Taille et Part du Marché des Machines Agricoles en France

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

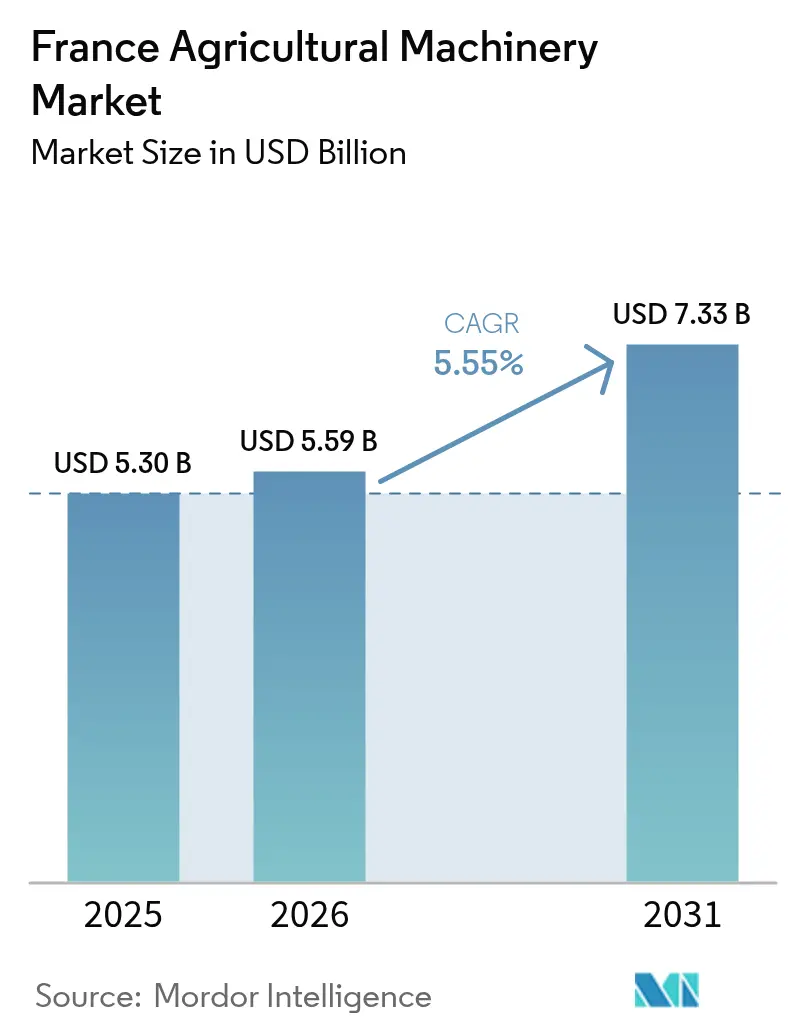

| Taille du marché de l'année de base (2025) | 5.30 Milliards de dollars |

| Taille du Marché (2026) | 5.59 Milliards de dollars |

| Taille du Marché (2031) | 7.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.55% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Machines Agricoles en France par Mordor Intelligence

La taille du marché des machines agricoles en France était évaluée à 5,30 milliards USD en 2025 et devrait croître de 5,59 milliards USD en 2026 pour atteindre 7,33 milliards USD d'ici 2031, à un TCAC de 5,55 % durant la période de prévision (2026-2031). La demande robuste en mécanisation découle d'un bassin de main-d'œuvre agricole en réduction, de besoins croissants en matière de résilience climatique et de programmes d'agriculture de précision soutenus par des subventions qui récompensent l'adoption d'équipements intelligents. Les achats de tracteurs à haute puissance indiquent un pivot vers des actifs moins nombreux mais plus performants, tandis que les systèmes d'irrigation économes en eau gagnent du terrain à mesure que le stress sur les aquifères s'intensifie. Les fabricants internationaux continuent de localiser la distribution de pièces et les réseaux de services, et les flottes d'entrepreneurs émergentes canalisent des modèles d'équipement en tant que service vers les petites exploitations. Ensemble, ces forces créent une voie de croissance dynamique mais guidée par les politiques pour le marché des machines agricoles.

Principaux Enseignements du Rapport

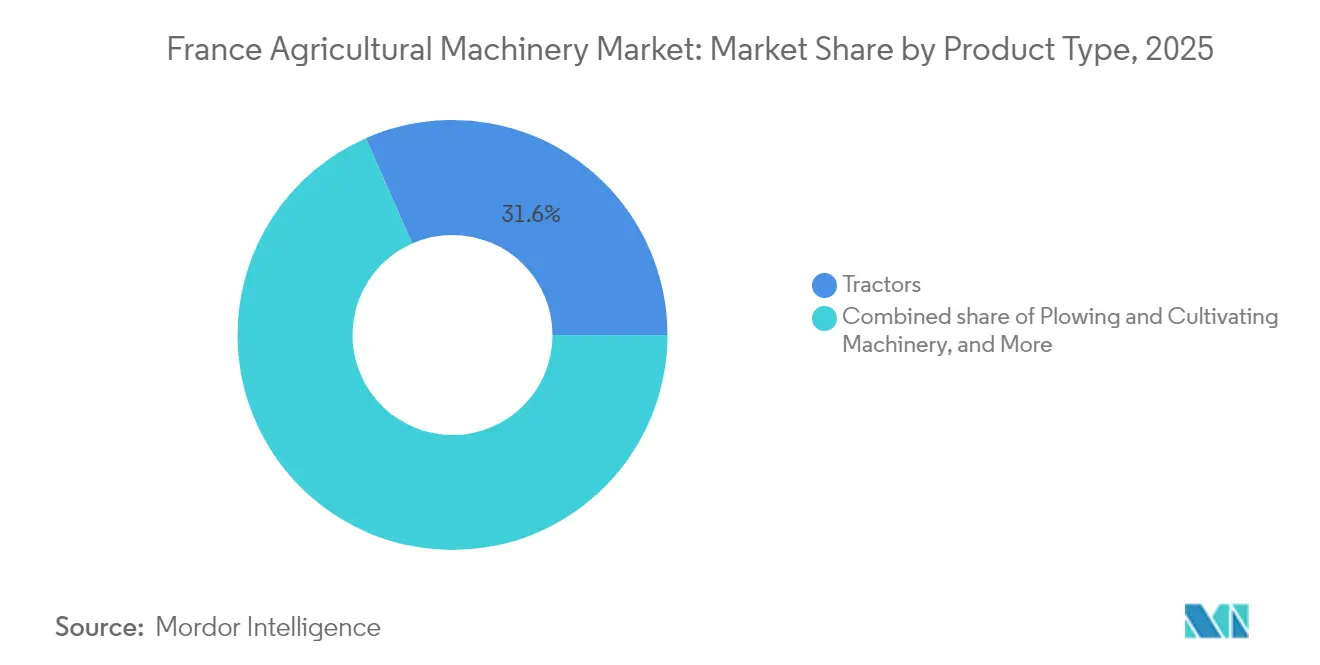

- Par type de produit, les tracteurs ont dominé avec une part de 31,60 % du marché des machines agricoles en France en 2025. Les machines d'irrigation devraient se développer à un TCAC de 23,1 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Machines Agricoles en France

Analyse de l'Impact des Facteurs*

| Facteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Pénurie croissante de main-d'œuvre agricole | +1.2% | National, avec un impact aigu en Île-de-France et en Normandie | Court terme (≤ 2 ans) |

| Demande croissante de tracteurs à haute puissance dans les grandes exploitations | +0.8% | National, concentré dans les régions de la Beauce et de la Champagne | Moyen terme (2-4 ans) |

| Subventions gouvernementales pour les équipements d'agriculture de précision | +1.5% | National, renforcé dans les zones de développement rural | Court terme (≤ 2 ans) |

| Besoin croissant de machines adaptées au climat | +0.9% | National, priorité dans les régions méridionales sujettes à la sécheresse | Moyen terme (2-4 ans) |

| Adoption de robots de terrain autonomes par les flottes d'entrepreneurs | +0.7% | National, adoption précoce en Picardie et dans le Centre-Val de Loire | Long terme (≥ 4 ans) |

| Croissance des modèles de financement d'équipement en tant que service | +0.4% | National, accéléré dans les régions agricoles à fort endettement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie Croissante de Main-d'Œuvre Agricole

Le dispositif permanent du ministère de l'Agriculture pour l'aide aux travailleurs agricoles saisonniers, introduit dans le budget 2025, exonère les employeurs de cotisations pour les embauches en dessous de certains seuils de salaire, mais ne parvient pas à remédier au déclin structurel du nombre de travailleurs disponibles[1]Source : Direction de l'Information Légale et Administrative, "Budget 2025 : Quelles mesures pour l'agriculture ?" service-public.fr. Cette pénurie de main-d'œuvre entraîne une adoption sans précédent de robots de désherbage autonomes, des entreprises comme Naïo Technologies signalant que des robots 100 % électriques atteignent des cadences de travail allant jusqu'à 1 000 mètres carrés par heure, remplaçant efficacement la main-d'œuvre manuelle dans les exploitations biologiques où les alternatives chimiques sont interdites. Le modèle de flotte d'entrepreneurs émerge comme une solution essentielle, permettant aux petites exploitations d'accéder à une automatisation sophistiquée sans investissement en capital, tandis que les entrepreneurs réalisent des économies d'échelle sur plusieurs opérations.

Demande Croissante de Tracteurs à Haute Puissance dans les Grandes Exploitations

La consolidation de l'agriculture française en unités opérationnelles plus grandes entraîne un changement fondamental dans les besoins en puissance, les tracteurs dépassant 300 chevaux enregistrant une forte croissance des immatriculations en 2024 malgré une contraction globale du marché. Cette tendance reflète la réalité économique selon laquelle les exploitations à grande échelle dans des régions comme la Beauce et la Champagne nécessitent des équipements capables de gérer des outils plus larges et des opérations de terrain plus rapides pour maintenir des marges de rentabilité comprimées par l'inflation des coûts des intrants. Les exploitations françaises de plus de 200 hectares en moyenne considèrent de plus en plus les tracteurs à haute puissance comme des multiplicateurs de productivité plutôt que de simples outils de terrain, justifiant des prix premium par la réduction des besoins en main-d'œuvre et une flexibilité opérationnelle accrue.

Subventions Gouvernementales pour les Équipements d'Agriculture de Précision

Avec un budget de 432 millions USD, l'initiative France 2030 constitue la mesure politique la plus déterminante en matière de mécanisation agricole. L'initiative offre des subventions de 20 à 40 % sur l'achat d'équipements innovants. Les technologies ciblées comprennent les drones pour la surveillance des ressources naturelles, les capteurs connectés, les robots de désherbage autonomes et les systèmes de traitement des déchets d'élevage pour produire des engrais organiques. En mettant l'accent sur la réduction des intrants chimiques, le programme s'aligne non seulement sur les tendances réglementaires, mais présente également ces achats subventionnés comme des investissements essentiels en matière de conformité plutôt que de simples mises à niveau. Cette initiative devrait stimuler significativement le marché des machines agricoles en France en soutenant la demande de technologies avancées d'agriculture de précision et en favorisant l'innovation parmi les fabricants d'équipements pour répondre aux exigences du programme.

Besoin Croissant de Machines Adaptées au Climat

Les contraintes en ressources en eau ont atteint des niveaux critiques en France, plus de la moitié des aquifères connaissant des conditions de drainage et quatre départements soumis à des restrictions d'utilisation de l'eau en mai 2025, créant une demande urgente de technologies d'efficacité de l'irrigation. Les systèmes de micro-irrigation intelligents qui optimisent l'utilisation de l'eau grâce à des capteurs IoT et à l'analyse de données deviennent une infrastructure essentielle plutôt que des améliorations facultatives, en particulier dans les régions méridionales où les régimes de précipitations traditionnels sont devenus peu fiables. L'intégration de la surveillance météorologique et des capteurs d'humidité du sol avec les machines d'irrigation permet aux agriculteurs de maintenir leur productivité tout en réduisant la consommation d'eau jusqu'à 30 %, créant à la fois des avantages en matière de conformité environnementale et de réduction des coûts opérationnels.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Coût initial et de maintenance élevé | -1.1% | National, aigu dans les régions à petites exploitations | Court terme (≤ 2 ans) |

| Préoccupations relatives à la propriété des données et à la cybersécurité | -0.6% | National, renforcé par la conformité au RGPD | Moyen terme (2-4 ans) |

| Limites de capacité du réseau électrique pour la recharge des machines électrifiées | -0.4% | Zones rurales, régions agricoles éloignées | Long terme (≥ 4 ans) |

| Normes numériques fragmentées entravant l'interopérabilité | -0.3% | National, affectant l'adoption de l'agriculture de précision | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Initial et de Maintenance Élevé

Le prix moyen des tracteurs équipés de technologies de précision a augmenté de 15 à 20 % par rapport aux alternatives conventionnelles, tandis que les coûts de maintenance des systèmes de guidage GPS et des systèmes autonomes nécessitent une expertise de techniciens spécialisés qui exigent des tarifs de service premium. Les modèles d'équipement en tant que service émergent comme une solution partielle, permettant aux agriculteurs d'accéder à des machines avancées via des structures de dépenses opérationnelles plutôt que des investissements en capital, bien que l'adoption reste limitée par la disponibilité des entrepreneurs dans les régions éloignées.

Préoccupations Relatives à la Propriété des Données et à la Cybersécurité

La charte Data Agri de la Fédération nationale des syndicats d'exploitants agricoles (FNSEA) impose un consentement explicite pour l'utilisation des données générées par les équipements, et la mise en conformité augmente les coûts logiciels tout en rendant les agriculteurs méfiants à l'égard des cartes agronomiques stockées dans le cloud. Le processus de certification pour la conformité Data Agri, vérifié par des experts indépendants, crée une couche supplémentaire de complexité opérationnelle qui pourrait ralentir l'adoption des technologies parmi les exploitations agricoles averses au risque, préoccupées par les violations de la sécurité des données ou les fuites de renseignements concurrentiels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Tracteurs Ancrent la Croissance des Revenus et les Machines d'Irrigation Affichent l'Expansion la Plus Rapide

Les tracteurs ont contribué à hauteur de 31,60 % de la part du marché des machines agricoles en 2025, consolidant leur rôle de centre de puissance et de données pour les exploitations françaises modernes. La demande se concentre sur les tracteurs de ≥ 150 chevaux où l'hydraulique avancée prend en charge les semoirs à débit variable et les pulvérisateurs intelligents. En dessous de 50 chevaux, les unités spécialisées pour vignobles subissent la pression de marges viticoles atténuées. Les immatriculations sont tombées à 2 531 unités en 2024. La taille du marché des machines agricoles pour la sous-catégorie haute puissance devrait dépasser les dépenses globales en équipements entre 2026 et 2031, à mesure que les grandes exploitations de la Beauce consolident les terres et cherchent à réduire le nombre de passages par hectare. Les modernisations numériques, telles que les antennes de Système de Navigation par Satellite Global (GNSS) et les écrans ISOBUS UT, font monter les valeurs de revente, allongeant les cycles de reprise tout en augmentant les revenus de services sur la durée de vie pour les concessionnaires. Combinée à la demande stimulée par les subventions pour le guidage automatique, les équipementiers d'origine (OEM) de tracteurs superposent des services télématiques par abonnement et des mises à jour à distance pour sécuriser des opportunités de revenus récurrents après-vente.

Les équipements d'irrigation enregistrent un TCAC de 23,1 %, le plus élevé parmi les gammes de produits, alors que les exploitations recherchent une résilience à la sécheresse face au resserrement des quotas de prélèvement. Les systèmes goutte-à-goutte dominent les surfaces de fruits et légumes à haute valeur ajoutée, tandis que les modernisations de pivots centraux avec des asperseurs à débit variable sont plus adaptées aux grandes cultures céréalières. La taille du marché des machines agricoles pour les kits de micro-irrigation connectés devrait croître d'ici 2031, grâce aux subventions France 2030 couvrant les pompes liées à des capteurs de sol. Les tableaux de bord cloud regroupent plusieurs pivots, stations météorologiques et injecteurs de fertigation, permettant aux entrepreneurs de superviser des clients dispersés. Les équipementiers d'origine intègrent des passerelles 4G/LTE en usine pour simplifier la connectivité de la périphérie vers le cloud dans le cadre des protocoles de consentement du Règlement Général sur la Protection des Données (RGPD).

Analyse Géographique

Les grandes exploitations céréalières du nord de la France présentent la plus forte intensité de mécanisation, le seul Bassin parisien représentant près de 30 % des ventes nationales de puissance tracteur du pays. La taille du marché des machines agricoles dans le couloir Île-de-France, Picardie et Centre-Val de Loire devrait se développer à mesure que la consolidation entraîne des mises à niveau vers des tracteurs à haute puissance.

En revanche, les départements méditerranéens allouent leurs budgets d'équipement principalement aux machines d'irrigation et aux pulvérisateurs adaptés au climat, reflétant la vulnérabilité des cultures spécialisées à la pénurie d'eau. Les subventions pour les systèmes goutte-à-goutte dans le cadre du programme étendu de protection contre la sécheresse couvrent jusqu'à 40 % de l'investissement, accélérant l'adoption de systèmes de micro-irrigation guidés par capteurs qui s'intègrent aux plateformes de serveurs de terrain.

Les régions d'élevage de l'ouest, comme la Bretagne et les Pays de la Loire, maintiennent une demande stable pour les ensileuses, les presses à balles et les épandeurs de fumier. Les équipementiers d'origine voient une opportunité de vendre des injecteurs de lisier liés à des logiciels de cartographie des nutriments qui soutiennent la conformité aux règles de ruissellement des nutriments de la PAC. La densité des concessionnaires dans ces pôles laitiers dépasse celle des autres zones, réduisant les temps d'arrêt et renforçant la fidélité à la marque. Ensemble, ces différents moteurs régionaux créent un profil de ventes national équilibré pour le marché des machines agricoles.

Paysage réglementaire

Les machines agricoles mises sur le marché français doivent être conformes aux règles harmonisées de l'UE en matière de sécurité des machines, ainsi qu'aux obligations françaises prévues par le Code du travail, notamment les devoirs de l'employeur relatifs à l'utilisation sûre des équipements. Les étapes de conformité habituelles comprennent une évaluation documentée des risques, un dossier technique, des instructions d'utilisation en français, et le marquage CE conformément au cadre européen relatif aux machines (Directive 2006/42/CE). Le Règlement Machines (UE) 2023/1230 doit s'appliquer à partir de janvier 2027, ce qui incite les fabricants et importateurs à mettre à jour leur documentation de conformité et leurs processus de sécurité intégrée dès la conception avant cette échéance.

Pour les véhicules agricoles et forestiers circulant sur la voie publique, le cadre européen de réception par type prévu par le Règlement (UE) n° 167/2013 s'applique, en complément des exigences nationales relatives à l'usage routier prévues par le Code de la route français et l'arrêté du 19 décembre 2016 relatif à la réception routière des véhicules agricoles. Sur le plan des normes techniques, les pratiques de conception de sécurité et de protection font référence à la norme NF EN ISO 4254-1 (y compris son amendement de 2021), ainsi qu'aux normes propres à certaines familles de produits telles que la NF EN ISO 4254-20 (2025) pour les machines de récolte. Le soutien France 2030, administré par l'intermédiaire de FranceAgriMer, oriente également les achats liés à la conformité pour l'irrigation innovante et d'autres équipements intelligents.

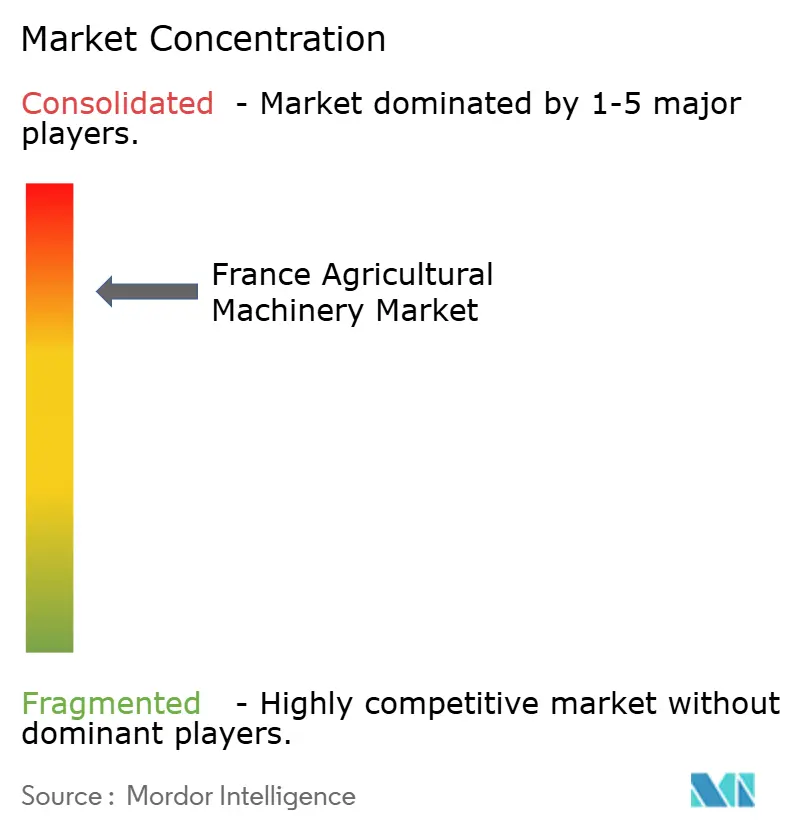

Paysage Concurrentiel

Les grands groupes mondiaux CNH Industrial N.V., AGCO Corporation, Deere & Company, Claas KGaA mbH et Kubota Corporation disposent d'une échelle technologique et financière que les concurrents plus petits ne peuvent égaler, mais les marques régionales prospèrent dans des segments de niche comme les tracteurs viticoles et les moissonneuses spécialisées. La part de marché combinée des cinq premiers fabricants de machines agricoles est estimée à plus de la moitié, indiquant une concentration modérée.

Le centre de distribution de pièces d'AGCO à Amnéville, d'une valeur de 87 millions EUR (94 millions USD), consolide cinq dépôts, réduisant les délais de livraison de 72 heures à 24 heures pour 11 000 concessionnaires et ateliers français en janvier 2025[4]Source : AGCO Corporation, "AGCO annonce un nouveau Centre de Distribution de Pièces Européen en France," agcocorp.com. Le plan stratégique de CNH Industrial N.V. pour 2025 vise des marges EBIT de 16 à 17 % d'ici 2030 grâce à 550 millions USD d'économies opérationnelles et un triplement de la part des revenus de la technologie de précision.

Les partenariats technologiques différencient les offres. L'alliance de New Holland avec Bluewhite intègre la navigation autonome dans les tracteurs de verger, ciblant 85 % d'économies sur les coûts d'exploitation et renforçant la crédibilité de la marque dans la ceinture des cultures spécialisées. Pendant ce temps, SDF Group positionne les tracteurs viticoles SAME comme ancrés dans l'histoire mais mis à niveau numériquement, séduisant les domaines axés sur le terroir méfiants des fournisseurs multinationaux. Des modèles hybrides de services d'équipement à la tâche émergent, avec des flottes appartenant aux concessionnaires offrant un accès à la demande à des désherbeurs robotisés, réduisant à la fois les dépenses d'investissement et les obstacles liés aux compétences pour les petits exploitants.

Leaders du Secteur des Machines Agricoles en France

AGCO Corporation

Kubota Corporation

Deere & Company

Claas KGaA mbH

CNH Industrial N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les programmes de modernisation et de localisation soutenus par les politiques publiques créent des opportunités à court terme pour les fabricants, fournisseurs et partenaires de service capables d'intégrer équipements, logiciels et documentation prête pour la conformité dans des offres éligibles aux subventions. Le financement France 2030 cible les équipements agricoles durables et intelligents, avec environ 200 millions d'EUR de crédits cités pour la localisation et l'industrialisation des innovations en matière d'équipement, ainsi qu'un programme de recherche France 2030 de 65 millions d'EUR consacré à l'agroécologie et à l'interface numérique. Cela alimente un pipeline pour l'intégration de la robotique, des capteurs et de l'aide à la décision, ce qui peut augmenter les taux d'adoption pour le guidage, la télématique et les kits de rétrofit.

Les opportunités du côté de la demande sont les plus concentrées là où la réglementation, les contraintes de main-d'œuvre et le stress climatique se traduisent en déclencheurs d'achat. Les restrictions d'usage de l'eau dans plusieurs départements depuis mai 2025 renforcent l'intérêt économique de la micro-irrigation connectée, du pompage lié à des capteurs et des rétrofits d'irrigation à taux variable. Par ailleurs, les préoccupations liées à la gouvernance des données agricoles et à l'interopérabilité favorisent les fournisseurs dont la conception des produits et les modalités contractuelles s'alignent sur les pratiques de la charte Data Agri associée à la FNSEA et sur la gestion du consentement RGPD. En matière de collaboration, le ministère de l'Agriculture a approuvé 19 Réseaux Mixtes Technologiques (RMT) à compter du 1er janvier 2026 pour une durée de cinq ans, incluant des thématiques telles que la robotique agricole et le renouvellement de la main-d'œuvre, ce qui devrait offrir un canal pour des pilotes, des validations sur le terrain et une montée en échelle précommerciale avec des exploitations agricoles, des entrepreneurs et des partenaires de recherche français.

Développements récents du secteur

- Juin 2026 : CLAAS a annoncé un plan d'investissement de 50 millions d'EUR pour ses sites industriels français, y compris le site de Woippy, dans le cadre de l'initiative Choose France 2026. Ce programme soutient la modernisation et la capacité industrielle en France, renforçant les implantations de production locales et les liens avec les fournisseurs pour les principales lignes d'équipement de fenaison et de fourrage vendues sur le marché français.

- Mai 2026 : CLAAS a débuté la production en série du tracteur ARION 6.190 CMATIC sur son site du Mans. L'introduction d'une nouvelle variante de tracteur en production en série soutient la disponibilité nationale et peut réduire les délais de livraison pour les concessionnaires desservant des segments à forte utilisation privilégiant la puissance, l'automatisation et la continuité du service.

- Avril 2024 : AGCO a acquis une participation de 85 % dans PTx Trimble, élargissant son portefeuille de technologies d'agriculture de précision dans les domaines du guidage, de l'autonomie, de la pulvérisation de précision, de l'agriculture connectée et de la gestion des données. Cet accord renforce les offres alignées sur AGCO disponibles via les réseaux de concessionnaires français, favorisant un groupement technologique à plus forte valeur ajoutée sur les tracteurs et les rétrofits de précision pour flottes mixtes.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Dans le cadre de cette méthodologie, le marché français des machines agricoles est défini comme la valeur des machines et équipements agricoles vendus pour les opérations agricoles en champ en France, suivie en USD courants sur la période d'étude.

Exclusions de périmètre : la revente d'équipements d'occasion entre exploitations, les machines exclusivement forestières, et la main-d'œuvre de service après-vente ne sont pas comptabilisées sauf si elles sont intégrées dans une transaction d'équipement neuf.

Aperçu de la segmentation

- Par Type de Produit

- Tracteurs

- Moins de 50 CV

- 50 - 99 CV

- 100 - 149 CV

- 150 CV et Plus

- Machines de Labour et de Travail du Sol

- Charrues

- Herses

- Motoculteurs et Cultivateurs

- Autres Équipements

- Machines de Plantation

- Semoirs

- Planteuses

- Épandeurs

- Autres Machines de Plantation

- Pulvérisateurs

- Machines d'Irrigation

- Systèmes d'Irrigation Goutte-à-Goutte

- Systèmes d'Irrigation par Aspersion

- Autres Machines d'Irrigation

- Machines de Récolte

- Moissonneuses-Batteuses

- Autres Machines de Récolte

- Machines de Fenaison et de Fourrage

- Faucheuses et Conditionneuses

- Presses à Balles

- Autres Machines de Fenaison et de Fourrage

- Autres Types

- Tracteurs

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous commençons par établir la base factuelle concernant l'activité agricole française, les signaux de demande d'équipement et le contexte politique, puis nous la traduisons en un ensemble d'intrants de dimensionnement.

Les sources publiques que nous utilisons comprennent les statistiques et publications d'organismes tels que l'INSEE, le ministère français de l'Agriculture et de la Souveraineté alimentaire, Eurostat et la FAOSTAT, afin de comprendre la structure des exploitations, les schémas de culture et les indicateurs pertinents pour les machines.

Pour garder des hypothèses de prix et d'unités réalistes, nous examinons également les rapports annuels des fabricants, les présentations aux investisseurs et une couverture de presse fiable sur les lancements de produits et les mouvements des réseaux de concessionnaires. Les bases de données de brevets sont utilisées comme vérification directionnelle des domaines de poussée technologique (comme les fonctionnalités de précision) susceptibles d'affecter le mix et les prix de vente moyens. Lorsque disponible, nous utilisons des abonnements payants pour les données financières des entreprises et une base de données de flux d'importation et d'exportation au niveau des expéditions afin de recouper les flux commerciaux et l'exposition des entreprises avant de finaliser les hypothèses.

Les sources documentaires citées ci-dessus sont indicatives uniquement, et d'autres sources publiques et payantes sont utilisées pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Ensuite, nous validons les hypothèses documentaires par des entretiens d'experts et des enquêtes structurées à travers la chaîne de valeur, incluant les fabricants d'équipements, les réseaux de concessionnaires, les entreprises de location et de service, ainsi que les grands exploitants agricoles et coopératives. Comme il s'agit d'un marché national, le travail de terrain est concentré en France, et l'accent est mis sur la clarification des évolutions de prix, des cycles de remplacement, et de la manière dont les besoins de subvention et de conformité modifient le calendrier d'achat et le mix produit.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 26 % | Directeurs généraux (CXO) : 12 % | |

| Niveau intermédiaire : 57 % | Responsables fonctionnels/d'unité : 30 % | |

| Acteurs plus petits : 17 % | Managers : 58 % |

Dimensionnement et prévisions du marché

Le modèle central utilise une construction descendante qui part des bassins de demande d'équipement en France. Nous convertissons la surface agricole, le mix de cultures, l'intensité de mécanisation et les cycles de remplacement en besoins annuels en unités, puis nous valorisons ces besoins à l'aide de fourchettes de prix de vente moyens par catégorie de machines.

Pour ancrer les totaux, nous effectuons des vérifications ascendantes sélectives en utilisant l'exposition au chiffre d'affaires des fournisseurs en France, des vérifications au niveau des canaux de distribution, et des prix de vente moyens échantillonnés multipliés par les volumes estimés pour quelques groupes de produits à fort poids.

Les intrants clés pour ce marché comprennent le calendrier de remplacement des tracteurs et moissonneuses, les niveaux d'utilisation des flottes de prestation et de location, les évolutions du mix vers des équipements plus puissants ou plus riches en fonctionnalités, et le rythme d'ajout d'accessoires de précision aux équipements standards. Nous suivons également les signaux de production agricole et les indicateurs de sentiment sur le revenu agricole, car ils influencent souvent le moment où les achats de gros montant passent de la planification à la contractualisation.

Les prévisions sont réalisées par analyse de scénarios. Le scénario de base reflète les avis d'experts sur la continuité des subventions, la disponibilité du financement et la progression attendue des prix, tandis que les scénarios de stress testent la sensibilité aux retards de demande ou à une adoption technologique plus rapide. Lorsqu'un proxy ascendant est incomplet pour les acteurs privés plus petits, le traitement des écarts se fait par des hypothèses de part de canal, vérifiées par rapport aux retours d'entretiens et réconciliées avec le bassin de demande global.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés de plusieurs manières afin que les chiffres finaux ne dépendent pas d'une seule hypothèse. Nous comparons les totaux du modèle à des signaux indépendants tels que les schémas d'importation, les commentaires des fabricants sur la performance en France et l'orientation observée des prix dans les devis des concessionnaires. Lorsque nous constatons des valeurs aberrantes, nous les examinons et les corrigeons si le facteur explicatif ne correspond pas au comportement de remplacement réel ou à l'évolution des prix.

Avant validation finale, le modèle et les hypothèses font l'objet d'examens internes en plusieurs étapes, et les répondants sont recontactés lorsqu'un écart important apparaît sur une variable clé telle que le cycle de remplacement, l'évolution du prix de vente moyen ou le mix de catégories. Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels qu'un changement de politique ou une forte fluctuation de prix. Juste avant la livraison, nous effectuons une dernière passe de validation afin que les clients disposent de la vision la plus récente.

Dimensionnement du marché français des machines agricoles par Mordor Intelligence comparé à d'autres estimations publiées

Les chiffres publiés sur le marché français des machines agricoles peuvent sembler très éloignés les uns des autres, même lorsqu'ils semblent couvrir un ensemble d'équipements similaire. Les différences proviennent généralement de ce qui est comptabilisé comme périmètre de marché, de l'année et de la devise utilisées, et de la manière dont les prix et la demande de remplacement sont traduits en une valeur totale.

Les schémas d'importation, l'orientation des prix au niveau des concessionnaires et les vérifications des cycles de remplacement sont les points de preuve qui ancrent l'estimation de Mordor Intelligence à la demande d'équipement neuf observable en France, plutôt que de mélanger une production manufacturière plus large ou des revenus fortement liés aux services. Des différences apparaissent également lorsque certaines publications intègrent les machines forestières dans le même ensemble, ou lorsqu'elles rapportent un chiffre de chiffre d'affaires de l'industrie manufacturière incluant les exportations, ce qui peut gonfler la taille affichée par rapport à une vision des dépenses côté demande en France.

Comparaison des références

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,30 milliards d'USD (2025) | |

| Éditeur sectoriel A | 5,80 milliards d'USD (2024) | Utilise une année de base antérieure et un ensemble d'inclusion plus large mettant explicitement l'accent sur le contenu technologique lié au numérique et à l'automatisation, ce qui peut modifier le mix et les prix sans isoler clairement la valeur des transactions d'équipement neuf en France. |

| Base de données sectorielle B | 10,64 milliards d'USD (2026) | Représente une valeur de l'industrie manufacturière rapportée en EUR puis convertie, et peut inclure le chiffre d'affaires de production et les exportations en plus des ventes intérieures, ce qui ne correspond pas à un périmètre de dépenses côté demande en France. |

La comparaison montre que l'essentiel de l'écart s'explique par le périmètre et les frontières comptables, et non par un véritable désaccord sur l'activité liée aux équipements. En maintenant le marché ancré aux moteurs d'achat observables en France (unités, comportement de remplacement et fourchettes de prix) puis en recoupant avec les signaux commerciaux et de distribution, le chiffre final reste traçable et reproductible pour un usage de planification.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des machines agricoles en France en 2026 ?

Il est évalué à 5,59 milliards USD et devrait atteindre 7,33 milliards USD d'ici 2031.

Quel est le TCAC prévu pour les dépenses en équipements agricoles français jusqu'en 2031 ?

Le marché global devrait croître à un taux annuel de 5,55 % entre 2026 et 2031.

Quelle catégorie de produits domine les ventes en France ?

Les tracteurs détiennent une part de marché de 31,60 %, ce qui en fait le premier contributeur aux revenus en 2025.

Quel segment connaît la croissance la plus rapide ?

Les machines d'irrigation affichent un TCAC de 23,1 % alors que les exploitations investissent dans des systèmes économes en eau.

Comment les subventions gouvernementales influencent-elles l'adoption des machines ?

Les subventions France 2030 couvrant 20 à 40 % des coûts des équipements éligibles accélèrent les achats de technologies d'agriculture de précision et de machines adaptées au climat.

Quel rôle jouent les flottes d'entrepreneurs dans l'accès aux équipements ?

Les entrepreneurs louent des machines de haute technologie aux petites exploitations, répartissant les coûts de propriété et allégeant les contraintes de main-d'œuvre tout en améliorant l'utilisation des équipements.

Dernière mise à jour de la page le: