Taille et parts du marché africain des véhicules électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

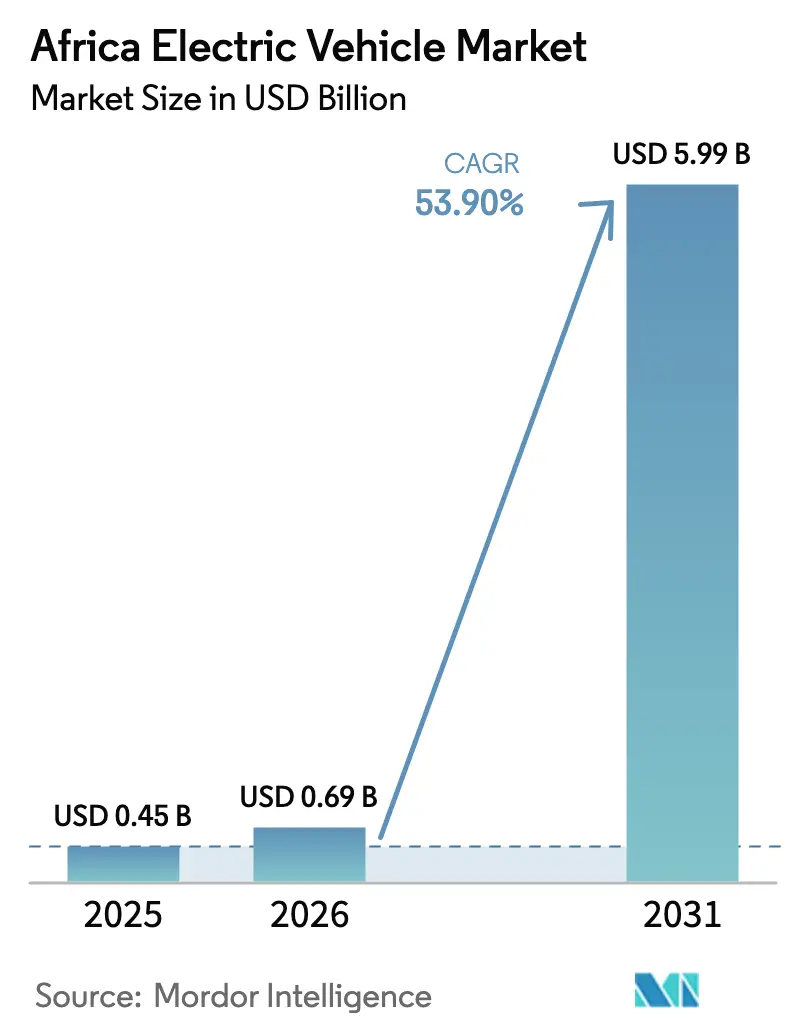

| Taille du marché de l'année de base (2025) | 0.45 Milliards de dollars |

| Taille du Marché (2026) | 0.69 Milliards de dollars |

| Taille du Marché (2031) | 5.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 53.90% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché africain des véhicules électriques par Mordor Intelligence

La taille du marché africain des véhicules électriques en 2026 est estimée à 0,69 milliard USD, en progression par rapport à la valeur 2025 de 0,45 milliard USD, avec des projections à 5,99 milliards USD en 2031, affichant un TCAC de 53,9 % sur la période 2026-2031. Les incitations gouvernementales, l'abondance des ressources en minéraux pour batteries et la capacité à court-circuiter les infrastructures automobiles traditionnelles propulsent l'adoption dans divers segments de mobilité. L'interdiction d'importation de véhicules à moteur à combustion interne en Éthiopie, la fenêtre de franchise douanière de huit ans au Ghana et les remises à la production émergentes en Afrique du Sud élargissent l'accès des consommateurs tout en attirant des investissements en amont dans les batteries. Les acteurs chinois, européens et africains se livrent une course pour localiser la capacité d'assemblage de batteries et de véhicules, positionnant le marché africain des véhicules électriques comme une frontière de croissance stratégique pour l'industrie mondiale. La baisse rapide des coûts des batteries, la demande croissante de deux-roues pour la logistique du dernier kilomètre et la micro-location financée par les technologies financières renforcent la transition de la région vers un transport à faible émission de carbone.

Points clés du rapport

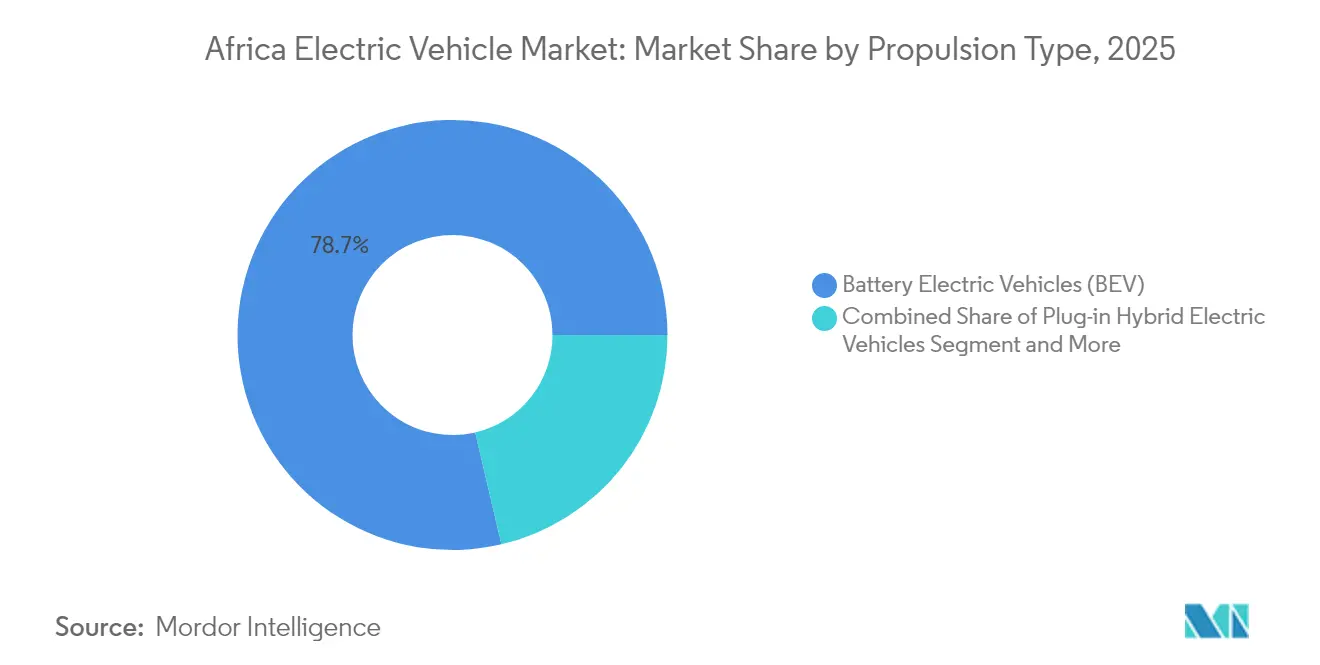

- Par type de propulsion, les véhicules électriques à batterie ont représenté 78,65 % des revenus du marché africain des véhicules électriques en 2025, tandis que les voitures électriques à pile à combustible devraient afficher le TCAC le plus rapide, de 56,40 %, d'ici 2031.

- Par type de véhicule, les voitures particulières ont dominé le marché africain des véhicules électriques avec une part de 61,25 % en 2025, tandis que les deux-roues et trois-roues progressent à un TCAC de 57,90 % jusqu'en 2031.

- Par configuration de transmission, la traction avant a capté 57,55 % des revenus du marché africain des véhicules électriques en 2025 ; la transmission intégrale devrait s'étendre à un TCAC de 55,90 % d'ici 2031.

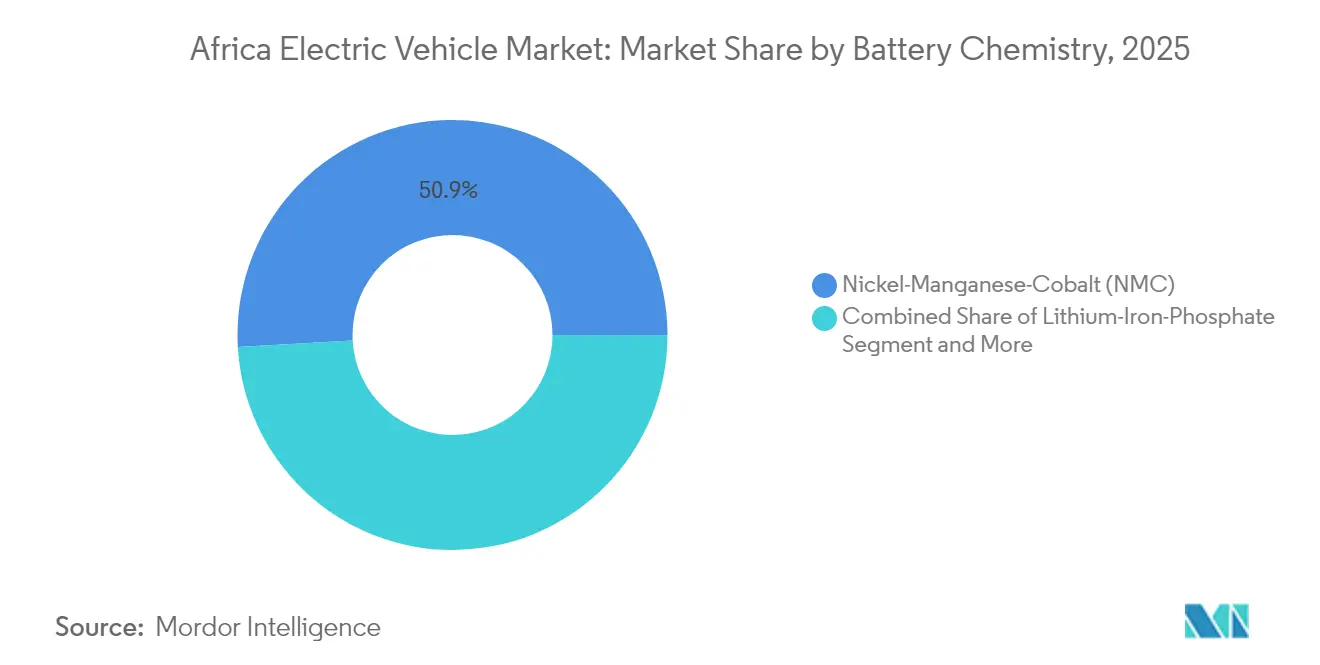

- Par chimie des batteries, le nickel-manganèse-cobalt a représenté une part de 50,88 % du marché africain des véhicules électriques en 2025, et les batteries à l'état solide devraient croître à un TCAC de 55,80 % entre 2026 et 2031.

- Par méthode de recharge, la recharge lente en courant alternatif a représenté 67,95 % des parts du marché africain des véhicules électriques en 2025, tandis que la recharge rapide en courant continu progressera à un TCAC de 55,40 % d'ici 2031.

- Par géographie, le Ghana a été en tête avec une part de revenus de 29,05 % en 2025 ; l'Éthiopie est le pays à la croissance la plus rapide, avec un TCAC de 56,90 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché africain des véhicules électriques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Incitations à la franchise douanière | +12.5% | Éthiopie, Ghana, Afrique du Sud, Rwanda | Court terme (≤ 2 ans) |

| Batteries moins chères, modèles de grande diffusion | +10.8% | Impact concentré au Maroc et en Afrique du Sud | Moyen terme (2-4 ans) |

| Développement de la chaîne d'approvisionnement en minéraux | +9.2% | RDC, Zambie, Maroc, Madagascar | Long terme (≥ 4 ans) |

| Bond technologique vers la moto électrique | +8.7% | Kenya, Nigeria, Rwanda, Ghana | Court terme (≤ 2 ans) |

| Tarification par échange de batteries | +7.3% | Kenya, Nigeria, Bénin, Togo, Rwanda | Moyen terme (2-4 ans) |

| Micro-location OEM-Fintech | +6.1% | Nigeria, Kenya, Ghana | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les incitations gouvernementales et les importations en franchise douanière dopent l'accessibilité financière des VE

L'interdiction éthiopienne de 2024 sur les importations de véhicules à moteur à combustion interne a porté les immatriculations de véhicules électriques au-delà de 60 % des nouvelles ventes dès début 2025. La fenêtre de franchise douanière de huit ans accordée par le Ghana supprime les droits de douane sur les importations entièrement électriques, stimulant les engagements d'investissement dans l'assemblage de la part des constructeurs automobiles mondiaux. Le cadre d'incitation provisoire de l'Afrique du Sud propose des remises à la production qui réorientent le dosage des politiques de la consommation vers la fabrication, renforçant la profondeur de la chaîne d'approvisionnement régionale du marché africain des véhicules électriques. L'exonération de TVA au Kenya, combinée à un tarif d'électricité à tarif préférentiel pour la mobilité électrique, a entraîné une multiplication par cinq des immatriculations en 2023, confirmant l'élasticité-prix de la demande. Les exonérations fiscales au Rwanda et la part élevée d'énergie renouvelable renforcent l'accessibilité financière, permettant le déploiement du tracteur électrique GenFarm de Volkswagen.

La chute vertigineuse des prix des packs de batteries ouvre la voie aux modèles grand public

La baisse rapide des prix des cellules, conjuguée à la gigafactory Gotion de 6,5 milliards USD au Maroc et à l'usine de matériaux de cathode de BTR d'une valeur de 366 millions USD, réduit les structures de coûts à l'arrivée pour les assembleurs régionaux. La localisation de la production de batteries contourne le risque de change et les primes logistiques, réduisant les prix de vente des véhicules et améliorant le coût total de possession du marché africain des véhicules électriques. L'installation de précurseurs de 70 GWh de COBCO illustre les économies d'échelle qui se propagent à travers les corridors d'exportation d'Afrique de l'Ouest, centrale et du Nord. Avec la montée en puissance de la pénétration des énergies renouvelables au Maroc, les coûts d'intrants énergétiques sont encore réduits, se traduisant par des prix de batteries compétitifs à travers le continent. À mesure que les avantages d'échelle s'étendent aux chaînes d'approvisionnement, les modèles grand public à moins de 15 000 USD devraient se multiplier d'ici 2027, élargissant la demande adressable parmi les flottes de covoiturage et de livraison.

La dynamique panafricaine de la chaîne de valeur des minéraux stimule l'investissement local dans les VE et les batteries

Le contrôle de 92 % du platine mondial et de 56 % du cobalt confère à l'Afrique un pouvoir de négociation structurel dans les chaînes d'approvisionnement mondiales en batteries. Le corridor VE RDC-Zambie exploite les gisements de cuivre-cobalt pour accueillir des zones économiques spéciales qui attirent des usines d'assemblage de cellules et de matériaux précurseurs, ancrant le marché africain des véhicules électriques localement. La capacité lithium de Kamativi au Zimbabwe et les projets de graphite de Madagascar s'alignent sur les stratégies européennes en matière de matières premières critiques, canalisant les financements concessionnels vers les actifs de transformation. La raffinerie de lithium de Tema, soutenue par le fonds souverain du Ghana, ajoute une capacité de conversion, capturant plus de valeur que les exportations de minerai brut. Des empreintes intégrées de l'amont à l'aval raccourcissent les cycles d'expédition, réduisent les émissions et augmentent la compétitivité des véhicules fabriqués en Afrique dans les échanges régionaux dans le cadre des règles de la ZLECAf.

Le bond technologique vers les motos électriques et les tuk-tuks pour la logistique du dernier kilomètre

Les taxis-motos représentent plus d'un tiers des trajets urbains au Kenya, offrant une cible d'électrification immédiate avec une dépendance limitée à l'infrastructure routière. Le réseau de 22 000 e-bikes et 600 stations d'échange de Spiro démontre le modèle de paiement à l'usage qui résout l'anxiété d'autonomie tout en supprimant le coût initial de la batterie. Les opérateurs signalent des revenus journaliers plus élevés que leurs homologues à essence, une attractivité financière qui accélère la diffusion des deux-roues électriques dans plusieurs pays. La flotte de 2,2 millions de boda-bodas au Kenya pourrait réduire les émissions liées au transport de 85 % si elle était entièrement électrifiée, en tirant parti de son réseau à forte proportion d'énergies renouvelables. Des économies similaires s'appliquent au Nigeria, au Ghana et au Rwanda, où les conducteurs du secteur informel valorisent les économies de carburant, la réduction de l'entretien et la flexibilité de la micro-location.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Charge d'investissement dans les infrastructures de recharge | -8.4% | Afrique subsaharienne hors Afrique du Sud | Long terme (≥ 4 ans) |

| Fragilité des réseaux ruraux | -7.1% | Zones rurales au Nigeria, au Kenya, au Ghana, en Tanzanie | Moyen terme (2-4 ans) |

| Afflux de véhicules à moteur à combustion interne d'occasion | -5.8% | Afrique de l'Ouest et de l'Est | Court terme (≤ 2 ans) |

| Faible valeur de revente des VE | -4.3% | Afrique du Sud, Maroc, Kenya | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Investissements élevés dans les infrastructures de recharge et de modernisation du réseau

Le déploiement de corridors de recharge rapide à l'échelle du continent implique une intensité capitalistique élevée qui grève les budgets publics en compétition avec les priorités de santé et d'éducation. L'Afrique du Sud dispose d'environ 316 bornes de recharge publiques, concentrées autour du Gauteng, soulignant le fossé infrastructurel même dans le pôle automobile le plus avancé. Le méga-centre de recharge phare du Nigeria signale l'appétit du secteur privé, mais les besoins de financement restent décourageants pour les 53 autres pays où les réseaux électriques sont souvent sous-financés. La modernisation du réseau doit s'effectuer en parallèle avec le déploiement des bornes de recharge, un double investissement qui allonge les périodes de récupération des développeurs. La hausse des coûts d'emprunt dans de nombreuses économies africaines déprime davantage les calculs de taux de rendement interne des projets. Par conséquent, des structures de financement mixte et des fonds climatiques concessionnels seront essentiels pour développer des réseaux de recharge capables de soutenir une croissance durable du marché africain des véhicules électriques.

Fiabilité insuffisante du réseau et faible taux d'électrification hors des métropoles

Les zones urbaines comme Nairobi, Lagos et Johannesburg bénéficient d'une alimentation relativement stable, mais les régions rurales sont confrontées à des coupures intermittentes qui entravent la recharge fiable des véhicules. Le fossé de fiabilité limite la demande adressable pour les voitures et les camionnettes opérant au-delà des agglomérations métropolitaines. Paradoxalement, les pays dotés d'un fort potentiel en énergies renouvelables manquent d'infrastructures de transmission capables de fournir une alimentation électrique constante pour l'électrification des transports, notamment lors des pics de consommation en soirée. Les programmes d'électrification rurale donnent la priorité à l'éclairage des ménages plutôt qu'aux bornes de recharge de véhicules à haute capacité, allongeant les délais pour une large accessibilité aux VE. À moins que les développeurs de mini-réseaux n'intègrent les charges de mobilité dans l'économie des projets, le marché africain des véhicules électriques risque de devenir un phénomène centré sur les villes, retardant les gains environnementaux d'une décarbonisation des flottes à l'échelle nationale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propulsion : la domination des VEB constitue le socle du marché

Les véhicules électriques à batterie ont généré 78,65 % des revenus 2025, ancrant le marché africain des véhicules électriques. Les véhicules à pile à combustible s'accéléreront à un TCAC de 56,40 % d'ici 2031, soutenus par le programme d'hydrogène vert de 4,7 milliards EUR de l'Afrique du Sud, qui exploite les réserves de platine du pays. La taille du marché africain des véhicules électriques pour les plateformes à pile à combustible devrait augmenter fortement une fois que les pôles d'hydrogène vert atteindront leur commercialisation après 2027. Les hybrides rechargeables restent une niche, car la plupart des gouvernements encouragent la pleine électrification afin de contourner les dépendances aux carburants importés. Non entravés par les chaînes d'approvisionnement traditionnelles de véhicules à moteur à combustion interne, les assembleurs africains peuvent s'engager entièrement dans les architectures VEB, canalisant le capital limité vers une seule pile technologique. À mesure que les usines de batteries locales se développent, les prix de vente des VEB sont appelés à baisser, renforçant leur suprématie sur le marché tandis que les écosystèmes à pile à combustible arrivent à maturité en parallèle.

La part de marché africain des véhicules électriques des VEB devrait rester au-dessus de 70,00 % d'ici 2031, même si les véhicules électriques à pile à combustible pénètrent les segments du fret, des mines et des cars interurbains qui valorisent les attributs longue portée de l'hydrogène. La clarté des politiques concernant le déploiement des infrastructures hydrogène déterminera le rythme auquel les flottes de camions passeront du diesel aux piles à combustible. En attendant, les VEB continueront de dominer les catégories des véhicules particuliers et utilitaires légers, car les réseaux de recharge se développent plus vite que les stations de ravitaillement en hydrogène. Le paysage des propulsions s'oriente donc vers une trajectoire privilégiant les VEB, avec une adoption sélective des véhicules à pile à combustible dans des niches lourdes à forte utilisation.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par type de véhicule : la révolution des deux-roues remodèle la mobilité

Les voitures particulières ont dominé le bassin de revenus 2025 avec 61,25 %, mais les deux-roues et trois-roues afficheront un TCAC de 57,90 %, reflétant les dynamiques de covoiturage et de livraison de marchandises du continent. La taille du marché africain des véhicules électriques pour les deux-roues devrait tripler entre 2025 et 2027, au fur et à mesure que les entreprises de micro-mobilité étendent leurs réseaux d'échange de batteries. Les opérateurs préfèrent les vélos électriques parce que les économies quotidiennes de carburant dépassent les frais d'abonnement à la batterie, augmentant directement le revenu disponible. Les plateformes de covoiturage associent les vélos à des plans d'assurance et de remboursement par portefeuille numérique, élargissant l'accès aux conducteurs sans historique de crédit formel.

Les camionnettes commerciales et les bus représentent des parts plus modestes mais présentent une pertinence stratégique. Les bus électriques employés par Roam Kenya réduisent les coûts énergétiques des opérateurs de 50 % et améliorent les indicateurs de qualité de l'air urbain, incitant le Comté de Nairobi à exonérer les frais de licence d'itinéraire pour les flottes à zéro émission. Les autocars longue distance et les poids lourds attendent des corridors de recharge à plus haute capacité ou des alternatives à l'hydrogène. Néanmoins, les projets croissants d'électrification des bus urbains ancreront des pôles de recharge rapide en courant continu basés en dépôt qui déborderont vers des bornes de recharge rapide à accès public, renforçant la base d'infrastructure du marché africain des véhicules électriques.

Par type de transmission : l'efficacité de la traction avant face à la demande de performances de la transmission intégrale

Les configurations à traction avant ont capté 57,55 % des revenus en 2025, répondant aux besoins d'efficacité urbaine à moindre coût. Le TCAC de 55,90 % de la transmission intégrale reflète une évolution vers les SUV et les pickups adaptés aux conditions routières mixtes de l'Afrique. L'usine marocaine prévue par Tesla assemblera des variantes à transmission intégrale destinées aux consommateurs voyageant entre les artères urbaines asphaltées et les pistes péri-urbaines non goudronnées. Les importateurs haut de gamme commercialisent déjà des crossovers à transmission intégrale adaptés aux trajets urbains comme aux voyages en zones rurales, signalant un rééquilibrage progressif de la demande en matière de configuration de transmission.

La propulsion arrière conserve la fidélité des transporteurs commerciaux et des amateurs de performance. Cependant, les assembleurs locaux privilégient les plateformes à traction avant en raison d'une complexité moindre dans l'approvisionnement en composants et dans l'assemblage, en adéquation avec des bases de fournisseurs réduites. Par conséquent, la traction avant restera dominante sur le marché africain des véhicules électriques tandis que la transmission intégrale gagnera du terrain dans les segments à marges plus élevées, style de vie et utilité commerciale.

Par chimie des batteries : le leadership du NMC face à la disruption des batteries à l'état solide

Les batteries nickel-manganèse-cobalt ont contrôlé 50,88 % des livraisons de 2025, exploitant l'abondance des ressources régionales en cobalt. Le marché africain des véhicules électriques est cependant sur le point de diversifier ses options de chimie. Les cellules à l'état solide devraient croître à un TCAC de 55,80 %, promettant une densité énergétique plus élevée et une sécurité thermique améliorée. L'adoption précoce commencera dans les SUV haut de gamme et les bus, en privilégiant l'autonomie étendue, pour se généraliser progressivement aux modèles grand public après 2028. Le lithium-fer-phosphate conserve une forte présence dans les deux-roues et les voitures d'entrée de gamme en raison de ses avantages en termes de coût et de sécurité, tandis que les chimies sodium-ion émergent pour des applications de stockage stationnaire co-localisées avec des mini-réseaux.

L'usine de précurseurs COBCO de 70 GWh au Maroc garantit un approvisionnement sécurisé en NMC pour les assembleurs d'Afrique de l'Ouest et centrale. Pendant ce temps, des consortiums académico-industriels en Afrique du Sud expérimentent des formulations d'électrolytes solides d'origine locale reposant sur des ressources abondantes en sodium, illustrant la diversification chimique en cours. Sur l'horizon de prévision, le choix de la chimie dépendra de la disponibilité des matières premières, du coût au niveau du pack et de l'évolution des réglementations de sécurité, façonnant le positionnement concurrentiel au sein du marché africain des véhicules électriques.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par méthode de recharge : la domination du courant alternatif cède la place à l'avenir de la recharge rapide en courant continu

Les systèmes de recharge lente en courant alternatif ont fourni 67,95 % de l'énergie aux VE africains en 2025 via des prises domestiques et des bornes murales en milieu professionnel. La recharge rapide en courant continu devrait s'étendre à un TCAC de 55,40 % grâce à des projets de corridors nationaux soutenus par des institutions de financement du développement. Le méga-centre nigérian démontre des économies d'échelle pour des chargeurs de 150 kW alimentés par des hybrides solaires-stockage sur site. Le réseau 150 kW d'Audi Afrique du Sud montre que les marques premium catalysent la mise à niveau technologique, avec des enseignements qui se diffusent vers les réseaux grand public.

La standardisation des politiques sur les types de prises et les structures tarifaires accélérera les déploiements de recharge en courant continu. Les couloirs de fret transfrontaliers identifiés par les agences de la ZLECAf sont destinés à accueillir des chargeurs de 350 kW qui réduisent les temps d'immobilisation des camions. Bien que le courant alternatif reste dominant jusqu'en 2027, le déploiement rapide des corridors réduira l'écart par la suite, renforçant la confiance dans l'utilisation longue distance et élargissant le marché adressable total du marché africain des véhicules électriques.

Analyse géographique

Le Ghana représente 29,05 % des revenus 2025 après la suppression des droits d'importation et le lancement d'incitations par le fonds souverain qui attirent des partenaires d'assemblage. La part du marché africain des véhicules électriques générée par le Ghana bénéficie de la proximité portuaire qui facilite la logistique entrante des cellules de batteries et les exportations de véhicules vers les pays voisins d'Afrique de l'Ouest. L'Éthiopie se classe comme le pays à la croissance la plus rapide avec un TCAC de 56,90 %, grâce à son interdiction des véhicules à moteur à combustion interne et à son réseau alimenté à 96 % par l'hydroélectricité, éliminant simultanément les émissions des pots d'échappement et de la production d'électricité. Les consommateurs d'Addis-Abeba se tournent rapidement vers les taxis électriques à batterie, stimulés par des mandats de flotte de covoiturage qui favorisent les véhicules à zéro émission.

L'Afrique du Sud conserve des avantages de longue date dans la chaîne d'approvisionnement automobile et introduit des remises pour localiser la production de VE. La mise sur le marché de trois modèles par BYD crée une nouvelle concurrence pour les constructeurs automobiles en place et maintient le dynamisme du marché africain des véhicules électriques. La production de 614 000 unités au Maroc en 2024, avec un objectif de 100 000 VE d'ici 2025, positionne le pays comme un pont entre l'Afrique et l'Europe, tirant parti de l'accès en franchise de droits dans le cadre des accords euro-méditerranéens. Le Nigeria vise un objectif de ventes zéro émission à l'horizon 2040 et accueille la plus grande station de recharge assemblée du continent, mais les défis de fiabilité du réseau ralentissent l'adoption immédiate. Le Kenya a enregistré une multiplication par cinq des ventes en 2023 et exploite désormais l'électricité géothermique bon marché pour alimenter des pôles de recharge à Nairobi et à Mombasa. L'Égypte négocie un assemblage en semi-complet démontage avec Volkswagen pour servir à la fois l'Afrique du Nord et le Moyen-Orient, reflétant une diversification stratégique. Des marchés plus modestes comme le Rwanda ouvrent la voie aux tracteurs électriques agricoles, tandis que le Burkina Faso lance une marque de VE indigène, démontrant un socle d'innovation qui s'élargit. Collectivement, l'intégration régionale dans le cadre de la ZLECAf favorisera la spécialisation et les synergies des chaînes d'approvisionnement qui feront croître le marché africain des véhicules électriques au-delà des points chauds à fort potentiel d'aujourd'hui.

Paysage concurrentiel

La concurrence est fragmentée, créant des espaces blancs pour les nouveaux entrants. Les fabricants chinois tels que BYD et Gotion poursuivent une intégration verticale, associant des usines de batteries à des lignes de véhicules en semi-complet démontage qui raccourcissent les délais de livraison et réduisent les coûts à l'arrivée. L'engagement de Tesla de 5 milliards USD au Maroc signale la prise de conscience par les constructeurs automobiles occidentaux de l'attractivité de la demande régionale. Volkswagen investit 210 millions USD pour étendre sa capacité en Afrique du Sud et déploie des tracteurs électriques au Rwanda et au Nigeria, s'alignant sur les agendas d'électrification rurale[2]"Tesla confirme l'usine au Maroc,", Agence de presse africaine, africanewsagency.ma.

Les startups africaines — notamment Ampersand, Roam, BasiGo et Spiro — sont en tête de l'électrification des deux-roues et de l'échange de batteries, s'appuyant sur des partenariats de technologie financière pour la location aux conducteurs. Les 9 millions d'échanges de batteries de Spiro génèrent des revenus récurrents qui financent l'expansion du réseau, illustrant des sources de profit alternatives au sein du marché africain des véhicules électriques. Comme dans le déploiement des VE en Éthiopie, les collaborations stratégiques entre les constructeurs automobiles et les services publics d'État améliorent la planification de la modernisation du réseau tout en ancrant les objectifs de contenu domestique.

Les incitations réglementaires récompensent de plus en plus la fabrication locale, incitant les fournisseurs de rang 1 à implanter des usines de cathodes, d'anodes et de packs de cellules dans des juridictions riches en minéraux. À mesure que les empreintes des chaînes d'approvisionnement s'étendent, le pouvoir de négociation se diffuse dans un écosystème élargi, renforçant l'intensité concurrentielle tout en abaissant les barrières à l'entrée pour les spécialistes des composants et les startups de véhicules à définition logicielle.

Leaders du secteur africain des véhicules électriques

Nissan Motor Co., Ltd.

Volkswagen AG

Tesla Inc.

BYD Co. Ltd.

Hyundai Motor Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Évolutions récentes du secteur

- Juin 2025 : la sino-marocaine COBCO a commencé la production de matériaux pour batteries de VE à une capacité annuelle de 70 GWh, suffisante pour près de 1 million de véhicules.

- Mars 2025 : Lagos a inauguré la plus grande station de recharge rapide assemblée d'Afrique, marquant une étape significative dans la transition du continent vers des solutions énergétiques durables.

- Avril 2024 : Roam Electric s'est associé au County Bus Service pour déployer 200 bus électriques au Kenya d'ici 2026.

Périmètre du rapport sur le marché africain des véhicules électriques

Un véhicule électrique (VE) fonctionne à l'électricité plutôt qu'avec un moteur à combustion interne (MCI). Par conséquent, un tel véhicule est considéré comme un remplacement potentiel des automobiles de génération actuelle pour faire face à des problèmes tels que la pollution croissante, le réchauffement climatique et l'épuisement des ressources naturelles.

Le marché africain des VE est segmenté par type de propulsion, type de véhicule, type de transmission et pays. Par type de propulsion, le marché est segmenté en véhicules électriques à batterie, véhicules électriques hybrides, véhicules électriques à pile à combustible et véhicules électriques hybrides rechargeables. Par type de véhicule, le marché est segmenté en voitures particulières et véhicules commerciaux. Par type de transmission, le marché est segmenté en traction avant, traction arrière et transmission intégrale. Par pays, le marché est segmenté en Afrique du Sud, Égypte, Maroc, Nigeria, Ghana et reste de l'Afrique. Le rapport offre la taille du marché et les prévisions en valeur (USD) pour tous les segments susmentionnés.

| Véhicules électriques à batterie (VEB) |

| Véhicules électriques hybrides rechargeables (VEHR) |

| Véhicules électriques hybrides (VEH) |

| Véhicules électriques à pile à combustible (VEPC) |

| Voitures particulières |

| Véhicules commerciaux |

| Deux-roues et trois-roues |

| Bus et autocars |

| Traction avant |

| Traction arrière |

| Transmission intégrale |

| Lithium-fer-phosphate (LFP) |

| Nickel-manganèse-cobalt (NMC) |

| Sodium-ion |

| État solide |

| Autres chimies émergentes (Li-S, Li-Air) |

| Courant alternatif lent (inférieur à 22 kW) |

| Courant continu rapide (supérieur à 50 kW) |

| Afrique du Sud |

| Maroc |

| Nigeria |

| Égypte |

| Éthiopie |

| Ghana |

| Kenya |

| Reste de l'Afrique |

| Par type de propulsion | Véhicules électriques à batterie (VEB) |

| Véhicules électriques hybrides rechargeables (VEHR) | |

| Véhicules électriques hybrides (VEH) | |

| Véhicules électriques à pile à combustible (VEPC) | |

| Par type de véhicule | Voitures particulières |

| Véhicules commerciaux | |

| Deux-roues et trois-roues | |

| Bus et autocars | |

| Par type de transmission | Traction avant |

| Traction arrière | |

| Transmission intégrale | |

| Par chimie des batteries | Lithium-fer-phosphate (LFP) |

| Nickel-manganèse-cobalt (NMC) | |

| Sodium-ion | |

| État solide | |

| Autres chimies émergentes (Li-S, Li-Air) | |

| Par méthode de recharge | Courant alternatif lent (inférieur à 22 kW) |

| Courant continu rapide (supérieur à 50 kW) | |

| Par pays | Afrique du Sud |

| Maroc | |

| Nigeria | |

| Égypte | |

| Éthiopie | |

| Ghana | |

| Kenya | |

| Reste de l'Afrique |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché africain des véhicules électriques en 2026 ?

Il est évalué à 0,69 milliard USD en 2026 et devrait atteindre 5,99 milliards USD d'ici 2031.

Qu'est-ce qui stimule l'adoption rapide des deux-roues électriques ?

Les réseaux d'échange de batteries et le financement par paiement à l'usage réduisent les coûts initiaux et augmentent les revenus des conducteurs, poussant les TCAC des deux-roues au-dessus de 57,9 %.

Pourquoi les usines de batteries se concentrent-elles au Maroc ?

Les investisseurs exploitent la proximité avec l'Europe, les intrants en énergies renouvelables et les zones industrielles favorables, réduisant les coûts des batteries à l'arrivée pour les assembleurs régionaux.

Quels sont les principaux obstacles à une adoption plus large des VE hors des villes ?

Les investissements élevés dans les réseaux de recharge rapide et la faible fiabilité du réseau rural ralentissent l'adoption au-delà des centres métropolitains.

Dans quelle mesure les gouvernements africains soutiennent-ils la production locale de VE ?

L'Éthiopie, l'Afrique du Sud, le Ghana et le Maroc ont introduit des interdictions, des remises ou des régimes de franchise douanière qui attirent les constructeurs automobiles et les investisseurs en batteries pour assembler localement.

Dernière mise à jour de la page le: