Taille et part du marché automobile africain

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

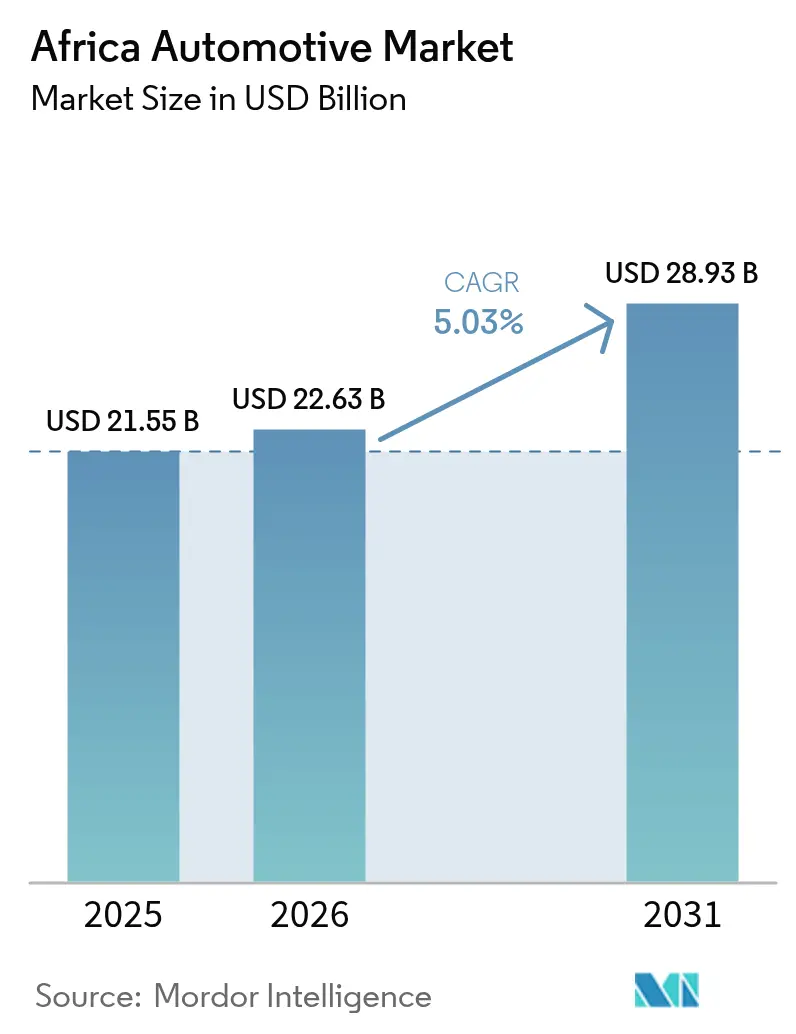

| Taille du marché de l'année de base (2025) | 21.55 Milliards de dollars |

| Taille du Marché (2026) | 22.63 Milliards de dollars |

| Taille du Marché (2031) | 28.93 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.03% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché automobile africain par Mordor Intelligence

La taille du marché automobile africain en 2026 est estimée à 22,63 milliards USD, en progression par rapport à la valeur 2025 de 21,55 milliards USD, avec des projections pour 2031 indiquant 28,93 milliards USD, croissant à un TCAC de 5,03 % sur la période 2026-2031. La hausse des dépenses de la classe moyenne urbaine, l'accélération des investissements chinois en CKD/SKD et la libéralisation tarifaire de la ZLECAf définissent collectivement une trajectoire de demande positive pour le marché automobile africain [1]"La classe de consommateurs émergente en Afrique,", Finance & Développement, imf.org. Les plateformes numériques de transferts de fonds canalisant les envois de la diaspora vers l'achat de véhicules, ainsi que l'expansion des flottes de covoiturage et de livraison du dernier kilomètre, élargissent davantage les volumes adressables. Les constructeurs automobiles régionaux bénéficient d'incitations politiques privilégiant la valeur ajoutée locale, tandis que les programmes pilotes des compagnies minières pour les camionnettes électriques dans la ceinture cuivrière introduisent une niche commerciale spécialisée. Les goulots d'étranglement logistiques, la volatilité des devises et les afflux de voitures d'occasion du marché gris demeurent les principaux vents contraires susceptibles de freiner l'élan de croissance du marché automobile africain.

Principaux enseignements du rapport

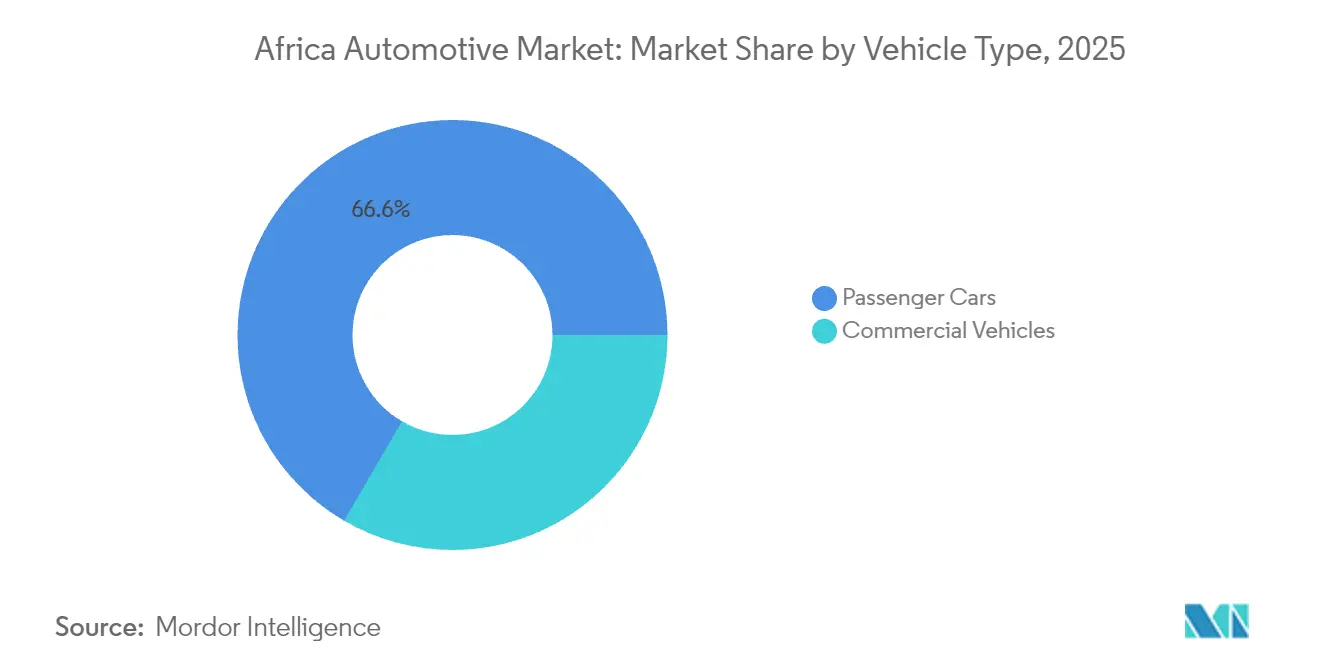

- Par type de véhicule, les voitures particulières ont représenté 66,58 % de la part du marché automobile africain en 2025 ; les véhicules commerciaux devraient se développer à un TCAC de 8,36 % jusqu'en 2031.

- Par type de propulsion, les moteurs à combustion interne ont dominé avec une part de 90,68 % en 2025, tandis que les véhicules électriques à batterie sont prévus de progresser à un TCAC de 10,12 % jusqu'en 2031.

- Par utilisation finale, la possession à titre personnel a représenté 62,05 % de la taille du marché automobile africain en 2025, tandis que les flottes et le leasing devraient progresser à un TCAC de 9,33 % sur la période de prévision.

- Par canal de vente, les importations de véhicules complètement montés ont capté 49,15 % de la taille du marché automobile africain en 2025 ; l'assemblage SKD/CKD devrait progresser à un TCAC de 8,19 % d'ici 2031.

- Par pays, l'Afrique du Sud a dominé avec une part de 37,85 % en 2025, tandis que le Nigéria devrait afficher le TCAC le plus rapide de 8,94 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché automobile africain

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse de la possession de véhicules par la classe moyenne urbaine | +1.2% | Panafricain, concentré au Nigéria, au Kenya, au Ghana | Moyen terme (2-4 ans) |

| Investissements chinois des constructeurs automobiles en CKD/SKD | +0.8% | Afrique du Sud, Maroc, Kenya, Rwanda | Court terme (≤ 2 ans) |

| Réductions tarifaires de la ZLECAf | +0.6% | Les 54 États membres, gains précoces en Afrique de l'Ouest | Long terme (≥ 4 ans) |

| Expansion des flottes de covoiturage et de livraison | +0.4% | Centres urbains au Nigéria, au Kenya, en Afrique du Sud, au Ghana | Moyen terme (2-4 ans) |

| Achats de véhicules financés par la diaspora | +0.3% | Nigéria, Ghana, Kenya, avec extension aux zones rurales | Court terme (≤ 2 ans) |

| Programmes pilotes de véhicules électriques dans le secteur minier | +0.2% | Zambie, République démocratique du Congo, avec potentiel d'extension au Zimbabwe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la possession de voitures particulières au sein de la classe moyenne urbaine africaine

La possession de véhicules est étroitement liée aux gains de revenus, et la classe moyenne africaine devrait atteindre 1,1 milliard de personnes d'ici 2060, alimentant une demande croissante de mobilité personnelle. Les acheteurs aspirationnels se tournent vers des modèles de tourisme d'entrée de gamme et compacts qui allient accessibilité financière et praticité urbaine. Les innovations en matière de financement, telles que les prêts automobiles à plus long terme et les modèles d'abonnement, améliorent l'accessibilité financière, renforçant le cycle de demande ascendante sur l'ensemble du marché automobile africain.

Réductions tarifaires de la ZLECAf stimulant le commerce intra-régional

La Zone de Libre-Échange Continentale Africaine (ZLECAf) supprimera progressivement les droits de douane sur 90 % des marchandises, la plupart des nations non-PMA étant tenues de se conformer dans un délai de cinq ans[2]"ZLECAf et règles d'origine automobiles,", MONDAQ, mondaq.com. Les constructeurs automobiles sont en passe de bénéficier d'une réduction des coûts d'approvisionnement en pièces régionales, tandis que des règles d'origine claires encouragent la valeur ajoutée locale qui débloque des tarifs préférentiels. Quarante-six pays ont déjà soumis leurs calendriers de concessions, traduisant la libéralisation commerciale en allègement concret des coûts pour les opérations CKD. Les réformes des barrières non tarifaires — numérisation des douanes, harmonisation des normes et simplification des procédures frontalières — devraient libérer 20 milliards USD supplémentaires de valeur commerciale, un avantage direct pour le marché automobile africain.

Expansion des flottes de covoiturage et de livraison du dernier kilomètre

La congestion urbaine et la pénétration des smartphones soutiennent l'essor fulgurant du covoiturage et de la logistique du commerce électronique. Le partenariat d'Uber avec Opibus pour 3 000 motocyclettes électriques illustre l'élan d'électrification des flottes à Nairobi et à Lagos. YomYom, basée au Ghana, développe une flotte entièrement électrique de 200 unités, démontrant que l'optimisation des itinéraires et la réduction des coûts énergétiques peuvent diminuer les dépenses d'exploitation pour les opérateurs de livraison du dernier kilomètre. Ces cas d'usage commercial permettent des commandes régulières multi-véhicules, soutenant une croissance soutenue des véhicules utilitaires légers au sein du marché automobile africain.

Programmes pilotes de véhicules électriques dans le secteur minier des nations de la ceinture cuivrière

La Zambie et la République démocratique du Congo contrôlent environ 70 % des minéraux pour batteries au niveau mondial, ce qui incite Afreximbank et la CEUA à soutenir une Zone économique spéciale transfrontalière pour les véhicules électriques[3]"Minéraux pour batteries et zone régionale de véhicules électriques,", CEUA, uneca.org. Les compagnies minières testent désormais des camionnettes électriques pour les opérations souterraines, où les exigences zéro émission correspondent à une réduction des coûts de ventilation. La proximité des matériaux cathodiques réduit les dépenses logistiques liées aux batteries, conférant aux constructeurs automobiles régionaux un avantage de coût convaincant. Le succès de ces programmes pilotes peut catalyser un virage plus large vers les véhicules commerciaux électrifiés au sein du marché automobile africain.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Congestion portuaire et goulots d'étranglement logistiques | -0.9% | Afrique du Sud, Nigéria, Ghana, Kenya | Court terme (≤ 2 ans) |

| Volatilité des devises sur les coûts d'importation | -0.7% | Nigéria, Ghana, Kenya, Zambie | Moyen terme (2-4 ans) |

| Concurrence des véhicules d'occasion du marché gris | -0.5% | Corridor d'Afrique de l'Ouest, Zimbabwe, Tanzanie | Long terme (≥ 4 ans) |

| Pénurie de capacité en acier automobile de qualité ISO | -0.3% | Nigéria, Ghana, Côte d'Ivoire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Congestion portuaire chronique et goulots d'étranglement logistiques intérieurs

Les ports de Durban et de Lagos figurent parmi les plus lents au monde pour le traitement des flux automobiles, augmentant les temps d'immobilisation et les frais de surestarie. La sous-utilisation du réseau ferroviaire et le vieillissement du matériel roulant reportent le trafic sur les routes, où les péages élevés et les risques sécuritaires font grimper les coûts d'arrivée des véhicules. Pour les assembleurs CKD, l'irrégularité des livraisons de composants perturbe la production en flux tendu, tandis que les exportateurs font face à des départs manqués qui nuisent à la crédibilité des fournisseurs. À moins que les mises à niveau en cours des corridors et les systèmes douaniers à guichet unique ne produisent des gains d'efficacité mesurables, les frictions logistiques continueront de peser sur le marché automobile africain.

Volatilité des devises alourdissant les coûts d'importation des kits CKD

Les importateurs ghanéens ont signalé de fortes érosions de leurs bénéfices lors de la dépréciation du cédi, qui a alourdi les factures de pièces libellées en dollars[4]"Risque de change pour les importateurs,", Université de Cape Coast, ucc.edu.gh. Les stratégies de couverture sont coûteuses, et des réserves de fonds de roulement plus réduites rendent les petits concessionnaires particulièrement vulnérables. Les fluctuations du taux de change nuisent également à la visibilité des prix pour les consommateurs, réduisant la fréquentation des salles d'exposition. Les pays disposant de faibles réserves en devises étrangères imposent sporadiquement des restrictions sur les licences d'importation, retardant le dédouanement des kits et introduisant une incertitude de prévision pour les usines du marché automobile africain.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les véhicules commerciaux s'accélèrent sous l'effet de la demande logistique

Les voitures particulières ont dominé le marché automobile africain avec une part de 66,58 % en 2025, reflétant l'attrait de la mobilité personnelle dans les grands centres urbains. Toutefois, la croissance du fret dans le cadre de la ZLECAf et l'essor du commerce électronique attirent l'attention vers les camionnettes, les fourgonnettes et les poids lourds, qui devraient surpasser les modèles de tourisme avec un TCAC de 8,36 %. Les véhicules utilitaires légers bénéficient des volumes de colis du dernier kilomètre, tandis que les camions moyens et lourds transportent des marchandises échangées régionalement via des corridors douaniers harmonisés. Les compagnies minières testent rapidement des tombereaux électriques à batterie, signalant de futures opportunités de substitution dans les flottes de véhicules lourds.

Les assembleurs de véhicules commerciaux tirent parti des incitations gouvernementales qui exonèrent de droits d'importation les châssis et les groupes motopropulseurs, réduisant les écarts de prix par rapport aux importations d'occasion du marché gris. Les réallocations mondiales de production jouent également un rôle : le Maroc a dépassé l'Afrique du Sud en 2024 avec 614 000 unités, créant une base fournisseurs solide pouvant pivoter vers des plateformes de fret. À mesure que les acteurs logistiques formalisent leurs opérations, les cycles de renouvellement des flottes se raccourcissent, soutenant l'élan de ce segment du marché automobile africain.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par type de propulsion : l'adoption des véhicules électriques s'accélère à partir d'une base faible

Les moteurs à combustion interne ont conservé une part de 90,68 % en 2025, soulignant l'accessibilité des écosystèmes de carburant et d'entretien. Néanmoins, les véhicules électriques à batterie devraient afficher un TCAC de 10,12 % grâce aux lancements des constructeurs automobiles chinois et aux incitations fiscales au Rwanda, au Kenya et en Égypte. Les importations de véhicules hybrides d'occasion en provenance du Japon familiarisent progressivement les consommateurs avec les groupes motopropulseurs électrifiés, tandis que les exonérations de droits sur les composants de véhicules électriques réduisent le coût total de possession pour les flottes commerciales.

Les contraintes de stabilité du réseau électrique ralentissent le déploiement en dehors des grandes métropoles, mais les sites miniers de la ceinture cuivrière déploient des hubs solaires-batteries hors réseau pour alimenter les camionnettes électriques. À terme, la baisse des coûts des batteries et l'extension des corridors de recharge pourraient débloquer une courbe d'adoption plus prononcée, réduisant progressivement la domination des moteurs à combustion interne sur le marché automobile africain.

Par utilisation finale : les flottes dépassent la possession individuelle

Les acheteurs particuliers représentent encore 62,05 % des volumes de 2025, mais la demande institutionnelle croît plus rapidement à mesure que les entreprises décarbonent leurs profils de mobilité et que les applications de covoiturage financent des acquisitions multi-véhicules via des modèles de partage de revenus. Les gestionnaires de flottes exploitent les remises pour achats en volume et la télématique pour optimiser le taux de disponibilité, tandis que les garanties de valeur résiduelle raccourcissent les cycles de remplacement à quatre ans ou moins.

Les programmes de leasing gouvernementaux stipulent un contenu local minimum, orientant les usines CKD vers des seuils de localisation plus élevés. Cette boucle vertueuse renforce les économies d'échelle de l'assemblage, élargissant la base adressable des flottes pour le marché automobile africain.

Note: Les parts de segment pour tous les segments individuels sont disponibles à l'achat du rapport

Par canal de vente : l'assemblage bénéficie de vents politiques favorables

Les importations de véhicules complètement montés détenaient une part de 49,15 % en 2025, mais l'assemblage SKD/CKD devrait progresser à un TCAC de 8,19 % au fur et à mesure que les différentiels tarifaires s'élargissent sous l'effet des mandats de fabrication locale. Le plan NAIDP actualisé du Nigéria vise 40 % de contenu local d'ici 2033, offrant des exonérations de TVA sur les outils et les pièces aux investisseurs qualifiés. Le Kenya impose des limites d'âge sur les importations de véhicules d'occasion, orientant la demande vers des modèles assemblés localement tout en accordant des remises d'accises aux concessionnaires atteignant les seuils d'emploi.

Les constructeurs automobiles chinois en profitent en expédiant des kits en pièces détachées pour éviter les droits de douane restrictifs appliqués aux véhicules finis. Cela approfondit la base manufacturière du marché automobile africain et réduit progressivement la dépendance des clients envers les importations complètes.

Analyse géographique

L'Afrique du Sud a contribué à hauteur de 37,85 % des volumes régionaux en 2025, ancrée par un écosystème fournisseur mature et un accès commercial préférentiel à l'Union européenne. Pourtant, le TCAC prévisionnel de 8,94 % du Nigéria reflète une demande refoulée dans la nation la plus peuplée d'Afrique, soutenue par des exonérations de droits liées à la ZLECAf sur les pièces et les véhicules. Les usines côtières du Maroc exportent désormais des SUV et des voitures compactes vers l'Europe en franchise de droits dans le cadre de l'Accord d'Agadir, diversifiant l'empreinte de production africaine au-delà du cône sud.

Des pôles régionaux comme le Ghana et le Kenya exploitent des politiques automobiles pour attirer les investisseurs, en misant sur des positions portuaires stratégiques et une base de consommateurs en croissance. Collectivement, ces marchés amplifient la croissance du marché automobile africain en répartissant les risques de production et en stimulant une saine concurrence entre les destinations d'investissement. L'Afrique de l'Est gagne en dynamisme grâce à des codes douaniers harmonisés et à des infrastructures partagées. Le Kenya restreint les importations de voitures d'occasion de plus de huit ans, orientant les acheteurs vers des options neuves ou assemblées localement, tandis que l'Éthiopie commande des milliers de véhicules électriques pour les flottes d'État afin de réduire les factures d'importation de carburant. Le dispositif d'incitation du Rwanda pour les bus électriques catalyse les déploiements de BYD et Chery, formant un corridor de démonstration pour le transport public à zéro émission. Ces orientations politiques façonnent collectivement un écosystème qui favorise une saine diversification géographique pour le marché automobile africain.

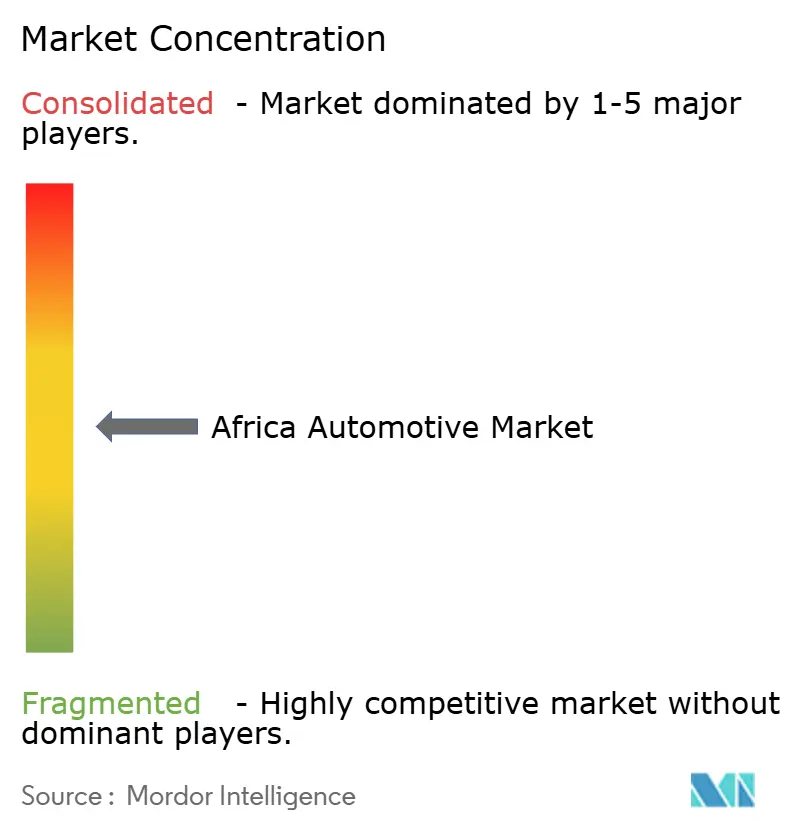

Paysage concurrentiel

La concurrence est modérée et s'intensifie. Toyota, Volkswagen et Hyundai continuent de s'appuyer sur des réseaux de concessionnaires bien établis, un service après-vente solide et la confiance des consommateurs pour attirer la clientèle en salle d'exposition. Cependant, les entrants chinois ont élargi leur part de 2 % en 2019 à 9 % en 2024 en combinant une tarification agressive avec des fonctionnalités technologiques avancées et des garanties prolongées [CNBCAF RICA.COM]. L'intégration verticale de BYD — de la chimie des batteries à la conception de semi-conducteurs — maintient des coûts bas, permettant à l'entreprise d'élargir sa gamme en Afrique du Sud à six modèles d'ici avril 2025.

Les constructeurs locaux exploitent des opportunités de niche. Innoson Vehicle Manufacturing au Nigéria produit des minibus adaptés aux conditions routières d'Afrique de l'Ouest, tandis que des startups kenyanes assemblent des motocyclettes électriques pour les flottes de coursiers. Les alliances stratégiques — telles que BYD s'associant à Associated Vehicle Assemblers à Mombasa — fusionnent la technologie mondiale avec le savoir-faire de l'assemblage local, renforçant la valeur ajoutée au sein du marché automobile africain.

La convergence politique et technologique reconfigurera le paysage concurrentiel. Les règles d'origine de la ZLECAf favorisent les entreprises ayant une empreinte régionale, tandis que les plateformes de commerce numérique permettent aux nouveaux entrants de contourner les salles d'exposition traditionnelles. Les gagnants seront ceux qui combineront un assemblage rentable, un financement accessible et des réseaux de service adaptés aux environnements d'exploitation exigeants. Au regard des parts actuelles, le marché automobile africain présente une rivalité équilibrée où aucun acteur ne détient une domination écrasante.

Principaux acteurs du secteur automobile africain

Volkswagen AG

Toyota Motor Corporation

Groupe Renault

Hyundai Motor Corporation

Ford Motor Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : BYD a confirmé ses plans pour tripler le nombre de ses concessions en Afrique du Sud, passant de 13 à 35 d'ici 2026, marquant la plus grande expansion commerciale d'un constructeur automobile chinois sur le continent.

- Avril 2025 : BYD a lancé le SHARK 6 (camionnette hybride), le SEALION 6 (SUV hybride) et le SEALION 7 (véhicule électrique à batterie) en Afrique du Sud, élargissant sa gamme à six modèles.

- Septembre 2024 : Neta Auto a dévoilé ses plans d'ouverture de 100 concessions dans 20 pays africains en trois ans, soulignant la poursuite de l'expansion chinoise.

Périmètre du rapport sur le marché automobile africain

Le secteur automobile comprend un large éventail d'entreprises et d'organisations impliquées dans la conception, le développement, la fabrication, la commercialisation et la vente de véhicules à moteur. Le rapport sur le marché automobile africain couvre le paysage du marché africain et prédit la croissance de son marché automobile. L'étude inclut également la croissance, les tendances du marché, les avancées, les défis, les opportunités, les réglementations gouvernementales, l'utilisation des technologies et les prévisions de croissance.

Par type de véhicule, le marché est segmenté en deux-roues, voitures particulières, véhicules commerciaux et trois-roues. Par type de carburant, le marché est segmenté en diesel, essence/super, électrique, GNC/GPL et autres. Par pays, le marché est segmenté en Afrique du Sud, Maroc, Algérie, Égypte, Nigéria, Ghana, Kenya et Reste de l'Afrique. Le rapport offre la taille du marché et les prévisions pour le marché automobile africain en valeur (USD) pour tous les segments ci-dessus.

| Voitures particulières | Hatchback |

| Berline | |

| SUV et crossover | |

| Monospace et autres | |

| Véhicules commerciaux | Véhicules utilitaires légers (VUL) |

| Camions moyens et lourds | |

| Autobus et autocars |

| Moteur à combustion interne (MCI) |

| Véhicule électrique hybride (VEH) |

| Véhicule électrique à batterie (VEB) |

| Carburants alternatifs (GNC/GPL, carburant flexible, pile à combustible) |

| Possession personnelle |

| Flottes et leasing |

| Prestataires de covoiturage / de services de mobilité |

| Gouvernement et institutionnel |

| Importations de véhicules complètement montés (CBU) |

| Assemblage semi/complètement en pièces détachées (SKD/CKD) |

| Importations de véhicules d'occasion |

| Afrique du Sud |

| Maroc |

| Algérie |

| Égypte |

| Nigéria |

| Ghana |

| Kenya |

| Reste de l'Afrique |

| Par type de véhicule | Voitures particulières | Hatchback |

| Berline | ||

| SUV et crossover | ||

| Monospace et autres | ||

| Véhicules commerciaux | Véhicules utilitaires légers (VUL) | |

| Camions moyens et lourds | ||

| Autobus et autocars | ||

| Par type de propulsion | Moteur à combustion interne (MCI) | |

| Véhicule électrique hybride (VEH) | ||

| Véhicule électrique à batterie (VEB) | ||

| Carburants alternatifs (GNC/GPL, carburant flexible, pile à combustible) | ||

| Par utilisation finale | Possession personnelle | |

| Flottes et leasing | ||

| Prestataires de covoiturage / de services de mobilité | ||

| Gouvernement et institutionnel | ||

| Par canal de vente | Importations de véhicules complètement montés (CBU) | |

| Assemblage semi/complètement en pièces détachées (SKD/CKD) | ||

| Importations de véhicules d'occasion | ||

| Par pays | Afrique du Sud | |

| Maroc | ||

| Algérie | ||

| Égypte | ||

| Nigéria | ||

| Ghana | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché automobile africain ?

Le marché est évalué à 22,63 milliards USD en 2026 et devrait atteindre 28,93 milliards USD d'ici 2031.

Quel pays détient la plus grande part de production automobile sur le continent ?

Le Maroc a produit 614 000 unités en 2024, dépassant l'Afrique du Sud pour devenir le plus grand producteur automobile d'Afrique.

Quel segment connaît la croissance la plus rapide en termes de type de véhicule ?

Les véhicules commerciaux, portés par la demande du commerce électronique et de la logistique, devraient croître à un TCAC de 8,36 % jusqu'en 2031.

Pourquoi les constructeurs automobiles chinois investissent-ils massivement en Afrique ?

Les barrières commerciales ailleurs et les avantages tarifaires de la ZLECAf font de l'Afrique une frontière de croissance attrayante, permettant aux constructeurs automobiles chinois de conquérir des parts de marché via l'assemblage CKD/SKD et une tarification compétitive.

Quels sont les principaux défis limitant une croissance plus rapide du marché ?

La congestion portuaire chronique, la volatilité des devises, les importations massives de véhicules d'occasion et la disponibilité limitée d'acier automobile certifié ISO sont les principaux obstacles.

Dernière mise à jour de la page le: