Taille et Part du Marché des Fluides pour Véhicules Électriques (VE) au Moyen Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

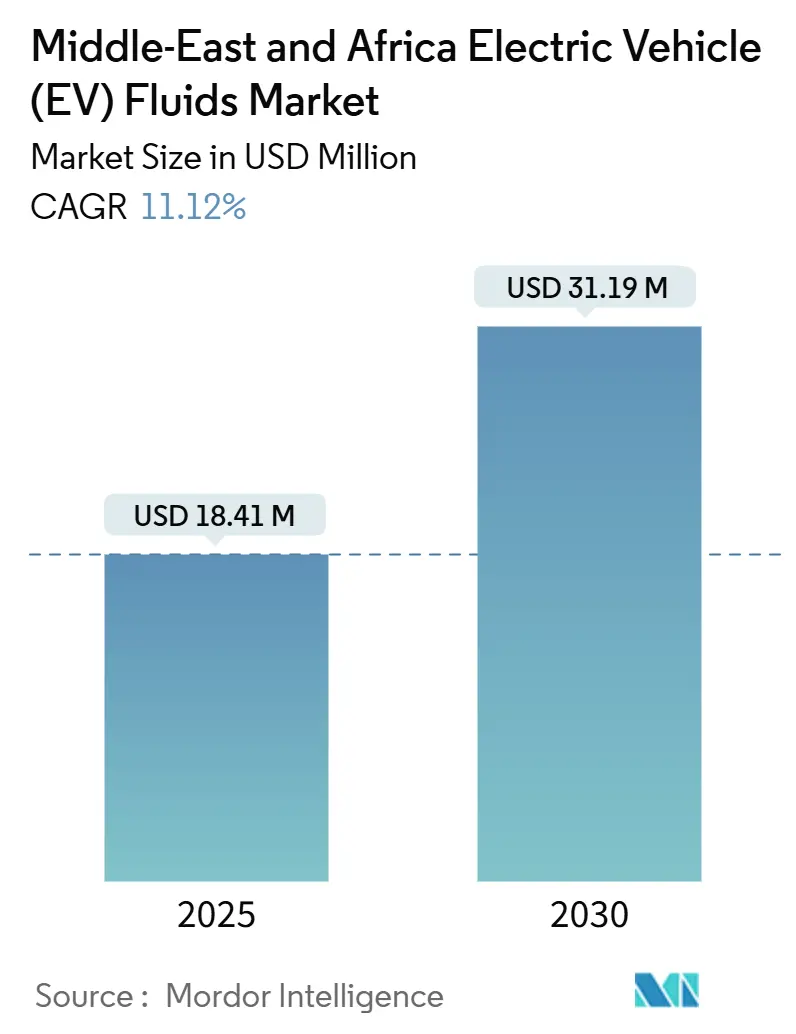

| Taille du Marché (2025) | 18.41 Millions de dollars américains |

| Taille du Marché (2030) | 31.19 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 11.12% CAGR |

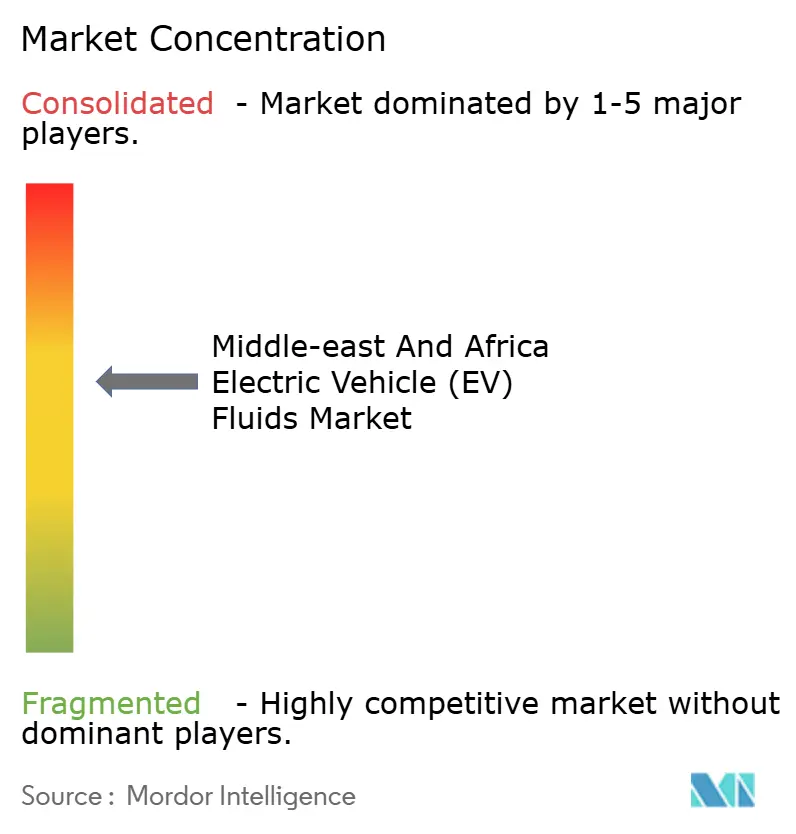

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Fluides pour Véhicules Électriques (VE) au Moyen Orient et en Afrique par Mordor Intelligence

La taille du marché des fluides pour véhicules électriques au Moyen Orient et en Afrique est estimée à 18,41 millions USD en 2025, et devrait atteindre 31,19 millions USD d'ici 2030, à un CAGR de 11,12 % durant la période de prévision (2025-2030). Les mandats d'électrification rapide, la promotion de la production nationale de batteries et les innovations en matière de fluides de gestion thermique à haute température soutiennent collectivement cette trajectoire de croissance. Le programme d'investissement de l'Arabie Saoudite, la gigafactory de 20 GWh du Maroc et l'usine de cellules de 40 GWh des Émirats Arabes Unis reconfigurent la chaîne d'approvisionnement régionale, passant d'une dépendance aux importations à une localisation croissante. Les avancées parallèles dans les plateformes de véhicules à 800 V, les technologies de refroidissement par immersion et les chimies de liquides de refroidissement diélectriques redéfinissent les spécifications des produits bien au-delà des mélanges glycoliques conventionnels. Les opportunités de marché favorisent les fournisseurs capables de co-concevoir des fluides avec les équipementiers, de garantir une conductivité ultra-faible et de naviguer dans des régimes tarifaires fragmentés. À l'inverse, l'absence de normes harmonisées d'intervalles de service, les droits d'importation élevés sur les huiles de base spécialisées et la pénétration généralisée de contrefaçons dans certains circuits africains continuent de freiner l'expansion globale du marché.

Principaux Enseignements du Rapport

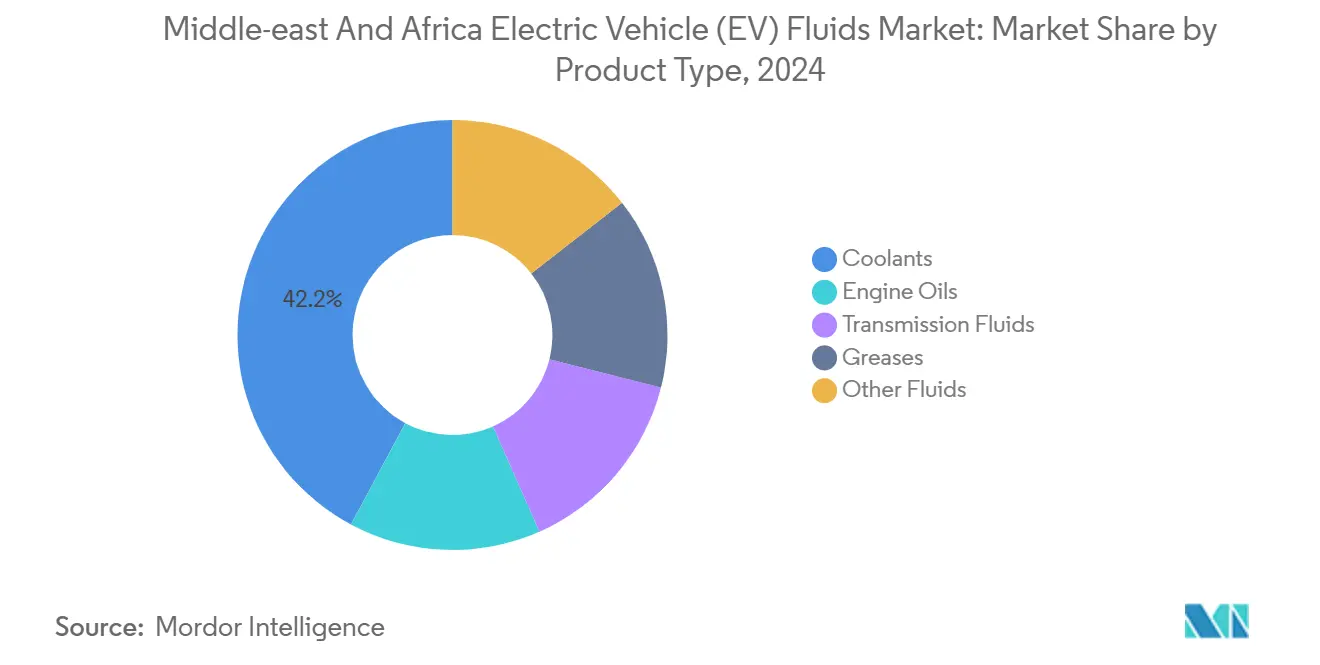

- Par type de produit, les liquides de refroidissement ont dominé avec 42,17 % de la part du marché des fluides pour véhicules électriques (VE) au Moyen Orient et en Afrique en 2024. Les fluides de transmission devraient se développer à un CAGR de 12,18 % jusqu'en 2030.

- Par type de propulsion, les véhicules électriques à batterie ont capturé 71,22 % de la taille du marché des fluides pour véhicules électriques (VE) au Moyen Orient et en Afrique en 2024. Les hybrides rechargeables progressent à un CAGR de 12,67 % jusqu'en 2030.

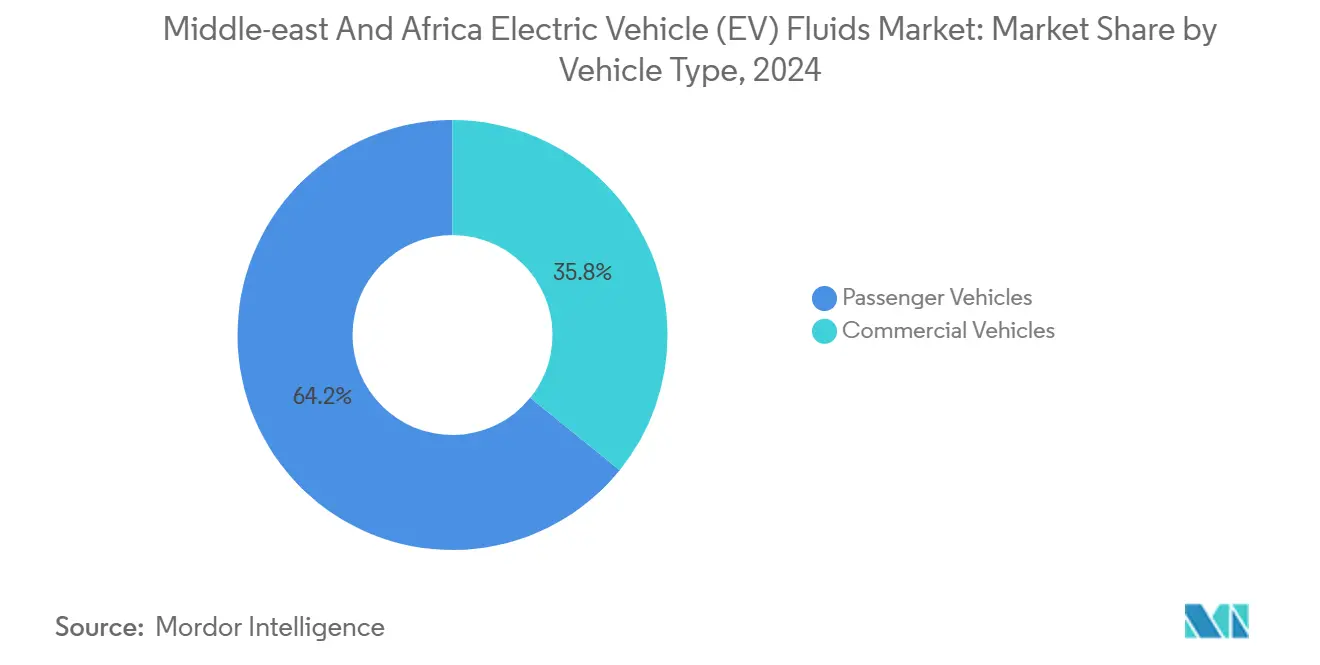

- Par type de véhicule, les véhicules particuliers représentaient 64,18 % de la taille du marché des fluides pour véhicules électriques (VE) au Moyen Orient et en Afrique en 2024. Les véhicules commerciaux affichent la croissance la plus forte, à un CAGR de 11,75 % jusqu'en 2030.

- Par géographie, le segment Reste du Moyen Orient et de l'Afrique détenait 56,18 % des revenus en 2024 ; l'Arabie Saoudite croît à un CAGR de 12,43 % jusqu'en 2030.

Tendances et Perspectives du Marché des Fluides pour Véhicules Électriques (VE) au Moyen Orient et en Afrique

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante des équipementiers en fluides de gestion thermique haute performance pour VE | +3.2% | Arabie Saoudite, Émirats Arabes Unis, Afrique du Sud, avec une concentration initiale à Riyad et Dubaï | Moyen terme (2-4 ans) |

| Mandats gouvernementaux sur les véhicules à zéro émission et programmes de subventions accélérant le parc de VEB | +2.8% | Arabie Saoudite (Vision 2030), Égypte (objectif 2040), Afrique du Sud (incitations APDP), Émirats Arabes Unis (Zéro Net 2050) | Long terme (≥ 4 ans) |

| Développement rapide des gigafactories et des lignes d'assemblage d'autobus électriques au Moyen Orient et en Afrique | +2.5% | Maroc (Gotion 20 GWh), Émirats Arabes Unis (Statevolt 40 GWh), Arabie Saoudite (Ceer, Lucid), Égypte (capacité planifiée) | Moyen terme (2-4 ans) |

| Passage aux architectures à 800 V nécessitant des liquides de refroidissement à faible conductivité | +1.9% | Segments de luxe des Émirats Arabes Unis et d'Arabie Saoudite, extension au marché premium d'Afrique du Sud | Court terme (≤ 2 ans) |

| Essor du refroidissement par immersion pour les flottes de VE commerciaux opérant en milieu désertique | +1.5% | Arabie Saoudite, Émirats Arabes Unis, avec des déploiements pilotes dans les secteurs de la logistique et des transports en commun | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante des Équipementiers en Fluides de Gestion Thermique Haute Performance pour VE

Les cycles d'utilisation en milieu désertique exposent les batteries à une température ambiante supérieure à 50 °C, et les programmes des équipementiers à Riyad et Dubaï exigent désormais des liquides de refroidissement avec des points d'ébullition dépassant 170 °C et une conductivité inférieure à 10 µS/cm[1]Lucid Motors, "Gestion Thermique dans la Lucid Air," lucidmotors.com. TotalEnergies a lancé sa gamme de fluides pour VE en septembre 2024 et, en mars 2025, a publié des références régionales de conductivité électrique, signalant une évolution vers des spécifications standardisées à haute température[2]TotalEnergies, "Guide Technique des Fluides pour VE," totalenergies.com . Les nouvelles densités d'énergie dépassant 300 Wh/kg génèrent davantage de chaleur résiduelle, tandis que l'objectif de l'Arabie Saoudite de 5 000 bornes de recharge rapide publiques amplifie la charge thermique lors de la recharge rapide. Le rôle du fournisseur évolue du mélange de produits de base vers la co-conception en amont, un écart que les marques locales plus petites peinent à combler. La tendance s'intensifie à mesure que les plateformes de luxe intègrent le refroidissement par immersion et exigent des analyses de fluides sur site pour protéger les engagements de garantie.

Mandats Gouvernementaux sur les Véhicules à Zéro Émission et Programmes de Subventions Accélérant le Parc de VEB

La Vision 2030 saoudienne vise à atteindre une pénétration électrique à Riyad d'ici 2030, en finançant des corridors de recharge et la fabrication nationale. La feuille de route de l'Égypte cible également les ventes de VE et superpose des remises fiscales sur les véhicules assemblés localement. La stratégie Zéro Net 2050 des Émirats Arabes Unis subventionne les conversions de flottes, permettant à l'autorité de transport de Dubaï de déployer des autobus électriques qui dépendent de fluides de refroidissement par immersion. L'adoption des politiques est inégale : les incitations aux gigafactories au Maroc dépassent les remises aux consommateurs, freinant l'adoption de masse dans les zones rurales. La demande en fluides s'infléchit lorsque les premières cohortes de véhicules acquis grâce aux incitations nécessitent leur premier changement de liquide de refroidissement vers 2027-2028, incitant les fournisseurs à synchroniser leurs stocks avec la croissance échelonnée du parc.

Développement Rapide des Gigafactories et des Lignes d'Assemblage d'Autobus Électriques au Moyen Orient et en Afrique

L'usine Gotion High-Tech du Maroc est entrée en service en 2024, suivie du projet Statevolt des Émirats Arabes Unis, chacune consommant des fluides diélectriques pour les cycles de formation et les tests initiaux des batteries. L'usine Ceer d'Arabie Saoudite et l'usine Lucid dans la ville économique du roi Abdallah ancrent les volumes de remplissage équipementier et les mandats de contenu local. Les lignes d'autobus électriques d'Afrique du Sud, d'Égypte et des Émirats Arabes Unis intégrant la technologie BYD dépendent de formulations de liquides de refroidissement propriétaires que les mélangeurs du marché secondaire doivent licencier ou reproduire. Ce développement crée une chaîne d'approvisionnement bifurquée : des fluides de remplissage équipementier premium répondant à des seuils stricts de conductivité et de compatibilité des matériaux, et des alternatives du marché secondaire confrontées aux risques de contrefaçon dans certains circuits africains.

Passage aux Architectures à 800 V Nécessitant des Liquides de Refroidissement à Faible Conductivité

Les plateformes E-GMP de Hyundai, Porsche Taycan et Lucid Air imposent une conductivité du liquide de refroidissement inférieure à 10 µS/cm pour éviter les pertes de courant parasites, poussant les mélanges glycol-eau au-delà de leurs limites de performance. Les fluides ON de Castrol et Immersio de Shell utilisent des bases d'ester synthétique pour maintenir la conductivité en dessous de 5 µS/cm sur 150 000 km dans des environnements à 50 °C. La concentration de VE de luxe aux Émirats Arabes Unis et en Arabie Saoudite oblige les laboratoires d'essai régionaux à développer des protocoles de vieillissement accéléré, tandis que le segment premium d'Afrique du Sud emboîte le pas d'ici 2027. La formulation selon ces normes limite le champ concurrentiel aux multinationales disposant d'une expertise en chimie des additifs et de centres techniques régionaux.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Droits d'importation élevés sur les huiles de base spécialisées et les additifs | -1.4% | Afrique du Sud (tarifs SACU de 0 à 30 %), Égypte (fourchette de 2 à 40 %), allègement partiel dans les zones franches du CCG | Moyen terme (2-4 ans) |

| Absence de normes régionales d'intervalles de service pour les fluides de transmission de VE | -0.9% | À l'échelle du Moyen Orient et de l'Afrique, avec des lacunes aiguës en Arabie Saoudite, en Égypte et dans les marchés d'Afrique subsaharienne | Long terme (≥ 4 ans) |

| Pénétration chronique de lubrifiants contrefaits dans certaines parties de l'Afrique | -1.2% | Nigéria, Kenya, Afrique du Sud, Ghana, avec une pénétration estimée de 10 à 30 % du marché dans certains circuits | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Droits d'Importation Élevés sur les Huiles de Base Spécialisées et les Additifs

L'Union douanière d'Afrique australe prélève des droits de douane sur les esters synthétiques et les polyalphaoléfines, augmentant les coûts à l'arrivée pour les liquides de refroidissement conçus pour une conductivité ultra-faible. Les tranches de droits de l'Égypte s'étendent, et la classification douanière peut entraîner des retards de procédure. Bien que le CCG applique un tarif d'importation unifié, les fluides finis sont toujours soumis à la TVA en Arabie Saoudite et aux Émirats Arabes Unis, ce qui érode les marges. Ces structures de droits encouragent le mélange local, mais la région produit peu d'inhibiteurs de corrosion avancés ou d'additifs piégeurs d'ions, maintenant les chaînes d'approvisionnement exposées à la volatilité du fret international.

Absence de Normes Régionales d'Intervalles de Service pour les Fluides de Transmission de VE

Les recommandations des équipementiers pour le changement de liquide de refroidissement à 150 000 km proviennent de tests en climat tempéré et ne sont pas validées pour des cycles continus à 50 °C courants dans le Golfe. Les organismes nationaux — SASO en Arabie Saoudite, ESMA aux Émirats Arabes Unis et SABS en Afrique du Sud — n'ont pas encore publié de références pour les fluides électriques, laissant les opérateurs de flottes et les fournisseurs du marché secondaire interpréter des manuels d'équipementiers disparates. L'absence de normes fragmente les assortiments de références, gonfle les coûts de stocks et complique les réclamations de responsabilité en cas de défaillance prématurée du fluide endommageant les batteries. Des efforts d'harmonisation ont commencé par le biais d'associations industrielles régionales, mais il est peu probable qu'ils aboutissent à des lignes directrices applicables avant 2028.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Liquides de Refroidissement Dominent, les Fluides de Transmission Progressent

Les liquides de refroidissement ont contribué à 42,17 % des revenus de 2024, les batteries dissipant 3 à 5 kW de chaleur lors de la recharge rapide à des températures ambiantes supérieures à 45 °C. La taille du marché des fluides pour véhicules électriques (VE) au Moyen Orient et en Afrique pour les liquides de refroidissement devrait s'élargir parallèlement aux solutions d'immersion qui exploitent des esters diélectriques pour abaisser les points d'éclair et supprimer la dérive de conductivité. Les fluides de transmission, bien que représentant une part plus modeste aujourd'hui, progresseront à un CAGR de 12,18 % à mesure que les essieux électriques multi-vitesses gagnent du terrain dans les fourgonnettes et autobus commerciaux où la densité de couple et l'efficacité en montée justifient l'ajout d'engrenages. La part du marché des fluides pour véhicules électriques (VE) au Moyen Orient et en Afrique pour les fluides de transmission s'élargit en conséquence, à mesure que des équipementiers tels que ZF et BorgWarner valident des packs de modificateurs de friction adaptés aux engrenages électriques à couple élevé. Le paysage des segments souligne un pivot des mélanges glycoliques traditionnels vers des chimies sur mesure intégrant des additifs piégeurs d'ions et des plages d'ébullition améliorées.

Les huiles moteur perdurent dans les hybrides rechargeables mais tendent à la baisse à mesure que les plateformes entièrement électriques se multiplient, tandis que les graisses s'adressent aux languettes de cellules de batteries et aux roulements de moteurs électriques qui exigent des performances à faible dégazage dans des enveloppes de fonctionnement à 150 °C. Les catégories de niche — liquides de refroidissement sans eau, fluides d'immersion diélectriques et fluides de frein à faible viscosité — gagnent en importance dans les flottes d'autobus électriques en service continu à Dubaï et à Gauteng, où les opérateurs privilégient la réduction des temps d'arrêt et l'allongement des intervalles de service. Le partenariat de PETRONAS avec Iceotope à mi-2024 met en évidence une préférence croissante pour les écosystèmes de refroidissement par immersion clés en main plutôt que pour les ventes de fluides individuels.

Par Type de Propulsion : Le Parc de VEB en Tête, la Croissance des VEHP Surprend

Les véhicules électriques à batterie représentaient 71,22 % de la demande en fluides de 2024, portés par les achats subventionnés en Arabie Saoudite, aux Émirats Arabes Unis et en Égypte. La taille du marché des fluides pour véhicules électriques (VE) au Moyen Orient et en Afrique pour les VEB se concentre sur les liquides de refroidissement, les liquides d'immersion diélectriques et les graisses spécialisées, simplifiant la complexité des références mais élevant les seuils de qualité. Les hybrides rechargeables, malgré des volumes plus faibles, afficheront un CAGR de 12,67 % jusqu'en 2030, les consommateurs d'Afrique subsaharienne et d'Égypte rurale conservant les moteurs à combustion pour la sécurité d'autonomie. Cette architecture à double groupe motopropulseur double la consommation de fluides par véhicule, couvrant à la fois les liquides de refroidissement avancés et les huiles moteur conventionnelles à faible teneur en cendres.

Les véhicules électriques hybrides sans capacité de recharge se réduisent sous l'effet des politiques d'émissions plus strictes, réorientant les budgets de recherche et développement vers les plateformes entièrement électriques. Les fournisseurs disposant de portefeuilles de lubrifiants traditionnels étoffés — Shell, TotalEnergies et Castrol de BP — capitalisent sur la demande en VEHP en proposant des packages intégrés de liquides de refroidissement et d'huiles moteur, tandis que des spécialistes purs comme Engineered Fluids se concentrent sur les niches d'immersion diélectrique où les acteurs établis disposent d'une connaissance du domaine limitée.

Par Type de Véhicule : Volume des Particuliers, Intensité des Commerciaux

Les modèles particuliers ont représenté 64,18 % de la consommation de fluides de 2024, portés par l'adoption de VE de luxe à Dubaï et les premières cohortes d'adoptants à Riyad. Bien que les volumes unitaires dominent le marché, les remplissages moyens de liquide de refroidissement par véhicule restent modestes. Cette modestie pousse les fournisseurs à se différencier sur la base de la stabilité de la conductivité et de la durée de vie prolongée du service. Les véhicules commerciaux, y compris les autobus électriques et les fourgonnettes de livraison du dernier kilomètre, représentent l'accélérateur de valeur, affichant un CAGR de 11,75 % jusqu'en 2030. Chaque autobus électrique, consommant des quantités significatives de liquide de refroidissement ou de fluide d'immersion, fonctionne en continu dans une chaleur extrême. Cela amplifie non seulement le débit de fluides sur la durée de vie, mais met également en évidence l'avantage pour les fournisseurs compétents en matière de surveillance de l'état sur site.

Les initiatives régionales, comme les lignes d'autobus électrifiés de Dubaï et la flotte d'appoint du Gautrain en Afrique du Sud, utilisent des systèmes de refroidissement par immersion. Ces systèmes se passent de pompes et d'échangeurs de chaleur, privilégiant des indicateurs de performance tels que la résistance au point d'éclair et la stabilité en service étanche. Par conséquent, le secteur commercial valorise de plus en plus les offres de service globales — englobant l'analyse des fluides, la maintenance prédictive et la modélisation thermique — plutôt que les simples transactions de produits.

Analyse Géographique

L'Arabie Saoudite est en bonne voie pour un CAGR de 12,43 % jusqu'en 2030, portée par l'objectif de Vision 2030 d'atteindre 30 % de pénétration des VE à Riyad et un investissement dans les infrastructures et la production. Tandis que les usines Ceer et Lucid renforcent la demande de remplissage équipementier, la TVA et les droits d'importation incitent au mélange local. Gulf Oil et des entrants potentiels comme Saudi Aramco, qui a lancé ses gammes d'huiles de base AramcoDURA, AramcoPRIMA et AramcoULTRA en janvier 2025, sont bien positionnés pour en bénéficier. Compte tenu de la chaleur désertique dépassant 50 °C, il existe une demande de liquides de refroidissement avec des points d'ébullition de 170 °C et une conductivité inférieure à 10 µS/cm. Cela établit un référentiel de performance que les formulations européennes peinent à atteindre sans refroidisseurs auxiliaires. Pendant ce temps, alors que SASO élabore des normes pour les fluides de VE, leur publication n'est pas attendue avant 2027.

L'Afrique du Sud, malgré sa taille plus modeste, est confrontée à des droits de douane élevés sur les huiles de base synthétiques. De plus, certains circuits de lubrifiants sont exposés à la pénétration de contrefaçons. Le Programme de production et de développement automobile favorise l'assemblage local, mais le pays a enregistré des ventes de VE limitées en 2024. Bien que Shell et TotalEnergies exploitent des usines de mélange à Durban et au Cap, tirant parti d'avantages logistiques, l'acceptation du marché reste stagnante, dans l'attente d'un déploiement plus large des infrastructures de recharge. Les coûts élevés à l'arrivée freinent l'adoption des liquides de refroidissement avancés, faisant du prix un facteur déterminant dans les décisions d'achat.

Le groupe Reste du Moyen Orient et de l'Afrique — Émirats Arabes Unis, Égypte, Maroc, Kenya, Nigéria — représentait collectivement 56,18 % des revenus de 2024. Cela témoigne de l'attrait des Émirats Arabes Unis pour les VE de luxe et de la gigafactory en plein essor du Maroc. Les Émirats Arabes Unis bénéficient d'un avantage tarifaire douanier et disposent d'une infrastructure de recharge dense, facilitant l'adoption précoce des plateformes avancées à 800 V et des systèmes d'immersion. En Égypte, un large écart tarifaire associé à des procédures douanières ambiguës introduit une imprévisibilité budgétaire. Cependant, les projets pilotes d'autobus électriques au Caire signalent un fort appétit pour les flottes, sous réserve d'allègement des obstacles fiscaux. La production impressionnante de cellules du Maroc le positionne comme un hub d'exportation régional clé. Pourtant, avec des incitations nationales aux VE à la traîne, les ventes locales de fluides restent limitées au remplissage équipementier. Dans les marchés frontières comme le Kenya et le Nigéria, la nécessité d'emballages anti-contrefaçon validés et de stratégies de distribution axées sur les flottes est primordiale, compte tenu des défis liés à la faiblesse de l'application réglementaire.

Paysage Concurrentiel

Le marché des fluides pour véhicules électriques (VE) au Moyen Orient et en Afrique est modérément consolidé. Les leviers concurrentiels pivotent sur l'expertise en conductivité inférieure à 10 µS/cm, la capacité de mélange régionale pour contourner les droits de douane, et les contrats de co-développement avec les équipementiers qui verrouillent les gains de conception pour les plateformes de nouvelle génération. Les innovateurs de niche comme Engineered Fluids se concentrent sur les chimies d'immersion pour les dépôts logistiques, évitant les segments glycoliques encombrés. Les partenariats stratégiques couvrent les fournisseurs d'additifs, les intégrateurs de systèmes thermiques et les opérateurs de gigafactories, soulignant que l'avantage futur repose sur l'ingénierie pluridisciplinaire plutôt que sur la seule échelle de volume.

Leaders du Secteur des Fluides pour Véhicules Électriques (VE) au Moyen Orient et en Afrique

Shell plc

TotalEnergies

Exxon Mobil Corporation

Saudi Arabian Oil Co.

BP plc (Castrol)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : ENOC Company a lancé Elektra, un portefeuille de fluides pour VE et hybrides, et a dévoilé un nouvel emballage visant à garantir la protection contre les contrefaçons.

- Juin 2025 : BP plc (Castrol) a annoncé son intention de céder sa division de lubrifiants Castrol, valorisée jusqu'à 10 milliards USD, dans le cadre d'un programme plus large de cession d'actifs de 20 milliards USD.

Périmètre du Rapport sur le Marché des Fluides pour Véhicules Électriques (VE) au Moyen Orient et en Afrique

Les fluides pour VE sont des lubrifiants qui ont été conçus et développés spécifiquement pour répondre aux besoins des véhicules électriques. Les fluides pour VE maintiennent le groupe motopropulseur et le système de transmission du véhicule électrique au frais. Les fonctions du fluide pour VE comprennent le transfert de chaleur, la lubrification des pièces du VE, la réduction des pertes d'énergie et l'amélioration du système de transmission. Le marché des fluides pour véhicules électriques (VE) au Moyen Orient et en Afrique est segmenté par type de produit, type de propulsion, type de véhicule et géographie. Par type de produit, le marché est segmenté en liquides de refroidissement, huiles moteur, fluides de transmission, graisses et autres fluides. Par type de propulsion, le marché est segmenté en véhicules électriques à batterie (VEB), véhicules électriques hybrides (VEH) et véhicules électriques hybrides rechargeables (VEHP). Par type de véhicule, le marché est segmenté en véhicules particuliers et véhicules commerciaux. Le rapport couvre également la taille du marché et les prévisions pour le marché des fluides pour véhicules électriques (VE) dans 2 pays de la région Moyen Orient et Afrique. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base des revenus (USD).

| Liquides de Refroidissement |

| Huiles Moteur |

| Fluides de Transmission |

| Graisses |

| Autres Fluides (Frein, Diélectrique, Sans Eau) |

| Véhicules Électriques à Batterie (VEB) |

| Véhicules Électriques Hybrides (VEH) |

| Véhicules Électriques Hybrides Rechargeables (VEHP) |

| Véhicules Particuliers |

| Véhicules Commerciaux |

| Arabie Saoudite |

| Afrique du Sud |

| Reste du Moyen Orient et de l'Afrique |

| Par Type de Produit | Liquides de Refroidissement |

| Huiles Moteur | |

| Fluides de Transmission | |

| Graisses | |

| Autres Fluides (Frein, Diélectrique, Sans Eau) | |

| Par Type de Propulsion | Véhicules Électriques à Batterie (VEB) |

| Véhicules Électriques Hybrides (VEH) | |

| Véhicules Électriques Hybrides Rechargeables (VEHP) | |

| Par Type de Véhicule | Véhicules Particuliers |

| Véhicules Commerciaux | |

| Par Géographie | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen Orient et de l'Afrique |

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché des fluides pour véhicules électriques (VE) au Moyen Orient et en Afrique ?

La taille du marché des fluides pour véhicules électriques (VE) au Moyen Orient et en Afrique devrait atteindre 18,41 millions USD d'ici 2025.

Quelle est la valeur projetée du marché des fluides pour véhicules électriques (VE) au Moyen Orient et en Afrique d'ici 2030 ?

Le marché devrait atteindre 31,19 millions USD d'ici 2030, en progression à un CAGR de 11,12 %.

Quelle catégorie de produits domine actuellement la demande en fluides pour VE au Moyen Orient et en Afrique ?

Les liquides de refroidissement dominent, représentant 42,17 % des revenus de 2024 en raison des charges thermiques extrêmes dans les cycles d'utilisation en milieu désertique.

Pourquoi les architectures à 800 V sont-elles importantes pour les fournisseurs de fluides ?

Elles exigent des liquides de refroidissement à conductivité ultra-faible inférieure à 10 µS/cm, stimulant l'innovation dans les fluides diélectriques à base d'ester synthétique.

Quel segment devrait afficher la croissance la plus rapide jusqu'en 2030 ?

Les fluides de transmission, portés par l'adoption d'essieux électriques multi-vitesses dans les véhicules commerciaux, croîtront à un CAGR de 12,18 %.

Dernière mise à jour de la page le: