Taille et Part du Marché des Tarifs d'Itinérance en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

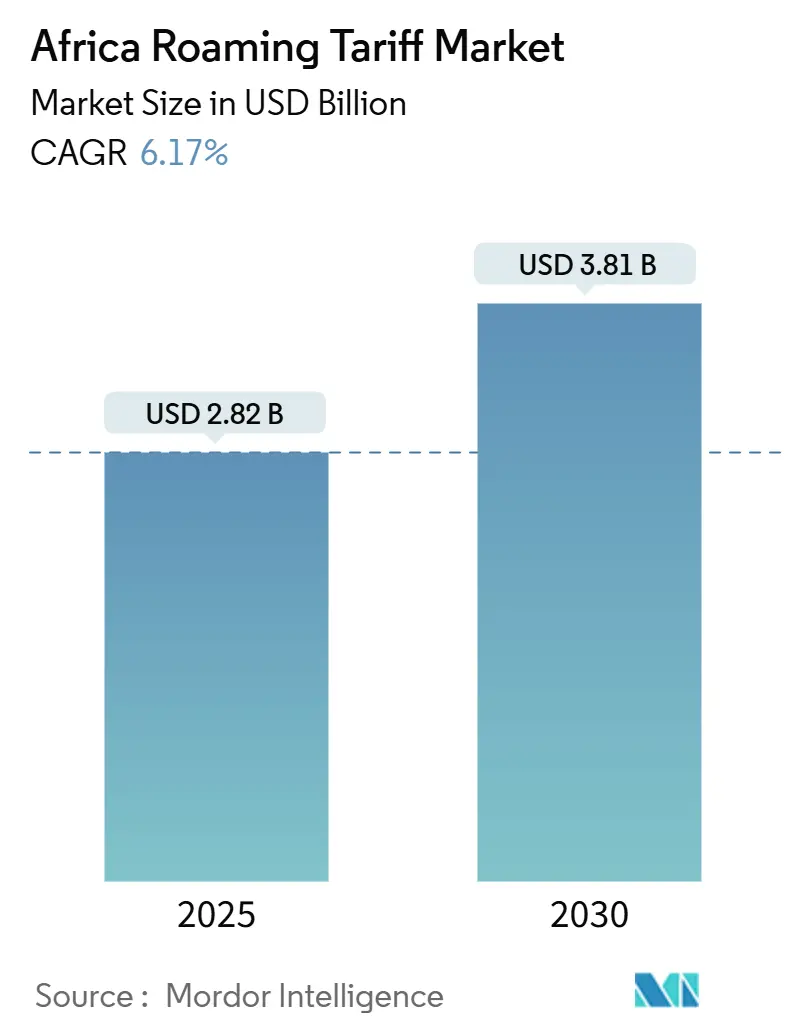

| Taille du Marché (2025) | 2.82 Milliards de dollars |

| Taille du Marché (2030) | 3.81 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.17% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Tarifs d'Itinérance en Afrique par Mordor Intelligence

La taille du marché des tarifs d'itinérance en Afrique s'établit à 2,82 milliards USD en 2025 et devrait atteindre 3,81 milliards USD d'ici 2030, reflétant un CAGR de 6,17 %. Cette expansion est portée par l'adoption accélérée des cadres d'itinérance comme à la maison, la forte croissance des services axés sur les données et l'élargissement des voyages transfrontaliers dans le cadre de la Zone de Libre-Échange Continentale Africaine. La dynamique réglementaire au sein des communautés économiques régionales réduit les disparités de prix de gros, tandis que les opérateurs déploient des réseaux 4G et 5G qui prennent en charge des niveaux d'itinérance premium. L'intégration de la monnaie mobile à l'itinérance, combinée à l'adoption de la eSIM, ancre de nouveaux flux de revenus qui compensent le déclin de la voix et des SMS. Cependant, les écarts persistants de prix de gros IOT et la possession de plusieurs SIM dans les zones rurales freinent encore la demande organique, incitant les opérateurs à mettre l'accent sur le partage d'infrastructure et des modèles de tarification flexibles.

Principaux Enseignements du Rapport

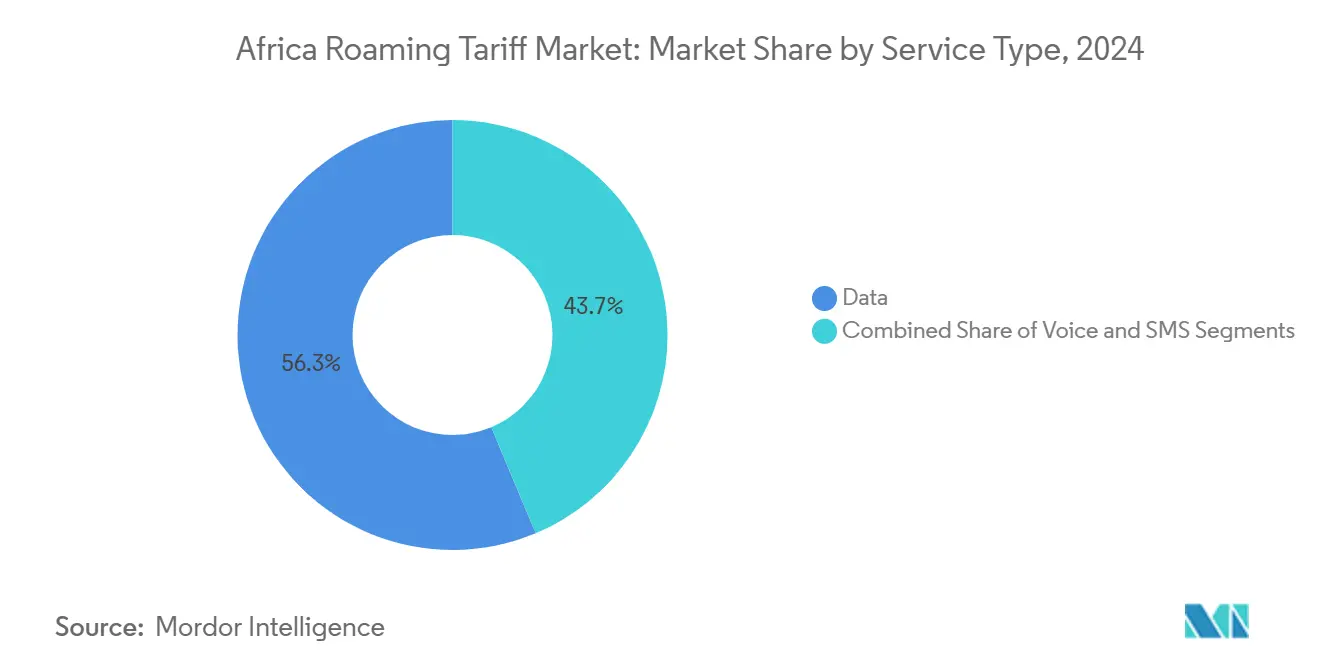

- Par type de service, les services de données ont dominé avec une part de 56,32 % du marché des tarifs d'itinérance en Afrique en 2024 et devraient croître à un CAGR de 6,78 % jusqu'en 2030.

- Par type d'itinérance, l'itinérance sortante a représenté 62,59 % de la taille du marché des tarifs d'itinérance en Afrique en 2024, tandis que l'itinérance entrante devrait croître à un CAGR de 7,11 % jusqu'en 2030.

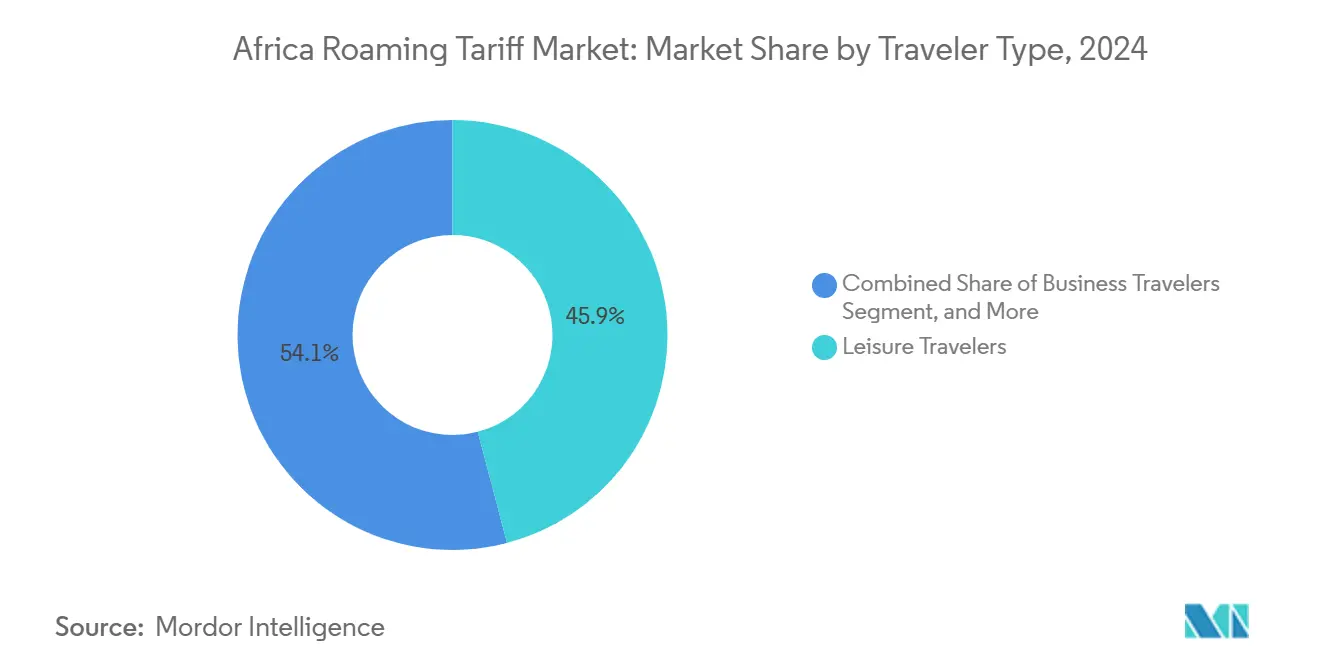

- Par type de voyageur, les voyageurs de loisirs ont représenté 45,93 % de la taille du marché des tarifs d'itinérance en Afrique en 2024 ; les travailleurs migrants et le trafic VFR devraient progresser à un CAGR de 6,91 % jusqu'en 2030.

- Par technologie réseau, la 4G a capté 55,89 % de la part du marché des tarifs d'itinérance en Afrique en 2024 ; la 5G devrait se développer à un CAGR de 7,34 % entre 2025 et 2030.

- Par géographie, l'Afrique australe a détenu 28,71 % de la part du marché des tarifs d'itinérance en Afrique en 2024, tandis que l'Afrique de l'Est affiche la croissance la plus rapide avec un CAGR de 6,87 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Tarifs d'Itinérance en Afrique

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Accélérée des Accords d'Itinérance comme à la Maison (RLAH) | +1.2% | Afrique de l'Ouest, Afrique de l'Est, Afrique australe | Moyen terme (2 à 4 ans) |

| Croissance du Commerce Électronique Transfrontalier Stimulant l'Itinérance de Données | +1.1% | Mondial, avec concentration au Nigeria, au Kenya, en Afrique du Sud | Court terme (≤ 2 ans) |

| Essor des Voyages d'Affaires Intra-Africains après la ZLECAf | +0.9% | Mondial, gains précoces à Lagos, Nairobi, Le Cap | Moyen terme (2 à 4 ans) |

| Expansion des Empreintes des Réseaux 4G et 5G | +0.8% | Centres urbains dans toutes les régions | Long terme (≥ 4 ans) |

| Croissance des Plateformes de SIM de Voyage et de eSIM | +0.6% | Afrique du Nord, Afrique australe avec débordement vers l'Afrique de l'Ouest | Moyen terme (2 à 4 ans) |

| Augmentation des Envois de Fonds des Travailleurs Migrants via la Monnaie Mobile | +0.5% | Pays des corridors d'Afrique de l'Ouest et d'Afrique de l'Est | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption Accélérée des Accords d'Itinérance comme à la Maison

Les blocs régionaux éliminent rapidement les suppléments d'itinérance, transformant les structures tarifaires à travers le continent. Le lancement de l'itinérance gratuite en octobre 2024 entre le Ghana, le Togo et le Bénin a démontré que les volumes de trafic peuvent tripler en 18 mois, même si les revenus de gros par minute chutent fortement.[1]Ghana Business News, "Ghana, Gambia to Sign Free Roaming Agreement," ghanabusinessnews.com Des régulateurs tels que l'Autorité des Communications du Kenya et la Commission des Communications du Nigeria standardisent la résolution des litiges et les protocoles techniques, permettant aux opérateurs de proposer des forfaits transfrontaliers transparents qui encouragent une utilisation plus élevée malgré des prix unitaires plus bas.

Croissance du Commerce Électronique Transfrontalier Stimulant l'Itinérance de Données

Les petites et moyennes entreprises effectuant des ventes en ligne transfrontalières exigent désormais une itinérance fiable pour traiter les paiements, synchroniser les stocks et fournir un support client en temps réel. Le Nigeria seul a enregistré 7,3 milliards USD de transactions numériques transfrontalières en 2024.[2]Central Bank of Nigeria, "Payment System Statistics," cbn.gov.ng Les opérateurs disposant d'importantes dorsales en fibre optique capitalisent sur ce besoin en fournissant des liaisons de gros à faible latence et des forfaits de données premium, monétisant ainsi un trafic constant et critique pour les entreprises plutôt que des sessions consommateurs sporadiques.

Essor des Voyages d'Affaires Intra-Africains après la ZLECAf

La mise en œuvre de la zone de libre-échange continentale stimule les voyages d'entreprise, avec une augmentation du trafic d'itinérance sur les principaux corridors d'affaires de 35 % d'une année sur l'autre.[3]African Development Bank, "African Continental Free Trade Area: Impact Assessment Report," afdb.org Les voyageurs d'affaires consomment jusqu'à cinq fois plus de données par session que les voyageurs de loisirs et sont prêts à payer pour une qualité de service garantie. De nombreuses entreprises négocient désormais des contrats d'itinérance en volume directement avec les opérateurs, ouvrant un canal à haute valeur ajoutée qui récompense les opérateurs capables de personnaliser et de garantir les performances.

Expansion des Empreintes des Réseaux 4G et 5G

Les réseaux de nouvelle génération élargissent la disponibilité des services mais accroissent les exigences en matière d'investissement et d'interopérabilité. Le lancement de la 5G de Safaricom à Nairobi en 2024 a révélé que l'itinérance 5G commande des primes de 40 à 50 % supérieures à la 4G tout en exigeant le respect des normes GSMA IR.88. Les opérateurs de plus petite taille risquent la marginalisation à moins de partager l'infrastructure ou de s'associer à des agrégateurs de gros capables de répartir les coûts en capital sur des bases de trafic plus importantes.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Disparités Persistantes des Prix de Gros IOT | -0.8% | Mondial, particulièrement aigu en Afrique centrale | Moyen terme (2 à 4 ans) |

| Incertitudes Réglementaires sur les Suppléments | -0.6% | Afrique de l'Ouest, Afrique centrale | Court terme (≤ 2 ans) |

| Forte Prévalence de la Possession de Plusieurs SIM | -0.5% | Zones rurales dans toutes les régions | Long terme (≥ 4 ans) |

| Sensibilisation Limitée à l'Itinérance parmi les Abonnés Ruraux | -0.4% | Zones rurales, particulièrement en Afrique centrale et en Afrique de l'Ouest | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Disparités Persistantes des Prix de Gros IOT

Les tarifs inter-opérateurs varient jusqu'à 15 fois selon les marchés, faussant la concurrence et comprimant les marges des opérateurs plus petits. La réduction de 25,8 % des taux de terminaison mobile en Éthiopie en mai 2024 a intensifié la pression à la baisse sur les prix des pays voisins. En l'absence d'une réglementation continentale, le pouvoir de négociation repose sur les opérateurs télécoms dominants, ce qui limite l'harmonisation des tarifs et perpétue des prix de détail inégaux d'un pays à l'autre.

Incertitudes Réglementaires sur les Suppléments

Des politiques nationales divergentes compliquent les accords d'itinérance à long terme. En janvier 2025, le Nigeria a autorisé des hausses tarifaires allant jusqu'à 50 %, tandis que les marchés adjacents maintenaient des régimes de suppléments différents. Les opérateurs doivent gérer des systèmes de facturation parallèles pour rester conformes, ce qui augmente les frais généraux et atténue les incitations à lancer des produits à l'échelle continentale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : La Dominance des Données Remodèle les Modèles de Revenus

Les services de données ont représenté 56,32 % de la part du marché des tarifs d'itinérance en Afrique en 2024 et devraient croître à un CAGR de 6,78 %, signalant un glissement de l'utilisation centrée sur la voix. Les itinérants d'entreprise consomment en moyenne 2,5 Go par voyage contre 0,8 Go pour les voyageurs de loisirs. Les opérateurs proposent désormais des allocations par paliers, des alertes d'utilisation en temps réel et des forfaits à tarif fixe pour capter de la valeur tout en réduisant le risque de factures excessives. La voix et les SMS persistent pour l'authentification et les confirmations financières, mais génèrent des revenus supplémentaires modestes.

L'expansion du marché des tarifs d'itinérance en Afrique dans les données crée une incitation pour les plateformes d'agrégation de données de gros qui acheminent dynamiquement le trafic en fonction du prix et de la latence. L'adoption de la eSIM accélère cette tendance, simplifiant le provisionnement à distance et stimulant l'adoption parmi les voyageurs avertis en technologie, tout en permettant simultanément aux utilisateurs de contourner leur réseau domestique si les options d'itinérance sont en retard par rapport aux alternatives locales.

Par Type d'Itinérance : La Croissance de l'Itinérance Entrante Signale l'Attrait des Destinations

L'utilisation sortante a représenté 62,59 % de la taille du marché des tarifs d'itinérance en Afrique en 2024. Néanmoins, l'itinérance entrante est la catégorie à la croissance la plus rapide, avec un CAGR de 7,11 % jusqu'en 2030, à mesure que les secteurs du tourisme et des événements d'affaires en Afrique arrivent à maturité. Des pays tels que le Rwanda, le Ghana et le Botswana tirent parti de régimes de visas favorables et d'une infrastructure améliorée pour attirer des visiteurs dont la tolérance plus élevée aux dépenses soutient les forfaits premium.

La hausse du trafic entrant pousse les opérateurs locaux à sécuriser des accords bilatéraux avec les opérateurs mondiaux, concédant souvent des marges de gros plus faibles en échange d'une certitude de volume. L'augmentation des flux entrants souligne également l'importance d'une qualité de service constante, car les voyageurs internationaux comparent les performances d'itinérance africaines avec leurs expériences dans d'autres régions.

Par Type de Voyageur : Les Corridors de Migrants Stimulent une Croissance Soutenue

Les voyageurs de loisirs restent la cohorte la plus importante, à 45,93 % en 2024, mais le trafic des travailleurs migrants et VFR se développe le plus rapidement, à un CAGR de 6,91 %. Les envois de fonds transitant par les plateformes de monnaie mobile nécessitent une connectivité continue, ce qui incite à proposer des offres groupées associant des données d'itinérance à des transferts d'argent à frais réduits.

Les migrants sont soucieux des coûts, de sorte que les opérateurs lancent des portefeuilles d'itinérance prépayés qui fixent les tarifs dans plusieurs pays, lissant les dépenses et encourageant une utilisation habituelle. Les voyageurs d'entreprise continuent de générer le revenu moyen par utilisateur le plus élevé ; cependant, les entreprises négocient de plus en plus des forfaits de données mutualisés qui répartissent les allocations entre les employés, modérant ainsi les rendements par utilisateur.

Par Technologie Réseau : Le Positionnement Premium de la 5G Émerge

La 4G maintient 55,89 % de la part du marché des tarifs d'itinérance en Afrique en 2024 grâce à une large couverture et une facturation de gros mature. La 5G, bien que naissante, se développe à un CAGR de 7,34 % à mesure que les déploiements se concentrent dans les quartiers d'affaires de Lagos, Nairobi et Le Cap. Les opérateurs différencient l'itinérance 5G grâce à des garanties de latence ultra-faible, adaptées à la vidéoconférence haute définition et à l'analytique basée sur le cloud.

La mise en œuvre du découpage réseau et de l'assurance qualité de bout en bout augmente les barrières en capital, favorisant les opérateurs télécoms disposant d'une échelle régionale ou de liens avec des groupes internationaux. Les réseaux 3G et 2G hérités persisteront dans les zones rurales en tant que couches de repli pour la voix et les applications de données de base jusqu'à ce que les cycles de réaffectation du spectre et de remplacement des appareils soient achevés au-delà de 2030.

Analyse Géographique

Le leadership de l'Afrique australe découle d'arrangements de gros cohérents, d'une infrastructure de transport robuste et de codes de protection des consommateurs harmonisés. Les opérateurs partagent l'infrastructure pour réduire les doublons, permettant une tarification compétitive et un service cohérent à travers les frontières. Le tourisme et l'exploitation minière attirent un trafic entrant soutenu avec une faible élasticité-prix, renforçant le revenu moyen par utilisateur.

La forte croissance de l'Afrique de l'Est est attribuée à l'itinérance sans tarif au sein du bloc, encourageant les voyageurs à garder leurs SIM actives plutôt que de passer à des cartes locales. Le déploiement de la 5G au Kenya crée des effets de démonstration qui motivent les régulateurs voisins à accélérer les enchères de spectre et à rationaliser les autorisations de sites, soutenant ainsi davantage les améliorations de la qualité d'itinérance.

Le marché de l'Afrique de l'Ouest évolue à mesure que les pactes d'itinérance gratuite se multiplient. L'inclusion du Nigeria reste cruciale : ses ajustements réglementaires en 2025 permettent aux opérateurs de récupérer les coûts d'investissement 5G, mais des politiques asymétriques avec les pays voisins peuvent créer des arbitrages qui redistribuent le trafic. Le développement des infrastructures en Afrique centrale en est encore à ses débuts, mais les partenariats de transport par satellite promettent des extensions de couverture rapides vers les zones éloignées qui manquent actuellement d'itinérance fiable.

Paysage Concurrentiel

Le marché des tarifs d'itinérance en Afrique reste modérément fragmenté. MTN Group tire parti de sa présence panafricaine pour négocier des tarifs de gros favorables et co-investir dans des câbles sous-marins. Vodacom capitalise sur les accords mondiaux de Vodafone pour offrir des niveaux de service garantis aux clients entreprises. Airtel Africa privilégie des forfaits abordables liés à ses plateformes de monnaie mobile pour capter les segments des migrants et VFR.

Les agrégateurs de gros BICS et Syniverse offrent une connectivité à contrat unique, ce qui attire les opérateurs plus petits ne disposant pas d'une portée bilatérale. Les spécialistes des SIM de voyage et des eSIM perturbent l'itinérance traditionnelle en vendant directement aux consommateurs des forfaits de données multi-pays, poussant les opérateurs en place à affiner leur tarification. Le partage croissant d'infrastructure, tel que la co-localisation de tours et de fibres, réduit l'intensité capitalistique et s'aligne sur la volonté des régulateurs d'une expansion rentable.

Pour se différencier, les opérateurs leaders intègrent des services fintech, proposent des tableaux de bord de dépenses en temps réel et déploient des analyses pilotées par l'IA qui optimisent la sélection des routes et améliorent la gestion des fraudes. La conformité aux diverses lois nationales sur la confidentialité des données et aux lois de protection des consommateurs reste une capacité déterminante qui favorise les acteurs établis disposant d'équipes juridiques solides.

Leaders du Secteur des Tarifs d'Itinérance en Afrique

MTN Group Limited

Vodacom Group Limited

Airtel Africa Plc

Orange Middle East and Africa SA

Emirates Telecommunications Group Company PJSC (Etisalat Group)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : Vodacom finalise sa plateforme de provisionnement eSIM basée sur le cloud, permettant aux touristes entrants d'activer des forfaits de données locaux à leur arrivée en Afrique du Sud, en Tanzanie, au Mozambique et en République Démocratique du Congo via un seul code QR.

- Septembre 2025 : Les ministres de la CEDEAO adoptent un référentiel de tarif d'itinérance de gros à l'échelle du bloc qui plafonne les tarifs inter-opérateurs à 0,015 USD par mégaoctet, créant un taux de référence commun pour les 15 États membres.

- Juin 2030 : Le GSMA lance le Centre de Compensation d'Itinérance en Afrique, permettant le règlement de gros en temps réel et la détection des fraudes pour plus de 40 opérateurs mobiles régionaux, réduisant le délai moyen de réconciliation des factures de 30 jours à 3 jours.

- Mars 2025 : Safaricom, MTN Group et Airtel Africa lancent conjointement un « Forfait de Données One Africa » qui fournit des allocations d'itinérance 4G et 5G unifiées dans 12 pays, éliminant les suppléments journaliers pour les abonnés entreprises.

Périmètre du Rapport sur le Marché des Tarifs d'Itinérance en Afrique

| Voix |

| SMS |

| Données |

| Entrante |

| Sortante |

| Voyageurs de Loisirs |

| Voyageurs d'Affaires |

| Travailleurs Migrants et VFR |

| 2G |

| 3G |

| 4G |

| 5G |

| Afrique du Nord |

| Afrique de l'Ouest |

| Afrique centrale |

| Afrique de l'Est |

| Afrique australe |

| Par Type de Service | Voix |

| SMS | |

| Données | |

| Par Type d'Itinérance | Entrante |

| Sortante | |

| Par Type de Voyageur | Voyageurs de Loisirs |

| Voyageurs d'Affaires | |

| Travailleurs Migrants et VFR | |

| Par Technologie Réseau | 2G |

| 3G | |

| 4G | |

| 5G | |

| Par Géographie | Afrique du Nord |

| Afrique de l'Ouest | |

| Afrique centrale | |

| Afrique de l'Est | |

| Afrique australe |

Questions Clés Répondues dans le Rapport

À quelle valeur les tarifs d'itinérance en Afrique devraient-ils atteindre d'ici 2030 ?

Ils devraient atteindre 3,81 milliards USD.

À quelle vitesse les tarifs d'itinérance en Afrique devraient-ils se développer de 2025 à 2030 ?

Un taux de croissance annuel composé de 6,17 % est prévu pour la période.

Quel service génère actuellement le plus de revenus d'itinérance en Afrique ?

Les services de données sont en tête avec une part de 56,32 %, portés par l'utilisation des smartphones et des applications cloud.

Quelle région africaine connaît la croissance la plus rapide pour les tarifs d'itinérance ?

L'Afrique de l'Est affiche le rythme le plus élevé avec un CAGR de 6,87 % grâce à l'initiative Zone Réseau Unique.

Quel niveau technologique progresse le plus rapidement dans l'itinérance africaine ?

L'itinérance 5G affiche la hausse la plus rapide, avec un CAGR de 7,34 % à mesure que les opérateurs monétisent une connectivité premium à faible latence.

Quelles entreprises occupent des positions de premier plan dans les tarifs d'itinérance africains ?

MTN Group, Vodacom et Airtel Africa dominent, soutenus par les agrégateurs de gros BICS et Syniverse.

Dernière mise à jour de la page le: