Taille et part du marché des fixations aérospatiales

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2025 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.53 Milliards de dollars |

| Taille du Marché (2031) | 10.67 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fixations aérospatiales par Mordor Intelligence

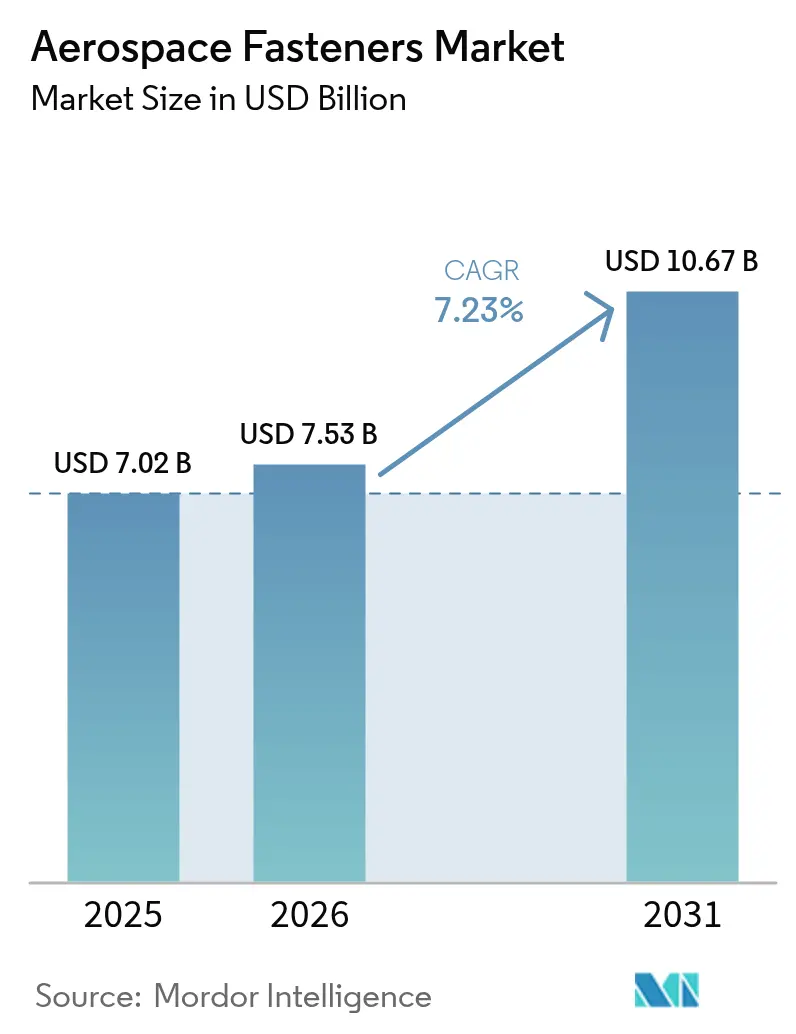

La taille du marché des fixations aérospatiales était évaluée à 7,02 milliards USD en 2025 et devrait croître de 7,53 milliards USD en 2026 pour atteindre 10,67 milliards USD d'ici 2031, à un CAGR de 7,23 % durant la période de prévision (2026-2031). L'accélération des cadences de production des jets monocouloirs, la demande en aéronefs militaires de nouvelle génération et l'essor des flottes de décollage et atterrissage verticaux électriques (eVTOL) constituent les principaux moteurs qui maintiendront les chaînes d'assemblage actives et stimuleront les volumes du marché secondaire. Les équipementiers aéronautiques se tournent vers des alliages plus résistants et plus légers ainsi que vers des systèmes de fixation robotisés automatisés pour faire face à des carnets de commandes records. Parallèlement, les plateformes de mobilité aérienne urbaine élargissent le champ d'application des composants de petite taille à cycles élevés. La volatilité des prix du titane et les chocs sur les chaînes d'approvisionnement, tels que l'incendie de l'usine de Precision Castparts en février 2025, soulignent la nécessité de diversifier les sources d'approvisionnement et d'accroître les stocks tampons. Dans le même temps, les réglementations environnementales visant à éliminer progressivement le cadmiage accélèrent l'adoption du zinc-nickel et d'autres revêtements conformes sur le marché des fixations aérospatiales.

Principaux enseignements du rapport

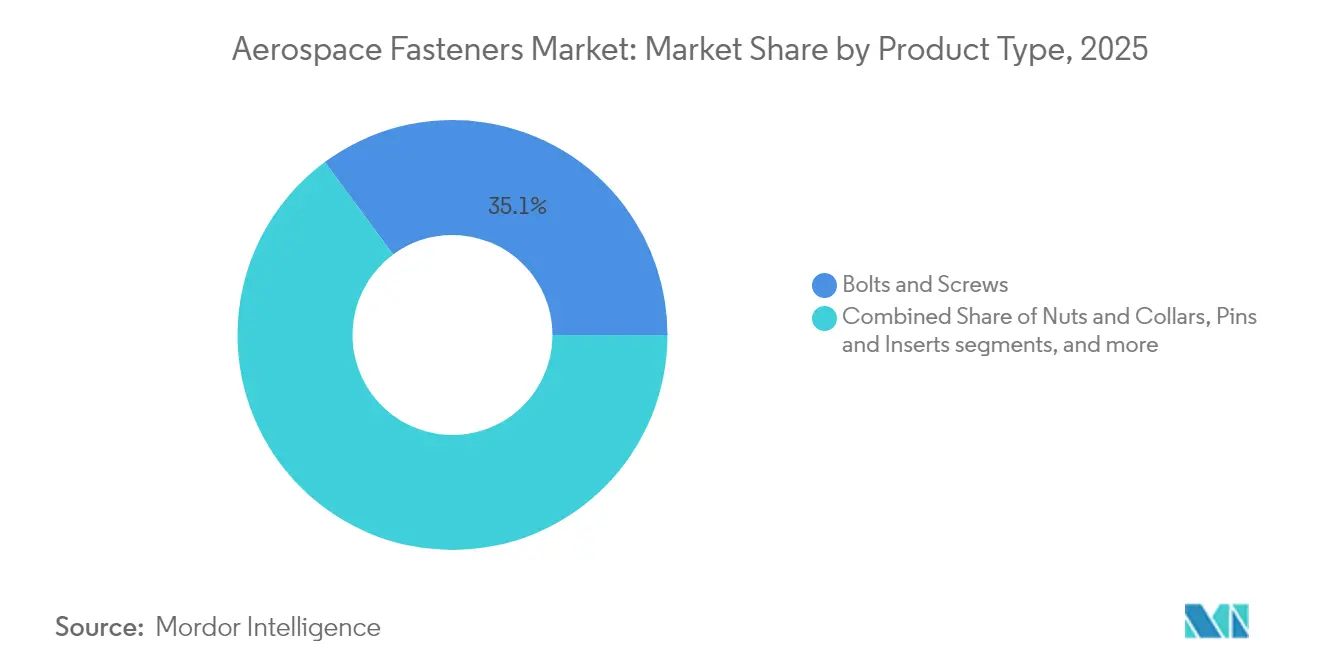

- Par type de produit, les boulons et vis ont dominé le marché des fixations aérospatiales avec une part de 35,12 % en 2025, tandis que les fixations spéciales de panneaux devraient progresser à un CAGR de 9,08 % jusqu'en 2031.

- Par matériau, les fixations en alliage de titane ont capté 32,45 % de la part du marché des fixations aérospatiales en 2025, tandis que les fixations en polymère compatibles avec les composites devraient afficher le CAGR le plus rapide, à 10,21 %, jusqu'en 2031.

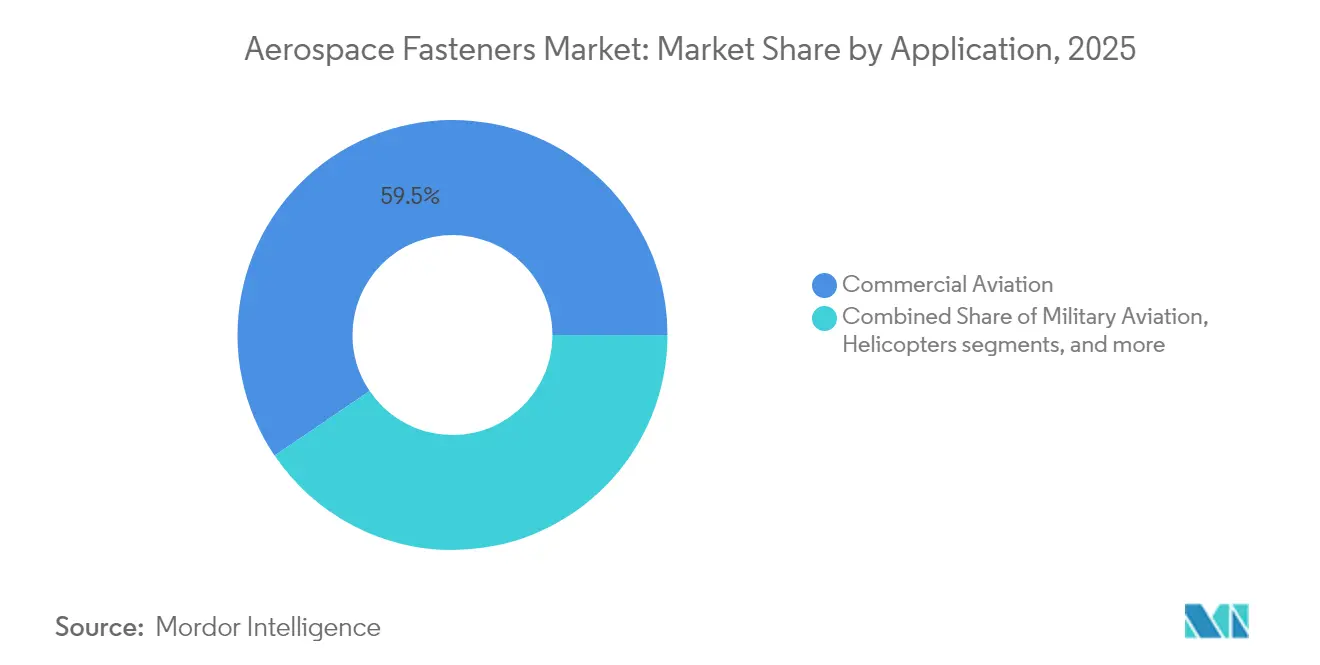

- Par application, l'aviation commerciale a représenté 59,48 % des revenus du marché des fixations aérospatiales en 2025 ; les véhicules aériens sans pilote constituent l'application à la croissance la plus rapide, avec un CAGR de 9,56 % jusqu'en 2031.

- Par utilisateur final, le segment commercial détenait 65,05 % de la part du marché des fixations aérospatiales en 2025, tandis que le segment militaire enregistre le CAGR attendu le plus élevé, à 8,05 %, durant la période 2026-2031.

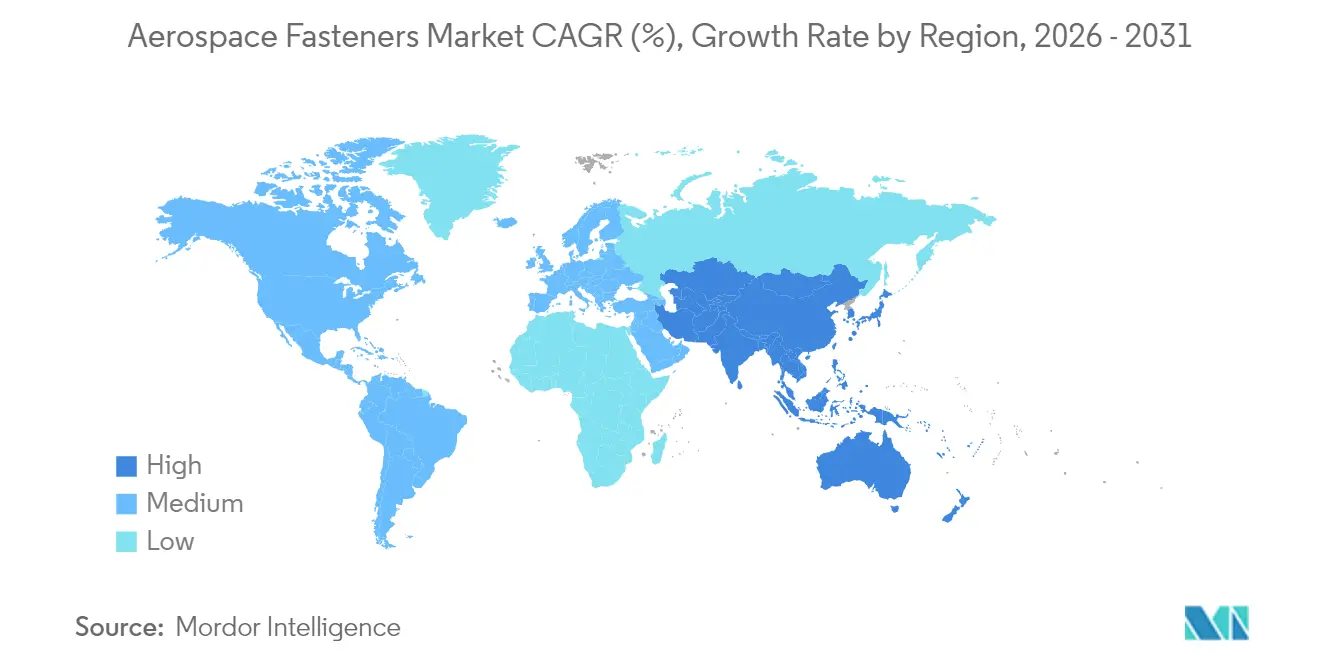

- Par géographie, l'Amérique du Nord a maintenu une part de 35,18 % du marché des fixations aérospatiales en 2025 ; l'Asie-Pacifique devrait connaître la croissance la plus rapide, à un CAGR de 9,02 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des fixations aérospatiales

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération de la croissance de la production et des livraisons d'aéronefs commerciaux | +1.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Modernisation des flottes et dynamique d'allègement | +1.5% | Mondial | Long terme (≥ 4 ans) |

| Augmentation des achats d'aéronefs militaires de nouvelle génération | +1.2% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion de l'infrastructure mondiale de MRO et demande du marché secondaire | +1.0% | Asie-Pacifique et Moyen-Orient | Long terme (≥ 4 ans) |

| Adoption de la fixation robotisée automatisée dans les lignes d'assemblage complexes | +0.8% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Hausse de la demande de fixations liée aux plateformes émergentes de mobilité aérienne urbaine (eVTOL) | +0.6% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la croissance de la production et des livraisons d'aéronefs commerciaux

Des carnets de commandes records dépassant 8 600 aéronefs chez Airbus et 6 100 chez Boeing se traduisent directement par une hausse des commandes de boulons, vis, rivets et fixations spéciales de panneaux certifiés.[1]Cascadia Capital, "Rapport sur l'aérospatiale commerciale," cascadiacapital.com Les jets monocouloirs, qui nécessitent chacun près d'un million de fixations, constituent le point focal de la montée en cadence, sollicitant la capacité des fournisseurs et permettant une tarification premium sur les lignes à fort volume. LISI AEROSPACE a déclaré un chiffre d'affaires de 838,9 millions EUR (986,70 millions USD) en 2024, soit une hausse de 17 % liée aux cadences de production monocouloir et une croissance de 26,5 % des opérations de fixation européennes.[2]LISI Group, "Résultats financiers 2024," lisi-group.com Les perspectives d'Embraer portant sur 10 500 nouveaux jets de moins de 150 sièges renforcent la demande à long terme au-delà des programmes monocouloirs traditionnels. Les cellules d'assemblage automatisées construites autour de robots guidés par laser améliorent le débit et la cohérence sur l'ensemble du marché des fixations aérospatiales.

Modernisation des flottes et dynamique d'allègement

Les compagnies aériennes visant des réductions de consommation de carburant de 15 à 20 % spécifient de plus en plus des alliages avancés et des solutions de fixation intégrées qui réduisent la masse à vide des aéronefs. Les nuances de titane telles que le Ti-6Al-2Sn-2Zr-2Mo-2Cr offrent jusqu'à 30 % d'économie de poids par rapport aux équivalents en acier tout en respectant des limites de fatigue strictes. Les fixations en polymère compatibles avec les composites, qui évitent la corrosion galvanique lors de l'assemblage de peaux en PRFC avec des cadres métalliques, affichent le taux d'adoption le plus rapide et devraient progresser de 10,65 % par an jusqu'en 2030. Les cellules des B787 et A350 montrent qu'un allègement stratégique des fixations peut réduire de 2 à 3 % la masse structurale globale. Cette dynamique s'étend également aux dispositifs spéciaux de panneaux qui intègrent des écrous captifs, des joints et des fonctions de déverrouillage rapide, réduisant ainsi le nombre de pièces sur les portes et modules intérieurs à fort volume.

Augmentation des achats d'aéronefs militaires de nouvelle génération

Les revêtements furtifs, les capteurs distribués et les charges utiles de guerre électronique nécessitent des fixations résistant aux interférences électromagnétiques et aux vibrations haute fréquence. Le secteur des drones militaires en expansion, dont la valeur devrait tripler d'ici 2034, a besoin de fixations en titane miniatures respectant des tolérances serrées tout en restant adaptées à une production de masse rentable. Les projets du Département de la Défense des États-Unis visant à déployer de grandes flottes de drones induisent un glissement vers une fabrication de fixations évolutive et automatisée, plutôt que vers l'approche en petites séries sur mesure historiquement utilisée pour les chasseurs et les bombardiers.

Expansion de l'infrastructure mondiale de MRO et demande du marché secondaire

Le marché de la maintenance, réparation et révision est en passe d'atteindre 119 milliards USD en 2026, stimulant la consommation récurrente de pièces standard et favorisant des stratégies d'inventaire numérique qui réduisent les immobilisations d'aéronefs au sol. L'Inde illustre cette tendance : les dépenses de MRO devraient quadrupler d'ici 2025, à mesure que les compagnies aériennes développent leurs flottes intérieures et que de grandes stations de réparation ouvrent grâce aux incitations gouvernementales. Les plateformes d'analyse prédictive qui prévoient l'usure des fixations avec une précision supérieure à 95 % réduisent les stocks excédentaires tout en garantissant la disponibilité dans les délais, poussant les distributeurs vers des catalogues plus larges et des délais de livraison plus courts.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fluctuation des prix des matières premières affectant la stabilité des coûts | -1.2% | Mondial | Court terme (≤ 2 ans) |

| Perturbations des lignes de production des équipementiers affectant les cycles de demande de fixations | -0.8% | Principaux pôles de fabrication | Court terme (≤ 2 ans) |

| Adoption croissante d'adhésifs et d'assemblages composites intégrés réduisant l'utilisation de fixations | -0.6% | Amérique du Nord et Europe, avec extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Réglementations environnementales limitant l'utilisation de fixations en acier cadmié | -0.4% | Europe et Amérique du Nord, avec répercussions sur les marchés mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fluctuation des prix des matières premières affectant la stabilité des coûts

Le titane de qualité aérospatiale a progressé de 10,91 % entre début 2024 et fin 2025, atteignant 15 à 30 USD par livre, contre 6 à 10 USD pour les nuances commerciales. Le conflit russo-ukrainien et le renforcement des contrôles à l'exportation incitent les équipementiers à sécuriser les volumes par des contrats pluriannuels ou à intégrer verticalement des filières de recyclage. Les coûts de l'aluminium et du nickel ont augmenté en raison des restrictions liées à l'énergie dans les fonderies européennes, accentuant la pression sur les fournisseurs de fixations pour couvrir les intrants ou répercuter les coûts sur les clients.

Perturbations des lignes de production des équipementiers affectant les cycles de demande de fixations

L'incendie de février 2025 qui a mis à l'arrêt l'usine de 560 000 pieds carrés de Precision Castparts en Pennsylvanie a supprimé une part substantielle de la capacité américaine en rivets et fixations hi-lock pendant au moins trois mois. L'acquisition de Spirit AeroSystems par Boeing pour 4,7 milliards USD souligne l'impératif de placer les structures critiques et les sous-niveaux de fixation sous un contrôle plus étroit des équipementiers. Les obstacles à la certification liés à la nouvelle norme IA9100 compliquent la qualification rapide de fournisseurs de remplacement, allongeant les délais de reprise après des défaillances à point unique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les fixations spéciales accélèrent l'automatisation

Les boulons et vis ont conservé la plus grande part, à 35,12 %, en 2025, les structures primaires et les moteurs s'appuyant sur leur résistance à la traction. Les fixations spéciales de panneaux, bien que plus modestes en volume absolu, constituent le moteur de croissance évident avec un CAGR de 9,08 % jusqu'en 2031. La taille du marché des fixations aérospatiales dans ce créneau devrait s'élargir à mesure que les conceptions intégrées à montage affleurant réduisent les étapes d'assemblage sur les portes, les carénages et les aménagements intérieurs. TriMas Aerospace a remporté un contrat mondial couvrant les programmes Airbus A320, A350 et A220, centré sur des géométries de fixations adaptées aux robots qui réduisent le temps de cycle. Les goujons collés par adhésif de Click Bond illustrent comment l'élimination du perçage peut réduire le temps d'installation de 60 % tout en évitant le délaminage sur les panneaux composites. Les systèmes de rivetage rapide évalués à 185,9 millions USD d'ici 2034 s'ajoutent à la dynamique d'automatisation.

Parallèlement, la demande d'écrous, de colliers, de goupilles et d'inserts reste soutenue, les équipementiers standardisant des variantes autobloquantes et auto-étanchéifiantes répondant aux limites de vibration et d'étanchéité des moteurs à fort taux de dilution et des giravions. Les rivets borgnes servent les sections d'ailes et de fuselages accessibles d'un seul côté, bénéficiant de nouveaux alliages offrant une résistance au cisaillement supérieure de 10 % à masse égale. Ensemble, ces tendances soutiennent le marché des fixations aérospatiales même si le nombre total de pièces par cellule diminue.

Par matériau : les polymères compatibles avec les composites gagnent du terrain

Les alliages de titane ont dominé avec une part de 32,45 % en 2025, une position qu'ils maintiendront vraisemblablement compte tenu de leur rapport résistance/poids et de leur résistance à la corrosion supérieurs. Pourtant, les fixations en polymère compatibles avec les composites enregistrent le CAGR le plus élevé, à 10,21 %, à mesure que les peaux en fibres de carbone se multiplient. Les alliages d'aluminium restent essentiels pour les fuselages en aluminium de génération précédente, tandis que les superalliages de nickel à haute température sécurisent les emplacements moteurs et d'échappement.

La part du marché des fixations aérospatiales liée au titane pourrait s'élargir à mesure que la technologie de recyclage arrive à maturité ; IperionX et Vegas Fastener s'associent pour fournir des pièces en titane recyclé à l'armée américaine, signalant une acceptation croissante des flux de matériaux circulaires. Pendant ce temps, les vis FLOWpoint DELTA PT d'EJOT permettent la fixation directe dans le PRFC sans avant-trous, évitant les couples galvaniques conducteurs. Ces innovations permettent aux équipementiers d'éliminer les inserts métalliques et d'économiser du poids sur les assemblages critiques en vol.

Par application : les UAV émergent comme moteur de croissance

L'aviation commerciale a généré 59,48 % des revenus de 2025, reflétant l'ampleur des carnets de commandes des compagnies aériennes et une demande MRO conséquente. Cependant, les véhicules aériens sans pilote (UAV) mènent la course avec un CAGR de 9,56 % grâce à l'expansion des achats de défense et des services de drones civils. Les aéronefs militaires maintiennent une demande de remplacement stable à mesure que les nations modernisent leurs flottes.

Les exigences des UAV diffèrent : les concepteurs privilégient des fixations légères en aluminium ou en composite qui tolèrent des variations thermiques rapides et respectent des plafonds de coûts serrés. La fabrication additive accélère les cycles du prototype à la production, les fixations en filament nylon-carbone imprimées en 3D étant déjà en cours de qualification sur des sous-systèmes de drones à faible risque. Le segment eVTOL exige également des systèmes de verrouillage compacts à cycles élevés certifiés pour des milliers d'événements quotidiens de décollage et d'atterrissage, élargissant le marché des fixations aérospatiales au-delà des domaines conventionnels à voilure fixe.

Par utilisateur final : le segment militaire s'accélère

Les opérateurs commerciaux représentaient une part de 65,05 % en 2025, portés par l'étendue des flottes et les besoins récurrents de révision. Le segment militaire, bien que plus modeste, progresse à un CAGR de 8,05 % grâce aux essaims de drones, aux programmes de chasseurs de sixième génération et aux projets de défense spatiaux. La standardisation de l'OTAN pousse les fournisseurs à proposer des catalogues répondant à plusieurs désignations nationales, consolidant les volumes malgré des profils de mission sur mesure. Les doctrines de déploiement rapide stimulent également la demande de conceptions fabricables sur des bases avancées par des procédés additifs, un changement notable dans la philosophie d'approvisionnement qui soutient une chaîne d'approvisionnement agile.

Analyse géographique

L'Amérique du Nord a dominé le marché des fixations aérospatiales avec une part de 35,18 % en 2025, ancrée par les centres de production de Boeing, des budgets de défense conséquents et le plus grand réseau mondial d'installations de MRO. Howmet Aerospace a affiché un chiffre d'affaires record au premier trimestre 2025 et une marge d'EBITDA de 28,8 %, reflétant une demande intérieure robuste. L'incendie de l'usine de Precision Castparts a mis en évidence la fragilité de la chaîne d'approvisionnement, incitant à des mesures politiques visant à développer la production nationale de titane et à diversifier la capacité régionale en fixations. Des initiatives gouvernementales soutiennent désormais le recyclage et de nouvelles études de faisabilité minière pour minimiser la dépendance aux importations.

L'Asie-Pacifique constitue le moteur de croissance évident avec un CAGR de 9,02 % jusqu'en 2031. L'Inde illustre cette dynamique : Boeing seul s'approvisionne pour plus de 1,25 milliard USD annuellement auprès de fournisseurs locaux, tandis que les incitations politiques dans le cadre du dispositif de production liée à la performance visent à accroître localement la valeur ajoutée aérospatiale. Le COMAC C919 chinois, portant plus de 1 000 commandes, stimulera les volumes régionaux de fixations à mesure que la production annuelle progresse vers 200 appareils d'ici 2029. La part de 60 % de la Chine dans la production mondiale de titane lui confère un levier sur les matériaux, bien que des lacunes de qualité de grade aérospatial nécessitent encore des importations pour les pièces critiques.

L'Europe maintient une position mature mais essentielle, soutenue par les cadences d'Airbus et une forte activité sur le marché secondaire. La Cour de justice de l'Union européenne a annulé les autorisations antérieures relatives au chrome VI, accélérant la transition du secteur vers des alternatives trivalentes et exerçant une pression de conformité sur les lignes de revêtement. LISI AEROSPACE a enregistré une croissance à deux chiffres sur huit trimestres consécutifs, soulignant la reprise dans les principales usines françaises et allemandes. Le Brexit continue de remodeler la logistique, plusieurs fournisseurs établissant des plateformes d'inventaire doubles pour servir les clients de l'Union européenne et du Royaume-Uni sans délais douaniers.

L'Amérique du Sud bénéficie des programmes d'Embraer et de l'essor des centres régionaux de MRO, bien que la volatilité des devises modère les investissements à court terme. Bien que plus modestes aujourd'hui, le Moyen-Orient et l'Afrique voient émerger des flottes long-courriers et des clusters de révision locaux dans les États du Golfe, élargissant progressivement l'empreinte du marché des fixations aérospatiales.

Paysage concurrentiel

Le marché des fixations aérospatiales reste modérément consolidé, caractérisé par des barrières élevées à la qualification et une intensité capitalistique soutenue. Les principaux producteurs s'appuient sur l'intégration verticale, les alliages propriétaires et les lignes automatisées pour sécuriser des contrats pluriannuels à des conditions favorables. Howmet Aerospace illustre les avantages d'échelle, augmentant ses dividendes sur la base d'une croissance de 12 % de son chiffre d'affaires et de solides marges dans les systèmes de fixation.

L'accord mondial de TriMas Aerospace avec Airbus reflète la volonté des équipementiers de s'appuyer sur un nombre réduit de partenaires fiables capables de soutenir les futures cellules d'assemblage robotisées. Le tendeur de charge Superbolt de Nord-Lock illustre comment la technologie des fixations intelligentes différencie les offres en fournissant des données de précharge avec une précision de ±5 % et une surveillance à distance, une capacité prisée pour la maintenance prédictive à l'échelle de la flotte.

La consolidation se poursuit : Barnes a acquis MB Aerospace pour étendre sa présence dans les composants de moteurs à turbine, tandis que Novaria a intégré Anillo Industries pour élargir son périmètre dans les fixations spéciales. La réglementation environnementale accélère la R&D sur les revêtements sans cadmium et les alternatives au chrome hexavalent, créant un créneau pour les fournisseurs pionniers maîtrisant les revêtements éco-conformes. Les opportunités inexploitées comprennent les solutions de fixation spécifiques aux eVTOL et les conceptions adaptées à la fabrication additive pour la réparation rapide sur le terrain.

Leaders du secteur des fixations aérospatiales

Stanley Black & Decker, Inc.

TriMas Corporation

Howmet Aerospace Inc.

LISI Aerospace (LISI Group)

Precision Castparts Corp. (Berkshire Hathaway Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : IperionX Limited a obtenu un contrat de 99 millions USD dans le cadre du programme de recherche et d'innovation pour les petites entreprises (Small Business Innovation Research) Phase III du Département de la Défense des États-Unis pour fournir des composants en titane, y compris des fixations haute performance, soutenant la production nationale de titane pour les applications de défense.

- Février 2025 : TriMas Corporation a obtenu un contrat mondial pluriannuel avec Airbus couvrant les programmes A320, A350 et A220, axé sur des fixations adaptées à l'assemblage robotisé.

Périmètre du rapport mondial sur le marché des fixations aérospatiales

Les fixations aérospatiales comprennent les rivets, vis, écrous, boulons, colliers et raccords d'aéronefs dans les différentes parties d'un aéronef. L'étude du rapport exclut l'utilisation de fixations dans les applications spatiales.

Le marché des fixations aérospatiales est segmenté par application, matériau et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique). Par application, le marché est segmenté en aéronefs commerciaux, aéronefs militaires et aéronefs d'aviation générale. Par matériau, le marché est segmenté en aluminium, acier, superalliages et titane. Le rapport couvre également les tailles de marché et les prévisions pour le marché des fixations aérospatiales dans les principaux pays des différentes régions.

Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Boulons et vis |

| Écrous et colliers |

| Rivets et fixations borgnes |

| Goupilles et inserts |

| Fixations spéciales/de panneaux |

| Alliage d'aluminium |

| Alliage de titane |

| Acier inoxydable et acier allié |

| Superalliages |

| Fixations en polymère compatibles avec les composites |

| Aviation commerciale |

| Aviation militaire |

| Aviation générale et d'affaires |

| Hélicoptères |

| Engins spatiaux et lanceurs |

| Véhicules aériens sans pilote (UAV) |

| Commercial |

| Militaire |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de produit | Boulons et vis | ||

| Écrous et colliers | |||

| Rivets et fixations borgnes | |||

| Goupilles et inserts | |||

| Fixations spéciales/de panneaux | |||

| Par matériau | Alliage d'aluminium | ||

| Alliage de titane | |||

| Acier inoxydable et acier allié | |||

| Superalliages | |||

| Fixations en polymère compatibles avec les composites | |||

| Par application | Aviation commerciale | ||

| Aviation militaire | |||

| Aviation générale et d'affaires | |||

| Hélicoptères | |||

| Engins spatiaux et lanceurs | |||

| Véhicules aériens sans pilote (UAV) | |||

| Par utilisateur final | Commercial | ||

| Militaire | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des fixations aérospatiales ?

Le marché est évalué à 7,53 milliards USD en 2026 et devrait atteindre 10,67 milliards USD d'ici 2031, progressant à un CAGR de 7,23 %.

Quelle région domine le marché des fixations aérospatiales ?

L'Amérique du Nord détient la plus grande part, à 35,18 %, soutenue par les lignes de production de Boeing et une vaste infrastructure de MRO.

Quel segment connaît la croissance la plus rapide au sein du marché des fixations aérospatiales ?

Les véhicules aériens sans pilote (UAV) affichent le CAGR le plus élevé, à 9,56 %, jusqu'en 2031, à mesure que les flottes de drones militaires et commerciaux se développent.

Pourquoi les fixations en titane sont-elles si importantes dans l'aérospatiale ?

Le titane offre un rapport résistance/poids supérieur et une résistance à la corrosion, permettant jusqu'à 30 % d'économie de poids par rapport à l'acier dans les assemblages critiques.

Comment l'automatisation transforme-t-elle la production de fixations aérospatiales ?

Les équipementiers adoptent des lignes d'assemblage robotisées et des fixations intelligentes fournissant des données de précharge en temps réel, améliorant la cohérence et réduisant le temps de cycle.

Quel est l'impact des réglementations environnementales sur les revêtements de fixations ?

L'élimination progressive des revêtements au cadmium et au chrome hexavalent accélère la transition vers des alternatives au zinc-nickel et au chrome trivalent répondant aux limites de toxicité et de dégazage.

Dernière mise à jour de la page le: