Taille et part du marché de l'aérospatiale et de la défense à Singapour

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

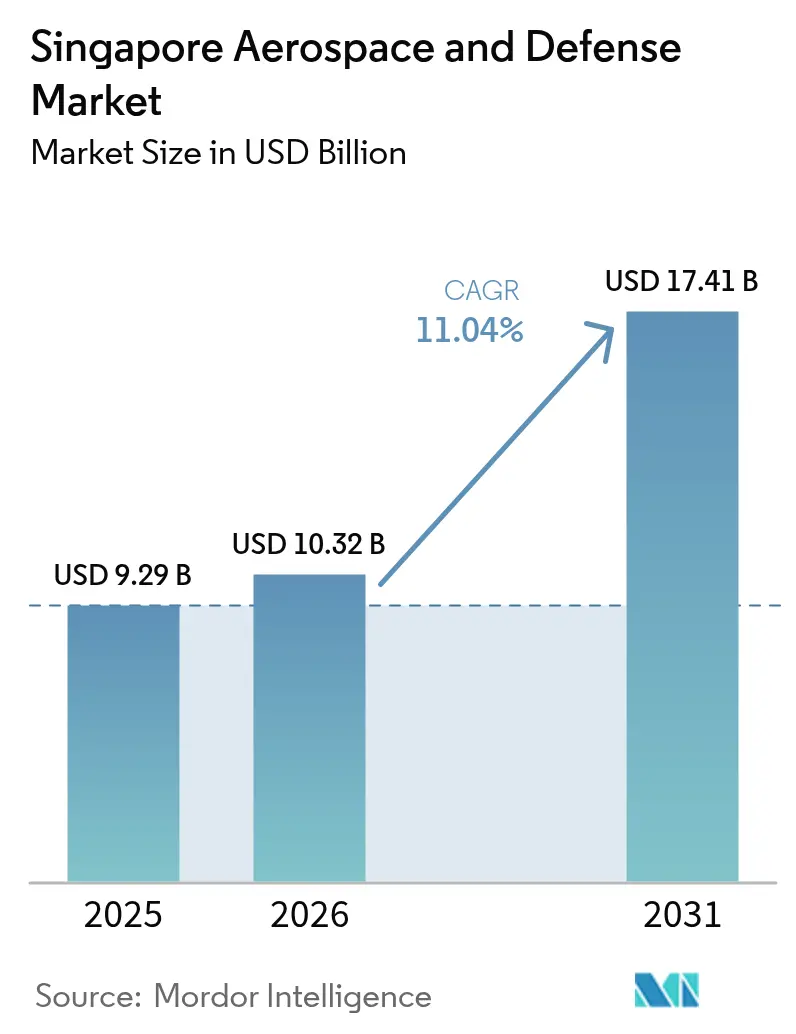

| Taille du marché de l'année de base (2025) | 9.29 Milliards de dollars |

| Taille du Marché (2026) | 10.32 Milliards de dollars |

| Taille du Marché (2031) | 17.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.04% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'aérospatiale et de la défense à Singapour par Mordor Intelligence

La taille du marché de l'aérospatiale et de la défense à Singapour devrait croître de 9,29 milliards USD en 2025 à 10,32 milliards USD en 2026 et devrait atteindre 17,41 milliards USD d'ici 2031, soit un TCAC de 11,04 % sur la période 2026-2031. Cette trajectoire rapide repose sur trois piliers : l'expansion soutenue du budget de la défense, le plein rétablissement de l'activité mondiale de maintenance, réparation et révision (MRO), et les investissements directs étrangers soutenus dans la fabrication de pointe. L'allocation de défense de l'exercice budgétaire 2025 de Singapour, s'élevant à 23,4 milliards SGD, ancre des pipelines d'approvisionnement pluriannuels et signale une visibilité de la demande à long terme pour les contractants locaux.[1]Source : Ministère de la Défense de Singapour, "Budget de la défense 2025," mindef.gov.sg Le redressement parallèle du trafic aérien commercial restaure les volumes de visites en atelier MRO, tandis que les extensions de capacité des fabricants d'équipements d'origine (OEM) de moteurs approfondissent la chaîne d'approvisionnement nationale. Parallèlement, les incitations à la R&D dans le cadre de la stratégie « Fabrication 2030 » accélèrent la transition vers des niches à haute valeur ajoutée en matière de conception, d'ingénierie et de technologie spatiale.[2]Source : Conseil de développement économique, "Fiche d'information sur les incitations à la Fabrication 2030," edb.gov.sg

Principaux enseignements du rapport

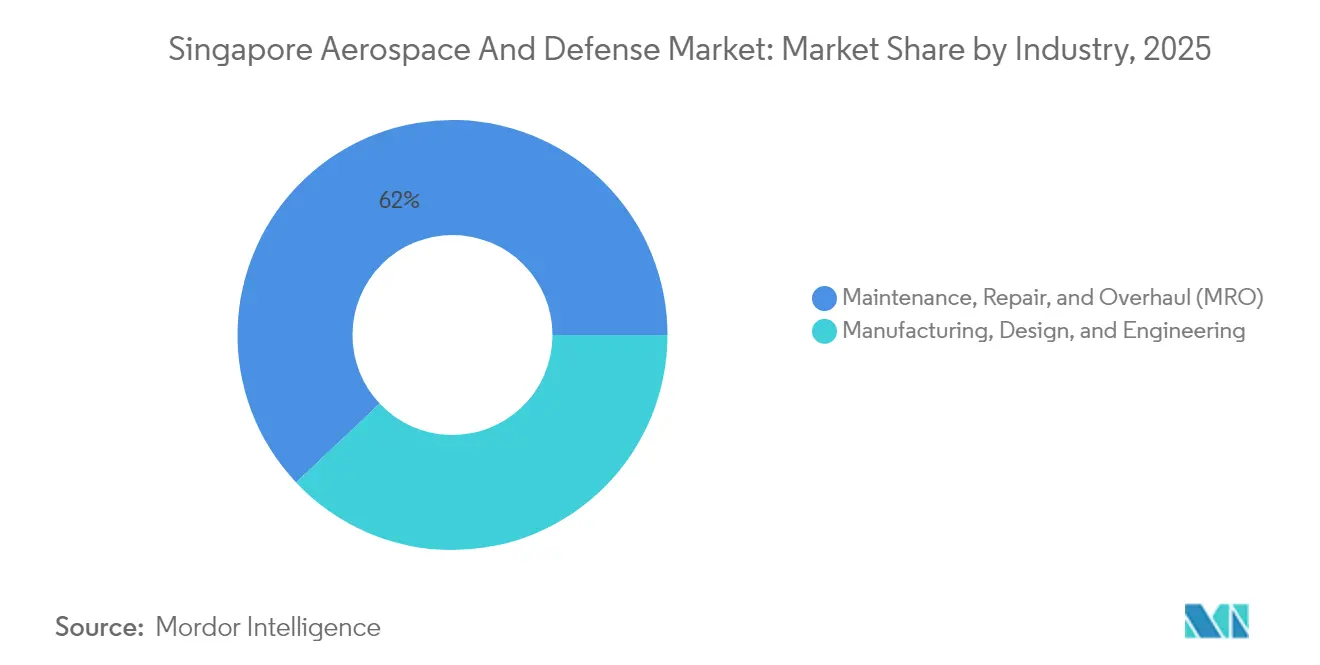

- Par secteur d'activité, la MRO a représenté 62,03 % de la part de marché de l'aérospatiale et de la défense à Singapour en 2025, tandis que le segment de la fabrication, conception et ingénierie devrait croître à un TCAC de 14,41 % jusqu'en 2031.

- Par type, le segment aérospatial a représenté 71,62 % du chiffre d'affaires en 2025, tandis que le segment de la défense a enregistré le TCAC le plus rapide, à 12,18 %, jusqu'en 2031.

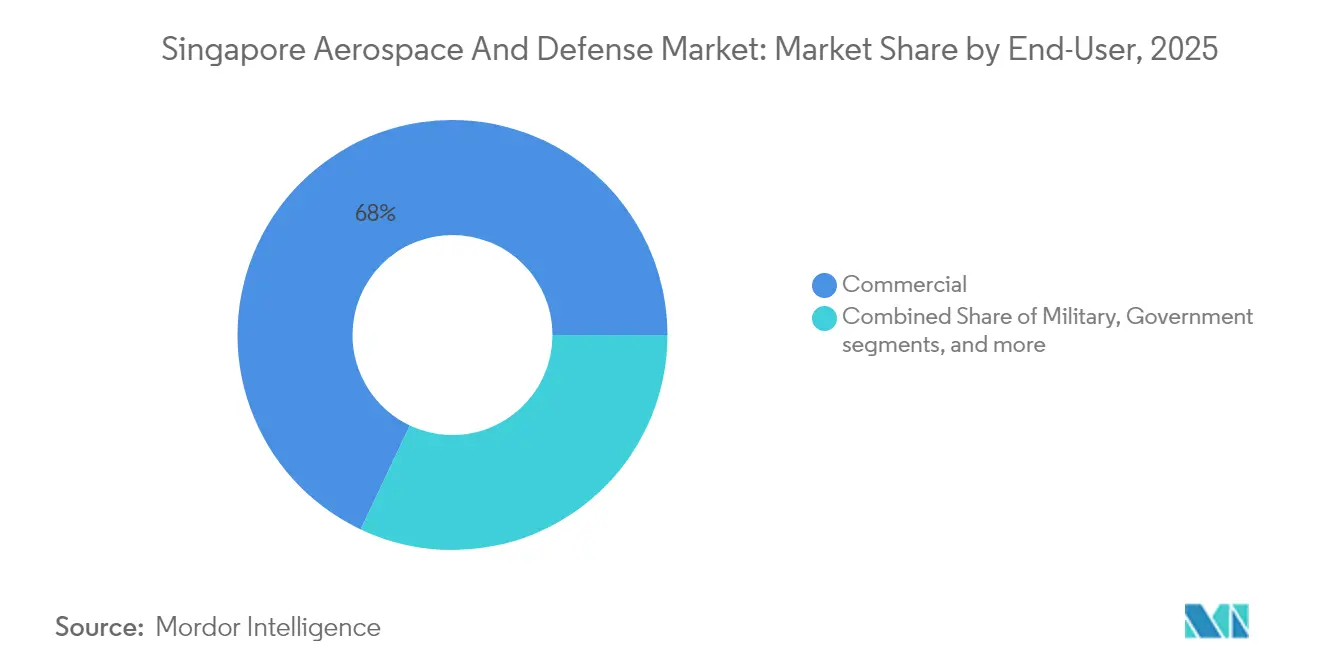

- Par utilisateur final, l'aviation commerciale a capturé 67,98 % de la taille du marché de l'aérospatiale et de la défense à Singapour en 2025 ; le segment militaire progresse à un TCAC de 12,44 % jusqu'en 2031.

- Par plateforme, les aéronefs à voilure fixe ont représenté 49,12 % de l'activité en 2025, tandis que les véhicules aériens sans pilote ont mené la croissance à un TCAC de 15,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'aérospatiale et de la défense à Singapour

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Croissance robuste du budget de la défense jusqu'en 2030 | +2.1% | National, avec retombées vers l'ASEAN | Long terme (≥ 4 ans) |

| Rebond de l'activité MRO de Singapour en tant que plaque tournante mondiale | +1.8% | Mondial, concentré en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Incitations à la R&D à double usage dans le cadre de la « Fabrication 2030 » | +1.3% | National, avec potentiel d'exportation technologique | Long terme (≥ 4 ans) |

| Extensions de capacité des OEM de moteurs approfondissant la chaîne d'approvisionnement | +1.6% | Asie-Pacifique régional, intégration dans la chaîne d'approvisionnement mondiale | Moyen terme (2 à 4 ans) |

| Bancs d'essai de petits satellites et de technologies spatiales financés par le gouvernement | +0.9% | National, avec expansion des services spatiaux régionaux | Long terme (≥ 4 ans) |

| Zones d'entraînement autonomes « Island-in-a-Box » de la Force aérienne de la République de Singapour (SAF) | +0.7% | National, avec applications d'exportation de défense | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Croissance robuste du budget de la défense jusqu'en 2030

Des dotations annuelles d'environ 3 % du produit intérieur brut fournissent un financement prévisible sur les cycles longs pour les modernisations de flottes, les installations d'entraînement intelligentes et les infrastructures de base. La ligne budgétaire de l'exercice 2025 s'élevant à 23,4 milliards SGD (18,09 milliards USD) alloue 19,34 milliards SGD (15,19 milliards USD) aux opérations et à la maintenance, garantissant des charges de travail stables pour les ateliers locaux de réparation de composants aérospatiaux. Un vote de développement distinct, en hausse de 43 % depuis 2022, finance l'automatisation des hangars et l'instrumentation numérique des champs de tir, renforçant la visibilité des commandes pour les fournisseurs de fabrication de pointe.

Rebond de l'activité MRO de Singapour en tant que plaque tournante mondiale

Les volumes de visites en atelier sont revenus à leurs niveaux d'avant-pandémie à mesure que les flux de passagers de l'aéroport de Changi se normalisent. Les accords de services à long terme de SIA Engineering Company Limited avec les grands transporteurs illustrent la stabilité des revenus MRO à base transactionnelle, tandis que le rétablissement des effectifs à plus de 95 % du niveau de 2019 soutient la reprise du débit. La dernière expansion de Singapore Aero Engine Services ajoutera 500 postes qualifiés et apportera sur le territoire national des compétences de nouvelle génération en matière de modules de moteurs, préservant ainsi la part à deux chiffres de la cité-État dans la facturation mondiale des MRO.[3]Source : Rolls-Royce, "Partners in Progress: Singapore," rolls-royce.com

Incitations à la R&D à double usage dans le cadre de la « Fabrication 2030 »

Des déductions fiscales améliorées pouvant atteindre 300 % et un crédit d'investissement remboursable pouvant atteindre 50 % réduisent le coût effectif du prototypage de systèmes autonomes, de pièces de moteurs fabriquées par fabrication additive et de charges utiles de petits satellites. Le Programme aérospatial de Singapour regroupe les OEM, les fournisseurs locaux et les instituts de recherche publics dans des bancs d'essai collaboratifs axés sur la durabilité et les avancées en matériaux avancés. Le soutien à la liquidité sous forme d'une option de conversion en espèces élargit la participation des petites et moyennes entreprises, accélérant la diffusion technologique au sein de l'écosystème.

Extensions de capacité des OEM de moteurs approfondissant la chaîne d'approvisionnement

La modernisation de l'usine intelligente de GE Aerospace pour 11 millions USD équipe le plus grand centre mondial de réparation de composants avec de la robotique, une métrologie avancée et un contrôle de processus piloté par les données, traitant plus de 60 % du volume mondial de réparation de moteurs de GE. Rolls-Royce a consolidé la fabrication des aubes de soufflante à corde large à Singapour, témoignant de sa confiance dans le vivier de talents local et dans la résilience des infrastructures. L'investissement continu de Pratt & Whitney augmente la production de composants de turboréacteurs à réducteur de 45 % et attire des fournisseurs de premier rang en composites et en tôlerie vers le parc aérospatial de Seletar.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pénurie foncière et vieillissement de la base de techniciens | -1.4% | National, avec compétition régionale pour les talents | Moyen terme (2 à 4 ans) |

| Pressions des contrôles à l'exportation États-Unis–Chine sur l'avionique et les puces | -1.1% | Mondial, concentré dans les segments de haute technologie | Court terme (≤ 2 ans) |

| Coûts d'exploitation élevés par rapport aux pôles émergents d'Asie du Sud-Est | -0.8% | Concurrence régionale en Asie du Sud-Est | Long terme (≥ 4 ans) |

| Tensions régionales volatiles modifiant le calendrier des approvisionnements | -0.6% | Asie-Pacifique régional, spécifique à la défense | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie foncière et vieillissement de la base de techniciens

La fermeture de la base aérienne de Paya Lebar d'ici 2030 libérera 800 hectares pour le réaménagement urbain, mais concentrera les opérations aérospatiales dans les zones de Changi et Tengah. De nouveaux hangars à plusieurs étages et des grues à outils automatisées compensent en partie la contrainte spatiale, mais accroissent l'intensité capitalistique. Parallèlement, les évolutions démographiques font que seulement 1 700 diplômés en aérospatiale rejoignent chaque année le marché du travail, contre une demande de 2 500, ce qui incite à des programmes de sensibilisation en début de carrière et de reconversion en milieu de carrière parrainés par l'Association des industries aérospatiales de Singapour.

Pressions des contrôles à l'exportation sur l'avionique et les puces

En tant que nœud critique dans les chaînes de valeur mondiales des semi-conducteurs, Singapour doit appliquer un contrôle renforcé aux expéditions d'articles à double usage. Des mesures d'application renforcées peuvent allonger les délais d'approvisionnement pour l'avionique de pointe et les ordinateurs de mission dotés d'intelligence artificielle, retardant potentiellement les modernisations de plateformes. Dans le même temps, la relocalisation à Singapour de certains fabricants américains d'équipements ouvre des voies de diversification des fournisseurs pour les intégrateurs locaux, atténuant partiellement le frein à court terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Analyse des segments

Le segment de la maintenance, réparation et révision (MRO) a contrôlé 62,03 % du marché de l'aérospatiale et de la défense à Singapour en 2025, reflétant trois décennies de savoir-faire accumulé et un écosystème de plus de 130 prestataires de services. Ce poids se traduit par un socle résilient de contrats de modules de moteurs, de trains d'atterrissage et d'avionique couvrant 34 aéroports dans huit pays. Le chiffre d'affaires du segment est renforcé par l'usine intelligente de GE Aerospace, désormais le plus grand site mondial de réparation de composants GE, et par l'agrandissement du parc de Singapore Aero Engine Services à hauteur de 180 millions USD, inaugurant des capacités de restauration d'aubes de soufflante en matériaux composites.

La fabrication, la conception et l'ingénierie progressent à un TCAC de 14,41 % jusqu'en 2031, portées par la décision de Rolls-Royce de fabriquer toutes les aubes de soufflante à corde large hors du Royaume-Uni à Singapour et par l'augmentation de la capacité de composants de turboréacteurs à réducteur par Pratt & Whitney. Un essor supplémentaire provient de la modernisation du centre de services de 290 000 pieds carrés de Bombardier Inc., soulignant l'évolution vers des solutions de support à haute valeur ajoutée sous marque OEM. Le couplage étroit entre les bancs d'essai de R&D et les lignes industrielles signifie que les pièces fabriquées par fabrication additive validées dans les laboratoires conjoints d'A*STAR passent souvent directement en production, comprimant le cycle d'innovation vers le marché.

Note: Les parts de segments pour l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par type : Leadership aérospatial au milieu de l'accélération de la défense

Le segment aérospatial a contribué à hauteur de 71,62 % du chiffre d'affaires de 2025, étayé par le rôle de Changi en tant que plaque tournante des transferts intercontinentaux et par le cluster du parc aérospatial de Seletar comptant plus de 70 locataires OEM et de premier rang. Les subventions gouvernementales d'une valeur de 210 millions SGD (164,94 millions USD) depuis 2022 soutiennent les charges utiles de petits satellites, les analyses de stations au sol et les services de surveillance de la situation spatiale, contribuant à diversifier l'activité au-delà de l'aviation civile traditionnelle.

Les revenus de la défense s'accroissent à un TCAC de 12,18 % jusqu'en 2031, alors que la Force aérienne de la République de Singapour intègre 20 variantes du F-35 et que la Marine s'agrandit jusqu'à six sous-marins de classe Invincible. Ces projets génèrent des exigences en matière de réparation d'aérostructures en matériaux composites, de maintenance des revêtements furtifs et de systèmes acoustiques sous-marins, permettant aux spécialistes MRO de tirer parti des capacités civiles existantes pour de nouvelles charges de travail militaires.

Par utilisateur final : L'envergure commerciale rencontre la croissance militaire

L'aviation commerciale a absorbé 67,98 % de la taille du marché de l'aérospatiale et de la défense à Singapour en 2025, alimentée par 7 200 vols hebdomadaires reliant 170 villes et par la construction du Terminal 5 de Changi, qui doublera la capacité passagers à 135 millions par an. Les accords MRO de longue durée, tels que le contrat décennal de gestion de flotte de SIA Engineering Company Limited avec sa compagnie aérienne nationale parente, garantissent des apports stables en atelier et soutiennent les décisions d'investissement en capital.

La demande des utilisateurs finaux militaires devrait augmenter à un rythme de 12,44 % par an, les plans de modernisation des forces mettant l'accent sur les aéronefs furtifs, les navires de surface autonomes et les champs d'entraînement urbains riches en capteurs. L'installation SAFTI City d'une valeur de 900 millions SGD (706,85 millions USD) intègre 11 000 capteurs de suivi de combat dans des espaces de répétition instrumentés, ouvrant des voies d'exportation pour les logiciels de simulation et le matériel de télémétrie de tir réel.

Note: Les parts de segments pour l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par plateforme : La base des aéronefs à voilure fixe soutient l'innovation des UAV

Les aéronefs à voilure fixe ont conservé 49,12 % du chiffre d'affaires de 2025, ancrés par les lignes MRO de gros-porteurs et la flotte de chasseurs haute performance de la Force aérienne de la République de Singapour. Les services numériques de gestion de la santé des moteurs accompagnent désormais la plupart des travaux de révision, permettant des stratégies prédictives de remplacement de pièces qui améliorent la disponibilité de la flotte.

Les véhicules aériens sans pilote constituent la tranche de plateforme à la croissance la plus rapide, avec un TCAC de 15,12 %. Les premiers déploiements de drones de fret autonomes sur les bases militaires et dans le périmètre portuaire s'étendent aux essais de mobilité aérienne urbaine (MAU) pour la logistique urgente. Les investissements dans des liaisons de données sécurisées, des algorithmes de détection et d'évitement et des cellules composites légères positionnent les entreprises singapouriennes pour approvisionner aussi bien les opérateurs gouvernementaux que privés à travers l'Asie du Sud-Est.

Analyse géographique

Le territoire singapourien de 728 kilomètres carrés est situé à cheval sur le détroit de Malacca, canalisant un tiers du commerce mondial et environ 40 % du fret aérien à destination de l'Asie. Les 28 accords de libre-échange du pays et le premier réseau 5G autonome d'Asie offrent aux producteurs aérospatiaux un accès au marché quasi sans friction et une connectivité industrie 4.0. Des zones spécialement aménagées, telles que le parc aérospatial de Seletar, intègrent un accès côté piste, des clusters d'entrepôts sous douane et des centres de développement des talents, accueillant plus de 6 000 professionnels sur une surface de 320 hectares.

Les contraintes foncières conduisent à une stratégie en étoile. La R&D à haute valeur ajoutée et les révisions de pièces à durée de vie limitée restent dans le pays, tandis que les vérifications de cellules à forte intensité de main-d'œuvre migrent vers des bases de coentreprises moins coûteuses au Cambodge, aux Philippines et au Viêt Nam. Le modèle permet à Singapour d'orchestrer des nœuds d'approvisionnement régionaux tout en préservant localement les tâches à forte propriété intellectuelle. Pour maintenir cet avantage, le gouvernement finance des modernisations d'automatisation avancée qui augmentent la productivité du travail en hangar jusqu'à 25 %, compensant les écarts de salaires avec les États voisins.

La neutralité mondiale et la robustesse de l'état de droit renforcent le statut de premier port d'escale de Singapour pour les multinationales cherchant un centre de commandement asiatique. La stabilité des relations bilatérales avec les États-Unis et la Chine offre aux entreprises locales des canaux d'approvisionnement diversifiés. Cependant, la conformité avec les régimes de contrôle des exportations renforcés ajoute des couches procédurales pour l'avionique et les puces électroniques haut de gamme. Le bilan global continue de favoriser Singapour en tant que nœud d'intégration et de certification, en raison de son respect éprouvé des normes internationales et de ses protections exemplaires de la propriété intellectuelle.

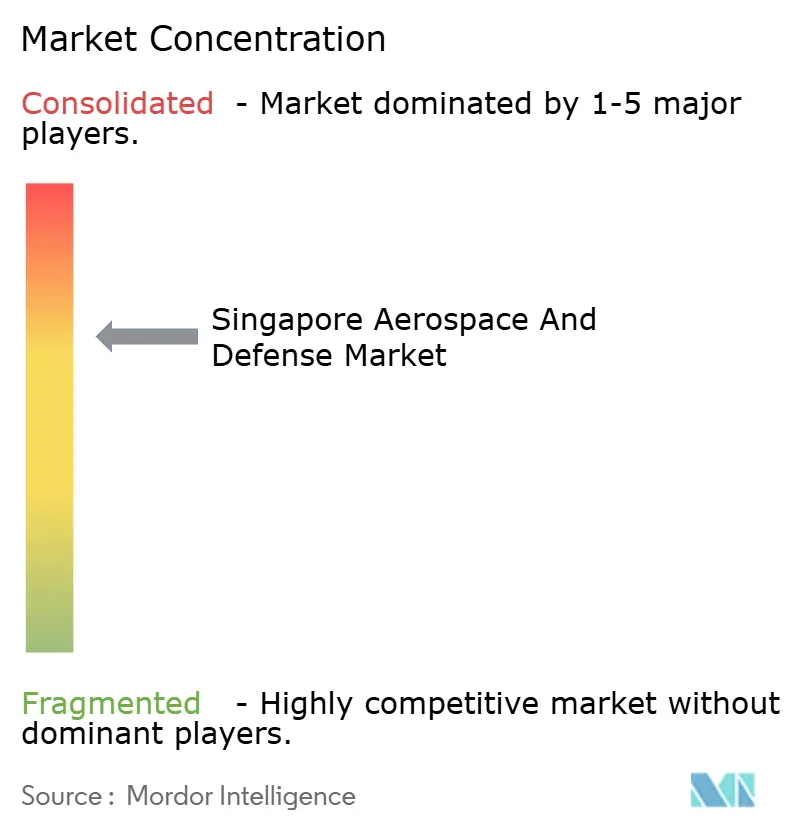

Paysage concurrentiel

Le leadership du marché repose sur deux champions nationaux : ST Engineering et SIA Engineering. Ils chevauchent la réparation de composants sous licence OEM, l'intégration de systèmes de défense et les solutions d'entraînement intelligent. Leur envergure combinée attire les motoristes OEM — GE Aerospace, Rolls-Royce et Pratt & Whitney — exploitant chacun des sites phares au sein de Seletar, ce qui magnétise les fournisseurs de premier rang en composites et en capteurs. Les nouveaux entrants se concentrent sur l'analytique spatiale, les pièces de rechange fabriquées par fabrication additive et les logiciels de systèmes sans pilote, exploitant les fenêtres de subventions publiques et l'infrastructure d'informatique en nuage à faible latence récemment adoptée par l'Agence des sciences et technologies de la défense.

La différenciation repose sur l'intégration verticale et la maturité numérique. La décision de Rolls-Royce de localiser la production d'aubes de soufflante établit des fossés technologiques profonds difficiles à reproduire ailleurs en Asie du Sud-Est. En réponse, ST Engineering déploie des robots d'inspection basés sur l'apprentissage automatique qui réduisent de 20 % le délai d'exécution des vérifications de gros-porteurs. Pendant ce temps, SIA Engineering Company Limited pilote une traçabilité des pièces basée sur la chaîne de blocs, se positionnant pour l'économie des données de navigabilité.

Les thèmes de durabilité gagnent en importance dans les appels d'offres. Les motoristes OEM s'engagent à utiliser 50 % de matériaux recyclés pour les carters de soufflante, et des chercheurs locaux développent des mélanges de carburant d'aviation durable (SAF) produits par conversion électrique (power-to-liquid). Les entreprises intégrant ces références environnementales dès le début sont susceptibles de remporter les prochains contrats de renouvellement de flotte des transporteurs régionaux cherchant à respecter les normes d'émission de l'Organisation de l'aviation civile internationale.

Leaders du secteur de l'aérospatiale et de la défense à Singapour

SIA Engineering Company Limited

Rolls-Royce plc

RTX Corporation

General Electric Company

Singapore Technologies Engineering Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Singapour a signé un contrat avec thyssenkrupp Marine Systems pour deux sous-marins supplémentaires de classe Invincible, portant la flotte de la Marine de la République de Singapour à six unités.

- Décembre 2024 : ST Engineering et Kazakhstan Paramount Engineering ont convenu de coproduire des véhicules blindés amphibies 8×8 pour des clients d'Asie centrale.

- Février 2024 : ST Engineering a signé des accords avec Airbus SE pour soutenir le C295 et avec Embraer pour soutenir le C-390. Airbus SE soutiendra les flottes régionales de C295 avec une maintenance au niveau dépôt et des solutions clés en main dans ses installations existantes à Singapour.

Périmètre du rapport sur le marché de l'aérospatiale et de la défense à Singapour

Le rapport sur le marché de l'aérospatiale et de la défense à Singapour couvre les dernières tendances, les développements technologiques, les innovations, les investissements, les scénarios d'importation et d'exportation, et d'autres facteurs importants ayant un impact sur le marché. Il couvre également les collaborations et partenariats internationaux, le développement d'armes et d'équipements de défense, les programmes spatiaux et d'autres facteurs importants.

Le marché de l'aérospatiale et de la défense à Singapour est segmenté par secteur d'activité et par type. Par secteur d'activité, le marché est segmenté en conception et ingénierie, fabrication, et maintenance, réparation et révision. Par type, le marché est segmenté en aérospatiale et défense. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Fabrication, conception et ingénierie |

| Maintenance, réparation et révision (MRO) |

| Aérospatiale | Aviation |

| Espace | |

| Défense |

| Commercial |

| Militaire |

| Gouvernemental (non militaire) |

| Aviation privée et d'affaires |

| Aéronefs à voilure fixe |

| Aéronefs à voilure tournante |

| Véhicules aériens sans pilote (UAV) |

| Systèmes terrestres |

| Systèmes navals |

| Missiles et munitions de précision |

| Plateformes spatiales et lanceurs |

| Par secteur d'activité | Fabrication, conception et ingénierie | |

| Maintenance, réparation et révision (MRO) | ||

| Par type | Aérospatiale | Aviation |

| Espace | ||

| Défense | ||

| Par utilisateur final | Commercial | |

| Militaire | ||

| Gouvernemental (non militaire) | ||

| Aviation privée et d'affaires | ||

| Par plateforme | Aéronefs à voilure fixe | |

| Aéronefs à voilure tournante | ||

| Véhicules aériens sans pilote (UAV) | ||

| Systèmes terrestres | ||

| Systèmes navals | ||

| Missiles et munitions de précision | ||

| Plateformes spatiales et lanceurs | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'industrie de l'aérospatiale et de la défense à Singapour ?

Le marché est évalué à 10,32 milliards USD en 2026 et devrait atteindre 17,41 milliards USD d'ici 2031.

Quel segment détient la plus grande part du marché aujourd'hui ?

Les services de maintenance, réparation et révision (MRO) dominent avec 62,03 % du chiffre d'affaires de 2025.

Qu'est-ce qui explique les fortes perspectives de croissance du marché ?

Trois facteurs clés expliquent cette dynamique : un budget de défense en hausse, un rebond complet de la demande mondiale en MRO et de généreuses incitations à la R&D dans le cadre de la « Fabrication 2030 ».

Quel type de plateforme connaît la croissance la plus rapide ?

Les véhicules aériens sans pilote (UAV) constituent la plateforme en expansion la plus rapide, enregistrant un TCAC de 15,12 % jusqu'en 2031.

Quel avantage concurrentiel la consolidation des aubes de soufflante par Rolls-Royce confère-t-elle à l'écosystème global de Singapour ?

Rolls-Royce plc ancre une masse critique d'expertise en composites avancés, attirant des fournisseurs de matériaux de premier rang et donnant aux ateliers MRO adjacents un accès privilégié aux techniques de réparation propriétaires.

Dans quelle mesure les intégrateurs locaux sont-ils exposés aux changements de contrôles à l'exportation États-Unis–Chine sur l'avionique et les semi-conducteurs ?

Les délais d'approvisionnement des ordinateurs de mission haut de gamme pourraient s'allonger, mais la relocalisation parallèle à Singapour de fabricants américains d'équipements de puces crée des canaux d'approvisionnement alternatifs qui atténuent l'impact.

Dernière mise à jour de la page le: