Taille et part du marché des peintures en aérosol

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.24 Milliards de dollars |

| Taille du Marché (2031) | 1.60 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des peintures en aérosol par Mordor Intelligence

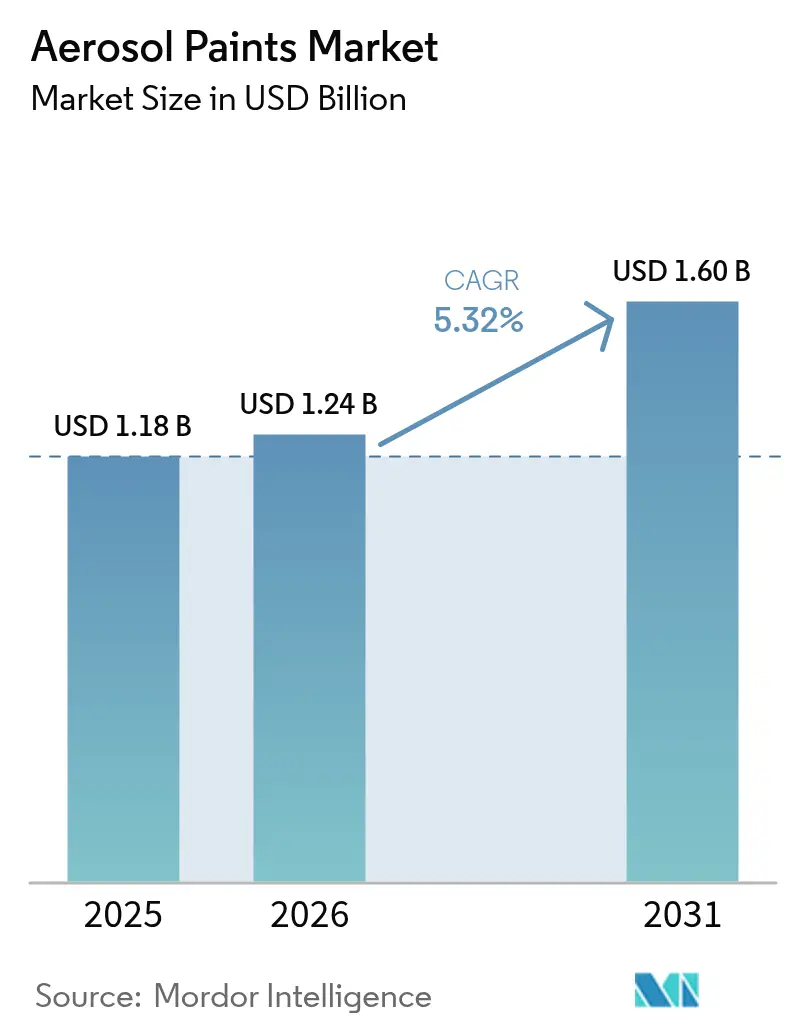

La taille du marché des peintures en aérosol devrait passer de 1,18 milliard USD en 2025 à 1,24 milliard USD en 2026, pour atteindre 1,60 milliard USD d'ici 2031, avec un CAGR de 5,32 % sur la période 2026-2031. L'offre se déplace des grandes commandes d'entrepreneurs vers des achats à la demande et par projet, une tendance renforcée par la croissance de la micro-fabrication urbaine, des retouches d'infrastructure et d'une culture du bricolage qui valorise la rapidité et un nettoyage minimal. Les formulations à base de solvant dominent encore, car les alternatives à base d'eau allongent le temps de séchage et peinent à assurer une adhérence tout au long de l'année ; cependant, le durcissement réglementaire lié aux limites de COV aux États-Unis et à l'Amendement de Kigali contraint à une migration technologique progressive. L'Asie-Pacifique reste le principal centre de demande, soutenu par la construction résidentielle rapide en Chine et en Inde, tandis que l'expansion de l'Amérique du Nord est portée par la rénovation des consommateurs et l'entretien des infrastructures. L'intensité concurrentielle reste modérée : les dix premiers fournisseurs contrôlent environ la moitié de la capacité mondiale, mais les marques régionales persistent là où les palettes de couleurs localisées et les limites de stockage imposées par les codes incendie dissuadent les multinationales.

Principaux enseignements du rapport

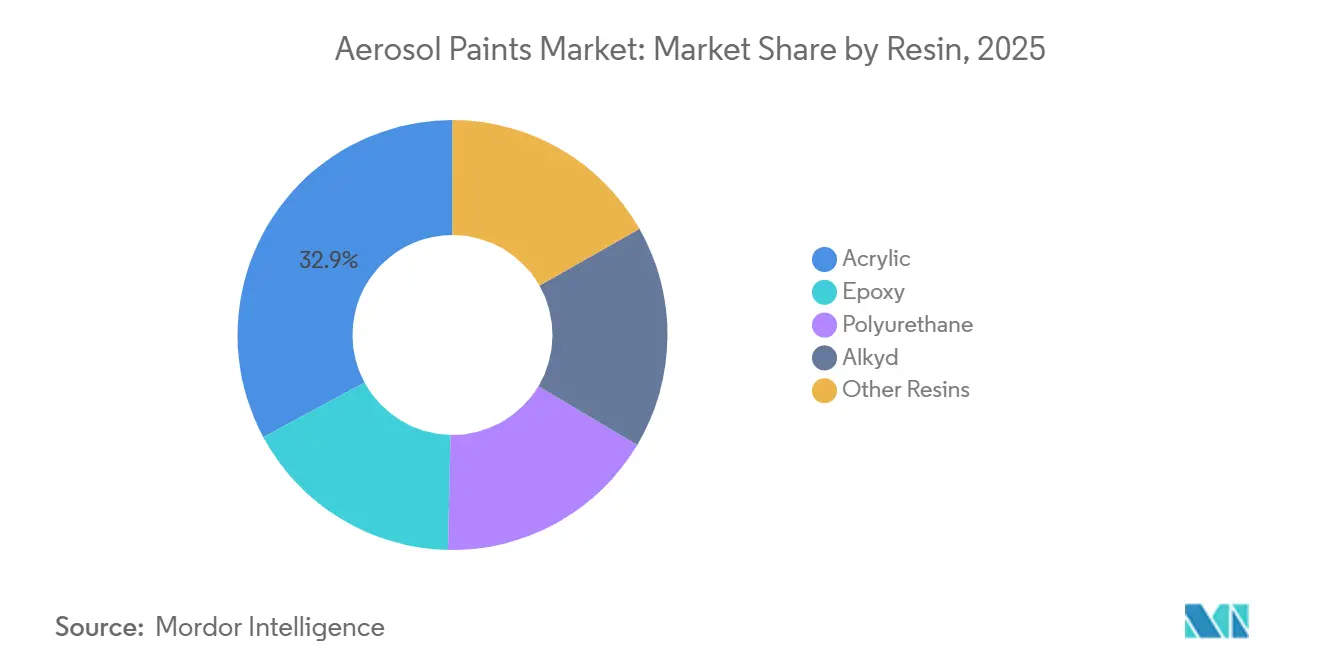

- Par résine, l'acrylique a dominé avec une part de marché des peintures en aérosol de 32,89 % en 2025 et a enregistré le CAGR le plus rapide de 5,59 % jusqu'en 2031.

- Par technologie, les formulations à base de solvant détenaient 53,35 % de la taille du marché des peintures en aérosol en 2025, tandis que les formulations à base d'eau devraient progresser à un CAGR de 5,94 % jusqu'en 2031.

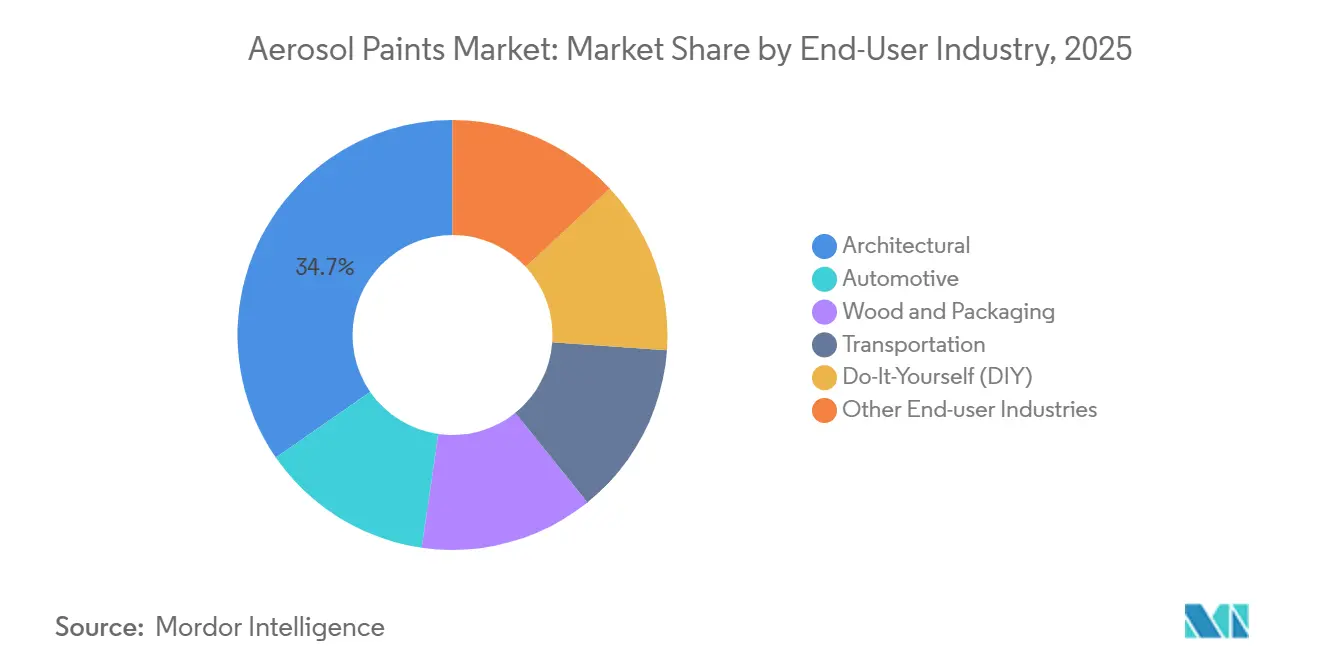

- Par secteur d'utilisation finale, le segment architectural a été en tête avec une part de revenus de 34,66 % en 2025 ; le segment bricolage (DIY) progresse à un CAGR de 7,18 % jusqu'en 2031.

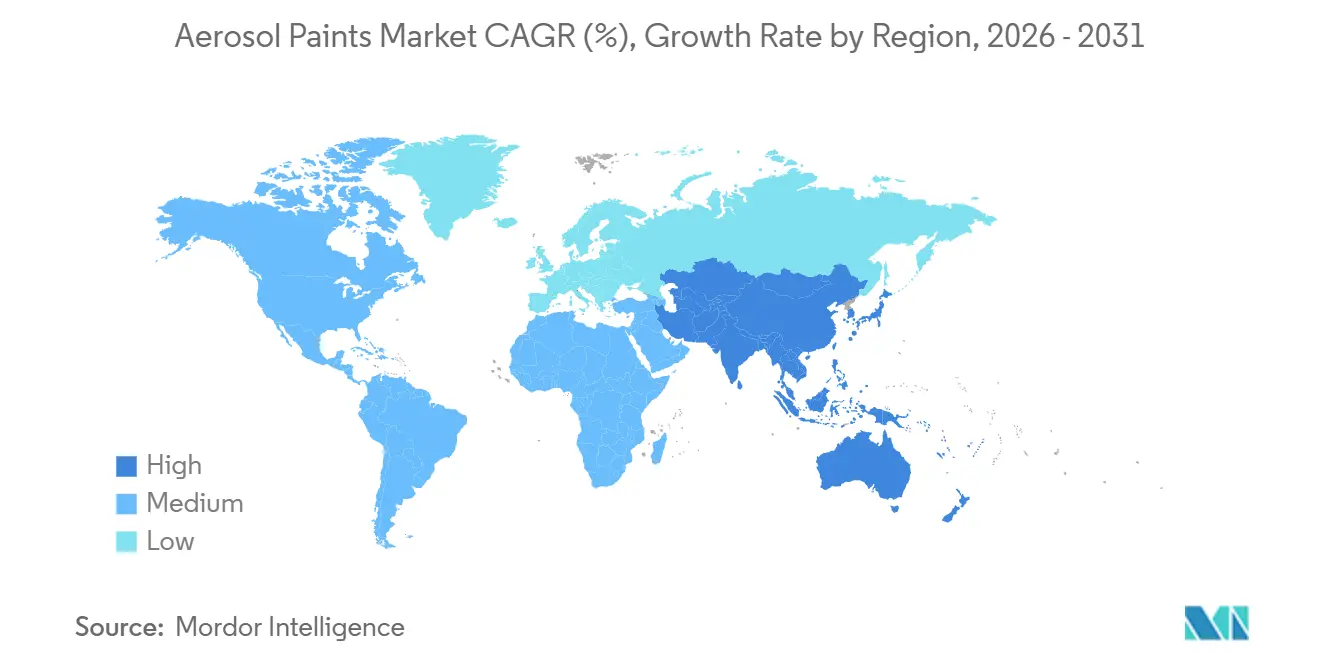

- Par géographie, l'Asie-Pacifique a capté 45,47 % de la taille du marché des peintures en aérosol en 2025 et progresse à un CAGR de 5,72 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des peintures en aérosol

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des activités de construction résidentielle et commerciale | +1.2% | Asie-Pacifique (Chine, Inde), Moyen-Orient (Arabie Saoudite), Amérique du Nord | Moyen terme (2-4 ans) |

| Essor des projets de rénovation et de décoration en bricolage | +1.5% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Développement de la culture de personnalisation et de réfection automobile | +0.9% | Mondial, avec concentration en Amérique du Nord, en Europe et en Chine | Moyen terme (2-4 ans) |

| Adoption des finitions en spray par la micro-fabrication urbaine et les espaces de fabrication partagés | +0.6% | Amérique du Nord, Europe (Berlin, Londres, Paris), Asie-Pacifique (Séoul, Tokyo) | Long terme (≥ 4 ans) |

| Sprays nano-céramiques à application directe sur métal pour les infrastructures vieillissantes | +0.8% | Amérique du Nord (côte du Golfe), Europe (offshore mer du Nord), zones côtières d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des activités de construction résidentielle et commerciale

En Chine, en Inde et en Arabie Saoudite, où les mandats de logement imposent des pénalités en cas de retard, la rapidité d'exécution est devenue le principal critère de sélection des peintures, supplantant l'expansion en mètres carrés. En réduisant les heures de main-d'œuvre pour les finitions et les travaux de reprise, les revêtements en aérosol contribuent à atténuer les pressions liées aux pénuries de travailleurs qualifiés et à la hausse des salaires. Le programme Neom en Arabie Saoudite met l'accent sur les méthodes de construction modulaire, qui s'alignent parfaitement avec les apprêts en aérosol monocouche. En Amérique du Nord, les contrats de conception-construction internalisent de plus en plus les tâches de finition, ce qui conduit les entrepreneurs généraux à privilégier les peintures en aérosol pour éviter les conflits de planification avec les sous-traitants. Collectivement, ces tendances stimulent la pénétration des peintures en aérosol dans les nouvelles constructions.

Essor des projets de rénovation et de décoration en bricolage

La gamme Glidden Max Flex de PPG, avec un temps de séchage de cinq minutes et une formulation anti-coulures, souligne la préférence croissante des propriétaires Millennials et de la génération Z pour les projets de bricolage, comme les murs d'accent et le recyclage de meubles[1]PPG, "GLIDDEN MAX FLEX Spray Paint," PPG.COM. Au lieu d'acheter des gallons de liquide en format entrepreneur, ces propriétaires achètent désormais généralement deux à quatre bombes aérosol par projet. Par ailleurs, les ventes en ligne ont connu une hausse au cours de l'exercice 2024, soulignant la force des canaux de vente directe aux consommateurs pour soutenir la demande globale. La fonction de séchage rapide accélère non seulement le processus, mais réduit également le besoin de masquage et de nettoyage, rendant le coût plus élevé au mètre carré des aérosols plus acceptable.

Développement de la culture de personnalisation et de réfection automobile

Les carrosseries européennes font face à une pénurie de techniciens. Ce manque a stimulé l'adoption du distributeur Collision Core Pronto de Sherwin-Williams. Ce distributeur mélange habilement les couleurs quotidiennement, atteignant une précision de 0,01 gramme, et réduit le temps de préparation de moitié. Parallèlement, portés par les tendances des réseaux sociaux, les amateurs se tournent vers des kits en aérosol. Ces kits permettent des effets de changement de couleur, éliminant le besoin de cabines coûteuses. En Chine, le marché des aérosols de retouche est en plein essor. Les consommateurs optent pour les aérosols, contournant les réseaux traditionnels de réparation chez les concessionnaires. Avec des caractéristiques de performance telles que la résistance à l'essence et un durcissement rapide en 30 minutes, les émaux en aérosol allient parfaitement la commodité pour le consommateur à la durabilité de qualité professionnelle.

Adoption des finitions en spray par la micro-fabrication urbaine et les espaces de fabrication partagés

À Berlin, Londres et Tokyo, les réseaux d'espaces de fabrication partagés connaissent une montée en puissance du prototypage en petites séries, avec une demande croissante de flexibilité des couleurs et le souhait d'éviter les contraintes de nettoyage associées aux pistolets à peinture traditionnels. Les extracteurs de fumée portables répondent aux réglementations de ventilation, permettant l'utilisation d'aérosols dans les espaces de co-working, notamment là où les cabines fixes sont onéreuses. Les revêtements en aérosol ont considérablement accéléré les cycles de développement de produits pour les fabricants sous contrat, réduisant le délai de huit semaines à trois. Bien que ce canal ne représente qu'une faible part du volume mondial, il positionne les fournisseurs dans un créneau lucratif, à l'abri de la volatilité de la concurrence sur les prix des matières premières.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes sur la teneur en COV | -1.1% | Amérique du Nord (juridiction de l'EPA), Europe (Directive UE 2004/42/CE), Californie (CARB) | Court terme (≤ 2 ans) |

| Réduction progressive des propulseurs HFC dans le cadre de l'Amendement de Kigali | -0.9% | Mondial, avec impact le plus précoce dans l'UE et en Amérique du Nord ; pays de l'Article 5 à partir de 2029 | Moyen terme (2-4 ans) |

| Restrictions des codes incendie sur le stockage de peintures sous pression | -0.5% | Amérique du Nord (NFPA 30), Europe (zones ATEX), centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur la teneur en COV

En 2024, l'EPA américaine a fixé une limite de 50 g/L pour les finitions mates, éliminant de fait les aérosols alkydes traditionnels à moins d'utiliser des solvants exemptés coûteux en remplacement du xylène et du toluène. La Californie devrait imposer un plafond plus strict de 25 g/L sur les aérosols grand public en 2025, intensifiant les pressions sur les coûts, notamment pour les laques à séchage rapide prisées par les amateurs de bricolage. Pendant ce temps, la réglementation TA Luft allemande impose des tests par des tiers et des rapports annuels sur les émissions, engendrant un coût supplémentaire pour les entreprises de taille moyenne[2]Journal officiel fédéral allemand, "Mise à jour TA Luft 2024," BUND.DE . En conséquence, les coûts des matières premières conformes ont fortement augmenté, réduisant les marges des marques régionales qui n'ont pas la taille suffisante pour répartir les dépenses de recherche et développement et d'audit.

Réduction progressive des propulseurs HFC dans le cadre de l'Amendement de Kigali

D'ici 2029, une réduction par rapport aux niveaux de référence de 2024 et une coupe significative d'ici 2036 ont fait monter les prix au comptant du HFC-152a. Bien que les substituts à base d'éther diméthylique partagent des propriétés de pression de vapeur similaires, ils sont classés comme gaz inflammables. Cette distinction a conduit à des rénovations nécessaires des entrepôts, une tâche qu'une partie seulement des conditionneurs américains avait accomplie d'ici 2025. L'hydrofluorooléfine-1234ze trouve sa niche uniquement dans les gammes industrielles haut de gamme. De plus, les frictions dans la chaîne d'approvisionnement ont allongé les délais de reformulation par rapport au calendrier habituel, limitant les références qui peinent à s'adapter aux mandats de durabilité croissants sans modifier leurs propulseurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par résine : la polyvalence de l'acrylique maintient son leadership

Les acryliques représentaient 32,89 % des revenus de 2025, la plus grande part du marché des peintures en aérosol parmi les résines, et devraient croître à un CAGR de 5,59 % jusqu'en 2031. Ces résines, avec une structure chimique qui s'intègre parfaitement aux systèmes à base de solvant et à base d'eau, offrent des surfaces sans collant en seulement 20 minutes. Ce durcissement rapide, combiné à une protection UV, répond aux besoins des réparateurs de véhicules et des recycleurs de meubles. L'émail acrylique bicomposant K2 de Sherwin-Williams affiche une couverture impressionnante et excelle en durabilité, réussissant des tests de brouillard salin rigoureux et répondant aux normes de corrosion ISO C5, ce qui le rend particulièrement attractif pour les marchés des régions côtières humides.

Les époxys, bien que moins volumineux, occupent une niche dans la maintenance-réparation-exploitation. Ils y fournissent l'adhérence robuste nécessaire pour l'acier faiblement préparé. Alors que les budgets d'infrastructure favorisent de plus en plus la rénovation, l'adoption des époxys est appelée à augmenter. Pendant ce temps, les polyuréthanes ont trouvé leur niche en tant que revêtements spéciaux, notamment pour les retouches résistantes aux produits chimiques. Cela est illustré par l'Acrolon 680 de Sherwin-Williams, qui affiche une résistance à l'immersion dans une solution d'acide sulfurique à 10 %. Sur le front de la durabilité, les innovations dans les alkydes à base de PET recyclé mettent en évidence des voies écologiques potentielles, bien que leurs primes de prix entravent actuellement une adoption généralisée.

Par technologie : persistance des formulations à base de solvant sous pression réglementaire

Les produits à base de solvant représentaient 53,35 % de la demande de 2025, tandis que les formulations à base d'eau affichaient le CAGR le plus élevé de 5,94 %. Les formulations à base de solvant ont conservé la plus grande part de la taille du marché des peintures en aérosol grâce à la formation de film à basse température et aux mélanges de solvants ajustables pour le contrôle du nivellement. L'efficacité de transfert entre des mains expertes est comparable à celle d'un pistolet HVLP, mais sans l'investissement dans une cabine. L'émail à base d'eau Iron Guard de Krylon contre en ajoutant des inhibiteurs de rouille instantanée, permettant l'application sur acier humide et obtenant la certification NSF pour le contact alimentaire.

Le potentiel de croissance de la technologie à base d'eau réside dans les environnements de bricolage et institutionnels où les limites d'odeur et de COV orientent les achats. Cependant, la sensibilité aux cycles de gel-dégel nécessite encore des stabilisants, limitant l'utilisation hivernale dans les climats nordiques. L'activité de brevets autour des agents de coalescence biosourcés signale une compétitivité future, mais jusqu'à ce que des percées en matière de coalescence à basse température se concrétisent, les aérosols à base de solvant conserveront leur part prioritaire sur le marché des peintures en aérosol.

Par secteur d'utilisation finale : l'essor du bricolage modifie l'économie des canaux

Le segment architectural représentait 34,66 % de la demande de 2025, ancré dans les finitions, les murs d'accent et les retouches où la commodité de l'aérosol l'emporte sur le prix par bombe. Le canal bricolage affiche le CAGR le plus rapide de 7,18 % à mesure que la fréquence des projets augmente et que les montants moyens des achats diminuent, renforçant la fragmentation des références et les stratégies de réapprovisionnement en flux tendu dans les grandes surfaces de bricolage.

La réfection automobile se divise entre les travaux de correspondance de couleur précis en carrosserie et les kits de personnalisation grand public. Les distributeurs automatisés de Sherwin-Williams réduisent le temps de mélange des couleurs et pallient les pénuries de main-d'œuvre qualifiée, tandis que la demande des amateurs se tourne vers des aérosols résistants à l'essence pour les motos et les voitures de collection. Des segments comme le transport, le bois et l'emballage utilisent des aérosols pour des changements de couleur rapides. Cela est évident dans des applications comme le marquage de la circulation municipale, qui respecte les normes de couleur de l'APWA, en privilégiant la rapidité sur l'économie des lignes de pulvérisation à grand volume.

Analyse géographique

L'Asie-Pacifique détenait 45,47 % du volume mondial en 2025 et a maintenu un CAGR de 5,72 % jusqu'en 2031. La Chine a mis en service un nombre significatif de logements urbains, tandis que le programme PMAY-Urban 2.0 de l'Inde a accéléré les projets de logements abordables, assurant leur achèvement en 18 mois. Dans les villes de rang 2 en Inde, les apprêts en aérosol prouvent leur valeur en réduisant les heures de main-d'œuvre qualifiée, un avantage opportun compte tenu de la hausse des salaires. Pendant ce temps, le Japon et la Corée du Sud adoptent de plus en plus les applications dans les espaces de fabrication partagés. Simultanément, les nations de l'ASEAN diversifient leur demande, naviguant dans la complexité des réglementations COV locales fragmentées qui posent des défis pour les entrées multinationales.

L'Amérique du Nord représentait une part significative du chiffre d'affaires de 2025. Ici, le marché des peintures en aérosol est soutenu non pas par les nouvelles constructions, mais par les rénovations résidentielles, l'essor du commerce électronique et l'entretien continu des infrastructures. Home Depot a signalé une hausse des ventes d'aérosols en ligne, attribuant cela aux kits de projet groupés qui facilitent les décisions des clients. Face à un déficit d'infrastructure, les provinces canadiennes se tournent vers les aérosols nano-céramiques, qui prolongent notablement la durée de vie des revêtements, réduisant ainsi les coûts du cycle de vie. De plus, les exportations de véhicules du Mexique ont stimulé une hausse de la demande de réfection, notamment le long de la frontière américaine.

L'Europe a sécurisé une part substantielle du volume mondial en 2025. La région est aux prises avec des réglementations strictes sur les COV et les codes incendie. Par exemple, la réglementation TA Luft allemande et les normes post-Brexit du Royaume-Uni, qui, tout en gonflant les coûts de conformité, favorisent également les acteurs disposant de budgets réglementaires solides. L'Italie, avec son fonds de restauration du patrimoine, impose des aérosols à faible teneur en COV pour les travaux intérieurs afin de minimiser les perturbations. Parallèlement, les mises à niveau des transports en Europe de l'Est stimulent la demande de peintures de marquage à durcissement rapide.

L'Amérique du Sud et les régions Moyen-Orient-Afrique représentent ensemble une part modeste de la consommation mondiale. Petrobras, avec un budget de maintenance offshore, se tourne vers des systèmes d'aérosol monocouche, qui réduisent considérablement le besoin de journées d'accès par corde. Dans le même ordre d'idées, le projet ambitieux Neom en Arabie Saoudite utilise des apprêts en aérosol pour ses unités modulaires afin d'accélérer les processus. Par ailleurs, la poussée de l'Afrique du Sud vers les énergies renouvelables alimente une demande de revêtements de finition stables aux UV. Ces revêtements sont conçus pour résister à un rayonnement intense sans craie, les fournisseurs incorporant des absorbeurs UV premium pour répondre aux spécifications accrues.

Paysage concurrentiel

Le marché des peintures en aérosol est modérément consolidé. L'adoption technologique se bifurque : les acteurs de premier rang investissent dans des systèmes de mélange automatisés comme le Collision Core Pronto pour pallier les pénuries de main-d'œuvre, tandis que les petites marques misent sur des cycles de formulation rapides qui correspondent aux tendances de couleurs régionales en six semaines. Les tendances à l'intégration verticale sont à la hausse. Une consolidation liée à la conformité est probable, car les rénovations de stockage imposées par les codes incendie et les coûts des quotas HFC fragilisent les concurrents sous-capitalisés.

Leaders du secteur des peintures en aérosol

The Sherwin-Williams Company

PPG Industries Inc.

Akzo Nobel N.V.

Nippon Paint Holdings Co., Ltd.

RPM International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Dulux a lancé sa collection Spray en 37 couleurs, huit finitions crayeuses et 13 effets décoratifs, ainsi que Dulux AutoShield et la gamme Dulux Marking, ciblant à la fois la décoration intérieure et les retouches automobiles.

- Février 2024 : Nippon Paint India, filiale de Nippon Paint Holdings Co., Ltd., s'est associée à Snapdeal pour vendre la gamme d'aérosols Pylac 1000 Rainbow en ligne à des prix promotionnels.

Portée du rapport mondial sur le marché des peintures en aérosol

Les peintures en aérosol sont un type de peinture conditionnée dans un récipient sous pression et pulvérisée à travers une buse. Elles sont couramment utilisées pour diverses applications, telles que l'art du graffiti, les retouches automobiles, les projets de bricolage, le bâtiment et la construction, et bien d'autres. Le récipient sous pression libère la peinture en un fin brouillard, créant une couche lisse et uniforme sur la surface.

Le marché des peintures en aérosol est segmenté par résine, technologie, secteur d'utilisation finale et géographie. Par résine, le marché est segmenté en résines acryliques, résines époxy, résines polyuréthane, résines alkydes et autres types de résines. Par technologie, le marché est segmenté en technologie à base de solvant et technologie à base d'eau. Par secteur d'utilisation finale, le marché est segmenté en secteur automobile, secteur architectural, secteur du bois et de l'emballage, secteur du transport, marché du bricolage et autres secteurs. Par géographie, le marché est segmenté en différentes régions. Le rapport couvre également la taille du marché et les prévisions pour le marché des peintures en aérosol dans 15 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions sont établies sur la base de la valeur (USD).

| Acrylique |

| Époxy |

| Polyuréthane |

| Alkyde |

| Autres résines |

| À base de solvant |

| À base d'eau |

| Automobile |

| Architectural |

| Bois et emballage |

| Transport |

| Bricolage (DIY) |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par résine | Acrylique | |

| Époxy | ||

| Polyuréthane | ||

| Alkyde | ||

| Autres résines | ||

| Par technologie | À base de solvant | |

| À base d'eau | ||

| Par secteur d'utilisation finale | Automobile | |

| Architectural | ||

| Bois et emballage | ||

| Transport | ||

| Bricolage (DIY) | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des peintures en aérosol et à quelle vitesse croît-il ?

La taille du marché des peintures en aérosol s'élève à 1,24 milliard USD en 2026 et devrait atteindre 1,60 milliard USD d'ici 2031, progressant à un CAGR de 5,32 %.

Quelle région est en tête de la demande mondiale de revêtements en spray aérosol ?

L'Asie-Pacifique détient 45,47 % du volume mondial de 2025, portée par la construction rapide de logements en Chine et en Inde.

Pourquoi les peintures en aérosol à base de solvant dominent-elles encore malgré des règles COV plus strictes ?

Elles sèchent plus vite, adhèrent mieux aux substrats non poreux ou froids, et permettent un contrôle précis du flux et du nivellement, des avantages qui l'emportent sur les coûts de conformité réglementaire dans de nombreux travaux industriels et automobiles.

Comment le canal bricolage remodèle-t-il les stratégies de vente ?

Les montants moyens des achats diminuent tandis que la fréquence d'achat augmente ; les détaillants répondent avec des kits spécifiques aux projets et des palettes de couleurs élargies disponibles via le commerce électronique et les modèles de retrait en magasin.

Quel nouveau segment technologique offre la prime de prix la plus élevée ?

Les sprays nano-céramiques à application directe sur métal commandent des prix plus élevés car ils combinent protection contre la corrosion et isolation en une seule couche, réduisant les temps d'arrêt pour maintenance.

Dernière mise à jour de la page le: