Taille et part de marché des pièces composites pour intérieurs de cabines d'aéronefs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.62 Milliards de dollars |

| Taille du Marché (2031) | 12.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.73% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pièces composites pour intérieurs de cabines d'aéronefs par Mordor Intelligence

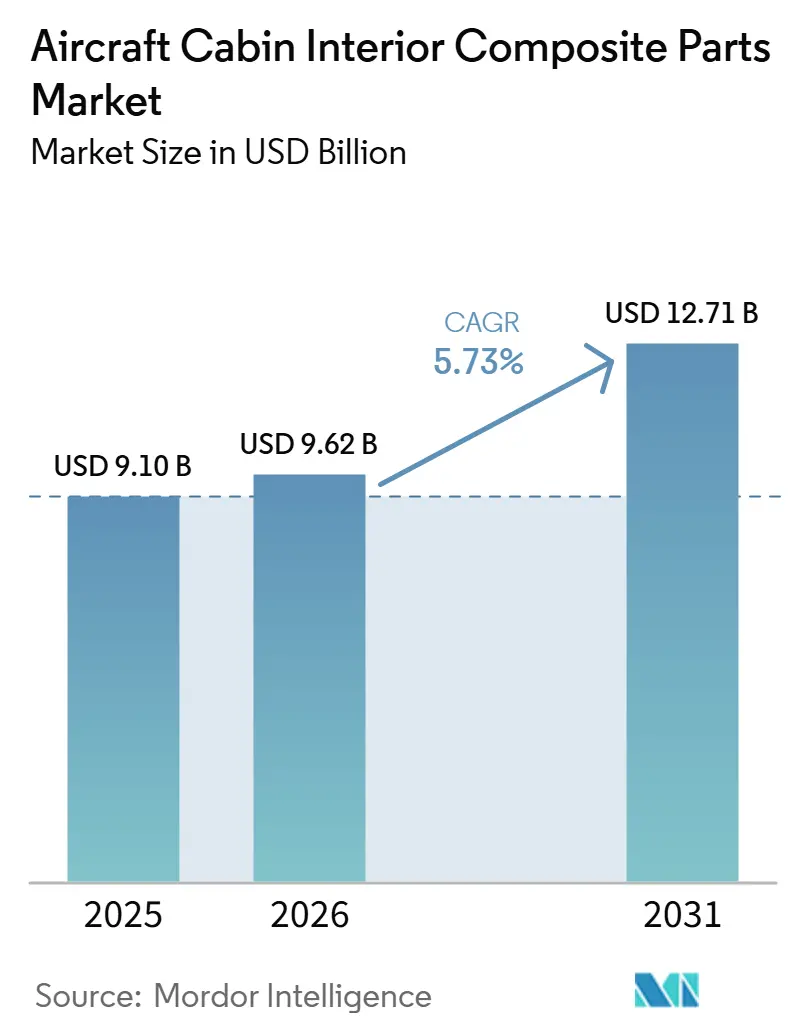

La taille du marché des pièces composites pour intérieur de cabine d'aéronef devrait passer de 9,10 milliards USD en 2025 à 9,62 milliards USD en 2026 et devrait atteindre 12,71 milliards USD d'ici 2031, avec un CAGR de 5,73 % sur la période 2026-2031. La croissance repose sur l'augmentation de la production d'appareils à couloir unique, le maintien des programmes de rénovation des monocouloirs et l'utilisation croissante de polymères renforcés de fibres de carbone et de thermoplastiques haute performance, qui réduisent le poids de la cabine de 15 à 25 % et entraînent une diminution de 3 à 5 % de la consommation de carburant par heure de vol. Les fournisseurs qui maîtrisent à la fois la production de préimprégnés et la fabrication de pièces sont bien positionnés pour élargir leurs marges, tandis que la surcapacité chinoise en fibres de carbone maintient les prix des matières premières sous contrôle. Les équipements de placement automatisé de fibres réduisant le temps de rotation des panneaux jusqu'à huit fois, les initiatives de carbone recyclé visant 20 à 30 % de fibres récupérées d'ici 2030, et des réglementations plus strictes en matière de feu-fumée-toxicité (FST) favorisant les matrices phénoliques et thermoplastiques complètent les principaux moteurs de la demande. Dans ce contexte, les goulets d'étranglement de la chaîne d'approvisionnement, notamment les pénuries de programmeurs AFP et de techniciens en soudage thermoplastique, continuent de contraindre les capacités et d'allonger les délais en Amérique du Nord et en Europe.

Principaux enseignements du rapport

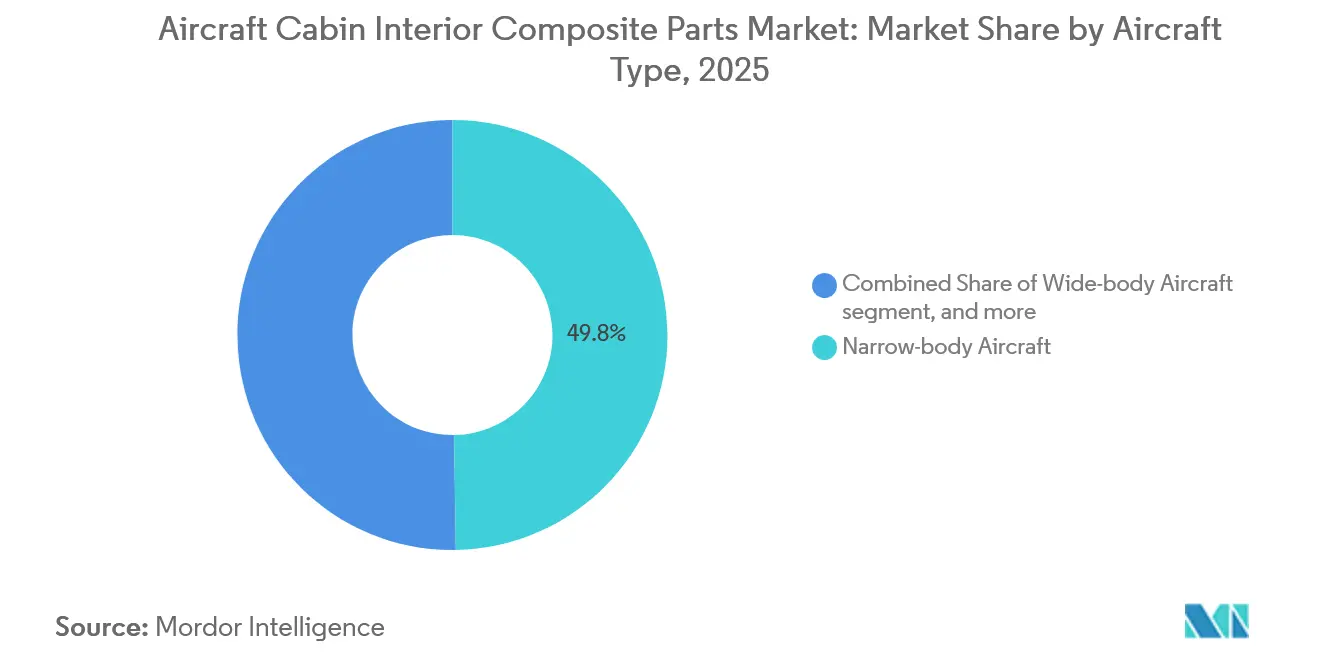

- Par type d'aéronef, les plateformes à fuselage étroit ont dominé avec une part de 49,75 % du marché des pièces composites pour intérieur de cabine d'aéronef en 2025, tandis que les jets d'affaires devraient afficher un CAGR de 6,75 % jusqu'en 2031.

- Par composant, les structures de sièges ont représenté 30,20 % du chiffre d'affaires en 2025, tandis que les compartiments de rangement en hauteur devraient se développer à un CAGR de 7,55 % jusqu'en 2031.

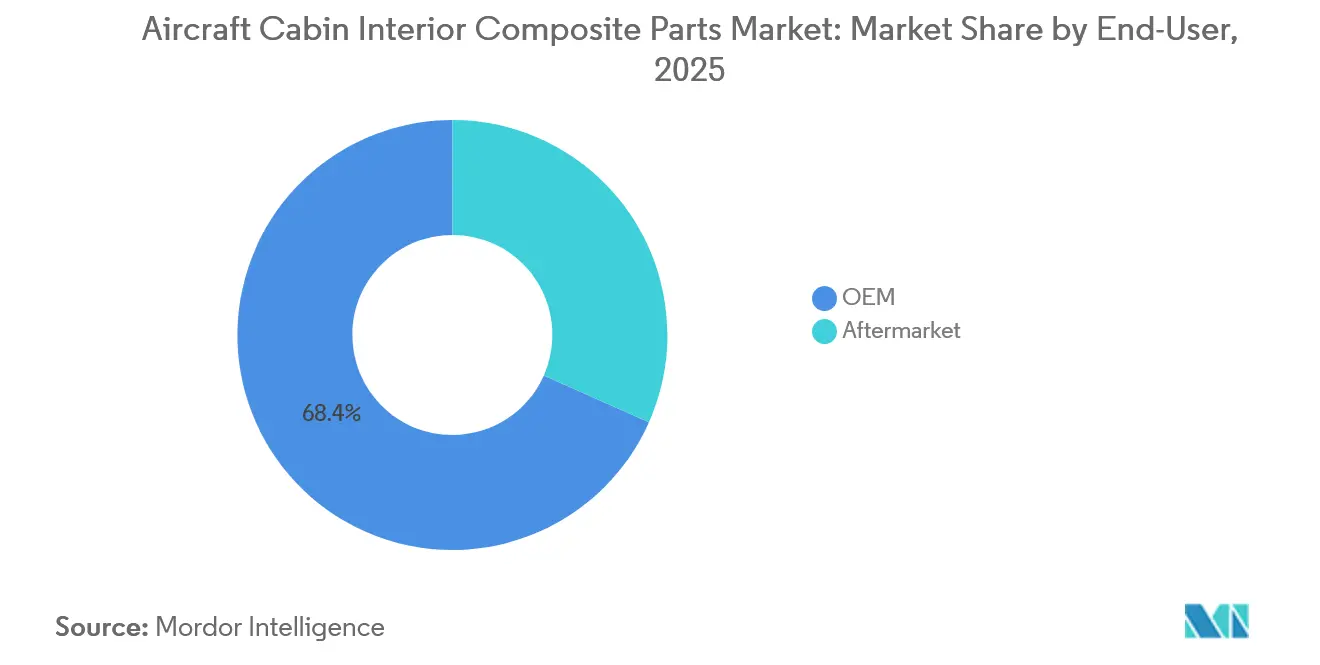

- Par utilisateur final, les canaux OEM ont représenté 68,35 % des expéditions en 2025 ; cependant, le marché secondaire devrait croître à un CAGR de 7,32 % jusqu'en 2031, à mesure que les flottes à fuselage large atteignent leur âge de rénovation.

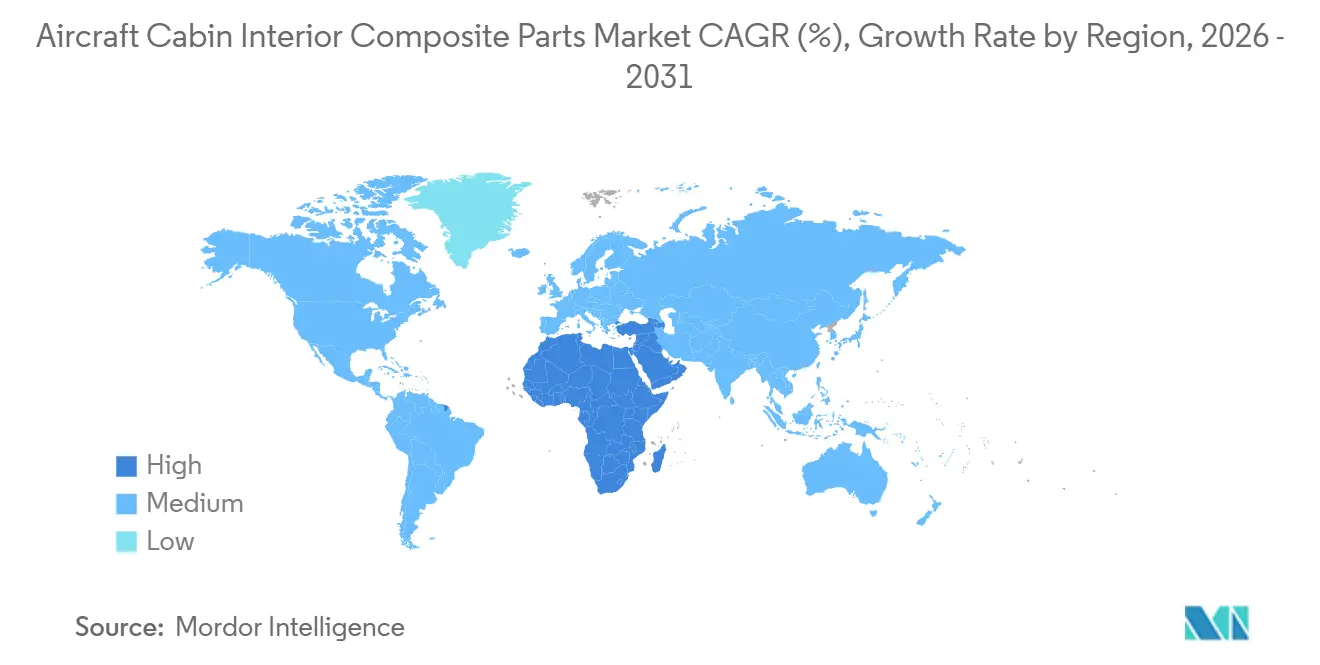

- Par géographie, la région Asie-Pacifique a représenté 35,45 % de la demande en 2025 ; la région Moyen-Orient et Afrique devrait croître à 7,10 % de 2026 à 2031, portée par les livraisons de B777X et les investissements dans le cadre de Vision 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des pièces composites pour intérieurs de cabines d'aéronefs

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Montée en cadence de la production des appareils à fuselage étroit (A320neo/B737 MAX) | +1.8% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Placement automatisé de fibres (AFP) réduisant considérablement le délai d'exécution des panneaux | +1.2% | Amérique du Nord, Europe, Asie-Pacifique en expansion | Court terme (≤ 2 ans) |

| Demande des compagnies aériennes pour des cabines légères afin de réduire la consommation de carburant | +1.5% | Mondial, plus fort en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Réglementations FST (feu-fumée-toxicité) plus strictes | +0.9% | Mondial, sous l'impulsion de l'EASA et de la FAA | Moyen terme (2 à 4 ans) |

| Programmes de carbone recyclé en circuit fermé pour les parois latérales | +0.6% | Europe, Amérique du Nord, Asie-Pacifique en phase pilote | Long terme (≥ 4 ans) |

| Démonstrateurs hydrogène-électrique nécessitant des cabines adaptées aux conditions cryogéniques | +0.4% | Europe avec répercussions mondiales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La montée en cadence de la production des appareils à fuselage étroit stimule la demande de panneaux composites

Airbus vise à construire 75 unités A320neo par mois d'ici 2027, tandis que Boeing restaure la production du B737 MAX à ses niveaux d'avant l'immobilisation au sol, ce qui pousse à la hausse la demande de jeux de pièces pour les parois latérales composites, les revêtements de plafond et les monuments de cuisine.[1]Source : Airbus, « Famille A320 », AIRBUS.COM Une cabine à fuselage étroit consomme 120 à 150 mètres carrés de surface composite, et chaque augmentation du taux de production resserre l'approvisionnement en préimprégnés de qualité aérospatiale, obligeant les OEM à qualifier des fabricants de panneaux de niveau 2 supplémentaires. Les fournisseurs répondent en développant leur capacité AFP ; Spirit AeroSystems a augmenté son débit de 30 % dans son usine de Belfast en 2025 pour suivre le rythme des livraisons de fuselages A220.[2]Source : Spirit AeroSystems, « Capacités de fabrication de composites », SPIRITAERO.COM Des volumes plus élevés amplifient la pression de réduction des coûts, contraignant les fabricants à automatiser la stratification et à explorer les fibres recyclées pour maintenir leurs marges.

Le placement automatisé de fibres réduit considérablement le délai d'exécution et ouvre la voie à la complexité

La plateforme AFP 4.0 d'Electroimpact a atteint des taux de stratification de 50,8 mètres par minute en 2025, réduisant les temps de cycle des parois latérales de 8 heures à moins de 90 minutes et permettant une polymérisation dans le même quart de travail.[3]Source : Electroimpact, « Systèmes de placement automatisé de fibres », ELECTROIMPACT.COM Le gain de productivité de quatre à huit fois qui en résulte permet de soumissionner de manière rentable sur des pièces complexes, telles que des coques de lavabos profilées, qui étaient auparavant posées à la main. Le contrat de compartiments de rangement en hauteur Airspace XL de FACC tire parti de l'AFP pour maintenir des tolérances dimensionnelles de ±0,5 mm sur des portées de deux mètres, une précision que les méthodes manuelles ne peuvent pas atteindre. Bien que l'adoption ait commencé en Amérique du Nord et en Europe, où les coûts de main-d'œuvre dépassent 40 USD de l'heure, des projets AFP thermoplastiques primés au Japon montrent que la région Asie-Pacifique est en train de combler l'écart en matière d'automatisation.

La demande des compagnies aériennes pour des cabines légères s'intensifie face à la hausse des coûts du carburant d'aviation durable

Une structure A350 riche en composites permet d'économiser 20 tonnes par rapport aux alternatives métalliques et réduit la consommation de carburant de 20 à 25 % par heure de vol. Le carburant d'aviation durable coûtant deux à trois fois plus cher que le Jet A-1 conventionnel, les compagnies aériennes privilégient la réduction du poids de la cabine pour défendre leurs marges. La rénovation planifiée par Emirates en août 2026 de 60 A380 et 51 B777 permettra de réduire le poids de 300 kg par appareil grâce à l'installation de sièges en classe économique premium composites et de modules de galley. Chaque kilogramme économisé évite environ 3 000 kg de CO2 sur une durée de vie de 12 ans, en accord avec les objectifs de conformité au SEQE de l'UE. Les sièges d'aéronef à structure composite, représentant déjà 30,20 % du mix de composants en 2025, bénéficient des cadres de sièges en fibre de carbone allégés de 2 à 3 kg de Safran et de la nouvelle usine du fournisseur à Dubaï, dont le démarrage est prévu en 2027.

Les programmes de carbone recyclé en circuit fermé gagnent en dynamisme dans les applications de parois latérales

Boeing, Airbus et MCAM se sont engagés en 2025 à récupérer les chutes de production et les panneaux en fin de vie par des voies de pyrolyse et mécaniques, visant une teneur en matériaux recyclés de 20 à 30 % d'ici 2030. La fibre pyrolysée conserve jusqu'à 95 % de sa résistance à la traction, la rendant adaptée aux chariots de cuisine et aux cloisons de lavabos. En revanche, la fibre recyclée mécaniquement sert de matériau pour les pièces de classe D moulées par compression. FACC a démontré que les panneaux à 25 % de carbone recyclé satisfont aux exigences d'inflammabilité de la FAA et coûtent 15 à 20 % moins cher que les alternatives en fibres vierges, suscitant l'intérêt du marché de l'après-vente. La législation européenne sur l'économie circulaire incite à l'adoption, malgré les orientations FAA en attente.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des composites de qualité aérospatiale | −0.9% | Mondial, aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Cycles de certification et de qualification longs | −0.7% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Volatilité de la politique chimique de l'UE perturbant l'approvisionnement en époxy/phénolique | −0.5% | Europe avec répercussions mondiales | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre qualifiée en AFP et en soudage thermoplastique | −0.6% | Amérique du Nord, Europe, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le coût élevé des composites de qualité aérospatiale contraint les segments sensibles aux prix

Les préimprégnés phénoliques d'Hexcel sont affichés à 80-120 USD par kg, contre 25-35 USD par kg pour les préimprégnés époxy standard, un écart qui dissuade les compagnies régionales exploitant des ATR 72-600 ou des Embraer E2 d'adopter les composites, malgré une pénalité de poids de 10 à 15 %. La surcapacité en Chine a fait baisser les prix des fibres de grade T700 à 28 USD par kg en 2025, mais les constructeurs aéronautiques occidentaux hésitent à qualifier des usines à bas coût en raison de préoccupations liées à la traçabilité. La pression sur les coûts qui en résulte limite la pénétration dans les aéronefs de gamme inférieure, réduisant le CAGR prévu de 0,9 point de pourcentage.

Des cycles de certification et de qualification longs retardent la mise sur le marché

La qualification d'un nouveau panneau composite nécessite 18 à 36 mois d'essais de feu, fumée, toxicité et mécaniques, et chaque modification de matériau déclenche des tests complets en vertu des orientations de rénovation IATA 2025 mises à jour. Le certificat de type supplémentaire (STC) de l'espace bagages A320 de FACC, approuvé en 2024, a tout de même nécessité 14 mois malgré l'utilisation de matériaux pré-qualifiés, illustrant la charge de temps et de coûts. Les fabricants plus petits externalisent souvent les tests, ajoutant 50 000 à 150 000 USD par variante, ce qui décourage l'innovation incrémentale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'aéronef : les fuselages étroits tirent les volumes, les jets d'affaires mènent la croissance

La part de marché des pièces composites pour intérieurs de cabines d'aéronefs pour les programmes à fuselage étroit est de 49,75 % en 2025 et est prête à se développer régulièrement alors qu'Airbus vise 75 unités A320neo par mois. Chaque cabine à fuselage étroit consomme jusqu'à 150 mètres carrés de parois latérales composites, de panneaux de plafond et de compartiments de rangement, de sorte que chaque augmentation de production ajoute des milliers de mètres carrés de demande annuelle. Les fuselages larges déploient plus de composites par cellule mais progressent à des cadences de construction plus lentes. Les livraisons d'A350 ont totalisé 90 unités en 2025, tandis que l'entrée en service du B777X a été repoussée à 2026, ce qui entraîne un volume limité à court terme.

Les jets d'affaires devraient croître à un CAGR de 6,75 % jusqu'en 2031, dépassant toutes les autres catégories, car les modèles à très long rayon d'action comme le Global 8000 et le G700 s'appuient sur des matériaux composites pour atteindre plus de 7 500 milles nautiques. Des budgets de personnalisation de cabine élevés de 5 000 à 8 000 USD par mètre carré permettent à des fournisseurs tels que Bucher et EnCore de récupérer leurs investissements en AFP et en soudage thermoplastique, malgré des volumes unitaires plus faibles. Les programmes de propriété fractionnée, qui passent de grandes commandes pluriannuelles, soutiennent davantage la demande, renforçant la contribution du segment à la croissance globale.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par type de composant : les sièges dominent la valeur, les compartiments de rangement en hauteur connaissent la croissance la plus rapide

Les structures de sièges ont représenté 30,20 % du chiffre d'affaires 2025, portées par les cadres en fibres de carbone de Safran, qui économisent 2 à 3 kg par unité, et les coques composites de RECARO, qui réussissent les tests à 16g. Les compagnies aériennes privilégient des sièges plus légers pour compenser les coûts plus élevés du carburant d'aviation durable et pour augmenter le nombre de sièges sans dépasser les limites de poids, de sorte que les sièges restent le plus grand bassin de valeur.

Les compartiments de rangement en hauteur devraient progresser à un CAGR de 7,55 %, la ligne de composants à la croissance la plus rapide, car les compagnies aériennes rénovent des conceptions de compartiments pivotants qui augmentent la capacité des bagages de 40 à 67 % sans ajouter de poids structurel. La décision d'Emirates en 2026 d'installer des compartiments composites sur 60 A380 souligne son appétit pour la rénovation, avec des retours sur investissement liés à des rotations plus rapides et à des taux de dépôt en soute plus faibles. Les panneaux de sol et de plafond, les cuisines, les lavabos et les parois latérales partagent la valeur restante et suivent la production d'aéronefs plutôt que les cycles de rénovation.

Par utilisateur final : les OEM conservent la majorité, l'après-vente s'accélère

Les canaux OEM ont capturé 68,35 % des livraisons 2025 alors qu'Airbus, Boeing et COMAC intégraient des panneaux composites dans des flux d'assemblage final en séquence, minimisant le risque de perturbation. Les fournisseurs atteignent des objectifs annuels de réduction des coûts tout en bénéficiant de volumes prévisibles et de contrats à long terme.

La demande de l'après-vente progressera à un CAGR de 7,32 % jusqu'en 2031, soutenue par près de 390 A350 atteignant le seuil de rénovation de huit ans d'ici 2028 et des installations à grande échelle de sièges en classe économique premium chez Emirates, Lufthansa et Delta. Des marges plus élevées de 15 à 20 % par rapport à l'approvisionnement OEM attirent de nouveaux entrants, et les STC pour les compartiments pivotants composites pouvant être installés en moins de neuf heures mettent en évidence le retour sur investissement rapide du segment et les obstacles de certification moins élevés.

Analyse géographique

L'Asie-Pacifique a représenté 35,45 % de la demande 2025, alors que le C919 de COMAC montait en cadence à 50 unités, qu'Air India et IndiGo passaient des commandes record de fuselages étroits, et que les coûts de main-d'œuvre régionaux soutenaient une fabrication composite compétitive en termes de coûts. L'acquisition d'Iacobucci par JAMCO en décembre 2025 a élargi son empreinte dans les cuisines et souligné la poussée des fournisseurs japonais vers le marché de l'après-vente européen. L'évaluation par Safran d'une installation de panneaux à Hyderabad signale une localisation plus large à mesure que les travaux de rénovation indiens augmentent.

Le Moyen-Orient et l'Afrique devraient être la région à la croissance la plus rapide, avec un CAGR de 7,10 % jusqu'en 2031, alors qu'Emirates intègre des aéronefs B777X, que Qatar Airways reçoit des A350 et que l'Arabie saoudite investit dans des projets d'aviation Vision 2030. L'usine de sièges de 25 000 mètres carrés à Dubai de Safran, prévue pour 2027, illustre les démarches visant à raccourcir les chaînes d'approvisionnement et à réduire les délais logistiques de 8 à 12 semaines. Le contrat de Denel Aerostructures en 2025 pour la construction de parois latérales d'A350 illustre la diversification loin de la défense vers les intérieurs civils composites.

L'Amérique du Nord et l'Europe détenaient conjointement un peu plus de la moitié de la demande mondiale en 2025, ancrées par le hub de Boeing à Seattle, les lignes d'Airbus à Hambourg et Toulouse, et un réseau dense de fournisseurs de niveau 1, notamment Spirit AeroSystems, Diehl et Triumph. La hausse des coûts de main-d'œuvre et les règles chimiques REACH poussent les fabricants vers l'automatisation AFP et les matrices thermoplastiques, mais la proximité des constructeurs aéronautiques et la profonde expertise en ingénierie maintiennent un avantage concurrentiel pour les monuments complexes à haute marge et les intérieurs de jets d'affaires.

Paysage concurrentiel

Le marché est modérément concentré. Les principaux acteurs du marché combinent des processus de conception spécifiques aux clients avec une expertise en structures composites, en ingénierie de la valeur et en automatisation de la conception pour développer des composants de cabines d'aéronefs composites de nouvelle génération rentables. L'acquisition d'Iacobucci par JAMCO en décembre 2025 a élargi sa présence sur le marché européen des systèmes de cuisine de rénovation.

L'innovation technologique joue un rôle essentiel dans la différenciation des leaders du marché. La technologie AFP 4.0 d'Electroimpact atteint un taux de stratification de 50,8 m/min, permettant aux fabricants de soumissionner de manière compétitive sur des contrats à volume élevé pour les aéronefs A320 et B737. Le contrat de compartiments Airspace XL de FACC d'une valeur de 500 millions EUR (589,11 millions USD) met en évidence la complexité réalisable avec la technologie AFP, qui soutient une tarification premium. La technologie de soudage thermoplastique-PRFC de JAMCO, qui réduit le nombre de pièces jusqu'à 30 %, est particulièrement attrayante pour les monuments d'aéronefs à fuselage large et aide à répondre aux préoccupations de coûts dans un contexte de retards du programme B777X.

Les opportunités de croissance futures résident dans la capacité à certifier des parois latérales en carbone recyclé, des lavabos thermoplastiques pouvant être soudés en moins de 10 minutes et des revêtements adaptés aux conditions cryogéniques pour les aéronefs à propulsion hydrogène. Les producteurs chinois de fibres Zhongfu Shenying et Hengshen poursuivent la qualification aérospatiale en offrant des remises de prix de 20 à 30 %. Cependant, les préoccupations liées à la traçabilité ont conduit les OEM occidentaux à adopter une approche prudente, ralentissant la pénétration de ces fournisseurs sur le marché.

Leaders du secteur des pièces composites pour intérieurs de cabines d'aéronefs

RTX Corporation

FACC AG

Diehl Stiftung & Co. KG

AVIC Cabin Systems (UK) Limited

Safran SA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Vietjet et AVIC Cabin Systems ont signé un accord de coopération détaillé axé sur les intérieurs d'aéronefs et le soutien à l'aviation. Cette collaboration représente une démarche stratégique déterminante pour les deux entités, coïncidant avec l'approfondissement des liens industriels et technologiques entre le Vietnam et la Chine.

- Septembre 2025 : Axiscades Technologies Limited a annoncé son entrée sur le marché des intérieurs de cabine d'aéronef avec deux contrats d'une valeur de 1,20 million USD. Cette expansion stratégique dans la conception de cabines, la rénovation et les solutions techniques met en évidence la demande croissante de systèmes d'intérieur avancés. Cette initiative devrait renforcer le marché des pièces composites de cabine, portée par des besoins de modernisation croissants et l'accent mis par l'industrie aérospatiale sur des matériaux légers et durables pour améliorer l'efficacité opérationnelle et l'expérience passager.

- Mai 2024 : Collins Aerospace (RTX Corporation) a présenté son siège de cabine principale Helix à l'Aircraft Interiors Expo de Hambourg, en Allemagne. La construction légère du siège, obtenue grâce à des matériaux composites avancés, soutient les objectifs d'efficacité énergétique et de durabilité tout en améliorant le confort des passagers. Cette évolution devrait stimuler considérablement la demande de pièces composites de cabine, les compagnies aériennes adoptant de plus en plus des solutions innovantes pour optimiser leur efficacité opérationnelle et répondre aux exigences environnementales et réglementaires.

Périmètre du rapport sur le marché mondial des pièces composites pour intérieurs de cabines d'aéronefs

Le marché des pièces composites pour intérieurs de cabines d'aéronefs comprend divers acteurs qui proposent un ou plusieurs des composants de cabines d'aéronefs suivants : panneaux de sol, de parois latérales et de plafond ; panneaux de lavabos ; compartiments de rangement en hauteur ; panneaux de dossiers de sièges ; conduits ; et autres.

Le périmètre de l'étude n'inclut pas les aéronefs militaires ni les aéronefs d'aviation générale, à l'exception des jets d'affaires. Les estimations du marché englobent à la fois les aspects d'installation en ligne de production et de rénovation du marché des pièces composites pour intérieurs de cabines d'aéronefs. Les principaux acteurs du marché ont été sélectionnés en fonction de leur association avec des programmes d'aéronefs commerciaux en production active importants.

Le marché des pièces composites pour intérieurs de cabines d'aéronefs est segmenté par type d'aéronef, type de composant, utilisateur final et géographie. Par type d'aéronef, le marché est segmenté en aéronefs à fuselage étroit, aéronefs à fuselage large, jets régionaux et jets d'affaires. Par type de composant, le marché est segmenté en panneaux de sol et de plafond, parois latérales et revêtements intérieurs, structures de sièges, cuisines et lavabos, compartiments de rangement en hauteur et autres composants intérieurs. Par utilisateur final, le marché est segmenté en OEM et après-vente. Le rapport couvre également les tailles de marché et les prévisions pour le marché des pièces composites pour intérieurs de cabines d'aéronefs dans les principaux pays des différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Aéronef à fuselage étroit |

| Aéronef à fuselage large |

| Jets régionaux |

| Jets d'affaires |

| Panneaux de sol et de plafond |

| Parois latérales et revêtements |

| Structures de sièges |

| Cuisines et lavabos |

| Compartiments de rangement en hauteur |

| Autre composant intérieur |

| OEM |

| Après-vente |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type d'aéronef | Aéronef à fuselage étroit | ||

| Aéronef à fuselage large | |||

| Jets régionaux | |||

| Jets d'affaires | |||

| Par type de composant | Panneaux de sol et de plafond | ||

| Parois latérales et revêtements | |||

| Structures de sièges | |||

| Cuisines et lavabos | |||

| Compartiments de rangement en hauteur | |||

| Autre composant intérieur | |||

| Par utilisateur final | OEM | ||

| Après-vente | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des pièces composites pour intérieurs de cabines d'aéronefs en 2026 ?

Le marché des pièces composites pour intérieurs de cabines d'aéronefs s'élève à 9,62 milliards USD en 2026 et est en passe de croître à un CAGR de 5,73 % jusqu'en 2031.

Quel type d'aéronef génère la plus grande demande en intérieurs composites ?

Les programmes à fuselage étroit tels que l'A320neo et le B737 MAX représentent 49,75 % du chiffre d'affaires 2025 et restent le principal moteur de volume.

Pourquoi les compartiments de rangement en hauteur sont-ils le composant à la croissance la plus rapide ?

Les rénovations de compartiments pivotants augmentent la capacité des bagages jusqu'à 67 % tout en maintenant le poids constant, entraînant un CAGR de 7,55 % jusqu'en 2031.

Qu'est-ce qui stimule la croissance de l'après-vente ?

Près de 390 A350 atteindront le seuil des huit ans de rénovation d'ici 2028, et les installations en classe économique premium sur les gros-porteurs offrent des marges élevées pour les prestataires MRO.

Quelle région connaîtra la croissance de la demande la plus rapide ?

Le Moyen-Orient et l'Afrique sont en tête avec un CAGR projeté de 7,10 %, grâce aux livraisons du B777X, aux commandes d'A350 et aux investissements Vision 2030.

Dernière mise à jour de la page le: