Taille et parts du marché des services de publicité intelligente

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

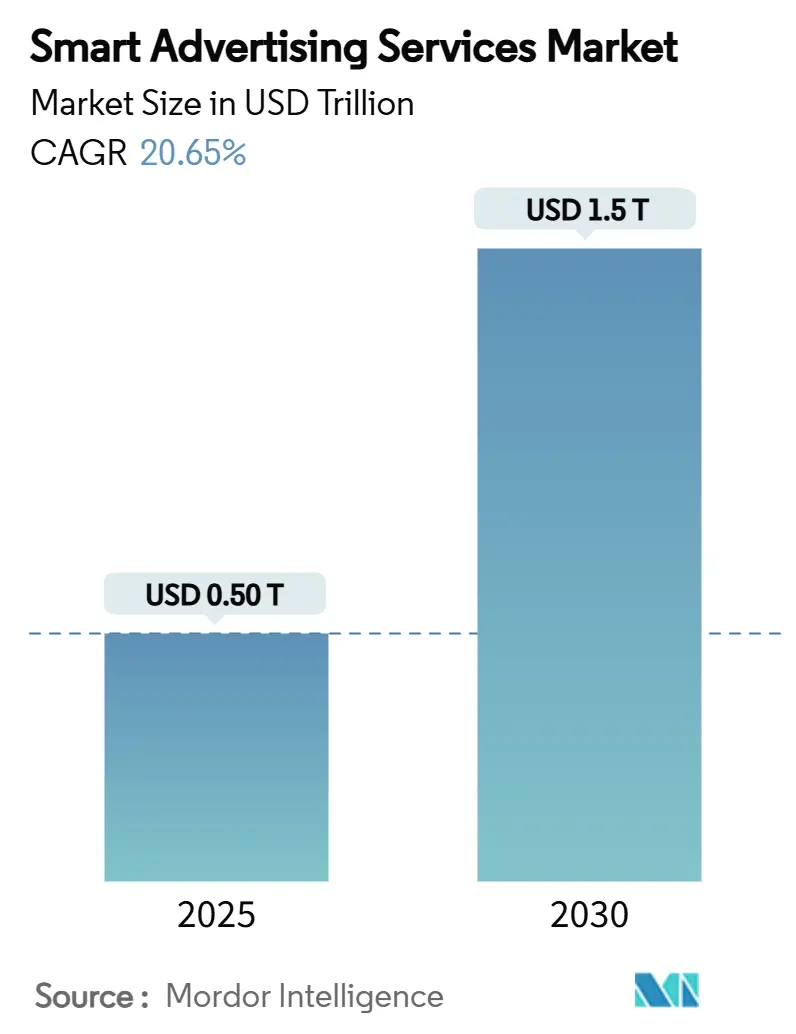

| Taille du Marché (2025) | 0.50 Trillions de dollars américains |

| Taille du Marché (2030) | 1.5 Trillions de dollars américains |

| Taux de croissance (2025 - 2030) | 20.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de publicité intelligente par Mordor Intelligence

La taille du marché des services de publicité intelligente est estimée à 0,50 billion USD en 2025 et devrait atteindre 1,5 billion USD d'ici 2030, à un TCAC de 20,65 % pendant la période de prévision (2025-2030).

Les enchères programmatiques reposant sur l'intelligence artificielle se développent rapidement, car les marques peuvent ajuster leurs campagnes en temps réel et réduire les impressions gaspillées. [2]Google LLC, "Performance Max : l'IA débloque de nouvelles demandes," about.google La croissance du nombre d'abonnés à la 5G en Asie améliore la visibilité des publicités vidéo mobiles, ce qui fait monter les CPM intégrés. Les réseaux de médias de détail en Amérique du Nord convertissent les données de caisse et de fidélité en première partie en inventaire adressable, attirant des annonceurs axés sur la performance malgré des frais de coût par action plus élevés.[3]Amazon Advertising LLC, "Les données en première partie alimentent les médias de détail," advertising.amazon.com La dépréciation des cookies tiers au niveau du navigateur oriente les budgets vers des algorithmes contextuels et des modèles de cohortes respectueux de la vie privée, renforçant les éditeurs capables de démontrer des flux de données conformes. En Europe, l'adoption de la télévision connectée ouvre des inventaires pour des placements linéaires adressables et à la demande qui reproduisent la précision du ciblage numérique tout en conservant la portée de la télévision en prime time.

Principaux enseignements du rapport

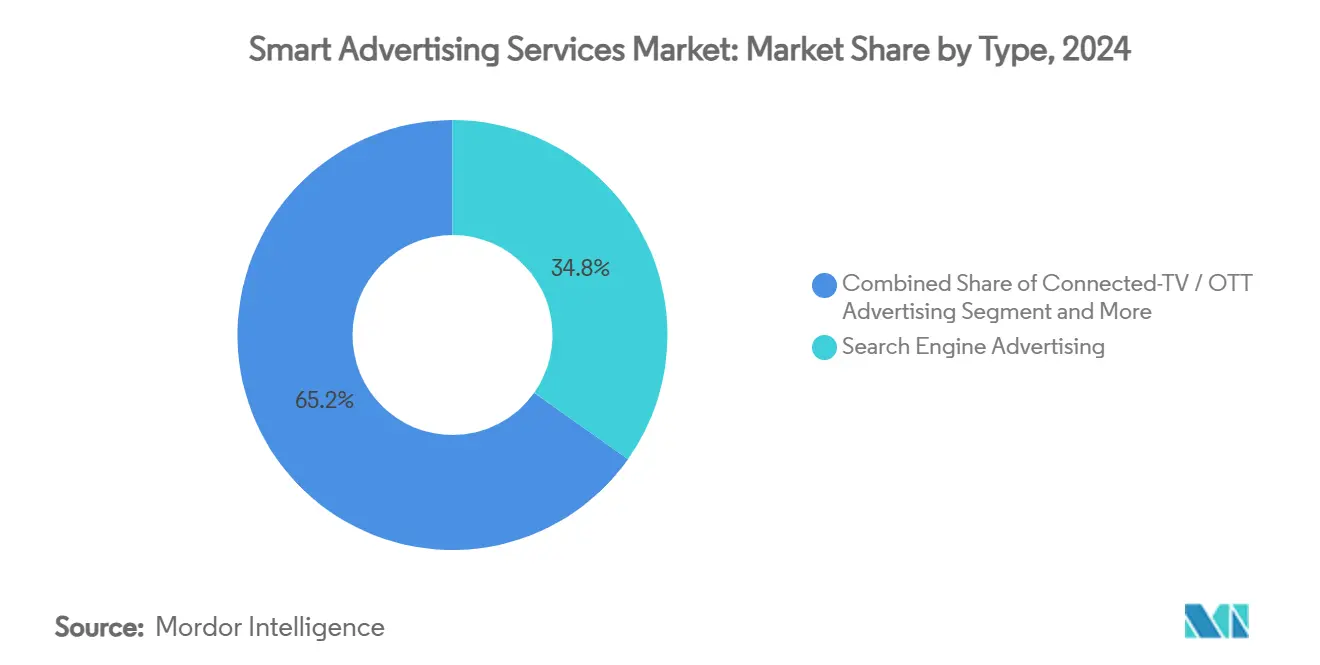

- Par type, la publicité sur les moteurs de recherche détenait 34,8 % de la part de marché des services de publicité intelligente en 2024, tandis que la publicité sur la télévision connectée/OTT devrait afficher un TCAC de 28,7 % jusqu'en 2030.

- Par plateforme, les canaux combinés du web mobile et des applications représentaient 69,2 % de la taille du marché des services de publicité intelligente en 2024 ; la télévision connectée devrait croître à un TCAC de 26,4 % jusqu'en 2030.

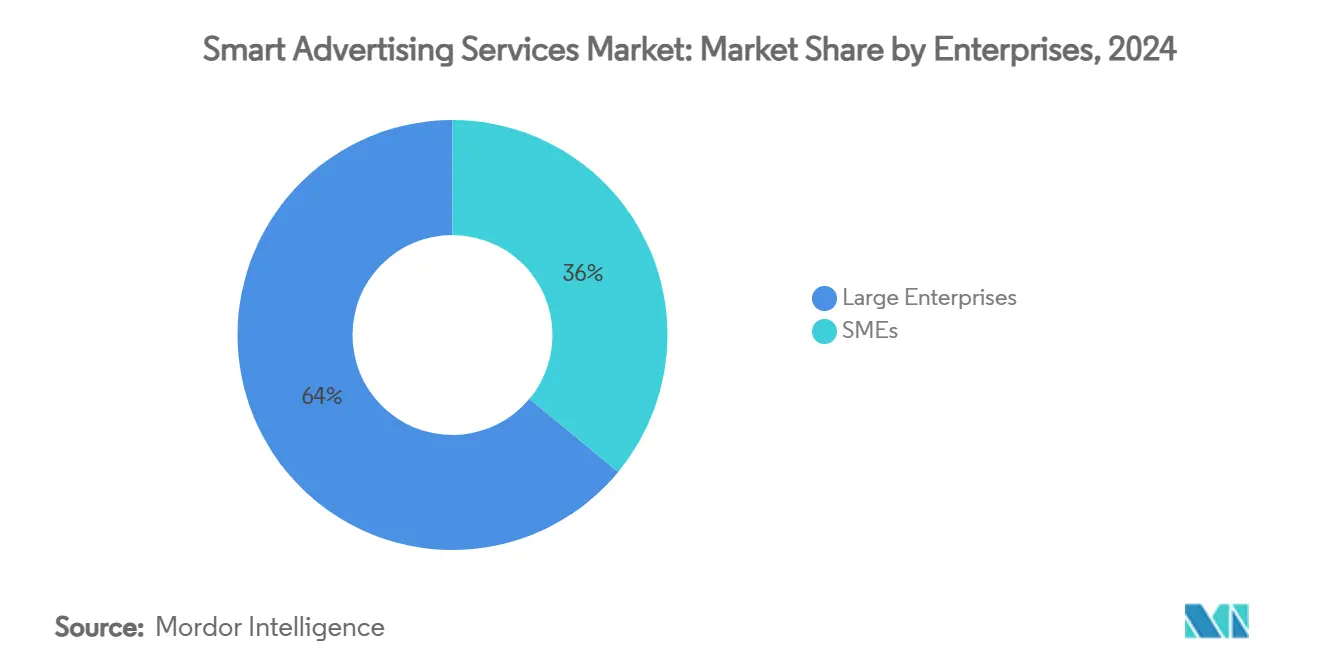

- Par segment d'entreprise, les grandes entreprises ont contribué à hauteur de 64 % des revenus de 2024, tandis que les PME devraient enregistrer un TCAC de 24,3 % entre 2025 et 2030.

- Par utilisateur final, le commerce de détail et le commerce électronique ont généré une part de revenus de 21,5 % en 2024, et la santé et la pharmacie devraient se développer à un TCAC de 25,6 % dans la fenêtre de prévision.

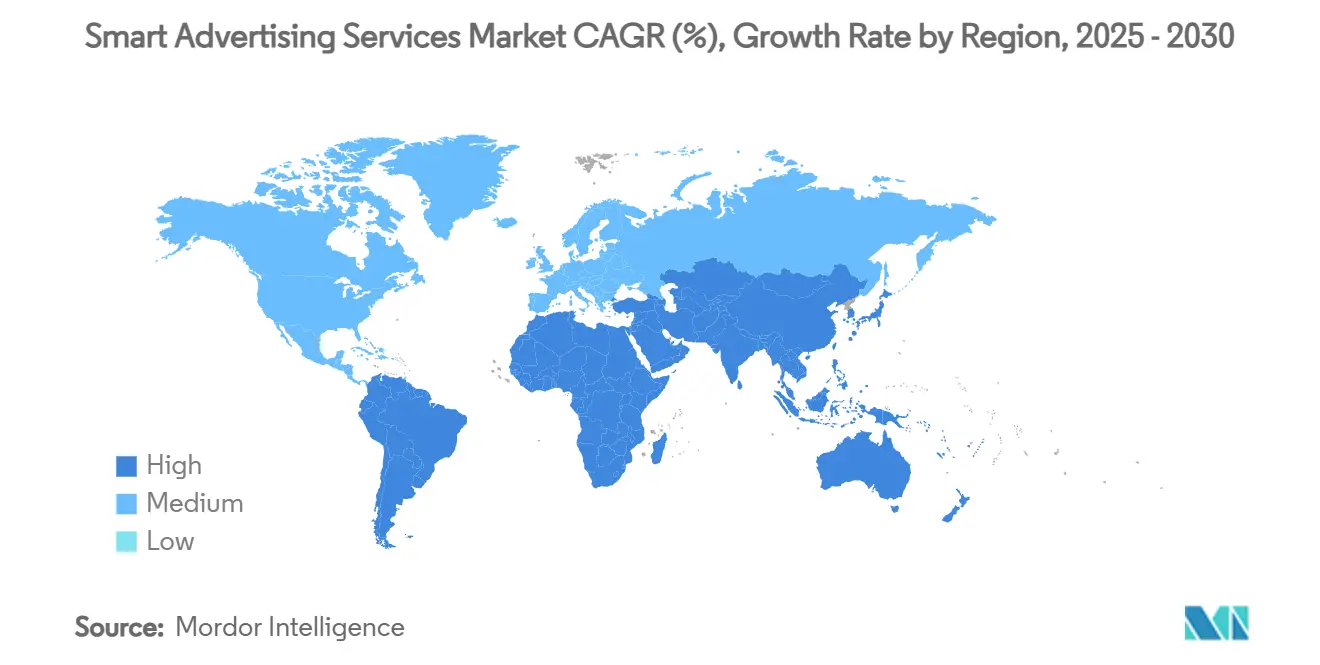

- Par géographie, l'Amérique du Nord représentait 40,2 % des revenus de 2024 ; l'Asie-Pacifique devrait progresser à un TCAC de 23,8 % jusqu'en 2030.

Tendances et perspectives du marché mondial des services de publicité intelligente

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Achat programmatique de publicités piloté par l'IA | +3.0% | Mondial | Long terme (≥ 4 ans) |

| Croissance de la vidéo mobile grâce à la 5G | +2.4% | Asie-Pacifique | Moyen terme (2-4 ans) |

| Réseaux de médias de détail monétisant les données en première partie | +1.8% | Amérique du Nord | Court terme (≤ 2 ans) |

| Dépréciation des cookies stimulant le ciblage contextuel | +2.1% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Pénétration de la télévision connectée permettant des campagnes télévisées adressables | +1.6% | Europe | Moyen terme (2-4 ans) |

| Optimisation dynamique des créations publicitaires alimentée par l'IA générative | +1.2% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Déploiement croissant de l'achat programmatique de publicités piloté par l'IA pour optimiser les dépenses

Les plateformes côté demande intègrent des couches d'optimisation basées sur des modèles de langage de grande taille qui analysent des millions de signaux d'enchères en des fractions de seconde, permettant aux acheteurs d'affiner les plafonds de fréquence et les rotations de créations sans règles manuelles. Cette capacité réduit les impressions inefficaces et améliore le retour sur les dépenses publicitaires, encourageant les marques à détourner leur budget des achats réseau statiques vers le marché des services de publicité intelligente. Les partenaires côté offre en bénéficient également, car des enchères plus intelligentes augmentent les taux de remplissage pour les éditeurs de milieu de gamme dont l'inventaire était historiquement sous-évalué. Les agences mondiales ont commencé à intégrer des réseaux de neurones artificiels propriétaires dans leurs desks de trading, réduisant les coûts de main-d'œuvre humaine et générant des segments prédictifs à partir de données consenties. Les améliorations de flux de travail qui en résultent convainquent les équipes d'approvisionnement que le marché des services de publicité intelligente peut offrir des économies mesurables par rapport aux modèles d'achat direct analogiques. En conséquence, les annonceurs avant-gardistes allouent une fraction croissante de leurs dépenses en haut de l'entonnoir à des infrastructures prêtes pour l'IA, renforçant l'effet de volant pour l'intégration des technologies côté demande et côté offre.

L'essor de la vidéo mobile 5G en Asie débloquant l'inventaire publicitaire en temps réel

Les opérateurs en Chine, au Japon, en Corée du Sud et en Inde ont dépassé 900 millions d'abonnements 5G cumulés début 2025, et les vitesses de téléchargement moyennes dépassent désormais 350 Mbps dans les marchés urbains de premier rang. Le bond de bande passante réduit la mise en mémoire tampon, ce qui améliore les taux de complétion sur les pré-rolls en médias enrichis et les placements in-app avec récompense. Les éditeurs peuvent donc facturer des CPM premium tout en offrant des expériences sûres pour les marques, ce qui incite les acheteurs régionaux à transférer leurs allocations télévisées linéaires vers le marché des services de publicité intelligente. Un débit plus élevé rend également la substitution créative en temps réel réalisable à grande échelle, permettant des publicités géolocalisées lors de diffusions sportives en direct. Les plateformes côté demande qui agrègent des identifiants d'audience de qualité opérateur obtiennent de nouveaux signaux conformes à la vie privée, améliorant les modèles d'audiences similaires pour les marques régionales. À mesure que les coentreprises télécoms-médias étendent les nœuds de calcul en périphérie, la latence diminue davantage, permettant de véritables formats vidéo interactifs que les diffuseurs commerciaux ne pouvaient pas prendre en charge avec la 4G. L'ensemble de ces gains liés au réseau accélère la croissance des revenus tant pour les super-applications à jardins clos que pour les applications indépendantes financées par la publicité.

Les réseaux de médias de détail monétisant les données en première partie en Amérique du Nord

Les grands détaillants omnicanaux aux États-Unis et au Canada ont converti leurs ensembles de données de point de vente et de fidélité en plateformes publicitaires à boucle fermée, offrant une attribution déterministe qui rivalise avec les canaux de performance traditionnels. Les marques ciblant la conversion au dernier kilomètre sont prêtes à payer des primes de coût par clic de 30 % par rapport à la recherche générique, car elles peuvent relier les impressions à des reçus d'achat vérifiés. Cet arrangement permet également aux détaillants de revendiquer une part croissante des budgets de marketing coopératif, ajoutant un flux de marge lucratif qui compense les faibles bénéfices de l'épicerie. Ces mécanismes canalisent les dépenses supplémentaires vers le marché des services de publicité intelligente à mesure que les agences réallouent les dollars du bas de l'entonnoir. Les extensions de plateformes vers l'inventaire hors site via des partenariats avec des plateformes côté demande étendent la portée tout en maintenant le contrôle des données des détaillants. Cette activation hybride, associée à des tableaux de bord de mesure robustes, élargit l'adoption parmi les annonceurs non endémiques tels que les prestataires de services financiers désireux d'obtenir des informations déterministes sur les acheteurs.

La dépréciation des cookies accélérant l'adoption du ciblage contextuel et par cohortes

Le blocage progressif des cookies tiers par Chrome en 2025 oblige les annonceurs à reconstruire les mécanismes de profilage au niveau des utilisateurs. Les moteurs contextuels qui mappent la sémantique des pages sur des sujets sûrs pour les marques attirent une demande renouvelée, renforçant les rendements des éditeurs premium. Des efforts parallèles comme l'API Topics de Google permettent des segments au niveau des cohortes qui respectent la vie privée des utilisateurs tout en conservant la granularité du ciblage. Les annonceurs équilibrant conformité et performance pivotent donc leurs dépenses vers des formats sans cookies proposés par le marché des services de publicité intelligente. Les entreprises de mesure intègrent les données au niveau des journaux des éditeurs avec des technologies de salle blanche pour maintenir la portée et les contrôles de fréquence multicanaux sans exposer les données personnelles. À mesure que les régulateurs scrutent les flux de consentement, l'écosystème gravite vers des taxonomies transparentes, améliorant la confiance des acheteurs et soutenant l'investissement médiatique dans des solutions axées sur la vie privée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Loi sur les services numériques de l'UE limitant le ciblage comportemental | -1.9% | Europe | Court terme (≤ 2 ans) |

| Sophistication croissante de la fraude publicitaire in-app mobile | -1.4% | Mondial | Long terme (≥ 4 ans) |

| Résistance des éditeurs aux modèles de partage des revenus des médias de détail | -1.0% | Amérique du Nord | Moyen terme (2-4 ans) |

| Latence élevée et fragmentation de l'inventaire sur la télévision connectée | -0.8% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La loi sur les services numériques de l'UE 2024 limitant les capacités de ciblage comportemental

La loi sur les services numériques entrée en vigueur dans l'Union européenne en février 2024 restreint les pratiques de traitement des données pour les très grandes plateformes en ligne, notamment des interdictions explicites sur les publicités personnalisées par catégorie sensible. Pour se conformer, les plateformes doivent ajouter des barrières de consentement et réduire la précision du micro-ciblage, ce qui fait baisser les CPM effectifs sur les inventaires à forte valeur. Les annonceurs PME qui s'appuyaient sur le reciblage de performance subissent une érosion immédiate du retour sur investissement au niveau des campagnes, réduisant leurs dépenses sur le marché des services de publicité intelligente. Les éditeurs font face à une pression sur les rendements à mesure que les segments comportementaux perdent en profondeur, les poussant à s'appuyer davantage sur l'intelligence contextuelle ou des solutions de cohortes agrégées qui ne récupèrent qu'une partie de la valeur perdue. Jusqu'à ce que les cadres techniques communs se stabilisent et que les interprétations juridiques se clarifient, les marques prudentes réduisent leurs budgets programmatiques européens, freinant la dynamique du marché à court terme.

La sophistication croissante de la fraude publicitaire in-app mobile érodant le retour sur investissement

Les réseaux de fraude utilisent désormais des réseaux antagonistes génératifs pour créer des empreintes digitales d'appareils synthétiques et imiter les schémas de balayage humains, contournant les filtres standard de trafic invalide. En conséquence, les annonceurs déployant des budgets d'acquisition d'utilisateurs via des modèles de coût par installation observent des tableaux de bord de conversion gonflés, pour ensuite faire face à des pics de désabonnement après installation. Les fournisseurs de vérification répondent avec une attestation SDK côté serveur, mais des lacunes de couverture persistent dans les boutiques d'applications longue traîne fragmentées. La menace pousse les acheteurs prudents à transférer leurs allocations vers des écosystèmes fermés dotés de protocoles anti-fraude éprouvés, réduisant la croissance des échanges ouverts au sein du marché des services de publicité intelligente. Les éditeurs d'applications supportent des coûts d'intégration plus élevés et doivent accepter des balises de mesure tierces, augmentant la complexité opérationnelle. La fraude persistante augmente finalement les coûts moyens d'acquisition de clients, ralentissant l'expansion des dépenses dans les secteurs verticaux susceptibles tels que les jeux occasionnels et la fintech.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la domination de la recherche rencontre l'accélération de l'OTT

Le segment de la publicité sur les moteurs de recherche a produit la plus grande part des revenus de 2024, capturant 34,8 % de la part de marché des services de publicité intelligente, les requêtes multiformats sur mobile restant le signal d'intention le plus fiable. Les spécialistes du marketing de marque apprécient les enchères de mots-clés prévisibles qui offrent des conversions à cycle court mesurables ; par conséquent, la recherche continue d'ancrer les stratégies omnicanales malgré la hausse des références de coût par clic. Les études d'attribution multicanaux indiquent que la recherche sponsorisée contribue encore à un achat en ligne supplémentaire sur quatre dans les économies numériques matures. Simultanément, les requêtes activées par la voix intégrées dans les appareils connectés élargissent le volume net de requêtes, maintenant la trajectoire de croissance intacte. L'avance du segment dans les listes de produits sans clic renforce davantage son influence sur les points d'entrée de l'entonnoir de vente au détail.

La publicité sur la télévision connectée/OTT, bien que plus petite en termes absolus, affiche la croissance la plus rapide, estimée à un TCAC de 28,7 % jusqu'en 2030. La rareté des inventaires sur les contenus longs premium incite les réseaux à étendre les pods publicitaires, mais un plafonnement strict de la fréquence maintient un sentiment favorable des téléspectateurs. Les superpositions adressables associées aux données de graphe de ménage rendent les budgets linéaires fongibles, poussant les dépenses supplémentaires vers le marché des services de publicité intelligente. Les alliances de mesure entre diffuseurs, fabricants de téléviseurs intelligents et fournisseurs de salles blanches de données comblent le fossé entre les systèmes de streaming et de notation traditionnels, donnant aux planificateurs une confiance renouvelée dans les calculs de portée multiécran. Les capacités d'insertion dynamique de publicités, facilitées par une infrastructure de diffusion publicitaire à faible latence, renforcent la monétisation des diffusions sportives en direct, qui reposaient historiquement sur des achats nationaux globaux. L'interaction entre la qualité de l'inventaire, l'adressabilité de l'audience et la tarification basée sur les résultats maintient l'OTT sur une courbe d'adoption prononcée même si la concurrence pour les placements s'intensifie.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par plateforme : le web mobile et les applications dominent tandis que la télévision connectée progresse

Les canaux combinés du web mobile et des applications in-app représentaient 69,2 % de la taille du marché des services de publicité intelligente en 2024, les audiences passant environ cinq heures par jour à interagir avec des appareils portables. Une présence permanente pousse les marques à prioriser les créations axées sur le mobile, notamment les formats vidéo verticaux qui exploitent l'interactivité basée sur les gestes. La prolifération des portefeuilles mobiles co-localisés avec des SDK publicitaires améliore le suivi des conversions, renforçant les engagements budgétaires. Les kits de développement de deuxième couche permettent des enchères côté serveur qui réduisent la latence des enchères d'en-tête, préservant l'expérience utilisateur et augmentant la densité des enchères. Les bacs à sable de confidentialité avancés tels que SKAdNetwork v4 d'Apple élargissent les analyses de campagne tout en maintenant l'intégrité du consentement, rassurant les secteurs verticaux réglementés tels que la finance et la santé.

La télévision connectée, représentant une base de revenus plus petite, devrait enregistrer un TCAC de 26,4 % entre 2025 et 2030. Les courbes d'adoption des ménages s'alignent sur le déclin de la pénétration du câble, élargissant l'empreinte de streaming adressable. Les environnements de visionnage en plein écran en position détendue favorisent une visibilité élevée et la mémorisation de la marque, persuadant les annonceurs de produits de grande consommation et d'automobile d'allouer des budgets de portée supplémentaires. Les systèmes d'exploitation des appareils intègrent des bibliothèques de mesure certifiées qui atténuent la perte de signal causée par le masquage IP, permettant une vérification précise de la diffusion des publicités. Les intégrations avec les plateformes côté demande apportent les enchères en temps réel aux marchés de dispersion traditionnellement réservés, débloquant le rythme algorithmique pour les créneaux de prime time. Par conséquent, la part de la télévision connectée dans le marché des services de publicité intelligente progresse régulièrement, soutenue à la fois par des indicateurs de notoriété de marque et des unités publicitaires achetables liées à la performance.

Par taille d'entreprise : l'échelle budgétaire des grandes entreprises rencontre l'agilité des PME

Les grandes entreprises représentaient 64 % des dépenses de 2024, portées par des marques mondiales qui maintiennent des campagnes permanentes multi-régions sur des dizaines de canaux. Leurs ressources financières importantes permettent d'investir dans une infrastructure de salle blanche de données personnalisée, qui protège les graphes clients propriétaires tout en permettant une modélisation précise des médias. Les équipes d'approvisionnement des entreprises négocient également des contrats de retenue d'agence qui regroupent les services de desk de trading avec l'automatisation créative, créant des économies d'échelle. Les achats à volume élevé leur permettent de bénéficier de frais programmatiques préférentiels, réduisant les coûts d'acquisition marginaux et consolidant leur domination au sein du marché des services de publicité intelligente.

Les petites et moyennes entreprises (PME) sont prévues pour un TCAC de 24,3 % jusqu'en 2030, grâce à des portails publicitaires en libre-service abaissant les barrières à l'entrée. Les assistants créatifs sans code réduisent les délais de production, permettant aux marques de niche de lancer des campagnes à réponse directe en une seule journée ouvrable. Les moteurs de recommandation budgétaire alimentés par l'IA interprètent les signaux d'enchères en temps réel et ajustent automatiquement les plafonds de dépenses, libérant les équipes aux ressources limitées des tâches d'optimisation 24h/24 et 7j/7. Les modèles spécifiques aux secteurs verticaux — tels que les flux de réservation de services locaux — compriment les courbes d'apprentissage, améliorant le retour sur investissement initial et encourageant les dépenses continues. Les revendeurs tiers protègent les PME des seuils de dépenses minimales précédemment imposés par les jardins clos, débloquant de nouvelles poches de demande qui élargissent le marché des services de publicité intelligente.

Par utilisateur final : le commerce de détail et le commerce électronique en tête tandis que la santé et la pharmacie accélèrent

Le commerce de détail et le commerce électronique ont conservé une part de revenus de 21,5 % en 2024, canalisant les budgets de performance vers des listes de produits sponsorisés et des diffusions en direct achetables qui concluent la vente en un seul clic. Le calendrier commercial toujours cyclique, ponctué d'événements à haute intensité tels que le Jour des célibataires et la Cyber Week, soutient une vélocité publicitaire tout au long de l'année. L'intégration directe entre les plateformes de planification des ressources d'entreprise et les API de cloud publicitaire permet des enchères en temps réel tenant compte des stocks, évitant les impressions gaspillées pour les articles en rupture de stock. Les données des programmes de fidélité enrichissent les audiences prédictives, améliorant l'efficacité des conversions et renforçant la domination du commerce de détail dans le marché des services de publicité intelligente.

Les annonceurs de la santé et de la pharmacie étaient autrefois contraints par les approbations de conformité et la variation créative limitée, mais verront leurs dépenses de marché croître à un TCAC de 25,6 % jusqu'en 2030. Les clarifications réglementaires publiées fin 2024 ont précisé comment les données au niveau des patients peuvent être anonymisées pour l'activation par cohortes, débloquant de nouveaux inventaires programmatiques précédemment interdits. Les marques de médicaments sans ordonnance exploitent des vérificateurs de symptômes interactifs intégrés dans les unités publicitaires pour générer des rendez-vous de télémédecine qualifiés, validant des enchères CPM plus élevées. Les voix générées par l'IA permettent aux spécialistes du marketing pharmaceutique de créer rapidement des variantes multilingues, améliorant la localisation sans faire exploser les budgets de production. Avec les initiatives de sensibilisation aux maladies désormais éligibles à un ciblage plus large sur les réseaux sociaux, le secteur vertical accélère sa présence au sein du marché des services de publicité intelligente.

Analyse géographique

L'Amérique du Nord a généré 40,2 % des revenus de 2024, portée par une forte pénétration des cartes de crédit qui se traduit par de riches données d'achat en première partie pour le ciblage. Une couverture haut débit mature soutient la diffusion vidéo en haute définition, supportant les formats de narration de marque. L'adoption généralisée des lois sur la vie privée stimule l'investissement dans les salles blanches, mais n'a pas matériellement ralenti la croissance des budgets, car les annonceurs acceptent des exigences plus strictes en matière de traitement des données en échange de résultats déterministes.

L'Europe reste plus fragmentée, avec des paysages linguistiques et de confidentialité disparates forçant des stratégies de localisation granulaires. La conformité au RGPD continue d'élever les outils de ciblage contextuel, soutenant les CPM des éditeurs même si l'inventaire comportemental se réduit. La pénétration de la télévision connectée au Royaume-Uni, en Allemagne et en France alimente les dépenses adressables, compensant les dépenses télévisées linéaires statiques. La loi sur les services numériques de l'UE introduit des frictions à court terme, mais la standardisation à long terme promet des bases de sécurité harmonisées qui stabilisent finalement le marché des services de publicité intelligente.

L'Asie-Pacifique affiche la croissance la plus rapide avec un TCAC de 23,8 %, propulsée par les déploiements de la 5G, le comportement des consommateurs axé sur le mobile et la hausse du revenu disponible. Les super-applications en Chine et en Asie du Sud-Est agrègent paiements, interactions sociales et contenus, exposant des placements publicitaires natifs qui brouillent les frontières entre commerce et divertissement. Les cadres réglementaires locaux imposent de plus en plus la localisation des données, ce qui stimule la construction de capacités régionales de centres de données et de nœuds de diffusion publicitaire à faible latence. L'Interface de paiement unifiée de l'Inde et la forte pénétration des smartphones au Japon créent un terrain fertile pour les campagnes de performance, consolidant le rôle de la région comme frontière de croissance clé pour le marché des services de publicité intelligente.

Paysage concurrentiel

La concurrence s'étend aux conglomérats technologiques mondiaux tels que Google, Meta Platforms et Amazon Advertising, aux plateformes côté demande indépendantes comme The Trade Desk, et aux grands groupes d'agences qui gèrent des desks de trading intégrés. Les fournisseurs à grande échelle exploitent des graphes d'identité propriétaires et un accès exclusif aux inventaires pour fidéliser la demande, tandis que les indépendants se positionnent autour de la transparence et de la portée sur l'internet ouvert. La consolidation reste active : Magnite a acquis la pile de diffusion publicitaire pour télévision connectée de SpringServe pour approfondir sa différenciation côté offre, et Roku a intégré les données de transaction Shopify pour introduire des publicités télévisées achetables.

Les alliances stratégiques entre les fournisseurs de salles blanches de données et les éditeurs de streaming aident à dérisquer la mesure des médias payants à mesure que les réglementations sur la vie privée se resserrent. Salesforce Marketing Cloud a intégré des assistants de rédaction par IA générative en mars 2025, permettant une variation créative quasi instantanée dans 30 langues, ce qui élargit les bassins d'annonceurs mondiaux adressables. Verizon Media (désormais Yahoo) s'est enfoncé plus profondément dans le commerce natif en acquérant la plateforme de codes de réduction Media.net en mai 2025, améliorant la monétisation post-clic pour les éditeurs de style de vie.[1]Roku Inc., "Les foyers avec télévision connectée en Europe atteignent 70 millions," roku.com

Les agences répondent en construisant des couches de trading algorithmique propriétaires sur plusieurs plateformes côté demande, promettant une portée unifiée et des garanties de sécurité de marque. La plateforme de données Choreograph de WPP a signé un partenariat pluriannuel avec Walmart Connect en avril 2025 pour co-développer des normes de mesure des médias de détail. Dentsu a investi dans la société anti-fraude par apprentissage automatique TrafficGuard pour approfondir ses références en matière de protection de marque. Omnicom Group a activé un tableau de bord des émissions de carbone au sein de son système d'exploitation Omni, répondant aux annonceurs soucieux de durabilité et ajoutant un nouveau facteur de décision dans la sélection des partenaires au sein du marché des services de publicité intelligente.

Leaders du secteur des services de publicité intelligente

Google LLC

Meta Platforms, Inc.

Amazon Web Services, Inc.

Adobe Inc.

The Trade Desk, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Yahoo Inc. a acquis Media.net pour améliorer sa suite de produits de commerce natif et approfondir les flux de revenus des éditeurs.

- Avril 2025 : Choreograph de WPP et Walmart Connect ont lancé une solution de salle blanche conjointe permettant une attribution à boucle fermée pour les achats de médias hors site.

- Mars 2025 : Salesforce Marketing Cloud a introduit Einstein Generative Copy, un moteur de variation créative basé sur un modèle de langage de grande taille intégré dans les modules e-mail, réseaux sociaux et display.

- Janvier 2025 : Google a achevé le déploiement mondial des API de pertinence de Privacy Sandbox à 100 % du trafic Chrome, initiant la phase finale de la dépréciation des cookies tiers.

Portée du rapport mondial sur le marché des services de publicité intelligente

Les services de publicité intelligente utilisent l'apprentissage automatique et l'automatisation pour optimiser les campagnes publicitaires en temps réel. Ils englobent une gamme d'offres conçues pour aider les entreprises à créer et mettre en œuvre une publicité ciblée et basée sur les données.

Le marché des services de publicité intelligente est segmenté par type (publicité par e-mail, publicité vidéo, publicité sur les moteurs de recherche, publicité sur les réseaux sociaux, publicité display en ligne, autres types), par plateforme (mobile, ordinateurs de bureau et tablettes, autres plateformes), par entreprise (PME, grandes entreprises), par utilisateur final (médias et divertissement, BFSI, éducation, informatique et télécommunications, santé, commerce de détail, autres utilisateurs finaux), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Publicité par e-mail |

| Publicité vidéo |

| Publicité sur les moteurs de recherche |

| Publicité sur les réseaux sociaux |

| Publicité display en ligne |

| Publicité native |

| Publicité in-app |

| Publicité télévision connectée / OTT |

| Publicité audio / podcast |

| Affichage numérique extérieur (DOOH) |

| Web mobile |

| Applications mobiles |

| Web ordinateurs de bureau et tablettes |

| Télévision connectée |

| Écrans d'affichage numérique extérieur |

| PME |

| Grandes entreprises |

| Commerce de détail et commerce électronique |

| Médias et divertissement |

| BFSI |

| Voyage et hôtellerie |

| Santé et pharmacie |

| Informatique et télécommunications |

| Éducation |

| Automobile |

| Produits de grande consommation (PGC) |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par type | Publicité par e-mail | |

| Publicité vidéo | ||

| Publicité sur les moteurs de recherche | ||

| Publicité sur les réseaux sociaux | ||

| Publicité display en ligne | ||

| Publicité native | ||

| Publicité in-app | ||

| Publicité télévision connectée / OTT | ||

| Publicité audio / podcast | ||

| Affichage numérique extérieur (DOOH) | ||

| Par plateforme | Web mobile | |

| Applications mobiles | ||

| Web ordinateurs de bureau et tablettes | ||

| Télévision connectée | ||

| Écrans d'affichage numérique extérieur | ||

| Par entreprise | PME | |

| Grandes entreprises | ||

| Par utilisateur final | Commerce de détail et commerce électronique | |

| Médias et divertissement | ||

| BFSI | ||

| Voyage et hôtellerie | ||

| Santé et pharmacie | ||

| Informatique et télécommunications | ||

| Éducation | ||

| Automobile | ||

| Produits de grande consommation (PGC) | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des services de publicité intelligente ?

La taille du marché des services de publicité intelligente est estimée à 0,50 billion USD en 2025 et devrait atteindre 1,5 billion USD d'ici 2030, à un TCAC de 20,65 % pendant la période de prévision (2025-2030).

Quel segment détient la plus grande part de marché des services de publicité intelligente ?

La publicité sur les moteurs de recherche était en tête en 2024 avec une part de revenus de 34,8 %, soutenue par les achats de mots-clés basés sur l'intention.

Quelle plateforme connaît la croissance la plus rapide au sein du marché ?

La publicité sur la télévision connectée devrait enregistrer un TCAC de 26,4 % de 2025 à 2030, à mesure que les foyers en streaming se développent.

Pourquoi les réseaux de médias de détail sont-ils importants pour les annonceurs ?

Ils fournissent des données d'achat en première partie et une attribution à boucle fermée qui améliorent le retour sur les dépenses publicitaires, attirant davantage de budgets de performance.

Comment la dépréciation des cookies affecte-t-elle les annonceurs ?

Avec la disparition des cookies tiers, les annonceurs pivotent vers des solutions de ciblage contextuel et par cohortes pour maintenir leur portée tout en respectant les règles de confidentialité.

Quels sont les principaux défis auxquels est confronté le secteur des services de publicité intelligente ?

Les principaux défis comprennent les limites réglementaires sur le ciblage comportemental en Europe et la fraude publicitaire in-app mobile croissante qui gonfle les performances de campagne rapportées.

Dernière mise à jour de la page le: