Taille et part du marché de la publicité cloud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

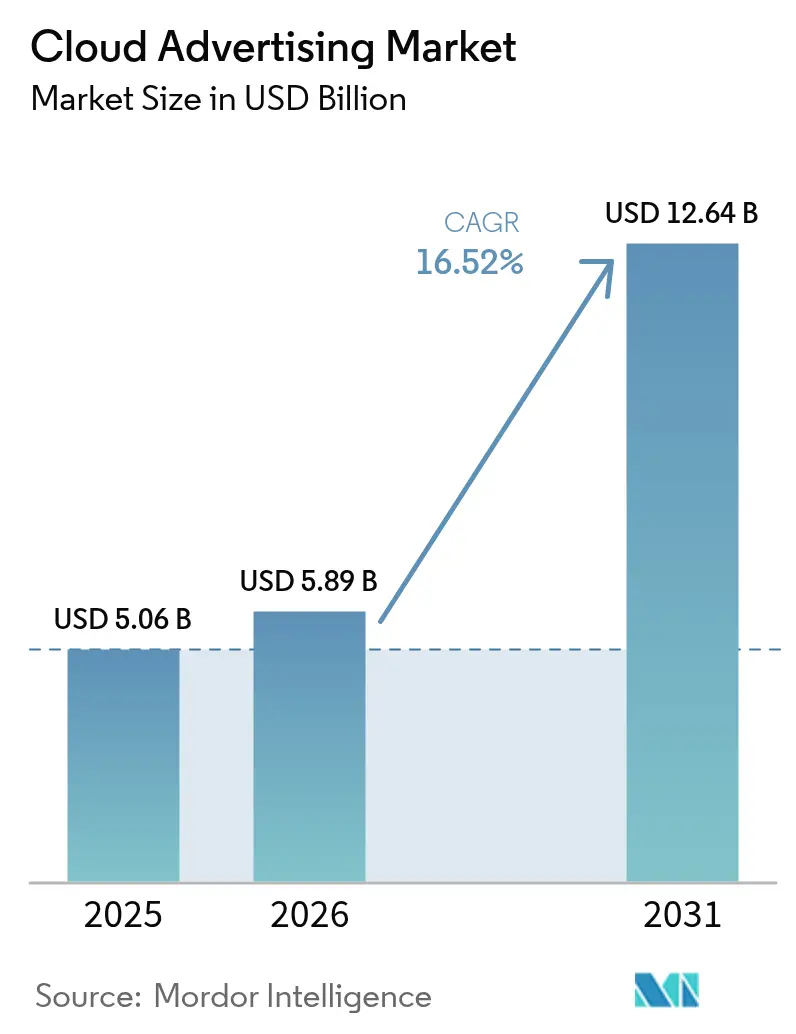

| Taille du Marché (2026) | 5.89 Milliards de dollars |

| Taille du Marché (2031) | 12.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la publicité cloud par Mordor Intelligence

La taille du marché de la publicité cloud était évaluée à 5,06 milliards USD en 2025 et devrait croître de 5,89 milliards USD en 2026 pour atteindre 12,64 milliards USD d'ici 2031, à un TCAC de 16,52 % durant la période de prévision (2026-2031). La demande s'accélère à mesure que les annonceurs échangent leurs infrastructures sur site contre des services cloud élastiques et dotés d'intelligence artificielle, offrant des enchères en quelques millisecondes, des analyses en temps réel et des contrôles de confidentialité intégrés. Chaque nouveau milliard investi dans les charges de travail cloud stimule les dépenses en matière d'observabilité, de chiffrement et d'instances riches en GPU, faisant de l'infrastructure un levier de revenus direct. Les charges de travail gérant les graphes d'identité, la génération créative et la mesure des campagnes s'exécutent de plus en plus dans des régions souveraines ou logiquement isolées, poussant les hyperscalers à intégrer des modèles de salle blanche et des clés gérées par le client dans leurs offres d'instances réservées. Les cycles d'approvisionnement impliquent désormais à parts égales les équipes marketing, juridiques et informatiques, car l'agilité des campagnes et la conformité réglementaire ont convergé en une seule négociation.

Principaux enseignements du rapport

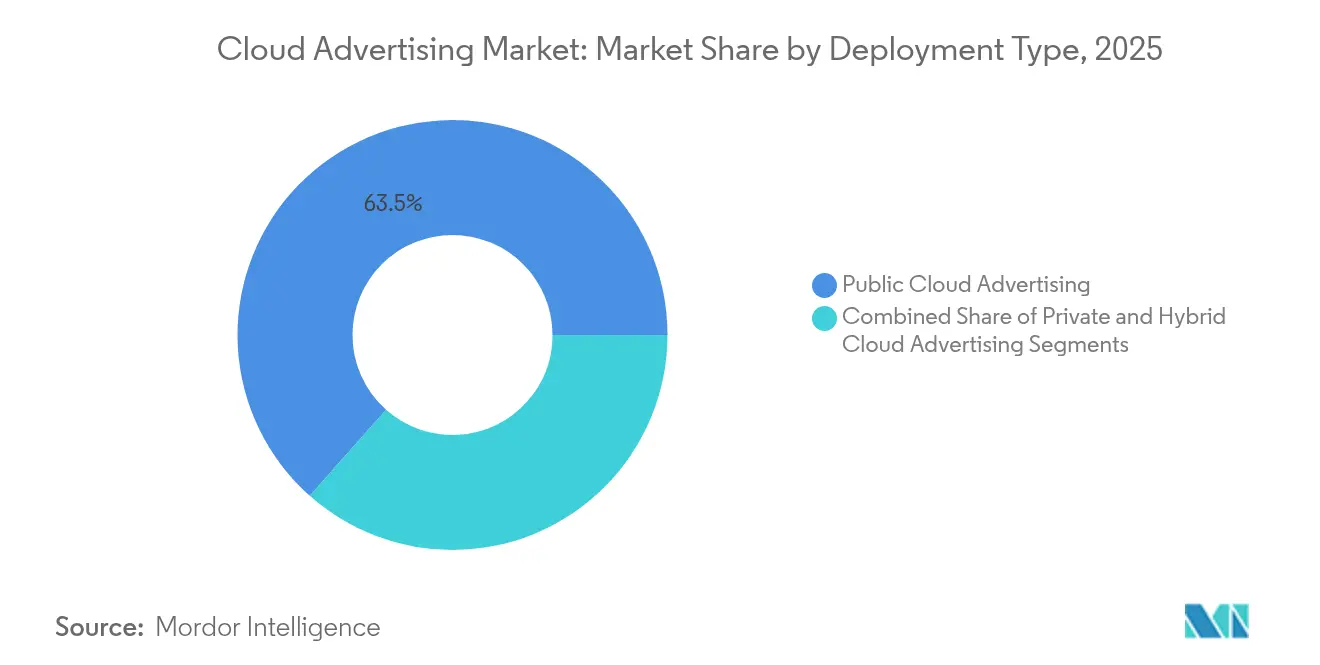

- Par type de déploiement, les locataires de cloud public détenaient 63,45 % de la part de marché de la publicité cloud en 2025, tandis que les solutions de cloud hybride progressent à un TCAC de 22,97 % jusqu'en 2031.

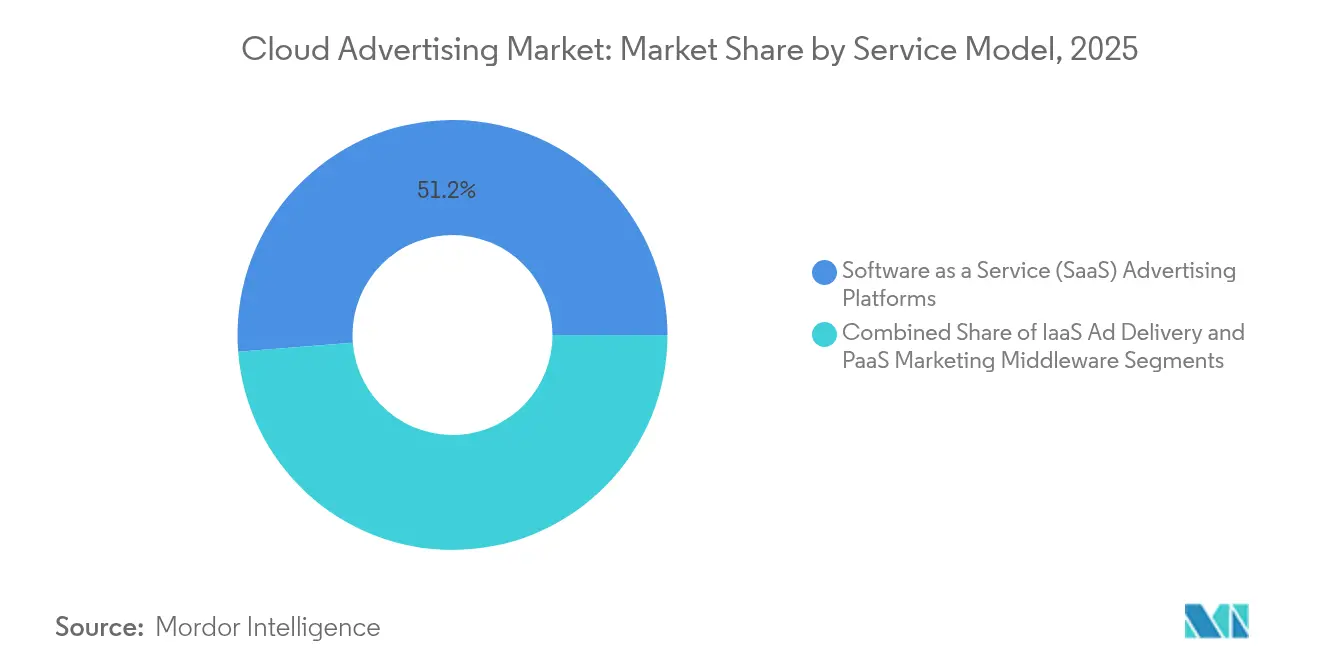

- Par modèle de service, les suites en mode logiciel en tant que service représentaient 51,25 % de la taille du marché de la publicité cloud en 2025 ; les intergiciels en mode plateforme en tant que service progressent à un TCAC de 21,87 % jusqu'en 2031.

- Par secteur d'utilisation final, le commerce de détail et le commerce électronique étaient en tête avec 23,62 % de part de marché de la publicité cloud en 2025 ; les médias et le divertissement devraient croître à un TCAC de 20,94 % jusqu'en 2031.

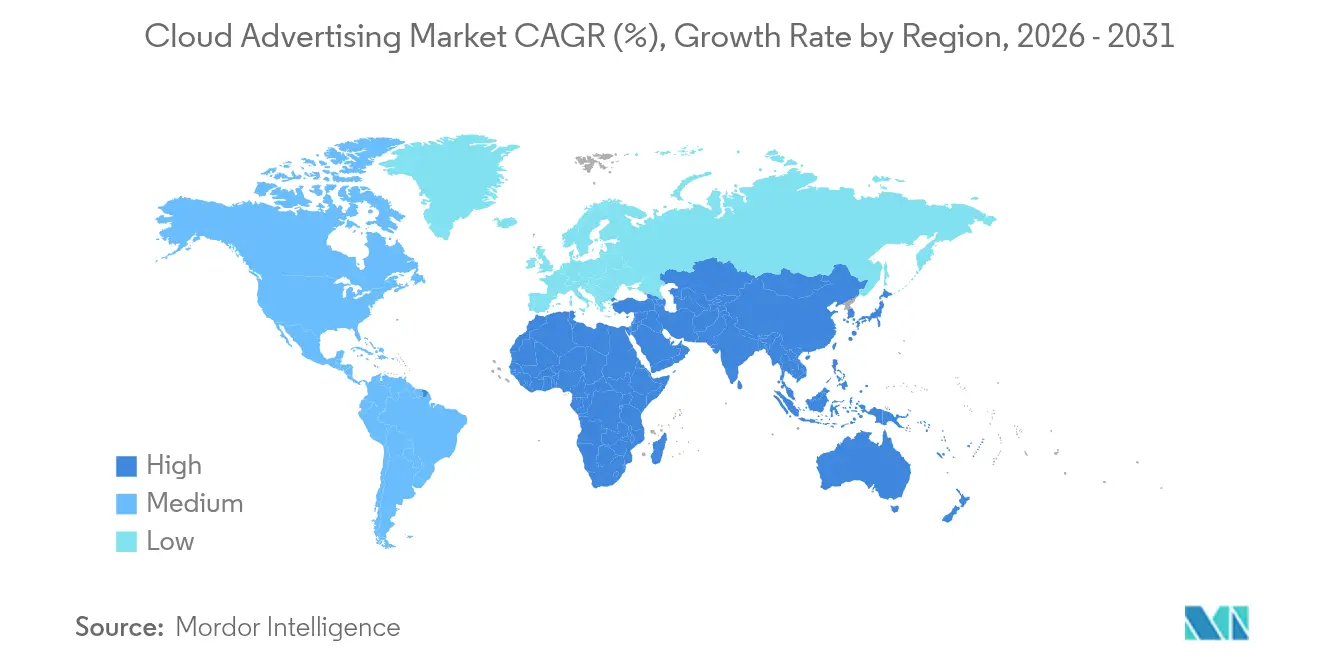

- Par géographie, l'Amérique du Nord représentait 37,65 % des revenus de 2025, tandis que l'Asie-Pacifique devrait enregistrer la croissance la plus rapide à un TCAC de 19,46 % entre 2026 et 2031.

- Les trois plus grands fournisseurs contrôlaient ensemble moins de 50 % des dépenses en 2024, indiquant une base de fournisseurs modérément concentrée.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la publicité cloud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption du cloud public par les réseaux de médias de détail | +4.2% | Mondial, avec concentration en Amérique du Nord | Moyen terme (3-4 ans) |

| Salles blanches de données propriétaires axées sur la confidentialité en Europe | +2.8% | Europe, avec répercussions en Amérique du Nord | Court terme (≤ 2 ans) |

| Essor de la vidéo programmatique stimulant la demande de plateformes côté demande cloud en Asie | +3.5% | Asie-Pacifique, avec influence mondiale | Moyen terme (3-4 ans) |

| Moteurs d'enchères basés sur l'IA de périphérie nécessitant une Infrastructure en tant que Service riche en GPU | +3.8% | Mondial, porté par l'Amérique du Nord et l'Asie | Long terme (≥ 5 ans) |

| Suites créatives d'IA générative stimulant l'adoption du Logiciel en tant que Service | +2.5% | Mondial, avec adoption précoce en Amérique du Nord | Moyen terme (3-4 ans) |

| Expansion du commerce électronique des PME en Amérique latine | +1.8% | Amérique latine, principalement le Brésil et le Mexique | Moyen terme (3-4 ans) |

| Source: Mordor Intelligence | |||

Accélération des médias de détail sur cloud public

Les détaillants exploitant de grandes vitrines de commerce électronique ont migré leur code de diffusion publicitaire vers des clouds publics en 2024. Une place de marché a réduit les délais de lancement des campagnes flash de 43 % après être passée à des pools GPU sans serveur et a signalé des économies de coûts à deux chiffres en dehors des heures de pointe, libérant ainsi du budget pour des formats vidéo immersifs[1]Amazon Newsroom, "Mise à jour des médias de détail 2025," aboutamazon.com. Les promotions horaires tenant compte des stocks ont remplacé les cycles d'actualisation hebdomadaires, démontrant comment l'économie du cloud remodèle la stratégie de merchandising.

Salles blanches de données propriétaires axées sur la confidentialité

Le RGPD européen continue d'orienter les décisions d'architecture. Au printemps 2025, un diffuseur multinational a migré la correspondance d'audience vers une salle blanche BigQuery chiffrée, permettant aux annonceurs de mesurer l'impact sans accéder aux tables brutes [2]Google Cloud Blog, "Partage sécurisé des données avec les salles blanches BigQuery," cloud.google.com. Les agences demandent désormais des plans similaires dans les nouveaux appels d'offres, indiquant que les salles blanches deviennent une exigence par défaut plutôt qu'un complément premium.

Expansion de la vidéo programmatique en Asie

Les minutes de streaming mobile ont fortement augmenté en Inde, en Indonésie et aux Philippines en 2024. Une plateforme côté demande régionale a ajouté des nœuds GPU à Singapour et réduit la latence des enchères de 27 % lors des pics du Nouvel An lunaire, améliorant les taux de succès sur les créneaux de télévision connectée premium [3]DSP-Asia Investor Relations, "Optimisation de la latence T1 2025," investor.dsp-asia.com. Les opérateurs de télécommunications ont répondu en commercialisant des niveaux d'hébergement en périphérie adaptés aux charges de travail de la technologie publicitaire, ouvrant ainsi un nouveau flux de revenus.

Moteurs d'enchères basés sur l'IA de périphérie

Les modèles basés sur les transformeurs prédisent désormais les scores d'engagement à la volée. Une plateforme de vidéo sociale déployant des clusters NVIDIA Grace-Blackwell de CoreWeave a réduit le temps d'inférence pour l'optimisation des enchères de 70 %, augmentant les impressions validées et orientant de nouvelles dépenses vers les tests créatifs en temps réel [4]Michael Intrator, "Dépôt d'introduction en bourse et résultats 2024," coreweave.com. À mesure que l'inférence approche des limites de propagation réseau, l'avantage concurrentiel se déplace vers les déploiements en périphérie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des frais de sortie cloud augmentant le coût total de possession | -2.3% | Mondial, avec un impact plus élevé dans les régions à forte intensité de données | Court terme (≤ 2 ans) |

| Mandats régionaux de souveraineté des données | -1.9% | Europe, Asie-Pacifique, Moyen-Orient | Moyen terme (3-4 ans) |

| Préoccupations relatives à la latence de détection de la fraude publicitaire | -1.7% | Mondial, avec un impact plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Pénurie de talents Kubernetes / DevOps | -1.2% | Mondial, avec concentration dans les marchés à forte croissance | Moyen terme (3-4 ans) |

| Source: Mordor Intelligence | |||

Hausse des frais de sortie cloud augmentant le coût total de possession

Les annonceurs ont découvert en 2024 que les frais de transfert de données sortantes peuvent éroder le retour sur investissement lorsque les journaux d'impressions traversent plusieurs clouds. Un éditeur de jeux vidéo européen a réduit des coûts à sept chiffres en rapatriant le trafic vers une installation de colocation avec fibre privée, sans pénalités de latence. Les équipes financières traitent désormais la topologie réseau comme une variable budgétaire centrale.

Mandats régionaux de souveraineté des données

L'amendement de sécurité australien de 2025 exige que certaines données des citoyens restent sur le territoire national. Une banque nationale a lancé une campagne de récompenses pour carte de crédit sur une infrastructure de cloud souverain construite sur VMware Cloud Foundation, maintenant la parité des API tout en satisfaisant les régulateurs. Des règles similaires en Corée du Sud et en Arabie Saoudite pointent vers la portabilité du code avec une granularité de politique comme pratique standard.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de déploiement : les configurations hybrides équilibrent l'échelle et le contrôle

La taille du marché de la publicité sur cloud hybride devrait croître à un TCAC de 22,97 % jusqu'en 2031, soulignant le besoin des marques en calcul élastique sans renoncer aux graphes d'identité sensibles. Une compagnie aérienne mondiale a exploité des clusters Kubernetes en périphérie pour le traitement des listes de passagers tout en déchargeant les tâches de prévision vers des zones publiques, permettant un reciblage conforme au RGPD et une gestion des rendements en temps réel. La publicité sur cloud public a conservé 63,45 % de part de marché de la publicité cloud en 2025, un service de streaming ayant réduit de moitié ses coûts de rendu en utilisant des blocs GPU réservés pour l'encodage AV1. Les déploiements sur cloud privé restent essentiels dans les secteurs de la finance et de la santé, un assureur européen ayant réduit de 20 % ses heures-homme réglementaires après avoir migré ses modèles de segmentation vers un cluster OpenShift privé.

Par modèle de service : les suites en mode logiciel en tant que service convergent création et attribution

Les plateformes en mode logiciel en tant que service ont capturé 51,25 % de la taille du marché de la publicité cloud en 2025, portées par des détaillants de mode ayant lancé des collections capsules via des flux de travail intégrés de la création à la caisse. Les intergiciels en mode plateforme en tant que service, croissant à un TCAC de 21,87 %, unifient les flux de fidélité, de point de vente et de diffusion publicitaire pour optimiser les dépenses promotionnelles. L'infrastructure en tant que service favorise de plus en plus les instances à forte densité de GPU ; un studio de jeux mobiles coréen a signalé une baisse de 12 % du coût par acquisition après avoir adopté des nœuds H100 à la demande pour des créations de diffusion en temps réel.

Par secteur d'utilisation final : le commerce de détail maintient sa position de leader tandis que les médias accélèrent

Le commerce de détail et le commerce électronique représentaient 23,62 % de la part de marché de la publicité cloud en 2025, portés par des algorithmes de grandes surfaces qui privilégient les références à forte marge dans les résultats de recherche. Les médias et le divertissement devraient se développer à un TCAC de 20,94 % à mesure que les plateformes sportives monétisent des incrustations dynamiques qui doublent les coûts pour mille moyens. Les opérateurs de télécommunications, les banques et les prestataires de soins de santé adoptent également la publicité cloud, bien qu'ils mettent l'accent sur la gestion du consentement et la préparation aux audits.

Analyse géographique

L'Amérique du Nord a généré 37,65 % des revenus de 2025, soutenue par une connectivité inter-cloud dense qui maintient le temps d'aller-retour médian des demandes d'enchères en dessous de 120 ms. Les lois sur la confidentialité au niveau des États introduites en 2025 ont stimulé la demande d'outils de politique en tant que code, récompensant les fournisseurs qui abstraient la conformité en modèles déclaratifs.

L'Asie-Pacifique devrait enregistrer la croissance régionale la plus rapide à un TCAC de 19,46 % de 2026 à 2031. Les incitations gouvernementales à la construction de centres de données, les projets d'énergie renouvelable dans le Guangdong et la connectivité en orbite basse terrestre à travers les îles indonésiennes reculées étendent ensemble la portée de la publicité mobile à des audiences jusqu'alors inaccessibles.

L'Europe fait face au régime de confidentialité le plus strict. Une chaîne d'épiceries paneuropéenne a fédéré des identifiants de fidélité chiffrés via des clouds souverains en 2025, acceptant une légère surcharge de latence en échange d'une certitude de conformité. Les annonceurs de la région acceptent de plus en plus de tels compromis de performance pour atténuer le risque réglementaire.

Le cercle vertueux d'investissement logistique et de revenus publicitaires en Amérique latine se poursuit. Un spécialiste brésilien de l'exécution des commandes a étendu la livraison le jour même à 55 % des consommateurs urbains, stimulant les taux de clics sur les annonces sponsorisées et permettant aux revenus publicitaires de dépasser la croissance du volume brut de marchandises.

Le Moyen-Orient et l'Afrique bénéficient de nouvelles routes de fibre terrestre et de constructions de clouds souverains. La campagne de reciblage en langue arabe d'une compagnie aérienne du Golfe, lancée depuis une infrastructure d'Abou Dhabi en 2025, a généré des réservations supplémentaires sur des marchés qui sous-indexaient auparavant sur les dépenses numériques.

Paysage réglementaire

Les règles relatives à la confidentialité, au consentement et à la véracité de la publicité générée par l'IA se durcissent et divergent d'une région à l'autre, ce qui influence la manière dont les charges de travail publicitaires dans le cloud gèrent les graphes d'identité, la mesure et la génération de contenus créatifs. Dans l'UE, les exigences de consentement et de gouvernance des données alignées sur le RGPD continuent de favoriser les clean rooms chiffrées et les contrôles d'accès auditables, tandis que des initiatives à l'échelle de l'UE telles que le règlement européen sur la liberté des médias (Règlement (UE) 2024/1083) ajoutent une pression en matière de gouvernance et de transparence pour les services numériques liés aux médias. Les normes du secteur ont également évolué : l'IAB Europe a rendu obligatoire le Transparency and Consent Framework (TCF) 2.3 en février 2026, poussant les fournisseurs et les éditeurs à mettre à jour les chaînes de consentement et la logique de traitement en aval utilisée dans les chaînes programmatiques.

En dehors de l'Europe, les régulateurs étendent leur surveillance en matière de protection des consommateurs aux contenus marketing générés par l'IA ou modifiés numériquement, ainsi qu'aux pratiques publicitaires en ligne. L'Information Commissioner's Office du Royaume-Uni a publié en mai 2026 des recommandations au gouvernement sur d'éventuelles modifications des règles relatives à la publicité en ligne dans le cadre du PECR, reflétant un débat politique actif sur les cas où le consentement est requis pour la publicité à faible risque. Aux États-Unis, la FTC a réaffirmé en juillet 2026 que les produits et services alimentés par l'IA restent soumis aux normes anti-tromperie de la Section 5, renforçant le risque d'application pour les allégations automatisées en matière de création et de ciblage. L'élaboration de réglementations dans les marchés émergents est également pertinente pour les plateformes mondiales, notamment le FCCPC du Nigeria qui a publié en avril 2026 un projet de règlement sur la protection des consommateurs visant les contenus marketing générés par l'IA et modifiés numériquement. En Inde, la TRAI a ouvert en avril 2026 une consultation sur la distribution linéaire de télévision basée sur des applications, mettant en lumière l'évolution de la supervision de la distribution OTT, qui recoupe la diffusion et la mesure de la publicité CTV.

Paysage concurrentiel

Le marché de la publicité cloud présente une concentration modérée. Les fournisseurs hyperscale intègrent les pipelines d'impressions, l'inférence en périphérie et l'attribution des revenus dans des consoles à locataire unique, mais des clouds GPU spécialisés tels que CoreWeave attirent les acheteurs avec une facturation basée sur les secondes d'inférence plutôt que sur les heures de machine virtuelle, s'alignant directement sur l'économie des enchères. Les intermédiaires traditionnels de la technologie publicitaire se repositionnent en tant que couches d'orchestration, exposant des métriques transparentes de coût de vente au lieu de frais en pourcentage des médias. Les fournisseurs s'adressant aux secteurs réglementés mettent en avant les attestations HITRUST ou ISO-27701, démontrant que l'accélération marketing peut coexister avec une conformité stricte.

Leaders du secteur de la publicité cloud

Adobe Systems Incorporated

Amazon Web Services Inc.

Google LLC

Microsoft Corporation

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La convergence des opérations publicitaires linéaires et numériques crée un espace vacant pour les plateformes natives du cloud capables d'unifier la planification, l'activation et la mesure sur tous les canaux, en particulier lorsque les propriétaires de médias doivent opérationnaliser une identité partagée, une gestion de la fréquence et une attribution multi-écrans. En juillet 2026, Warner Bros. Discovery et Amazon Web Services ont annoncé le développement d'une technologie publicitaire agentique alimentée par l'IA conçue pour unifier la planification et l'activation entre les canaux linéaires et numériques, ce qui indique une demande des entreprises pour des couches d'orchestration se superposant à des piles publicitaires fragmentées. Cela soutient à son tour les opportunités pour les intergiciels PaaS, les clean rooms et les chaînes d'outils policy-as-code capables de gouverner l'accès aux données et le consentement sur plusieurs systèmes d'achat et de diffusion.

Une deuxième opportunité réside dans l'émergence de nouvelles interfaces publicitaires pilotées par l'IA et de systèmes contextuels nécessitant une exécution cloud à faible latence, une prise de décision en temps réel et un ancrage sécurisé des données. En juin 2026, Omnicom Media et NBCUniversal ont lancé une solution de publicité contextuelle dynamique pour la CTV qui aligne des messages créatifs personnalisés sur des moments de contenu en utilisant les données d'audience d'Acxiom et les métadonnées contextuelles de NBCUniversal, augmentant le besoin de magasins de fonctionnalités évolutifs, de pipelines de métadonnées et de gestion des versions créatives dans le cloud. Les acheteurs exigent également de plus en plus l'interopérabilité des plateformes à mesure que les flux de travail des campagnes s'étendent aux assistants et aux cadres agentiques : en juin 2026, Microsoft Advertising a élargi un pilote ouvert pour son serveur Model Context Protocol afin de permettre des flux de travail IA personnalisés ancrés dans des données de campagne en direct sur des outils tels que Microsoft 365 Copilot, Claude et ChatGPT. Dans les formats liés au commerce, Amazon a introduit Alexa+ Agentic Ads en juin 2026, intégrant l'achèvement des achats dans des expériences conversationnelles et augmentant la demande de services cloud reliant contenu créatif, catalogues de produits et mesure de conversion tout en maintenant des contrôles de confidentialité.

Développements récents du secteur

- Juin 2026 : Adobe a élargi ses partenariats en matière d'IA avec Microsoft, Anthropic et des groupes d'agences, rendant les compétences Adobe CX et les serveurs Model Context Protocol disponibles dans des environnements tels que Microsoft 365 Copilot et Anthropic Claude Enterprise. Cette mise à jour étend les flux de travail marketing et créatifs d'Adobe aux écosystèmes d'agents tiers, réduisant les frictions pour les annonceurs exploitant des piles multi-cloud. Elle renforce également la gouvernance et l'ancrage des données pour les opérations de campagne assistées par l'IA reposant sur des données clients hébergées dans le cloud.

- Décembre 2025 : Adobe et Amazon ont approfondi leur collaboration pour faire progresser la créativité et les flux de travail marketing de l'ère de l'IA, couvrant les applications Adobe et les services AWS. Ce partenariat a renforcé les voies d'intégration pour les annonceurs d'entreprise standardisant leur infrastructure sur AWS tout en utilisant les outils Adobe pour la création, l'activation et la mesure. Il a également mis en évidence l'attention des fournisseurs sur la sécurisation des données d'entreprise utilisées dans les processus marketing basés sur l'IA.

- Octobre 2024 : Adobe a annoncé un partenariat avec Microsoft Advertising visant à connecter Adobe GenStudio for Performance Marketing aux flux de travail de Microsoft Advertising. Ce lien a permis de relier plus directement la production créative et l'activation, favorisant des tests de variantes et des itérations plus rapides au sein des opérations de marketing de performance basées sur le cloud. L'annonce a souligné le couplage croissant entre le SaaS créatif et les plateformes publicitaires afin de réduire les délais de lancement.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les outils et services basés sur le cloud utilisés pour planifier, acheter, diffuser et mesurer la publicité numérique, où le flux de travail central s'exécute sur une infrastructure cloud publique, privée ou hybride.

Exclusions du périmètre : nous excluons les appliances traditionnelles de diffusion publicitaire sur site et les contrats d'hébergement géré isolés qui ne reflètent pas des charges de travail publicitaires natives du cloud.

Aperçu de la segmentation

- Par type de déploiement

- Publicité sur cloud public

- Publicité sur cloud privé

- Publicité sur cloud hybride

- Par modèle de service

- Plateformes publicitaires en mode Logiciel en tant que Service (SaaS)

- Plateformes côté demande (DSP)

- Plateformes côté offre (SSP)

- Places de marché publicitaires

- Infrastructure en tant que Service (IaaS) pour la diffusion publicitaire

- Instances optimisées pour le calcul

- Instances accélérées par GPU

- Réseaux de périphérie et de diffusion de contenu

- Intergiciel marketing en mode Plateforme en tant que Service (PaaS)

- Salles blanches de données

- Gestion des API et microservices

- Plateformes d'entraînement de modèles d'intelligence artificielle et d'apprentissage automatique

- Plateformes publicitaires en mode Logiciel en tant que Service (SaaS)

- Par secteur d'utilisation final

- Commerce de détail et commerce électronique

- Médias et divertissement

- Technologies de l'information et télécommunications

- Services bancaires, financiers et d'assurance (BFSI)

- Gouvernement et secteur public

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie Saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la constitution d'une base factuelle solide sur la publicité numérique et l'adoption du cloud, puis par sa mise en correspondance avec les cas d'usage de la publicité dans le cloud générant des revenus facturables. Nous nous appuyons sur des sources publiques telles que les ensembles de données du U.S. Census Bureau, les indicateurs haut débit de la Federal Communications Commission, les statistiques sur l'économie numérique de l'OCDE, les indicateurs de connectivité de l'UIT, et les recommandations du secteur publicitaire émanant d'organismes tels que l'IAB.

Afin de maintenir le modèle en lien avec la manière dont les budgets sont alloués, nous examinons également les documents déposés par les entreprises et les présentations aux investisseurs pour comprendre les combinaisons de produits, les écosystèmes de partenaires et la répartition des revenus entre les piles SaaS, PaaS et IaaS. Dans certains cas, nous recoupons les données financières des entreprises et les bases de données de renseignement, une base de données de brevets et une base de données d'expéditions import-export au niveau des envois pour valider les calendriers et les signaux d'adoption relatifs à l'infrastructure et aux outils de diffusion publicitaire. Les sources énumérées ici sont uniquement indicatives, et d'autres documents et ensembles de données publics ont également été utilisés pour collecter, valider et clarifier les données.

Entretiens et enquêtes primaires

Les travaux primaires servent à tester la définition du marché de la publicité dans le cloud, à confirmer ce que les acheteurs considèrent comme une capacité livrée via le cloud, et à aligner les modèles de tarification et d'utilisation sur ce qui est rapporté sur le terrain. Nous échangeons avec des opérateurs de plateformes, des équipes de services cloud, des agences et des responsables marketing et analytique d'entreprise à travers l'APAC, l'EMEA et les Amériques. Ces informations aident à combler les lacunes laissées par les rapports publics et réduisent la dérive des hypothèses dans le modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 38 % | Dirigeants (CXO) : 13 % | APAC : 45 % |

| Niveau intermédiaire : 40 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 37 % |

| Acteurs de plus petite taille : 22 % | Managers : 52 % | Amériques : 18 % |

Dimensionnement et prévisions du marché

Le dimensionnement commence par une construction descendante où l'activité publicitaire numérique et les signaux d'adoption du cloud sont utilisés pour reconstituer l'ensemble des flux publicitaires réellement exécutés sur une infrastructure cloud. Les totaux sont ensuite corroborés par des approximations ascendantes sélectives, en utilisant des échantillons de divulgations de revenus des fournisseurs, des vérifications par canal sur la tarification typique, et une logique de volume multiplié par le prix de vente moyen pour les charges de travail de diffusion et de mesure publicitaires livrées via le cloud.

Les principales données utilisées dans le modèle comprennent les évolutions de la répartition des formats publicitaires numériques (vidéo, display, recherche, réseaux sociaux), la part des achats programmatiques, le mouvement des entreprises des déploiements sur site vers des déploiements publics ou hybrides, les tendances des coûts unitaires du cloud influençant la tarification, ainsi que les exigences de confidentialité et de gouvernance des données modifiant la quantité d'infrastructure consommée par campagne. Lorsque les données ne sont pas directement observables, nous appliquons des règles prudentes de comblement des lacunes liées à l'indicateur mesurable le plus proche, puis nous revérifions les résultats implicites à l'aide des retours d'entretiens.

Pour les prévisions, une analyse de scénarios est utilisée autour des cycles macroéconomiques des dépenses publicitaires et de la vitesse de migration vers le cloud, et la courbe finale est maintenue cohérente avec les retours du terrain concernant l'automatisation pilotée par l'IA, l'intensité des enchères en temps réel et les évolutions en matière de mesure. Lorsqu'une volatilité à court terme est probable, un lissage est appliqué afin que la prévision reste explicable et reproductible.

Validation des données et cycle de mise à jour

La validation s'effectue au moyen de vérifications en plusieurs étapes, où les résultats sont comparés à des signaux indépendants tels que l'orientation des dépenses publicitaires, les indicateurs de croissance des services cloud et les évolutions observées des modèles de déploiement. Si un segment présente une hausse inattendue, les hypothèses sont revues et des appels de suivi sont déclenchés pour confirmer si le changement est réel ou résulte d'une dérive de définition.

Avant validation finale, le modèle est examiné par un autre analyste, et les écarts importants sont retracés jusqu'à une donnée d'entrée ou une étape de conversion spécifique. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont réalisées lorsque surviennent des événements significatifs susceptibles de modifier l'adoption ou la tarification. Juste avant la livraison, nous effectuons une nouvelle passe afin que les clients reçoivent la vision la plus actuelle disponible à ce moment-là.

Taille du marché de la publicité dans le cloud selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés concernant la publicité dans le cloud ne concordent souvent pas, car les cabinets ne comptabilisent pas les mêmes flux de revenus, et certains choisissent également des années de référence ou des périodes de conversion monétaire différentes. Même lorsque le libellé est identique, la définition sous-jacente peut varier entre les revenus des logiciels publicitaires, les dépenses d'infrastructure ou la valeur plus large de la publicité numérique.

Dans cette étude, le principal facteur d'écart est le périmètre, car certaines estimations mélangent les dépenses publicitaires numériques totales ou l'ad tech au sens large dans le calcul, tandis que d'autres se concentrent uniquement sur les logiciels étroits de gestion de campagnes et ignorent les charges de travail de diffusion et de mesure adossées à l'infrastructure. Des différences apparaissent également lorsque la tarification est traitée comme un abonnement fixe plutôt que comme un modèle de consommation cloud à l'usage, et lorsque les prévisions supposent un rythme plus agressif de migration de l'hybride vers le public sans validation suffisante sur le terrain.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,06 milliards USD (2025) | |

| Cabinet de conseil régional A | 4,97 milliards USD (2025) | Utilise une interprétation plus restrictive centrée sur les logiciels de campagne basés sur le cloud, avec une allocation moins explicite pour la consommation d'infrastructure cloud liée à la diffusion et à la mesure publicitaires, ce qui peut maintenir la valeur de départ légèrement inférieure. |

| Éditeur sectoriel B | 3,31 milliards USD (2024) | Utilise une année de référence antérieure et une couverture des revenus plus restreinte, et l'estimation semble s'appuyer davantage sur les revenus déclarés par les fournisseurs sans normaliser pleinement la répartition des modèles de déploiement et le calendrier des devises selon les régions. |

L'écart observé dans le tableau s'explique principalement par ce qui est comptabilisé comme revenus de la publicité dans le cloud et par la manière dont les coûts liés à l'usage sont convertis en valeur de marché, puis par le choix de l'année de référence. Lorsque les charges de travail de diffusion et de mesure dans le cloud ne sont incluses que lorsqu'elles sont liées à des déploiements cloud et tarifées selon une logique de consommation observable, l'estimation reste traçable, ce qui correspond au traitement appliqué par Mordor Intelligence.

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la croissance rapide de la publicité cloud ?

Le calcul élastique, les outils créatifs d'intelligence artificielle intégrés et les architectures de données axées sur la confidentialité améliorent simultanément les performances et la conformité, motivant une migration budgétaire soutenue vers les plateformes cloud.

Comment un déploiement hybride améliore-t-il les résultats publicitaires ?

Les architectures hybrides maintiennent les données d'identité sensibles dans des environnements contrôlés tout en déchargeant les analyses vers des clouds publics, équilibrant la conformité avec une réponse aux enchères en moins d'une seconde.

Quel rôle joue l'intelligence artificielle générative dans la création d'actifs marketing ?

L'intelligence artificielle générative compresse la production de plusieurs jours à quelques heures, permettant de tester des dizaines de variantes créatives en cours de diffusion et d'améliorer le retour sur les dépenses médias.

Les frais de sortie cloud affectent-ils matériellement le retour sur investissement de la technologie publicitaire ?

Oui. Les frais de transfert de données sortantes peuvent ajouter des coûts notables, incitant de nombreux annonceurs à consolider leurs analyses auprès d'un seul fournisseur ou à investir dans des interconnexions directes.

Comment les lois sur la souveraineté des données influencent-elles les choix de déploiement ?

Les mandats qui restreignent la résidence des données imposent des instances spécifiques à chaque région, poussant les fournisseurs à proposer des modèles de cloud souverain conformes et des cadres de politique en tant que code.

Quel secteur vertical se développe le plus rapidement dans l'adoption de la publicité cloud ?

Les médias et le divertissement affichent la croissance la plus élevée, portés par la monétisation des inventaires de streaming et les formats publicitaires interactifs intégrés aux flux.

Dernière mise à jour de la page le: