Taille et parts du marché de la publicité en ligne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 323.74 Milliards de dollars |

| Taille du Marché (2031) | 525.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la publicité en ligne par Mordor Intelligence

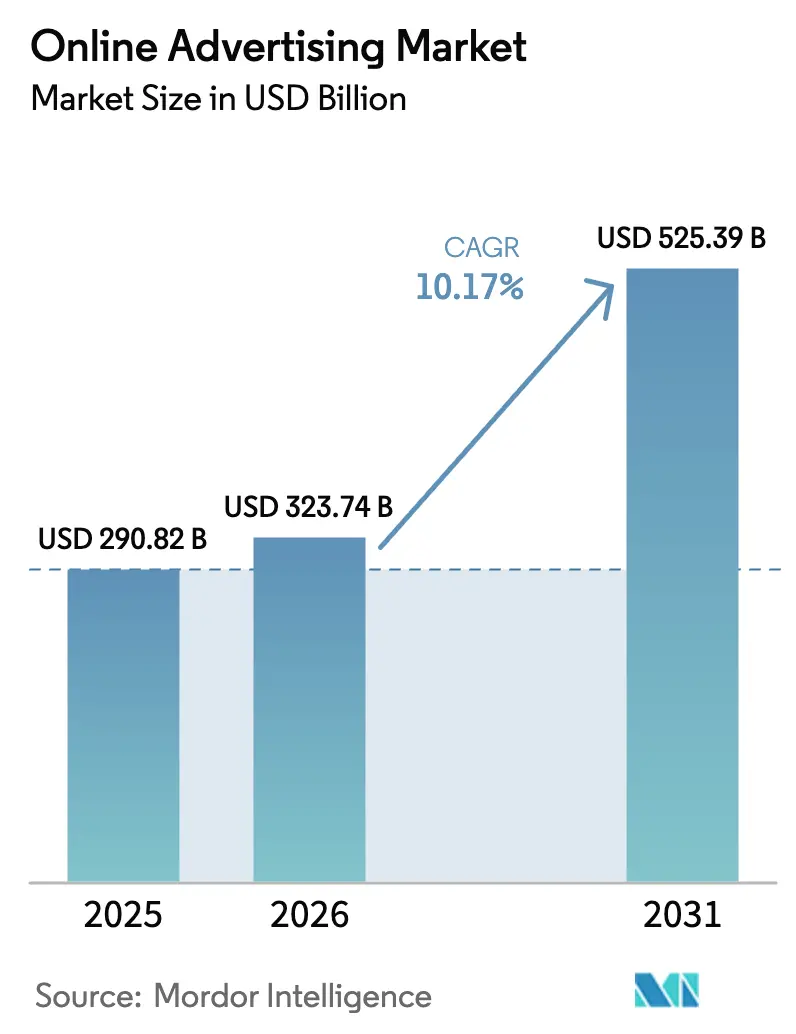

La taille du marché de la publicité en ligne devrait passer de 290,82 milliards USD en 2025 et 323,74 milliards USD en 2026 à 525,39 milliards USD d'ici 2031, enregistrant un CAGR de 10,17 % entre 2026 et 2031.

La croissance reflète un transfert régulier des budgets de la télévision linéaire vers les canaux numériques adressables, la monétisation rapide des réseaux de médias de détail et une utilisation plus approfondie de l'automatisation programmatique qui relie les dépenses à des résultats d'achat mesurables. Les annonceurs privilégient les inventaires basés sur les enchères qui actualisent les offres en quelques millisecondes, s'appuient sur les vidéos courtes qui surpassent les bannières statiques et ciblent les audiences migrant vers les écrans mobiles et de télévision connectée. L'avantage concurrentiel découle désormais de la possession de données consommateurs de première partie plutôt que de la simple échelle, tandis que les différentiels de croissance régionaux favorisent l'Asie-Pacifique, où les super-applications intègrent achats, paiements et flux sociaux au sein d'une même connexion. Dans ce contexte, la réglementation sur la vie privée, les taxes sur les services numériques et la fraude par robots gonflent les coûts de conformité pour les entreprises de technologie publicitaire de taille moyenne et concentrent les dépenses au sein des grandes plateformes capables d'absorber les nouveaux frais généraux.

Principaux enseignements du rapport

- Par modèle d'achat publicitaire, les enchères en temps réel programmatiques ont dominé avec 54,28 % de la part du marché de la publicité en ligne en 2025 et progressent à un CAGR de 11,22 % jusqu'en 2031.

- Par plateforme, le mobile a représenté 63,79 % de la taille du marché de la publicité en ligne en 2025, tandis que la télévision connectée progresse à un CAGR de 11,09 % jusqu'en 2031.

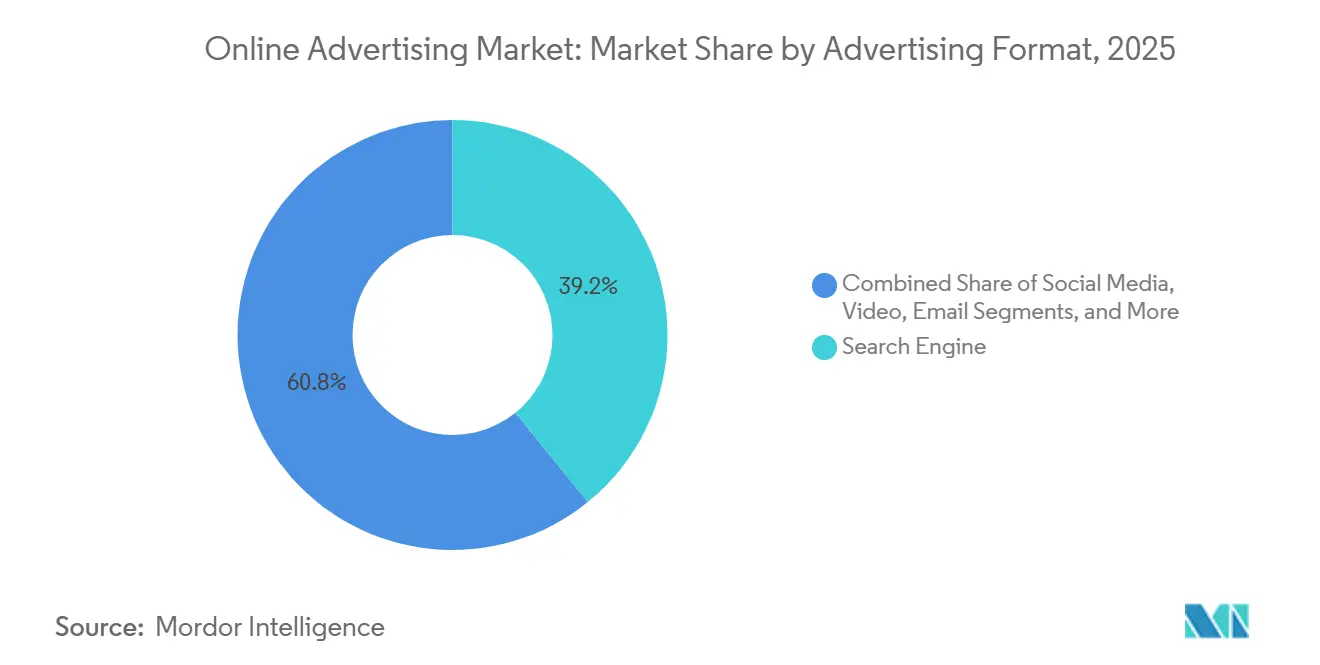

- Par format publicitaire, la recherche a conservé une part de revenus de 39,16 % en 2025 ; la vidéo est le format à la croissance la plus rapide avec un CAGR de 10,59 % jusqu'en 2031.

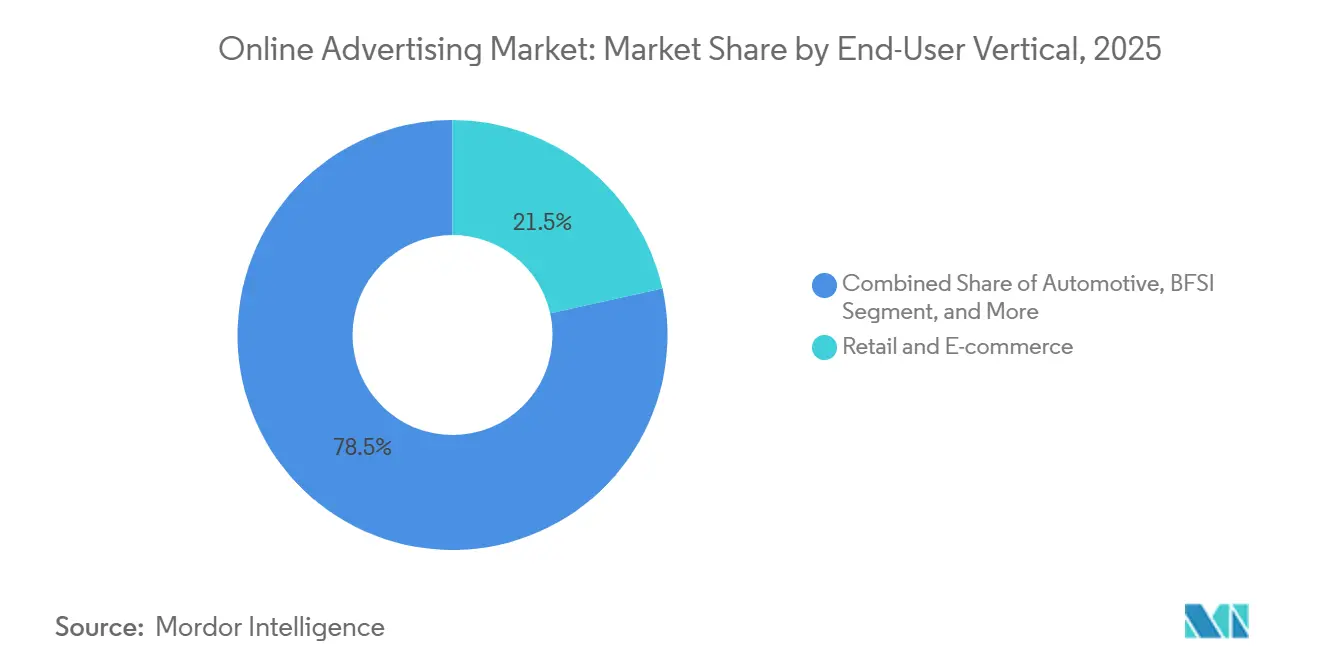

- Par secteur d'utilisation final, le commerce de détail et l'e-commerce ont capté 21,53 % des dépenses en 2025 et devraient progresser à un CAGR de 10,84 % jusqu'en 2031.

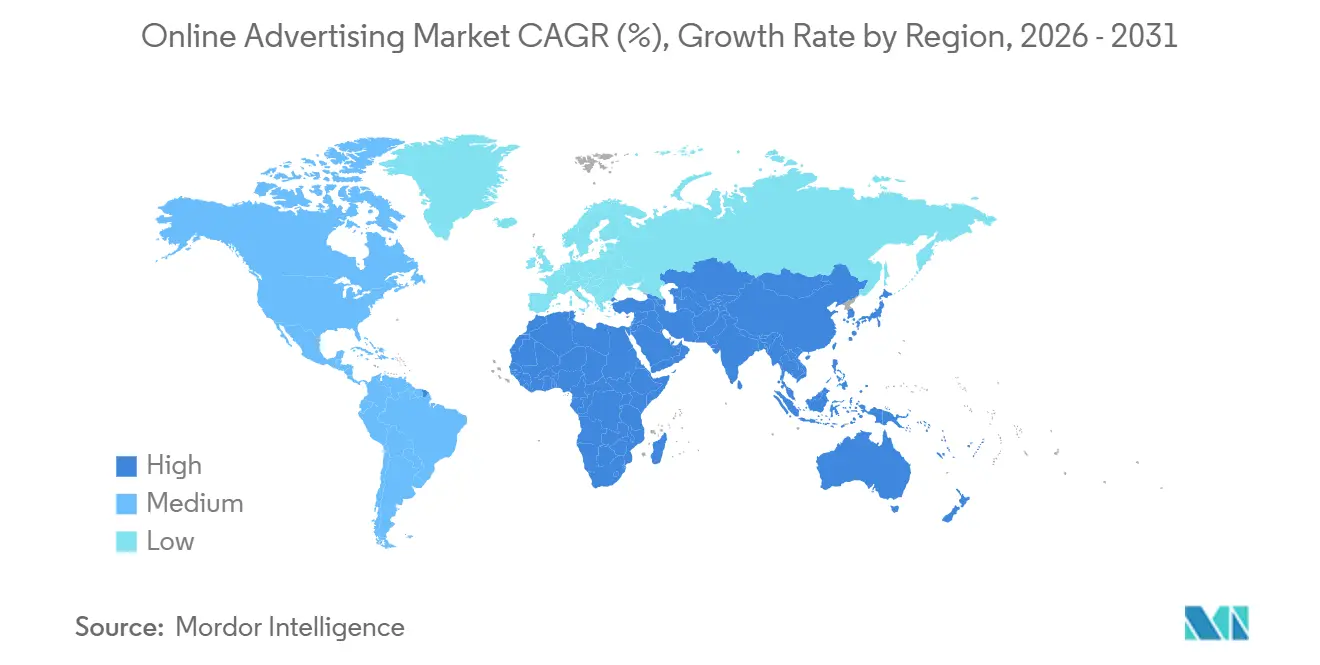

- Par géographie, l'Amérique du Nord détenait environ 35,19 % du marché de la publicité en ligne en 2025, tandis que l'Asie-Pacifique a enregistré le taux de croissance à deux chiffres le plus rapide jusqu'en 2031 à 11,37 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la publicité en ligne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Monétisation des réseaux de médias de détail stimulant le ROAS en boucle fermée pour les marques de produits de grande consommation | +2.1% | Mondial, avec concentration en Amérique du Nord, en Europe et en Chine | Moyen terme (2 à 4 ans) |

| Augmentation de la pénétration des smartphones stimulant les impressions publicitaires mobiles à l'échelle mondiale | +1.8% | Mondial, avec accélération en Asie-Pacifique, au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Transfert des budgets télévisés vers les plateformes de télévision connectée élargissant l'inventaire vidéo programmatique | +2.3% | Amérique du Nord et Europe en tête, émergent en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Publicités vidéo immersives activées par la 5G accélérant les dépenses en Asie du Sud-Est | +1.5% | Asie du Sud-Est en premier lieu, avec répercussions sur l'Inde et le Moyen-Orient | Moyen terme (2 à 4 ans) |

| Optimisation créative dynamique générée par l'IA réduisant le CPA en Amérique du Nord | +1.6% | Amérique du Nord et Europe, adoption précoce en Australie | Court terme (≤ 2 ans) |

| Intégration commerce-recherche dans les super-applications alimentant les publicités intégrées aux applications en Chine et en Asie du Sud-Est | +1.9% | Chine et Asie du Sud-Est en tête, adoption limitée en Amérique du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Monétisation des réseaux de médias de détail stimulant le ROAS en boucle fermée pour les marques de produits de grande consommation

Les réseaux de médias de détail sont devenus des centres de profit stratégiques en 2025, Amazon Ads, Walmart Connect et Instacart Ads attirant conjointement environ 50 milliards USD de dépenses annuelles. Les marques valorisent l'attribution en boucle fermée qui relie les impressions sur site aux passages en caisse confirmés, éliminant les approximations autour des indicateurs de visibilité. Bain and Company a calculé un retour sur investissement publicitaire trois à cinq fois supérieur pour les médias de détail par rapport à l'affichage sur le web ouvert en 2025. Sam's Club a étendu sa plateforme Member Access Platform en fournissant aux fournisseurs des données transactionnelles pour des capacités de segmentation d'audience granulaires que les éditeurs conventionnels ne peuvent pas égaler. En conséquence, les supports d'affichage traditionnels perdent des parts de budget, et l'offre d'inventaire se concentre dans des écosystèmes verticalement intégrés qui possèdent à la fois le serveur publicitaire et le point de vente.

Augmentation de la pénétration des smartphones stimulant les impressions publicitaires mobiles à l'échelle mondiale

Les abonnements mondiaux aux smartphones ont atteint 6,8 milliards en 2025, portant le mobile à 63,79 % des dépenses totales et offrant aux annonceurs un écran toujours actif qui domine le temps médiatique quotidien.[1]Ericsson, "Rapport sur la mobilité," ericsson.com Les utilisateurs passent en moyenne 4,8 heures par jour sur des appareils portables, soit plus du double de l'engagement sur ordinateur de bureau. Les téléphones 5G moins chers en Inde, en Indonésie et au Nigeria élargissent les audiences adressables là où la possession d'ordinateurs de bureau reste inférieure à 20 %. Les campagnes Performance Max de Google ont généré 18 % de conversions supplémentaires par dollar sur les emplacements mobiles par rapport aux ordinateurs de bureau au cours du premier semestre 2025, renforçant la préférence des annonceurs pour les stratégies créatives axées sur le mobile.

Transfert des budgets télévisés vers les plateformes de télévision connectée élargissant l'inventaire vidéo programmatique

Les dépenses de télévision linéaire aux États-Unis ont chuté de 8 % en glissement annuel en 2025, libérant 7 milliards USD qui ont migré vers des environnements de télévision connectée offrant un ciblage d'audience et des rapports en temps réel. Amazon a introduit des publicités sur Prime Video en 2024, ajoutant instantanément 200 millions de téléspectateurs avec publicités. Le chiffre d'affaires de la plateforme Roku a progressé de 16 % en 2025, les canaux programmatiques contribuant à 55 % des ventes publicitaires contre 42 % en 2023. Les annonceurs bénéficient d'une segmentation au niveau du foyer et de taux de complétion de 90 % que la diffusion hertzienne ne peut pas reproduire, accélérant le désabonnement au câble et pesant sur les marges des réseaux traditionnels.

Publicités vidéo immersives activées par la 5G accélérant les dépenses en Asie du Sud-Est

Les abonnements 5G en Asie du Sud-Est ont dépassé 150 millions en 2025, permettant des vidéos verticales haute définition et des essayages en réalité augmentée qui étaient limités par la bande passante en 4G.[2]GSMA Intelligence, "Économie mobile Asie-Pacifique 2025," gsma.com TikTok a signalé un engagement 22 % plus élevé pour les publicités immersives en Indonésie par rapport aux unités standard dans le fil d'actualité. Le partenariat de Telkomsel avec Google permet un inventaire vidéo à accès gratuit, étendant la portée auprès des utilisateurs sensibles aux prix tout en préservant les données comportementales de première partie.[3]Telkomsel, "Partenariat Google," telkomsel.com Cette convergence de la vitesse du réseau, des appareils riches en capteurs et des outils créatifs accroît l'appétit des marques pour les formats expérientiels en Asie du Sud-Est.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Perte de signal due à la suppression des cookies tiers dans l'UE compromettant le ciblage | -1.4% | Europe en tête, avec impact secondaire en Amérique du Nord et en Australie | Moyen terme (2 à 4 ans) |

| Taxes sur les services numériques au Royaume-Uni et en France comprimant les marges des plateformes | -0.8% | Royaume-Uni et France en premier lieu, expansion potentielle vers l'Allemagne et l'Italie | Court terme (≤ 2 ans) |

| Réglementations strictes sur la vie privée telles que le CCPA et le LGPD augmentant les coûts de conformité | -1.1% | Amérique du Nord (Californie), Amérique du Sud (Brésil), avec influence en Asie-Pacifique | Long terme (≥ 4 ans) |

| Trafic frauduleux généré par des robots à base d'IA gonflant les CPM dans les marchés émergents | -0.9% | Marchés émergents en Asie, en Afrique et en Amérique du Sud, avec répercussions sur l'Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Perte de signal due à la suppression des cookies tiers dans l'Union européenne compromettant le ciblage

La suppression progressive des cookies tiers par Google a supprimé les identifiants intersites pour 65 % des internautes européens à mi-2025. L'IAB Europe a enregistré une baisse de 23 % des CPM programmatiques pour les éditeurs du web ouvert au cours du premier semestre 2025. Le chiffre d'affaires européen de Criteo a reculé de 11 % en glissement annuel au deuxième trimestre 2025, les partenariats de données commerciales n'ayant pas réussi à remplacer entièrement les cookies déterministes. Les API de Privacy Sandbox restent en dessous de 30 % d'adoption en décembre 2025, élargissant l'écart de performance entre les jardins clos et le web ouvert.

Taxes sur les services numériques au Royaume-Uni et en France comprimant les marges des plateformes

Les prélèvements de 2 % au Royaume-Uni et de 3 % en France sur le chiffre d'affaires brut de la publicité numérique ont extrait environ 1,2 milliard USD des opérateurs de plateformes en 2025. Les plateformes côté offre de plus petite taille telles que PubMatic et Magnite ont subi des baisses de 4 % à 6 % de leur résultat net, les contraignant à augmenter leurs tarifs pour les annonceurs ou à réduire les parts de revenus versées aux éditeurs. L'incertitude autour d'une taxe plus large à l'échelle de l'UE en 2027 retarde les investissements en infrastructure et pousse certains fournisseurs à délocaliser leurs entités juridiques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par format publicitaire : la vidéo s'accélère à mesure que la monétisation des formats courts arrive à maturité

La vidéo représentait 29 % des dépenses de 2025 et croît à un CAGR de 10,59 %, dépassant le marché global de la publicité en ligne. YouTube Shorts a enregistré 70 milliards de vues quotidiennes en 2025, et Alphabet a activé la monétisation mid-roll au deuxième trimestre, débloquant un nouvel inventaire.[4]Alphabet, "Appel aux résultats du T2 2025," abc.xyz Les unités intégrées au fil d'actualité de TikTok ont généré 14,5 milliards USD de chiffre d'affaires en 2024, en hausse de 35 % en glissement annuel. Les annonceurs intègrent des étiquettes de produits dans les images vidéo pour des achats en un seul clic, mêlant commerce et divertissement. La recherche a conservé une part dominante de 39,16 % en 2025 car les requêtes riches en intention convertissent deux à trois fois mieux que les emplacements interruptifs, bien que la croissance se modère à mesure que le volume de requêtes incrémentales plafonne. L'affichage fait face à des vents contraires structurels liés à la suppression des cookies, orientant les dépenses vers des emplacements contextuels qui affichent des CPM plus faibles. L'e-mail reste une niche pour les marques en vente directe aux consommateurs utilisant des listes propriétaires pour contourner les frais de plateforme, mais la saturation des boîtes de réception et le renforcement des filtres anti-spam limitent l'échelle.

Une deuxième vague d'innovation relie directement la vidéo aux données transactionnelles. La Fire TV d'Amazon intègre des superpositions achetables liées à la caisse Prime, tandis que Advantage+ de Meta génère des créations vidéo à la volée, réduisant le CPA de 12 % dans des études pilotes. À mesure que la vidéo fusionne avec le commerce et l'automatisation, la part du format dans la taille du marché de la publicité en ligne devrait continuer à s'élargir sur l'horizon de prévision.

Par plateforme : la télévision connectée perturbe la télévision linéaire à mesure que l'adressabilité s'étend

Le mobile a maintenu 63,79 % des dépenses en 2025 car les smartphones accompagnent les utilisateurs tout au long de la journée et génèrent un comportement multi-sessions. La part de la télévision connectée reste plus faible mais progresse à un CAGR de 11,09 %, la trajectoire de plateforme la plus rapide au sein du marché de la publicité en ligne. Prime Video d'Amazon a introduit des publicités auprès de 200 millions de téléspectateurs mondiaux, assouplissant temporairement les CPM de 12 % au premier trimestre 2024 avant que la demande ne rattrape. Roku a terminé 2024 avec 85 millions de comptes actifs, et Samsung Ads lit désormais les données de visionnage de 60 millions de téléviseurs intelligents en Amérique du Nord et en Europe. L'utilisation des ordinateurs de bureau diminue chez les jeunes cohortes qui privilégient la consommation axée sur le mobile, bien qu'elle conserve de la valeur pour les campagnes B2B en milieu professionnel. Les autres écrans tels que les jeux vidéo ou l'affichage numérique hors domicile ajoutent une portée incrémentale mais manquent de mesure unifiée, limitant pour l'instant les flux budgétaires.

Les solutions d'identité multi-écrans cherchent à relier l'exposition au niveau du foyer sur la télévision connectée au reciblage mobile. Le système d'exploitation Ventura de The Trade Desk offre un tableau de bord unique pour la planification sur l'affichage, l'audio et le streaming, simplifiant le flux de travail pour les annonceurs de taille moyenne entrant dans l'achat programmatique. À mesure que l'adressabilité s'améliore, la télévision connectée pourrait concurrencer le mobile pour les dollars incrémentaux, notamment pour les budgets vidéo de marque se déplaçant depuis la diffusion hertzienne.

Par secteur d'utilisation final : le commerce de détail et l'e-commerce en tête à mesure que l'attribution se resserre

Le commerce de détail et l'e-commerce représentaient 21,53 % des dépenses de 2025 et progresseront à un CAGR de 10,84 %, reflétant l'expansion des réseaux de médias de détail. Walmart Connect a réalisé 3,4 milliards USD de chiffre d'affaires au cours de l'exercice 2025, en hausse de 26 % en glissement annuel. Instacart Ads a dépassé 1 milliard USD en 2024, captant les budgets de marketing commercial directement au point d'achat. L'automobile a augmenté ses dépenses numériques de 14 % en 2025 pour lancer de nouveaux modèles de véhicules électriques en utilisant des vidéos à fort impact et des diffusions en direct qui contournent les concessionnaires traditionnels. Le secteur BFSI s'appuie sur des publicités axées sur le mobile pour promouvoir les services bancaires par application et les paiements sans contact. La santé reste réglementée en dehors des États-Unis, mais les applications de télémédecine créent des canaux conformes à la vie privée pour les messages spécifiques à certaines pathologies. Les secteurs sans données transactionnelles, tels que les médias de diffusion, font face à une compression des rendements, faisant de la connaissance commerciale de première partie le déterminant de la part future au sein du marché de la publicité en ligne.

Les détaillants étendent de plus en plus leurs données hors site. Sam's Club et Carrefour vendent des segments d'acheteurs dans les canaux de streaming et sociaux, produisant un contrôle de fréquence omnicanal. À mesure que l'attribution en boucle fermée devient la norme, la part du commerce de détail et de l'e-commerce dans la taille du marché de la publicité en ligne devrait continuer à progresser, comprimant les éditeurs qui ne peuvent pas égaler l'optimisation basée sur les achats.

Par modèle d'achat publicitaire : les enchères en temps réel programmatiques étendent leur avance à mesure que l'automatisation s'approfondit

Les enchères en temps réel programmatiques représentent déjà 54,28 % des dépenses de 2025 et affichent un CAGR de 11,22 %, renforçant l'automatisation comme flux de travail par défaut. La liquidité des enchères ouvertes permet aux annonceurs de longue traîne d'entrer avec des budgets inférieurs à 1 000 USD, bien que les petits acheteurs paient des CPM effectifs plus élevés que les cohortes d'entreprises qui négocient des remises sur volume. Le programmatique garanti séduit les campagnes de marque cherchant un placement dans du contenu premium à des tarifs fixes, mais croît plus lentement car l'offre est limitée et les éditeurs préfèrent les enchères maximisant le rendement. Les ordres d'insertion manuels se maintiennent pour les événements phares mais perdent des parts à mesure que les agences se numérisent. Les tableaux de bord en libre-service de Meta et Google simplifient la configuration des campagnes pour les PME mais transfèrent la charge créative sur les annonceurs, rendant les outils d'IA générative essentiels.

Les acteurs indépendants innovent pour concurrencer les jardins clos. L'IA Kokai de The Trade Desk utilise des grands modèles de langage pour corréler les signaux contextuels avec les modificateurs d'enchères, réduisant les impressions gaspillées de 18 % pour les pilotes automobiles. Magnite a affiché une croissance de 31 % en glissement annuel du chiffre d'affaires de la télévision connectée au troisième trimestre 2025, les applications de streaming ayant transféré l'inventaire invendu des accords directs vers les canaux programmatiques. À mesure que davantage d'impressions passent par des enchères automatisées, la part des enchères en temps réel programmatiques dans la part du marché de la publicité en ligne dépassera vraisemblablement 60 % avant 2031.

Analyse géographique

L'Amérique du Nord a contribué à 35,19 % des dépenses de 2025, ancrée par les États-Unis où les dépenses par habitant ont atteint 650 USD et où Google, Meta et Amazon ont absorbé plus de 60 % du budget. Le Canada a progressé de 9 % en 2025, porté par les réseaux de détail PC Optimum de Loblaw et Triangle Rewards de Canadian Tire. Le Mexique a avancé de 12 % grâce à la monétisation des données d'acheteurs par Mercado Libre. Bien que la réglementation sur la vie privée telle que la loi californienne sur la protection de la vie privée des consommateurs augmente les frais généraux de conformité, les consommateurs à forte valeur maintiennent des CPM premium.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 11,37 %. La Chine a généré environ 120 milliards USD de chiffre d'affaires publicitaire en 2025, Taobao et Douyin mêlant vidéo, commerce et paiements. L'Inde, l'Indonésie et le Vietnam s'appuient sur des utilisateurs exclusivement mobiles, permettant aux annonceurs de contourner l'infrastructure de l'ère des ordinateurs de bureau. Le Japon a transféré ses budgets vers la télévision connectée où NHK et Fuji Television ont lancé le streaming avec publicités. La Corée du Sud mise sur les écosystèmes de super-applications de Naver et Kakao. CartologyAI en Australie pousse l'audio programmatique tandis que la Nouvelle-Zélande reproduit ces modèles.

L'Europe fait face à la suppression des cookies et aux taxes sur les services numériques qui freinent la monétisation du web ouvert. L'Allemagne, le Royaume-Uni et la France représentent 55 % des dépenses régionales. Le Royaume-Uni a tout de même progressé de 7 % en 2025, les marques se réfugiant dans les jardins clos.[5]Advertising Association, "Rapport T4 2025," adassoc.org.uk La France a enregistré une croissance de 18 % de la télévision connectée grâce à l'insertion programmatique de publicités par Canal+. L'Italie et l'Espagne ont progressé respectivement de 9 % et 8 % grâce au commerce mobile.

L'Amérique du Sud a progressé de 13 % en 2025, le Brésil représentant 60 % des dépenses régionales grâce à la croissance des médias de détail de Mercado Libre et Magazine Luiza. L'Argentine a reculé de 5 % en raison des tensions monétaires. Les dépenses par habitant plus faibles à 85 USD limitent le potentiel de hausse, et la télévision connectée est en retard en raison des lacunes en matière de haut débit.

Le Moyen-Orient et l'Afrique sont les plus petits mais se développent rapidement. Les Émirats arabes unis et l'Arabie saoudite concentrent 70 % des dépenses du Moyen-Orient. La Turquie a progressé de 15 % en 2025 malgré la volatilité de la lire, et l'Afrique du Sud a augmenté de 11 % grâce aux placements mobiles WhatsApp Business. Les goulets d'étranglement des infrastructures freinent les formats à haute bande passante, mais les jeunes données démographiques offrent un potentiel à long terme au sein du marché de la publicité en ligne.

Paysage réglementaire

L'environnement réglementaire de la publicité en ligne se resserre autour de la confidentialité, de la transparence publicitaire et de la justification des allégations, ce qui alourdit la charge de conformité pour les annonceurs, les éditeurs et les intermédiaires de l'ad-tech. Dans l'Union européenne, le Digital Services Act (DSA) impose aux plateformes des obligations d'étiquetage et de transparence publicitaires, notamment l'obligation de divulguer des informations clés sur le ciblage publicitaire et les parties impliquées, avec des obligations renforcées pour les Très Grandes Plateformes en Ligne (VLOP) opérant à grande échelle (généralement au-delà de 45 millions d'utilisateurs mensuels dans l'UE). Par ailleurs, le règlement (UE) 2024/900 relatif à la transparence et au ciblage de la publicité politique (adopté en mars 2024) introduit des avis de transparence normalisés et des attentes de divulgation de type répertoire pour les publicités politiques en ligne, augmentant les exigences opérationnelles et de vérification pour les campagnes, les plateformes et les partenaires de vérification.

Le Royaume-Uni élabore son approche à travers des programmes tels que l'Online Advertising Taskforce (rapport d'avancement en 2025) et l'application continue de la confidentialité au titre du UK GDPR et du PECR. En mai 2026, l'Information Commissioner's Office (ICO) du Royaume-Uni a fourni un avis au Department for Science, Innovation and Technology (DSIT) concernant de nouvelles exceptions potentielles à la Regulation 6 du PECR (règles relatives aux cookies et au suivi similaire) pour la publicité en ligne, tout en notant que tout changement relatif au suivi reste soumis aux obligations du UK GDPR en matière de traitement des données personnelles. Aux États-Unis, la Federal Trade Commission (FTC) poursuit un cadre fondé sur des principes en vertu de la Section 5 du FTC Act (allégations véridiques, non trompeuses et étayées par des preuves) et des lignes directrices sur les recommandations et témoignages au titre du 16 CFR Part 255, façonnant les pratiques de divulgation dans la publicité d'influence, de performance et de marque.

Paysage concurrentiel

Le marché reste oligopolistique ; Google, Meta et Amazon ont capté environ 55 % des dépenses de 2025 en associant recherche, médias sociaux, commerce et streaming à des graphes de données de première partie inégalés. Les jardins clos intègrent serveur publicitaire, plateforme côté demande et outils de mesure, créant des coûts de changement élevés pour les annonceurs à la recherche d'une attribution en boucle fermée. Les entreprises indépendantes de technologie publicitaire telles que The Trade Desk, Magnite et PubMatic agrègent l'inventaire du web ouvert, mais leur potentiel de croissance dépend des éditeurs partageant des identifiants authentifiés à mesure que les cookies tiers disparaissent.

Les réseaux de médias de détail ajoutent un troisième pilier concurrentiel. Amazon, Walmart et Instacart disposent d'historiques de transactions qui offrent une attribution au niveau de l'unité de gestion des stocks indisponible pour les supports traditionnels. La technologie est le nouveau fossé : Advantage+ de Meta génère automatiquement des variantes publicitaires et a réduit le CPA de 12 % au troisième trimestre 2025, tandis que Kokai de The Trade Desk ajuste les enchères en fonction de la météo locale pour réduire le gaspillage de 18 %. Les fournisseurs plus petits dépourvus d'IA propriétaire font face à une compression des frais à mesure que les annonceurs se tournent vers des plateformes regroupant médias, création et analytique.

Les spécialistes régionaux progressent également. Tencent en Chine et Grab en Asie du Sud-Est intègrent des publicités dans des super-applications combinant messagerie, covoiturage et paiements, créant des jardins clos à l'échelle géographique. ByteDance intègre la caisse dans TikTok Shop sur 12 marchés, augmentant le ROAS de 18 % dans les pilotes. À mesure que les régimes de protection des données se renforcent, les plateformes qui possèdent des graphes de connexion restent les mieux positionnées pour capter des parts incrémentales au sein du marché de la publicité en ligne.

Leaders du secteur de la publicité en ligne

Google LLC

Meta Platforms Inc.

Amazon.com Inc. (Amazon Ads)

ByteDance Ltd. (TikTok)

Microsoft Corp. (LinkedIn, Bing Ads)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Le retail media et la mesure en circuit fermé continuent d'élargir la marge budgétaire pour les plateformes capables de relier l'exposition publicitaire aux résultats d'achat, comme l'illustrent Amazon Ads, Walmart Connect et Instacart Ads qui atteignent environ 50 milliards USD de dépenses annuelles combinées en 2025 dans le contexte de ce rapport. Cela soutient un espace vacant pour les extensions de retail media hors site et les flux de mesure interopérables permettant aux détaillants et aux annonceurs d'appliquer des segments d'acheteurs au-delà de l'inventaire détenu et exploité (par exemple, la vente de segments dans le streaming et le social pour soutenir le contrôle de fréquence omnicanal). Du côté de l'offre, les circuits programmatiques de la télévision connectée s'étendent à mesure que les offres publicitaires en streaming et l'insertion programmatique arrivent à maturité, mais la résolution d'identité et la mesure inter-écrans restent inégales selon les éditeurs, laissant une place aux couches d'activation et de mesure indépendantes.

La perte de signal liée à la confidentialité et les mandats de transparence modifient également la stratégie produit et les priorités d'investissement. En Europe, l'abandon des cookies et les exigences de transparence du DSA poussent les annonceurs vers les données propriétaires, la mesure basée sur le consentement, l'achat contextuel et la collaboration de type clean room, concentrant la valeur au sein des plateformes et éditeurs disposant d'un trafic authentifié. L'infrastructure et les capacités d'IA deviennent des contraintes pratiques et des zones d'opportunité : Meta a annoncé des plans de dépenses d'investissement très importants pour 2026 liés aux centres de données IA et à l'infrastructure cloud, et en juillet 2026 a annoncé une extension de son campus de centre de données de Richland Parish, en Louisiane, à 5 GW avec un investissement de 50 milliards USD, illustrant comment la disponibilité de la puissance de calcul peut influencer la latence des enchères, la modélisation et l'automatisation créative à grande échelle. En conséquence, la demande augmente pour les outils réduisant la friction créative et de mesure (optimisation créative dynamique, mesure de conversion modélisée et activation d'audience respectueuse de la confidentialité), tandis que les entreprises d'ad-tech de taille moyenne font face à des barrières plus élevées lorsque la profondeur de conformité et de calcul est absente.

Développements récents du secteur

- Avril 2026 : Google a annoncé la transition des Dynamic Search Ads (DSA) vers les campagnes AI Max for Search, le changement devant entrer en vigueur en septembre 2026. Cette évolution consolide l'automatisation et le ciblage dans un flux de travail plus récent piloté par l'IA, obligeant les annonceurs et agences à mettre à jour les structures de campagne, les intrants créatifs et les pratiques de mesure pour l'achat sur les moteurs de recherche.

- Décembre 2025 : Google a activé les publicités vidéo générées par IA dans YouTube Shorts, réduisant le temps de cycle de production créative de plusieurs semaines à quelques heures. Cette itération plus rapide favorise une vélocité de test plus élevée pour la vidéo courte, et accroît la pression concurrentielle sur les annonceurs dépourvus d'automatisation créative interne.

- Avril 2024 : Amazon a introduit des publicités sur Prime Video, augmentant sensiblement l'inventaire mondial de streaming financé par la publicité en apportant des publicités à une large base de spectateurs. Cela a accéléré le transfert des budgets vidéo de marque vers la télévision connectée et soutenu une demande programmatique plus large pour l'offre de streaming premium.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché couvre la publicité payante diffusée via des appareils connectés à internet, où les campagnes sont achetées et mesurées selon des bases de tarification courantes telles que le CPM, le CPC, le CPA ou des frais fixes. Il inclut les emplacements vendus via des outils en libre-service, des circuits programmatiques et des ordres d'insertion directs.

Exclusions du périmètre : Les frais de production, les arrangements de troc avec des influenceurs et l'inventaire numérique hors domicile non internet sont exclus de la valeur du marché.

Aperçu de la segmentation

- Par format publicitaire

- Médias sociaux

- Moteur de recherche

- Vidéo

- Publicité display

- Par plateforme

- Mobile

- Ordinateur de bureau et portable

- Télévision connectée

- Autres plateformes

- Par secteur d'utilisation final

- Automobile

- Commerce de détail et e-commerce

- Santé et pharmacie

- BFSI

- Télécommunications

- Autres secteurs d'utilisation final

- Par modèle d'achat publicitaire

- Enchères en temps réel programmatiques

- Programmatique garanti

- Ordre d'insertion direct

- Libre-service

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la cartographie du bassin de dépenses et des canaux de diffusion qui rendent la publicité en ligne mesurable en dollars. Nous nous appuyons sur des références publiques telles que les statistiques du commerce électronique de détail du U.S. Census, l'Union internationale des télécommunications pour les indicateurs de connectivité, les comptes nationaux de l'OCDE pour l'intensité publicitaire par rapport au PIB, et la Banque mondiale pour les séries d'inflation et de taux de change.

Pour maintenir des hypothèses fondées, des vérifications supplémentaires sont effectuées à partir des dépôts SEC et présentations aux investisseurs des principaux éditeurs numériques et intermédiaires de l'ad-tech, des transcriptions d'appels de résultats, et des sites web d'associations et de régulateurs réputés décrivant les règles publicitaires et les limites de confidentialité. Lorsque des données financières structurées d'entreprises sont nécessaires, ou lorsque des signaux de brevets, des données commerciales au niveau des expéditions pour le matériel lié à la publicité, ou des détails de contrats et d'appels d'offres doivent être quantifiés, nous utilisons également des abonnements à des bases de données payantes approuvées pour ces usages précis. Les sources documentaires énumérées ici sont illustratives, et de nombreuses autres références publiques ont été utilisées pour la collecte de données, les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour vérifier la cohérence des parts de canaux, de la progression des prix et de la répartition des modèles d'achat, car ces éléments évoluent plus rapidement que la plupart des jeux de données publics. Nous échangeons avec des équipes du côté de la demande (marketeurs de marque et de performance), des équipes du côté de l'offre (éditeurs et réseaux), et des prestataires de services. Ensuite, nous validons les différences entre l'APAC, l'EMEA et les Amériques afin que le mix final ne soit pas dominé par le schéma de canal et de monétisation d'une seule région.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Dirigeants (CXO) : 13 % | APAC : 47 % |

| Rang intermédiaire : 45 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 30 % |

| Acteurs plus petits : 18 % | Managers : 52 % | Amériques : 23 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une reconstruction descendante de la demande où les budgets publicitaires totaux sont reconstitués à partir des signaux de dépenses médias numériques, de la pénétration des utilisateurs internet et des smartphones, et de la transition continue des médias hors ligne vers les formats en ligne. Les totaux sont ensuite répartis à l'aide d'indicateurs de mix observables tels que la part de la recherche par rapport à l'affichage et à la vidéo, l'usage mobile par rapport au bureau et à la CTV, et la répartition entre le RTB programmatique, les ordres d'insertion directs et l'achat en libre-service.

Pour éviter toute dérive des totaux, nous corroborons le résultat avec des approximations ascendantes sélectives, notamment des consolidations de revenus d'éditeurs échantillonnés, des vérifications de canal sur les fourchettes de CPM et de CPC, et des vérifications de volume par couverture (impressions, clics et vues vidéo traduits via des taux de monétisation typiques). Lorsque les éléments ascendants sont incomplets, les lacunes sont combinées à l'aide de pondérations de substitution issues de géographies comparables, puis ajustées après que les retours primaires confirment la direction et l'ampleur de l'écart.

Pour les prévisions, une analyse de scénarios est utilisée car la tarification, les règles de confidentialité et le mix de plateformes peuvent évoluer par paliers plutôt que progressivement. Les intrants les plus importants incluent les tendances de charge publicitaire numérique, les changements liés aux cookies et aux identifiants, les taux de croissance du retail media, l'expansion de l'inventaire CTV, et les évolutions attendues du CPM et du CPC, qui sont examinés avec les interviewés afin que les perspectives finales restent pratiques et explicables.

Validation des données et cycle de mise à jour

La validation est effectuée par triangulation et vérifications de variance afin que le modèle reste traçable. Nous comparons les résultats à des signaux indépendants tels que les tendances régionales des dépenses numériques, l'orientation des revenus des éditeurs et les évolutions des modèles d'achat, puis les anomalies sont examinées avant validation finale.

Si une divergence significative est constatée, l'équipe revérifie les hypothèses, recontacte les répondants concernés, et revoit le calendrier des devises et le traitement de l'inflation pour éliminer les distorsions évitables. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements majeurs se produisent, tels que des changements de politique affectant le suivi, des chocs de demande importants, ou des mouvements de prix soudains. Avant livraison, une dernière relecture par un analyste est effectuée afin que les clients disposent de la vue la plus récente.

Estimation du marché de la publicité en ligne de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour la publicité en ligne ne s'alignent pas toujours, car les limites de ce qui est comptabilisé peuvent différer légèrement, même lorsque le libellé semble identique. Les différences proviennent généralement de ce qui est inclus dans les dépenses publicitaires, de la manière dont les modèles d'achat sont traités, et de la question de savoir si des éléments connexes comme les services de production sont intégrés au chiffre.

Le tableau montre également que le choix de l'année et le calendrier des devises peuvent élargir l'écart, car la tarification et le volume peuvent évoluer rapidement dans la recherche, la vidéo et la CTV. Certaines estimations s'appuient sur des définitions plus larges de la « publicité sur internet » qui mélangent davantage de types d'activités, tandis que d'autres se construisent à partir de bassins de dépenses médias mais appliquent des répartitions de canaux et des hypothèses de croissance différentes, qui ne sont pas toujours vérifiées avec les acteurs du marché.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 323,74 milliards USD (2026) | |

| Éditeur de recherche sectorielle A | 566,58 milliards USD (2026) | Utilise un périmètre plus large des dépenses publicitaires numériques pouvant intégrer des catégories de monétisation connexes et des définitions de plateforme plus larges, ce qui augmente le total par rapport à un bassin de publicité en ligne strictement défini. |

| Éditeur professionnel B | 888,52 milliards USD (2026) | Rapporté selon une approche de « publicité sur internet » pouvant inclure un ensemble plus large de revenus de promotion basés sur internet et d'offres connexes, ce qui gonfle les totaux par rapport à un décompte plus restreint des médias payants. |

Le tableau met en évidence un écart lié au périmètre, et dans le modèle de Mordor Intelligence, la valeur est limitée aux publicités payantes diffusées sur des appareils connectés à internet et exclut les frais de production, le troc avec des influenceurs, et l'affichage numérique hors domicile non internet, ce qui fait passer le total de 2026 en dessous des chiffres plus larges de type dépenses. Avec les mêmes intrants de base visibles dans les données publiques, puis ajustés par des vérifications primaires, le résultat reste équilibré et reproductible, et les utilisateurs peuvent retracer les évolutions jusqu'à des facteurs clairs de mix et de tarification.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la publicité en ligne ?

Le marché de la publicité en ligne a atteint 323,74 milliards USD en 2026 et devrait croître jusqu'à 525,39 milliards USD d'ici 2031.

Quelle plateforme se développe le plus rapidement dans la publicité numérique ?

La télévision connectée est la plateforme à la croissance la plus rapide, progressant à un CAGR de 11,09 % jusqu'en 2031 à mesure que les services de streaming développent leurs niveaux avec publicités.

Pourquoi les réseaux de médias de détail attirent-ils davantage de dépenses publicitaires ?

Ils relient les impressions publicitaires aux passages en caisse confirmés au sein du même écosystème, offrant un retour sur investissement publicitaire trois à cinq fois supérieur à celui de l'affichage sur le web ouvert.

Comment la suppression des cookies tiers affecte-t-elle les annonceurs ?

La suppression des cookies en Europe a réduit les CPM programmatiques de 23 % pour les éditeurs du web ouvert, poussant les annonceurs vers les données de première partie au sein des jardins clos.

Quelle région offre le plus grand potentiel de croissance ?

L'Asie-Pacifique est en tête avec un CAGR de 11,37 % grâce aux populations axées sur le mobile, aux écosystèmes de super-applications et à la hausse des revenus disponibles.

Quel rôle joue l'IA dans la publicité numérique ?

L'IA générative automatise la production créative et l'optimisation des enchères, réduisant le coût par acquisition de pourcentages à deux chiffres dans les premiers déploiements.

Dernière mise à jour de la page le: