Taille et Part du Marché de l'Authentification Avancée dans le Secteur des Services Financiers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

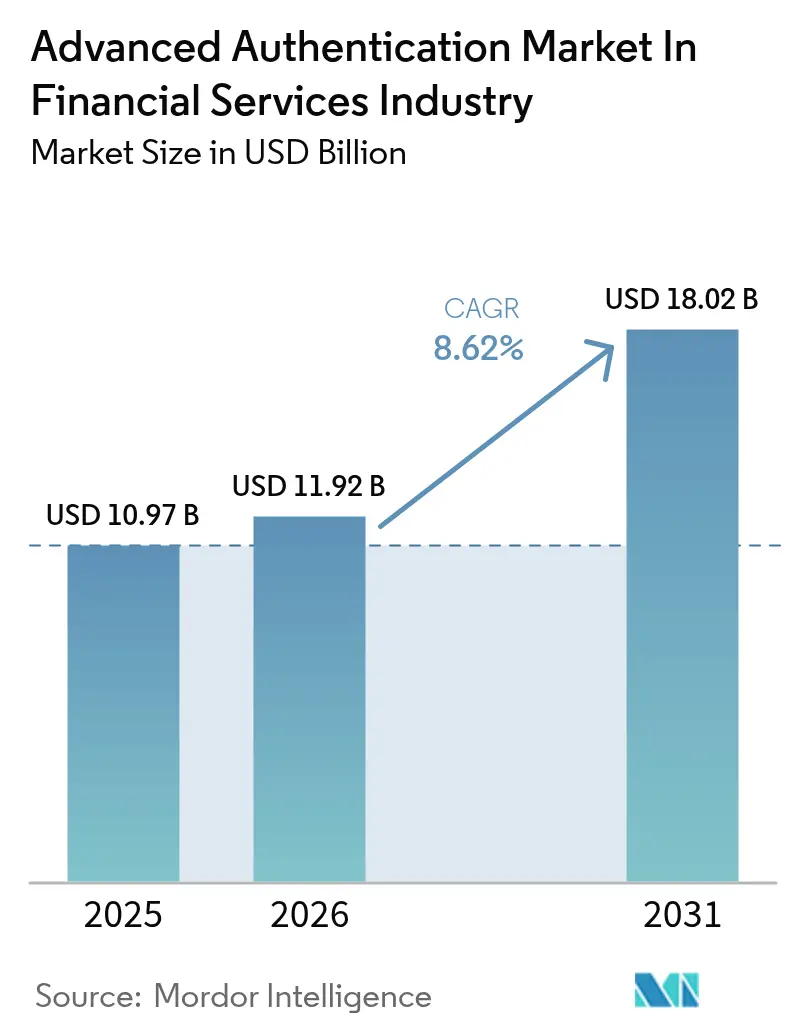

| Taille du Marché (2026) | 11.92 Milliards de dollars |

| Taille du Marché (2031) | 18.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.62% CAGR |

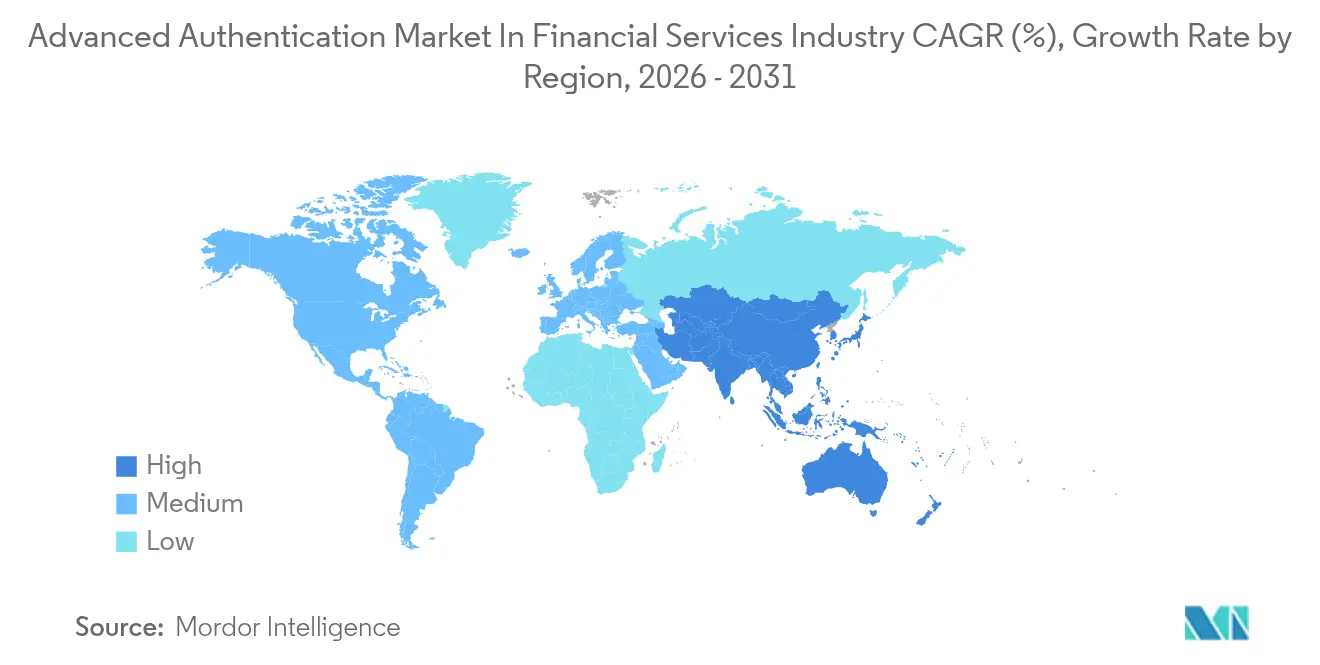

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

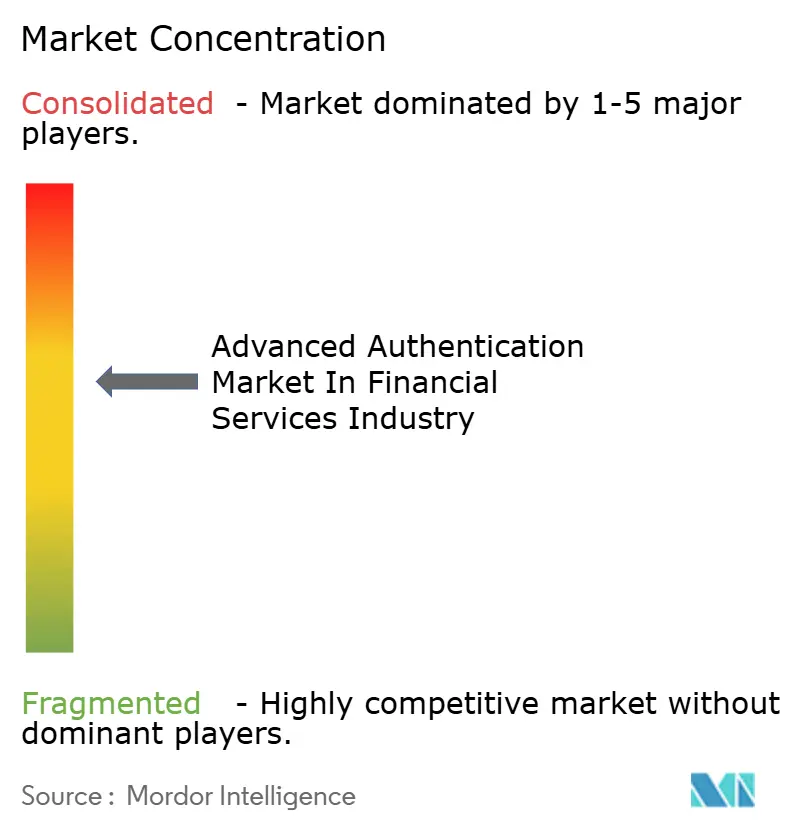

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Authentification Avancée dans le Secteur des Services Financiers par Mordor Intelligence

La taille du marché de l'authentification avancée dans le secteur des services financiers était évaluée à 10,97 milliards USD en 2025 et devrait croître de 11,92 milliards USD en 2026 pour atteindre 18,02 milliards USD d'ici 2031, à un TCAC de 8,62 % au cours de la période de prévision (2026-2031). La croissance repose sur quatre piliers : la numérisation rapide de la banque de détail, le renforcement des mandats mondiaux de sécurité, la baisse des coûts des capteurs et l'utilisation croissante de l'analytique comportementale qui vérifie continuellement l'identité, plutôt qu'à un seul moment de connexion. Les institutions réallouent leurs budgets des jetons matériels vers des plateformes natives du cloud qui orchestrent les signaux biométriques, d'appareils et comportementaux en moins de 200 millisecondes, protégeant ainsi les revenus alors que les services mobiles représentent plus de 80 % des interactions avec les clients. La différenciation concurrentielle repose désormais sur la précision des algorithmes dans des conditions réelles, la latence inférieure à 250 millisecondes pour les paiements en temps réel, et l'étendue des intégrations préconstruites qui limitent les modifications du code bancaire central. Les fournisseurs capables de satisfaire ces exigences tout en respectant les règles de confidentialité, telles que l'Article 9 du Règlement Général sur la Protection des Données, sont en position de capter une part disproportionnée du marché de l'authentification avancée dans le secteur des services financiers.

Principaux Enseignements du Rapport

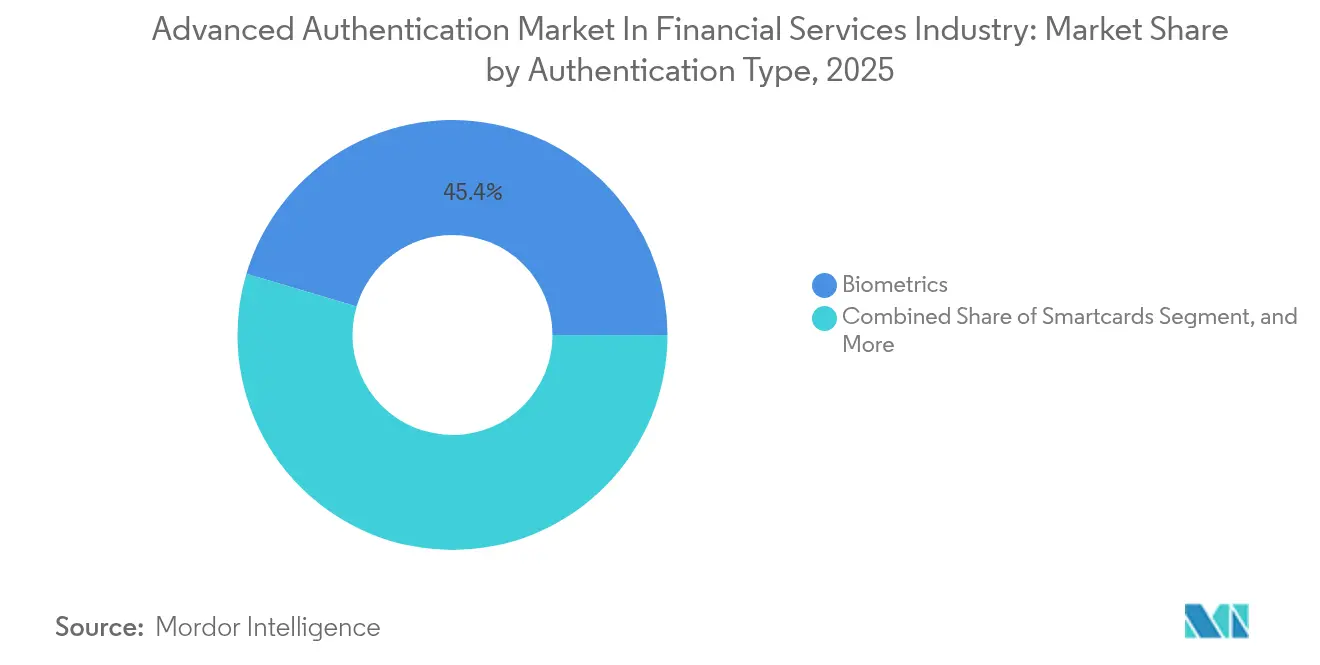

- Par type d'authentification, la biométrie a dominé le marché de l'authentification avancée dans le secteur des services financiers avec une part de revenus de 45,41 % en 2025, tandis que la biométrie comportementale devrait croître à un TCAC de 11,12 % jusqu'en 2031.

- Par composant, le matériel a contribué à hauteur de 44,35 % des revenus de 2025 sur le marché de l'authentification avancée pour le secteur des services financiers ; le logiciel devrait progresser à un TCAC de 10,25 % jusqu'en 2031.

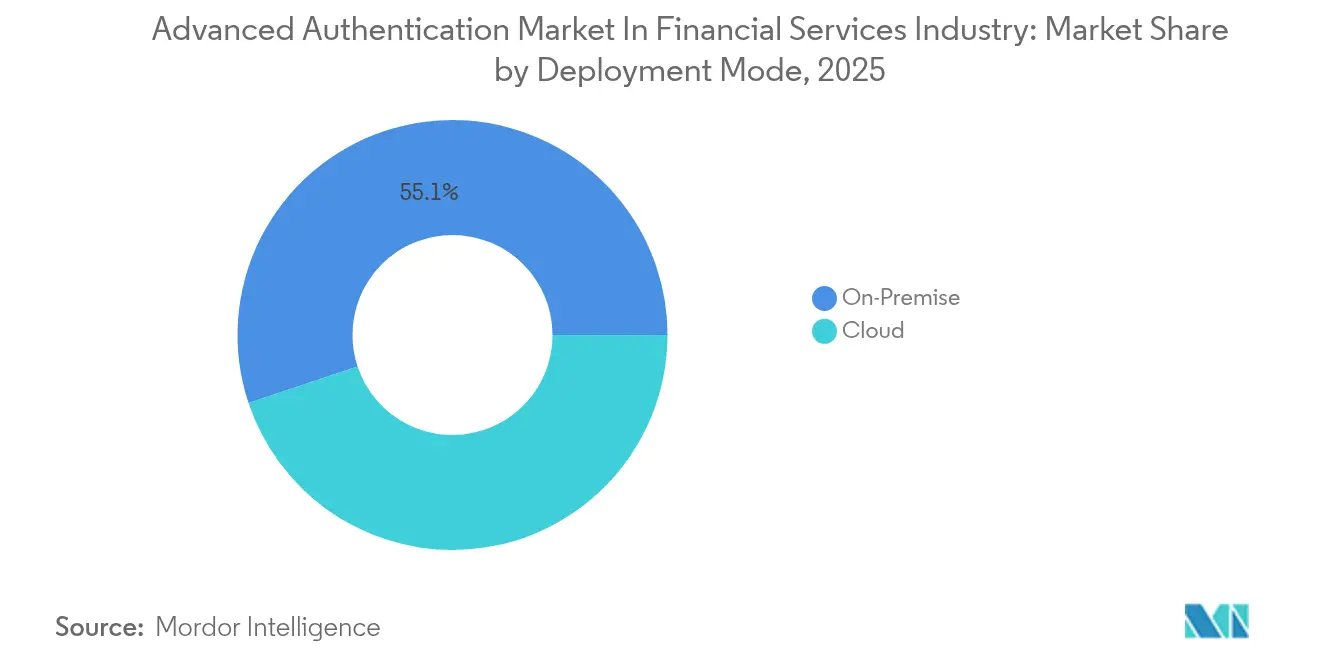

- Par mode de déploiement, le sur site détenait 55,12 % des revenus du marché de l'authentification avancée pour le secteur des services financiers en 2025 ; cependant, le cloud devrait enregistrer un TCAC de 10,62 % sur la période de prévision.

- Par application utilisateur final, la banque de détail représentait 41,05 % de la demande du marché de l'authentification avancée dans le secteur des services financiers en 2025, tandis que les plateformes de gestion de patrimoine et de technologie financière devraient se développer à un TCAC de 11,52 %.

- Par géographie, l'Amérique du Nord détenait une part de marché de 36,85 % du marché de l'authentification avancée dans le secteur des services financiers en 2025, tandis que l'Asie-Pacifique devrait afficher un TCAC de 11,09 %, le plus rapide au monde.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Perspectives et Tendances du Marché de l'Authentification Avancée dans le Secteur des Services Financiers

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Délai d'Impact |

|---|---|---|---|

| Prolifération de la banque numérique et des transactions mobiles | +2.1% | Mondial, plus fort en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Montée en puissance des mandats réglementaires pour une authentification forte des clients | +1.8% | Europe, Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Escalade des menaces de cybersécurité et des pertes liées à la fraude | +1.6% | Mondial | Court terme (≤ 2 ans) |

| Intégration croissante de la biométrie comportementale dans les plateformes basées sur le risque | +1.3% | Amérique du Nord, Europe, noyau Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption de cadres d'identité décentralisée et de portefeuilles auto-souverains | +0.9% | Europe, Amérique du Nord, marchés sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Essor du FIDO2 sans mot de passe dans les parcours aux distributeurs automatiques et en agence | +1.1% | Amérique du Nord, Europe, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération de la Banque Numérique et des Transactions Mobiles

La pénétration mobile devrait dépasser 75 % des clients de détail sur les marchés matures d'ici 2024, et les applications mobiles représentent désormais plus de 60 % de toutes les transactions hors agence en Amérique du Nord et en Europe.[1]Réserve Fédérale, "Étude sur les Paiements 2024," federalreserve.gov Cette montée en puissance oblige les banques à réduire les fenêtres de décision en dessous de 200 millisecondes, déplaçant les investissements vers des méthodes biométriques et comportementales qui authentifient silencieusement en arrière-plan. Les volumes de paiements en temps réel aux États-Unis ont progressé de 47 % d'une année sur l'autre au premier semestre 2024, suscitant une demande d'assurance continue de l'identité tout au long des transferts en plusieurs étapes. La détection de vivacité est intégrée dans les kits de développement logiciel mobiles pour contrer la hausse de 300 % des attaques par hypertrucage que les régulateurs ont mis en évidence dans les rapports d'incidents de 2024. Dans le même temps, la version 4.0 de la Norme de Sécurité des Données de l'Industrie des Cartes de Paiement exige une authentification multi-facteurs pour chaque achat sans présentation de carte dépassant 30 USD, accélérant le remplacement des mots de passe à usage unique par la biométrie qui utilise les capteurs natifs des appareils. Collectivement, ces facteurs ajoutent plus de vingt points de pourcentage de volume au marché de l'authentification avancée dans le secteur des services financiers chaque trimestre, stimulant l'expansion des revenus des fournisseurs.

Montée en Puissance des Mandats Réglementaires pour une Authentification Forte des Clients

L'Autorité Bancaire Européenne a étendu les exemptions pour les transactions à faible risque à 100 EUR en 2024, tout en exigeant simultanément que les moteurs de détection de fraude atteignent une précision de 99,5 %, ce qui a incité à l'adoption de l'analytique comportementale qui suit plus de 2 000 paramètres par session.[2]Autorité Bancaire Européenne, "Rapports d'Incidents Sous PSD2 2024," eba.europa.eu En octobre 2024, la Banque de Réserve de l'Inde a rendu obligatoire un facteur supplémentaire pour chaque paiement numérique supérieur à 5 000 INR, une règle qui élimine les mots de passe statiques pour 78 % des transactions de détail dans le pays. L'Autorité Monétaire de Singapour a révisé son cadre de Gestion des Risques Technologiques en mars 2024, en introduisant des mesures adaptatives au risque pour les transferts de grande valeur, favorisant ainsi les plateformes cloud capables d'ingérer des flux de renseignements sur les menaces. La version 4.0 de la Norme de Sécurité des Données de l'Industrie des Cartes de Paiement classe désormais les mots de passe à usage unique par SMS comme inadéquats pour les accès privilégiés, ce qui pousse les banques américaines à adopter les clés FIDO2. Collectivement, ces mandats qui se chevauchent stimulent la demande pour le marché de l'authentification avancée dans le secteur des services financiers en relevant le plancher réglementaire en matière de capacités de vérification d'identité.

Escalade des Menaces de Cybersécurité et des Pertes liées à la Fraude

Les pertes mondiales dues à la fraude ont atteint 485 milliards USD en 2024, les prises de contrôle de comptes représentant 38 % des incidents. Les identités synthétiques, qui combinent des données réelles et fabriquées, ont contourné les vérifications de connaissance héritées dans près d'un quart des nouveaux comptes américains, incitant au déploiement d'outils comportementaux qui établissent des bases d'interaction normales lors de l'intégration. La Banque Centrale Européenne a signalé une hausse de 62 % de la fraude aux virements autorisés en 2024, mettant en évidence la lacune des systèmes qui ne vérifient que qui, et non pourquoi. Les attaques par rançongiciel contre les plateformes bancaires centrales ont augmenté de 41 %, exploitant les faibles contrôles d'accès privilégié, stimulant ainsi l'intérêt pour les modules de sécurité matériels qui isolent les clés des systèmes compromis. Chaque manchette se traduit par des réallocations budgétaires qui élèvent la trajectoire de revenus sur cinq ans pour le marché de l'authentification avancée dans le secteur des services financiers.

Intégration Croissante de la Biométrie Comportementale dans les Plateformes Basées sur le Risque

Les moteurs comportementaux ont évalué plus de 12 milliards de sessions utilisateurs en 2024, détectant des anomalies via le rythme de frappe, la vitesse de la souris et l'orientation de l'appareil que la biométrie physiologique seule ne peut pas révéler. BioCatch a traité des vérifications d'authentification pour 78 institutions financières sur quatre continents et a signalé des taux de faux positifs inférieurs à 0,1 %. Les premiers adoptants ont signalé 34 % moins de virements frauduleux après que la surveillance continue a remplacé les connexions à point unique. L'Autorité Bancaire Européenne accepte désormais les scores comportementaux comme un facteur inhérent valide, à condition que l'explicabilité et l'auditabilité soient maintenues. Bien que la construction de profils de base prenne 30 à 90 jours, les institutions acceptent la période de montée en puissance parce que les économies à long terme l'emportent sur les frictions d'intégration à court terme. En conséquence, l'analytique comportementale contribuera à un TCAC supplémentaire de 11,81 % au marché de l'authentification avancée dans le secteur des services financiers jusqu'en 2030.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Délai d'Impact |

|---|---|---|---|

| Coûts de mise en œuvre élevés et défis de compatibilité avec les systèmes hérités | -0.8% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Préoccupations relatives à la confidentialité des données concernant le stockage et l'utilisation des données biométriques | -0.6% | Europe, Amérique du Nord, marchés sélectionnés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Sensibilité à la latence des transactions dans les transactions à haute fréquence | -0.3% | Amérique du Nord, Europe, centres financiers d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Risque de verrouillage des fournisseurs par des écosystèmes d'authentification propriétaires | -0.4% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de Mise en Œuvre Élevés et Défis de Compatibilité avec les Systèmes Hérités

Les systèmes centraux déployés avant 2015 manquent d'interfaces de programmation d'applications biométriques natives, ce qui oblige à utiliser des couches intergicielles pouvant gonfler les coûts jusqu'à 60 %. Une enquête menée en 2024 auprès de 120 banques communautaires a révélé que 67 % citaient la complexité d'intégration comme le principal obstacle, avec des dépenses estimées allant de 2 millions à 8 millions USD par institution. Les connecteurs pour systèmes centraux introduisent une latence qui entre en conflit avec les règles de disponibilité du Conseil d'Examen des Institutions Financières Fédérales (FFIEC), qui exigent une disponibilité de 99,9 %. Les actifs matériels immobilisés coûtent 12 USD par utilisateur lorsque les jetons de mots de passe à usage unique sont mis hors service avant le calendrier prévu. Ces contraintes réduisent de près d'un point de pourcentage la croissance projetée du marché de l'authentification avancée dans le secteur des services financiers à court terme.

Préoccupations Relatives à la Confidentialité des Données concernant le Stockage et l'Utilisation des Données Biométriques

L'Article 9 du Règlement Général sur la Protection des Données (RGPD) traite les gabarits biométriques comme des données spéciales, augmentant les dépenses de sécurité de 25 à 35 % par rapport aux méthodes non biométriques. Les affaires relevant de la Loi sur la Confidentialité des Informations Biométriques de l'Illinois ont été réglées pour 228 millions USD en 2024, mettant en évidence l'exposition aux litiges. Les mises à jour de la Loi sur la Confidentialité des Consommateurs de Californie accordent désormais aux utilisateurs le droit à la suppression, ce qui oblige les institutions à concevoir des architectures de gabarits réversibles, compliquant la conformité. Les banques testent la correspondance sur l'appareil pour supprimer les stockages centralisés, mais la fragmentation entre les fabricants de terminaux dégrade la précision. Ces vents contraires en matière de confidentialité freinent une partie du volume adressable pour le marché de l'authentification avancée dans le secteur des services financiers, bien qu'ils motivent également l'innovation dans les technologies améliorant la confidentialité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Authentification : L'Analytique Comportementale Redéfinit la Détection de la Fraude

La biométrie détenait une part de marché de 45,41 % sur le marché de l'authentification avancée en 2025, reflétant l'utilisation généralisée des empreintes digitales et des scans faciaux lors des connexions mobiles. En revanche, la biométrie comportementale devrait afficher un TCAC de 11,12 %, le taux de croissance le plus rapide au sein du marché de l'authentification avancée dans le secteur des services financiers, car elle révèle des anomalies de session que les gabarits statiques ne détectent pas. Les jetons de mots de passe à usage unique restent ancrés dans les flux d'approbation des virements mais sont supplantés à mesure que les clés d'accès résistantes au hameçonnage se multiplient. Les identifiants mobiles intelligents, ancrés dans des éléments sécurisés, bénéficient de l'essor des portefeuilles comme Apple Pay, qui a traité plus de 45 milliards de transactions en 2024.

Les dynamiques de croissance dépendent de stratégies multi-modales qui combinent la vérification par empreinte digitale à l'entrée avec une surveillance comportementale continue tout au long de la session. Thales Group a expédié 34 % de capteurs biométriques supplémentaires en 2024 face à la demande de choix de modalités flexibles. Les données de la FIDO Alliance montrent que 6 milliards d'appareils contiennent déjà des authentificateurs intégrés, éliminant le besoin pour les banques d'envoyer du matériel par courrier. Ensemble, ces facteurs élèvent le plafond de revenus pour le marché de l'authentification avancée dans le secteur des services financiers dans ce segment.

Par Composant : Les Plateformes Logicielles Supplantent l'Infrastructure de Jetons

Le matériel a fourni 44,35 % des revenus en 2025, ancré par les lecteurs de cartes à puce, les capteurs et les générateurs de mots de passe à usage unique. Pourtant, le logiciel croîtra à un TCAC de 10,25 %, augmentant sa part de revenus sur le marché de l'authentification avancée dans le secteur des services financiers tandis que les microservices cloud permettent aux banques de s'adapter élastiquement tout en respectant les exigences de latence. Les services d'intégration et de conseil font face à une pression sur les tarifs car les fournisseurs les intègrent dans des modèles d'abonnement pour une adoption plus rapide.

Soixante-huit pour cent des institutions financières exploitent désormais des clouds hybrides, ouvrant la voie à l'authentification en tant que service. Okta Inc. a traité 1,2 billion d'événements d'authentification au cours de l'exercice 2024, montrant la capacité volumique du logiciel. Les modules de sécurité matériels persistent pour les fonctions de racine de confiance mais jouent un rôle plus étroit à mesure que les moteurs de politique migrent vers le logiciel. Ce changement entraîne une autre phase d'expansion sur le marché de l'authentification avancée dans le secteur des services financiers.

Par Mode de Déploiement : Les Architectures Cloud Permettent une Mise à l'Échelle Élastique

Les solutions sur site représentaient encore 55,12 % des revenus en 2025, en particulier parmi les banques multinationales gérant des contraintes de souveraineté des données ; cependant, les déploiements cloud devraient augmenter de 10,62 % par an. Des améliorations de latence de 40 % ont été obtenues pour une banque mondiale du top 10 après la migration vers le service cloud de Ping Identity Holding Corp., permettant 2,3 millions d'authentifications quotidiennes sans file d'attente. Les directives européennes d'externalisation imposent des vérifications du risque de concentration, favorisant des stratégies multi-cloud qui élargissent davantage la demande adressable pour l'authentification avancée dans le secteur des services financiers.

Les approches hybrides constituent le chemin de transition le plus populaire. Les institutions conservent les gabarits biométriques sur site tout en externalisant la notation du risque vers des moteurs cloud, équilibrant ainsi conformité et flexibilité. Sur l'horizon de prévision, les moteurs de risque basés sur le cloud devraient traiter une part toujours plus grande des authentifications, consolidant davantage leur rôle dans le marché de l'authentification avancée au sein du secteur des services financiers.

Par Application Utilisateur Final : Les Plateformes de Gestion de Patrimoine Intègrent le Consentement Biométrique

La banque de détail représentait 41,05 % des revenus de 2025 alors que les activités en agence se déplaçaient en ligne, tandis que les plateformes de gestion de patrimoine et de technologie financière devraient croître à un taux de 11,52 % annuellement, le plus rapide au sein du marché de l'authentification avancée dans le secteur des services financiers. Les conseillers automatisés intègrent le consentement biométrique dans le processus d'intégration, respectant les règles de conformité en matière de valeurs mobilières sans nécessiter de signatures papier. La trésorerie d'entreprise continue de privilégier les jetons matériels pour la conformité à la séparation des fonctions, mais les vérifications comportementales gagnent du terrain pour signaler les menaces internes.

Les écosystèmes de super-applications regroupent des produits de vérification, de négociation et d'assurance, chacun avec des règles d'authentification distinctes. La plateforme de ForgeRock Inc. prend désormais en charge 1,3 milliard d'identités pour les clients financiers, faisant correspondre dynamiquement la rigueur du contrôle au risque de la transaction. L'analytique comportementale aide également à protéger contre l'exploitation des personnes âgées, un vecteur de fraude estimé à 3,4 milliards USD en 2024. Ces besoins spécifiques aux applications orientent de nouveaux fonds vers le marché de l'authentification avancée dans le secteur des services financiers.

Analyse Géographique

L'Amérique du Nord a capté 36,85 % des revenus de 2025 après que le Conseil d'Examen des Institutions Financières Fédérales a classé les codes SMS comme insuffisants pour les actions à haut risque. L'Asie-Pacifique est positionnée pour un TCAC de 11,09 % en raison des règles de la Banque de Réserve de l'Inde, qui appliquent un facteur supplémentaire pour les paiements supérieurs à 5 000 INR, et des réglementations de Singapour favorisant l'authentification adaptative.

La région Asie-Pacifique a enregistré la croissance des revenus la plus rapide en 2024, tirée par des architectures bancaires axées sur le mobile qui représentent 68 % des transactions financières sur smartphones, contre 52 % en Amérique du Nord. Les directives de la Banque de Réserve de l'Inde à elles seules régiront plus de 1,4 milliard d'abonnés mobiles d'ici 2030, élargissant le marché de l'authentification avancée dans le secteur des services financiers à mesure que les banques intègrent les signaux d'appareils et comportementaux dans des moteurs de risque unifiés. Les quatre grandes banques chinoises ont adopté des solutions de reconnaissance de la veine de la paume dans des agences pilotes en 2024, renforçant la diversité algorithmique régionale.

L'Europe a enregistré des gains réguliers mais plus lents à mesure que les programmes de conformité à la Directive sur les Services de Paiement 2 (PSD2) ont mûri. Cependant, la mise à jour 2024 de l'Autorité Bancaire Européenne, qui permet des exemptions d'analyse du risque de transaction en dessous de 100 EUR, encourage l'utilisation plus large de la biométrie comportementale et réduit les frictions dans les paiements en ligne. Les émetteurs nordiques testent désormais la biométrie vocale pour la banque téléphonique, ajoutant un autre facteur inhérent à leurs stratégies multi-canaux.

La croissance de l'Amérique du Nord se concentre sur les paiements en temps réel et la modernisation des agences. Les coopératives de crédit américaines ont adopté les clés FIDO2 pour soutenir les agences sans caissier, tandis que les banques canadiennes intègrent l'attestation matérielle dans les appareils portables. La taille du marché de l'authentification avancée au niveau régional devrait atteindre 6,64 milliards USD d'ici 2031, représentant 36,85 % de la demande mondiale, soulignant son importance stratégique au sein du marché de l'authentification avancée dans le secteur des services financiers.

Paysage Concurrentiel

La concurrence est modérée, les cinq premiers acteurs détenant environ 42 % des revenus de 2024, un niveau qui se traduit par un indice de concentration de 6. Thales Group, NEC Corporation, Okta Inc., Yubico AB et Ping Identity Holding Corp. ancrent le domaine, chacun élargissant ses portefeuilles en acquérant des spécialistes en algorithmes ou en lançant des produits multi-modaux. Thales Group s'est associé à une banque européenne du top cinq pour remplacer les jetons de mots de passe à usage unique auprès de 12 millions de clients, réduisant les frictions d'authentification de 68 %.[3]Thales Group, "Rapport Annuel 2024," thalesgroup.com NEC Corporation a remporté un contrat de 47 millions USD avec une banque centrale d'Asie du Sud-Est pour déployer une biométrie multi-modale prenant en charge 2 millions d'authentifications quotidiennes.

L'axe stratégique s'est déplacé vers l'intégration verticale, qui regroupe les capteurs, les algorithmes et les couches d'orchestration pour créer une solution complète. Okta Inc. a racheté Spera Security en 2024 pour intégrer la détection des menaces d'identité dans sa pile cloud, améliorant la notation des anomalies pour les clients financiers. Duo Security LLC, sous Cisco Systems Inc., a intégré des signaux de risque adaptatifs dans sa plateforme d'Accès Sécurisé en Périphérie de Service (SASE), réduisant la latence des utilisateurs en agence sans compromettre la profondeur du contrôle.[4]Cisco Systems, "Annonce d'Intégration de Duo Security LLC 2024," cisco.com

Les entrants de niche ciblent les lacunes du marché de l'authentification avancée d'une année sur l'autre, tels que les portefeuilles de clés d'accès décentralisées de HYPR et les authentificateurs post-quantiques en cours de développement par des startups en Israël et aux États-Unis. Les dépôts de brevets en biométrie comportementale ont augmenté de 47 % d'une année sur l'autre, signalant une innovation continue malgré les complexités réglementaires.

Leaders du Marché de l'Authentification Avancée dans le Secteur des Services Financiers

Thales Group

NEC Corporation

Broadcom Inc.

Fujitsu Limited

Cisco Systems Inc. (Duo Security LLC)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2024 : Thales Group s'est associé à une banque européenne du top cinq pour déployer l'authentification biométrique mobile auprès de 12 millions d'utilisateurs, réduisant les frictions de 68 % tout en maintenant un taux de détection de fraude supérieur à 99,7 %.

- Octobre 2024 : Okta Inc. a acquis Spera Security pour associer les anomalies d'authentification aux signaux des points de terminaison pour une défense proactive des identifiants.

- Septembre 2024 : NEC Corporation a remporté un contrat de 47 millions USD d'une banque centrale d'Asie du Sud-Est pour une infrastructure de paiement biométrique multi-modale à l'échelle nationale.

- Août 2024 : Cisco Systems Inc. a intégré le moteur adaptatif de Duo Security LLC à son périmètre d'accès sécurisé, permettant aux banques de moduler les contrôles selon la confiance de l'appareil et la localisation.

Portée du Rapport sur le Marché de l'Authentification Avancée dans le Secteur des Services Financiers

Le Marché de l'Authentification Avancée dans le Secteur des Services Financiers est segmenté par Type d'Authentification (Cartes à Puce, Biométrie [empreinte digitale, faciale, iris, voix], Identifiants Mobiles Intelligents, Jetons de Mots de Passe à Usage Unique et Biométrie Comportementale), Composant (Matériel, Logiciel et Services), Mode de Déploiement (Sur Site et Cloud), Application Utilisateur Final (Banque de Détail, Banque d'Entreprise et d'Investissement, Cartes de Paiement et Paiements Numériques, Assurance, Gestion de Patrimoine et Plateformes de Technologie Financière, et Autres Applications Utilisateur Final), et Géographie (Amérique du Nord [États-Unis, Canada, Mexique], Amérique du Sud [Brésil, Argentine, Reste de l'Amérique du Sud], Europe [Allemagne, Royaume-Uni, France, Italie, Espagne, Russie, Reste de l'Europe], Asie-Pacifique [Chine, Japon, Inde, Corée du Sud, Australie, Reste de l'Asie-Pacifique], et Moyen-Orient et Afrique [Moyen-Orient – Arabie Saoudite, Émirats Arabes Unis, Turquie, Reste du Moyen-Orient ; Afrique – Afrique du Sud, Nigéria, Égypte, Reste de l'Afrique]). Les Prévisions du Marché sont Fournies en Valeur (USD).

| Cartes à Puce |

| Biométrie (empreinte digitale, faciale, iris, voix) |

| Identifiants Mobiles Intelligents |

| Jetons de Mots de Passe à Usage Unique |

| Biométrie Comportementale |

| Matériel |

| Logiciel |

| Services |

| Sur Site |

| Cloud |

| Banque de Détail |

| Banque d'Entreprise et d'Investissement |

| Cartes de Paiement et Paiements Numériques |

| Assurance |

| Gestion de Patrimoine et Plateformes de Technologie Financière |

| Autres Applications Utilisateur Final |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par Type d'Authentification | Cartes à Puce | ||

| Biométrie (empreinte digitale, faciale, iris, voix) | |||

| Identifiants Mobiles Intelligents | |||

| Jetons de Mots de Passe à Usage Unique | |||

| Biométrie Comportementale | |||

| Par Composant | Matériel | ||

| Logiciel | |||

| Services | |||

| Par Mode de Déploiement | Sur Site | ||

| Cloud | |||

| Par Application Utilisateur Final | Banque de Détail | ||

| Banque d'Entreprise et d'Investissement | |||

| Cartes de Paiement et Paiements Numériques | |||

| Assurance | |||

| Gestion de Patrimoine et Plateformes de Technologie Financière | |||

| Autres Applications Utilisateur Final | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de l'authentification avancée dans les services financiers pour 2026 ?

Il a atteint 11,92 milliards USD en 2026 et est en bonne voie pour atteindre 18,02 milliards USD d'ici 2031.

Quel type d'authentification se développe le plus rapidement parmi les banques et les entreprises de technologie financière ?

La biométrie comportementale, dont la croissance est projetée à un TCAC de 11,12 % alors que les institutions recherchent des vérifications d'identité continues et adaptatives au risque.

Quelle part des revenus l'Amérique du Nord a-t-elle contribuée en 2025 ?

L'Amérique du Nord a représenté 36,85 % des revenus mondiaux, portée par les mandats mis à jour du Conseil d'Examen des Institutions Financières Fédérales et de la Norme de Sécurité des Données de l'Industrie des Cartes de Paiement.

Pourquoi les déploiements cloud gagnent-ils du terrain par rapport aux modèles sur site ?

Les nœuds cloud réduisent la latence des transactions mobiles d'environ 40 % et permettent aux banques de se dimensionner sans acheter de matériel supplémentaire, favorisant un TCAC de 10,62 % pour les déploiements cloud.

Quelles réglementations façonnent le plus les investissements en authentification ?

Les règles d'Authentification Forte des Clients en Europe, les mandats de facteur supplémentaire de la Banque de Réserve de l'Inde, et les exigences de la version 4.0 de la Norme de Sécurité des Données de l'Industrie des Cartes de Paiement pour les contrôles résistants au hameçonnage orientent collectivement les budgets vers des solutions avancées.

Quel est le principal frein à une adoption plus large ?

Les coûts d'intégration élevés avec les systèmes bancaires centraux hérités, qui augmentent le coût total de possession jusqu'à 60 % et retardent les déploiements, en particulier parmi les banques de taille moyenne.

Dernière mise à jour de la page le: