Taille et Part du Marché des Opacifiants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

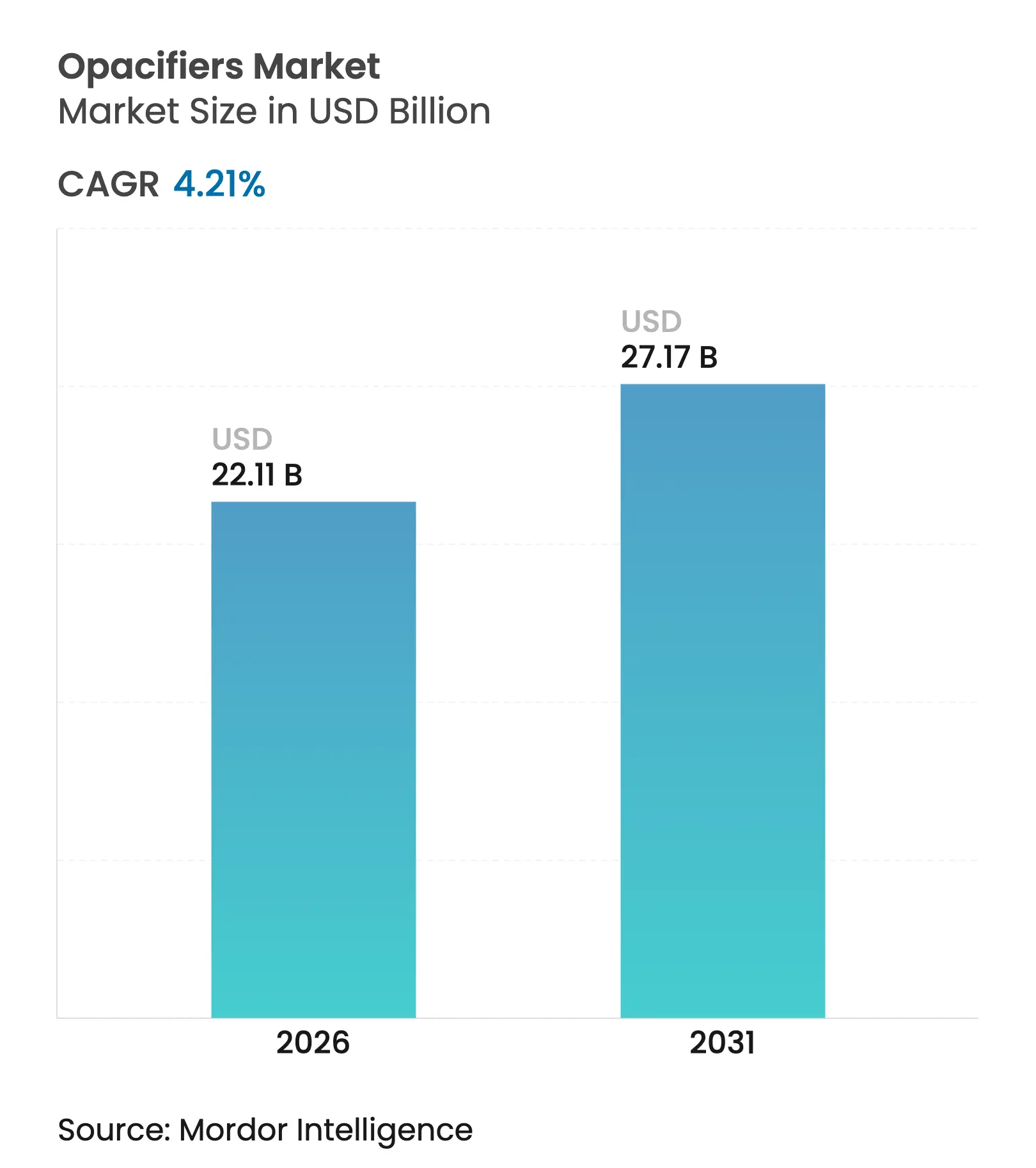

| Taille du Marché (2026) | 22.11 Milliards de dollars |

| Taille du Marché (2031) | 27.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.21% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Opacifiants par Mordor Intelligence

La taille du marché des opacifiants en 2026 est estimée à 22,11 milliards USD, en hausse par rapport à la valeur de 2025 de 21,22 milliards USD, avec des projections pour 2031 affichant 27,17 milliards USD, croissant à un TCAC de 4,21 % sur la période 2026-2031. L'intensification de l'activité infrastructurelle, les pressions de reformulation dans les soins personnels et l'innovation dans les céramiques techniques renforcent collectivement une demande soutenue, tandis que le contrôle réglementaire du dioxyde de titane incite les formulateurs à se tourner vers des systèmes hybrides ou alternatifs. Les peintures et revêtements demeurent l'application pivot, mais les volumes incrémentiels les plus rapides proviennent des gammes de soins personnels qui doivent concilier opacité et exigences de la beauté propre. L'Asie-Pacifique domine tant par son échelle que par sa vélocité, grâce à sa base intégrée d'extraction minérale, de conversion de pigments et de fabrication en aval, bien que l'Europe donne le tempo en matière d'évolution réglementaire qui façonne le développement de produits à l'échelle mondiale. Ensemble, ces dynamiques positionnent le marché des opacifiants pour une expansion mesurée mais résiliente jusqu'en 2030.

Points Clés du Rapport

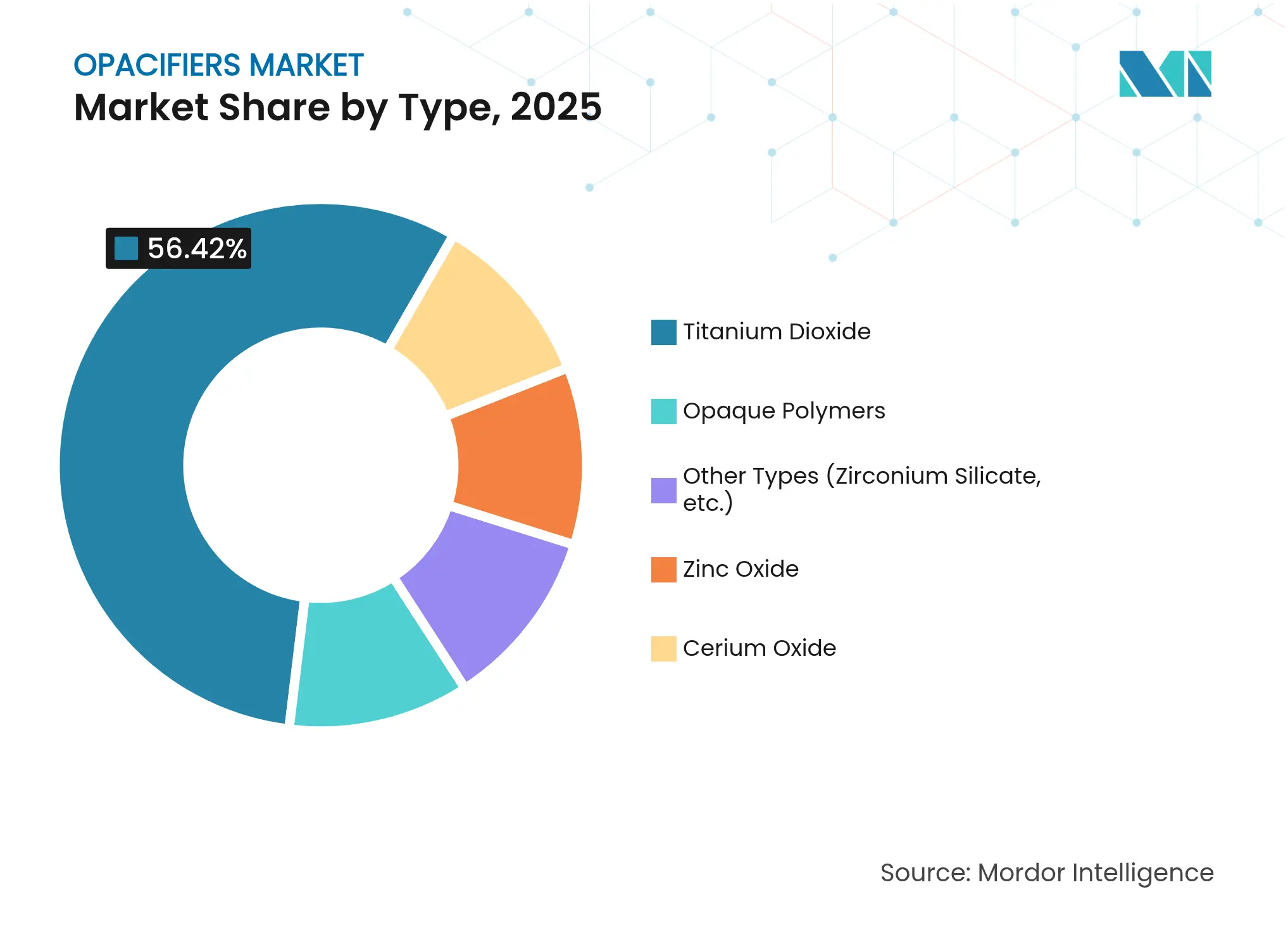

- Par type, le dioxyde de titane a capturé 56,42 % de la part du marché des opacifiants en 2025 ; les polymères opaques devraient se développer à un TCAC de 5,08 % jusqu'en 2031.

- Par forme, la poudre a représenté 61,85 % de la taille du marché des opacifiants en 2025 ; les formulations en mélange-maître enregistrent le TCAC projeté le plus élevé à 4,92 % jusqu'en 2031.

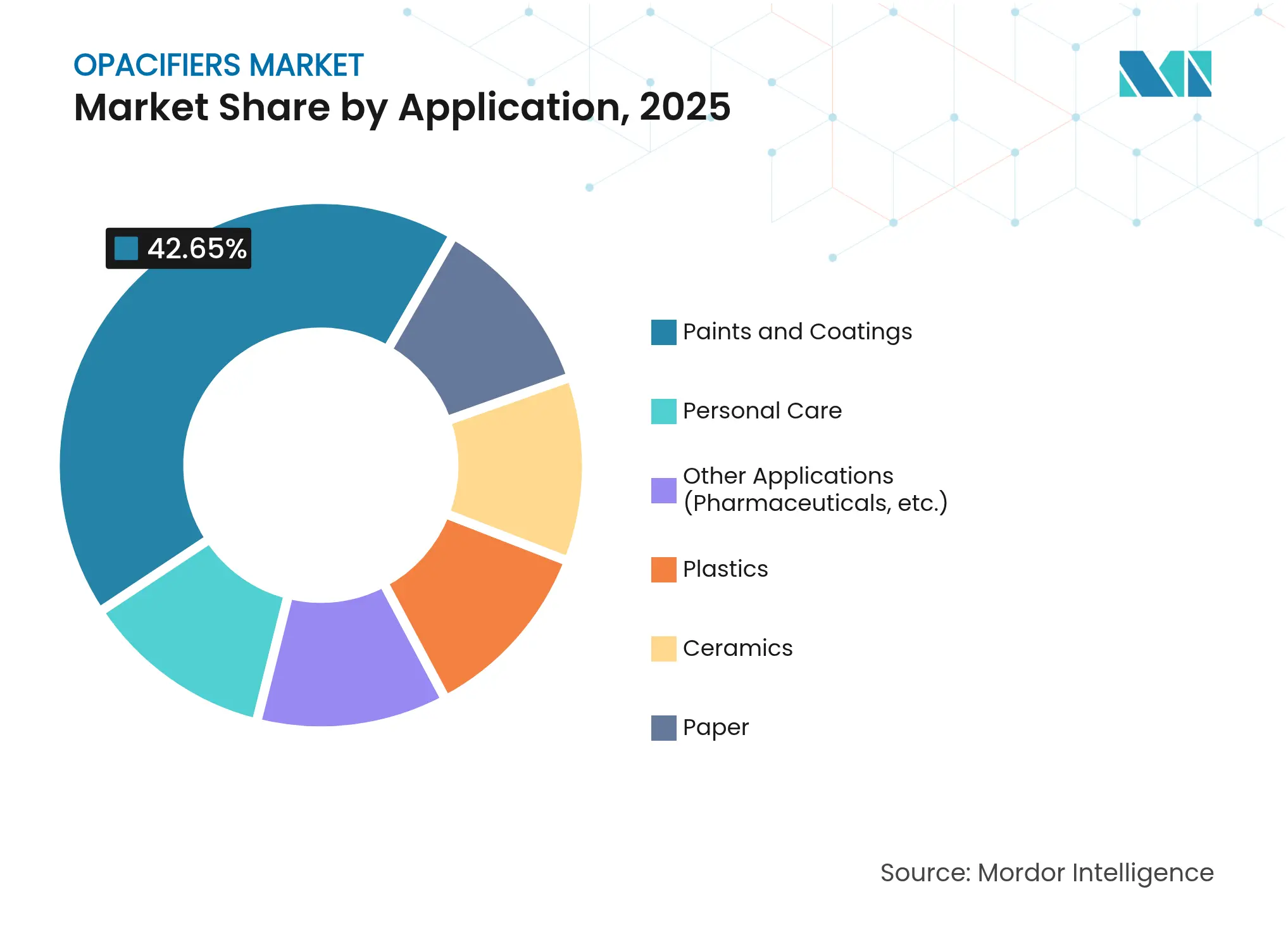

- Par application, les peintures et revêtements ont commandé une part de 42,65 % de la taille du marché des opacifiants en 2025, tandis que les soins personnels progressent à un TCAC de 5,03 % jusqu'en 2031.

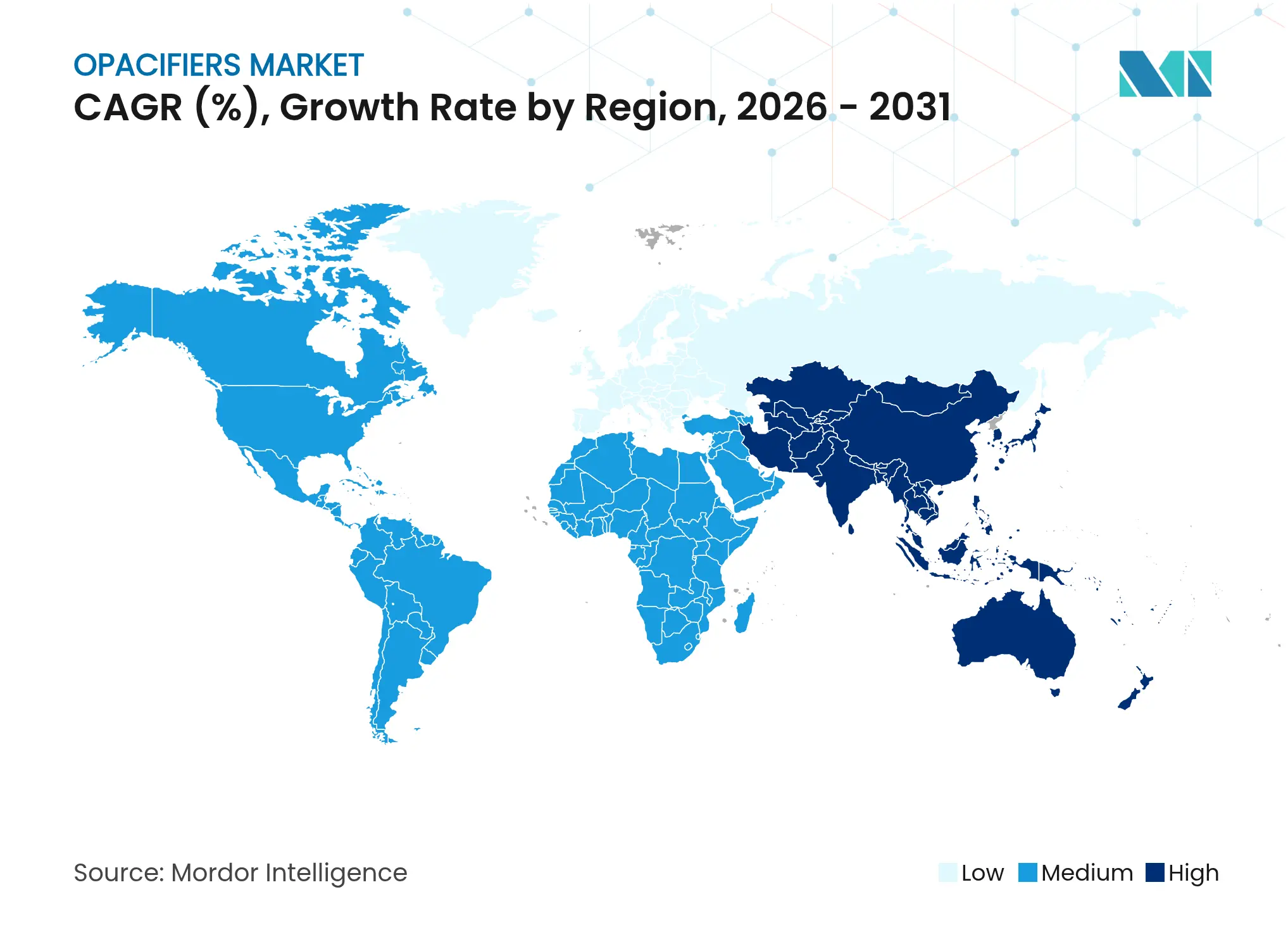

- Par géographie, l'Asie-Pacifique a représenté 45,98 % de la part du marché des opacifiants en 2025 et croît à un TCAC de 4,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Opacifiants

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Délai d'Impact |

|---|---|---|---|

| Demande soutenue portée par les infrastructures dans les peintures et revêtements | +1.2% | Mondial, porté par l'APAC et le MEA | Moyen terme (2 à 4 ans) |

| Expansion de la production céramique dans les économies en développement | +0.8% | Cœur APAC ; répercussion sur l'LATAM | Long terme (≥ 4 ans) |

| Complexité croissante des formulations dans les soins personnels | +0.6% | Amérique du Nord et UE ; expansion vers l'APAC | Court terme (≤ 2 ans) |

| Pression réglementaire en faveur d'alternatives sans oxyde de titane | +0.5% | UE et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Les céramiques techniques imprimées en 3D nécessitent des opacifiants adaptés | +0.4% | Amérique du Nord, UE, Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Soutenue Portée par les Infrastructures dans les Peintures et Revêtements

Les programmes d'infrastructure génèrent une consommation soutenue de revêtements nécessitant un fort pouvoir couvrant associé à la conformité aux faibles teneurs en COV. Les projets menés dans le cadre de l'Initiative Ceinture et Route de la Chine affichent des spécifications de performance d'opacité similaires, favorisant les grades de rutile traités en surface qui assurent une stabilité aux UV. Parallèlement, les tensions géopolitiques autour des minéraux critiques incitent les producteurs à sécuriser leurs approvisionnements en ilménite et en zircon, garantissant aux formulateurs de revêtements une blancheur et une force tinctoriale constantes. À mesure que les grands pipelines d'infrastructure s'étendent sur les marchés émergents, les peintures et revêtements continueront d'ancrer les volumes pour le marché des opacifiants.

Expansion de la Production Céramique dans les Économies en Développement

Les économies en développement montent en gamme, investissant dans les céramiques techniques destinées à l'électronique, à l'aérospatiale et aux assemblages d'énergie renouvelable qui exigent une opacité à des températures de frittage supérieures à 1 700 °C. Les résines céramiques photo-durcissables des laboratoires HRL prouvent que des opacifiants correctement formulés peuvent résister à la fois à la photopolymérisation et à la densification à haute température. La démarche de fabrication additive de Kyocera avec l'alumine et la zircone illustre la manière dont des indices de réfraction et des morphologies de particules adaptés permettent des structures en treillis complexes. Les oxydes de cérium et de zinc bénéficient de ces tendances en offrant une blancheur alternative sans compromettre les propriétés diélectriques. À mesure que les nations d'Amérique Latine reproduisent ces modèles de production, la demande à long terme en opacifiants haute température est appelée à élargir le spectre d'application du marché des opacifiants.

Complexité Croissante des Formulations dans les Soins Personnels

Les normes de beauté propre exigent des opacifiants qui fournissent simultanément blancheur, protection UV et profils sensoriels élégants. Le Règlement européen sur les Cosmétiques impose une notification préalable de six mois pour tout nanomatériau, obligeant les formulateurs à vérifier chaque dimension de particule et chaque traitement de surface[1]"Règlement 1223/2009 Produits Cosmétiques," EUR-Lex, eur-lex.europa.eu . Les composites polymère-oxyde de zinc permettent désormais des gels de protection solaire en base aqueuse qui évitent la sensation grasse typique des systèmes traditionnels tout en atteignant les objectifs de FPS. Les opacifiants à base d'amidon biodégradable et de cires naturelles gagnent du terrain dans les produits à rincer, bien que leur pouvoir couvrant soit inférieur aux références au dioxyde de titane. Alors que les marques de soins personnels s'efforcent de publier une transparence totale des ingrédients, le marché des opacifiants évolue vers des plateformes minérales multifonctionnelles pouvant être enregistrées rapidement dans de multiples juridictions.

Pression Réglementaire en Faveur d'Alternatives sans Oxyde de Titane

L'avis 2024 de l'Autorité Européenne de Sécurité des Aliments a accéléré la recherche de substituts pour plus de 100 000 références médicamenteuses, mais aucune chimie ne reproduit à elle seule l'opacité et l'inertie du dioxyde de titane[2]Fédération Européenne des Industries et Associations Pharmaceutiques, "TiO₂ et Alternatives - Rapport Final de l'Industrie au QWP EMA 2024," efpia.eu. Les budgets de reformulation pharmaceutique gonflent, et les délais projetés s'étendent de sept à douze ans pour les formes galéniques complexes. Le carbonate de calcium, les oxydes de fer et les billes polymériques hybrides sont à l'essai, mais chacun introduit des compromis de performance allant de la décoloration à la sensibilité à l'humidité. Les entreprises de cosmétiques adoptent une approche préventive en se tournant vers les systèmes au cérium et au zinc avant tout interdiction formelle. Le marché des opacifiants est donc confronté à la fois à des risques et à des opportunités, les industries cherchant à concilier délais de conformité et faisabilité technique.

Analyse de l'Impact des Contraintes*

| Contraintes | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Délai d'Impact |

|---|---|---|---|

| Renforcement des règles sanitaires et environnementales sur l'oxyde de titane | −0.7% | UE et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Volatilité des prix des matières premières (ilménite, zircon, antimoine) | −0.6% | Mondial, accent sur l'approvisionnement asiatique | Court terme (≤ 2 ans) |

| Transition vers des matériaux transparents/biosourcés | −0.3% | Mondial, porté par les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des Règles Sanitaires et Environnementales sur l'Oxyde de Titane

Les autorités européennes ont remis en question le profil de sécurité du dioxyde de titane, contraignant les acteurs pharmaceutiques et de la complémentation alimentaire à envisager des remaniements coûteux. Les marques de cosmétiques font face à une couche supplémentaire de divulgation pour les formes nano, alourdissant les charges administratives et allongeant les délais de mise sur le marché. Comme aucun substitut direct n'égale l'opacité et la neutralité du TiO₂, les formulateurs acceptent soit une blancheur dégradée, soit combinent plusieurs pigments à des dosages plus élevés, ce qui augmente les coûts et la complexité. Ces vents contraires freinent l'élan de croissance au sein du marché des opacifiants, en particulier dans les régions où les débats sur l'étiquetage des dangers sont actifs.

Transition vers des Matériaux Transparents/Biosourcés

Les interdictions relatives aux microplastiques et la préférence des consommateurs pour la transparence des ingrédients orientent la recherche et le développement vers des solutions biodégradables ou transparentes. Le système à base d'amidon de Roquette permet désormais l'opacification du papier sans charge minérale, aidant les transformateurs à satisfaire les critères d'écolabels. Les fabricants européens d'encres se convertissent aux véhicules à base d'huiles végétales, réduisant ainsi la demande traditionnelle en pigments. Les étiquettes de soins personnels mettent en valeur les gels translucides qui subliment les actifs d'origine naturelle, abaissant les exigences en matière d'opacité. Ces évolutions érodent progressivement les volumes dans les segments établis du marché des opacifiants tout en ouvrant des niches exploratoires pour des chimies biocompatibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : La Domination du Dioxyde de Titane Face à l'Innovation Alternative

Le dioxyde de titane a détenu une part de marché des opacifiants de 56,42 % en 2025, grâce à son pouvoir couvrant supérieur et à son rapport coût-efficacité. La demande reste solide dans les revêtements architecturaux et les plastiques, mais l'attention réglementaire favorise les expériences avec des substituts au cérium, au zinc et polymériques. Les polymères opaques constituent la catégorie à la croissance la plus rapide avec un TCAC de 5,08 %, portés par leur compatibilité avec les formulations en base aqueuse et leur densité plus faible qui améliore le rendement. Les composites d'oxyde de zinc servent de plus en plus les écrans solaires multifonctionnels, illustrant la manière dont un pigment peut fusionner opacité et protection UV dans un seul minéral.

Les minéraux alternatifs se heurtent néanmoins à des obstacles techniques et économiques. Le carbonate de calcium peine avec la force tinctoriale ; les oxydes de fer ajoutent des teintes indésirables ; le sulfate de baryum alourdit la densité et le coût. Par conséquent, la formulation hybride devient courante, et les fournisseurs dotés de larges portefeuilles captent des parts de portefeuille incrémentielles. Les producteurs de TiO₂ répondent en introduisant des grades modifiés en surface tels que le Ti-Pure TS-6706 de Chemours, une variante sans TMP ni TME ciblant les revêtements à faible teneur en COV. Cette dynamique souligne comment la diversification des types remodèle la stratégie concurrentielle au sein du marché des opacifiants.

Par Forme : La Transformation en Mélange-Maître Gagne en Dynamisme

La poudre demeure la forme principale, représentant 61,85 % de la taille du marché des opacifiants en 2025. Sa polyvalence, sa facilité de stockage et son infrastructure de dosage établie conviennent aux procédés discontinus et continus. Le mélange-maître, en revanche, affiche la croissance la plus forte avec un TCAC de 4,92 %, car il simplifie la dispersion, réduit les poussières et soutient les compoundeurs qui cherchent à rationaliser leurs stocks. Les mélanges-maîtres de TiO₂ enrobés de polymère réduisent les défauts de dispersion lors de l'extrusion et du moulage par injection, améliorant le brillant des pièces finies.

L'axe de développement se déplace vers des formes personnalisées adaptées aux conditions de transformation en aval. Pour la fabrication additive, la viscosité de la boue et la photoréactivité dictent la morphologie du pigment ; les fournisseurs de pigments proposent désormais des pâtes prêtes à imprimer, adaptées au durcissement laser à 385 nm. Dans les plastiques composites, les concentrés pellétisés réduisent les besoins énergétiques en raccourcissant les cycles de mélangeage à l'état fondu. Ces innovations approfondissent les partenariats entre fabricants de pigments et fabricants de mélanges-maîtres, élargissant la proposition de valeur au sein du marché des opacifiants.

Par Application : La Complexité des Soins Personnels Stimule l'Innovation

Les peintures et revêtements ont dominé la taille du marché des opacifiants à 42,65 % en 2025, reflétant leur place dans les infrastructures et les segments OEM. Pourtant, les soins personnels, avec un TCAC prévisionnel de 5,03 %, sont stratégiquement essentiels car ils stimulent la fonctionnalité des additifs et l'attention réglementaire. Les écrans solaires, les cosmétiques de couleur et les soins cutanés exigent des particules qui masquent la variabilité de la couleur de base, apportent le FPS et se dispersent facilement dans les phases aqueuses ou huileuses. Les labels de beauté propre suscitent un intérêt pour les systèmes minéraux ou biosourcés, accélérant les solutions à base de zinc et d'amidon. Les céramiques, y compris les pièces fabriquées par fabrication additive, continuent de croître, notamment pour les boucliers thermiques aérospatiaux qui requièrent une opacité à des températures extrêmes.

La convergence réglementaire force un apprentissage croisé entre applications. Les formes pharmaceutiques doivent conserver la blancheur des comprimés sans dioxyde de titane, un résultat encore technologiquement insaisissable. Les formulateurs de soins personnels jouent donc le rôle d'utilisateurs pilotes pour les nouvelles chimies, encourageant des cycles d'itération rapides qui migrent ensuite vers d'autres applications finales. L'interaction entre les revêtements de grande consommation à fort volume et les soins personnels à forte croissance et à fortes marges illustre la matrice de demande équilibrée qui stabilise le marché des opacifiants.

Analyse Géographique

L'Asie-Pacifique a conservé 45,98 % de la part du marché mondial des opacifiants en 2025 et devrait afficher un TCAC de 4,88 % jusqu'en 2031. La Chine stimule l'échelle grâce à des complexes de TiO₂ intégrés, mais un risque d'approvisionnement a surgi lorsque Pékin a restreint les exportations d'antimoine, provoquant une flambée des prix à trois chiffres qui a résonné simultanément dans les pigments et les métaux pour batteries. La base d'extraction et de conversion compétitive en termes de coûts de la région sous-tend son leadership, mais la dépendance à la logistique des minéraux critiques demeure une vulnérabilité stratégique.

L'Amérique du Nord reflète un environnement mature mais centré sur l'innovation. La reformulation pharmaceutique à la suite du contrôle exercé sur le TiO₂ domine les pipelines de laboratoire, et les entreprises de soins personnels adoptent des stratégies de revendications uniquement minérales qui favorisent les systèmes au zinc et au cérium. Les États-Unis réévaluent l'exploitation minière nationale d'antimoine après deux décennies d'inactivité, visant à protéger les chaînes d'approvisionnement stratégiques.

L'Europe navigue dans le paysage réglementaire le plus strict. Les règles de divulgation des nanomatériaux en vertu du Règlement CE 1223/2009 et les directives sur les encres durables ont déjà poussé les transformateurs vers des solutions biosourcées ou transparentes, réduisant marginalement l'intensité minérale globale.

L'Amérique du Sud, le Moyen-Orient et l'Afrique apportent des volumes incrémentiels via l'expansion des infrastructures et de l'emballage, mais les contraintes de la chaîne d'approvisionnement et l'évolution des normes tempèrent les perspectives immédiates. Dans toutes les régions, le rythme réglementaire et la sécurité des ressources fixent le tempo des trajectoires de croissance au sein du marché des opacifiants.

Paysage Concurrentiel

Le marché des opacifiants présente une fragmentation modérée, les principaux acteurs poursuivant une intégration de la mine au pigment pour protéger leurs marges de la volatilité des minerais. Les pipelines d'innovation couvrent des grades de rutile modifiés en surface qui améliorent l'efficacité du pouvoir couvrant jusqu'à 15 %, des systèmes composites polymère-oxyde de zinc offrant une protection FPS sans sensation grasse, et des dispersions nanométriques d'oxyde de cérium pour les plastiques stables aux UV. Les dépôts de brevets auprès de l'USPTO soulignent de nouvelles approches pour améliorer le pouvoir couvrant des peintures avec une concentration volumique de pigments plus faible, réduisant ainsi les coûts de matières premières pour les formulateurs. Les niches de céramiques techniques et de fabrication additive tendent vers des modèles de partenariat dans lesquels les fournisseurs de pigments co-développent des formulations avec les équipementiers d'imprimantes et les ingénieurs des applications finales. Collectivement, ces tendances confirment un paysage où l'échelle, la sécurité des ressources et la dextérité en recherche et développement définissent conjointement le positionnement à long terme.

Leaders du Secteur des Opacifiants

The Chemours Company

Kronos Worldwide, Inc.

LB Group

Tronox Holdings Plc.

Venator Materials PLC.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : The Chemours Company a lancé le Ti-Pure TS-6706, un successeur sans TMP ni TME à son grade de revêtement TiO₂ universel de référence R-706.

- Juillet 2024 : Venator Materials a finalisé la vente de sa participation de 50 % dans l'usine de dioxyde de titane de Louisiana Pigment Company à Kronos Worldwide pour 185 millions USD, avec un complément de prix conditionnel de 15 millions USD.

Périmètre du Rapport sur le Marché Mondial des Opacifiants

Le rapport sur le marché des opacifiants comprend :

| Dioxyde de Titane |

| Polymères Opaques |

| Oxyde de Zinc |

| Oxyde de Cérium |

| Autres Types (Silicate de Zirconium, etc.) |

| Poudre |

| Dispersion |

| Mélange-Maître |

| Peintures et Revêtements |

| Céramiques |

| Papier |

| Soins Personnels |

| Plastiques |

| Autres Applications (Pharmaceutiques, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays Nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | Dioxyde de Titane | |

| Polymères Opaques | ||

| Oxyde de Zinc | ||

| Oxyde de Cérium | ||

| Autres Types (Silicate de Zirconium, etc.) | ||

| Par Forme | Poudre | |

| Dispersion | ||

| Mélange-Maître | ||

| Par Application | Peintures et Revêtements | |

| Céramiques | ||

| Papier | ||

| Soins Personnels | ||

| Plastiques | ||

| Autres Applications (Pharmaceutiques, etc.) | ||

| Par Géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays Nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché des opacifiants et ses perspectives de croissance ?

La taille du marché des opacifiants a atteint 22,11 milliards USD en 2026 et devrait progresser jusqu'à 27,17 milliards USD d'ici 2031, reflétant un TCAC de 4,21 %.

Quel est le segment à la croissance la plus rapide au sein du marché des opacifiants ?

Les applications de soins personnels affichent la croissance la plus élevée avec un TCAC de 5,03 % jusqu'en 2031, portées par les réglementations sur la beauté propre et les besoins de formulation multifonctionnelle.

Quelle est la position dominante du dioxyde de titane sur le marché des opacifiants ?

Le dioxyde de titane représente encore 56,42 % de la part du marché des opacifiants, mais les pressions réglementaires accélèrent la recherche sur les polymères opaques et les alternatives minérales.

Pourquoi les formes en mélange-maître gagnent-elles en attractivité ?

Les opacifiants en mélange-maître simplifient la dispersion, réduisent les poussières et améliorent l'efficacité du traitement, aboutissant à un TCAC de 4,92 % qui dépasse les formes en poudre et en dispersion.

Quelle région détient la plus grande part du marché des opacifiants ?

L'Asie-Pacifique est en tête avec une part de 45,98 %, soutenue par l'extraction minérale intégrée, les installations de conversion de pigments et des dépenses d'infrastructure soutenues.

Dernière mise à jour de la page le: