Taille et part du marché des biosurfactants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.18 Milliards de dollars |

| Taille du Marché (2031) | 4.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.52% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des biosurfactants par Mordor Intelligence

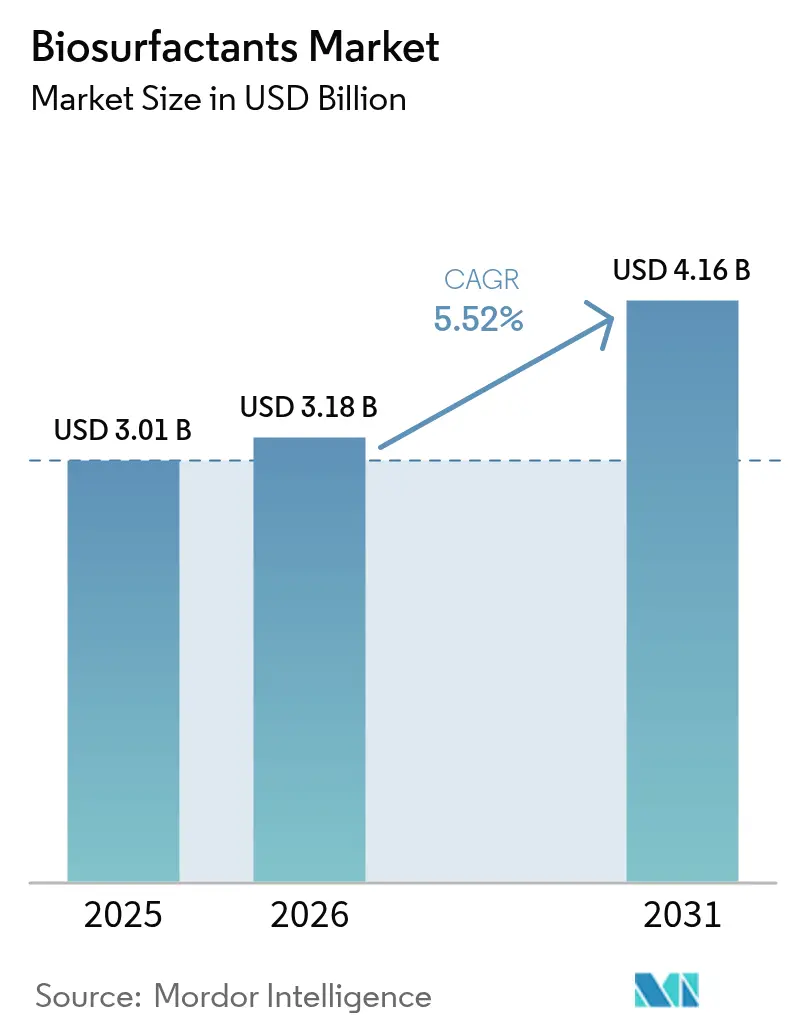

La taille du marché des biosurfactants devrait passer de 3,01 milliards USD en 2025 à 3,18 milliards USD en 2026, pour atteindre 4,16 milliards USD d'ici 2031, avec un CAGR de 5,52 % sur la période 2026-2031. L'Europe a représenté plus de la moitié des ventes mondiales en 2025, car l'annexe XVII du règlement REACH a renforcé les règles applicables aux tensioactifs peu biodégradables, entraînant une substitution rapide. La réduction de l'écart de coût obtenue dans l'usine d'Evonik à Slovenská Ľupča a réduit la prime de prix historique par rapport aux pétrochimiques-tensioactifs, encourageant les formulateurs de détergents et de nettoyants industriels à accroître leur adoption. Les engagements des marques de grande consommation, menés par la promesse d'Unilever de s'approvisionner en tensioactifs renouvelables à hauteur de 50 % d'ici 2028, soutiennent les contrats d'achat à long terme. L'ingénierie de souches en biologie synthétique a doublé les rendements en sophorolipides sur le site de BASF à Ludwigshafen, raccourcissant les cycles de fermentation et accélérant la transition vers des molécules sur mesure aux valeurs d'équilibre hydrophile-lipophile ajustables. L'essor des soins personnels en Asie-Pacifique — notamment en Chine, en Inde et dans les canaux de commerce électronique en forte croissance de l'ASEAN — donne le rythme de la croissance en volume, les consommateurs se tournant vers des produits de « beauté propre » qui reposent sur des glycolipides doux.

Points clés du rapport

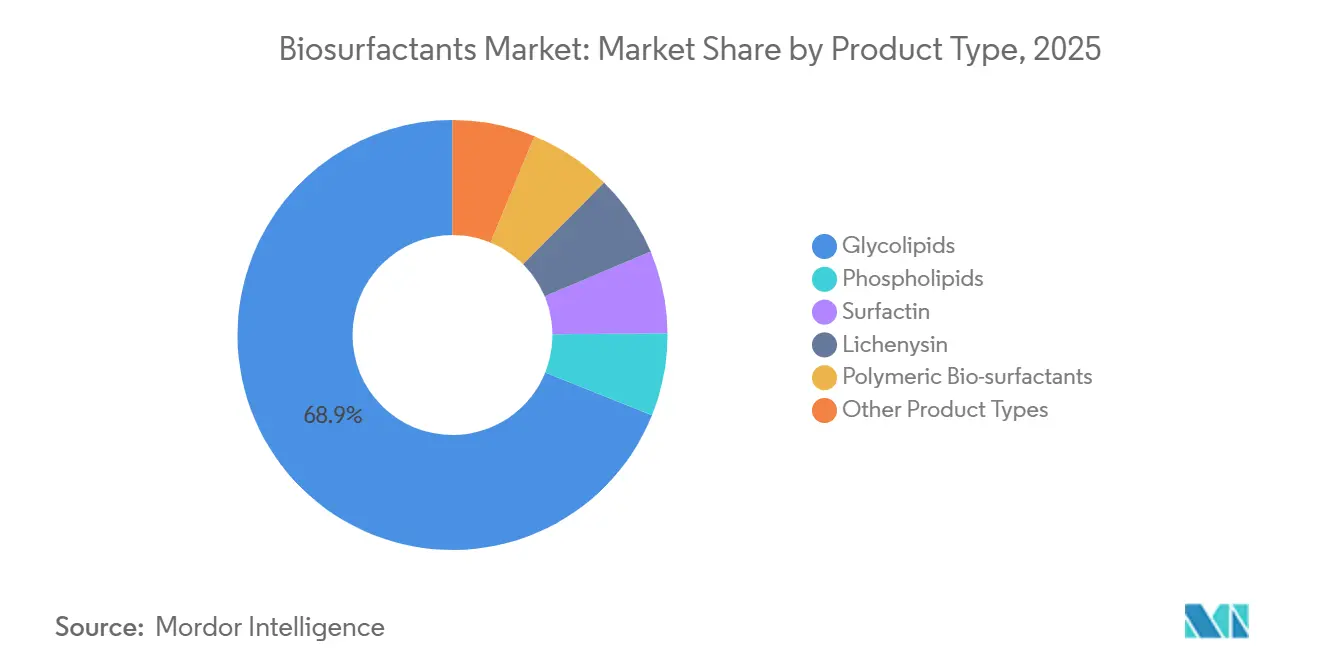

- Par type de produit, les glycolipides ont représenté 68,91 % des revenus en 2025 ; ce même segment progresse également à un CAGR de 5,81 % jusqu'en 2031.

- Par matière première, les huiles végétales ont représenté 41,17 % de la part du marché des biosurfactants en 2025, tandis que le glycérol de déchets industriels devrait se développer à un CAGR de 7,62 % jusqu'en 2031.

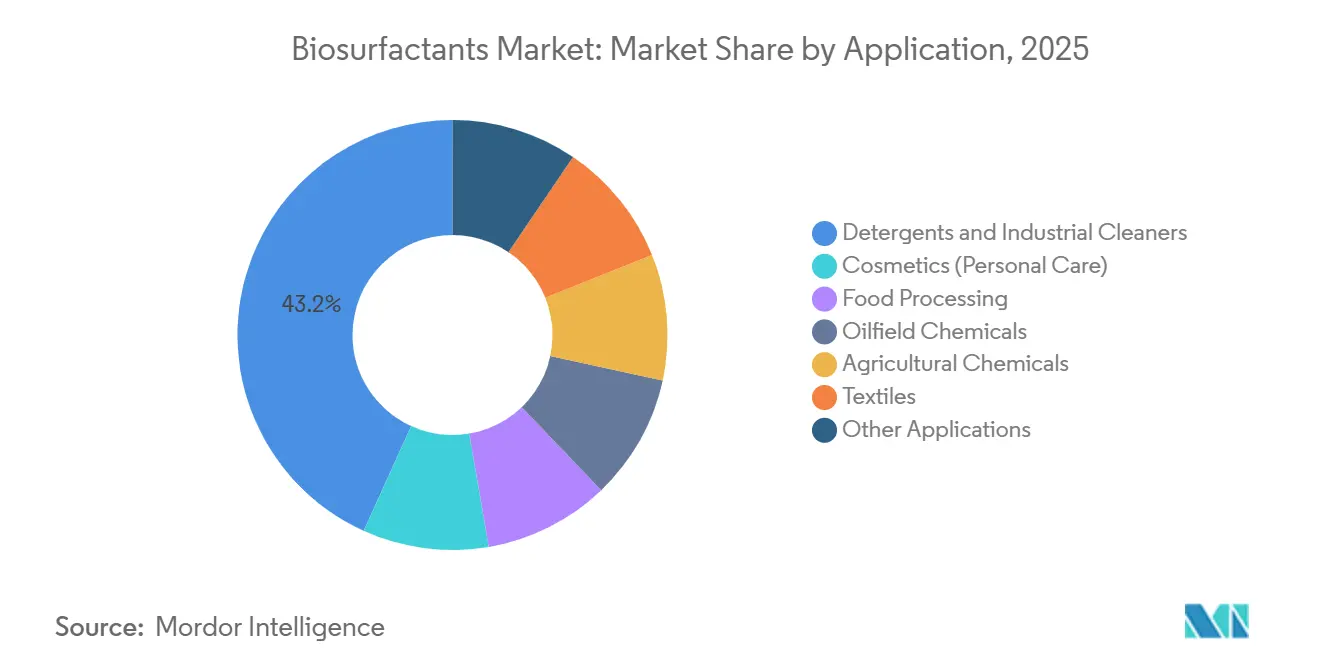

- Par application, les détergents et nettoyants industriels ont représenté 43,22 % de la taille du marché des biosurfactants en 2025 ; les produits chimiques pour champs pétrolifères enregistrent le CAGR projeté le plus rapide, à 5,98 % jusqu'en 2031.

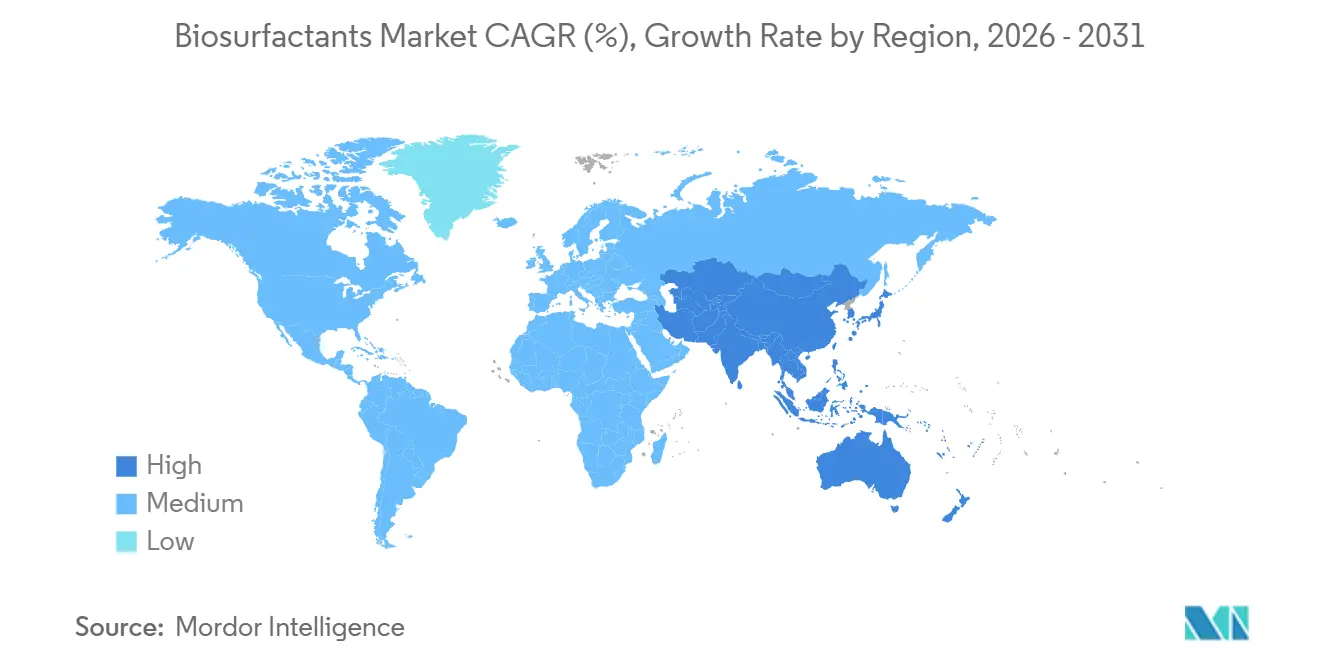

- Par géographie, l'Europe a représenté 51,75 % des revenus en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 6,04 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des biosurfactants

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion de la demande en soins personnels et cosmétiques en Asie-Pacifique | +1.2% | Cœur en Asie-Pacifique, répercussions au Moyen-Orient | Moyen terme (2-4 ans) |

| Pression réglementaire en faveur des tensioactifs biodégradables (UE, États-Unis) | +1.4% | Europe et Amérique du Nord, adoption se répandant vers l'ASEAN | Long terme (≥ 4 ans) |

| Engagements de durabilité au niveau des marques par les grands groupes de grande consommation | +1.1% | Mondial, porté par l'Europe et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Montée en échelle de la fermentation réduisant les courbes de coûts | +0.9% | Mondial, premiers gains en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Biosurfactants « sur mesure » rendus possibles par la biologie synthétique | +0.7% | Amérique du Nord et Europe, pôles de recherche et développement à Boston et Bâle | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la demande en soins personnels et cosmétiques en Asie-Pacifique

En 2025, les dépenses cosmétiques de la Chine ont connu une forte hausse, atteignant des niveaux significatifs. Les marques nationales, soucieuses de répondre aux normes de la « beauté propre », ont commencé à reformuler leurs produits nettoyants avec des sophorolipides. Parallèlement, en Inde, les ventes de soins personnels ont progressé, soutenues par le gel lavant aux glycolipides d'Hindustan Unilever, qui a gagné des parts de marché seulement 90 jours après son lancement en octobre 2025. L'autorité réglementaire de Corée du Sud a approuvé les rhamnolipides pour les cosmétiques sans rinçage en février 2025. Cette décision a ouvert la voie aux sérums K-beauty haut de gamme, qui affichent des marges élevées. Les exportateurs japonais ont profité de la demande croissante en provenance de l'ASEAN, en expédiant des produits enrichis en biosurfactants. Cette hausse des exportations a stimulé les ventes régionales de produits de toilette en 2025. Dans un mouvement stratégique, Croda a inauguré une coentreprise à Shanghai en novembre 2025, établissant une capacité de production de glycolipides pour répondre à ce marché de consommation en plein essor.

Pression réglementaire en faveur des tensioactifs biodégradables (UE, États-Unis)

Les produits ménagers doivent désormais atteindre 60 % de biodégradation en 28 jours, conformément à l'annexe XVII du règlement REACH. Si les rhamnolipides satisfont à cette exigence, de nombreux éthoxylates n'y répondent pas. En mars 2025, l'Agence américaine de protection de l'environnement a inclus les rhamnolipides et les sophorolipides dans sa liste d'ingrédients approuvés du programme Safer Choice[1]Agence américaine de protection de l'environnement, « Mise à jour de la liste des ingrédients approuvés du programme Safer Choice », epa.gov. Cette homologation confère aux détergents un avantage en matière d'étiquetage en rayon, ce qui peut stimuler l'intention d'achat. À compter de janvier 2025, la loi californienne sur le droit à l'information concernant les produits de nettoyage (Cleaning Product Right to Know Act) obligera les marques à divulguer intégralement leurs ingrédients, les incitant à adopter des dénominations plus claires et d'origine végétale. Par ailleurs, les propositions européennes visant à éliminer progressivement les substances perfluoroalkylées et polyfluoroalkylées (PFAS) orientent davantage les formulateurs vers des tensioactifs biosourcés. Ensemble, ces initiatives soutiennent la demande, même en période de ralentissement économique.

Engagements de durabilité au niveau des marques par les grands groupes de grande consommation

Procter & Gamble a accru son utilisation de tensioactifs renouvelables et vise à renforcer encore cette démarche d'ici 2030. Cette initiative se traduit par une demande annuelle en glycolipides et rhamnolipides. Parallèlement, Henkel s'est engagé à éliminer progressivement les tensioactifs d'origine fossile de ses produits de lessive européens d'ici 2029, renforçant sa stratégie par des accords d'achat pluriannuels avec des acteurs majeurs du secteur. Unilever, dans le cadre de son initiative Clean Future, a investi dans des fermenteurs pilotes, marquant une étape importante dans l'expansion des capacités en Europe et en Inde. Colgate-Palmolive a reformulé son liquide vaisselle Palmolive en Amérique du Nord, en y incorporant des sophorolipides. Ce changement, évalué selon la norme ISO 14040, a permis de réduire les émissions de carbone du berceau au rayon. Stepan a observé une hausse des demandes de renseignements pour des produits biosourcés, soulignant un changement dans les stratégies d'approvisionnement en ligne avec les objectifs ESG au niveau des conseils d'administration.

Biosurfactants sur mesure rendus possibles par la biologie synthétique

Des souches de Pseudomonas modifiées par CRISPR orientent désormais le flux de carbone vers les rhamnolipides, améliorant les titres et réduisant la durée de fermentation. Ginkgo Bioworks et Stepan visent une réduction des coûts grâce à l'automatisation de l'ingénierie de Yarrowia. Les méthodes enzymatiques acellulaires promettent une réduction des dépenses d'investissement lors de leur commercialisation. De nouveaux analogues de surfactine, affichant des valeurs d'équilibre hydrophile-lipophile comprises entre 8 et 14, offrent aux formulateurs une plus grande flexibilité, réduisant la nécessité de mélanger plusieurs tensioactifs.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût de production élevé par rapport aux pétrochimiques-tensioactifs | -0.8% | Mondial, plus aigu sur les marchés sensibles aux prix (Amérique du Sud, Moyen-Orient et Afrique) | Court terme (≤ 2 ans) |

| Spécifications de pureté strictes pour les grades alimentaires et pharmaceutiques | -0.5% | Mondial, intensité réglementaire la plus élevée en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Enchevêtrements de brevets autour des souches de production | -0.4% | Mondial, contentieux concentrés aux États-Unis et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût de production élevé par rapport aux pétrochimiques-tensioactifs

Les rhamnolipides affichent encore une majoration de prix par rapport au LAS. La purification en aval consomme une part significative du coût de revient, la chromatographie et le séchage par atomisation venant s'ajouter aux dépenses. Les marges subissent la pression des hausses de prix des matières premières, notamment lorsque le glycérol ou les résidus se font rares. Malgré le potentiel existant, la réalisation d'économies d'échelle s'avère difficile ; les plus grandes usines de biosurfactants restent très en deçà des unités pétrochimiques.

Spécifications de pureté strictes pour les grades alimentaires et pharmaceutiques

Les directives GRAS de la FDA imposent un plafond sur les endotoxines. Cette obligation nécessite une étape supplémentaire de dépyrogénation, ce qui alourdit les coûts[2]Administration américaine des denrées alimentaires et des médicaments, « Orientations sur le statut GRAS pour les biosurfactants », fda.gov. Par ailleurs, l'Autorité européenne de sécurité des aliments (EFSA) impose des limites sur les solvants résiduels, une exigence qui nécessite l'intégration d'étapes sous vide. Les monographies pharmaceutiques fixent un seuil strict sur les métaux lourds, plafonnant le plomb à moins de 2 ppm. Cette exigence complique davantage les procédés, nécessitant des étapes de chromatographie supplémentaires. Des problèmes de cohérence surviennent lorsqu'un tiers des lots se situent en dehors de la spécification CMC de ±5 %, entraînant soit une reprise, soit une mise au rebut.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les glycolipides maintiennent leur leadership grâce à leurs performances et leur douceur

En 2025, les glycolipides représentaient 68,91 % des revenus et progressent également à un CAGR de 5,81 % jusqu'en 2031. Leur part du marché des biosurfactants est appelée à augmenter, grâce aux rhamnolipides atteignant des concentrations micellaires critiques. Les sophorolipides, soutenus par les lessives liquides en Europe, ont représenté une part notable du segment des glycolipides. Parallèlement, la surfactine, capitalisant sur sa stabilité thermique, a sécurisé une part pour les applications dans les champs pétrolifères et les fluides de forage.

Les approbations réglementaires stimulent l'adoption : en mars 2025, l'Agence pharmaceutique et médicale du Japon (PMDA) a approuvé les sophorolipides pour les soins de la peau en vente libre, et l'Agence européenne des produits chimiques (ECHA) a accéléré le processus d'enregistrement des rhamnolipides à la suite de leur pré-enregistrement en 2024. Kaneka a introduit des grades de haute pureté pour les sérums cosmétiques, qui commandent des primes de prix significatives, soulignant une tendance vers la premiumisation.

Par matière première : le glycérol de déchets s'accélère grâce à ses atouts en économie circulaire

Les huiles végétales détenaient encore 41,17 % de part en 2025, mais le marché des biosurfactants s'oriente vers le glycérol de déchets industriels, dont le CAGR devrait atteindre 7,62 % jusqu'en 2031. En substituant l'huile raffinée par du glycérol brut, les coûts d'alimentation en fermentation ont été considérablement réduits, entraînant une baisse des prix départ usine des biosurfactants. Grâce à la directive européenne sur les énergies renouvelables III, les produits à base de glycérol ont été désignés comme produits chimiques biosourcés avancés, permettant le déblocage de crédits carbone. Par ailleurs, les limitations saisonnières sur la mélasse et le perméat de lactosérum introduisent des défis logistiques, stabilisant leur part de marché à un niveau notable.

Par application : les produits chimiques pour champs pétrolifères enregistrent la dynamique de croissance la plus élevée

Les détergents et nettoyants industriels ont représenté 43,22 % des ventes de 2025, mais les projets de récupération assistée du pétrole généreront la demande la plus rapide, conférant au segment des champs pétrolifères un CAGR de 5,98 % jusqu'en 2031. Le mélange de rhamnolipides de Stepan a amélioré la récupération dans le bassin Permien, mettant en évidence une réduction supérieure de la tension interfaciale. La compatibilité cutanée des sophorolipides soutient leur utilisation croissante dans les shampoings et les nettoyants pour le visage en Asie. L'alimentation et la pharmacie restent des niches jusqu'à ce que les obstacles liés à la pureté soient surmontés, bien que le mélange de phospholipides à statut GRAS confirmé de Syensqo ouvre de nouvelles opportunités dans la boulangerie et les produits laitiers.

Analyse géographique

L'Europe a représenté 51,75 % des revenus en 2025, portée par la convergence des réglementations REACH, des propositions d'élimination progressive des PFAS et d'une préférence croissante des consommateurs pour les détergents portant un écolabel. L'Allemagne, le Royaume-Uni et la France ont collectivement représenté la consommation de la région, s'approvisionnant principalement auprès des plateformes multimodales d'Evonik et de BASF. Par ailleurs, les obligations de divulgation de l'intensité carbone imposées par la directive sur les rapports de durabilité des entreprises (CSRD) poussent les détaillants à stocker de plus en plus de marques distributeurs à base de biosurfactants.

L'Amérique du Nord, contribuant de manière significative au chiffre d'affaires, a bénéficié des désignations Safer Choice de l'Agence américaine de protection de l'environnement, qui facilitent des mises en avant visibles en rayon. L'expansion rapide de Procter & Gamble vers les tensioactifs renouvelables, associée à l'introduction des sophorolipides par Colgate-Palmolive aux États-Unis et au Mexique, a intensifié la demande d'approvisionnement. De plus, l'homologation EcoLogo du Canada a créé des contrats de niche dans le secteur des fournitures de nettoyage institutionnel.

L'Asie-Pacifique affichera le taux de croissance le plus rapide, à 6,04 % jusqu'en 2031. Cette progression est alimentée par l'appétit considérable de la Chine pour les cosmétiques et la croissance robuste de l'Inde dans les soins personnels. L'approbation par le Japon des rhamnolipides pour les produits haut de gamme sans rinçage, ainsi que le florissant canal d'exportation de la Corée vers les marchés de l'ASEAN, renforcent la consommation régionale. Pour répondre aux enjeux de sécurité d'approvisionnement, la coentreprise Croda-Shanghai devrait commencer ses opérations en 2027, avec une capacité significative.

L'Amérique du Sud et les régions combinées du Moyen-Orient et de l'Afrique détiennent une part modeste. Leur croissance est tempérée par la sensibilité aux prix, mais elles gagnent du terrain, notamment dans les zones abondantes en glycérol brut et où les applications dans les champs pétrolifères sont répandues. L'initiative brésilienne sur le biodiesel produit une quantité impressionnante de glycérol chaque année. Cette abondance constitue une alimentation de fermentation économique pour les producteurs nationaux. Par ailleurs, en accord avec ses objectifs Vision 2030, Saudi Aramco expérimente des fluides de forage à base de biosurfactants.

Paysage concurrentiel

Le marché des biosurfactants est modérément consolidé. Les acteurs émergents créent des niches de valeur avec des mélanges de congénères sur mesure optimisés pour la récupération assistée du pétrole. La recherche en biosynthèse acellulaire, financée par le Département américain de l'énergie, pourrait redessiner les courbes de coûts en réduisant de moitié les dépenses d'investissement, bien que la commercialisation se situe au-delà de la fenêtre de prévision. La certification — Safer Choice de l'Agence américaine de protection de l'environnement, écolabels ISO 14024 — est devenue une pratique courante.

Leaders du secteur des biosurfactants

BASF

Evonik Industries AG

Croda International Plc

Syensqo

Saraya.Co.Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : AmphiStar a reçu 12,5 millions EUR (~14,55 millions USD) du Conseil européen de l'innovation pour développer la production de biosurfactants à partir de déchets biosourcés, dont 2,5 millions EUR de subventions et 10 millions EUR d'investissement en fonds propres.

- Mai 2024 : Dispersa a lancé des produits biosurfactants fabriqués à partir de sucres et d'huiles de déchets, mettant en avant des empreintes carbone réduites par rapport aux alternatives conventionnelles.

Portée du rapport mondial sur le marché des biosurfactants

Les biosurfactants sont des composés de surface produits par des micro-organismes, notamment des bactéries, des levures et des champignons. Ils ont le potentiel de substituer les tensioactifs synthétiques en raison de leur faible toxicité et de leur spécificité.

Le marché des biosurfactants est segmenté par type de produit, matière première, application et géographie. Par type de produit, le marché est segmenté en glycolipides, phospholipides, surfactine, lichénysine, bio-surfactants polymériques et autres types de produits. Par matière première, le marché est segmenté en huiles végétales (soja, palme, colza), glycérol de déchets industriels, résidus agricoles (mélasse, lactosérum) et autres (graisses animales, sucres synthétisés). Par application, le marché est segmenté en détergents et nettoyants industriels, cosmétiques (soins personnels), transformation alimentaire, produits chimiques pour champs pétrolifères, produits chimiques agricoles, textiles et autres applications. Le rapport couvre également les tailles de marché et les prévisions pour 17 pays. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base des revenus (USD).

| Glycolipides |

| Phospholipides |

| Surfactine |

| Lichénysine |

| Bio-surfactants polymériques |

| Autres types de produits |

| Huiles végétales (soja, palme, colza) |

| Glycérol de déchets industriels |

| Résidus agricoles (mélasse, lactosérum) |

| Autres (graisses animales, sucres synthétisés) |

| Détergents et nettoyants industriels |

| Cosmétiques (soins personnels) |

| Transformation alimentaire |

| Produits chimiques pour champs pétrolifères |

| Produits chimiques agricoles |

| Textiles |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Glycolipides | |

| Phospholipides | ||

| Surfactine | ||

| Lichénysine | ||

| Bio-surfactants polymériques | ||

| Autres types de produits | ||

| Par matière première | Huiles végétales (soja, palme, colza) | |

| Glycérol de déchets industriels | ||

| Résidus agricoles (mélasse, lactosérum) | ||

| Autres (graisses animales, sucres synthétisés) | ||

| Par application | Détergents et nettoyants industriels | |

| Cosmétiques (soins personnels) | ||

| Transformation alimentaire | ||

| Produits chimiques pour champs pétrolifères | ||

| Produits chimiques agricoles | ||

| Textiles | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille de la demande mondiale de biosurfactants d'ici 2031 ?

Le marché des biosurfactants devrait atteindre 4,16 milliards USD d'ici 2031, avec un CAGR de 5,52 %, contre 3,18 milliards USD en 2026.

Quel type de produit mène l'adoption commerciale ?

Les glycolipides ont représenté 68,91 % des revenus en 2025, portés par les rhamnolipides dans les détergents et les sophorolipides dans les soins personnels.

Comment les réglementations influencent-elles l'adoption ?

Les règles de biodégradabilité de l'annexe XVII du règlement REACH et l'étiquette Safer Choice de l'Agence américaine de protection de l'environnement incitent conjointement les formulateurs à se détourner des pétrochimiques-tensioactifs.

Quelle région connaîtra la croissance la plus rapide ?

L'Asie-Pacifique, portée par la Chine et l'Inde, devrait afficher un CAGR de 6,04 % grâce à l'essor de la consommation de soins personnels.

Dernière mise à jour de la page le: