Taille et part du marché de l'acrylonitrile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 8.79 Millions de tonnes |

| Volume du Marché (2031) | 11.07 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.72% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'acrylonitrile par Mordor Intelligence

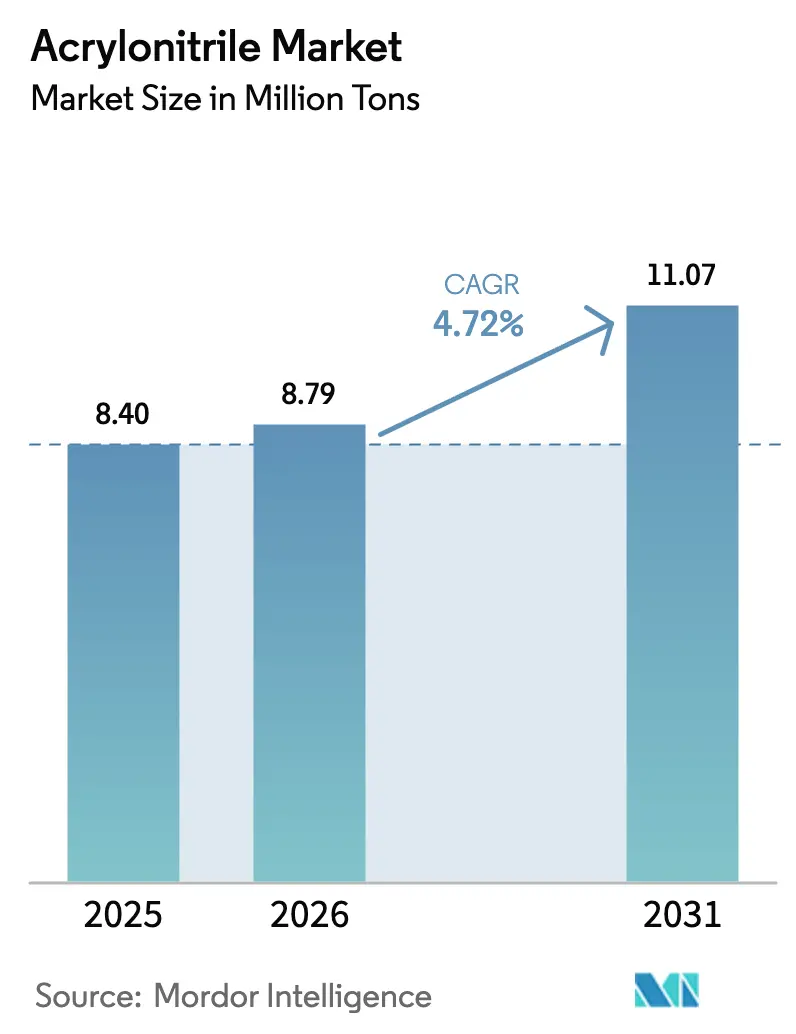

La taille du marché de l'acrylonitrile était évaluée à 8,40 millions de tonnes en 2025 et devrait croître de 8,79 millions de tonnes en 2026 pour atteindre 11,07 millions de tonnes d'ici 2031, à un CAGR de 4,72 % durant la période de prévision (2026-2031). Les programmes robustes d'allègement des véhicules, les déploiements rapides d'infrastructures 5G et le pivot vers des intermédiaires biosourcés élargissent le marché de l'acrylonitrile, même si les fluctuations du propylène comme matière première et le durcissement des seuils de toxicité européens soulèvent des obstacles au contrôle des coûts. La compétitivité en termes de coûts de la technologie d'ammoxydation la positionne comme le procédé de choix pour la plupart des ajouts de capacité, tandis que les voies renouvelables suscitent l'intérêt des constructeurs automobiles et des marques électroniques qui ont publiquement annoncé des objectifs de décarbonation de portée 3. L'Asie-Pacifique reste l'ancre des nouveaux investissements, car les producteurs chinois et indiens bénéficient de la proximité des transformateurs en aval d'ABS, de SAN et de fibres acryliques, ainsi que de la demande régionale d'élastomères nitrile haute température. La différenciation concurrentielle durant 2026-2031 sera centrée sur l'intégration verticale des matières premières, l'efficacité des catalyseurs et la capacité à fournir des grades « bas carbone » certifiés qui commandent des primes dans les chaînes d'approvisionnement automobile et électronique.

Principaux enseignements du rapport

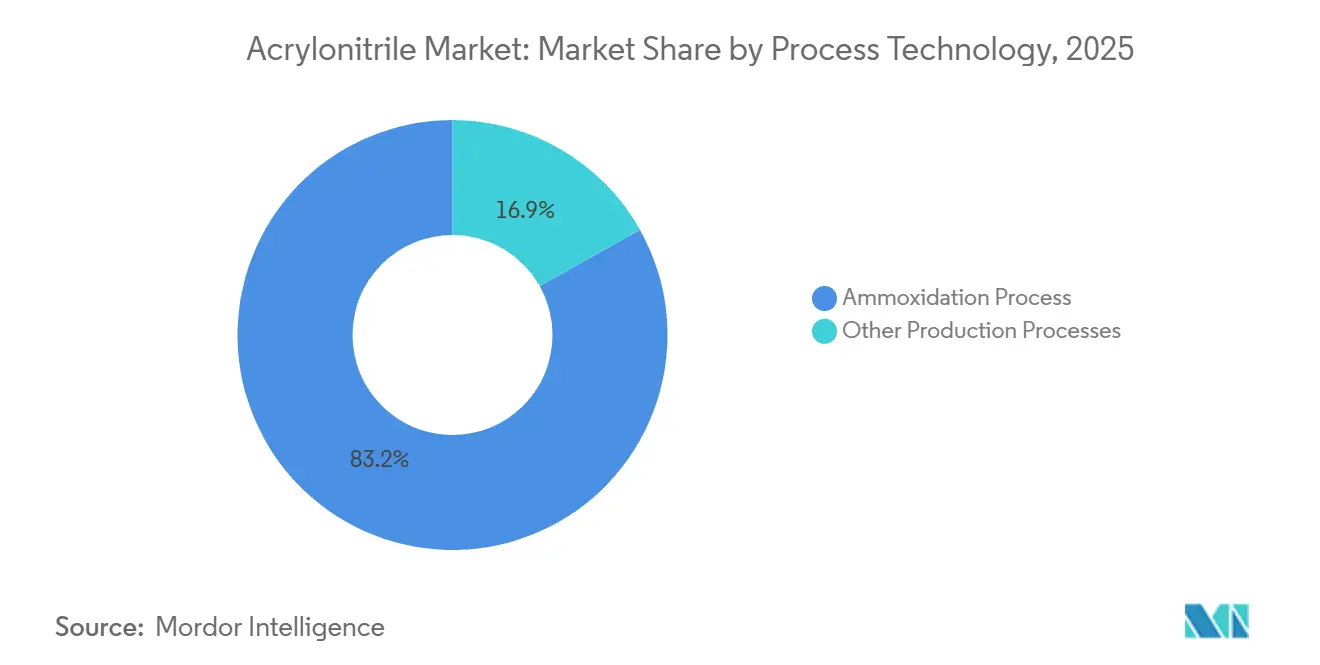

- Par technologie de procédé, l'ammoxydation détenait 83,15 % de la part du marché de l'acrylonitrile en 2025, et devrait également afficher le CAGR le plus rapide de 5,12 % jusqu'en 2031.

- Par application, l'ABS et le SAN étaient en tête avec 37,06 % de part du marché de l'acrylonitrile en 2025, et devraient se développer à un CAGR de 5,48 % jusqu'en 2031.

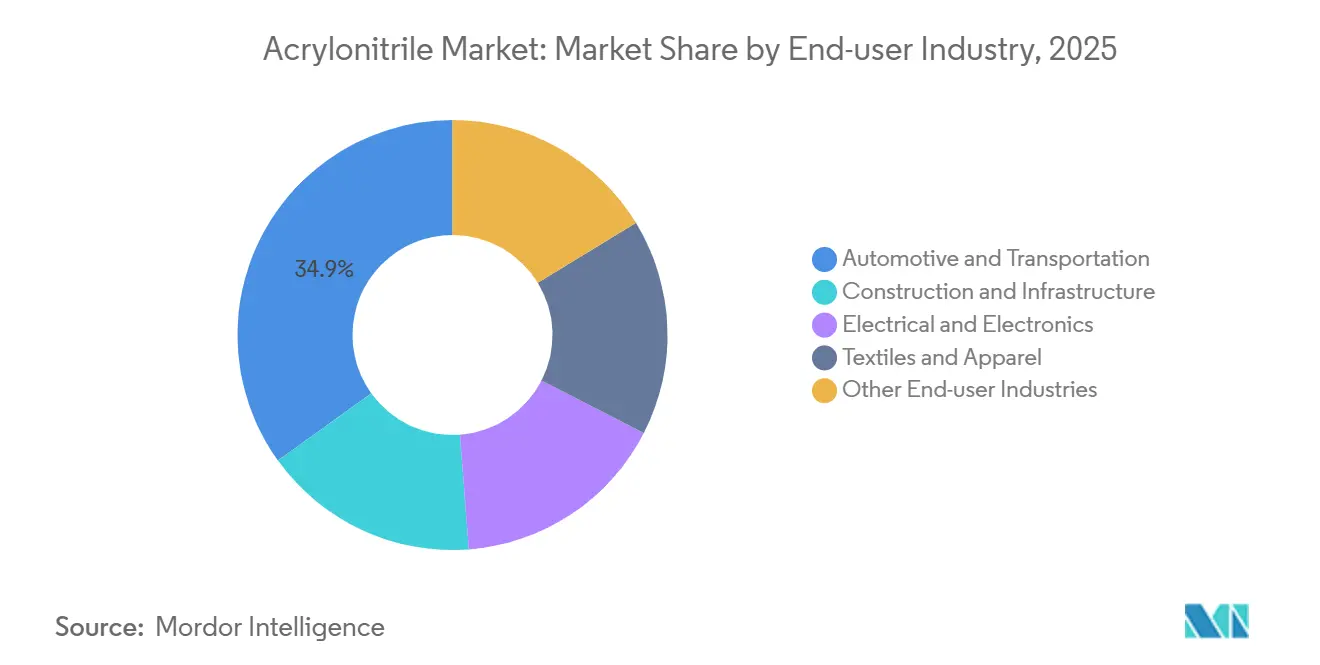

- Par secteur d'utilisation finale, l'automobile et le transport représentaient 34,93 % de la taille du marché de l'acrylonitrile en 2025 ; l'électricité et l'électronique progresse à un CAGR de 5,85 % entre 2026 et 2031.

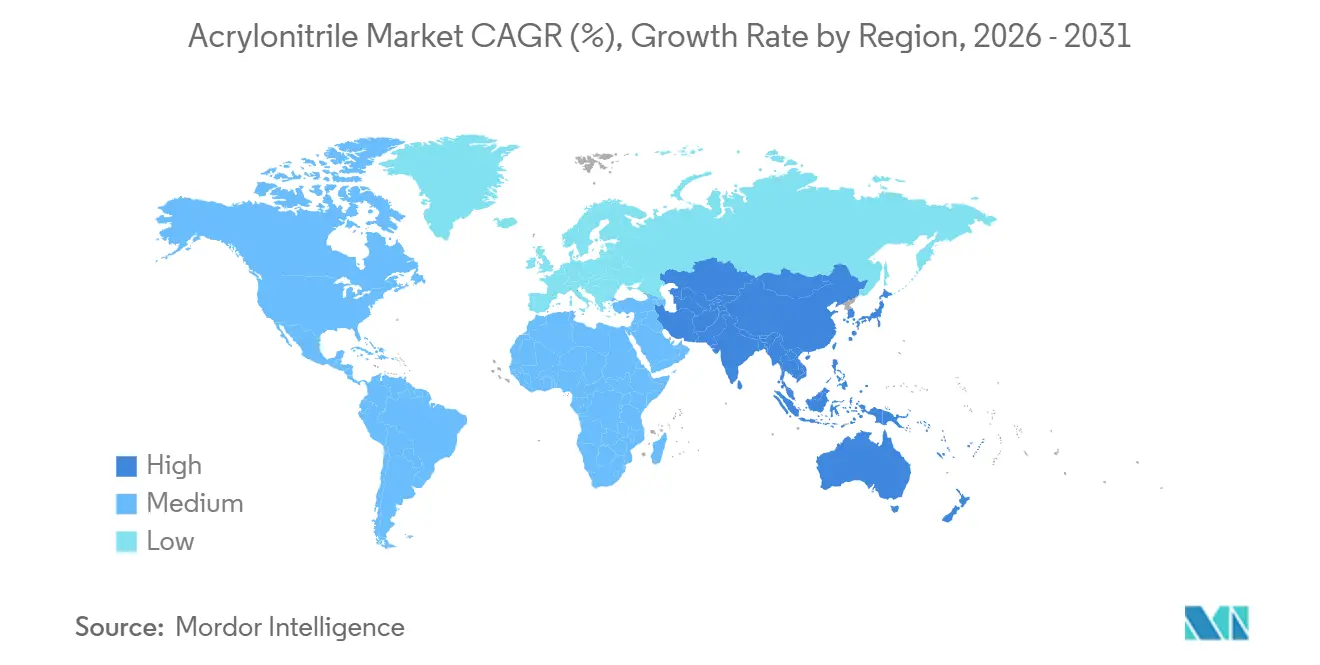

- Par géographie, l'Asie-Pacifique commandait 69,81 % de la part du marché de l'acrylonitrile en 2025 et devrait croître à un CAGR de 5,53 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'acrylonitrile

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la demande d'ABS dans l'automobile et la construction | +1.50% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Croissance de la consommation de fibres acryliques dans le textile | +0.40% | Cœur Asie-Pacifique, notamment Chine et Inde | Moyen terme (2-4 ans) |

| Expansion de l'acrylamide pour le traitement industriel de l'eau | +0.30% | Mondial, marchés émergents en APAC et MEA | Moyen terme (2-4 ans) |

| Incitations biochimiques de l'UE accélérant les pilotes d'ACN renouvelable | +0.80% | Europe, répercussions en Amérique du Nord | Moyen terme (2-4 ans) |

| Essor du SAN de qualité électronique pour les boîtiers de matériel 5G | +1.20% | Cœur Asie-Pacifique, Amérique du Nord | Court terme (≤ 2 ans) |

| Demande émergente de précurseurs pour batteries sodium-ion | +0.50% | Chine, premiers pilotes en Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Incitations biochimiques de l'UE accélérant les pilotes d'ACN renouvelable

Le plan d'action de la Commission européenne pour l'industrie chimique, publié en juillet 2025, fixe des priorités de financement explicites pour les voies renouvelables dans les intermédiaires à haut volume. OCI livre désormais de la bio-ammoniaque à la ligne Econitrile d'AnQore, permettant une réduction documentée d'environ 60 % des émissions sur le cycle de vie par rapport à l'ammoxydation conventionnelle[1]AnQore, "Econitrile : Acrylonitrile renouvelable pour un avenir bas carbone," anqore.com. Les chercheurs du NREL ont en outre validé un rendement de conversion de 98 % à partir de l'acide 3-hydroxypropionique, une étape qui réduit l'écart de coût entre les voies fossiles et renouvelables. Les équipementiers automobiles qui publient des tableaux de bord de portée 3 commencent à spécifier de l'acrylonitrile renouvelable dans les composés ABS, un changement qui pourrait stimuler la demande de grades premium une fois que la disponibilité de la bio-ammoniaque dépasse le plafond actuel inférieur à 500 000 t/an. La vitesse de mise en œuvre est désormais limitée par le calendrier des projets d'hydrogène vert, mais la dynamique à moyen terme reste favorable car les structures d'incitation de l'UE récompensent les intermédiaires bas carbone.

Essor du SAN de qualité électronique pour les boîtiers de matériel 5G

Les fabricants d'équipements réseau exigent des boîtiers combinant une faible perte diélectrique, une résistance aux flammes et une stabilité aux UV. Le SAN de qualité électronique, formulé avec 28 à 32 % d'acrylonitrile, répond à ces critères et remplace les mélanges de polycarbonate dans les unités radio 5G extérieures fournies par Ericsson et Huawei[2]Ericsson, "Spécifications des matériaux des unités radio 5G," ericsson.com. La teneur plus élevée en monomère augmente directement la consommation d'acrylonitrile d'environ 15 à 20 % par unité par rapport aux grades SAN à usage général. Les chaînes d'approvisionnement régionales gagnent en redondance car les acteurs intégrés en Corée du Sud et au Japon peuvent adapter les formulations pour satisfaire la norme UL 94 V-0 sans additifs de post-compoundage. Les analyses du cycle de vie des produits montrent que les boîtiers en SAN durent plus longtemps que les alternatives en polyoléfines dans des conditions extérieures exigeantes, réduisant ainsi les coûts de remplacement pour les opérateurs de télécommunications. À mesure que la densité des stations de base augmente, l'effet d'entraînement associé sur les volumes du marché de l'acrylonitrile sera le plus prononcé dans les corridors à forte population de l'Asie-Pacifique.

Demande émergente de précurseurs pour batteries sodium-ion

Les chimies sodium-ion font l'objet de pilotes commerciaux dans le stockage sur réseau et les packs de véhicules électriques d'entrée de gamme, CATL visant une production en série initiale en 2026. Les nanofibres de carbone dérivées du polyacrylonitrile fonctionnent comme des échafaudages d'anode à haute surface spécifique capables de délivrer 293 mAh/g, approchant la capacité des références en carbone dur tout en offrant une meilleure capacité de charge. Chaque gigawattheure de capacité sodium-ion pourrait consommer 200 à 300 t de précurseur PAN, se traduisant par 500 à 900 t de matière première acrylonitrile après les pertes de conversion. Bien que l'impact mondial reste modeste jusqu'en 2028, une part de 10 % du sodium-ion dans la production mondiale de batteries d'ici 2031 équivaudrait à une demande incrémentale dépassant 100 000 t/an, similaire à l'ensemble du segment du caoutchouc nitrile-butadiène. Les accords d'achat anticipé entre les fileurs de fibres chinois et les fabricants de cellules de batteries signalent un bassin de demande émergent que les producteurs de grades spéciaux cherchent à sécuriser.

Hausse de la demande d'ABS dans l'automobile et la construction

La consommation mondiale d'ABS pour les applications automobiles a atteint 5,7 millions de t en 2025. Les constructeurs automobiles utilisent des composés ABS dans les boîtiers de batteries et les tableaux de bord car le matériau maintient sa résistance aux chocs après plusieurs cycles de recyclage, une propriété que les alliages de polypropylène ne peuvent pas égaler sans compatibilisants coûteux. La Model Y de Tesla, le F-150 Lightning de Ford et la berline Han de BYD spécifient désormais de l'ABS à contenu recyclé dans les boucliers de soubassement, illustrant l'alignement sur l'économie circulaire. La demande dans la construction augmente également là où les codes de construction ignifuges exigent des thermoplastiques retardateurs de flamme dans la plomberie et les conduits électriques. Le Terluran ECO biosourcé de BASF, contenant aujourd'hui 30 % de contenu renouvelable et visant 50 % d'ici 2027, illustre comment les références en matière de durabilité renforcent la sélection des matériaux pour les promoteurs orientés LEED. Ces moteurs structurels sous-tendent les vents porteurs de volume les plus forts parmi les dérivés de l'acrylonitrile de base.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réglementations strictes en matière de toxicité et coûts de conformité REACH | -0.70% | Europe, impact sélectif en Amérique du Nord | Court terme (≤ 2 ans) |

| Volatilité du prix du propylène liée aux arrêts des vapocraqueurs | -1.00% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Substitution des plastiques techniques par des alliages de polyoléfines | -0.60% | Amérique du Nord et Europe, sélectif en Asie-Pacifique | Moyen terme (2-4 ans) |

| Main-d'œuvre qualifiée limitée pour les unités d'ammoxydation haute pression | -0.40% | Mondial, particulièrement aigu dans les zones d'expansion en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité du prix du propylène liée aux arrêts des vapocraqueurs

La matière première propylène représente environ 65 % des coûts de trésorerie dans l'ammoxydation standard. Les arrêts imprévus de vapocraqueurs sur la côte du Golfe des États-Unis en 2025 ont réduit la production régionale de propylène à la demande et ont fait monter les prix au comptant au-dessus des planchers des contrats trimestriels. Les raffineurs européens se sont simultanément appuyés sur les importations de naphta américain pour remplacer les approvisionnements russes sous embargo, resserrant les équilibres transatlantiques du propylène et créant des pics de prix brusques que les petits producteurs d'acrylonitrile peinent à couvrir. Ces dynamiques affaiblissent le pouvoir d'achat des transformateurs d'ABS et de fibres acryliques en aval, qui sont contraints de maintenir des stocks plus élevés ou d'accepter une exposition à des indices flottants qui érodent la rentabilité lors des creux de demande. Jusqu'à ce que la fiabilité des vapocraqueurs s'améliore et que les projets régionaux de déblocage des goulots d'étranglement atteignent leur achèvement mécanique fin 2027, le marché de l'acrylonitrile sera soumis à des pressions périodiques de hausse des coûts.

Substitution des plastiques techniques par des alliages de polyoléfines

Les équipementiers d'intérieur automobile testent désormais des alliages de polypropylène renforcés de modificateurs élastomères ou de charges de talc dans les panneaux de portes, les consoles centrales et les boîtiers de climatisation. Ces alliages offrent des performances acceptables jusqu'à environ 100 °C avec un avantage de coût en matières premières pouvant dépasser 400 USD par tonne par rapport à l'ABS standard. Les guides technologiques des mouleurs par injection mondiaux répertorient déjà l'acrylonitrile-styrène-acrylate (ASA) et le PP chargé au talc comme substituts équivalents pour plusieurs composants à base d'ABS. Les recycleurs signalent également que l'ABS peut tolérer jusqu'à 4 % en poids de contamination par le polypropylène avant que les propriétés d'impact ne se dégradent, abaissant effectivement le seuil de réutilisation des flux mixtes et, par conséquent, réduisant le risque de substitution. Si les alliages de polyoléfines captent 5 % des volumes de thermoplastiques automobiles d'ici 2030, la croissance globale de la demande d'acrylonitrile pourrait perdre jusqu'à 0,5 point de pourcentage par an.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de procédé : l'ammoxydation maintient sa compétitivité en termes de coûts au milieu des pilotes renouvelables

L'ammoxydation représentait 83,15 % de la part du marché de l'acrylonitrile en 2025, et les mises à niveau continues des installations existantes placent cette voie sur un CAGR stable de 5,12 % jusqu'en 2031. Le procédé Sohio historique convertit le propylène et l'ammoniaque sur des catalyseurs au bismuth-molybdate avec des rendements en simple passage proches de 85 %, un référentiel que les voies plus récentes au propane ou biosourcées n'ont pas encore atteint. INEOS a achevé une rénovation d'efficacité énergétique à son unité de Seal Sands en 2024, confirmant que des ajustements progressifs d'intégration thermique et de refroidissement des catalyseurs peuvent augmenter les rendements spécifiques au site jusqu'à 3 %. Les pilotes renouvelables, menés par la ligne Econitrile d'AnQore utilisant de la bio-ammoniaque fournie par OCI, atteignent environ 60 % d'émissions sur le cycle de vie inférieures, un attribut que les équipementiers automobiles peuvent traduire en réductions de portée 3. Cela dit, la disponibilité de la bio-ammoniaque reste inférieure à 500 000 t/an, et l'ammoxydation du propane nécessite encore des investissements plus élevés en raison de la métallurgie résistante aux oxygénates. En conséquence, le procédé conventionnel dominera les ajouts de volume absolus jusqu'à ce que la logistique des biocarburants s'améliore.

Les avancées parallèles dans l'exploitation dynamique forcée, dans laquelle les températures du réacteur cyclent pour atténuer le frittage du catalyseur, montrent des augmentations de rendement en laboratoire mais nécessitent une validation sur le terrain à grande échelle. Les fournisseurs de catalyseurs poursuivent simultanément des formulations molybdène-tellure qui améliorent la sélectivité mais introduisent des problèmes de volatilité lors d'une exploitation au-dessus de 430 °C. Les producteurs intégrés disposant de propylène captif sont les mieux positionnés pour financer ces innovations, renforçant la structure dans laquelle les acteurs de premier rang commandent la part du lion de l'offre incrémentale.

Par application : les résines ABS et SAN s'accélèrent, la fibre acrylique se stabilise

Les résines ABS et SAN représentaient 37,06 % de la taille du marché de l'acrylonitrile en 2025 et devraient croître à un CAGR de 5,48 % jusqu'en 2031, portées par les boîtiers de batteries de véhicules électriques, les boîtiers radio 5G et l'électronique grand public à parois minces qui font monter la demande. La teneur plus élevée en acrylonitrile dans le SAN de qualité électronique augmente la consommation de monomère par unité, tandis que les variantes d'ABS à contenu recyclé telles que le Pulse ECO de Trinseo gagnent du terrain auprès des équipementiers publiant des tableaux de bord carbone. La fibre acrylique, autrefois le principal débouché, fait face à la concurrence du polyester dans l'habillement grand public ; cependant, les fils de pull de niche et les textiles techniques préservent une demande de base qui stabilise les volumes mondiaux de fibres acryliques près de 5 millions de t/an. L'acrylamide pour le traitement de l'eau affiche une trajectoire positive car les sites industriels des marchés émergents font face à des limites de rejet plus strictes ; les voies enzymatiques réduisent l'énergie de production et permettent des grades à très faible teneur en monomère que les services publics préfèrent. Le caoutchouc nitrile-butadiène maintient une teneur en acrylonitrile de 42 à 46 % pour les joints résistants aux huiles et affiche une croissance supérieure à la tendance là où des élastomères haute température sont nécessaires dans les projets géothermiques et de pipelines d'hydrogène.

Les références en matière de durabilité influencent de plus en plus les décisions d'achat. Le Terluran ECO de BASF, contenant 30 % de biocarburant, satisfait déjà les crédits pilotes LEED pour la réduction du carbone incorporé, et le plan d'augmenter la teneur en bio à 50 % d'ici 2027 intégrerait une différenciation concurrentielle supplémentaire. Dans l'électronique grand public, le passage aux grades SAN retardateurs de flamme sans halogène soutient les engagements des entreprises à éliminer les substances restreintes sans compromettre les objectifs de poids des appareils. Dans toutes les applications, la familiarité croissante de la communauté de conception avec les formulations recyclées et biosourcées contribue à ancrer des prix premium, soutenant ainsi la proposition de valeur des dérivés durables de l'acrylonitrile.

Par secteur d'utilisation finale : l'automobile domine, l'électronique passe en vitesse supérieure

L'automobile et le transport ont capté 34,93 % de la taille du marché de l'acrylonitrile en 2025. Les modèles électriques à batterie s'appuient sur des boîtiers en ABS qui restent dimensionnellement stables lors des cycles thermiques de charge rapide, et les grandes marques spécifient déjà 30 à 50 % de contenu recyclé pour satisfaire les seuils internes d'intensité carbone. Les boucliers de soubassement légers et les garnitures intérieures consolident davantage la pénétration de l'ABS car les alliages de polypropylène nécessitent des compatibilisants coûteux pour égaler la durabilité aux chocs multiples. En revanche, le secteur de l'électricité et de l'électronique devrait progresser au CAGR le plus rapide de 5,85 % jusqu'en 2031 avec la prolifération des déploiements de macro-cellules 5G et des nœuds d'informatique en périphérie. La faible constante diélectrique du SAN sous-tend sa sélection pour les boîtiers radio extérieurs, et sa stabilité aux UV réduit la maintenance dans les climats difficiles. Les utilisations dans la construction (plomberie, gaines et conduits) continuent de croître dans les marchés émergents adoptant des codes de sécurité incendie plus stricts.

Les applications textiles font face à des vents contraires liés à la substitution par le polyester, mais les fils de pull premium et les tissus techniques maintiennent la demande relativement stable. Les polymères pour le traitement de l'eau gagnent en pertinence à mesure que les règles de rejet industriel se durcissent en Inde, en ASEAN et en Amérique latine. Les opérateurs pétroliers et gaziers spécifient du NBR à teneur plus élevée en acrylonitrile pour les joints et les garnitures capables de résister aux fluides agressifs dans les sites de récupération assistée du pétrole. L'effet cumulatif est une inclinaison progressive vers des débouchés à plus haute valeur et à spécifications plus élevées capables d'absorber des prix premium pour des matières premières bas carbone ou recyclées.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique détenait 69,81 % de la part du marché de l'acrylonitrile en 2025 et devrait afficher un CAGR de 5,53 % jusqu'en 2031. La Chine seule a ajouté 1,31 million de t/an de capacité en 2025, portant la capacité nominale nationale au-dessus de 5,7 millions de t/an. Les principaux démarrages comprennent l'usine 2 de Daishan de Zhejiang Petrochemical (660 000 t/an) et l'unité de Jilin de PetroChina (260 000 t/an), toutes deux intégrées avec des enceintes en aval d'ABS, de fibres acryliques et de fibres de carbone. L'Inde reste structurellement déficitaire, exploitant une seule usine de 41 000 t/an à Hazira, Gujarat ; ce déséquilibre, couplé aux incitations gouvernementales liées à la production, stimule des propositions d'au moins 200 000 t/an de nouvelle capacité après 2027. Le Japon et la Corée du Sud continuent de mener en matière de conception de catalyseurs et de grades SAN spéciaux, bien que la demande intérieure soit stable en raison de secteurs automobiles et d'appareils électroménagers matures. La croissance régionale dépend de la pénétration des véhicules électriques, du déploiement des équipements 5G et de l'expansion des exportations textiles d'Asie du Sud.

L'Amérique du Nord et l'Europe représentent conjointement un peu plus d'un cinquième de la consommation mondiale. La volatilité du propylène sur la côte du Golfe des États-Unis, aggravée par les arrêts de raffineries, a contraint les taux d'exploitation de l'acrylonitrile en 2025. INEOS maintient une flexibilité stratégique avec 450 000 t/an à Green Lake, Texas, et 300 000 t/an à Cologne, Allemagne, soulignant l'importance de l'intégration verticale des matières premières. Les producteurs européens se préparent à la limite d'exposition professionnelle d'avril 2026 de 1,0 mg/m³ en vertu du REACH, un coût de conformité qui pourrait inciter les petits transformateurs à se retirer ou à se consolider. Le plan d'action de l'UE pour l'industrie chimique canalise simultanément des subventions vers des pilotes d'acrylonitrile renouvelable, une dynamique qui favorise les acteurs en place capables de moderniser les intrants de bio-ammoniaque sans investissements massifs.

Le Moyen-Orient, l'Afrique et l'Amérique du Sud sont ensemble positionnés pour une croissance supérieure à la moyenne. L'unité Al-Jubail de SABIC (420 000 t/an) tire parti d'une alimentation riche en propane à faible coût et évalue des projets de précurseurs de fibres de carbone en aval. Le Petkim de Turquie sert à la fois les clients européens et moyen-orientaux, bien que l'utilisation soit sensible au risque politique régional. Le rebond de la production automobile au Brésil soutient la demande d'ABS pour les garnitures intérieures, et les transformateurs d'emballages locaux se tournent vers l'ABS retardateur de flamme pour les boîtiers d'appareils électroménagers. La base modeste de l'Afrique en fait un foyer pour l'acrylamide de traitement de l'eau, en particulier dans les économies à forte intensité minière où des lois de rejet plus strictes s'appliquent désormais.

Paysage réglementaire

La réglementation relative à l'acrylonitrile continue de se durcir en matière d'exposition des travailleurs et de gestion des risques chimiques, notamment aux États-Unis et en Europe. Aux États-Unis, l'OSHA maintient la norme sur l'acrylonitrile prévue par le 29 CFR 1910.1045, avec une PEL TWA sur 8 heures de 2 ppm et une limite plafond de 10 ppm, et a publié en juillet 2025 une proposition de règle visant à supprimer les formulations redondantes et à clarifier les politiques de protection respiratoire. L'OSHA a également prévu des auditions publiques sur les normes de sécurité relatives à l'acrylonitrile, devant débuter le 19 août 2026. Par ailleurs, l'EPA américaine a proposé de désigner l'acrylonitrile (CASRN 107-13-1) comme substance hautement prioritaire pour l'évaluation des risques au titre du TSCA (proposition de juillet 2024), ce qui recentre la conformité vers les émissions, la surveillance et la communication en aval.

En Europe, le risque lié à la conformité et aux autorisations est façonné par les seuils de toxicité issus de REACH et par des initiatives plus larges de réforme de la politique chimique, une activité de réforme étant évoquée pour le second semestre 2026. L'administration commerciale influe également sur les coûts rendus et les flux d'approvisionnement, l'acrylonitrile étant largement suivi sous le code SH/HTS 2926.10, avec des taux de droits variant selon la juridiction et la structure des accords, ce qui renforce l'intérêt de l'intégration régionale et de canaux d'exportation flexibles.

Analyse de la chaîne de valeur

La chaîne de valeur de l'acrylonitrile débute par les matières premières hydrocarbonées et les gaz industriels, puis se concentre autour d'unités d'ammoxydation de grande envergure qui convertissent le propylène de qualité chimique, associé à l'ammoniac et à l'air, en acrylonitrile. Le coût et la disponibilité du propylène demeurent la principale sensibilité en amont, la matière première constituant une part importante des coûts de trésorerie dans l'ammoxydation classique. Des sous-produits tels que l'acétonitrile et le cyanure d'hydrogène créent des besoins supplémentaires de valorisation et de manutention qui influencent l'économie des sites.

Du côté de l'offre, des producteurs mondiaux tels qu'INEOS (INEOS Nitriles) et de grands opérateurs asiatiques, dont PetroChina et Jiangsu Sailboat Petrochemical, ancrent à la fois l'offre marchande et captive, souvent soutenus par une intégration au raffinage ou à la pétrochimie qui stabilise l'approvisionnement en propylène. La logistique intermédiaire repose sur le stockage en vrac et la distribution de liquides dangereux, l'équilibre de l'offre étant généralement façonné par les taux d'utilisation et les calendriers de maintenance des grandes unités à ligne unique. La consommation en aval est étroitement liée aux résines ABS/SAN, à la fibre acrylique, à l'acrylamide, au caoutchouc nitrile et aux chaînes de précurseurs de fibre de carbone, si bien que les producteurs disposant d'une proximité avec les actifs de polymérisation et de fibre peuvent gérer plus efficacement les enlèvements et les gammes de qualités. La chaîne connaît également une volatilité opérationnelle lors des arrêts synchronisés, les cycles de maintenance signalés en Chine en 2026 dans de grandes installations pouvant restreindre la disponibilité régionale et rediriger les flux commerciaux vers les usines de dérivés.

Paysage concurrentiel

Le marché de l'acrylonitrile est modérément concentré. INEOS, SABIC, Sinopec et PetroChina exploitent le propylène captif pour lisser la volatilité des marges, tandis que les acteurs spécialisés de taille moyenne recherchent des niches dans les grades biosourcés ou l'acrylamide à très faible résidu. La fragmentation régionale persiste car les petits producteurs servent des usines captives de fibres acryliques ou d'ABS. Ces entreprises font face à des coûts de conformité et d'énergie plus élevés, ce qui pourrait accélérer la consolidation une fois que les limites d'exposition REACH entreront en vigueur et que les mécanismes d'ajustement carbone aux frontières européens augmenteront le coût des importations à fortes émissions.

Leaders du secteur de l'acrylonitrile

INEOS

Ascend Performance Materials

PetroChina

China Petrochemical Corporation

Asahi Kasei Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité clé consiste à valoriser les filières d'acrylonitrile à plus faible teneur en carbone et renouvelables auprès des segments d'acheteurs qui suivent les émissions de portée 3 et exigent des intrants certifiés, notamment dans les chaînes d'approvisionnement automobile et électronique influençant le choix des résines ABS/SAN. En Europe, le plan d'action de la Commission européenne pour l'industrie chimique (juillet 2025) donne explicitement la priorité aux filières renouvelables pour les intermédiaires à fort volume, et l'approvisionnement d'OCI en bio-ammoniac pour la ligne Econitrile d'AnQore constitue une voie documentée de réduction des émissions sur le cycle de vie des dérivés de l'acrylonitrile, sans modification des équipements de transformation en aval. En Amérique du Nord, Trillium Renewable Chemicals a fait progresser le projet Falcon (glycérol vers acrylonitrile) en levant 13 millions d'USD en mai 2026 pour soutenir les opérations de démonstration et les études d'ingénierie en vue d'une première usine à l'échelle commerciale, renforçant ainsi le pipeline plus large de commercialisation des intermédiaires biosourcés.

Une autre opportunité se concentre dans les segments de demande à haute spécification, où la teneur en acrylonitrile par unité est structurellement plus élevée ou où les exigences de performance restreignent le choix des matériaux, notamment le SAN de qualité électronique pour les boîtiers d'équipements 5G et les usages émergents de précurseurs PAN liés aux batteries. Dans le même temps, des tensions d'approvisionnement à court terme et une dispersion des prix continuent d'apparaître autour des cycles de maintenance et de redémarrage des grandes unités en Chine, notamment plusieurs unités de 260 000 t/an revenant de maintenance en juin 2026 et une installation de 1,04 million de t/an entrant en maintenance rotative en juillet 2026. Ces perturbations créent une marge de manœuvre pour les producteurs affichant une performance opérationnelle constante, une capacité d'exportation flexible et une intégration en aval afin de sécuriser des contrats à terme lorsque la disponibilité au comptant se resserre.

Développements récents du secteur

- Juin 2026 : les sites de Fushun et Jilin de PetroChina ont relevé les prix affichés de l'acrylonitrile, reflétant un resserrement des équilibres régionaux et une sensibilité accrue aux taux d'utilisation et aux mouvements des matières premières. Cet ajustement a confirmé le rôle de la Chine comme principale place de fixation des prix pour les flux commerciaux Asie-Pacifique, avec des implications immédiates pour les acheteurs d'ABS/SAN et de fibre acrylique gérant leurs positions d'approvisionnement et de stocks.

- Mai 2025 : Ascend Performance Materials a débuté la production d'acrylonitrile haute pureté à son usine de Chocolate Bayou, à Alvin, au Texas, suite à l'installation de nouveaux équipements de purification. L'entreprise a accru la disponibilité de matériau à spécification plus élevée pour les marchés finaux nécessitant un contrôle plus strict des impuretés, favorisant une différenciation par rapport à l'offre de qualité commodité.

- Mai 2024 : INEOS Nitriles a annoncé les premières ventes commerciales d'INVIREO, un acrylonitrile biosourcé produit via une méthode de bilan massique et commercialisé avec une réduction de 90 % de l'empreinte carbone. La disponibilité commerciale d'une qualité certifiée à faible teneur en carbone a offert aux chaînes de valeur de la fibre de carbone et des plastiques techniques en aval un levier d'approvisionnement aligné sur les exigences de décarbonation des clients.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Le marché de l'acrylonitrile (ACN) est défini comme la demande d'ACN liquide de qualité marchande, principalement produit par ammoxydation du propylène, et consommé dans les produits chimiques et polymères en aval à travers les principales régions.

Exclusions de périmètre : les volumes pilotes d'acrylonitrile biosourcé et les essais réalisés uniquement en laboratoire sont exclus des totaux du marché.

Aperçu de la segmentation

- Par technologie de procédé

- Procédé d'ammoxydation

- Autres procédés de production

- Par application

- Fibre acrylique

- Acrylonitrile butadiène styrène (ABS)/Résine styrène-acrylonitrile (SAN)

- Acrylamide

- Caoutchouc nitrile-butadiène

- Autres applications

- Par secteur d'utilisation finale

- Automobile et transport

- Construction et infrastructure

- Électricité et électronique

- Textiles et habillement

- Autres secteurs d'utilisation finale (traitement de l'eau et des eaux usées, emballage et biens de consommation, etc.)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Russie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a permis de cadrer la dynamique offre-demande et de fixer les limites de ce qui constitue la demande d'ACN dans chaque région. Nous avons examiné les signaux publics de production et de commerce, puis les avons reliés aux schémas de consommation en aval (ABS/SAN et fibre acrylique en particulier) afin de réduire les surestimations lors des fluctuations liées aux prix.

Les sources habituelles comprenaient les statistiques commerciales publiques et les bases de données douanières, les séries de production manufacturière et industrielle des offices statistiques nationaux, ainsi que les publications énergétiques et pétrochimiques d'organismes tels que l'AIE et l'EIA américaine. Nous avons également consulté des références en matière de sécurité et de réglementation telles que l'OSHA et les pages chimiques de l'ECHA, ainsi que des revues scientifiques évaluées par des pairs sur les polymères et les fibres, afin de comprendre les facteurs de rendement techniques et les limites de substitution. Les rapports annuels d'entreprises, les présentations aux investisseurs et une presse crédible ont été utilisés pour vérifier les changements de capacité, les arrêts et les mouvements d'intégration, et des abonnements payants pour les données financières d'entreprises, l'actualité financière et les bases de données de brevets ont été utilisés de manière sélective pour confirmer le calendrier et l'orientation des événements majeurs. Ces sources sont illustratives et non exhaustives, et de nombreuses autres références ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont porté sur la validation du bassin de demande et de la réalité opérationnelle derrière les chiffres de capacité publiés, en particulier dans les régions où l'ACN est largement produit et consommé au sein de chaînes intégrées. Nous nous sommes entretenus avec des producteurs, des distributeurs et des acheteurs en aval dans les chaînes de valeur de la fibre acrylique, de l'ABS/SAN, de l'acrylamide et du caoutchouc, et les contributions des répondants ont été utilisées pour confirmer les taux d'utilisation, les flux commerciaux et la base de tarification pratique utilisée dans les contrats.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier rang : 34 % | Direction générale : 21 % | APAC : 43 % |

| Rang intermédiaire : 45 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 36 % |

| Acteurs plus modestes : 21 % | Managers : 40 % | Amériques : 21 % |

Dimensionnement du marché et prévisions

Le modèle central part d'une reconstruction descendante qui relie les schémas régionaux d'offre d'ACN et de commerce net à la consommation en aval, puis convertit ce bassin de demande en totaux de marché à l'aide d'hypothèses cohérentes en matière d'unités et de tarification. Après cette première étape, nous corroborons les totaux via des vérifications ascendantes sélectives, notamment des estimations de PVM échantillonnées multipliées par les volumes estimés par application, ainsi que des vérifications de canaux sur l'influence des prix contractuels par rapport aux prix au comptant. Nous ajustons ensuite les totaux lorsque ces vérifications révèlent un écart.

Les données les plus déterminantes comprenaient la capacité annoncée et nominale par région, les taux d'utilisation observés, l'orientation des importations-exportations, les évolutions du mix d'applications entre fibre acrylique et ABS/SAN, ainsi que l'écart entre les prix du propylène et de l'ACN, qui influence les taux de fonctionnement et le comportement des stocks. Nous avons également suivi les principaux calendriers d'arrêts programmés et les retards de démarrage, ces éléments pouvant créer des tensions d'approvisionnement à court terme se reflétant à la fois dans les données commerciales et les retours des acheteurs.

Pour les prévisions, nous avons utilisé une analyse de scénarios, les résultats de l'ACN étant façonnés par les fluctuations d'utilisation, la redirection des flux commerciaux et les cycles de demande de polymères en aval. Les hypothèses relatives aux ajouts de capacité, aux taux de fonctionnement et à la croissance des applications ont été examinées avec les répondants du secteur, et lorsque les approximations ascendantes présentaient des lacunes, nous avons utilisé des moyennes régionales ancrées sur des contraintes de production et de commerce connues, plutôt que des estimations optimistes.

Validation des données et cycle de mise à jour

Les résultats ont été validés en vérifiant que la consommation implicite correspond à des signaux indépendants, tels que les balances commerciales régionales, les commentaires sur l'utilisation des capacités et les indicateurs de production en aval pour les principaux dérivés. Les valeurs aberrantes ont été signalées, examinées et corrigées lors d'une seconde relecture par un analyste, et des appels de suivi ont été déclenchés lorsqu'un écart ne pouvait être expliqué par des événements documentés tels que des arrêts, des montées en cadence ou des changements de politique.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées en cas d'événements significatifs, tels que des changements majeurs de capacité ou des changements durables de régime de prix susceptibles de réinitialiser les taux de fonctionnement. Avant livraison, une revue finale est effectuée afin de garantir que les chiffres reflètent les derniers signaux publics et les retours d'experts les plus récents.

Comparaison du dimensionnement du marché de l'acrylonitrile (ACN) de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour l'ACN diffèrent souvent car le marché peut être exprimé en différentes unités, et parce que les choix de prix et de périmètre modifient le résultat même lorsque le volume physique est similaire. Les différences proviennent également de la manière dont les analystes traitent la consommation captive, l'influence des prix contractuels par rapport aux prix au comptant, et de la question de savoir si les chocs d'utilisation à court terme sont lissés ou pris au pied de la lettre.

La direction des flux commerciaux et les signaux d'offre liés à l'utilisation constituent les vérifications qui permettent de rattacher l'estimation de Mordor Intelligence au bassin de demande d'ACN mesurable, plutôt que de laisser les seuls cycles de prix pétrochimiques généraux déterminer le chiffre. Les écarts apparaissent généralement lorsque les études fondées sur la valeur appliquent un prix d'année de référence différent, intègrent des produits en aval adjacents au total de l'ACN, ou utilisent des hypothèses fondées sur la capacité sans les recadrer par rapport à des taux de fonctionnement réalistes et à des mouvements commerciaux vérifiés.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 8,79 millions d'USD (2026) | |

| Cabinet de conseil mondial A | 11,91 milliards d'USD (2024) | Communiqué en termes de revenus utilisant les prix de 2024, ce qui peut gonfler les totaux durant les périodes de prix élevés, et le détail du périmètre concernant le traitement des volumes captifs par rapport aux volumes marchands n'est pas clairement précisé dans le résumé public. |

| Éditeur sectoriel B | 13,34 milliards d'USD (2025) | Le modèle de valeur dépend fortement d'un niveau de prix unique pour l'année de référence et de catégories d'applications plus larges, ce qui peut modifier le total si les chaînes en aval ou les transferts internes sont valorisés différemment. |

L'écart observé dans le tableau s'explique principalement par le choix des unités et la base de prix, notre chiffre étant exprimé en volume physique pour un périmètre défini du produit ACN. Lorsque le périmètre, l'utilisation et la logique de tarification sont explicités, le résultat devient plus facile à reproduire et à tester en conditions de tension pour la planification à travers les régions et les usages finaux.

Questions clés auxquelles le rapport répond

Quelle croissance en volume est attendue pour le marché de l'acrylonitrile d'ici 2031 ?

Le marché de l'acrylonitrile devrait se développer de 8,79 millions de tonnes en 2026 à 11,07 millions de tonnes d'ici 2031, reflétant un CAGR de 4,72 %.

Quelle technologie va piloter la plupart des ajouts de capacité d'acrylonitrile ?

L'ammoxydation conventionnelle du propylène reste le cheval de bataille en volume, conservant 83,15 % de part en 2025 et progressant à un CAGR de 5,12 % jusqu'en 2031 grâce à sa compétitivité en termes de coûts éprouvée.

Pourquoi l'Asie-Pacifique est-elle la région dominante pour l'acrylonitrile ?

La région combine de nouvelles capacités, plus de 1,3 million de t/an ajoutées en Chine en 2025, avec une demande en aval d'ABS, de SAN et de fibres en forte croissance, générant une part de 69,81 % et un CAGR projeté de 5,53 % jusqu'en 2031.

Comment les tendances en matière de durabilité influencent-elles les dérivés de l'acrylonitrile ?

Les objectifs de décarbonation des équipementiers stimulent la demande d'acrylonitrile biosourcé et de résines ABS et SAN à contenu recyclé, permettant des prix premium et des accords d'approvisionnement différenciés.

Quel est le risque à court terme le plus important pour les producteurs d'acrylonitrile ?

La volatilité des prix du propylène liée aux arrêts des vapocraqueurs peut éroder les marges, en particulier pour les producteurs non intégrés en Amérique du Nord et en Europe.

Dernière mise à jour de la page le: