Taille et part du marché de l'acide acrylique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2025 - 2031 |

|---|---|

| Volume du Marché (2026) | 8.59 Millions de tonnes |

| Volume du Marché (2031) | 11.01 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 5.07% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'acide acrylique par Mordor Intelligence

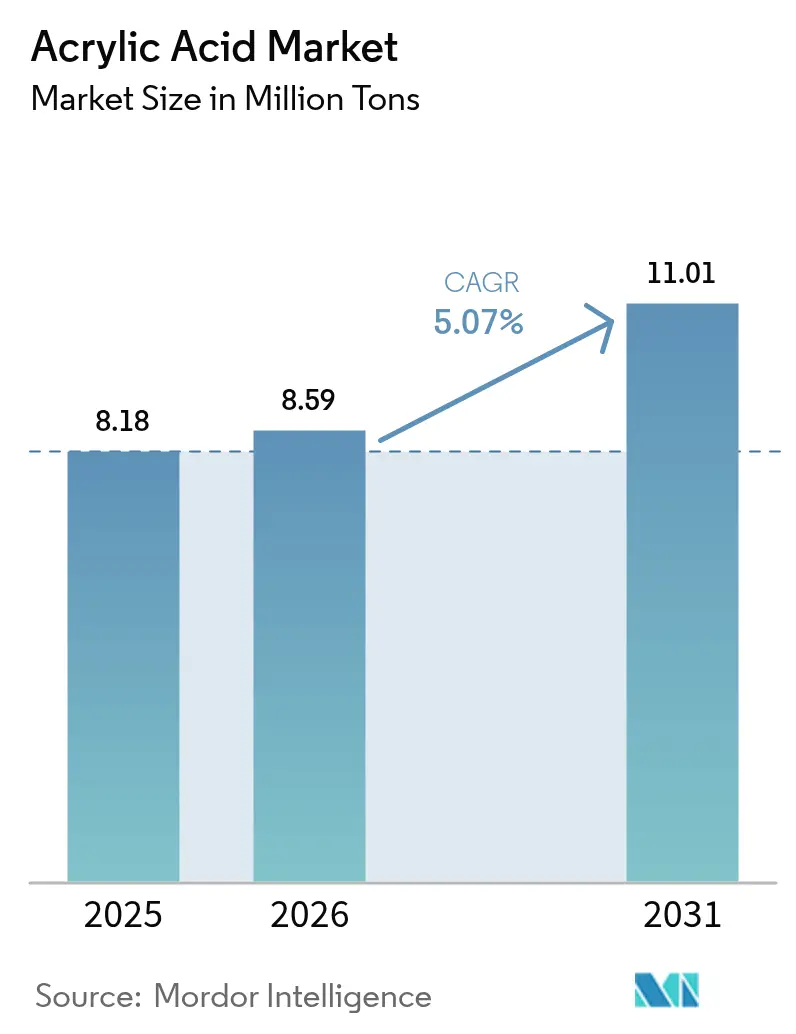

La taille du marché de l'acide acrylique devrait passer de 8,18 millions de tonnes en 2025 à 8,59 millions de tonnes en 2026 et devrait atteindre 11,01 millions de tonnes d'ici 2031, à un CAGR de 5,07 % sur la période 2026-2031. La demande soutenue en polymères superabsorbants, en revêtements architecturaux à base aqueuse et en adhésifs spéciaux ancre cette trajectoire de croissance. La substitution continue des formulations à base de solvants, les évolutions démographiques vers des produits d'hygiène haut de gamme et les programmes d'infrastructure spécifiant des revêtements à faible teneur en COV renforcent l'expansion des volumes dans les économies matures et émergentes. La diversification des matières premières vers des voies biosourcées et des technologies à base de propane atténue la volatilité du propylène, tandis que les stratégies d'intégration verticale protègent les marges. Le positionnement concurrentiel repose de plus en plus sur la transparence de l'empreinte carbone, la teneur en biocontenu certifié et la capacité à fournir des grades de haute pureté pour les applications électroniques et médicales.

Principaux enseignements du rapport

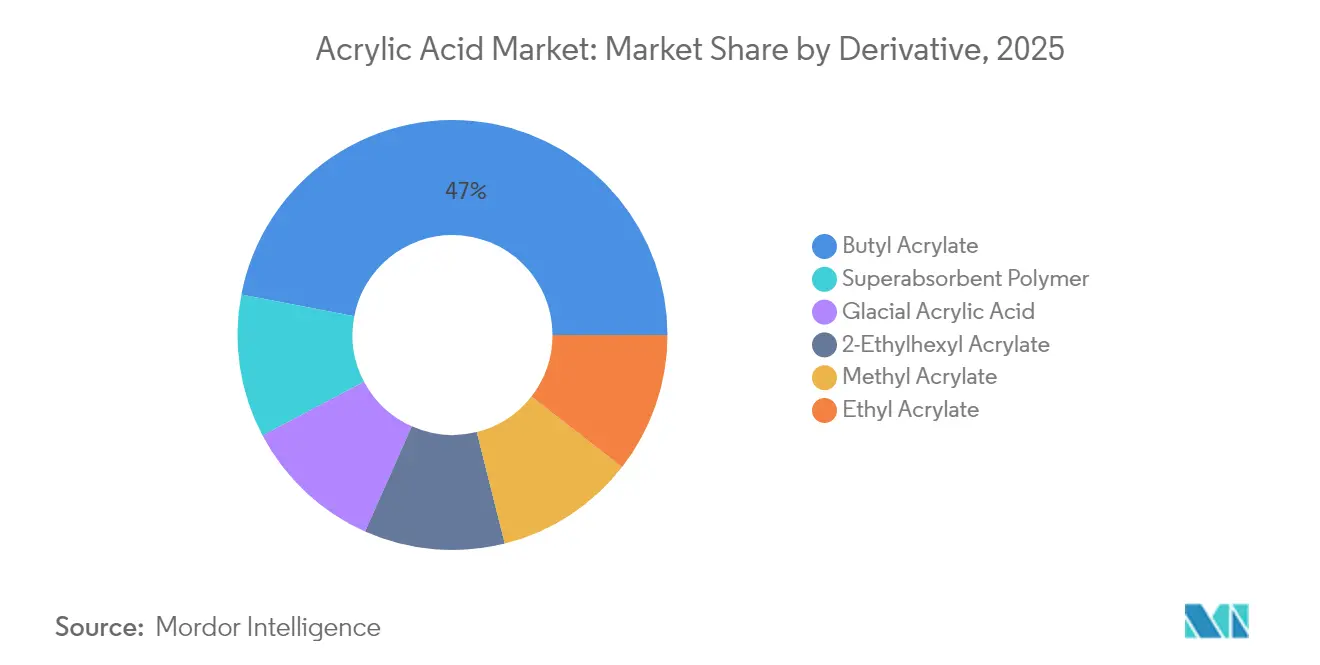

- Par dérivé, l'acrylate de butyle a représenté 46,98 % de la part du marché de l'acide acrylique en 2025, tandis que les polymères superabsorbants devraient se développer à un CAGR de 5,53 % jusqu'en 2031.

- Par application, les peintures et revêtements ont représenté 35,46 % de la taille du marché de l'acide acrylique en 2025, et les adhésifs et mastics devraient enregistrer la croissance la plus rapide à un CAGR de 7,01 % jusqu'en 2031.

- Par grade de pureté, le grade technique a représenté 88,74 % du volume en 2025, tandis que le grade glacial progresse à un CAGR de 7,18 % jusqu'en 2031.

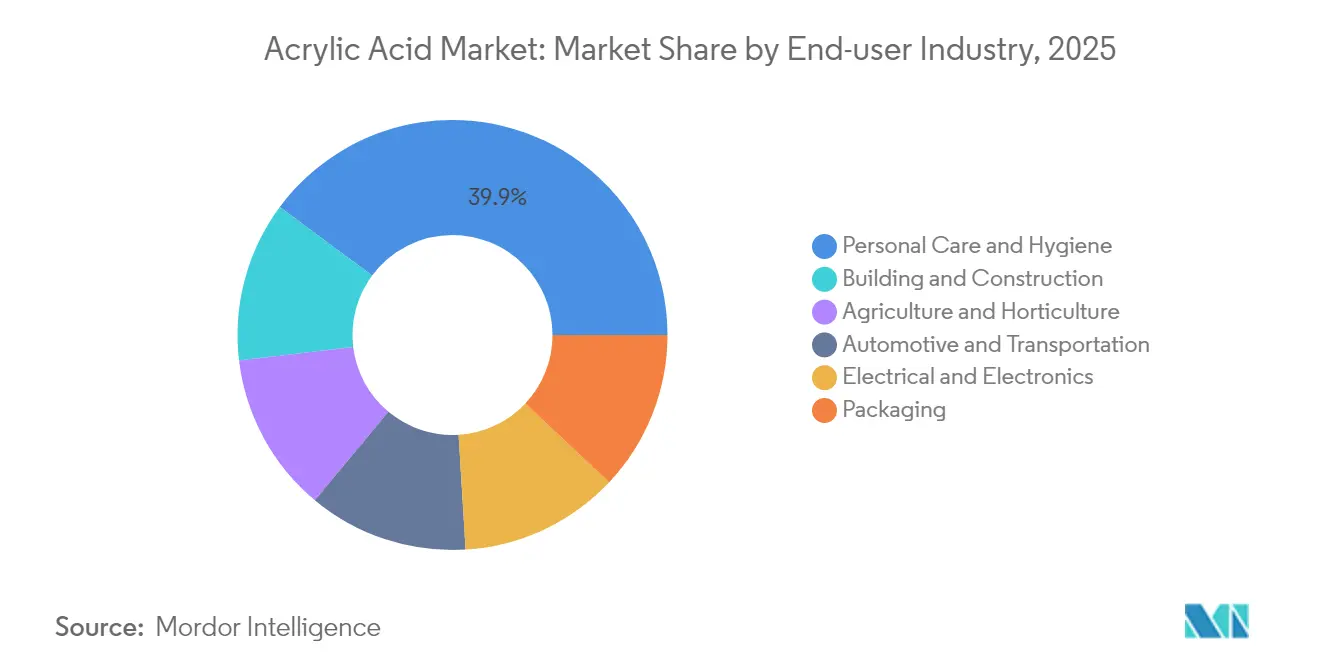

- Par secteur d'utilisation finale, les soins personnels et l'hygiène ont contribué à 39,85 % de la demande en 2025 et devraient croître à un CAGR de 5,48 % jusqu'en 2031.

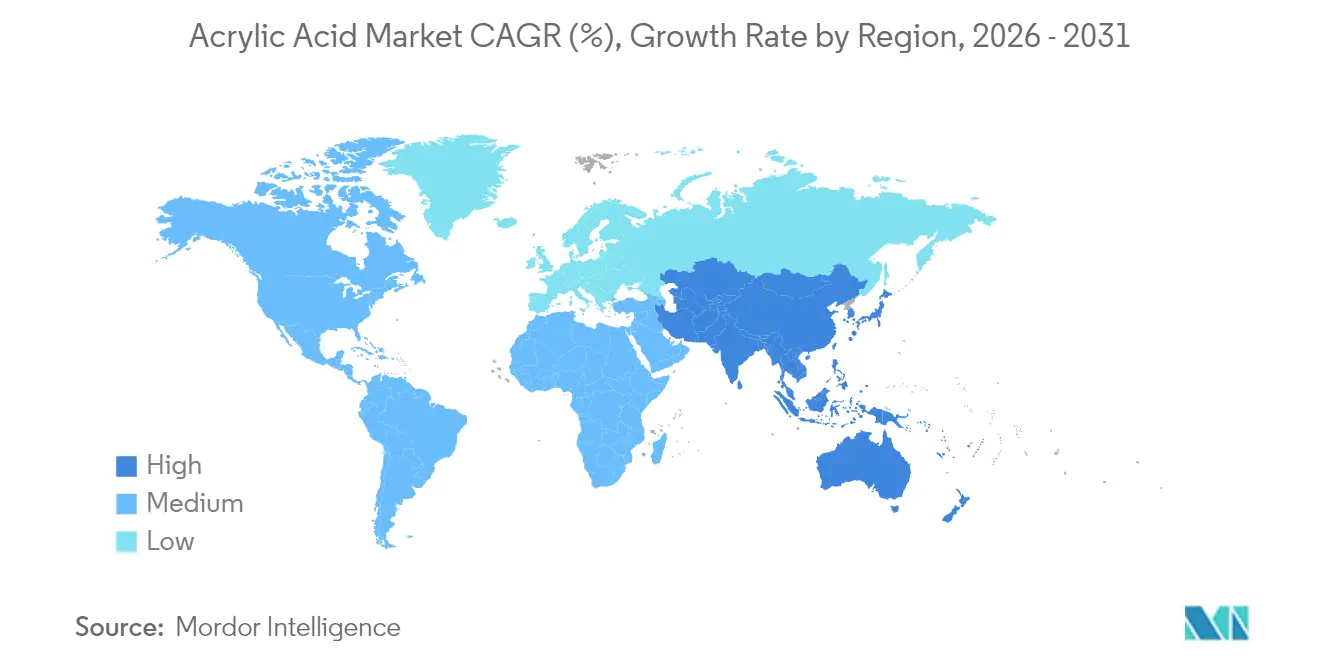

- Par géographie, l'Asie-Pacifique a contribué à 52,10 % du volume mondial en 2025, avec une expansion à un CAGR de 5,36 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'acide acrylique

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Tendance à la hausse de la demande en polymères superabsorbants | +1.2% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Expansion des revêtements architecturaux à base aqueuse | +0.9% | Amérique du Nord et UE, en expansion vers l'APAC | Long terme (≥ 4 ans) |

| Renforcement des exigences en matière d'hygiène dans les pays émergents d'Asie | +0.8% | Cœur APAC, débordement vers le MEA | Court terme (≤ 2 ans) |

| Commercialisation des voies d'acide acrylique biosourcé | +0.6% | Mondial, porté par l'Amérique du Nord et l'UE | Long terme (≥ 4 ans) |

| Essor des adhésifs sensibles à la pression de grade électronique | +0.5% | Mondial, concentré dans les pôles électroniques de l'APAC | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Tendance à la hausse de la demande en polymères superabsorbants

Le vieillissement démographique mondial et la hausse des revenus disponibles stimulent la pénétration des produits d'hygiène, intensifiant la consommation de superabsorbants à base de polyacrylate. L'adoption agricole élargit le marché de l'acide acrylique, les agriculteurs utilisant ces polymères pour améliorer la rétention d'eau dans les sols des régions arides. La recherche sur les agents de réticulation biodégradables atténue les préoccupations liées à la fin de vie tout en préservant la capacité d'absorption. La croissance des volumes reste la plus prononcée en Asie-Pacifique, où les produits pour l'incontinence infantile et adulte se développent rapidement. Les principaux fournisseurs de résines introduisent le recyclage par micro-ondes pour le méthacrylate de méthyle, bouclant la boucle pour les déchets d'acrylique coulé. Les fabricants affinent également les procédés catalytiques pour réduire l'intensité énergétique, soutenant la compétitivité à long terme des coûts.

Expansion des revêtements architecturaux à base aqueuse

Les réglementations gouvernementales sur les COV stimulent un passage durable des systèmes à base de solvants vers les systèmes à base aqueuse, consolidant les dispersions acryliques comme liant de référence. La nouvelle ligne de production néerlandaise de BASF augmente la capacité régionale sans accroître les émissions de CO₂, témoignant d'un engagement en faveur d'une montée en puissance durable. Dans les États du Conseil de coopération du Golfe, la résine acrylique représente déjà plus de 40 % des formulations de revêtements, portée par des projets d'infrastructure à grande échelle nécessitant des finitions à séchage rapide et résistantes à la corrosion. Le marché de l'acide acrylique en bénéficie, car les formulations à base aqueuse nécessitent des teneurs en liant plus élevées pour égaler les performances des systèmes traditionnels, augmentant sensiblement la consommation de monomère. Les conversions d'emballages du plastique vers le papier amplifient davantage la demande en dispersions.

Renforcement des exigences en matière d'hygiène dans les pays émergents d'Asie

Les campagnes de santé publique, les exigences de certification halal et les canaux de commerce électronique favorables convergent pour accélérer la consommation de couches et de produits d'hygiène féminine haut de gamme. La production indonésienne d'acide acrylique dérivé de la biomasse illustre une réponse locale aux exigences de certification confessionnelle ainsi qu'à la diversification des matières premières. Les gouvernements associent les améliorations sanitaires à des réductions mesurables des maladies d'origine hydrique, renforçant la demande à long terme pour les produits d'hygiène absorbants. L'urbanisation rapide élève les dépenses par habitant en produits de soins personnels essentiels, soutenant des poches de croissance à deux chiffres malgré les cycles macroéconomiques. Le marché de l'acide acrylique bénéficie de vents porteurs supplémentaires provenant des segments à valeur ajoutée de l'incontinence adulte, qui privilégient des noyaux ultra-minces et haute performance.

Commercialisation des voies d'acide acrylique biosourcé

La ligne entièrement végétale de 100 tonnes/an de LG Chem valide la faisabilité commerciale des voies de fermentation microbienne. Des performances identiques permettent une utilisation directe en substitution, incitant les propriétaires de marques à spécifier des grades biosourcés pour les cosmétiques et les produits d'entretien ménager. La transparence des analyses du cycle de vie gagne en importance dans les appels d'offres, donnant aux pionniers un levier de prix. Les concédants de technologie prévoient une croissance de capacité à trois chiffres sur la décennie, positionnant les voies biosourcées comme un pilier structurel d'approvisionnement plutôt qu'une offre de niche. Le marché de l'acide acrylique découple ainsi une partie de son risque sur les matières premières du propylène d'origine pétrolière.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations sanitaires et toxicologiques liées aux vapeurs d'acide acrylique | -0.7% | Mondial, plus strict en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Volatilité du prix du propylène | -0.5% | Mondial, aiguë en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Risque d'approvisionnement lié au vieillissement des actifs d'oxyde de propylène | -0.3% | Mondial, concentré dans les installations historiques d'Amérique du Nord et d'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires et toxicologiques liées aux vapeurs d'acide acrylique

Les agences de réglementation resserrent les seuils d'exposition, contraignant les producteurs à investir dans le chargement en circuit fermé, des épurateurs avancés et des équipements de protection individuelle. La Commission européenne cite les risques d'irritation respiratoire, tandis que le NIOSH recommande une valeur limite d'exposition pondérée dans le temps de 2 ppm[1]Institut national pour la sécurité et la santé au travail, « Acide acrylique », cdc.gov. L'Inventaire national des polluants d'Australie enregistre les émissions des sites pour orienter les limites d'autorisation. Les orientations de l'OMS et de l'EPA façonnent la politique multinationale, ajoutant des couches de conformité qui élèvent les coûts fixes[2]Agence de protection de l'environnement des États-Unis, « Valeurs de toxicité provisoires pour l'acide acrylique », epa.gov. Les transformateurs en aval, notamment les usines d'adhésifs, doivent repenser la ventilation pour respecter les objectifs abaissés de qualité de l'air intérieur. Le taux d'utilisation des capacités à court terme peut baisser lors des travaux de modernisation, tempérant la croissance du marché de l'acide acrylique dans les régions fortement réglementées.

Volatilité du prix du propylène

Les interruptions dans les actifs vieillissants d'oxyde de propylène et les rationalisations des raffineries compriment les marges sur les monomères, incitant les entreprises à accélérer la déshydrogénation du propane et les investissements dans les voies biosourcées. L'intégration dans les vapocraqueurs ou les accords d'enlèvement couvrent l'exposition, mais les marchés spot restent sujets à des fluctuations à deux chiffres qui perturbent les résultats trimestriels. Les producteurs en Asie-Pacifique font face à un risque amplifié compte tenu de la plus grande dépendance aux importations de propylène de grade chimique dans la région. Les turbulences sur les matières premières incitent les clients à rechercher des contrats d'approvisionnement à long terme avec des fournisseurs intégrés, consolidant les volumes auprès des acteurs majeurs. Le marché de l'acide acrylique connaît ainsi des cycles épisodiques de déstockage chaque fois que le propylène s'emballe, notamment pour les dérivés de revêtements sensibles aux prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par dérivé : l'acrylate de butyle polyvalent défend sa suprématie en volume tandis que les polymères superabsorbants accélèrent

L'acrylate de butyle a contribué à 46,98 % des expéditions de 2025 grâce à son utilisation étendue dans les revêtements, les adhésifs et les mastics. Son équilibre entre flexibilité, résistance aux intempéries et efficacité économique assure la fidélité des formulations dans les secteurs de la construction et de l'emballage. Cependant, les tendances démographiques qui élèvent les standards d'hygiène stimulent la demande en polymères superabsorbants (SAP), donnant aux dérivés SAP le CAGR le plus élevé de 5,53 % jusqu'en 2031. Les producteurs de SAP exploitent la capacité de l'acide acrylique à former des réseaux hautement réticulés qui absorbent des liquides dépassant plusieurs centaines de fois leur propre poids. Des flux spécialisés tels que l'acrylate de méthyle bénéficient de commandes de niche régulières pour les systèmes de revêtement de transmission à durcissement rapide, tandis que l'acrylate d'éthyle soutient la finition des textiles et du cuir nécessitant une pénétration profonde des fibres. L'acrylate de 2-éthylhexyle reste le tackifiant de référence pour les étiquettes adhésives sensibles à la pression. L'acide acrylique glacial sous-tend les intermédiaires électroniques et pharmaceutiques, où une pureté supérieure à 99 % garantit une teneur minimale en métaux traces.

Par application : les adhésifs haute performance devancent les revêtements traditionnels

Les peintures et revêtements ont conservé 35,46 % du volume en 2025 grâce aux dépenses d'infrastructure continues, mais les adhésifs et mastics affichent un CAGR de 7,01 % qui dépasse les incréments traditionnels des revêtements. Les adhésifs acryliques sensibles à la pression, à haute clarté et résistants aux UV, dominent la stratification des écrans électroniques et les garnitures extérieures automobiles, accélérant la consommation de monomère. Les produits sanitaires tirent parti des avancées en densité de réticulation pour réduire l'épaisseur du noyau tout en maintenant les métriques d'absorption, réduisant ainsi les coûts logistiques. Les applications de tensioactifs exploitent les propriétés amphiphiles de l'acide acrylique pour améliorer le pouvoir détergent dans les formats de lessive concentrée. Les traitements textiles incorporent des dérivés acryliques pour une répulsion durable de l'eau et des finitions anti-salissures résistant à de multiples cycles de lavage. En conséquence, le marché de l'acide acrylique se réoriente vers des solutions de collage à haute valeur ajoutée qui répondent à la miniaturisation dans l'électronique et aux objectifs de réduction du poids net dans l'automobile.

Par grade de pureté : le grade technique conserve son avantage en volume tandis que les grades glaciaux progressent fortement

Le grade technique (~94 % de pureté) a représenté 88,74 % de la demande de 2025, alimentant principalement les usines de peintures, d'adhésifs et de SAP à fort tonnage où les considérations de coût dominent. Néanmoins, le grade glacial (pureté supérieure ou égale à 99 %) progresse à un CAGR de 7,18 % jusqu'en 2031, car l'électronique, l'encapsulation de semi-conducteurs et les principes actifs pharmaceutiques exigent des teneurs extrêmement faibles en ions et en métaux. Les fabricants de semi-conducteurs spécifient un monomère d'ultra-haute pureté pour les formulations de photo-résines et de sous-couches, élevant significativement les marges par rapport aux grades en vrac. Les clients en aval valident les chaînes d'approvisionnement en auditant les trains de distillation et de polissage par échange d'ions, resserrant les barrières à l'entrée pour les nouveaux producteurs.

Par secteur d'utilisation finale : les soins personnels maintiennent un équilibre rare entre échelle et dynamisme

Les soins personnels et l'hygiène ont dominé 39,85 % des achats mondiaux en 2025 et maintiendront leur rythme avec un CAGR de 5,48 % jusqu'en 2031. Les propriétaires de marques poussent vers des noyaux de couches plus minces et plus discrets et des articles d'hygiène féminine à cadre écologique, qui reposent tous deux sur l'innovation en matière de polymères superabsorbants. Le bâtiment et la construction utilisent des dispersions acryliques dans des revêtements de façade alliant flexibilité de pontage des fissures et conformité aux faibles teneurs en COV.

L'automobile et le transport spécifient de plus en plus des adhésifs structuraux acryliques et des composés de gestion thermique pour les batteries de véhicules électriques. Les secteurs de l'électricité et de l'électronique exigent des grades de haute pureté pour la stratification d'adhésifs optiquement clairs et les composés d'enrobage protégeant les circuits délicats. L'emballage bénéficie de barrières acryliques à base aqueuse, permettant aux substrats à base de fibres de remplacer les plastiques à usage unique, tandis que l'agriculture déploie des granulés de SAP pour réduire la fréquence d'irrigation et améliorer la germination des semences.

Analyse géographique

L'Asie-Pacifique a représenté 52,10 % du volume mondial en 2025 et devrait se développer à un CAGR de 5,36 % jusqu'en 2031. Les producteurs régionaux capitalisent sur une intégration efficace du vapocraqueur à l'ester, mais la consommation en aval augmente encore plus rapidement à mesure que l'urbanisation, les exigences d'hygiène et les programmes d'infrastructure s'intensifient. La Chine oriente sa feuille de route pour l'industrie chimique vers des chaînes à plus haute valeur ajoutée, encourageant des entreprises telles que Wanhua à s'étendre dans les esters acryliques dans le cadre des politiques d'autosuffisance gouvernementales.

L'Amérique du Nord maintient des perspectives d'approvisionnement résilientes ancrées par des complexes intégrés de la côte du Golfe. Les producteurs américains bénéficient d'un propylène avantageux issu du schiste, mais font face à des obligations de divulgation environnementale qui stimulent les investissements dans les voies biosourcées et la comptabilité carbone. La demande en grades glaciaux d'ultra-haute pureté pour l'électricité et l'électronique soutient un déboulonnage incrémental.

L'Europe renforce son leadership en matière de durabilité grâce à la déclaration obligatoire du scope 3 et aux directives sur l'économie circulaire. Le Moyen-Orient et l'Afrique enregistrent la plus petite base mais connaissent une hausse prononcée de la planification des capacités, les producteurs pétrochimiques capturant de la valeur grâce à l'intégration des dérivés. L'entrée en capital de Kuwait Petroleum dans Wanhua souligne la stratégie des entités du Golfe pour accéder aux corridors de demande asiatiques. Collectivement, les dynamiques géographiques élèvent le marché de l'acide acrylique comme matière première essentielle à travers des stades économiques différenciés.

Paysage concurrentiel

La production mondiale d'acide acrylique reste très concentrée. LG Chem perturbe le marché grâce à la commercialisation d'un monomère 100 % biosourcé, s'alignant sur les engagements des entreprises de biens de consommation en matière de contenu renouvelable. Des entrants chinois tels que Wanhua utilisent un approvisionnement avantageux en propylène et un financement soutenu par l'État pour construire des réacteurs à l'échelle mondiale, intensifiant la rivalité. La stratégie est centrée sur l'optionnalité des matières premières, le biocontenu certifié et l'innovation spécifique aux applications. Les concédants de procédés proposent des packages groupés de catalyseurs et de cristallisation par évaporation qui réduisent l'intensité énergétique de deux chiffres. Les jumeaux numériques optimisent le temps de fonctionnement des réacteurs, tandis que la maintenance prédictive réduit les arrêts non planifiés qui déstabilisaient auparavant l'approvisionnement du marché de l'acide acrylique.

Leaders du secteur de l'acide acrylique

Arkema

LG Chem

BASF

Dow

NIPPON SHOKUBAI CO., LTD.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : une filiale de Kuwait Petroleum a acquis une participation de 25 % dans Wanhua Chemical Group, signalant une intégration plus profonde du Moyen-Orient dans la chaîne de valeur en aval de la Chine.

- Février 2025 : LG Chem a lancé la production commerciale d'acide acrylique 100 % d'origine végétale à une échelle de 100 tonnes par an après avoir obtenu la certification bio-préférée de l'USDA.

Portée du rapport mondial sur le marché de l'acide acrylique

L'acide acrylique est un acide carboxylique insaturé incolore de formule moléculaire C3H4O2, produit par oxydation catalytique en deux étapes du propylène. Il peut être polymérisé pour former des homopolymères et copolymérisé avec des esters et d'autres monomères vinyliques. Ainsi, l'acide acrylique est principalement utilisé pour produire des polymères destinés à différents produits plastiques. Il peut également être utilisé pour produire des adhésifs, des mastics et des tensioactifs.

Le marché de l'acide acrylique est segmenté par dérivé, application et géographie. Par dérivé, le marché est segmenté en acrylate de méthyle, acrylate de butyle, acrylate d'éthyle, acrylate de 2-éthylhexyle, acide acrylique glacial et polymère superabsorbant. Par application, le marché est segmenté en peintures et revêtements, adhésifs et mastics, tensioactifs, produits sanitaires, textiles et autres applications (biens de consommation, etc.). Le rapport couvre également les tailles de marché et les prévisions dans 15 pays à travers les principales régions. Les tailles de marché et les prévisions sont fournies en termes de volume (tonnes) pour tous les segments ci-dessus.

| Acrylate de méthyle |

| Acrylate de butyle |

| Acrylate d'éthyle |

| Acrylate de 2-éthylhexyle |

| Acide acrylique glacial |

| Polymère superabsorbant |

| Peintures et revêtements |

| Adhésifs et mastics |

| Produits sanitaires |

| Tensioactifs |

| Textiles |

| Autres applications |

| Grade technique (~94 %) |

| Grade glacial (supérieur ou égal à 99 %) |

| Ultra-haute pureté (électronique) |

| Soins personnels et hygiène |

| Bâtiment et construction |

| Automobile et transport |

| Électricité et électronique |

| Emballage |

| Agriculture et horticulture |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Malaisie | |

| Thaïlande | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Turquie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Égypte | |

| Nigéria | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par dérivé | Acrylate de méthyle | |

| Acrylate de butyle | ||

| Acrylate d'éthyle | ||

| Acrylate de 2-éthylhexyle | ||

| Acide acrylique glacial | ||

| Polymère superabsorbant | ||

| Par application | Peintures et revêtements | |

| Adhésifs et mastics | ||

| Produits sanitaires | ||

| Tensioactifs | ||

| Textiles | ||

| Autres applications | ||

| Par grade de pureté | Grade technique (~94 %) | |

| Grade glacial (supérieur ou égal à 99 %) | ||

| Ultra-haute pureté (électronique) | ||

| Par secteur d'utilisation finale | Soins personnels et hygiène | |

| Bâtiment et construction | ||

| Automobile et transport | ||

| Électricité et électronique | ||

| Emballage | ||

| Agriculture et horticulture | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Malaisie | ||

| Thaïlande | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Turquie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Égypte | ||

| Nigéria | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'acide acrylique ?

La taille du marché de l'acide acrylique est de 8,59 millions de tonnes en 2026 et devrait atteindre 11,01 millions de tonnes d'ici 2031.

Quel dérivé détient la plus grande part ?

L'acrylate de butyle est en tête, représentant 46,98 % du volume mondial en 2025.

Quelle région domine la consommation ?

L'Asie-Pacifique représente 52,10 % de la demande mondiale en raison d'une forte activité dans les domaines de l'hygiène et des infrastructures.

Pourquoi les grades biosourcés gagnent-ils du terrain ?

Le biocontenu certifié réduit l'empreinte carbone des produits et répond aux objectifs de durabilité des propriétaires de marques, favorisant une adoption rapide en Europe et en Amérique du Nord.

Qu'est-ce qui stimule la croissance rapide des adhésifs ?

La miniaturisation dans l'électronique et l'allègement dans l'automobile favorisent les adhésifs acryliques qui combinent clarté, stabilité aux UV et résistance mécanique, produisant un CAGR de 7,01 % jusqu'en 2031.

Dernière mise à jour de la page le: