Taille et part du marché des éthylèneamines

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

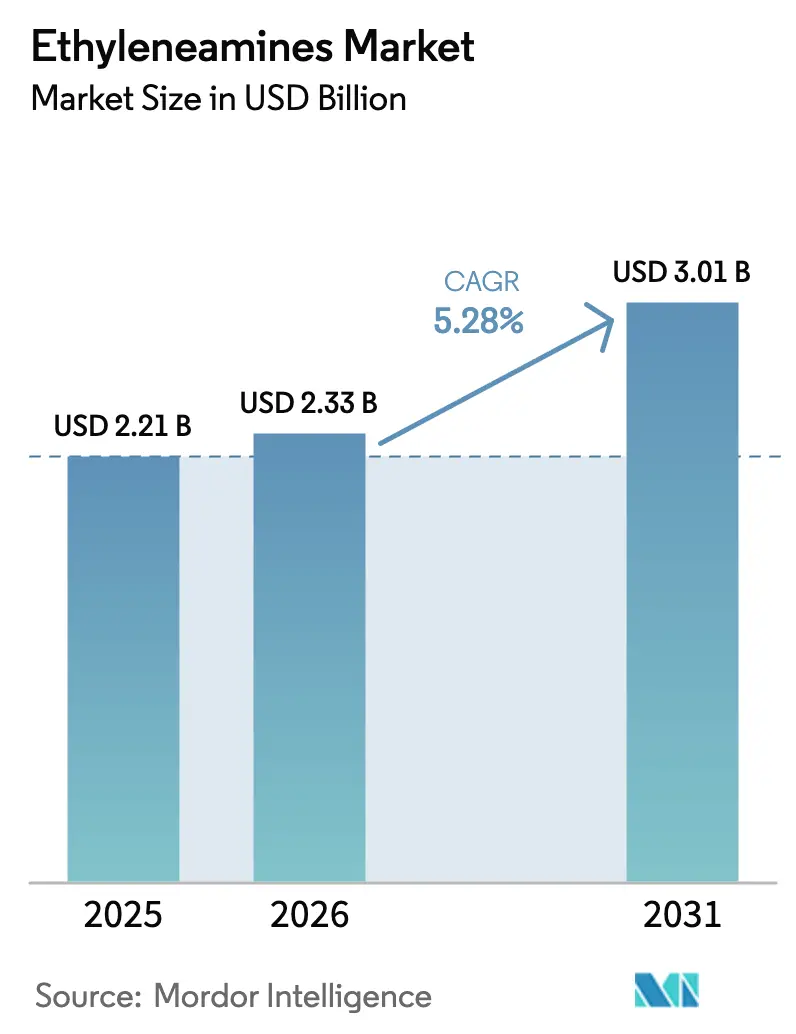

| Taille du Marché (2026) | 2.33 Milliards de dollars |

| Taille du Marché (2031) | 3.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des éthylèneamines par Mordor Intelligence

La taille du marché des éthylèneamines était évaluée à 2,21 milliards USD en 2025 et devrait croître de 2,33 milliards USD en 2026 pour atteindre 3,01 milliards USD d'ici 2031, à un CAGR de 5,28 % durant la période de prévision (2026-2031). La croissance est ancrée par la demande en résines époxy pour les pales d'éoliennes, l'adoption accélérée de solvants à base de mélanges aminés pour la capture du carbone, ainsi que la demande soutenue des agrochimiques, des tensioactifs et des revêtements à base aqueuse. Les producteurs disposant d'oxyde d'éthylène et d'ammoniac intégrés bénéficient d'avantages en termes de marges lorsque les prix des matières premières fluctuent, tandis que la transition vers des voies à faible teneur en carbone et à base de biomasse ouvre des niches premium pour les grades certifiés à bilan massique. La rationalisation des capacités en Europe contraste avec les nouvelles constructions en Chine et en Arabie Saoudite, remodelant les flux commerciaux régionaux au sein du marché des éthylèneamines. Parallèlement, le resserrement des limites d'exposition professionnelle et la volatilité des matières premières continuent de freiner les taux d'exploitation à court terme, sans pour autant compromettre l'expansion à moyen terme du secteur.

Principaux enseignements du rapport

- Par type, l'éthylènediamine détenait 62,94 % de la part de marché des éthylèneamines en 2025 et devrait afficher un CAGR de 5,36 % jusqu'en 2031.

- Par secteur d'utilisation finale, les agrochimiques représentaient 16,02 % de la taille du marché des éthylèneamines en 2025. Les soins personnels devraient enregistrer le CAGR le plus rapide, à 5,48 %, jusqu'en 2031 au sein du marché des éthylèneamines.

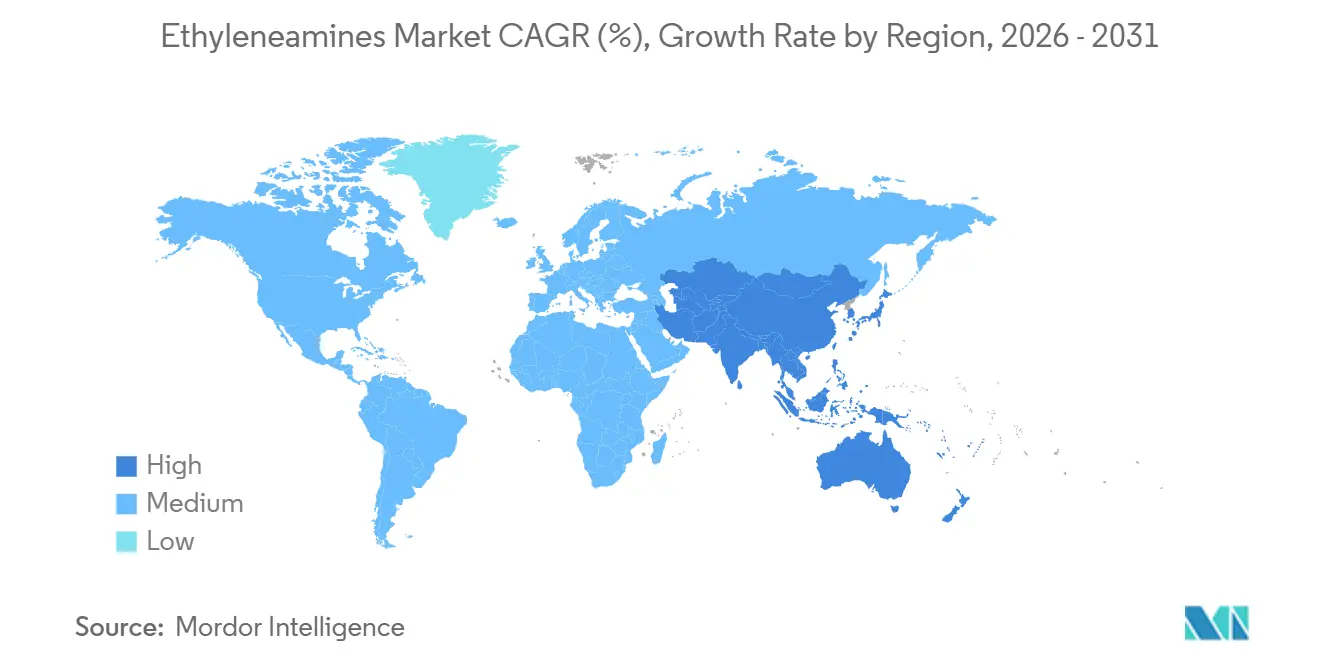

- Par géographie, l'Asie-Pacifique représentait 53,32 % du volume de 2025 et devrait progresser à un CAGR de 5,43 %, le plus rapide parmi toutes les régions, soulignant son rôle central dans le marché des éthylèneamines.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des éthylèneamines

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte demande en résines époxy liée à la production de pales d'éoliennes | +0.9% | Mondial, avec une capacité concentrée en Chine, en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Hausse de la consommation d'agrochimiques en Asie et en Amérique du Sud | +1.1% | Asie-Pacifique (Chine, Inde), Amérique du Sud (Brésil, Argentine) | Court terme (≤ 2 ans) |

| Ajouts de capacités de tensioactifs et de détergents en Asie-Pacifique | +0.7% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Transition vers des revêtements à faible teneur en COV utilisant des agents de durcissement polyamine | +0.6% | Amérique du Nord et UE, adoption précoce en Chine | Long terme (≥ 4 ans) |

| Recherche et développement de solvants de capture du CO₂ utilisant des mélanges d'éthylèneamines | +0.4% | Mondial, projets pilotes et commerciaux précoces en Amérique du Nord, dans l'UE et au Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte demande en résines époxy liée à la production de pales d'éoliennes

Des accords pluriannuels d'approvisionnement en époxy sont conclus par les fabricants d'éoliennes, entraînant une hausse de la consommation d'agents de durcissement polyamine et, par conséquent, stimulant les volumes sur le marché des éthylèneamines. Huntsman fournit des systèmes à base d'éthylèneamines qui durcissent à température ambiante, garantissant la résistance à la fatigue nécessaire pour des pales de plus de 80 mètres de longueur[1]Huntsman Corporation, "Formulaire 10-K 2024," huntsman.com. En 2024, la Chine a considérablement renforcé sa capacité éolienne, chaque gigawatt nécessitant des quantités substantielles de résine époxy, amplifiant ainsi la demande en éthylèneamines lourdes. Les fabricants européens de pales d'éoliennes passent aux résines d'infusion sous vide, qui nécessitent des mélanges de DETA et de TETA personnalisés pour gérer le temps de gélification. Avec l'augmentation des diamètres de rotor, des stratifiés plus épais sont nécessaires pour obtenir un durcissement traversant plus rapide, ce qui entraîne un ratio amine/résine qui augmente à un rythme dépassant la croissance du nombre d'unités de turbines.

Hausse de la consommation d'agrochimiques en Asie et en Amérique du Sud

Alors que les agriculteurs luttent contre la résistance au glyphosate, le Brésil et l'Argentine connaissent un regain d'intérêt pour les formulations d'herbicides utilisant des sels d'éthylènediamine. En 2024, l'Inde a approuvé plusieurs nouvelles formulations de protection des cultures, dont beaucoup intègrent des adjuvants à base d'éthylènediamine pour améliorer l'absorption foliaire. La Chine, premier producteur mondial de glyphosate, met en avant les intermédiaires agrochimiques à haute valeur ajoutée comme stratégiques dans son 14e Plan quinquennal, renforçant la demande locale en éthylèneamines. Avec l'expansion significative des superficies de soja en Amérique du Sud en 2024, l'intensité d'application des herbicides a augmenté, stimulant l'utilisation de dérivés d'éthylèneamines. Des approbations réglementaires rapides et des capacités nationales renforcées alimentent la croissance à court terme du marché des éthylèneamines dans le secteur agrochimique.

Ajouts de capacités de tensioactifs et de détergents en Asie-Pacifique

Entre 2024 et 2025, la Chine et l'Inde ont ajouté de nouvelles capacités de tensioactifs, avec un accent particulier sur les lignes de bétaïne et d'oxyde d'amine. L'éthylènediamine, ingrédient clé de la cocamidopropyl bétaïne, est de plus en plus recherchée dans les shampoings et gels douche sans sulfate en Asie. La feuille de route chimique de l'Inde met en avant les tensioactifs comme priorité clé. Parallèlement, la Chine vise une croissance dans la pétrochimie pour 2025-2026, avec un accent sur les tensioactifs de spécialité pour le nettoyage électronique et les services pétroliers. À mesure que les revenus disponibles augmentent, les consommateurs se tournent vers des formulations premium, propulsant les soins personnels au premier plan de la croissance de la demande sur le marché des éthylèneamines.

Transition vers des revêtements à faible teneur en COV utilisant des agents de durcissement polyamine

Les limites en COV en Amérique du Nord et en Europe poussent les formulateurs de revêtements vers des systèmes à base aqueuse ou à haute teneur en solides qui reposent sur des agents de durcissement polyamine[2]Agence de protection de l'environnement des États-Unis, "NESHAP," epa.gov. Evonik étend sa capacité d'amines de spécialité à Nankin pour fournir des durcisseurs époxy à faible teneur en COV, avec un démarrage prévu en 2026. Les revêtements polyaspartiques durcissent rapidement et émettent peu d'odeurs, réduisant les temps d'arrêt pour les espaces commerciaux. La directive européenne sur les émissions industrielles resserre les émissions de solvants autorisées dans la finition des métaux et des plastiques, accélérant la demande pour les systèmes durcis aux amines. Les producteurs de revêtements demandent désormais des éthylèneamines certifiées à bilan massique pour atteindre leurs objectifs de portée 3, ouvrant des segments premium au sein du marché des éthylèneamines.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Resserrement des limites d'exposition professionnelle lié à la toxicité | -0.8% | Mondial, avec une application plus stricte en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières oxyde d'éthylène et ammoniac | -1.2% | Mondial, aigu dans les régions dépendantes des matières premières importées | Court terme (≤ 2 ans) |

| Émergence de polyamines biosourcées cannibalisent les voies pétrolières | -0.6% | Adoption précoce en Amérique du Nord et dans l'UE, se répandant vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Resserrement des limites d'exposition professionnelle lié à la toxicité

Les producteurs investissent dans des améliorations de confinement alors que les agences de santé au travail abaissent les limites d'exposition pour plusieurs éthylèneamines à 1 ppm. Les frais d'autorisation liés aux examens de l'Agence européenne des produits chimiques dans le cadre du règlement REACH pourraient augmenter les coûts de production. Avant de mettre à l'arrêt son usine de Moers, Huntsman a engagé des charges de restructuration en 2025, incluant des dépenses en matière d'environnement et de sécurité. Bien que les formulateurs testent les polyétheramines comme substituts partiels, les compromis en termes de vitesse de durcissement et de durabilité freinent leur remplacement généralisé. Avec le renforcement de l'application réglementaire, les ajouts de capacités se déplacent vers des régions offrant des voies réglementaires plus claires, remodelant l'empreinte mondiale du marché des éthylèneamines.

Volatilité des prix des matières premières oxyde d'éthylène et ammoniac

En 2024-2025, les prix au comptant de l'oxyde d'éthylène ont fluctué, influencés par des arrêts sur la côte du Golfe. Parallèlement, les prix de l'ammoniac ont atteint un pic, sous l'effet de restrictions sur les exportations d'engrais. Alors que les producteurs intégrés comme BASF et Dow parviennent à stabiliser leurs opérations grâce à l'approvisionnement interne, les producteurs marchands se retrouvent aux prises avec des réductions de marges. SABIC a, en 2024, cité la volatilité des matières premières comme facteur contribuant à la diminution de ses volumes pétrochimiques. Bien que les acheteurs se tournent vers des contrats à formule, ils doivent encore faire face aux risques de décalage. Le marché des éthylèneamines observe une réticence envers les contrats à terme, et la planification des budgets d'investissement devient un défi, en raison des fourchettes de prix constamment larges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'EDA domine tandis que les amines lourdes ciblent des niches de spécialité

L'éthylènediamine a capturé 62,94 % de la part de marché des éthylèneamines en 2025 et devrait croître à un CAGR de 5,36 % jusqu'en 2031, soutenue par son double rôle dans la production de polyétheramines et la chélation pour le traitement de l'eau. Les éthylèneamines lourdes telles que DETA, TETA, TEPA et AEP alimentent le durcissement époxy, la modification de l'asphalte et les produits chimiques pour champs pétrolifères, où une fonctionnalité amine plus élevée favorise l'adhérence et la formation de film. Les matières premières biosourcées gagnent en dynamisme ; BASF et Evonik ont signé un accord d'ammoniac à bilan massique en 2024, permettant une certification ISCC PLUS assortie d'une prime de prix.

La pipérazine, bien que plus faible en volume, bénéficie d'une demande pharmaceutique stable en tant qu'intermédiaire pour les antihistaminiques et les anthelminthiques. L'aminoéthylpipérazine fait le pont entre les chimies cycliques et linéaires, offrant un durcissement rapide dans les revêtements polyurée et une inhibition robuste de la corrosion dans les pipelines. À mesure que les pales de rotor s'allongent et que les réglementations sur les COV se resserrent, les formulations spécifient souvent des fenêtres de fonctionnalité amine étroites, favorisant les fournisseurs disposant d'une large gamme d'amines lourdes. Ces besoins renforcent la domination des producteurs intégrés au sein du marché des éthylèneamines. Sur la période de prévision, la taille du marché des éthylèneamines pour les amines lourdes devrait se développer régulièrement, soutenue par les applications dans les composites, les champs pétrolifères et les adhésifs de spécialité.

Par secteur d'utilisation finale : les agrochimiques dominent la part tandis que les soins personnels s'accélèrent

Les agrochimiques détenaient 16,02 % de la taille du marché des éthylèneamines en 2025, portés par le glyphosate, les herbicides triaziniques et les engrais aux micronutriments au Brésil, en Inde et en Chine. Les soins personnels, cependant, devraient afficher la croissance la plus rapide à un CAGR de 5,48 %, les shampoings et gels douche sans sulfate stimulant la demande en bétaïne et en oxydes d'amine dérivés de l'éthylènediamine. La classe moyenne indienne en expansion et le statut de pôle de fabrication sous contrat de l'Asie du Sud-Est stimulent les constructions de tensioactifs qui s'intègrent verticalement dans les éthylèneamines. Les adhésifs, peintures et résines restent significatifs, employant DETA, TETA et TEPA dans les durcisseurs époxy et les squelettes polyamide, notamment pour les marchés des pales d'éoliennes et des revêtements de sol.

L'automobile utilise les éthylèneamines dans les additifs pour carburant et les inhibiteurs de systèmes de refroidissement, mais l'adoption des véhicules électriques plafonne la croissance à long terme. Les services pétroliers et gaziers déploient des amines lourdes dans les inhibiteurs de corrosion et les désémulsifiants, les producteurs du Moyen-Orient fournissant une grande partie de cette demande. Les produits pharmaceutiques et les textiles consomment de la pipérazine et de l'éthylènediamine dans la synthèse de principes actifs pharmaceutiques et les adoucissants, respectivement, avec une expansion modérée liée aux génériques et aux mélanges de fibres synthétiques. Dans tous les segments, la tarification premium pour les variantes à bilan massique ou à faible teneur en carbone soutient la résilience des marges, renforçant la trajectoire positive du marché des éthylèneamines.

Analyse géographique

L'Asie-Pacifique représentait 53,32 % du volume mondial en 2025 et devrait afficher un CAGR de 5,43 % jusqu'en 2031. La Chine intensifie ses complexes intégrés, Hengli Petrochemical pilotant une unité de matériaux de spécialité. Cette unité, qui comprend les éthylèneamines, associe stratégiquement l'oxyde d'éthylène captif aux dérivés en aval, garantissant un avantage en termes de coûts. Pendant ce temps, l'Inde se distingue par un investissement en capital substantiel dans les produits chimiques en aval, en mettant particulièrement l'accent sur l'intégration en amont dans les agrochimiques et les tensioactifs. Bien que le Japon et la Corée du Sud jouent des rôles essentiels dans l'électronique et la fabrication automobile, leur croissance est inférieure à la moyenne régionale. En Asie du Sud-Est, la hausse des revenus disponibles attire les multinationales des soins personnels, conduisant à une production locale de tensioactifs et à une augmentation des importations d'éthylèneamines.

L'Amérique du Nord, malgré ses solides capacités de production, est confrontée à des pressions concurrentielles. La coentreprise Sadara de Dow en Arabie Saoudite fait des vagues mondiales en expédiant des amines à coût avantageux, grignotant ainsi la part d'exportation de la côte du Golfe. Suite à la fermeture de son installation de Moers, Huntsman a réorienté l'activité de son usine de Chocolate Bayou vers les clients de l'époxy et des champs pétrolifères. Dans une démarche vers la durabilité, le complexe éthylénique Path2Zero du Canada déploie de l'oxyde d'éthylène à faible teneur en carbone, positionnant l'Alberta comme un pôle d'approvisionnement de premier plan pour les acheteurs soucieux de l'environnement. Capitalisant sur sa proximité avec les matières premières de la côte du Golfe, le Mexique intensifie ses lignes de tensioactifs pour répondre aux marques américaines de soins personnels.

L'Europe est aux prises avec des coûts énergétiques élevés et des réglementations REACH strictes. Cela a conduit à des investissements sélectifs, tels que l'expansion par BASF des alkyléthanolamines à Anvers et l'installation d'amines de spécialité d'Evonik à Nankin, répondant stratégiquement à la demande européenne. En Amérique du Sud, l'accent reste mis sur la consommation d'agrochimiques, avec toutefois une forte dépendance aux importations. Le Moyen-Orient, soutenu par l'unité d'éthylèneamines de SABIC et la coentreprise Arabian Amines de Huntsman, exporte vers l'Asie et l'Europe. Ces acteurs explorent également des projets de capture du carbone pour renforcer leur image de durabilité. L'Afrique, encore à ses débuts sur ce marché, voit sa demande principalement portée par les agrochimiques et les revêtements importés.

Paysage concurrentiel

Le marché des éthylèneamines est modérément consolidé. Les thèmes stratégiques sont centrés sur les références à faible teneur en carbone et la diversification régionale. BASF et Evonik commercialisent désormais des éthylèneamines certifiées ISCC PLUS utilisant de l'ammoniac à bilan massique, s'alignant sur les objectifs de portée 3 des clients en aval. Le complexe planifié de Hengli Petrochemical en Chine pourrait modifier l'offre mondiale si son économie intégrée s'avère compétitive. L'innovation technologique est également importante ; la distillation réactive en continu réduit les coûts de production, donnant aux opérateurs d'installations modernes un avantage en termes de prix. Dans le développement des applications, les travaux du Laboratoire national du Nord-Ouest du Pacifique sur les solvants CO₂ à faible consommation d'énergie mettent en évidence de nouvelles opportunités de débouchés pour des mélanges d'éthylèneamines sur mesure.

Leaders du secteur des éthylèneamines

Huntsman International LLC

Dow

BASF SE

Nouryon

Tosoh Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : BASF convertira son portefeuille d'amines de Geismar, y compris les éthylèneamines, à 100 % d'électricité renouvelable à partir du quatrième trimestre 2025, réduisant 25 000 t d'équivalent CO₂ et abaissant l'empreinte carbone des produits de 4,5 %.

- Novembre 2023 : BASF et SINOPEC ont inauguré des installations en aval élargies à BASF-YPC, Nankin, ajoutant des capacités d'oxyde d'éthylène purifié et d'éthylèneamines.

Portée du rapport sur le marché mondial des éthylèneamines

Les éthylèneamines sont des composés aminés présentant des liaisons éthylène entre les groupes amine. Ces composés sont des liquides incolores à faible viscosité avec une odeur aminée de poisson.

Le marché des éthylèneamines est segmenté par type, secteur d'utilisation finale et géographie. Par type, le marché est segmenté en éthylènediamine (EDA) et éthylèneamines lourdes (DETA, TETA, TEPA, AEP, etc.). Par secteur d'utilisation finale, le marché est segmenté en soins personnels, pâte et papier, adhésifs, peintures et résines, agrochimiques, automobile, produits pharmaceutiques, pétrole et gaz, textiles, métaux et autres industries. Le rapport couvre également la taille du marché et les prévisions dans 15 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Éthylènediamine (EDA) |

| Éthylèneamines lourdes (DETA, TETA, TEPA, AEP, etc.) |

| Secteur des soins personnels |

| Secteur de la pâte et du papier |

| Adhésifs, peintures et résines |

| Secteur des agrochimiques |

| Secteur automobile |

| Secteur pharmaceutique |

| Secteur du pétrole et du gaz |

| Secteur textile |

| Secteur des métaux |

| Autres secteurs d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Éthylènediamine (EDA) | |

| Éthylèneamines lourdes (DETA, TETA, TEPA, AEP, etc.) | ||

| Par secteur d'utilisation finale | Secteur des soins personnels | |

| Secteur de la pâte et du papier | ||

| Adhésifs, peintures et résines | ||

| Secteur des agrochimiques | ||

| Secteur automobile | ||

| Secteur pharmaceutique | ||

| Secteur du pétrole et du gaz | ||

| Secteur textile | ||

| Secteur des métaux | ||

| Autres secteurs d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle était la taille mondiale du marché des éthylèneamines en 2026 et à quelle vitesse est-il prévu de croître ?

Il a atteint 2,33 milliards USD en 2026 et devrait progresser jusqu'à 3,01 milliards USD d'ici 2031, impliquant un CAGR de 5,28 %.

Quel grade d'éthylèneamine domine actuellement la demande ?

L'éthylènediamine est en tête avec une part de 62,94 % en 2025, soutenue par ses rôles dans le traitement de l'eau, la chélation et la production de polyétheramines.

Pourquoi l'Asie-Pacifique devrait-elle afficher la croissance la plus rapide ?

Les expansions pétrochimiques intégrées de la Chine et le pipeline de produits chimiques en aval de l'Inde soutiennent conjointement un CAGR de 5,43 % jusqu'en 2031 pour la région.

Comment les installations d'énergie éolienne influencent-elles la consommation d'éthylèneamines ?

Les pales de turbines plus grandes nécessitent davantage de résine époxy durcie avec des éthylèneamines lourdes, augmentant directement les volumes de DETA et de TETA.

Quels facteurs réglementaires pourraient freiner la production à court terme ?

Des limites d'exposition professionnelle plus strictes à 1 ppm et la volatilité des prix de l'oxyde d'éthylène et de l'ammoniac augmentent les coûts de conformité et compriment les marges.

Dernière mise à jour de la page le: