Taille et Part du Marché de l'Acétone

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.71 Milliards de dollars |

| Taille du Marché (2031) | 10.6 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Acétone par Mordor Intelligence

La taille du marché de l'acétone devrait croître de 7,23 milliards USD en 2025 à 7,71 milliards USD en 2026 et devrait atteindre 10,6 milliards USD d'ici 2031 à un CAGR de 6,58 % sur la période 2026-2031. Cette trajectoire de taille de marché est soutenue par le rôle croissant de l'acétone en tant que solvant exempté de COV, matière première pour la coproduction de méthacrylate de méthyle (MMA) et de bisphénol A (BPA), et milieu de haute pureté pour la fabrication pharmaceutique. L'allègement des véhicules électriques, la demande de soins personnels dans les économies émergentes et les ajouts de capacité pharmaceutique post-COVID accélèrent la croissance des volumes. Dans le même temps, les technologies de bio-acétone érodent la domination des chaînes d'approvisionnement à base de cumène, tandis que les pressions réglementaires sur le BPA et les rationalisations des raffineries resserrent la disponibilité traditionnelle des matières premières. La dynamique concurrentielle reste modérée, les grands acteurs intégrés verticalement sécurisant les matières premières et les débouchés en aval, même si des start-ups de biotechnologie démontrent des voies d'acétone à bilan carbone négatif qui pourraient redéfinir les courbes de coûts du secteur.

Principaux Enseignements du Rapport

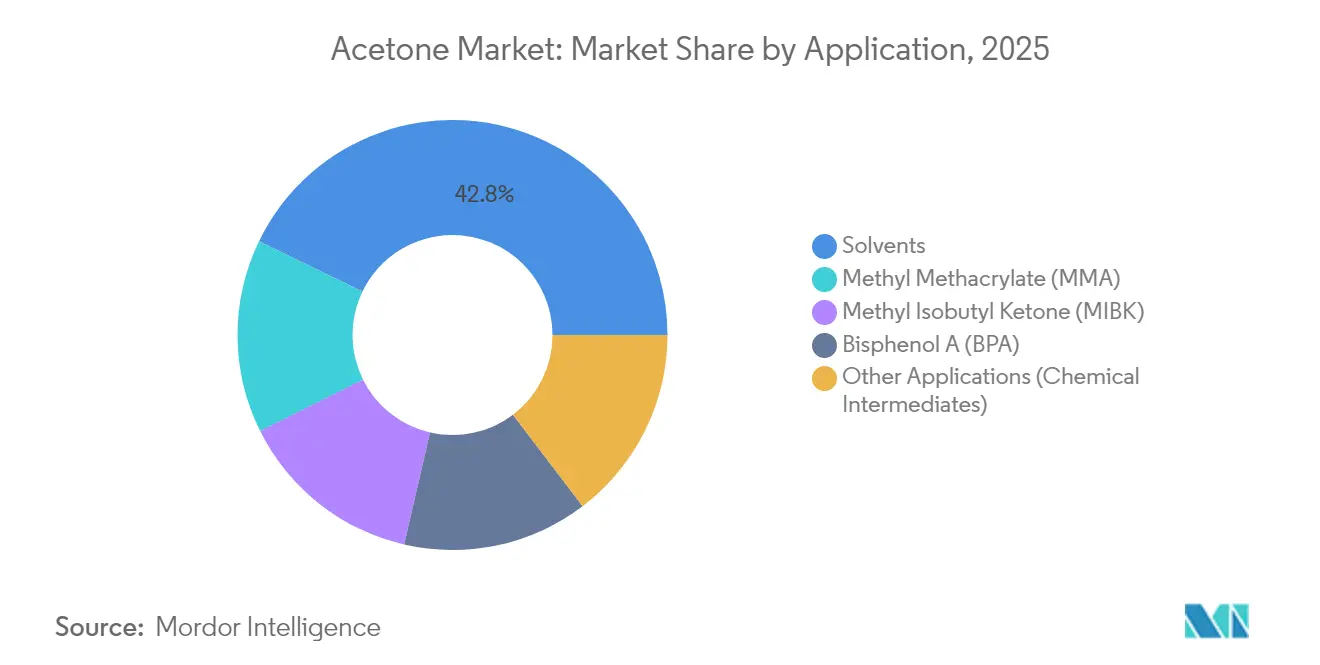

- Par application, les solvants ont dominé avec une part de revenus de 42,82 % en 2025, tandis que le méthacrylate de méthyle devrait progresser à un CAGR de 7,12 % jusqu'en 2031.

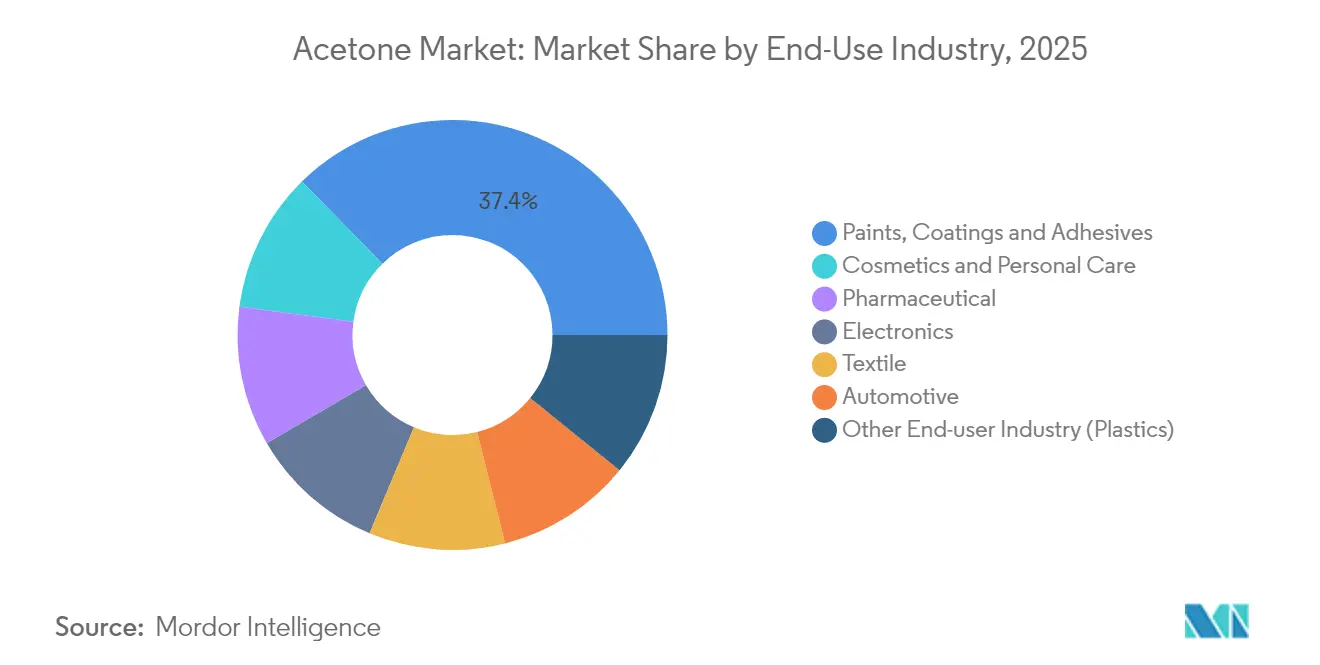

- Par industrie d'utilisation finale, les peintures, revêtements et adhésifs ont représenté 37,35 % des ventes de 2025, tandis que les cosmétiques et soins personnels se développent à un CAGR de 6,95 %.

- Par procédé de production, la voie au cumène détenait 82,95 % de la part du marché de l'acétone en 2025, même si la bio-fermentation croît à un CAGR de 7,92 %.

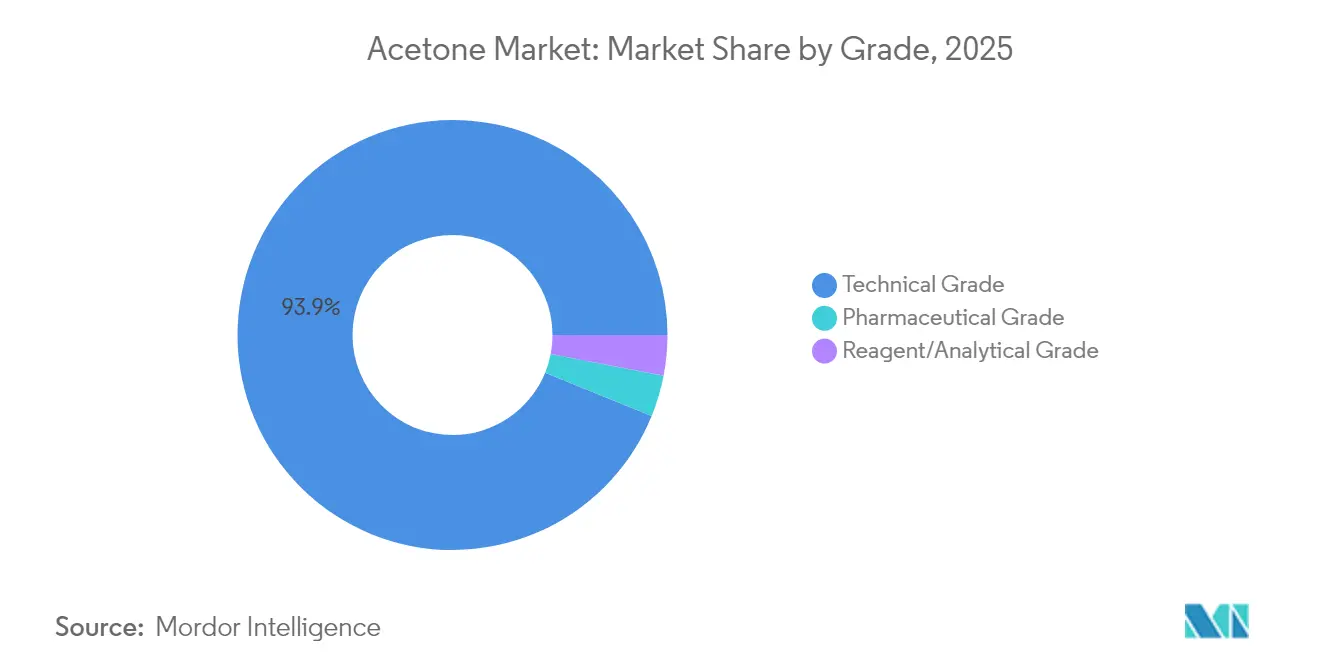

- Par qualité, la qualité technique dominait les volumes avec 93,85 %, tandis que la qualité pharmaceutique progresse à un CAGR de 7,45 % grâce à la demande en principes actifs pharmaceutiques (API).

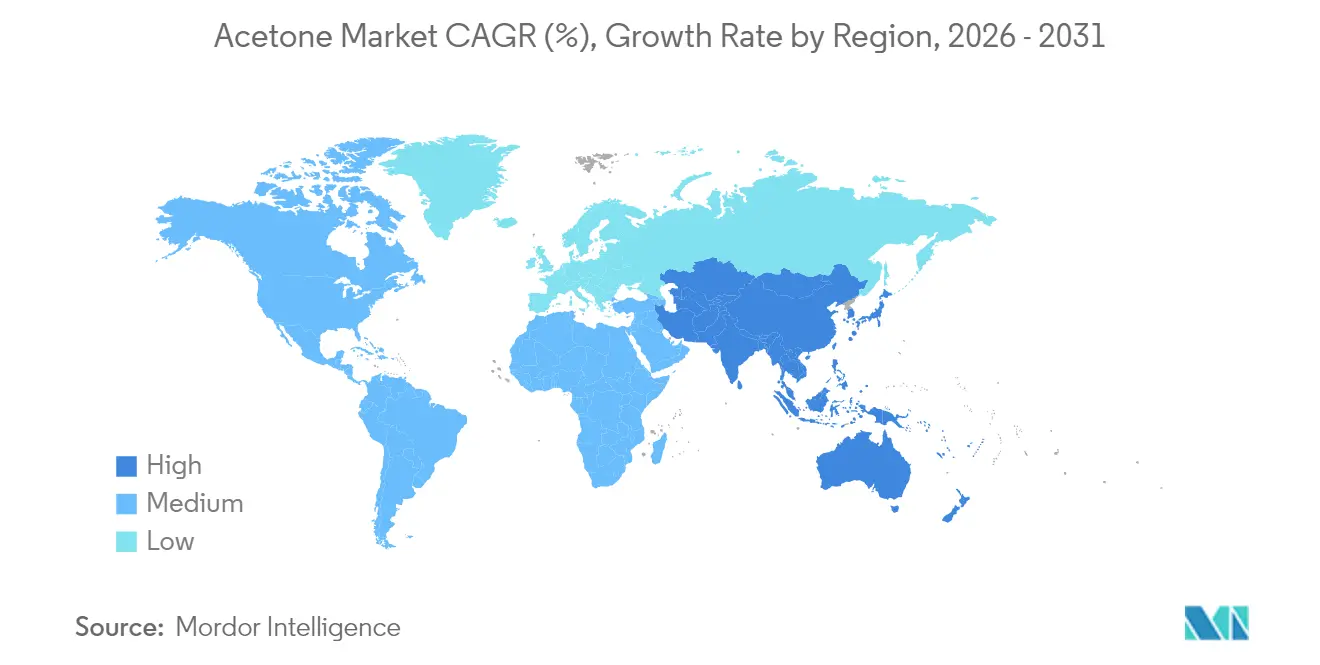

- Par géographie, l'Asie-Pacifique a capté 42,18 % des ventes mondiales en 2025 et devrait croître à un CAGR de 7,25 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de l'Acétone

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de feuilles acryliques à base de MMA pour l'allègement des véhicules électriques | +1.80% | Mondial, avec concentration en Chine, en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Consommation croissante de polycarbonate dans l'électronique grand public | +0.90% | Cœur Asie-Pacifique, avec extension vers l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Expansion de la demande de solvants pour soins personnels en Asie du Sud-Est | +0.70% | Asie du Sud-Est, avec des gains précoces en Thaïlande, au Vietnam et en Indonésie | Moyen terme (2 à 4 ans) |

| Besoins croissants en solvants pour API pharmaceutiques après la COVID | +0.60% | Mondial, avec accent sur l'Inde, la Chine et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Parité des coûts de la bio-acétone via la fermentation du glycérol résiduel | +0.50% | Amérique du Nord et Europe, avec des projets pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Feuilles Acryliques à Base de MMA pour l'Allègement des Véhicules Électriques

Les fabricants de véhicules électriques remplacent le verre et le métal par des feuilles acryliques à base de MMA pour réduire le poids à vide, ce qui multiplie la demande d'acétone car le MMA consomme environ 0,5 livre d'acétone par livre produite. La voiture nord-américaine moyenne contenait pour 4 371 USD de produits chimiques en 2023, soulignant l'intensité matérielle des véhicules modernes[1]American Chemistry Council, "Impact Économique des Produits Chimiques Automobiles 2023," americanchemistry.com . Les règles CAFE plus strictes sur l'économie de carburant renforcent l'attrait du vitrage acrylique par rapport aux substrats plus lourds. Mitsubishi Chemical Group a développé le recyclage du PMMA assisté par micro-ondes, créant une prime en circuit fermé qui renforce davantage la demande en aval sur le marché de l'acétone.

Expansion de la Demande de Solvants pour Soins Personnels en Asie du Sud-Est

La hausse des revenus et l'urbanisation en Asie du Sud-Est transforment les habitudes de beauté, faisant de l'acétone un solvant privilégié pour les dissolvants pour vernis à ongles et les mélanges cosmétiques. L'évaporation rapide du produit chimique et sa faible irritation cutanée conviennent aux formulations haut de gamme. Les producteurs locaux tirent parti du statut d'exemption COV de l'acétone, évitant les taxes d'émission plus strictes auxquelles font face les solvants alternatifs et améliorant la compétitivité des coûts en Thaïlande, au Vietnam et en Indonésie.

Besoins Croissants en Solvants pour API Pharmaceutiques après la COVID

Les fabricants d'API ont construit de nouvelles capacités pour sécuriser la résilience de l'approvisionnement après la COVID-19. La haute pureté de l'acétone et ses inscriptions établies dans les pharmacopées en font un milieu de cristallisation de référence. Son faible point d'ébullition permet une récupération efficace du solvant, réduisant les déchets et s'alignant sur les objectifs de durabilité. L'adoption réglementaire de la technologie d'analyse des procédés (PAT) favorise les solvants disposant de dossiers de données solides, stimulant la demande d'acétone de qualité pharmaceutique.

Parité des Coûts de la Bio-Acétone via la Fermentation du Glycérol Résiduel

Les flux de glycérol résiduel issus du biodiesel sont désormais purifiés à plus de 80 % de glycérol, permettant une fermentation rentable vers l'acétone à une parité quasi équivalente aux voies pétro-chimiques. La voie à bilan carbone négatif de LanzaTech rapporte une récupération supérieure à 99 % et une production de haute pureté, offrant la possibilité de remplacer entièrement l'alimentation en cumène. Des signaux politiques tels que l'objectif américain d'approvisionner 30 % des produits chimiques à partir de la biofabrication d'ici 2040 soutiennent les opportunités de montée en échelle à long terme.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Renforcement des réglementations sur le BPA par l'UE et l'ECHA | -0.80% | Europe, avec un possible débordement vers l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Fermetures de raffineries limitant l'approvisionnement en matière première de cumène | -0.40% | Amérique du Nord et Europe, avec des impacts secondaires en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Émergence de limites sur les COV pour l'utilisation de solvants | -0.30% | Mondial, avec une mise en œuvre plus stricte dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des Réglementations sur le BPA par l'UE et l'ECHA

L'UE a appliqué de larges restrictions sur le BPA en janvier 2025 pour les articles en contact avec les aliments, réduisant les volumes de coproduction phénol-acétone et supprimant un débouché notable pour l'acétone en Europe. Les producteurs doivent se tourner vers le MMA, les solvants ou les voies bio pour compenser le déficit de demande. Des débats parallèles en Amérique du Nord et dans certaines parties de l'Asie pourraient dupliquer les limites réglementaires, aggravant la pression sur les opérations à base de cumène.

Émergence de Limites sur les COV pour l'Utilisation de Solvants

Bien que l'acétone soit exempté de COV dans la plupart des réglementations, l'évolution des normes relatives aux aérosols et aux installations pétrolières crée des obligations de conformité à plusieurs niveaux pour les formulateurs. L'EPA a repoussé les nouveaux seuils de COV pour les revêtements en aérosol à janvier 2027 afin d'affiner les protocoles de test[2]Federal Register, "Normes Nationales d'Émission de Composés Organiques Volatils pour les Revêtements en Aérosol," federalregister.gov . Le Canada prévoit 488 000 t de réductions cumulatives de COV provenant des installations pétrolières d'ici 2045, coûtant à l'industrie 1,2 milliard USD[3]Gouvernement du Canada, "Règlement sur la Réduction des Rejets de Composés Organiques Volatils," canada.ca . Les utilisateurs en aval investissent dans des systèmes d'émissions en circuit fermé, augmentant les obstacles en capital pour les petites entreprises.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : Les Solvants Maintiennent leur Leadership tandis que le MMA Accélère

Les solvants détenaient 42,82 % des revenus de 2025, soutenus par l'évaporation rapide de l'acétone et son exemption de la plupart des plafonds de COV, notamment dans les peintures et les adhésifs. Le MMA est le segment à la croissance la plus rapide avec un CAGR de 7,12 %, le vitrage acrylique remplaçant le verre dans les véhicules électriques et la construction. Le segment du bisphénol A fait face à des contraintes réglementaires, mais l'électronique grand public maintient certains volumes de BPA via l'utilisation de polycarbonate. La méthyl isobutyl cétone et les intermédiaires spécialisés offrent une croissance de niche en tirant parti de la réactivité polyvalente de l'acétone.

Les changements du côté de l'offre sont tout aussi marqués. L'allègement automobile amplifie la demande de MMA, tandis que le recyclage du PMMA par micro-ondes de Mitsubishi Chemical Group crée des boucles de demande circulaires qui allongent les fenêtres d'opportunité du marché de l'acétone. Les formulateurs de solvants apprécient l'acétone pour sa miscibilité à travers les polarités, permettant des revêtements à faible teneur en COV qui répondent à des plafonds d'émission plus stricts sans reformulation coûteuse. Dans l'ensemble, la diversification du mix d'applications protège le marché de l'acétone des chocs liés à un seul segment, même si les restrictions sur le BPA se déroulent.

Par Industrie d'Utilisation Finale : Les Soins Personnels Dépassent les Segments Établis

Les peintures, revêtements et adhésifs ont consommé 37,35 % de l'acétone en 2025 en raison d'une large adoption industrielle, mais les cosmétiques et soins personnels affichent le CAGR le plus élevé à 6,95 % jusqu'en 2031. La classe moyenne montante d'Asie du Sud-Est stimule les volumes de vernis à ongles et de soins de la peau, où le faible profil d'irritation de l'acétone est apprécié. Les appareils électroniques canalisent l'acétone à travers les résines de polycarbonate, assurant une demande stable. Les applications automobiles croissent grâce aux panneaux acryliques à base de MMA, tandis que les produits pharmaceutiques se développent parallèlement aux nouvelles usines d'API en Asie.

La diversité stable de la demande renforce la résilience. Les formulateurs de soins personnels exploitent la double miscibilité de l'acétone pour associer des actifs à base d'eau et d'huile dans un seul produit, augmentant la flexibilité de formulation. En Amérique du Nord et en Europe, les chaînes de salons professionnels adoptent des dissolvants riches en acétone qui réduisent les temps de service, stimulant les cycles d'achat répétés. Les utilisateurs industriels maintiennent un volume de base grâce aux revêtements architecturaux nécessitant des temps de séchage rapides.

Par Procédé de Production : La Fermentation Grignote la Domination du Cumène

La voie au cumène a fourni 82,95 % de la production mondiale en 2025 en tirant parti d'une intégration mature avec les unités de phénol. Les méthodes de fermentation, cependant, croissent à un CAGR de 7,92 % grâce aux substrats de glycérol résiduel et de gaz de synthèse. L'oxydation de l'isopropanol offre une flexibilité d'équilibrage pour les entreprises qui fabriquent déjà de l'IPA, tandis que l'oxydation directe du propylène est poursuivie dans des pilotes technologiques mais reste de niche.

INEOS a déployé une conception à intégration thermique dans son complexe de Marl pour réduire de moitié les émissions par rapport aux références précédentes au cumène. En revanche, la fermentation de gaz résiduels de LanzaTech produit de l'acétone à bilan carbone négatif avec une récupération supérieure à 99 %, signalant la voie de montée en échelle pour les voies bio. Les incitations politiques et la demande des consommateurs pour des produits à faible empreinte carbone impliquent un réalignement progressif du marché de l'acétone vers des portefeuilles de matières premières mixtes.

Par Qualité : La Pureté Pharmaceutique Commande des Marges Premium

Le produit de qualité technique a répondu à 93,85 % de la demande de 2025 compte tenu de son avantage en termes de coût dans les revêtements, les encres et la construction. La qualité pharmaceutique se développe à un CAGR de 7,45 % alors que l'Inde et la Chine ajoutent des réacteurs d'API qui dépendent de solvants de haute pureté. Les qualités réactif et analytique représentent des débouchés petits mais stables liés aux dépenses de recherche.

Les installations d'API favorisent l'acétone car il laisse des résidus minimaux et permet une récupération efficace du solvant, s'alignant sur les métriques de chimie verte. Les réacteurs à flux continu intensifient le débit, et le point d'ébullition prévisible de l'acétone soutient un fonctionnement en régime permanent sans corrosion des équipements. Les trains de distillation améliorés permettent aux opérateurs de recycler l'acétone sur plusieurs cycles, amplifiant l'offre effective sans apport proportionnel de matières premières.

Analyse Géographique

L'Asie-Pacifique a capté 42,18 % du volume de 2025 grâce à la vaste base phénol-acétone et BPA de la Chine et aux clusters de produits chimiques de niche en expansion en Asie du Sud-Est. La région devrait afficher un CAGR de 7,25 % jusqu'en 2031, la demande locale dépassant la croissance de l'OCDE. Les feuilles de route gouvernementales pour l'industrie chimique mettent l'accent sur l'autosuffisance et les produits à plus haute valeur ajoutée, orientant les capitaux vers des raffineries intégrées capables de basculer entre carburants et pétrochimiques en cas de fluctuations des marges. La Chine a traité 14,8 millions de barils/jour de pétrole brut en 2023, soulignant la disponibilité des matières premières pour les unités d'acétone en aval.

L'Amérique du Nord bénéficie d'une forte demande d'allègement automobile et aérospatial, bien que les fermetures de raffineries réduisent l'approvisionnement en propylène pour le cumène. L'Europe fait face au contrôle réglementaire le plus strict sur le BPA, mais compense une partie de la perte de volume grâce à des investissements dans la production durable. L'installation de Marl d'INEOS illustre une stratégie qui associe le contrôle des matières premières à la réduction des émissions de carbone pour pérenniser l'approvisionnement en acétone.

L'industrialisation de l'Amérique du Sud, notamment au Brésil, invite de nouvelles importations car la capacité locale reste limitée. Les incitations étatiques à la construction de parcs chimiques autour des matières premières d'éthanol pourraient stimuler des projets de fermentation sur la période de prévision. Au Moyen-Orient et en Afrique, le naphta et le GPL à faible coût soutiennent des complexes pétrochimiques sur de nouveaux sites qui incluent l'intégration phénol-acétone, fournissant une offre orientée vers l'exportation mais une demande intérieure limitée.

Paysage Concurrentiel

Le marché de l'acétone affiche une concentration modérément consolidée. BASF, INEOS et Mitsui Chemicals ancrent l'approvisionnement mondial avec une intégration allant du cumène aux monomères acryliques en aval. BASF a introduit de l'acrylate d'éthyle biosourcé avec 40 % de contenu bio certifié pour capter la demande premium d'ingrédients durables. INEOS a étendu sa capacité de 750 kt de cumène en Allemagne tout en réduisant les émissions des installations grâce à l'intégration énergétique.

Des start-ups telles que LanzaTech ajoutent une tension concurrentielle en offrant de la bio-acétone à bilan carbone négatif à partir de gaz résiduels à l'échelle industrielle. L'appétit pour les fusions-acquisitions s'est refroidi en 2024, mais près de la moitié des dirigeants de l'industrie chimique prévoient d'accélérer les transactions pour sécuriser des actifs spécialisés et des technologies vertes. L'approvisionnement en solvants de qualité pharmaceutique et les plateformes de matières premières bio restent des cibles recherchées.

L'innovation technologique se concentre sur la circularité. Le recyclage du PMMA de Mitsubishi Chemical Group récupère l'alimentation en monomère qui revient au MMA dérivé de l'acétone, créant une demande du berceau au berceau sur l'approvisionnement. Les optimisations de procédés telles que l'intégration thermique avancée, les catalyseurs améliorés et la gestion des solvants en circuit fermé renforcent les positions de coût tout en assurant la conformité réglementaire, maintenant le leadership des acteurs établis même si les nouveaux entrants grignotent les marges.

Leaders de l'Industrie de l'Acétone

BASF SE

INEOS

Mitsui Chemicals Inc.

Moeve

Formosa Chemicals & Fibre Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Avril 2025 : Deepak Nitrite Limited (Deepak) a approuvé un projet de fabrication de 185 KTA d'acétone, en plus d'autres produits chimiques. Cette capacité s'ajoutera aux 200 KTA existants produits par sa filiale en propriété exclusive, Deepak Phenolics Limited.

- Avril 2023 : INEOS Phenol a réussi l'acquisition de Mitsui Phenols Singapore Ltd. Cette acquisition englobe le portefeuille complet d'actifs de Mitsui Phenols situé sur l'île de Jurong, à Singapour. Avec cet accord, INEOS ajoute plus de 1 million de tonnes de capacité annuelle, dont 185 ktpa d'acétone, ainsi qu'une gamme d'autres produits chimiques.

Portée du Rapport sur le Marché Mondial de l'Acétone

L'acétone, également connue sous le nom de diméthyl cétone ou propanone, est un liquide hautement volatil, incolore et inflammable de formule chimique (CH3)2CO. C'est la cétone la plus petite et la plus simple, régulièrement utilisée pour le nettoyage dans les ménages, les opérations commerciales et les laboratoires. Le marché est segmenté par application, industrie d'utilisation finale et géographie. Par application, le marché est segmenté en méthacrylate de méthyle, bisphénol A, solvants, méthyl isobutyl cétone et autres applications. Par industrie d'utilisation finale, le marché est segmenté en cosmétiques et soins personnels, électronique, automobile, pharmaceutique, peintures, revêtements et adhésifs, industrie textile et autres industries d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour le marché de l'acétone dans 15 pays à travers les principales régions. Le dimensionnement et les prévisions du marché pour chaque segment ont été réalisés sur la base du volume (kilotonnes).

| Méthacrylate de Méthyle (MMA) |

| Bisphénol A (BPA) |

| Solvants |

| Méthyl Isobutyl Cétone (MIBK) |

| Autres Applications (Intermédiaires Chimiques) |

| Cosmétiques et Soins Personnels |

| Électronique |

| Automobile |

| Pharmaceutique |

| Peintures, Revêtements et Adhésifs |

| Textile |

| Autres Industries d'Utilisation Finale (Plastiques) |

| Procédé au Cumène |

| Oxydation de l'Isopropanol |

| Oxydation Directe du Propylène |

| Fermentation Biosourcée |

| Qualité Technique |

| Qualité Pharmaceutique |

| Qualité Réactif/Analytique |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Application | Méthacrylate de Méthyle (MMA) | |

| Bisphénol A (BPA) | ||

| Solvants | ||

| Méthyl Isobutyl Cétone (MIBK) | ||

| Autres Applications (Intermédiaires Chimiques) | ||

| Par Industrie d'Utilisation Finale | Cosmétiques et Soins Personnels | |

| Électronique | ||

| Automobile | ||

| Pharmaceutique | ||

| Peintures, Revêtements et Adhésifs | ||

| Textile | ||

| Autres Industries d'Utilisation Finale (Plastiques) | ||

| Par Procédé de Production | Procédé au Cumène | |

| Oxydation de l'Isopropanol | ||

| Oxydation Directe du Propylène | ||

| Fermentation Biosourcée | ||

| Par Qualité | Qualité Technique | |

| Qualité Pharmaceutique | ||

| Qualité Réactif/Analytique | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de l'acétone ?

Le marché de l'acétone est évalué à 7,71 milliards USD en 2026 et devrait atteindre 10,6 milliards USD d'ici 2031.

Quel segment d'application connaît la croissance la plus rapide ?

Les applications de méthacrylate de méthyle mènent la croissance, enregistrant un CAGR de 7,12 % jusqu'en 2031 en raison des besoins d'allègement des véhicules électriques.

Pourquoi l'Asie-Pacifique domine-t-elle la demande d'acétone ?

L'Asie-Pacifique détient 42,18 % du volume mondial en raison de la grande base phénol-acétone de la Chine et de l'expansion industrielle rapide en Asie du Sud-Est.

Quel est l'impact des voies de bio-fermentation sur l'offre ?

La bio-acétone issue du glycérol résiduel et du gaz de synthèse croît à un CAGR de 7,92 %, offrant des profils à bilan carbone négatif et réduisant la dépendance au cumène.

Quelle qualité d'acétone bénéficie de la prime la plus élevée ?

La qualité pharmaceutique commande des prix premium et se développe à un CAGR de 7,45 % en raison des exigences strictes de pureté dans la fabrication d'API.

Dernière mise à jour de la page le: