Taille et part du marché de l'acétate d'éthyle

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

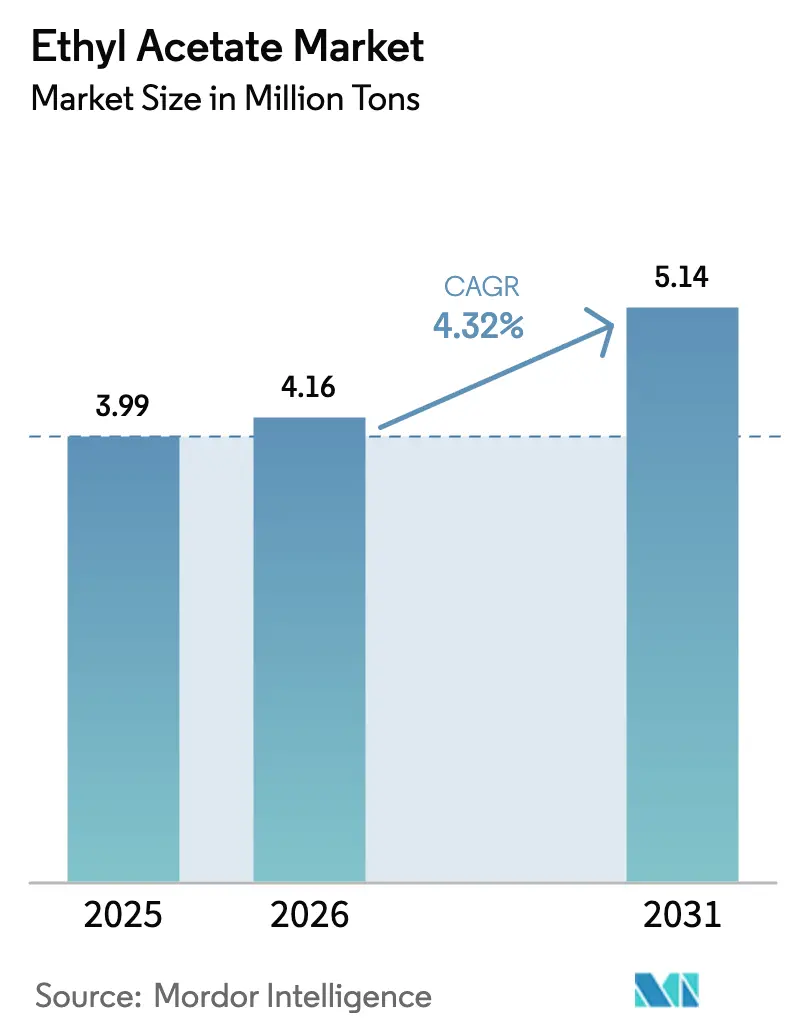

| Volume du Marché (2026) | 4.16 Millions de tonnes |

| Volume du Marché (2031) | 5.14 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.32% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'acétate d'éthyle par Mordor Intelligence

La taille du marché de l'acétate d'éthyle devrait progresser de 3,99 millions de tonnes en 2025 et 4,16 millions de tonnes en 2026 à 5,14 millions de tonnes d'ici 2031, enregistrant un CAGR de 4,32 % entre 2026 et 2031. Cette expansion reflète la hausse de la production pharmaceutique, le rebond des revêtements OEM automobiles et la substitution des solvants à forte teneur en COV dans le cadre du durcissement de la réglementation européenne. L'Asie-Pacifique représente plus de 70 % du volume actuel, soutenue par la grande base de production de la Chine et les exportations croissantes de médicaments génériques de l'Inde, tandis que l'Amérique du Nord affiche le CAGR régional le plus élevé, à près de 5,91 % d'ici 2031, grâce à la relocalisation industrielle et aux nouvelles capacités biosourcées. L'offre à base pétrochimique représente encore environ 90,23 % de la production, mais les variantes biosourcées progressent à plus de 6,37 % par an, à mesure que les engagements zéro émission nette de producteurs tels que Celanese, SEKAB et Godavari Biorefineries se traduisent par des volumes certifiés ISCC PLUS. Les peintures et revêtements demeurent la principale application, absorbant un peu plus de la moitié de la demande mondiale, mais les adhésifs et mastics affichent la croissance applicative la plus rapide, portée par l'essor de la stratification pour emballages souples liée à la logistique du commerce électronique.

Principaux enseignements du rapport

- Par source, la base pétrochimique a conservé 90,23 % de la part du marché de l'acétate d'éthyle en 2025, tandis que le biosourcé devrait progresser à un CAGR de 6,37 % jusqu'en 2031.

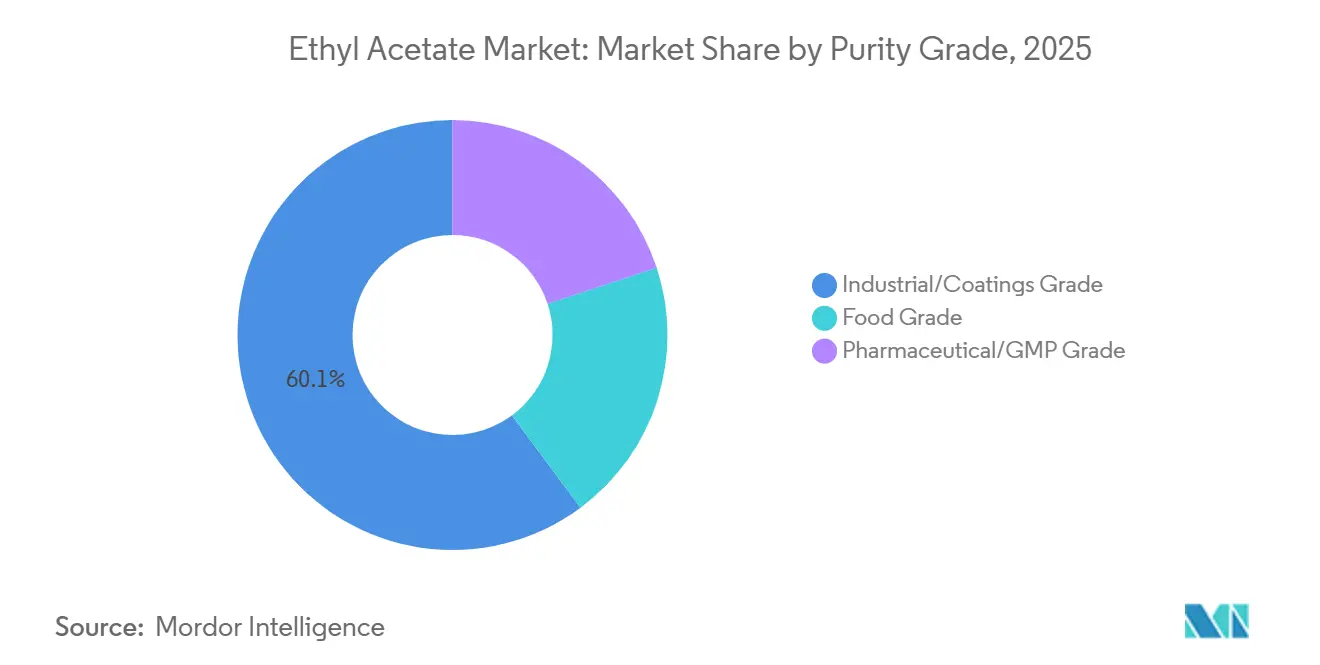

- Par pureté, le grade industriel/revêtements détenait une part de 60,14 % de la taille du marché de l'acétate d'éthyle en 2025, tandis que le grade pharmaceutique/BPF est en passe de croître à un CAGR de 5,36 % jusqu'en 2031.

- Par application, les peintures et revêtements ont dominé avec 53,24 % de la part du marché de l'acétate d'éthyle en 2025 ; les adhésifs et mastics devraient se développer à un CAGR de 5,29 % jusqu'en 2031.

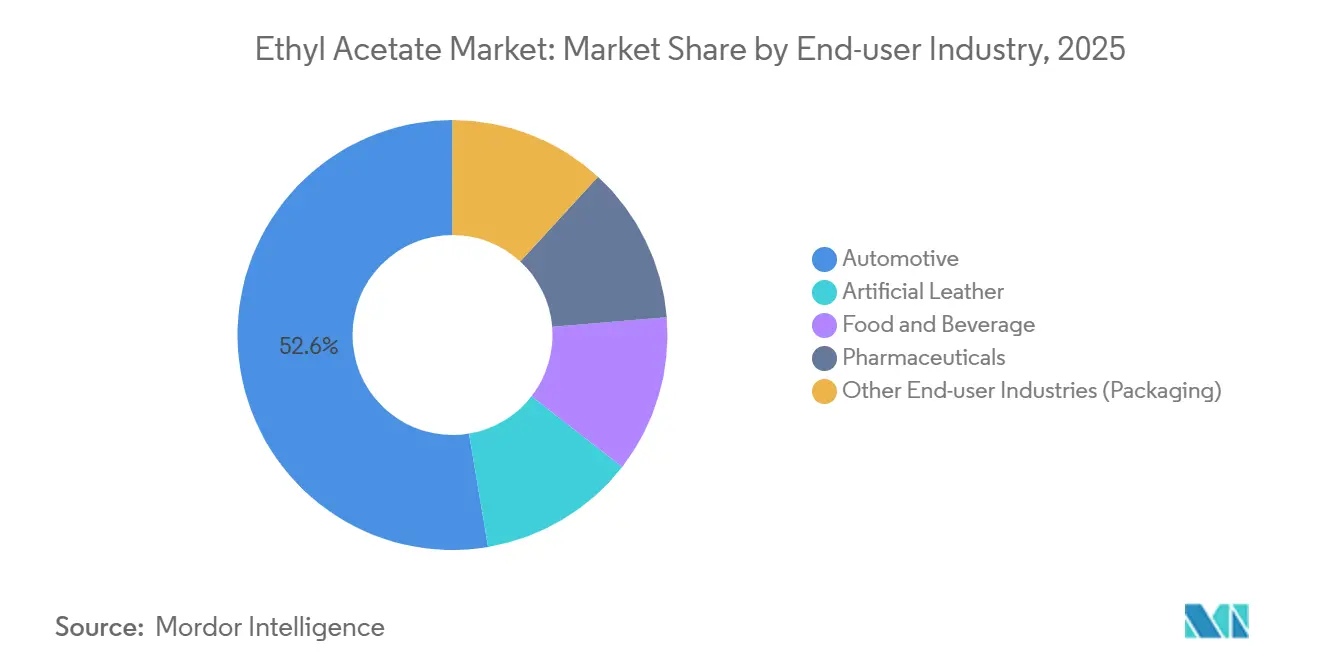

- Par secteur d'utilisation finale, l'automobile représentait 52,65 % de la taille du marché de l'acétate d'éthyle en 2025, tandis que l'alimentation et les boissons devrait progresser à un CAGR de 5,12 % jusqu'en 2031.

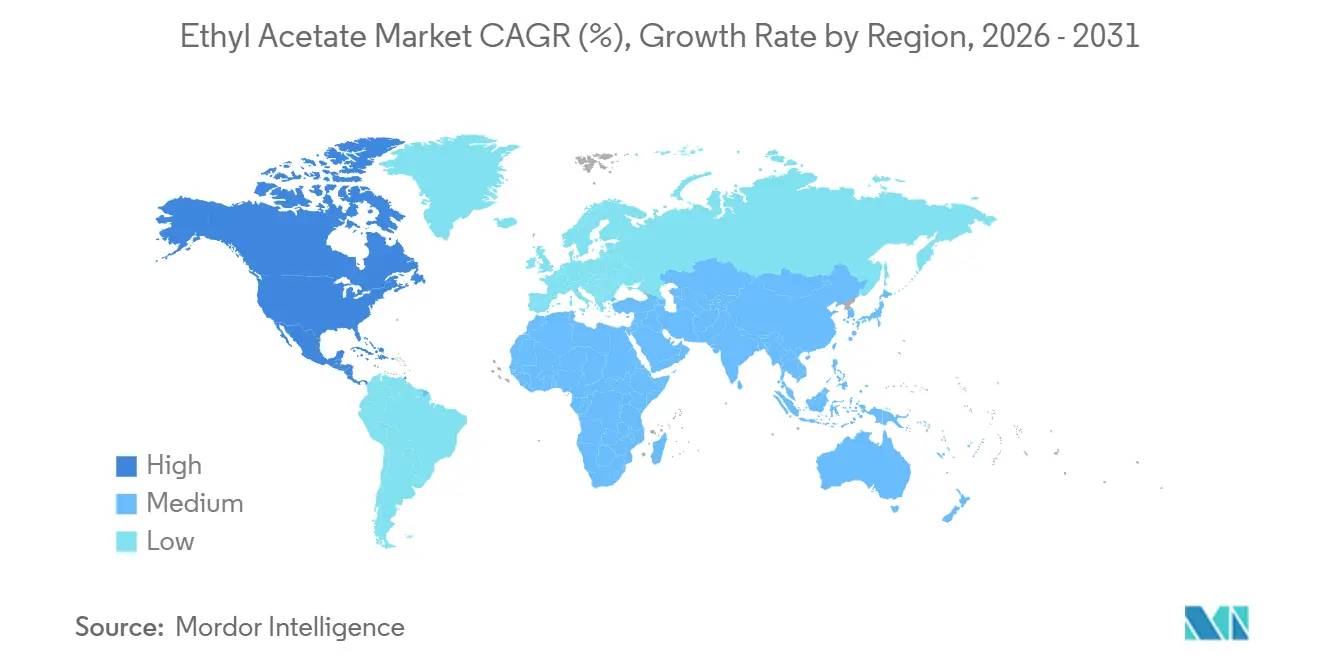

- Par géographie, l'Asie-Pacifique représentait 73,15 % de la part du marché de l'acétate d'éthyle en 2025 ; l'Amérique du Nord devrait enregistrer le CAGR régional le plus élevé, à 5,91 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'acétate d'éthyle

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante dans les applications de solvants | +1.0% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Croissance du secteur pharmaceutique | +0.8% | Mondial, porté par l'Inde, la Chine et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Transition de l'UE vers les solvants à faible teneur en COV stimulant les encres d'impression offset | +0.5% | Europe (Allemagne, Royaume-Uni, France, Italie, pays nordiques), avec répercussions en Amérique du Nord | Court terme (≤ 2 ans) |

| Demande croissante pour les produits de soins personnels | +0.4% | Mondial, avec la croissance la plus forte en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Feuilles de route zéro émission nette accélérant les achats d'acétate d'éthyle biosourcé | +0.5% | Amérique du Nord, Europe, adoptants sélectifs en Asie-Pacifique (Japon, Corée du Sud) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante dans les applications de solvants

L'utilisation de solvants industriels constitue la base de la croissance du marché de l'acétate d'éthyle, les peintures, revêtements, adhésifs et applications de procédés généraux consommant de grands volumes. La reprise des revêtements architecturaux en Amérique du Nord et les dépenses d'infrastructure en Inde et en Asie du Sud-Est maintiennent une demande en vrac résiliente. La division Chemical Intermediates d'Eastman a enregistré une hausse séquentielle de 15 % de son chiffre d'affaires au troisième trimestre 2024, citant une meilleure disponibilité des acétyles après des travaux de maintenance et des prix de vente plus fermes, signal que les producteurs intégrés resserrent les équilibres offre-demande. L'expansion des emballages pour le commerce électronique amplifie la consommation d'adhésifs de stratification polyuréthane et acrylique, où l'acétate d'éthyle constitue le solvant principal dans les films multicouches. Les volumes de retouche automobile se normalisent à mesure que les parcs de véhicules vieillissent, soutenant une consommation supplémentaire de solvants en Amérique du Nord et en Europe. Le remplacement progressif de la méthyléthylcétone par l'acétate d'éthyle dans certaines formulations de revêtements, motivé par une toxicité plus faible et une acceptation réglementaire, génère une demande incrémentale.

Croissance du secteur pharmaceutique

La fabrication pharmaceutique utilise l'acétate d'éthyle comme milieu d'extraction, solvant de réaction et éluant de chromatographie. Les spécifications de grade BPF imposent une production sur site unique, une mise en quarantaine des lots et un profilage validé des impuretés, ce qui élève les barrières à l'entrée et soutient des prix premium. Les exportations de médicaments génériques de l'Inde ont dépassé 50 milliards USD en 2024, stimulant la demande d'acétate d'éthyle de grade pharmaceutique dans la purification des antibiotiques, l'extraction des stéroïdes et les procédés d'enrobage des comprimés. La réglementation FDA 21 CFR 182.60 classe le solvant comme GRAS, validant son utilisation dans les excipients et les formulations de masquage du goût dans le cadre des régimes cBPF[1]U.S. Food & Drug Administration, "21 CFR 182.60—Acétate d'éthyle," fda.gov . Les tests de solvants résiduels ICH Q3C maintiennent des seuils d'élimination stricts, soutenant les ventes de grades de haute pureté. Le complexe verticalement intégré de Celanese à Kingsport, Tennessee, fournit aux clients pharmaceutiques un solvant traçable et conforme aux cBPF, illustrant comment le contrôle des matières premières peut assurer un avantage concurrentiel durable.

Transition de l'UE vers les solvants à faible teneur en COV stimulant les encres d'impression offset

La directive 2004/42/CE plafonne les émissions de COV des revêtements décoratifs, tandis que la directive 1999/13/CE restreint les émissions industrielles plus larges de solvants. Ces mesures incitent les formulateurs d'encres européens à éliminer progressivement le toluène et le xylène au profit de l'acétate d'éthyle, qui satisfait aux exigences de performance sans dépasser les plafonds de COV. Les encres d'impression offset pour emballages souples intègrent désormais 25 à 30 % d'acétate d'éthyle, contre environ 20 % il y a deux ans, afin de maintenir la vitesse de séchage sur les presses à haut débit. L'Allemagne et la France, qui abritent d'importants pôles d'emballage et d'impression commerciale, mènent cette transition. La directive 2009/32/CE autorise en outre l'acétate d'éthyle pour l'extraction à usage alimentaire, permettant son déploiement dans les encres pour emballages en contact avec les aliments. Les orientations post-Brexit publiées en avril 2025 ont maintenu le statut approuvé du solvant au Royaume-Uni, garantissant la continuité du marché.

Demande croissante pour les produits de soins personnels

Les segments des soins personnels tels que les dissolvants pour vernis à ongles, les parfums et les formulations de laques capillaires s'appuient sur l'acétate d'éthyle pour son odeur agréable, son évaporation rapide et son profil de sécurité favorable. La hausse du revenu disponible en Asie-Pacifique encourage la consommation de cosmétiques haut de gamme qui spécifient des systèmes de solvants à faible odeur. Les marques nord-américaines reformulent leurs produits en remplaçant les mélanges d'alcool dénaturé par des solvants esters pour offrir une expérience utilisateur plus douce, un changement qui bénéficie également aux volumes d'acétate d'éthyle. Les campagnes de transparence des ingrédients en Europe soulignent le profil de toxicité relativement bénin du solvant, renforçant son attrait par rapport à des alternatives plus restrictives. Le segment des cosmétiques premium, qui met l'accent sur les messages de composition naturelle, considère l'acétate d'éthyle biosourcé comme un atout pour la valeur de la marque, créant une intersection avec les moteurs de durabilité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Conversion vers les adhésifs en phase aqueuse en Europe | -0.5% | Europe (Allemagne, France, Italie, Royaume-Uni, pays nordiques), avec répercussions en Amérique du Nord | Moyen terme (2-4 ans) |

| Volatilité des prix de l'acide acétique comme matière première en Amérique du Nord | -0.4% | Amérique du Nord, effets secondaires en Amérique latine | Moyen terme (2-4 ans) |

| Surcapacité mondiale due aux récentes additions de capacité chinoises | -0.9% | Mondial, avec un impact aigu en Asie-Pacifique et au Moyen-Orient dépendant des exportations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Conversion vers les adhésifs en phase aqueuse en Europe

Les transformateurs d'emballages européens ont progressivement introduit des systèmes en phase aqueuse pour se conformer aux plafonds stricts de COV. L'Allemagne et la France ont déployé des cadres de durabilité d'entreprise qui classent la réduction des solvants comme priorité absolue, persuadant les formulateurs d'adhésifs d'expérimenter des chimies en phase aqueuse ou à haute teneur en solides. Bien que la stratification à base de solvants domine encore les emballages souples, notamment lorsque la résistance élevée des joints et la vitesse de durcissement rapide sont essentielles, une migration progressive vers les technologies en phase aqueuse est en cours dans des applications telles que l'assemblage d'étiquettes et certaines lignes de scellage de cartons. La courbe d'apprentissage implique de s'adapter à des temps de séchage plus longs et à une consommation d'énergie plus élevée pour l'élimination de l'eau, ce qui limite actuellement les taux de pénétration. Les transformateurs nord-américains suivent les développements européens et pourraient adopter des spécifications similaires une fois que la pression réglementaire convergera.

Volatilité des prix de l'acide acétique comme matière première en Amérique du Nord

L'acide acétique représente environ la moitié du coût de production de l'acétate d'éthyle dans les voies d'estérification de Fischer, exposant les producteurs non intégrés à des fluctuations de marges. Les valeurs contractuelles ont augmenté début 2025, les fournisseurs de la côte du Golfe ayant mis en œuvre des hausses de prix, invoquant une demande aval plus forte et une inflation imminente des coûts du méthanol. Alors que les acteurs intégrés tels que Celanese et Eastman absorbent les chocs sur les matières premières au sein de leurs portefeuilles de groupe, les transformateurs marchands d'acétate d'éthyle doivent répercuter les hausses ou accepter des marges plus faibles. La production d'éthane aux États-Unis a atteint un record de 2,8 millions de barils par jour en 2024, maintenant de faibles valeurs d'éthane qui bénéficient aux producteurs intégrés mais faussent la parité concurrentielle pour les acheteurs indépendants d'acide acétique[2]U.S. Energy Information Administration, "Données sur le marché de l'éthane et des acétyles aux États-Unis," eia.gov . Les éventuels droits de douane sur les importations chimiques chinoises pourraient amplifier la volatilité, car les flux d'acide acétique et d'acétate d'éthyle fini seraient réorientés dans le cadre de nouvelles structures de coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source : les variantes biosourcées gagnent du terrain malgré la domination pétrochimique

La base pétrochimique a maintenu 90,23 % de la production mondiale en 2025, car les actifs d'estérification de Fischer bien établis bénéficient d'économies d'échelle et d'avantages en termes de coûts des matières premières. Néanmoins, le biosourcé progresse à un CAGR de 6,37 % jusqu'en 2031, à mesure que les mandats zéro émission nette des propriétaires de marques se traduisent par des commandes de grades de solvants certifiés ISCC PLUS et USDA. Le nouveau flux d'acide bio-acétique certifié de SEKAB fournit aux clients européens des revêtements une documentation de bilan massique, tandis que Viridis Chemical sert les acheteurs nord-américains avec un produit 100 % biosourcé. Godavari Biorefineries a réduit sa consommation de vapeur à 2,5 tonnes par tonne de solvant et amélioré ses références en matière de durabilité, ce qui affûte la courbe des coûts pour l'approvisionnement renouvelable.

Celanese a lancé sa gamme ECO-B avec jusqu'à 43 % de contenu biosourcé, élargissant les options de remplacement partiel dans les chaînes pétrochimiques établies. Bien que l'Asie-Pacifique conserve une culture d'approvisionnement axée sur les prix qui favorise les voies pétrochimiques, les politiques européennes et nord-américaines nourrissent une niche différenciée qui pourrait représenter des parts à deux chiffres d'ici 2031 si les primes de certification restent dans les limites historiques.

Par grade de pureté : les normes BPF pharmaceutiques dynamisent le segment premium

Le grade industriel/revêtements a fourni 60,14 % de la demande mondiale en 2025 et reste le produit de référence pour les revêtements, encres et adhésifs à grand volume. La taille du marché de l'acétate d'éthyle attribuable au grade pharmaceutique/BPF s'élargit cependant à un rythme de 5,36 % grâce à la croissance de la fabrication de principes actifs en Inde et en Chine. Les analyses USP et Ph.Eur. à plus de 99 % de pureté, les limites strictes d'impuretés et la traçabilité des lots justifient des majorations de prix dépassant 20 % par rapport aux grades industriels. Les opérations de Longview d'Eastman illustrent les meilleures pratiques avec des méthodes d'essai validées, des analyses de solvants résiduels et une documentation conforme aux normes ISO, toutes conditions préalables aux inspections réglementaires.

Le solvant de grade alimentaire occupe une niche plus petite mais stratégiquement importante, couvrant la décaféination du café et du thé en vertu de la réglementation FDA 21 CFR 173.228, avec le statut GRAS renforçant l'acceptabilité pour l'extraction des arômes. Les règles européennes en vertu de la directive 2009/32/CE font écho à cette autorisation. La croissance future de la demande en grade alimentaire repose sur la hausse de la consommation de café décaféiné en Asie-Pacifique et sur le développement de l'extraction d'arômes pour les protéines végétales, où l'efficacité et la récupérabilité du solvant sont essentielles.

Par application : les adhésifs et mastics dépassent les revêtements matures

Les peintures et revêtements ont capté 53,24 % du volume de 2025, bénéficiant de la reprise de la production OEM automobile et de la demande architecturale portée par les infrastructures dans les économies émergentes. Pourtant, les adhésifs et mastics progressent plus rapidement à un CAGR de 5,29 %, la stratification des emballages souples croissant parallèlement à l'essor de l'utilisation du carton ondulé dans le commerce électronique. Dans les presses héliogravure et flexographiques, le taux d'évaporation modéré de l'acétate d'éthyle équilibre l'impression à grande vitesse avec la polyvalence des substrats, renforçant sa position dans les formulations d'encres à base de solvants.

La transition vers des chimies d'adhésifs en phase aqueuse en Europe tempère la croissance à long terme des solvants, mais les films multicouches haute performance s'appuient encore sur des systèmes polyuréthane à base de solvants où l'intégrité barrière et la résistance à la chaleur restent non négociables. Parmi les autres débouchés en hausse figurent les solvants de procédé dans la synthèse pharmaceutique, la dispersion de pigments pour les colorants avancés et les produits de soins personnels tels que les dissolvants pour vernis à ongles qui tirent parti de la faible toxicité et de l'odeur agréable du solvant.

Par secteur d'utilisation finale : l'alimentation et les boissons s'imposent comme moteur de croissance

L'automobile a conservé une part importante de 52,65 % en 2025, absorbant le solvant dans les ateliers de peinture OEM, les canaux de retouche et les applications d'adhésifs intérieurs. Cependant, l'alimentation et les boissons est le secteur d'utilisation finale à la croissance la plus rapide, à un CAGR de 5,12 %, à mesure que la capacité mondiale de décaféination s'accroît et que l'extraction d'arômes devient essentielle pour reformuler les boissons à faible teneur en alcool. Les réglementations de la FDA et de l'UE définissent l'acétate d'éthyle comme sûr pour ces usages, soutenant sa domination sur le CO₂ supercritique ou le chlorure de méthylène dans les installations de taille moyenne où l'intensité capitalistique est une préoccupation.

Les pharmaceutiques continuent d'acheter du solvant BPF premium pour les étapes de synthèse où de faibles résidus sont essentiels, tandis que les producteurs de cuir artificiel utilisent l'acétate d'éthyle dans les revêtements polyuréthane pour la chaussure et l'ameublement. L'emballage et l'électronique représentent des parts plus modestes, mais la demande régulière dans les formulations de nettoyage et le décapage des photoréserves ajoute un volume de base qui lisse la cyclicité dans les segments plus importants.

Analyse géographique

L'Asie-Pacifique représentait 73,15 % du tonnage de 2025 grâce à la gigantesque base installée de 4,30 millions de tonnes de la Chine et à la florissante industrie d'exportation de principes actifs de l'Inde. Malgré une surcapacité chronique, la croissance de la consommation régionale reste supérieure à 4 %, les projets d'infrastructure soutenant la demande de revêtements. L'Amérique du Nord enregistre le CAGR régional le plus rapide, à 5,91 % jusqu'en 2031, en raison de la relocalisation des chaînes d'approvisionnement automobiles et de nouveaux projets biosourcés tels que l'usine de Viridis Chemical au Nebraska, qui bénéficie de la certification ISCC PLUS.

L'Europe est confrontée à une pression sur les marges due à l'adoption des adhésifs en phase aqueuse et à des coûts de conformité environnementale élevés, mais la reformulation des encres d'impression offset et la demande pharmaceutique stabilisent la consommation de solvants. Les producteurs du Moyen-Orient font face à une économie plus difficile ; la décision de Sipchem de mettre à l'arrêt son unité saoudienne illustre les difficultés des usines orientées vers l'exportation lorsque les prix asiatiques baissent. L'Amérique du Sud et l'Afrique affichent des gains réguliers mais modestes, avec des investissements concentrés dans les transformateurs d'emballages souples au service des industries régionales de transformation alimentaire.

Analyse de la chaîne de valeur

La chaîne de valeur de l'acétate d'éthyle commence par les matières premières amont (acide acétique et éthanol), les services publics/énergie et les catalyseurs, puis passe à l'estérification (principalement l'estérification de Fischer) et à la séparation/purification en aval en qualités industrielles/revêtements, alimentaires et pharmaceutiques/GMP. Les acteurs intégrés des acétyles captifs en acide acétique (par exemple, Celanese et INEOS Acetyls) et les producteurs disposant d'avantages de distribution de solvants en Asie (par exemple, Yip's Chemical) gèrent généralement mieux les coûts et la disponibilité lors des fluctuations des matières premières, tandis que les convertisseurs indépendants sont souvent confrontés à une répercussion plus marquée des marges lorsque les contrats d'acide acétique se resserrent.

En aval intermédiaire, les producteurs vendent des volumes en vrac via des contrats directs aux fabricants de revêtements, d'encres, d'adhésifs, ainsi qu'aux extracteurs pharmaceutiques et alimentaires, et via des distributeurs chimiques régionaux pour l'approvisionnement conditionné. La chaîne peut être contrainte par la tension sur l'acide acétique, la volatilité de l'éthanol (y compris la concurrence avec les marchés des carburants) et les frictions logistiques, les mesures commerciales ajoutant de la variabilité aux flux transfrontaliers. La Turquie a lancé des mesures de sauvegarde le 8 avril 2024 et les a rendues effectives à partir du 22 juin 2025 dans le cadre d'un mécanisme de quota tarifaire, ce qui souligne le risque de segmentation régionale auquel les exportateurs peuvent être confrontés. Sur le plan technologique, des initiatives liant matières premières renouvelables et certification (par exemple, l'approvisionnement en acétate d'éthyle biosourcé pour les fabricants d'encres et les travaux au stade FEL sur l'acide acétique biosourcé et les installations d'acétate d'éthyle) créent une filière d'approvisionnement premium parallèle à la voie commodity conventionnelle.

Paysage concurrentiel

L'offre mondiale est modérément concentrée, mais la progression continue des capacités chinoises a fait passer le ratio CR3 du pays de 43,7 % en 2023 à 38,4 % en 2024, indiquant une fragmentation. L'intégration verticale dans l'acide acétique reste le facteur clé de succès. Celanese a mis en service une unité d'acide acétique d'une capacité de 1,3 million de tonnes à Clear Lake, Texas, en 2023, consolidant la sécurité des matières premières pour les usines d'esters en aval. Daicel continue d'exploiter la seule ligne d'acide acétique domestique du Japon, avec environ la moitié de la production consommée en interne pour l'acétate de cellulose et les solvants. Les sites de Kingsport et Longview d'Eastman offrent une couverture similaire ; les matières premières et l'énergie représentent environ 45 % de la base de coûts de ses Chemical Intermediates.

INEOS Acetyls déboulonne ses actifs chinois et coréens tout en étudiant un projet greenfield sur la côte du Golfe qui pourrait entrer en service avant 2028. Son projet Prometheus à Hull vise à réduire les émissions de CO₂ de l'usine de 80 % grâce à la substitution au combustible hydrogène. Les spécialistes du biosourcé voient des opportunités inexploitées : SEKAB a développé l'acide bio-acétique en 2025, Godavari Biorefineries a réduit l'intensité en vapeur et ajouté la certification BONSUCRO, et Viridis Chemical tire parti de son empreinte 100 % renouvelable pour servir les équipementiers nord-américains. Les innovations de procédés se concentrent sur l'efficacité énergétique et la récupération circulaire des solvants, mais les voies enzymatiques ou entièrement en chimie verte n'ont pas supplanté l'estérification de Fischer.

Leaders du secteur de l'acétate d'éthyle

Celanese Corporation

Daicel Corporation

INEOS

Jiangsu Baichuan High-Tech New Materials Co., Ltd.

Yip's Chemical Holdings Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'acétate d'éthyle biosourcé et à bilan massique crée une filière différenciée où les exigences de durabilité des propriétaires de marques et les spécifications des encres et emballages alimentent des programmes d'approvisionnement, et pas seulement une substitution ponctuelle. Un exemple concret de marché est la collaboration de Celanese pour fournir de l'acétate d'éthyle biosourcé destiné aux encres d'impression durables avec Siegwerk (annoncée en 2026), reliant directement le choix du solvant aux feuilles de route de décarbonation en aval. Des filières de procédés distinctes utilisant de l'éthanol renouvelable avec un savoir-faire de procédé établi (par exemple, le positionnement du procédé DAVY de Johnson Matthey pour l'acétate d'éthyle renouvelable) soutiennent également des opportunités inexploitées pour les producteurs capables d'associer une certification (comme ISCC PLUS) à une documentation de type GMP pour les usages finaux réglementés.

Du côté de l'offre, les projets de capacité incrémentale et nouvelle en Inde et en Chine indiquent où les vendeurs ciblent des corridors de croissance liés aux solvants pharmaceutiques, aux encres d'emballage et aux revêtements. En Inde, IOL Chemicals a étendu sa capacité d'acétate d'éthyle de 100 000 MTPA à 120 000 MTPA (achevé en mars 2026), et Laxmi Organic a mis en service une nouvelle installation d'acétate d'éthyle sur son site de Lote (mai 2026), renforçant une poussée régionale visant à sécuriser l'approvisionnement domestique et export pour les applications solvants. En Chine, Yanchang Petroleum Yulin Coal Chemical a entamé la conception détaillée en mars 2026 d'un complexe comprenant une unité d'acétate d'éthyle de 200 000 tonnes/an au sein d'un investissement intégré plus vaste, reflétant la manière dont les acteurs avantagés priorisent l'intégration et l'échelle pour rester compétitifs à travers les cycles tout en préservant des options de consommation captive en aval.

Développements récents du secteur

- Juin 2026 : Celanese a annoncé une collaboration avec Siegwerk pour fournir de l'acétate d'éthyle biosourcé destiné à la production d'encres d'impression durables. Le fait de lier l'approvisionnement en solvant aux programmes de durabilité des encres d'emballage renforce la visibilité de la demande pour les volumes certifiés et relève les exigences de traçabilité et de documentation dans toute la chaîne des acétyles.

- Mars 2026 : IOL Chemicals and Pharmaceuticals Limited a achevé une expansion de son installation de fabrication d'acétate d'éthyle, portant la capacité de 100 000 MTPA à 120 000 MTPA. Cette augmentation ajoute de la disponibilité incrémentale sur un marché des solvants sensible aux prix et soutient la continuité d'approvisionnement des clients pour les revêtements, adhésifs et l'offtake de solvants de procédé.

- Octobre 2024 : Laxmi Organic Industries Ltd. a étendu sa capacité de production d'acétate d'éthyle de 70 KTA supplémentaires alors que l'utilisation atteignait environ 90 %, soutenue par un investissement de 90,5 crores INR. L'expansion améliore la réactivité à la demande des applications solvants et apporte des avantages d'échelle en approvisionnement et en levier opérationnel.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre l'acétate d'éthyle produit et vendu pour être utilisé comme solvant, diluant et intermédiaire dans la fabrication industrielle et destinée aux consommateurs, mesuré comme le volume total fourni aux utilisateurs finaux via l'ensemble des canaux de vente.

Exclusions du périmètre : Nous excluons les autres solvants acétates, les mélanges formulés où l'acétate d'éthyle n'est qu'un composant, et les boucles de recyclage interne qui ne donnent pas lieu à des ventes externes.

Aperçu de la segmentation

- Par source

- À base pétrochimique

- Biosourcé

- Par grade de pureté

- Grade industriel/revêtements

- Grade alimentaire

- Grade pharmaceutique/BPF

- Par application

- Peintures et revêtements

- Encres pour emballages souples

- Adhésifs et mastics

- Pigments et colorants

- Solvants de procédé

- Autres applications (exhausteurs d'arômes et de parfums, encres)

- Par secteur d'utilisation finale

- Automobile

- Cuir artificiel

- Alimentation et boissons

- Pharmaceutiques

- Autres secteurs d'utilisation finale (emballage)

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Pays nordiques

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Émirats arabes unis

- Afrique du Sud

- Nigéria

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir la limite technique, cartographier la chaîne de valeur et établir une première ébauche des centres de demande avant que les hypothèses ne soient testées sur le terrain. Nous nous sommes appuyés sur des références publiques telles que l'USGS et d'autres agences géologiques nationales pour le contexte des matières premières, UN Comtrade pour les flux commerciaux, l'US EPA et l'ECHA pour les signaux réglementaires et de classification des dangers, ainsi que les indicateurs énergétiques et de raffinage de l'IEA pour comprendre les cycles de coûts qui influencent les taux d'utilisation.

Pour relier l'offre à la demande, nous avons également examiné des présentations aux investisseurs, des rapports annuels, ainsi que des annonces d'installations et de capacités, ainsi que des statistiques associatives et portuaires lorsqu'elles étaient disponibles. Un abonnement payant pour les données financières et de veille des entreprises a été utilisé de manière sélective pour vérifier l'exposition des entreprises aux acétates et confirmer les changements de propriété des installations. Cette liste de sources documentaires n'est qu'illustrative, et de nombreuses autres références publiques et internes ont également été consultées pour la collecte de données, la validation et la clarification de la recherche.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation des fourchettes de taux d'utilisation des installations, du comportement typique des couloirs commerciaux, et de la manière dont l'acétate d'éthyle est substitué lorsque les prix évoluent. Nous nous sommes entretenus avec des fabricants, des distributeurs et des acheteurs en aval dans les revêtements, les encres, les adhésifs et les usages pharmaceutiques, puis nous avons aligné les données par région afin que le modèle de demande corresponde aux schémas réels d'expédition.

Ces échanges ont également confirmé les répartitions par qualité et les moteurs pratiques de la croissance des volumes, tels que la demande d'encres d'emballage, l'activité des revêtements et les ajouts de capacité régionale, avant que les chiffres finaux ne soient arrêtés.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 29 % | Dirigeants (CXO) : 14 % | APAC : 45 % |

| Niveau intermédiaire : 57 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 36 % |

| Petits acteurs : 14 % | Managers : 47 % | Amériques : 19 % |

Dimensionnement et prévisions du marché

Le modèle de dimensionnement a été construit selon une logique descendante où la capacité de production, les taux d'utilisation et le commerce net sont utilisés pour reconstruire la consommation apparente par région, puis des allocations sont appliquées en fonction de l'activité d'utilisation finale. Une fois les totaux régionaux formés, ils ont été vérifiés à l'aide d'approximations ascendantes sélectives, telles que des volumes de fournisseurs échantillonnés, des vérifications de canaux de distributeurs et l'intensité de consommation typique dans les applications de revêtements et d'encres d'impression.

Quelques éléments importants dans ce marché étaient la capacité nominale régionale et le calendrier de suppression des goulots d'étranglement, les fourchettes de taux d'utilisation par type d'installation, les volumes d'importation et d'exportation par principaux couloirs commerciaux, les indicateurs de revêtements et d'emballage suivant la demande de solvants, et le comportement de substitution par rapport aux solvants proches lors des pics de prix. Lorsqu'une série de données au niveau national était limitée, l'écart a été comblé en utilisant l'offre dérivée du commerce plus un facteur de consommation domestique fixé de manière prudente, puis validé par les retours d'entretiens.

Pour les prévisions, nous avons utilisé une analyse de scénarios ancrée aux ajouts de capacité, à la normalisation attendue de l'utilisation et aux signaux de demande en aval, puis nous l'avons testée par rapport aux attentes des personnes interrogées concernant la disponibilité et la substitution. La prévision finale reflète une croissance en volume plutôt qu'une inflation de valeur, les moteurs étant donc liés aux tonnes consommées et produites, et non uniquement aux cycles de prix.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés de manière croisée par rapport à des signaux indépendants, notamment les balances commerciales, les fermetures ou démarrages connus de capacité, et les indicateurs indirects de la demande régionale issus de l'activité des revêtements et de l'emballage. Lorsqu'une valeur aberrante apparaissait, les hypothèses sous-jacentes étaient rouvertes, et des appels de suivi étaient déclenchés lorsqu'une seule variable faisait évoluer le total plus que prévu.

Avant validation finale, le modèle passe par un examen analytique en plusieurs étapes, comprenant des vérifications de variance par région et un contrôle de cohérence à travers la chaîne d'approvisionnement afin qu'aucun double comptage n'entre via le commerce ou la distribution. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des changements majeurs de capacité, des perturbations des matières premières ou des changements marqués de politique commerciale. Juste avant la livraison, nous effectuons une dernière revue afin que les clients reçoivent la vue la plus actuelle disponible.

Taille du marché de l'acétate d'éthyle selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'acétate d'éthyle ne s'alignent souvent pas car les entreprises utilisent des unités différentes, des points d'ancrage temporels différents et des règles différentes pour ce qui est compté comme demande d'acétate d'éthyle. Les écarts semblent généralement plus importants lorsqu'une estimation est basée sur la valeur et une autre sur le volume, ou lorsque le traitement commercial régional n'est pas explicité.

Le tableau met en évidence un facteur central de dispersion, à savoir que certaines sources rapportent des valeurs en USD qui peuvent évoluer fortement avec les cycles de prix des solvants, tandis que le modèle de Mordor Intelligence est ancré à 4,16 millions de tonnes (2026) et ne compte que le volume d'acétate d'éthyle fourni en externe, et non les mélanges de solvants formulés ou les produits acétates adjacents. Les différences proviennent également de la manière dont les qualités sont regroupées, de la manière dont la conversion des tonnes en USD est gérée (calendrier spot versus contrat), et de l'hypothèse selon laquelle la nouvelle capacité fonctionne immédiatement à un taux d'utilisation élevé.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,16 millions USD (2026) | |

| Cabinet de conseil mondial A | 5,30 milliards USD (2026) | Utilise un dimensionnement basé sur la valeur où le calendrier des prix et des devises peut gonfler les totaux par rapport à un modèle piloté par le volume, et le périmètre peut inclure des formulations de solvants plus larges liées aux revêtements et aux encres. |

| Éditeur sectoriel B | 6,78 milliards USD (2024) | Part d'une année de base différente et se concentre sur les pools de revenus par usage final, ce qui peut intégrer des couches de distribution et de marge qui ne se traduisent pas directement en volume de production d'acétate d'éthyle. |

Pris ensemble, la comparaison montre que les plus grands écarts proviennent du choix des unités et des limites du périmètre, suivis par le calendrier de l'année de base. En maintenant les données liées à la capacité, à l'utilisation et aux vérifications du commerce net, la vue résultante reste traçable à des variables de volume reproductibles qui peuvent être revalidées à mesure que les conditions du marché évoluent.

Questions clés auxquelles le rapport répond

Quel est le volume actuel du marché de l'acétate d'éthyle ?

Le marché de l'acétate d'éthyle s'établit à 4,16 millions de tonnes en 2026 et devrait atteindre 5,14 millions de tonnes d'ici 2031.

Quel segment d'application connaît la croissance la plus rapide ?

Les adhésifs et mastics devraient croître à un CAGR de 5,29 % jusqu'en 2031.

Quelle est la part de l'Asie-Pacifique dans la demande mondiale ?

L'Asie-Pacifique détenait 73,15 % du volume mondial en 2025.

Pourquoi les grades biosourcés attirent-ils l'attention ?

Les objectifs d'entreprise de zéro émission nette et les certificats ISCC PLUS ou USDA permettent aux acheteurs de réduire leurs émissions de portée 3 tout en maintenant les performances du solvant.

Dernière mise à jour de la page le: