Taille et part de marché de l'acétylène

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

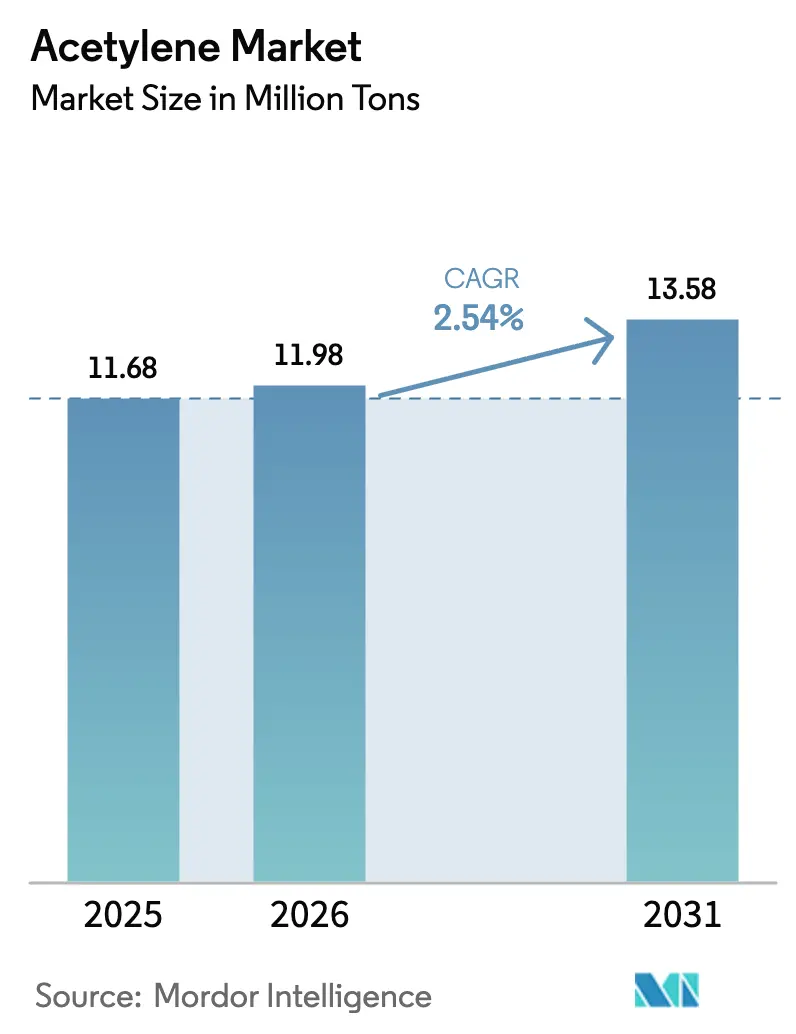

| Volume du Marché (2026) | 11.98 Millions de tonnes |

| Volume du Marché (2031) | 13.58 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 2.54% CAGR |

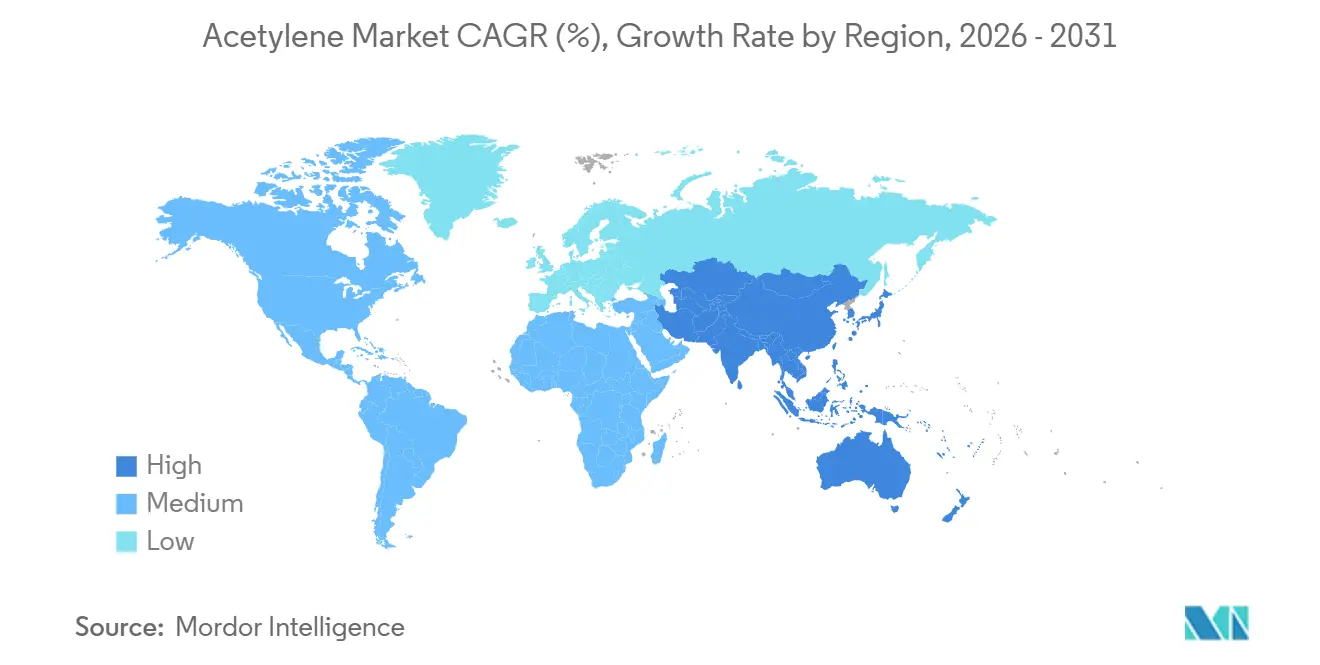

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

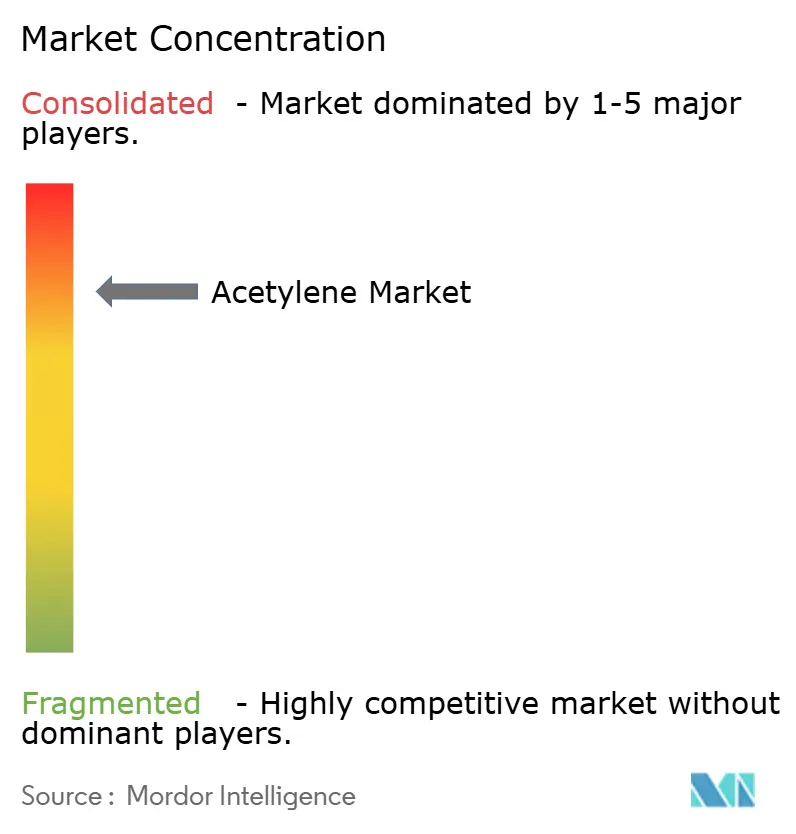

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'acétylène par Mordor Intelligence

La taille du marché de l'acétylène devrait passer de 11,68 millions de tonnes en 2025 à 11,98 millions de tonnes en 2026 et atteindre 13,58 millions de tonnes d'ici 2031, avec un TCAC de 2,54 % sur la période 2026-2031. La demande croissante de grades haute pureté dans les matériaux de batteries, l'activité soutenue de fabrication métallique et un pivot progressif vers des voies de production plus écologiques façonnent la croissance des volumes. Les applications de matières premières chimiques, notamment les solvants spéciaux et le noir d'acétylène de qualité batterie, se développent le plus rapidement, les fabricants revisitant la chimie du C₂ pour se diversifier par rapport aux voies éthyléniques traditionnelles. Parallèlement, les générateurs modulaires sur site font évoluer la dynamique de l'offre en réduisant les coûts logistiques pour les grands fabricants. Les stratégies concurrentielles se concentrent sur les ajouts de capacité en Asie-Pacifique, les innovations de procédés réduisant l'intensité carbone et les acquisitions sélectives élargissant les empreintes géographiques. La réglementation en matière de sécurité et la pression de substitution des gaz combustibles tempèrent l'élan global, mais continuent de récompenser les opérateurs affichant des bilans de conformité supérieurs et des avantages d'échelle.

Principaux enseignements du rapport

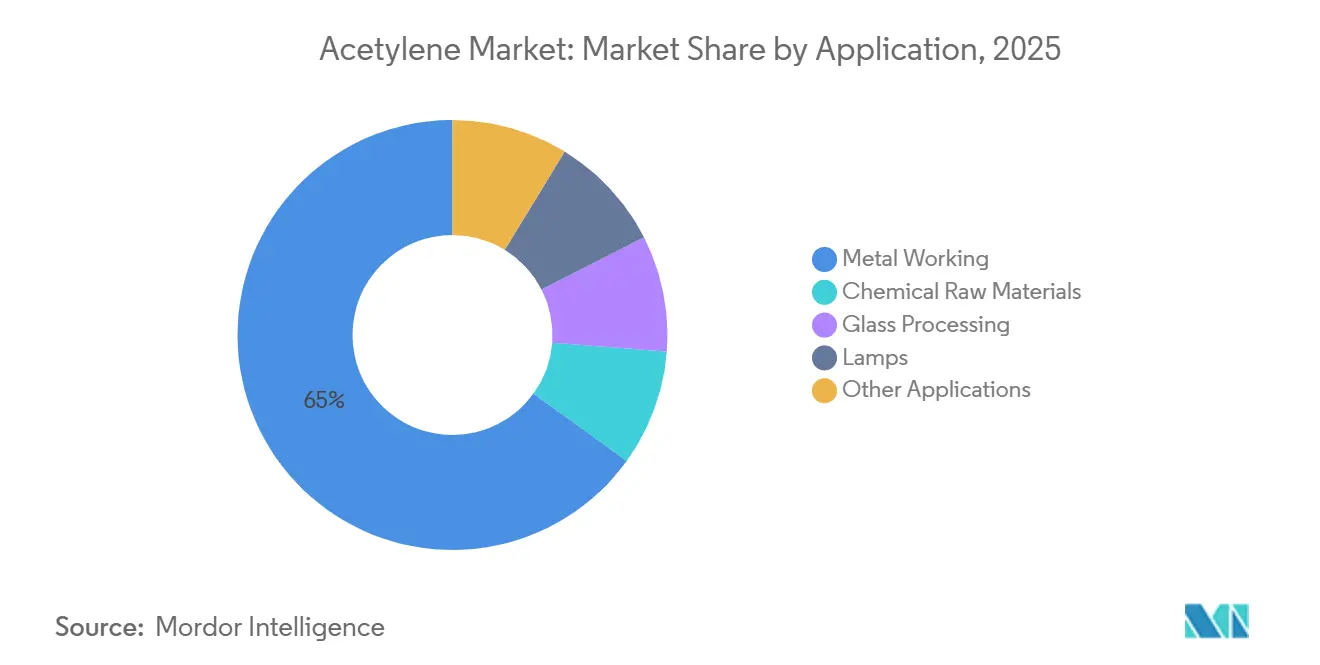

- Par application, le travail des métaux représentait 65,04 % de la part de marché de l'acétylène en 2025, tandis que les matières premières chimiques affichaient le TCAC prévisionnel le plus élevé à 3,27 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique représentait 81,91 % du volume mondial en 2025 et progresse à un TCAC de 2,71 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'acétylène

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante du travail des métaux et de la fabrication | +0.8% | Asie-Pacifique, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Hausse de la production de PVC et de vinyle en aval en Asie | +0.6% | Chine, ASEAN | Court terme (≤ 2 ans) |

| Boom de la construction lié aux infrastructures dans les économies émergentes | +0.5% | Inde, Moyen-Orient, Amérique du Sud | Moyen terme (2 à 4 ans) |

| Essor de l'utilisation du noir d'acétylène pour les batteries Li-ion | +0.4% | Japon, Thaïlande, Chine ; extension à l'Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Générateurs d'acétylène modulaires sur site en plein essor | +0.3% | Amérique du Nord, Europe, premiers pôles d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante du travail des métaux et de la fabrication

Les technologies d'oxycoupage et de soudage oxyacétylénique traditionnelles conservent leur importance sur les chantiers de construction, dans les chantiers navals et dans les environnements de maintenance à distance où l'alimentation électrique fiable est indisponible. Le marché de l'acétylène bénéficie de la température de flamme de 3 160 °C du gaz, qui coupe l'acier plus rapidement que les combustibles alternatifs. Cependant, les systèmes plasma et laser gagnent du terrain dans les ateliers automatisés, réduisant progressivement les volumes d'acétylène dans la fabrication de haute précision. La demande se concentre donc sur les tâches à faible volume et haute mobilité ainsi que sur les constructions d'infrastructures dans les économies émergentes, maintenant la croissance en ligne avec les moyennes globales du marché.

Hausse de la production de PVC et de vinyle en aval en Asie

Les complexes charbon-carbure de calcium compétitifs en termes de coûts en Chine soutiennent la voie acétylénique vers le monomère de chlorure de vinyle, maintenant la domination régionale même si les producteurs mondiaux privilégient la chimie à base d'éthylène. Les récentes additions de capacité en Mongolie intérieure et au Xinjiang tirent parti d'actifs amortis et de subventions énergétiques locales, stimulant la consommation à court terme. Les plafonds d'émissions provinciaux se resserrent, mais les producteurs de vinyle de l'ASEAN en Thaïlande, au Vietnam et en Indonésie augmentent leur production de PVC en aval, compensant partiellement tout ralentissement lié à la décarbonation en Chine continentale.

Boom de la construction lié aux infrastructures dans les économies émergentes

Les grands projets de transport et de logement en Inde, en Arabie Saoudite et au Brésil nécessitent une fabrication métallique sur site qui valorise la portabilité de l'acétylène. Les codes de sécurité nationaux régissant le stockage des bouteilles et les atmosphères explosives augmentent les coûts de conformité, ce qui consolide la position des distributeurs établis et limite les nouveaux entrants plus modestes, mais les pipelines de projets s'étendant jusqu'en 2030 garantissent la croissance des volumes. Les fournisseurs positionnent des dépôts à proximité des mégaprojets pour réduire les délais de livraison et sécuriser des contrats pluriannuels.

Essor de l'utilisation du noir d'acétylène pour les batteries Li-ion

L'installation de noir d'acétylène de Rayong, une coentreprise Denka-SCG, monte en puissance pour les additifs conducteurs de cathodes à haute teneur en nickel[1]Denka Company Limited, "Denka et SCG créent une coentreprise pour la production de noir d'acétylène en Thaïlande," denka.co.jp. La conductivité supérieure et la morphologie du matériau par rapport aux noirs de carbone conventionnels positionnent le noir d'acétylène comme la référence pour les cellules de batteries VE haut de gamme. Bien que sa part de la consommation totale d'acétylène soit modeste, la prime de prix et les perspectives à long terme des batteries génèrent une hausse mesurable de la demande globale, en particulier en Asie-Pacifique, où la plupart des gigafactories se concentrent.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations environnementales et de sécurité strictes | -0.5% | Europe, Amérique du Nord ; renforcement en Asie | Court terme (≤ 2 ans) |

| Substitution par des gaz combustibles alternatifs (propane, GPL, GNL) | -0.4% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Hausse des primes d'assurance industrielle après des incidents de sécurité | -0.2% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations environnementales et de sécurité strictes

Les réglementations mondiales considèrent l'acétylène comme hautement inflammable et instable. Pour contrecarrer la décomposition, elles imposent l'utilisation de bouteilles à masse poreuse remplies de solvant. La conformité aux normes OSHA PSM américaines, au règlement REACH européen et aux mandats double carbone de la Chine augmente les coûts de production et de manutention. Les distributeurs plus petits peinent à absorber les frais d'audit et les inspections fréquentes des bouteilles, consolidant ainsi l'approvisionnement entre les mains des multinationales capables de tirer parti de leur échelle pour répondre aux normes plus strictes.

Substitution par des gaz combustibles alternatifs (propane, GPL, GNL)

Le propane fournit plus d'énergie par pied cube que l'acétylène, et ses bouteilles sont plus faciles à manipuler car elles évitent les acétylures sensibles aux chocs. De nombreux ateliers nord-américains et européens réservent désormais l'acétylène au perçage tout en passant au oxy-propane pour le préchauffage et la coupe générale, réduisant ainsi les volumes globaux d'acétylène. Les centres urbains d'Asie-Pacifique commencent à suivre cette tendance axée sur les coûts, bien que les sites éloignés continuent de privilégier la flamme portable à haute température de l'acétylène.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : la chimie de spécialité gagne du terrain sur la fabrication traditionnelle

Le travail des métaux mondial représentait 65,04 % de la part de marché de l'acétylène en 2025. Le segment doit sa position de leader en volume à des décennies d'infrastructure oxyacétylénique bien établie dans la construction, la construction navale et la maintenance sur le terrain. Cependant, les systèmes plasma et laser à forte intensité capitalistique captent les travaux de précision dans les usines automatisées, générant un glissement progressif des volumes. Les matières premières chimiques sont en retrait en tonnage absolu mais affichent le TCAC le plus rapide à 3,27 %, reflétant un intérêt renouvelé pour le 1,4-butanediol, le tétrahydrofurane et l'acétate de vinyle à base d'acétylène. Les régulateurs environnementaux encouragent ce pivot en scrutant les voies dérivées de l'éthylène, incitant les producteurs de chimie de spécialité à revisiter l'avantage C₂ de l'acétylène. Le traitement du verre, les lampes et autres utilisations de niche maintiennent des volumes stables mais faibles, offrant collectivement un potentiel de hausse limité pour la taille globale du marché de l'acétylène.

Le secteur de l'acétylène assiste également à une intensification de la recherche et du développement sur les voies biochar-carbure de calcium et le craquage du méthane assisté par plasma. Ces voies émergentes promettent des empreintes carbone plus faibles et pourraient bénéficier d'incitations à la chimie verte en Europe et en Asie de l'Est. Si les démonstrations technologiques passent à l'échelle avec succès, les applications chimiques pourraient s'accélérer davantage, resserrant l'offre sur les marchés traditionnels du soudage et intensifiant la recherche de gains d'efficacité parmi les utilisateurs finaux de la fabrication métallique. Dans l'ensemble, l'évolution du mix applicatif soutient la stabilité des prix même si les volumes se déplacent vers des débouchés de spécialité à haute marge.

Analyse géographique

L'Asie-Pacifique représentait 81,91 % du volume mondial en 2025 et est en bonne voie pour un TCAC de 2,71 % jusqu'en 2031, soulignant son double statut de principal producteur et consommateur d'acétylène. La Chine ancre cette domination grâce à des complexes charbon-carbure de calcium entièrement amortis au Xinjiang et en Mongolie intérieure qui alimentent les chaînes de valeur du chlorure de vinyle dissous, des solvants et du carbone pour batteries. Les nouvelles unités — telles que l'installation de Xinjiang Mingli Gas — représentent des ajouts en fin de cycle avant des plafonds d'émissions plus stricts qui tempèreront les expansions futures. Le Japon et la Corée du Sud affichent une consommation mature centrée sur l'électronique et le soudage de précision, tandis que l'usine Denka-SCG en Thaïlande élève le pays au rang de pôle régional pour le noir d'acétylène de qualité batterie.

Les importations et la récupération à partir des vapocraqueurs pétrochimiques, utilisant l'extraction au diméthylformamide, répondent principalement à la demande de l'Amérique du Nord. Les entreprises chimiques intégrées monétisent l'acétylène sous-produit en interne, laissant les marchés de fabrication métallique aux entreprises de gaz marchands. La conformité réglementaire sous l'OSHA génère une croissance constante mais stable, et la substitution par le propane est la plus prononcée dans les régions à coût de main-d'œuvre élevé qui optimisent l'économie totale de possession par rapport à la température de flamme maximale.

L'Europe totalise une part de volume similaire à celle de l'Amérique du Nord mais fait face à des coûts de conformité plus élevés au titre du règlement REACH et de la directive sur les émissions industrielles. BASF SE en Allemagne exploite une unité d'acétylène à Ludwigshafen qui alimente des chaînes chimiques captives plutôt que des débouchés marchands, illustrant la tendance vers des modèles intégrés producteur-consommateur[2]BASF SE, "Informations sur le site de Ludwigshafen – Production d'acétylène," basf.com . Les marchés du Royaume-Uni et de France restent dépendants de la distribution en bouteilles pour la construction navale et la maintenance aérospatiale, mais le déplacement par le propane limite le potentiel de croissance incrémentale.

L'Amérique du Sud et le Moyen-Orient-Afrique représentent ensemble une faible part du marché de l'acétylène. Le Brésil et l'Argentine connaissent des pics liés aux projets d'infrastructure de grande envergure, bien que la volatilité des devises et la dépendance aux importations plafonnent les gains durables. Au Moyen-Orient, l'Arabie Saoudite et les Émirats arabes unis affichent une demande robuste liée aux constructions NEOM et Expo 2030, mais les contraintes logistiques nécessitent des hubs de stockage stratégiques pour assurer la continuité de l'approvisionnement. Le Nigeria et l'Égypte restent des marchés naissants, caractérisés par des réseaux de distribution fragmentés qui opèrent souvent en dehors des cadres réglementaires formels.

Paysage réglementaire

L'acétylène demeure strictement réglementé à l'échelle mondiale car il est classé comme gaz extrêmement inflammable et est manipulé sous forme de gaz dissous dans des bouteilles à masse poreuse. Aux États-Unis, les exigences relatives au lieu de travail et aux installations de charge font référence au 29 CFR 1910.102, qui renvoie aux directives de la Compressed Gas Association (par exemple, CGA G-1 pour les pratiques de sécurité des bouteilles) et aux dispositions des codes d'incendie connexes relatives à la production et à l'utilisation de l'acétylène.

En Europe et au Royaume-Uni, les cadres de conformité s'étendent de REACH et CLP pour l'enregistrement des substances et la communication des dangers, avec des contrôles des accidents majeurs et des émissions relevant de Seveso III et de la directive relative aux émissions industrielles pour les sites concernés. La réglementation britannique spécifique sur la sécurité de l'acétylène (Acetylene Safety Regulations, 2014) ajoute des contrôles de licence et d'exploitation pour certaines activités, tandis que la conformité technique continue de s'appuyer sur des normes relatives aux bouteilles telles que l'ISO 3807:2013 et sur les codes sectoriels de l'EIGA et de l'AIGA, qui façonnent les pratiques d'inspection, de manutention et de stockage tout au long des chaînes d'approvisionnement.

Analyse de la chaîne de valeur

La chaîne de valeur de l'acétylène commence par la sélection des matières premières et du procédé : la production à base de carbure de calcium (fabrication du carbure suivie d'une hydrolyse) domine dans les régions favorisées par le charbon et l'électricité, tandis que les voies de craquage d'hydrocarbures sont utilisées là où le gaz naturel et les systèmes pétrochimiques intégrés permettent la valorisation des coproduits. L'intensité électrique et la disponibilité du carbure influencent fortement les coûts et la fiabilité, si bien que les accords d'approvisionnement à long terme et l'intégration avec les producteurs de carbure constituent des leviers courants de gestion des risques dans les géographies dominées par le carbure.

La manutention intermédiaire est façonnée par des contraintes de sécurité et de logistique, l'acétylène étant généralement distribué sous forme dissoute dans des bouteilles spécialisées et ne pouvant pas être manipulé comme les gaz comprimés courants. La disponibilité des parcs de bouteilles, les exigences d'inspection périodique et les réglementations relatives au transport de marchandises dangereuses créent des goulots d'étranglement structurels et élèvent des barrières pour les petits distributeurs. La demande en aval se répartit entre l'approvisionnement marchand pour la métallurgie et les chantiers isolés, et la consommation captive par des producteurs chimiques intégrés (par exemple, BASF à Ludwigshafen) qui convertissent l'acétylène en intermédiaires au sein de vastes réseaux de sites, ce qui limite la liquidité du marché au comptant dans les régions matures.

Paysage concurrentiel

Le marché de l'acétylène est consolidé. Les grands groupes multinationaux de gaz industriels dominent les segments à fort volume en tirant parti de leur échelle, de leur technologie propriétaire de bouteilles et de leurs bilans de sécurité établis. Les niches de spécialité sont moins consolidées. La course à l'innovation des procédés s'intensifie : le craquage du méthane assisté par plasma et le carbure de calcium dérivé du biochar sont des axes clés de recherche et développement, les producteurs cherchant à décarboner leurs portefeuilles et à sécuriser de futurs revenus de crédits carbone. Les fabricants de générateurs modulaires ciblent les grands fabricants prêts à assumer le risque de production sur site, mais les autorisations réglementaires restent un obstacle. Parallèlement, les entreprises chimiques intégrées disposant d'unités d'acétylène captives continueront d'internaliser la consommation, limitant la croissance du marché marchand dans les économies matures. L'arène concurrentielle est donc bifurquée entre les chaînes intégrées à fort volume et les segments de spécialité à haute marge qui récompensent la différenciation technologique.

Leaders du secteur de l'acétylène

Linde plc

Gulf Cryo

Air Liquide

China Petrochemical Corporation.

Koatsu Gas Kogyo Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La demande pour une haute pureté et un approvisionnement sécurisé crée un espace pour des modèles d'approvisionnement connectés par pipeline et sur site, réduisant les risques de contamination et la logistique des bouteilles. Cela se manifeste par de nouveaux projets en aval qui verrouillent l'accès à l'acétylène via des contrats de longue durée, notamment la signature par HydroGraph USA d'un accord d'achat de 10 ans avec Western International en juillet 2026 pour s'approvisionner en acétylène par pipeline pour son installation de fabrication de graphène à Bellville, au Texas, étendant la demande d'acétylène au-delà des canaux traditionnellement dominés par le soudage.

Du côté de la production, le renforcement du contrôle en matière de sécurité et d'émissions continue de favoriser les actifs offrant de meilleures performances environnementales et des systèmes d'exploitation audités, renforçant l'intérêt pour des voies à plus faible intensité carbone déjà mises en avant dans la R&D du secteur (par exemple, les approches plasma-chimiques et d'autres innovations de procédé mentionnées par les producteurs). En Asie-Pacifique, le rôle de l'acétylène dans la chaîne du vinyle et dans les additifs conducteurs pour batteries demeure une voie de valorisation clé, tandis que la production modulaire sur site et les contrats d'approvisionnement captif offrent un moyen pratique de servir les clients de l'électronique et de la fabrication de pointe qui privilégient la pureté et la continuité par rapport à l'approvisionnement en bouteilles.

Développements récents du secteur

- Avril 2026 : Air Liquide a annoncé un investissement de 350 millions USD pour une nouvelle unité de séparation d'air à l'installation Koch Methanol de St. James Parish, en Louisiane, aux côtés d'un accord d'approvisionnement à long terme avec HYUNDAI-POSCO Louisiana LLC pour l'oxygène, l'azote et l'argon. Cette empreinte d'approvisionnement sur site supplémentaire renforce le réseau d'Air Liquide sur la côte du Golfe, qui soutient de grands pôles industriels où l'acétylène et les gaz industriels connexes sont co-consommés dans la fabrication et la chimie.

- Mai 2025 : HydroGraph Clean Power Inc. a signé un accord stratégique avec un fournisseur de gaz nord-américain et a détaillé des plans pour une installation au Texas utilisant de l'acétylène de haute pureté afin de faire monter en échelle la synthèse par détonation de graphène pur. Cette initiative souligne un débouché de demande spécialisée où la pureté, la fiabilité et la structure du partenariat en amont de l'acétylène façonnent directement la montée en capacité en aval et la qualification des produits.

- Mai 2024 : Gulf Cryo a signé un protocole d'accord avec HydroGraph Clean Power Inc. pour explorer la production de graphène à l'échelle commerciale à partir des capacités d'approvisionnement en acétylène et de matières premières de Gulf Cryo. Cette collaboration a marqué une évolution des fournisseurs régionaux de gaz industriels vers des programmes de matériaux carbonés à plus forte valeur ajoutée, susceptibles de diversifier la demande d'acétylène au-delà de la distribution traditionnelle destinée à la métallurgie.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché est défini comme le total du gaz acétylène fourni et consommé dans les différentes applications finales, mesuré en volume physique (tonnes) et comptabilisé au point où l'acétylène est vendu ou transféré pour usage.

Exclusions de périmètre : nous excluons les produits chimiques en aval et les produits finis fabriqués à partir d'acétylène, et nous excluons également les estimations de valeur qui mélangent chiffre d'affaires et volume.

Aperçu de la segmentation

- Par application

- Travail des métaux

- Matières premières chimiques

- Traitement du verre

- Lampes

- Autres applications

- Par géographie

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Pays de l'ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Pays nordiques

- Turquie

- Russie

- Reste de l'Europe

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie Saoudite

- Émirats arabes unis

- Qatar

- Nigeria

- Égypte

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la constitution de la base factuelle sur les lieux de production, d'échange et d'utilisation de l'acétylène, afin que le modèle ultérieur repose sur des limites réalistes. Nous nous appuyons généralement sur des sources publiques telles qu'UN Comtrade pour les flux commerciaux, l'USGS et des publications géologiques ou minérales similaires pour le contexte du carbure de calcium, et les offices nationaux de statistiques pour les signaux de production manufacturière qui suivent l'activité de fabrication métallique.

Pour ancrer les hypothèses, nous examinons également des sources telles que l'Agence internationale de l'énergie pour l'orientation des coûts énergétiques des voies au carbure, des revues de chimie et de gaz industriels évaluées par des pairs pour les rendements des procédés et les normes de pureté, ainsi que les publications des douanes ou des autorités portuaires lorsque des notes d'expédition sont disponibles. Les rapports annuels des entreprises, les présentations aux investisseurs et la presse sectorielle réputée sont utilisés pour confirmer les déclarations de capacité, les changements d'usine et les déclarations relatives au mix d'applications. Si nécessaire, un abonnement payant pour les données financières des entreprises et une base de données d'importation-exportation au niveau des expéditions sont utilisés pour recouper les empreintes des producteurs et les mouvements régionaux. Ces exemples ne sont pas exhaustifs, et de nombreuses autres références publiques ont été examinées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester la robustesse des hypothèses documentaires concernant la répartition de la demande d'acétylène par application, la manière dont l'approvisionnement est contracté par rapport au marché au comptant, et l'impact de la production sur site sur les volumes marchands. Nous échangeons avec un ensemble de producteurs, de distributeurs et de grands utilisateurs finaux à travers l'APAC, l'EMEA et les Amériques afin de vérifier les hypothèses d'utilisation, les facteurs de conversion et l'orientation des prix régionaux, puis de les aligner avec les résultats finaux du modèle.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33 % | Dirigeants (CXO) : 12 % | APAC : 46 % |

| Rang intermédiaire : 50 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 33 % |

| Acteurs plus petits : 17 % | Managers : 58 % | Amériques : 21 % |

Dimensionnement et prévision du marché

Le dimensionnement est construit principalement selon une structure descendante (top-down) où les indicateurs d'activité industrielle et les bassins de demande par application sont reconstitués en consommation d'acétylène en tonnes, puis rapportés à la disponibilité de l'offre régionale. Pour validation, nous effectuons également des vérifications ascendantes (bottom-up) sélectives à l'aide de capacités de producteurs échantillonnées, de contrôles des canaux comparant l'approvisionnement marchand à la production sur site, ainsi qu'une construction du volume par usage multipliant des facteurs de consommation typiques par les niveaux d'activité.

Parmi les données pratiques utilisées dans le modèle figurent les signaux d'activité de fabrication d'acier et de soudage, les indicateurs de demande de matières premières chimiques liés aux voies à base d'acétylène, les taux d'utilisation estimés des unités de production concernées, et les schémas de mouvement commercial révélant l'équilibrage transfrontalier. Lorsque des lacunes apparaissent dans les vérifications ascendantes, nous comblons les éléments manquants en appliquant des fourchettes d'utilisation prudentes et en recoupant avec la dépendance régionale aux importations et les fourchettes issues des entretiens. Les prévisions sont élaborées à l'aide d'une analyse de scénarios appuyée par les tendances des principaux moteurs, et les hypothèses prospectives sont revues avec les personnes interrogées afin de refléter à la fois les cycles à court terme et les évolutions structurelles plus lentes.

Validation des données et cycle de mise à jour

La validation se déroule par couches afin que les problèmes évidents soient détectés tôt et les problèmes subtils avant la validation finale. Nous comparons les résultats du modèle à des signaux indépendants tels que l'orientation des échanges commerciaux, les annonces de capacité et les niveaux d'activité par application, puis nous revérifions tout écart important pour détecter d'éventuelles erreurs de conversion d'unités ou d'incohérences de périmètre.

Si un chiffre se situe hors de la fourchette attendue, des appels de suivi sont déclenchés pour reconfirmer l'hypothèse à l'origine de cet écart, qu'il s'agisse de l'utilisation, de la part de production sur site ou du mix d'applications. Un second examen par un analyste est réalisé avant finalisation afin que les calculs et la logique soient vérifiés de bout en bout. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires en cas d'événements significatifs, et un nouvel examen final est effectué peu avant la livraison afin que les clients reçoivent la vue la plus actuelle disponible.

Comparaison du dimensionnement du marché de l'acétylène de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour l'acétylène ne concordent souvent pas car l'unité de mesure et ce qui est comptabilisé peuvent varier d'un éditeur à l'autre. Dans cette catégorie, certains chiffres sont construits comme un chiffre d'affaires pour les gaz industriels, tandis que d'autres sont construits comme des tonnes physiques fournies aux usages finaux.

Le tableau montre un écart marqué, principalement expliqué par le fait que l'estimation soit basée sur le chiffre d'affaires ou sur le volume, et par la manière dont la production sur site est traitée par rapport à l'approvisionnement marchand. Le tableau reflète également des différences dans le choix de l'année de référence et les hypothèses de prix, car une estimation de valeur peut évoluer en fonction du calendrier des devises et des variations de prix régionales, même lorsque les tonnes restent stables.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 0,01 billion USD (2026) | |

| Cabinet de conseil mondial A | 5,38 milliards USD (2023) | Vision fondée sur le chiffre d'affaires au sein des gaz industriels, qui peut intégrer des effets de prix et ne pas correspondre à un périmètre basé sur les tonnes, et qui utilise également une année de référence et une fenêtre de prévision différentes. |

| Éditeur sectoriel B | 6,73 milliards USD (2025) | Dimensionnement en valeur dépendant des prix régionaux supposés et du calendrier de conversion des devises, avec un périmètre pouvant inclure une activité commerciale liée à l'acétylène plus large que les seules tonnes marchandes. |

Le tableau met d'abord en évidence l'écart d'unité, puis le traitement du périmètre de l'offre, car dans le modèle de Mordor Intelligence, le marché est suivi en tonnes liées aux volumes d'acétylène fournis aux applications plutôt qu'étendu par des constructions basées sur le prix de vente moyen. Lorsque ces choix sont explicites, nous pouvons garder les résultats traçables jusqu'aux moteurs d'activité et aux facteurs de conversion, ce qui facilite également la reproduction des mises à jour ultérieures.

Questions clés auxquelles le rapport répond

Quel est le volume mondial actuel du marché de l'acétylène ?

Il s'établit à 11,98 millions de tonnes en 2026 et devrait atteindre 13,58 millions de tonnes d'ici 2031.

Quelle région domine la consommation d'acétylène ?

L'Asie-Pacifique détient environ 81,91 % du volume mondial, ancrée par l'infrastructure charbon-carbure de calcium de la Chine.

Pourquoi le noir d'acétylène est-il important pour les batteries de véhicules électriques ?

Sa conductivité supérieure et sa morphologie particulaire améliorent les performances des cathodes à haute teneur en nickel, en faisant l'additif conducteur privilégié pour les cellules de batteries VE haut de gamme.

Comment les réglementations environnementales affectent-elles les producteurs d'acétylène ?

Des règles de sécurité et d'émissions plus strictes augmentent les coûts de conformité, favorisent les grands fournisseurs intégrés et encouragent la recherche et le développement de voies de production à faible émission de carbone.

Quelles tendances façonnent les modèles d'approvisionnement pour les grands fabricants ?

Les générateurs d'acétylène modulaires sur site gagnent du terrain, réduisant la logistique des bouteilles et offrant des avantages en termes de coûts là où la demande quotidienne est élevée.

Quel segment d'application connaît la croissance la plus rapide ?

Les matières premières chimiques, notamment les solvants spéciaux et les carbones de qualité batterie, devraient se développer à un TCAC de 3,27 % jusqu'en 2031.

Dernière mise à jour de la page le: