Taille et parts du marché des MVNO 5G

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 13.98 Milliards de dollars |

| Taille du Marché (2031) | 17.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.08% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des MVNO 5G par Mordor Intelligence

La taille du marché des MVNO 5G en 2026 est estimée à 13,98 milliards USD, en hausse par rapport à la valeur de 2025 de 13,30 milliards USD, avec des projections pour 2031 montrant 17,89 milliards USD, croissant à un TCAC de 5,08 % sur la période 2026-2031. En termes de volume d'abonnés, le marché devrait passer de 295,92 millions d'abonnés en 2025 à 360,52 millions d'abonnés d'ici 2030, à un TCAC de 4,03 % durant la période de prévision (2025-2030). Cette trajectoire mesurée reflète la maturation de l'infrastructure 5G, les vents favorables réglementaires qui imposent un accès de gros, et un virage stratégique des offres prépayées grand public vers une connectivité de niveau entreprise. Les MVNO exploitent la latence ultra-faible de la 5G pour vendre des services de réseau privé de campus, des réseaux étendus définis par logiciel et des offres d'accès sans fil fixe qui contournent les contraintes de gros héritées. L'Asie-Pacifique maintient son leadership grâce à des règles proactives de partage de spectre au Japon et en Corée du Sud, tandis que le Moyen-Orient et l'Afrique enregistrent l'expansion régionale la plus rapide, les opérateurs du secteur pétrolier et gazier et les groupes miniers adoptant des solutions industrielles 5G. L'intensité concurrentielle reste modérée car les MVNO à pile complète qui contrôlent la facturation et les plateformes de services gagnent du terrain sur les revendeurs légers, signalant une consolidation éventuelle vers des modèles intégrés. Les abonnés entreprises représentent plus des deux tiers du marché des MVNO 5G, mais le segment consommateur croît désormais plus vite à mesure que les terminaux 5G atteignent enfin une distribution de masse.

Principaux enseignements du rapport

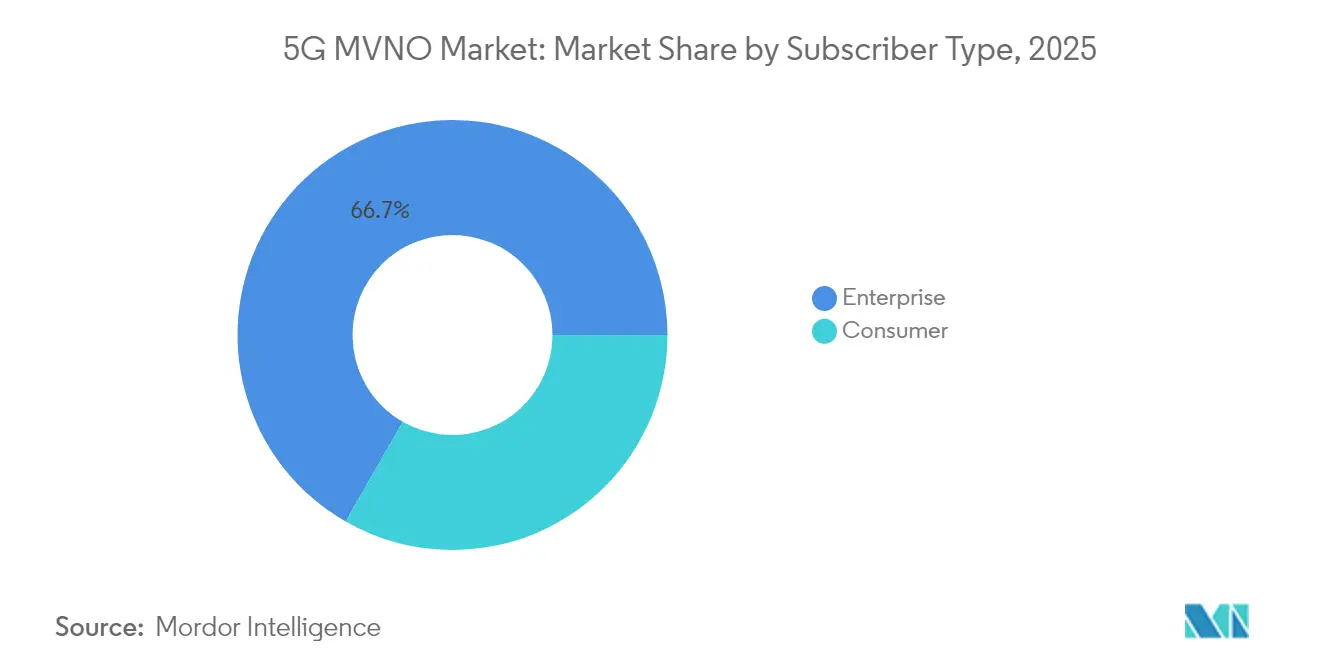

- Par type d'abonné, les connexions entreprises détenaient 66,72 % des parts du marché des MVNO 5G en 2025, tandis que les lignes grand public progressent à un TCAC de 8,52 % jusqu'en 2031.

- Par modèle opérationnel, les revendeurs/MVNO légers contrôlaient 52,10 % des parts de revenus en 2025, mais les MVNO complets affichent le TCAC le plus élevé de 16,45 % jusqu'en 2031.

- Par application, les offres de données B2B ont capturé 21,60 % de la taille du marché des MVNO 5G en 2025 et se développent au TCAC directeur de 9,48 % jusqu'en 2031.

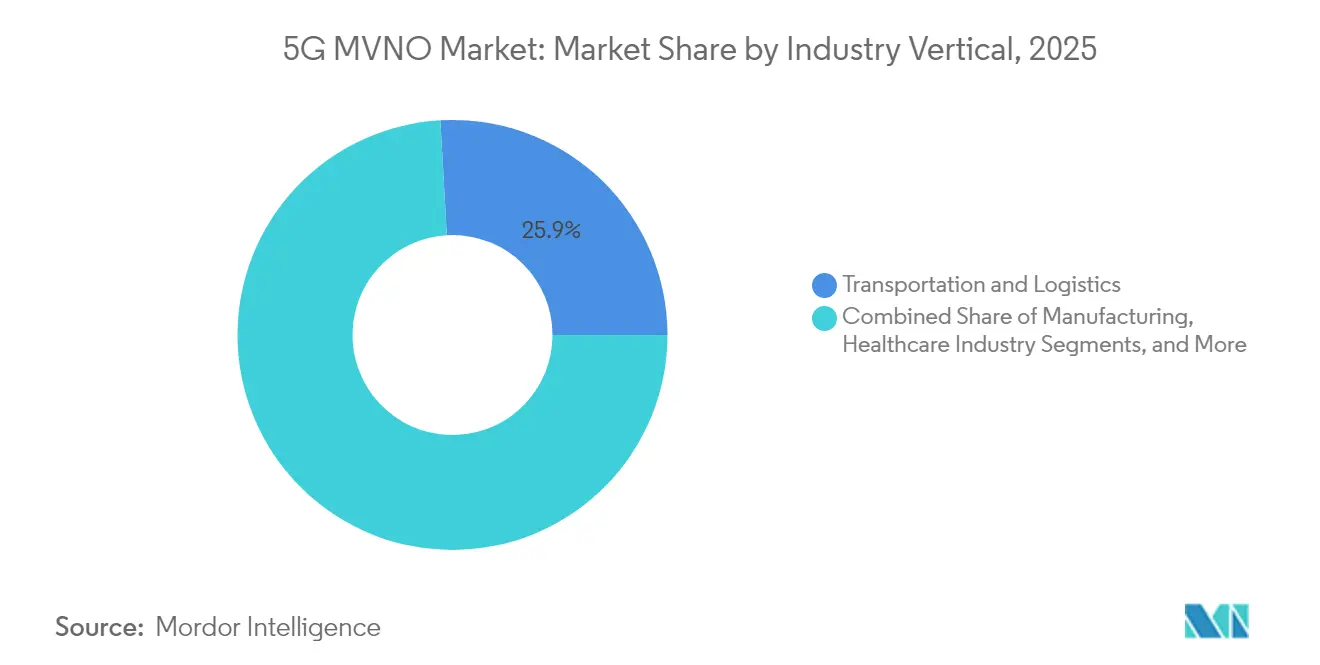

- Par secteur d'activité, le transport et la logistique commandaient une part de 25,90 % de la taille du marché des MVNO 5G en 2025, tandis que la santé affiche le TCAC le plus rapide de 9,05 % jusqu'en 2031.

- Par technologie réseau, la 5G autonome représentait 62,10 % de la taille du marché des MVNO 5G en 2025 et continue de croître à un TCAC de 8,76 % jusqu'en 2031.

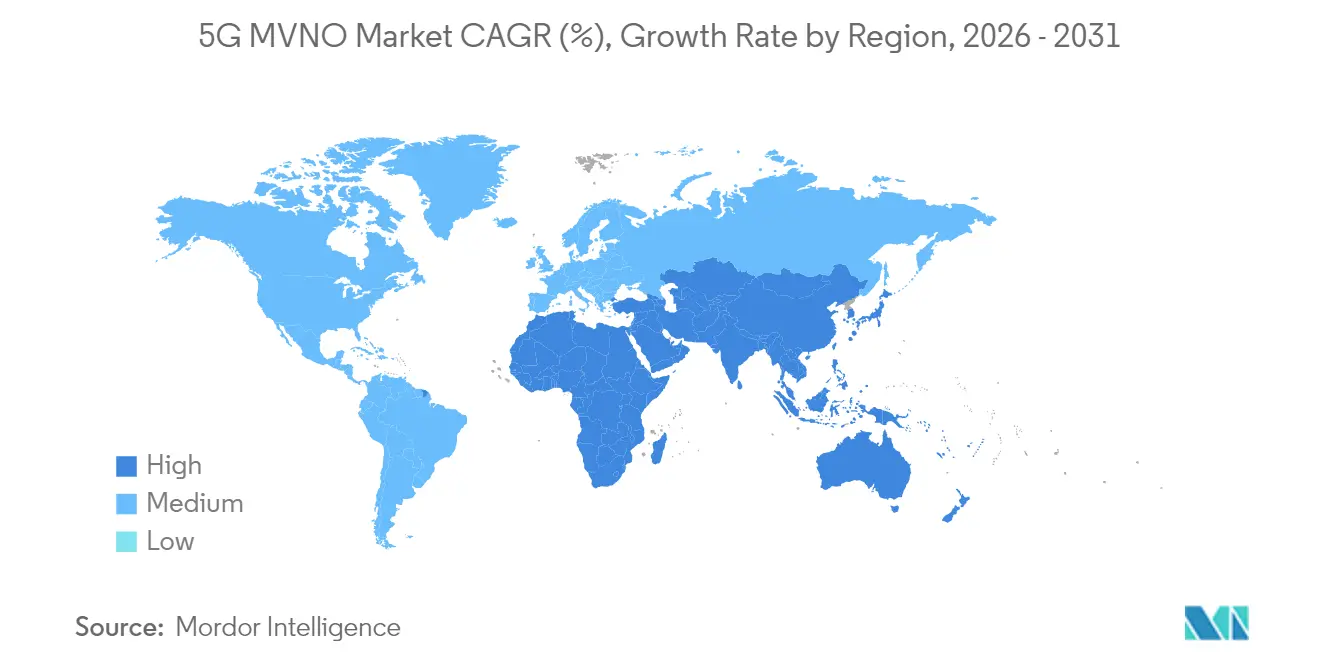

- Par géographie, la région Asie-Pacifique représentait 35,55 % de la taille du marché des MVNO 5G en 2025, tandis que le Moyen-Orient et l'Afrique affichent le TCAC le plus rapide de 7,42 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des MVNO 5G

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de connectivité IoT en entreprise | +1.8% | Mondiale, avec une concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Pression réglementaire en faveur d'un accès de gros à la 5G | +1.2% | Europe et Asie-Pacifique, marchés sélectifs en Amérique du Nord | Long terme (≥ 4 ans) |

| Propositions d'itinérance mondiale activées par la carte eSIM | +0.9% | Mondiale, adoption précoce en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Offres de données B2C économiques sur les marchés développés | +0.7% | Amérique du Nord et Europe, extension vers l'APAC développée | Moyen terme (2-4 ans) |

| Rentabilité de la micro-segmentation pilotée par l'IA | +0.6% | Mondiale, menée par l'adoption technologique en Amérique du Nord | Long terme (≥ 4 ans) |

| MVNO à réseau privé pour les campus industriels | +0.5% | Corridors industriels d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de connectivité IoT en entreprise

Les opérateurs des secteurs de la fabrication, de la logistique et de la santé déploient des réseaux 5G privés pour le contrôle des processus en temps réel et l'analyse prédictive, créant un marché adressable de 2 milliards USD pour les MVNO axés sur l'IoT. Le revenu moyen par connexion entreprise s'établit désormais à 15-25 USD, soit environ le double de l'ARPU grand public, car les clients paient des primes pour une latence garantie et une sécurité robuste. Les intégrations d'informatique en périphérie augmentent encore les coûts de migration, aidant les MVNO à fidéliser leurs comptes plus longtemps que le cycle des terminaux prépayés.[1]CITIC Telecom CPC, "CITIC Telecom annonce ses résultats annuels 2024," citictel.com

Pression réglementaire en faveur d'un accès de gros à la 5G

Le CRTC du Canada, la Commission européenne et les régulateurs en Corée du Sud imposent une tarification de gros au coût majoré qui permet aux opérateurs virtuels d'acquérir de la capacité 5G sans engagements de volume pénalisants. Ces règles aplatissent les barrières à l'entrée, favorisent la concurrence par les prix et obligent les opérateurs disposant d'infrastructures à partager les fonctions de découpage réseau, positionnant les MVNO pour vendre des offres entreprises différenciées.[2]Association mondiale des fournisseurs de mobiles, "Tarification du spectre avril 2024," gsacom.com

Propositions d'itinérance mondiale activées par la carte eSIM

Le provisionnement par voie hertzienne réduit les délais d'activation de plusieurs jours à quelques minutes, permettant aux marques 100 % numériques de cibler les voyageurs d'affaires avec des forfaits d'itinérance de courte durée. Quarante pour cent des smartphones haut de gamme expédiés en 2024 prenaient en charge la carte eSIM, constituant une large base pour les plans multi-pays ne nécessitant aucune logistique de carte SIM physique. Les mandats émergents dans l'Union européenne imposant que chaque nouveau terminal prenne en charge la carte eSIM accélèrent cette tendance.

Offres de données B2C économiques sur les marchés développés

Les MVNO 100 % numériques commercialisent des forfaits 5G illimités à des prix inférieurs de 30 à 50 % aux offres postpayées des opérateurs en place. Les forfaits prépayés multi-mois réduisent le taux d'attrition, tandis que les accords avec les réseaux hôtes permettent désormais des données prioritaires en cas de congestion, comblant l'écart de qualité avec les opérateurs de premier rang. En conséquence, l'adoption des forfaits familiaux parmi les ménages sensibles aux coûts augmente, incitant les opérateurs en place à des réductions de prix défensives.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de terminaux 5G exclusif abordables | -0.8% | Mondiale, aiguë sur les marchés émergents | Court terme (≤ 2 ans) |

| Frais élevés de spectre de gros 5G | -1.1% | Marchés développés d'Amérique du Nord et d'Europe | Moyen terme (2-4 ans) |

| Contrôle de sécurité nationale des MVNO uniquement itinérants | -0.6% | Amérique du Nord et Europe, marchés APAC sélectifs | Long terme (≥ 4 ans) |

| Déficit de compétences en informatique en périphérie au sein des équipes informatiques des MVNO | -0.4% | Mondiale, concentrée dans les petits MVNO | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de terminaux 5G exclusif abordables

Les appareils 5G d'entrée de gamme sont encore tarifés 40 à 60 % plus cher que les modèles 4G équivalents, ce qui freine l'adoption grand public sur les marchés sensibles aux prix où les MVNO subventionnent rarement le matériel. Les pénuries de composants continuent d'amplifier cet obstacle, forçant les marques virtuelles à dépendre de stocks reconditionnés ou de campagnes BYOD qui ralentissent la croissance nette des ajouts.

Frais élevés de spectre de gros 5G

Les tarifs de gros échelonnés facturent des primes pour les fonctionnalités autonomes telles que le découpage réseau et le routage en périphérie, compromettant la rentabilité des MVNO dans les segments qui reposent sur une tarification de détail agressive. Les opérateurs plus petits manquent du volume de trafic nécessaire pour négocier des remises, ce qui entraîne des déploiements plus lents des offres 5G avancées destinées aux PME et aux campus industriels.[3]Association mondiale des fournisseurs de mobiles, "Tarification du spectre avril 2024," gsacom.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'abonné : La domination des entreprises stimule les services premium

Le segment entreprise représentait 66,72 % des parts totales du marché des MVNO 5G en 2025, car les clients industriels exigent des réseaux privés sécurisés, une connectivité IoT et des accords de niveau de service. Ce segment premium soutient des flux de trésorerie prévisibles et a incité NTT Data et Eurofiber à co-lancer des offres 5G privées entièrement gérées. Les lignes grand public, toutefois, devraient surpasser les entreprises avec un TCAC de 8,52 % grâce à des terminaux d'entrée de gamme moins chers et des forfaits data. À mesure que les volumes augmentent, le segment consommateur restera en dessous de la part entreprise mais maintiendra la dynamique globale des abonnés sur le marché des MVNO 5G.

Les contrats entreprises permettent aux MVNO de proposer des modules complémentaires d'informatique en périphérie, la surveillance de la cybersécurité et des applications verticales qui tempèrent la pression sur les marges. Pendant ce temps, les marques grand public s'appuient sur des applications de self-care numériques, l'intégration par carte eSIM et des forfaits prépayés multi-mois qui réduisent les coûts d'acquisition. Cette approche hybride aide les opérateurs à diversifier leurs revenus à mesure que l'accessibilité des terminaux élargit progressivement la base de consommateurs.

Par modèle opérationnel : L'intégration complète gagne en dynamique

Les structures de revendeurs et de MVNO légers ont continué à détenir 52,10 % des revenus en 2025, mais le groupe des MVNO complets se développe à un TCAC de 16,45 % car le contrôle de la facturation et de l'orchestration des services devient essentiel pour la monétisation des tranches réseau. Posséder un cœur de réseau permet une qualité de service différenciée, des ajustements tarifaires plus rapides et une exposition directe des API pour les clients entreprises, élevant les barrières de migration et justifiant une tarification premium sur le marché des MVNO 5G.

Les hybrides opérateurs de services qui externalisent le lien radio tout en conservant la gestion des clients se situent entre les deux extrêmes, offrant un pont de mise à niveau pour les revendeurs qui n'ont pas le capital nécessaire pour un cœur complet. La consolidation est probable car les acteurs intégrés négocient des tarifs de gros plus bas et peuvent investir dans l'innovation en périphérie du cloud, créant un avantage structurel qui érode la longue traîne des revendeurs de marques de niche.

Par application : Les services de données B2B mènent l'innovation

Les services de données B2B tels que l'APN, l'accès sans fil fixe et le SD-WAN détenaient 21,60 % de la taille du marché des MVNO 5G en 2025 et sont prévus pour croître à un TCAC de 9,48 %. Ces offres intègrent profondément la connectivité dans les piles informatiques des entreprises, générant des contrats pluriannuels et un ARPU plus élevé. Les solutions de services de télécommunications et la connectivité machine à machine bénéficient également des gains de latence de la 5G, mais leur croissance est en retrait car les entreprises préfèrent les offres gérées clés en main intégrant des analyses.

Les réseaux 5G privés de campus restent un créneau à haute valeur ajoutée car les clients de la fabrication et de la logistique nécessitent une latence déterministe. Les forfaits d'itinérance uniquement pour les nomades numériques et les lignes de diffusion multimédia pour les créateurs de contenu illustrent l'étendue croissante de la matrice d'applications que les MVNO utilisent pour se diversifier au-delà de la voix et de la revente de données en gros.

Par secteur d'activité : Le transport mène, la santé accélère

Le transport et la logistique commandaient une part de 25,90 % de la taille du marché des MVNO 5G en 2025 en raison de la télématique des flottes connectées qui exigent une couverture nationale sans faille. Le suivi en temps réel, la maintenance prédictive et l'optimisation des itinéraires reposent sur des liaisons 5G toujours actives que les MVNO peuvent tarifer à prime. La santé enregistre le TCAC le plus rapide de 9,05 % jusqu'en 2031, à mesure que les hôpitaux déploient des services de télésoins intensifs et de surveillance à distance des patients nécessitant des connexions ultra-fiables à faible latence.

L'industrie manufacturière affiche une croissance grâce aux cas d'usage de la robotique Industrie 4.0 et de l'inspection qualité qui favorisent les tranches 5G autonomes par rapport au Wi-Fi. Le commerce de détail suit à mesure que les magasins adoptent les démonstrations de produits en réalité augmentée et les contrôles d'inventaire par vision par ordinateur. L'énergie et les services publics appliquent la 5G à l'automatisation du réseau électrique, à la surveillance des pipelines et à la sécurité des travailleurs sur le terrain, complétant un mix vertical robuste qui soutient la diversification sur le marché des MVNO 5G.

Par technologie réseau : La 5G autonome stimule les fonctionnalités avancées

Les déploiements autonomes représentaient 62,10 % des revenus mondiaux en 2025 et se développent à un TCAC de 8,76 % car les entreprises nécessitent des fonctionnalités telles que le découpage dédié, la communication ultra-fiable et un débit important en liaison montante. Les architectures non autonomes gèrent toujours le haut débit grand public dans les zones rurales où la sensibilité aux coûts l'emporte sur la demande de fonctionnalités avancées, mais les opérateurs réutilisent le spectre 4G dans des cœurs 5G complets pour pérenniser leurs actifs.

Ce changement débloque des niveaux de gros premium qui permettent aux MVNO de revendre des tranches avec une latence déterministe, permettant l'automatisation industrielle, le jeu en nuage et les médias immersifs. Les déploiements géographiques commencent dans les pôles de fabrication intelligente et les grandes zones métropolitaines avant de se propager aux marchés périurbains, assurant des opportunités échelonnées pour les entrants MVNO dotés de stratégies régionales ciblées.

Analyse géographique

L'Asie-Pacifique a revendiqué 35,55 % des revenus mondiaux en 2025, portée par l'accès de gros obligatoire au Japon et en Corée du Sud et par la digitalisation croissante des entreprises dans les secteurs de la fabrication et des projets de ville intelligente. La vaste base industrielle de la Chine stimule la demande de 5G privée, tandis que l'essor du prépayé en Inde élargit le segment grand public avec des offres 100 % numériques et une adoption rapide de la carte eSIM. Les pôles d'itinérance transfrontalière dans la Grande Baie permettent aux MVNO de fournir des portails de services unifiés pour les entreprises multinationales.

Le Moyen-Orient et l'Afrique sont les territoires à la croissance la plus rapide avec un TCAC de 7,42 % jusqu'en 2031. Les géants énergétiques du Golfe déploient des réseaux privés pour les opérations en amont, et les régulateurs au Nigéria et en Afrique du Sud accordent désormais des licences à plusieurs MVNO pour élargir la concurrence. La baisse des prix des terminaux, les initiatives gouvernementales de cloud et les nouveaux câbles sous-marins soutiennent les perspectives du marché des MVNO 5G dans toute la région.

L'Amérique du Nord et l'Europe affichent une croissance stable mais plus lente. Les États-Unis bénéficient de la politique d'ouverture aux MVNO de T-Mobile et de la pression de la FCC en faveur de la parité de gros, tandis que les mandats du CRTC canadien ont relevé les perspectives d'entrée en 2025. Les directives de partage de spectre de l'Union européenne permettent aux nouveaux entrants d'intégrer le découpage et l'informatique en périphérie dans des accords entreprises transfrontaliers, élevant la différenciation au-delà du haut débit mobile de base.

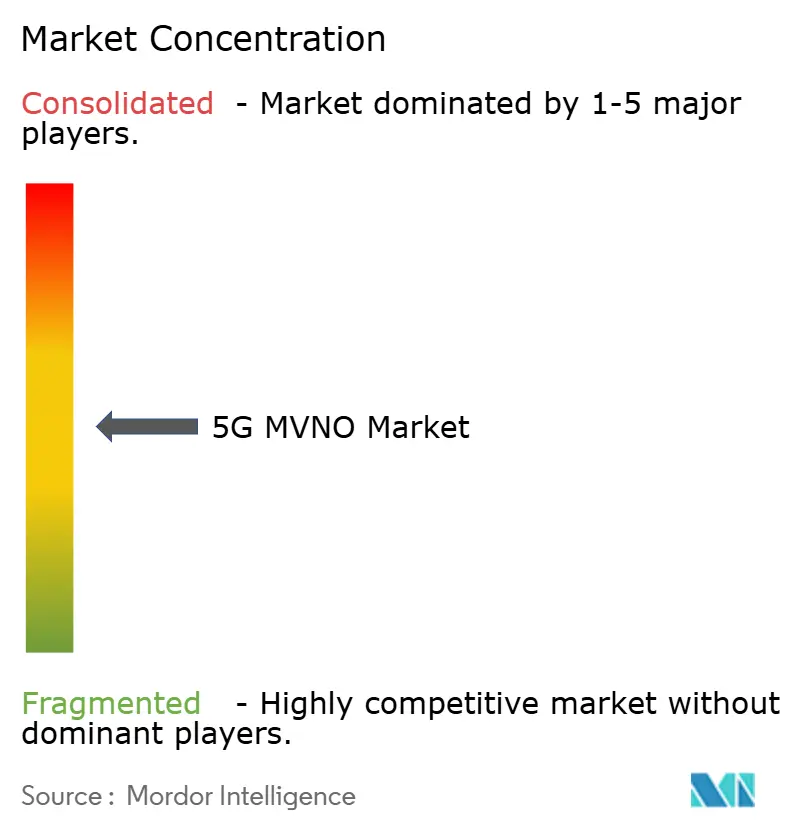

Paysage concurrentiel

Le marché des MVNO 5G est modérément fragmenté. Les opérateurs à pile complète qui possèdent un cœur virtualisé croissent le plus rapidement car ils offrent des tranches réseau sur mesure, des API et des tableaux de bord d'analyse pour l'Industrie 4.0. T-Mobile a intégré Mint Mobile dans sa branche prépayée et Verizon a absorbé TracFone pour capter des économies d'échelle. Les marques 100 % numériques exploitent l'IA pour la micro-segmentation et la carte eSIM pour l'activation instantanée, surpassant les revendeurs traditionnels qui dépendent du commerce de détail physique.

La spécialisation en informatique en périphérie sous-tend les stratégies verticales. Les MVNO axés sur la santé mettent en avant une sécurité de niveau HIPAA, tandis que les entrants centrés sur la logistique regroupent la télématique de flotte et le SD-WAN sous une seule facture. Les fournisseurs de plateforme en tant que service fournissent désormais des kits MVNO clés en main qui compriment les délais de lancement, favorisant un pipeline de spécialistes en technologie financière, médias et IoT désireux de monétiser la connectivité comme complément à leurs services principaux.

Leaders du secteur des MVNO 5G

TracFone Wireless, Inc. (Verizon Value, Inc.)

Lycamobile USA Inc.

Tesco Mobile Ltd

Lebara Limited

Giffgaff Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : NTT Data et Eurofiber ont lancé des services 5G privés pour les fabricants européens et les pôles logistiques.

- Mars 2025 : CITIC Telecom CPC a dépassé 760 000 utilisateurs 5G à Macao, atteignant un taux de pénétration de 98,4 %.

- Décembre 2024 : Telstra a acquis Boost Mobile Australia pour 57 millions USD afin de consolider son empreinte prépayée.

- Septembre 2024 : Sky Mobile a lancé ses activités en Irlande avec des forfaits data illimités adossés à des offres de contenu Comcast.

- Septembre 2024 : Vodacom a dévoilé des services MVNE en Afrique du Sud, ouvrant son réseau 5G aux marques tierces.

- Août 2024 : Waterland Private Equity a acquis Lebara Group pour financer son expansion paneuropéenne.

Portée du rapport mondial sur le marché des MVNO 5G

Un MVNO (opérateur de réseau mobile virtuel) offre des services de communications sans fil mais ne contrôle pas l'infrastructure de réseau sans fil qu'il utilise pour servir ses clients. Les MVNO achètent de la capacité réseau auprès des fournisseurs de réseau pour permettre leurs services. Ils utilisent l'infrastructure mobile déjà existante des opérateurs de base tout en proposant des forfaits data moins chers ou plus flexibles.

Le marché des MVNO 5G est segmenté par abonné (entreprise et consommateur), par application (connectivité M2M, solutions de services de télécommunications, solutions groupées, solutions de vente au détail, solutions d'itinérance, solutions à prix réduit, solutions médias et divertissement, et solutions de données B2B), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, et Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Entreprise |

| Consommateur |

| Revendeurs/MVNO léger/marque |

| Opérateur de services |

| MVNO complet |

| Connectivité M2M/IoT |

| Solutions de services de télécommunications |

| Solutions groupées à quatre services |

| Solutions de remise au détail |

| Médias et divertissement |

| Solutions d'itinérance uniquement |

| Données B2B (APN, accès sans fil fixe, SD-WAN) |

| Solutions de réseau 5G privé de campus |

| Fabrication |

| Santé |

| Transport et logistique |

| Commerce de détail et commerce électronique |

| Énergie et services publics |

| 5G autonome |

| 5G non autonome |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Australie et Nouvelle-Zélande | ||

| Indonésie | ||

| Malaisie | ||

| Thaïlande | ||

| Viêt Nam | ||

| Philippines | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Israël | ||

| Turquie | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par type d'abonné | Entreprise | ||

| Consommateur | |||

| Par modèle opérationnel | Revendeurs/MVNO léger/marque | ||

| Opérateur de services | |||

| MVNO complet | |||

| Par application | Connectivité M2M/IoT | ||

| Solutions de services de télécommunications | |||

| Solutions groupées à quatre services | |||

| Solutions de remise au détail | |||

| Médias et divertissement | |||

| Solutions d'itinérance uniquement | |||

| Données B2B (APN, accès sans fil fixe, SD-WAN) | |||

| Solutions de réseau 5G privé de campus | |||

| Par secteur d'activité | Fabrication | ||

| Santé | |||

| Transport et logistique | |||

| Commerce de détail et commerce électronique | |||

| Énergie et services publics | |||

| Par technologie réseau | 5G autonome | ||

| 5G non autonome | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Australie et Nouvelle-Zélande | |||

| Indonésie | |||

| Malaisie | |||

| Thaïlande | |||

| Viêt Nam | |||

| Philippines | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Israël | |||

| Turquie | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille de l'espace des MVNO 5G en 2026 ?

La taille du marché des MVNO 5G a atteint 13,98 milliards USD en 2026.

Quel est le taux de croissance prévu jusqu'en 2031 ?

Les revenus du marché devraient augmenter à un TCAC de 5,08 %, atteignant 17,89 milliards USD d'ici 2031.

Quelle région détient la plus grande part ?

L'Asie-Pacifique mène avec 35,55 % de parts de marché grâce à des réglementations de gros favorables et à des déploiements 5G précoces.

Quel type d'abonné génère le plus de revenus ?

Les lignes entreprises représentent 66,72 % des revenus mondiaux car les services 5G privés et IoT génèrent un ARPU plus élevé.

Quel modèle opérationnel croît le plus rapidement ?

Les MVNO complets affichent un TCAC de 16,45 % car la possession du cœur de réseau permet des services entreprises différenciés.

Quel secteur d'activité connaît la croissance la plus rapide ?

Les connexions santé progressent à un TCAC de 9,05 % en raison des besoins en télémédecine et en surveillance à distance.

Dernière mise à jour de la page le: