Taille et part du marché des opérateurs de réseau mobile virtuel (MVNO)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 79.97 Milliards de dollars |

| Taille du Marché (2031) | 109.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.48% CAGR |

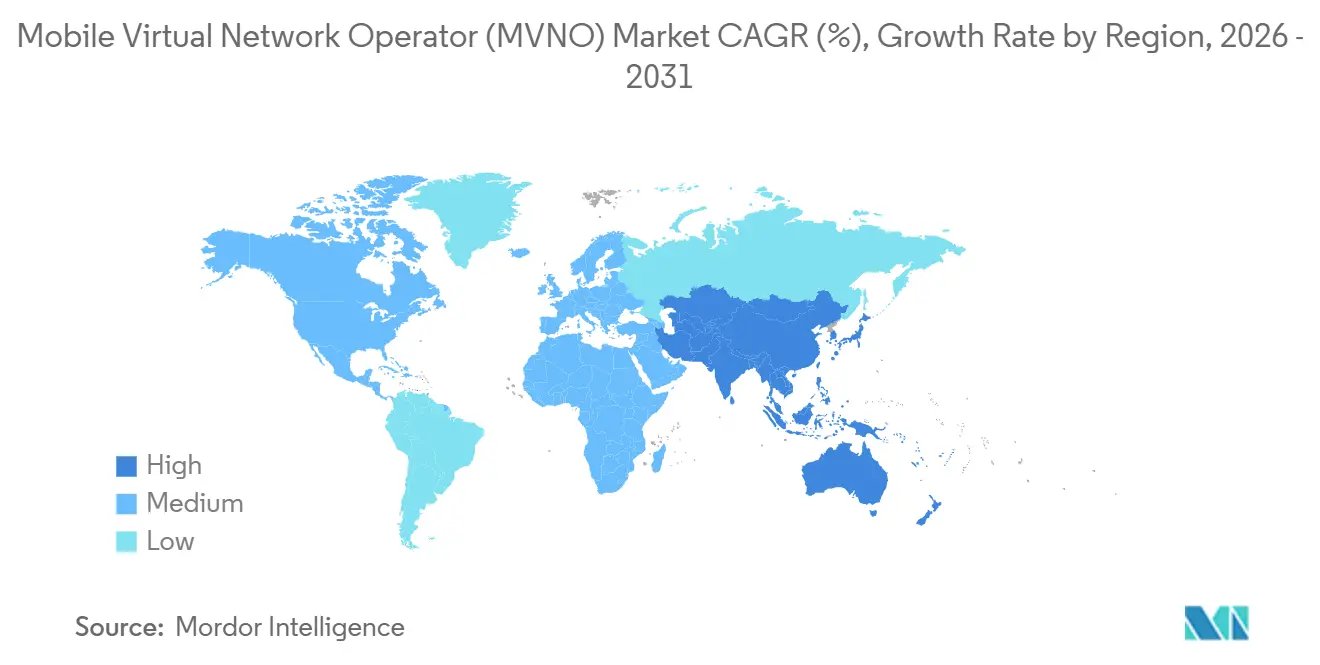

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

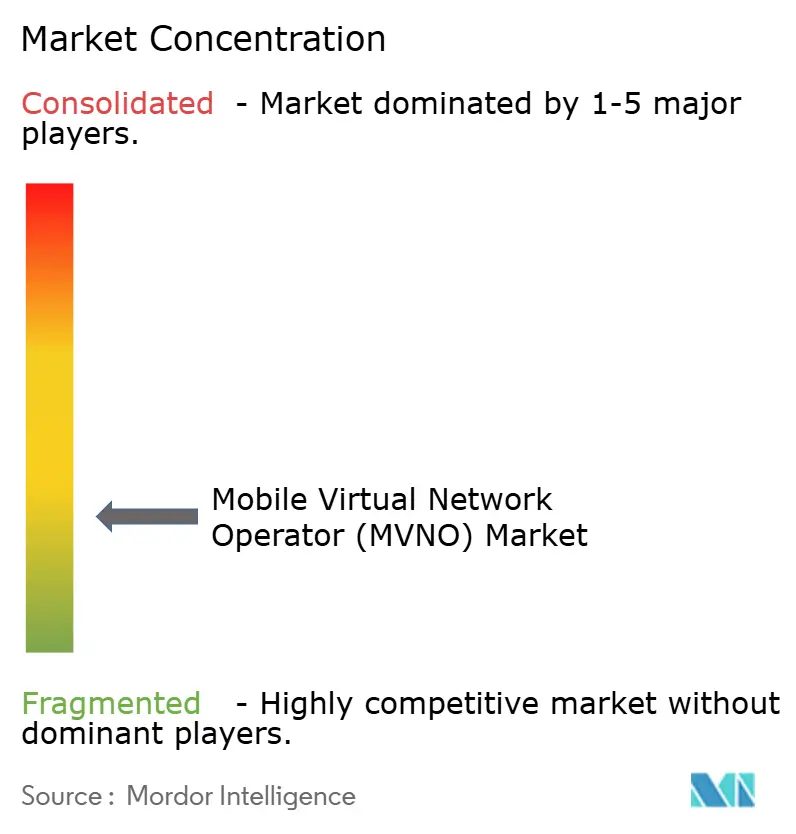

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des opérateurs de réseau mobile virtuel (MVNO) par Mordor Intelligence

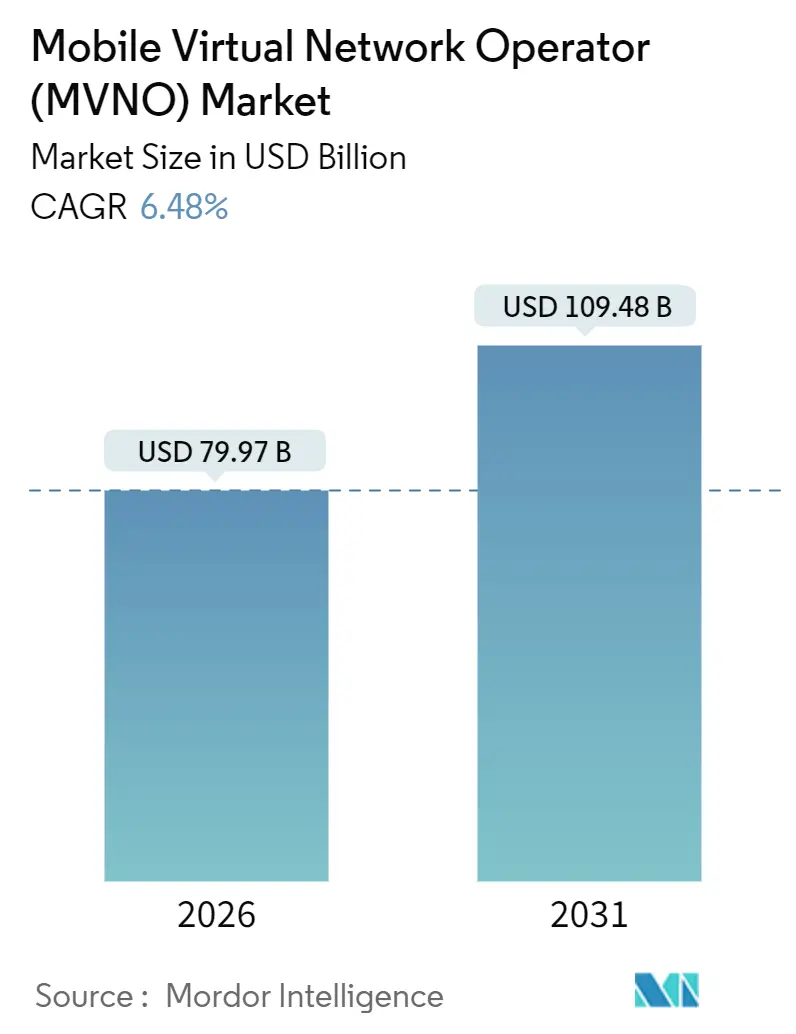

La taille du marché des opérateurs de réseau mobile virtuel a atteint 79,97 milliards USD en 2026 et devrait progresser jusqu'à 109,48 milliards USD d'ici 2031, avec un CAGR de 6,48 %. Cette expansion reflète la manière dont les marques agiles migrent leurs systèmes d'activité principaux vers des plateformes cloud publiques, les associent à l'approvisionnement en eSIM et monétisent le trafic IoT en forte croissance, tout en gérant l'exposition aux coûts liés aux frais de gros des réseaux hôtes. L'activation basée sur le cloud, les grands pools d'abonnés prépayés et une réglementation favorable à l'accès de gros stimulent collectivement la croissance, mais les pressions sur les marges persistent lorsque les opérateurs de réseau mobile (MNO) titulaires augmentent les frais par gigaoctet pour financer le déploiement de la 5G.

La stratégie concurrentielle se concentre de plus en plus sur l'automatisation à grande échelle. Les moteurs de facturation cloud déploient de nouvelles instances à la demande, réduisant les goulots d'étranglement lors des promotions éclair et des distributions de SIM pendant les fêtes. Les inscriptions uniquement par eSIM réduisent les coûts d'acquisition de clients d'environ 50 USD dans les canaux physiques à moins de 20 USD en ligne, bien que la facilité de changement amplifie le risque de résiliation. Les lignes IoT industrielles, souvent contractées pour des cycles de vie d'appareils de 10 ans, offrent aux opérateurs une couverture de revenus contre le trafic prépayé grand public sensible aux prix. Parallèlement, le partage partiel de spectre et les partenariats satellite-vers-cellule étendent la couverture aux zones éloignées, mais ils brouillent également les frontières traditionnelles de gros en permettant aux entreprises de s'approvisionner elles-mêmes en connectivité. En conséquence, le marché des opérateurs de réseau mobile virtuel doit équilibrer une concurrence tarifaire implacable avec une différenciation de service basée sur des contenus de niche, des intégrations fintech et des tableaux de bord IoT multi-réseaux.

Principaux enseignements du rapport

- Par modèle de déploiement, les plateformes cloud ont capturé 56,51 % des revenus en 2025 et progressent à un CAGR de 7,11 % jusqu'en 2031.

- Par mode opérationnel, les MVNO légers ou de marque seront les plus rapides à croître, enregistrant un CAGR de 6,78 % jusqu'en 2031.

- Par type d'abonné, les connexions spécifiques à l'IoT devraient augmenter à un CAGR de 7,37 %, dépassant les ajouts de consommateurs jusqu'en 2031.

- Par application, les solutions M2M cellulaires devraient afficher un CAGR de 6,93 % entre 2026 et 2031.

- Par technologie réseau, les lignes MVNO 5G devraient progresser à un CAGR de 7,89 % jusqu'en 2031.

- L'Asie-Pacifique est en tête de la croissance régionale avec un CAGR prévu de 7,45 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des opérateurs de réseau mobile virtuel (MVNO)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la base d'abonnés mobiles et pénétration des smartphones | +1.2% | Inde, Indonésie, Nigéria, autres marchés émergents | Moyen terme (2 à 4 ans) |

| Demande de forfaits voix et données à faible coût | +1.5% | Amérique du Sud, Afrique, Asie du Sud | Court terme (≤ 2 ans) |

| Expansion des connexions IoT et M2M | +1.3% | Amérique du Nord, Europe, Chine, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Pression réglementaire en faveur d'un accès de gros ouvert et d'une entrée activée par eSIM | +1.0% | Europe, Inde, Amérique latine | Moyen terme (2 à 4 ans) |

| Convergence fintech et télécoms donnant naissance à des MVNO à marque bancaire | +0.8% | Brésil, Mexique, Kenya | Moyen terme (2 à 4 ans) |

| Partenariats satellite-vers-cellule permettant une couverture MVNO mondiale | +0.7% | Amérique du Nord rurale, Afrique subsaharienne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la base d'abonnés mobiles et pénétration des smartphones

Les smartphones ont ajouté plus de 100 millions de nouveaux utilisateurs en Inde entre 2024 et 2025, et l'adoption des smartphones en milieu urbain en Afrique subsaharienne a dépassé 50 % pour la première fois en 2025.[1]GSMA, « The Mobile Economy 2025 », gsma.com Une base élargie d'utilisateurs de smartphones augmente le revenu moyen par utilisateur axé sur les données, car les clients diffusent des vidéos, effectuent des transactions sur des plateformes de commerce social et s'appuient sur des portefeuilles numériques. Les MVNO dotés d'une facturation cloud regroupent rapidement ces services et ajustent les structures tarifaires sans longues mises à niveau du cœur de réseau. Une utilisation plus élevée des données stabilise également le taux de résiliation, car les abonnés accumulent des écosystèmes d'applications liés au compte MVNO plutôt qu'aux seuls forfaits voix traditionnels.

Demande de forfaits voix et données à faible coût

Le Brésil a enregistré un taux d'inflation de 4,6 % en 2025, poussant des milliers de consommateurs à revenus intermédiaires vers des forfaits MVNO prépayés dont le prix est inférieur de 30 à 40 % aux offres post-payées des opérateurs titulaires. La Commission européenne a confirmé une baisse de 12 % des frais de gros par gigaoctet entre 2023 et 2025, permettant aux MVNO à prix réduit de maintenir des marges brutes supérieures à 20 % tout en pratiquant des prix inférieurs à ceux des MNO au détail.[2]Ericsson, « Mobility Report juin 2025 », ericsson.com Bien que l'arbitrage soit attractif, il se réduit rapidement lorsque les MNO hôtes ripostent avec des marques concurrentes ou que les régulateurs imposent des planchers de prix pour protéger les rendements des investissements réseau.

Expansion des connexions IoT et M2M

Ericsson a recensé 3,2 milliards de connexions IoT cellulaires dans le monde en 2025, un chiffre qu'il prévoit d'atteindre 5,5 milliards d'ici 2030. Les flottes logistiques, les services publics et les prestataires de soins de santé exploitent des SIM mondiales agrégées par les MVNO pour éviter des contrats cloisonnés dans chaque pays. Étant donné que les lignes IoT restent actives jusqu'à 15 ans et présentent des profils d'utilisation prévisibles, elles fournissent des revenus de type rente qui équilibrent les marchés prépayés grand public volatils. La croissance massive de l'IoT justifie également des investissements dans des réseaux cœur natifs du cloud optimisés pour le trafic à bande étroite et les appareils périphériques à longue durée de vie des batteries.

Pression réglementaire en faveur d'un accès de gros ouvert et d'une entrée activée par eSIM

Le BEREC a exigé que les MNO européens accordent un accès MVNO complet dans les 90 jours suivant la demande, avec effet en 2024, réduisant ainsi le délai de mise sur le marché pour les marques axées sur le numérique.[3]BEREC, « Wholesale Access Guidelines 2024 », berec.europa.eu. Le TRAI indien a introduit l'interopérabilité eSIM en 2025, permettant aux consommateurs de changer d'opérateur sans se rendre en boutique.[4]TRAI, « eSIM Interoperability Framework 2025 », trai.gov.in Ensemble, ces règles réduisent les coûts d'entrée pour les fintechs et les fournisseurs de contenu désireux d'intégrer la connectivité dans leurs applications existantes, intensifiant la concurrence mais élargissant également l'innovation en matière de services.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Compression des marges due à une concurrence tarifaire intense | -1.1% | Marchés européens matures, certaines parties de l'Amérique du Nord | Court terme (≤ 2 ans) |

| Dépendance vis-à-vis des MNO hôtes pour la qualité du réseau et les frais de gros | -0.9% | Marchés sans mandats de plafonnement des prix | Moyen terme (2 à 4 ans) |

| Contrôle des eSIM par les fabricants d'équipements d'origine contournant le modèle MVNO | -0.6% | Europe occidentale, Amérique du Nord, Chine urbaine | Long terme (≥ 4 ans) |

| Le partage de spectre privé permet aux entreprises de s'approvisionner elles-mêmes en services | -0.5% | États-Unis, Allemagne, Japon, Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Compression des marges due à une concurrence tarifaire intense

Le revenu moyen par utilisateur mobile moyen au Royaume-Uni est passé de 14,20 GBP (19,03 USD) en 2023 à 12,80 GBP (17,15 USD) en 2025, reflétant la banalisation des forfaits données illimitées. Étant donné que les frais de gros suivent souvent les cycles d'investissement 5G des MNO, les MVNO subissent une pression sur les coûts fixes tandis que les plafonds de prix au détail s'abaissent. Les opérateurs procèdent donc à des ventes croisées d'assurance appareils, de contenus payants et de financement acheter-maintenant-payer-plus-tard dans leurs applications pour compenser la baisse des marges sur la connectivité.

Dépendance vis-à-vis des MNO hôtes pour la qualité du réseau et les frais de gros

Un MVNO s'appuyant sur le réseau d'un MNO de troisième rang peine à égaler la couverture rurale d'un concurrent qui achète de la capacité auprès de l'opérateur national numéro un. Les hausses de frais de gros peuvent également survenir sans préavis, les MNO dominants protégeant leurs revenus post-payés en taxant le trafic des partenaires. Faute de licences de spectre, les MVNO ne peuvent pas simplement activer de nouvelles antennes ; leur principale défense réside donc dans des accords multi-MNO diversifiés ou des superpositions satellitaires qui améliorent la résilience mais augmentent la complexité des coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : le cloud favorise une mise à l'échelle flexible

Les plateformes cloud représentaient 56,51 % des revenus en 2025 et sont en bonne voie pour un CAGR de 7,11 % jusqu'en 2031, reflétant la capacité du segment à déployer des modules de tarification en temps réel, d'intégration numérique et de service client basé sur l'IA à mesure que le nombre d'abonnés augmente. La taille du marché des opérateurs de réseau mobile virtuel pour le déploiement cloud devrait se développer plus rapidement que les configurations sur site, car les opérateurs évitent de lourds cycles de renouvellement de serveurs lorsque les charges de travail 5G autonomes augmentent. Parallèlement, certains régulateurs insistent sur la résidence locale des données, de sorte que des clouds hybrides émergent où les bases de données sensibles des abonnés restent dans le pays tandis que les charges de travail analytiques moins confidentielles s'exécutent dans des régions mondiales. La posture en matière de cybersécurité s'améliore également, car les fournisseurs hyperscale amortissent les mises à niveau zéro confiance sur des milliers de locataires, ce que les petits opérateurs ne pourraient pas se permettre seuls.

Les environnements sur site persistent parmi les marques historiques sur les marchés où la souveraineté des données ou le scepticisme à l'égard du cloud public reste élevé. Ces MVNO portent souvent des actifs informatiques capitalisés à leur bilan, de sorte qu'ils exploitent le matériel plus longtemps, acceptant des cadences de lancement de produits plus lentes. Néanmoins, l'orchestration de conteneurs s'infiltre dans leurs centres de données privés, leur permettant d'adopter une certaine agilité en matière de microservices sans refonte complète de la plateforme. Les modèles de coûts divergent : les factures cloud s'adaptent aux pics d'abonnés liés aux campagnes marketing, tandis que les calendriers d'amortissement sur site restent fixes, ce qui influence la planification des flux de trésorerie et l'EBITDA affiché.

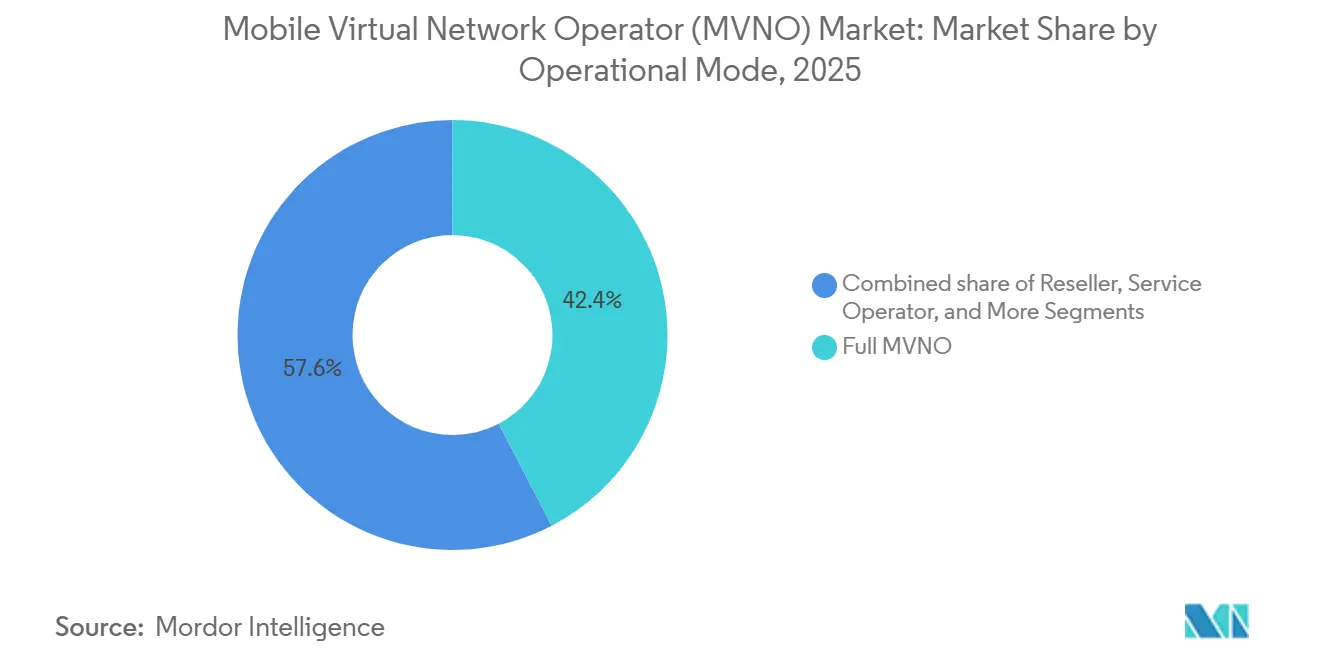

Par mode opérationnel : les modèles légers réduisent le risque en capital

Les MVNO complets détenaient 42,37 % des revenus mondiaux en 2025, mais les MVNO légers ou de marque sont prévus à un CAGR de 6,78 %, dépassant les investisseurs dans les réseaux cœur plus lourds. Un MVNO léger externalise les fonctions de commutation et les bases de données d'abonnés, se concentrant plutôt sur l'affinité de marque, le regroupement fintech ou les promotions croisées de fidélité au détail. La part de marché des opérateurs de réseau mobile virtuel pour les modèles légers s'élargira donc à mesure que les entreprises non télécoms, les compagnies aériennes, les supermarchés et les banques en ligne rechercheront une exposition aux télécoms sans enchères de spectre ni équipes d'ingénierie.

Les MVNO revendeurs, la couche la plus simple, louent des offres de détail complètes auprès des MNO hôtes et les vendent sous leurs logos, générant des marges très faibles mais une dépense en capital quasi nulle. Les MVNO opérateurs de services se situent entre les implémentations légères et complètes, prenant en charge le service client et la facturation tout en s'appuyant sur l'hôte pour le réseau et l'authentification. Chaque étape de migration exige des budgets de conformité plus importants, mais confère une propriété des données plus riche et une flexibilité tarifaire qui, à terme, augmentent la valeur d'entreprise à long terme.

Par type d'abonné : les lignes IoT s'accélèrent

Les lignes grand public dominaient encore avec 79,49 % des connexions en 2025, mais les abonnements spécifiques à l'IoT sont projetés à un CAGR de 7,37 % jusqu'en 2031, soit plus du double du rythme de croissance des consommateurs. La taille du marché des opérateurs de réseau mobile virtuel liée à l'IoT s'élargira car les projets de fabrication, de logistique et de villes intelligentes exigent une redondance multi-réseau et des tableaux de bord centralisés. Les lignes de terminaux mobiles d'entreprise, négociées dans le cadre de contrats de flotte d'entreprise, se développent régulièrement, bien que les changements de mobilité de la main-d'œuvre tels que le travail hybride modifient le nombre d'appareils par employé.

L'acquisition d'abonnés IoT ne ressemble pas au marketing grand public. Au lieu de la publicité télévisée, les opérateurs soumissionnent pour des contrats d'approvisionnement mondiaux où des dizaines de milliers d'appareils sont expédiés avec des SIM intégrées, chacune générant des frais mensuels modestes mais stables. Les considérations relatives à la durée de vie des batteries poussent de nombreux projets vers le NB-IoT et le LTE-M, où les modules radio consomment un minimum d'énergie. À mesure que la 5G RedCap et les futures versions NR optimisées pour l'IoT arrivent à maturité, les MVNO capables d'agréger des tranches de spectre à travers les régions pourront décrocher des contrats d'entreprise premium.

Par application : le M2M monétise les données industrielles

Les forfaits voix et données à prix réduit ont capturé 31,71 % des revenus de 2025, les ménages cherchant à réduire leurs factures. Les revenus du M2M cellulaire, cependant, devraient croître à un CAGR de 6,93 % jusqu'en 2031, reflétant la lecture automatisée des compteurs, la maintenance prédictive et la surveillance en temps réel de la chaîne du froid. La taille du marché des opérateurs de réseau mobile virtuel attribuable au M2M s'améliore car les entreprises recherchent des solutions multi-pays à facture unique plutôt que des suppléments d'itinérance fragmentés.

Les forfaits MVNO axés sur les entreprises intègrent des compléments de communications unifiées tels que le PBX hébergé et la communication push-to-talk sécurisée, en concurrence avec les équipes de vente aux entreprises des MNO historiques. Les MVNO médias et divertissement courtisent les segments de la génération Z en offrant la gratuité des abonnements musicaux ou de streaming. Les MVNO de la grande distribution s'appuient sur le trafic en supermarché pour associer des remises sur les courses à des forfaits téléphoniques. Les spécialistes de l'itinérance prospèrent auprès des voyageurs fréquents utilisant des numéros locaux virtuels, tandis que les MVNO destinés aux migrants proposent des appels internationaux à très faible coût aux communautés de la diaspora. Les MVNO de gros télécom, enfin, opèrent en coulisses, vendant un accès réseau en marque blanche à des marques de niche qui privilégient le marketing aux opérations réseau.

Par technologie réseau : la 5G ouvre la voie aux services à faible latence

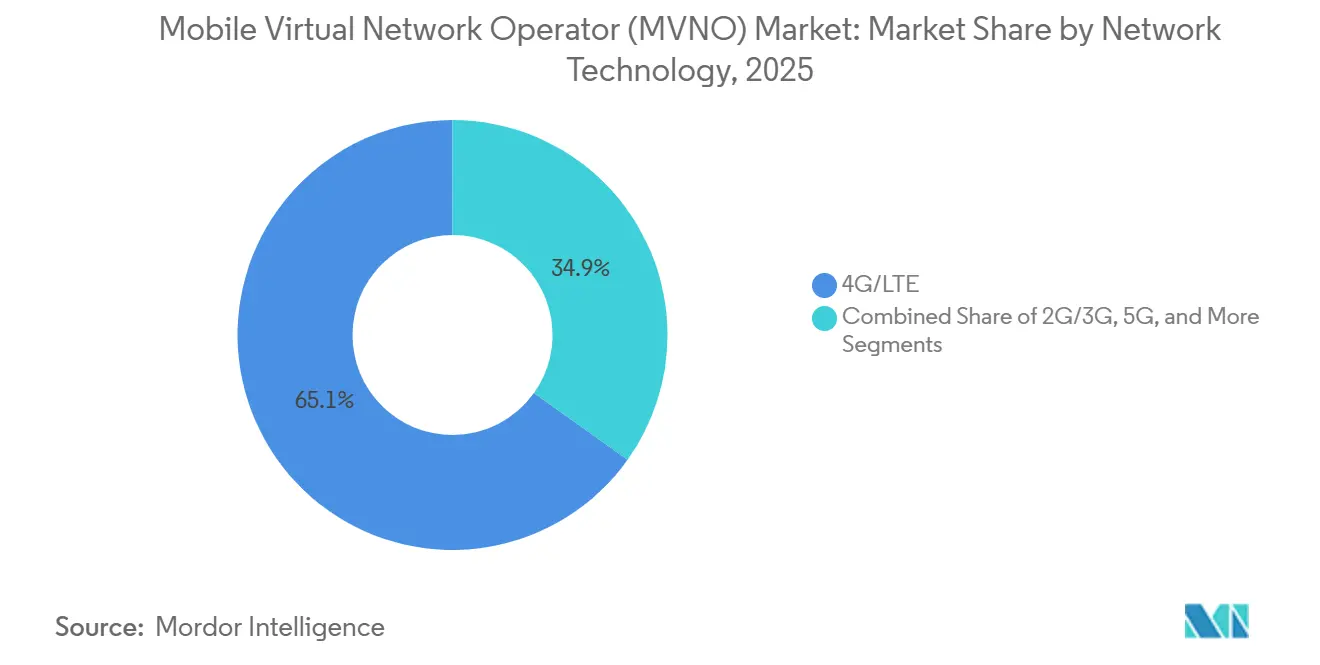

La 4G/LTE couvrait encore 65,14 % des connexions agrégées en 2025, mais les lignes 5G devraient progresser à un CAGR de 7,89 % car le spectre de bande médiane à haute capacité atteint les zones urbaines denses. La part de marché des opérateurs de réseau mobile virtuel pour la 5G augmentera donc, mais les primes tarifaires doivent compenser les frais d'accès de gros plus élevés. Les premiers entrants regroupent des données 5G illimitées avec le financement des appareils, poussant le revenu moyen par utilisateur à la hausse malgré les vents contraires macroéconomiques.

Les réseaux 2G et 3G hérités approchent des calendriers d'extinction dans plusieurs territoires, obligeant les MVNO à migrer les clients restants utilisant des téléphones basiques ou à risquer une perte de service. Les intégrations satellitaires et non terrestres restent naissantes, bien que les essais de capacité de Starlink et d'AST SpaceMobile laissent entrevoir des offres MVNO à couverture mondiale pour les secteurs maritime ou minier. La question de savoir si les tarifs de gros satellitaires sous-coteraient les opérateurs historiques à bande L à faible débit reste ouverte, mais la technologie offre un avantage de redondance qui pourrait justifier des niches premium.

Par canal de distribution : le numérique réduit les coûts d'acquisition

Les inscriptions en ligne et uniquement numériques ont capturé 48,65 % des nouvelles activations en 2025 et progressent à un CAGR de 7,23 % jusqu'en 2031. Les applications en libre-service avec vérification d'identité vidéo intégrée réduisent l'intégration à moins de cinq minutes, contrastant avec les processus en magasin qui nécessitent l'emballage de la SIM, les scans en caisse et une pièce d'identité physique. La taille du marché des opérateurs de réseau mobile virtuel capturée par les canaux numériques s'élargira car l'approvisionnement à distance en eSIM contourne les frais d'inventaire et de logistique.

Les détaillants traditionnels d'électronique restent importants pour les clients ayant besoin de conseils sur les appareils ou de bons de recharge dans les économies à forte utilisation d'espèces. Les boutiques de sous-marques d'opérateurs présentent les marques concurrentes des MNO mais promeuvent également les partenaires de gros MVNO, notamment lorsque les régulateurs exigent une égalité d'espace en rayon. Les grossistes et distributeurs tiers restent essentiels dans les territoires ruraux fragmentés où la présence en boutique est un gage de confiance. Les marques uniquement numériques doivent donc compléter leurs applications par des centres d'appels à distance ouverts 24 heures sur 24 et des SIM plastiques livrées par coursier pour les abonnés dont les smartphones ne sont pas compatibles eSIM.

Analyse géographique

L'Europe a généré 34,23 % des revenus mondiaux des MVNO en 2025. Les directives d'accès de gros du BEREC contraignent les MNO à pratiquer des prix orientés vers les coûts, soutenant des dizaines de marques à prix réduit agressives en Allemagne, au Royaume-Uni, en France, en Italie et en Espagne. Cependant, avec une pénétration élevée et un taux de résiliation prépayé important, la croissance organique européenne ralentit, poussant les opérateurs vers des acquisitions en Europe centrale et orientale ou des pivots thématiques vers l'IoT. La taille du marché des opérateurs de réseau mobile virtuel en Europe tend donc vers une progression modeste à un chiffre, tandis que la rentabilité dépend de back-ends cloud allégés et de services numériques groupés.

L'Asie-Pacifique affichera la trajectoire régionale la plus rapide, avec un CAGR de 7,45 % jusqu'en 2031. L'Inde a adopté la licence MVNO en 2024, et les règles eSIM du TRAI de 2025 permettent aux consommateurs de changer d'opérateur en quelques heures, aidant les fintechs à intégrer des forfaits mobiles dans des super-applications. La Chine avait accordé des licences à plus de 50 MVNO d'ici 2025, bien que les opérateurs publics dominent encore. Le Japon et la Corée du Sud présentent des arènes concurrentielles matures, tandis que les nations de l'ASEAN telles que l'Indonésie et le Vietnam accueillent de nouveaux entrants qui associent des forfaits données à des services de streaming de divertissement en langues locales. Les enchères de spectre favorisent les mises à niveau de la qualité du réseau, ce qui à son tour augmente la capacité de gros adaptée à la revente MVNO.

L'Amérique du Nord mélange des MVNO d'opérateurs câblés, des marques uniquement prépayées et des spécialistes IoT. Comcast et Charter regroupent le mobile avec le haut débit, réduisant le taux de résiliation et captant une part de portefeuille supplémentaire. L'accès de gros n'est pas imposé, de sorte que les conditions négociées avec Verizon, AT&T et T-Mobile dépendent de la prévisibilité du trafic et de l'alignement stratégique. Le Canada débat des frais de gros obligatoires, tandis que l'IFT du Mexique a adopté des formules explicites de plafonnement des prix en 2024. L'Amérique du Sud croît à partir d'une base plus petite ; le Brésil, frappé par l'inflation, voit les banques numériques lier les SIM aux comptes courants, tandis que les fluctuations économiques de l'Argentine intensifient l'adoption du prépayé. Au Moyen-Orient et en Afrique, les forfaits d'appels ciblant les migrants prospèrent dans les économies du Golfe, et le régulateur kényan a autorisé l'entrée des MVNO pour étendre les écosystèmes de monnaie mobile dans les comtés ruraux. Les opportunités se développent là où les plans nationaux de haut débit encouragent l'accès ouvert et les cadres de partage de spectre.

Paysage réglementaire

La réglementation de l'accès en gros et les règles d'interopérabilité technique continuent de façonner l'entrée des MVNO et l'économie d'exploitation sur les principaux marchés. En Europe, le BEREC a exigé que les MNO accordent un accès MVNO complet dans un délai de 90 jours à compter de la demande, effectif à partir de 2024, réduisant le délai de mise sur le marché pour les marques numériques d'abord tout en renforçant le contrôle des processus de gros non discriminatoires. Le Canada s'est également orienté vers un élargissement de la portée, le CRTC exigeant, dans la Décision de télécom 2024-238, que les titulaires suppriment les limitations liées aux services d'entreprise et d'IoT de leurs tarifs d'accès MVNO en gros, ce qui affecte directement les MVNO vendant de la connectivité d'entreprise multi-lignes et de l'IoT géré.

Les régulateurs codifient également des exigences opérationnelles qui influencent les modèles multi-hôtes et basés sur l'eSIM. En Inde, la TRAI a publié en novembre 2024 des recommandations autorisant les VNO de services d'accès à obtenir de la connectivité auprès de plusieurs opérateurs de services réseau pour l'accès filaire, avec des garanties de partitionnement logique, reflétant un accent plus large sur la sécurité et la séparation lorsque les opérateurs virtuels s'appuient sur plusieurs hôtes. En mai 2026, la Commission des communications du Nigeria (NCC) a publié un projet de règles commerciales pour les opérations de réseau virtuel mobile (Version 2.0) afin de clarifier la portée des licences, l'intégration de l'eSIM et les attentes en matière d'intégration HNO-MVNO. Cela signale un passage d'une dépendance à la seule négociation commerciale en gros vers des règles définies d'intégration et d'onboarding qui peuvent réduire les frictions au lancement, même si les exigences de conformité augmentent.

Paysage concurrentiel

Dans le paysage des télécommunications, aucun opérateur ne détient plus de 5 % de part mondiale, ce qui se traduit par un score de concentration de marché de 3. Bien que TracFone, Lycamobile et Lebara se soient taillé des niches en tant que marques à prix réduit de premier plan, elles s'engagent de plus en plus dans une concurrence par les prix. Cette dynamique s'intensifie à mesure que les principaux opérateurs de réseau mobile (MNO) font la promotion agressive de leurs propres sous-marques. Parallèlement, les opérateurs de réseau mobile virtuel (MVNO) à marque bancaire capitalisent sur leurs vastes bases de données de connaissance du client pour proposer des micro-prêts et faciliter les transferts d'argent transfrontaliers, mettant en évidence la convergence de la finance et des télécommunications.

Les spécialistes IoT d'entreprise, tels que Truphone, renforcent leurs positions en se différenciant par des portails d'orchestration logicielle et en améliorant leurs empreintes d'itinérance mondiale. Leurs offres trouvent un écho auprès des multinationales recherchant une cohérence des SIM dans de grandes flottes de camions et des dispositifs médicaux critiques. À travers l'Europe, les fournisseurs de niche axés sur les communautés ethniques gagnent du terrain, soutenus par des centres d'appels multilingues et des parrainages communautaires qui renforcent le lien culturel dans les télécommunications.

Les opérateurs se différencient de plus en plus par l'adoption du cloud, avec un accent particulier sur les pipelines d'intégration continue et les solutions de service client basées sur l'IA. L'intégration des chatbots s'est avérée déterminante, gérant efficacement les requêtes de premier niveau. Cela allège non seulement la charge de travail des agents humains, leur permettant de traiter des litiges plus complexes, mais réduit également considérablement le temps moyen de réponse. Le résultat ? Une amélioration marquée des scores de recommandation net, un indicateur clé de la satisfaction client. Cependant, la dynamique de la fidélité client évolue. L'avènement de l'intégration par eSIM remodèle la dynamique du taux de résiliation, car les coûts de changement associés se réduisent à presque zéro. Cette nouvelle fluidité dans les mouvements des clients pousse les opérateurs à repenser leurs stratégies.

Leaders du secteur des opérateurs de réseau mobile virtuel (MVNO)

TracFone Wireless, Inc.

Tesco Mobile Limited

Lycamobile Group

Virgin Mobile (Virgin Media O2)

Giffgaff Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'intégration numérique et l'activation par le cloud créent un espace blanc à court terme pour de nouvelles propositions MVNO pouvant être lancées et itérées sans investissement lourd dans le cœur de réseau. Avec les inscriptions en ligne et uniquement numériques représentant 48,65 % des nouvelles activations en 2025, les opérateurs qui standardisent l'activation pilotée par eSIM, le KYC automatisé et la facturation cloud peuvent rivaliser sur la rapidité de conditionnement des offres, y compris les offres groupées de contenu, d'assurance ou de fintech, plutôt que sur l'empreinte des points de vente. Le tableau des coûts et des marges dépend toujours des conditions de gros, donc les opportunités se concentrent sur les marchés où les régulateurs ont récemment renforcé les obligations d'accès en gros, notamment en Europe sous les délais du BEREC effectifs à partir de 2024, et où la portée tarifaire a été élargie pour les cas d'usage entreprise et IoT, comme reflété au Canada après la Décision de télécom 2024-238 du CRTC.

La connectivité entreprise et IoT reste un axe d'expansion structurel pour les MVNO capables d'agréger des empreintes multi-pays et de fournir une gestion centralisée, en particulier là où les exigences de conformité et d'intégration deviennent plus définies. Ericsson a compté 3,2 milliards de connexions IoT cellulaires dans le monde en 2025, soutenant une base adressable plus large pour les MVNO offrant des cartes SIM globales, des contrats sur toute la durée de vie et une résilience multi-réseaux grâce à des accords d'hébergement diversifiés. Pris ensemble, les cadres évolutifs en Inde (recommandations de la TRAI de novembre 2024 sur la connectivité multi-NSO avec partitionnement logique) et au Nigeria (projet de règles commerciales de la NCC de mai 2026 couvrant l'intégration de l'eSIM et l'intégration HNO-MVNO) indiquent où les plateformes d'activation et les nouveaux entrants peuvent aligner leurs offres avec les garde-fous définis par les régulateurs. Cela réduit l'incertitude d'intégration pour les lancements de niche, y compris les programmes MVNO de marque bancaire et pilotés par des distributeurs.

Développements récents du secteur

- Mai 2026 : La Commission des communications du Nigeria (NCC) a publié un projet de règles commerciales pour les opérations de réseau virtuel mobile (Version 2.0) afin de clarifier la portée des licences, l'intégration de l'eSIM et les exigences d'intégration entre l'opérateur de réseau hôte (HNO) et le MVNO. La formalisation des attentes opérationnelles peut raccourcir les cycles d'intégration pour les nouveaux lancements de MVNO tout en augmentant l'accent mis sur la préparation technique et de conformité.

- Mars 2026 : Virgin Media O2 a prolongé un partenariat de cinq ans avec Ericsson, positionnant Ericsson comme partenaire RAN principal pour alimenter la majorité du réseau radio britannique de Virgin Media O2. La modernisation à plus grande échelle du RAN et l'évolution du réseau pilotée par les fournisseurs peuvent améliorer les caractéristiques de capacité en gros pour les MVNO utilisant le réseau hôte, tout en renforçant le pouvoir de négociation du MNO hôte lors des négociations commerciales.

- Novembre 2024 : Le CRTC a émis la Décision de télécom 2024-238, ordonnant aux titulaires de supprimer les restrictions liées aux services d'entreprise et d'IoT de leurs tarifs d'accès MVNO en gros. Cela élargit la portée pratique pour les MVNO d'aborder les cas d'usage d'IoT géré et de mobilité d'entreprise dans le cadre de constructions de gros réglementées, favorisant des modèles d'affaires MVNO plus spécialisés au-delà du prépayé grand public.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre les revenus générés par les MVNO pour la fourniture de connectivité mobile et de services associés aux utilisateurs finaux, où la capacité est louée auprès d'opérateurs de réseau mobile agréés et où le MVNO gère la tarification, le conditionnement et la facturation client.

Exclusions de portée : Nous excluons les revenus de revente de terminaux, les fournisseurs de connectivité purement Wi-Fi, et les sous-marques d'opérateurs mobiles dont les résultats sont entièrement consolidés dans l'opérateur hôte.

Aperçu de la segmentation

- Par modèle de déploiement

- Cloud

- Sur site

- Par mode opérationnel

- Revendeur

- Opérateur de services

- MVNO complet

- MVNO léger / de marque

- Par type d'abonné

- Consommateur

- Entreprise

- Spécifique à l'IoT

- Par application

- Remise

- Entreprise

- M2M cellulaire

- Médias et divertissement

- Commerce de détail

- Itinérance

- Migrant

- Gros télécom

- Par technologie réseau

- 2G/3G

- 4G/LTE

- 5G

- Satellite/NTN

- Par canal de distribution

- En ligne/uniquement numérique

- Magasins de détail traditionnels

- Boutiques de sous-marques d'opérateurs

- Tiers/Gros

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction d'une base factuelle sur les abonnements mobiles, la croissance du trafic et la tarification des services télécom, puis sa mise en correspondance avec l'activité des MVNO. Des sources publiques telles que l'UIT, les indicateurs haut débit et télécom de l'OCDE, les publications des régulateurs télécom nationaux et les données d'adoption numérique de la Banque mondiale aident à maintenir la cohérence des définitions entre les pays.

Pour relier ces signaux aux revenus, nous examinons les rapports annuels des opérateurs, les présentations aux investisseurs et les communiqués de presse concernant les accords de gros et les divulgations d'abonnés, et nous vérifions avec des mises à jour d'associations télécom reconnues. Si nécessaire, des abonnements payants pour les données financières d'entreprises et l'intelligence économique, l'actualité et les données financières, ainsi que les bases de données de brevets sont utilisés pour confirmer la structure de l'entreprise, les lancements de services et le positionnement des produits. Nous examinons également les notes de politique sur le spectre et l'accès en gros des régulateurs, ce qui permet d'indiquer où les MVNO peuvent se développer.

Les sources énumérées ici ne sont qu'illustratives, et de nombreuses autres références publiques sont utilisées pour collecter des données, valider les hypothèses et clarifier les lacunes.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour tester la logique de tarification en gros, les fourchettes d'ARPU et la part des forfaits prépayés par rapport aux forfaits postpayés que les MVNO vendent réellement dans chaque région. Nous parlons avec un mélange de dirigeants de MVNO, de spécialistes du gros et de l'itinérance, et de responsables des canaux de distribution, et les points de vue sont équilibrés entre l'APAC, l'EMEA et les Amériques afin que la réglementation régionale et les conditions du réseau hôte ne soient pas surgénéralisées.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Cadres dirigeants : 20 % | APAC : 50 % |

| Rang intermédiaire : 43 % | Responsables fonctionnels/d'unité : 25 % | EMEA : 29 % |

| Acteurs plus petits : 22 % | Managers : 55 % | Amériques : 21 % |

Dimensionnement du marché et prévisions

Le modèle commence par une construction descendante où les bassins de revenus des services mobiles au niveau national sont reconstitués puis filtrés selon la part de MVNO réalisable dans le cadre des règles locales d'accès en gros. Les résultats sont ensuite corroborés à l'aide de vérifications ascendantes sélectives, comme l'ARPU échantillonné des MVNO multiplié par les bases d'abonnés dans les pays clés, ainsi que des vérifications de canaux sur la tarification des forfaits et les fourchettes de coûts de gros, ce qui aide à corriger les valeurs aberrantes.

Les intrants les plus importants incluent le nombre d'abonnés MVNO lorsqu'il est divulgué, la répartition prépayé/postpayé, la progression de l'ARPU liée aux tendances de consommation de données, l'écart entre la tarification des forfaits de détail et la tarification de l'accès en gros, ainsi que le calendrier de l'expansion de la couverture 4G et 5G qui modifie la valeur des forfaits. Pour les prévisions, nous utilisons principalement l'analyse de scénarios soutenue par un consensus d'experts, où les trajectoires d'adoption et de tarification sont ajustées en fonction des changements réglementaires, de l'intensité concurrentielle et de la demande macroéconomique pour les forfaits à bas coût. Lorsque les divulgations manquent, les lacunes sont traitées en utilisant des taux de pénétration proxy provenant de marchés comparables présentant des conditions réglementaires et des niveaux de revenus similaires, puis revérifiées avec les retours d'entretiens avant de finaliser les totaux.

Validation des données et cycle de mise à jour

Les estimations sont validées par triangulation entre des signaux indépendants tels que les totaux de revenus des services mobiles, les tendances des abonnements et du trafic, et si l'ARPU implicite se situe dans des fourchettes de marché réalistes. Si le résultat d'un pays évolue fortement sans facteur explicatif correspondant, les hypothèses sont revues, comparées entre pairs et corrigées par un second passage d'analyste avant validation finale.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements majeurs se produisent, notamment une nouvelle réglementation sur l'accès en gros, une consolidation importante des MVNO, ou des changements de tarification significatifs. Avant la livraison, nous effectuons une vérification finale pour garantir que les dernières publications publiques et les événements de marché pertinents sont reflétés dans les chiffres.

Taille du marché des opérateurs de réseau virtuel mobile (MVNO) de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs du marché des MVNO publiées ne coïncident pas toujours car la limite des revenus n'est pas traitée de la même manière selon les études, et parce que les années de référence et le calendrier des devises peuvent différer. Dans notre travail, les principaux facteurs à l'origine des écarts sont généralement ce qui est comptabilisé comme revenu MVNO par rapport aux revenus télécom adjacents, ainsi que la manière dont la croissance de l'ARPU et des abonnés est projetée lorsque la tarification des forfaits évolue.

En vérifiant les règles de portée d'accès en gros et en actualisant les hypothèses d'ARPU et d'abonnés avec des experts télécom, Mordor Intelligence maintient la valeur liée aux revenus de services facturés par les MVNO et évite de mélanger les ventes de terminaux ou les revenus des sous-marques des opérateurs hôtes. Certaines estimations s'appuient également sur des trajectoires de hausse tarifaire plus rapides ou plus lentes, ou appliquent un taux de croissance mondial unique qui ne reflète pas la réglementation spécifique à chaque région et la maturité de l'activation des MVNO.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 79,97 milliards USD (2026) | |

| Cabinet de conseil mondial A | 94,80 milliards USD (2025) | Utilise une année de référence différente et peut capter des bassins de revenus plus larges en mélangeant plusieurs modèles d'exploitation MVNO et types de contrats sans séparer clairement les services facturés par les MVNO des revenus télécom adjacents selon les pays. |

| Éditeur du secteur B | 93,63 milliards USD (2025) | Ancre le modèle sur une année de référence 2025 et applique une courbe de croissance mondiale plus lissée, ce qui peut sur-moyenner les marchés où la tarification en gros et l'accès réglementaire changent fortement selon la région et l'année. |

Le tableau montre que les choix de calendrier et de portée expliquent une grande partie de l'écart, même avant l'application des hypothèses de prévision. Lorsque le bassin de demande est construit à partir d'une logique claire d'abonnement et d'ARPU, puis vérifié par rapport aux conditions d'accès en gros, le résultat devient plus facile à reproduire et à défendre dans les discussions de planification.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des opérateurs de réseau mobile virtuel en 2026 ?

La taille du marché des opérateurs de réseau mobile virtuel s'élevait à 79,97 milliards USD en 2026.

Quel CAGR est attendu pour les revenus des MVNO jusqu'en 2031 ?

Le secteur devrait afficher un CAGR de 6,48 % pour atteindre 109,48 milliards USD d'ici 2031.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est en tête avec un CAGR projeté de 7,45 %, porté par la demande de l'Inde, de la Chine et de l'ASEAN.

Pourquoi les plateformes cloud sont-elles privilégiées pour l'activation des MVNO ?

La facturation cloud et les fonctions de réseau cœur se mettent à l'échelle instantanément, réduisant les dépenses d'investissement et accélérant les lancements de produits lors des pics d'abonnés.

Quel facteur menace le plus les marges des MVNO ?

Les hausses des frais de gros des réseaux hôtes et les guerres de prix des marques concurrentes compriment les marges brutes, en particulier sur les marchés européens matures.

À quelle vitesse les connexions MVNO 5G se développent-elles ?

Les lignes 5G devraient progresser à un CAGR de 7,89 % à mesure que les applications à faible latence et les forfaits données premium gagnent du terrain.

Dernière mise à jour de la page le: