Taille et part du marché des stations de base 5G

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 47.89 Milliards de dollars |

| Taille du Marché (2031) | 163.97 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 27.91% CAGR |

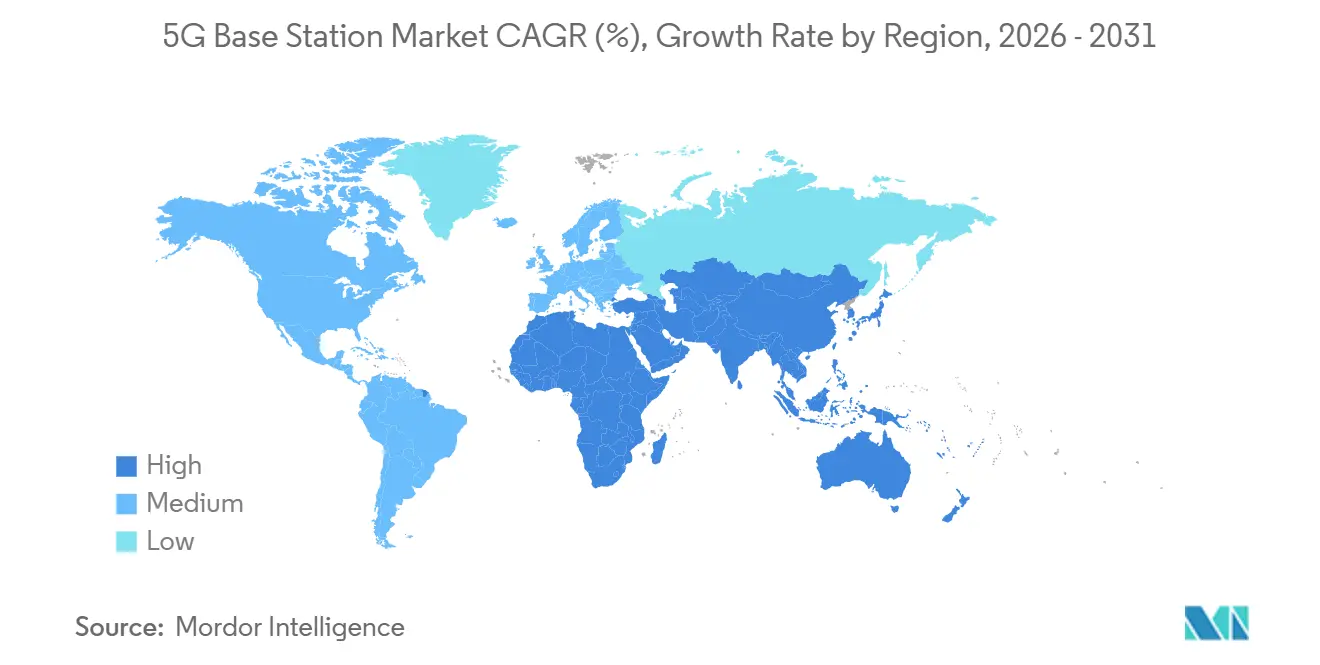

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

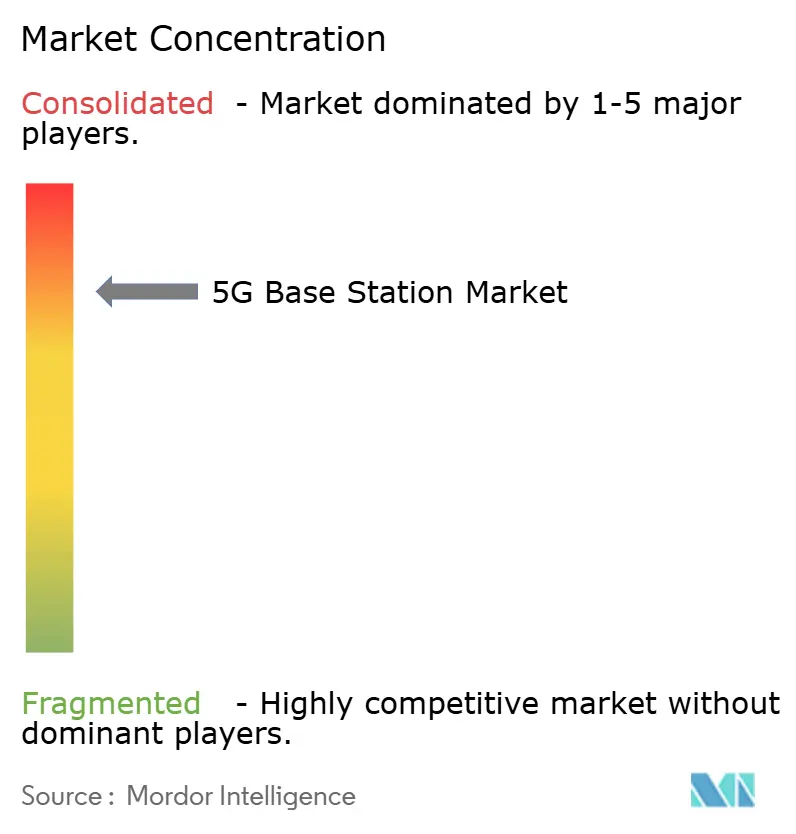

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des stations de base 5G par Mordor Intelligence

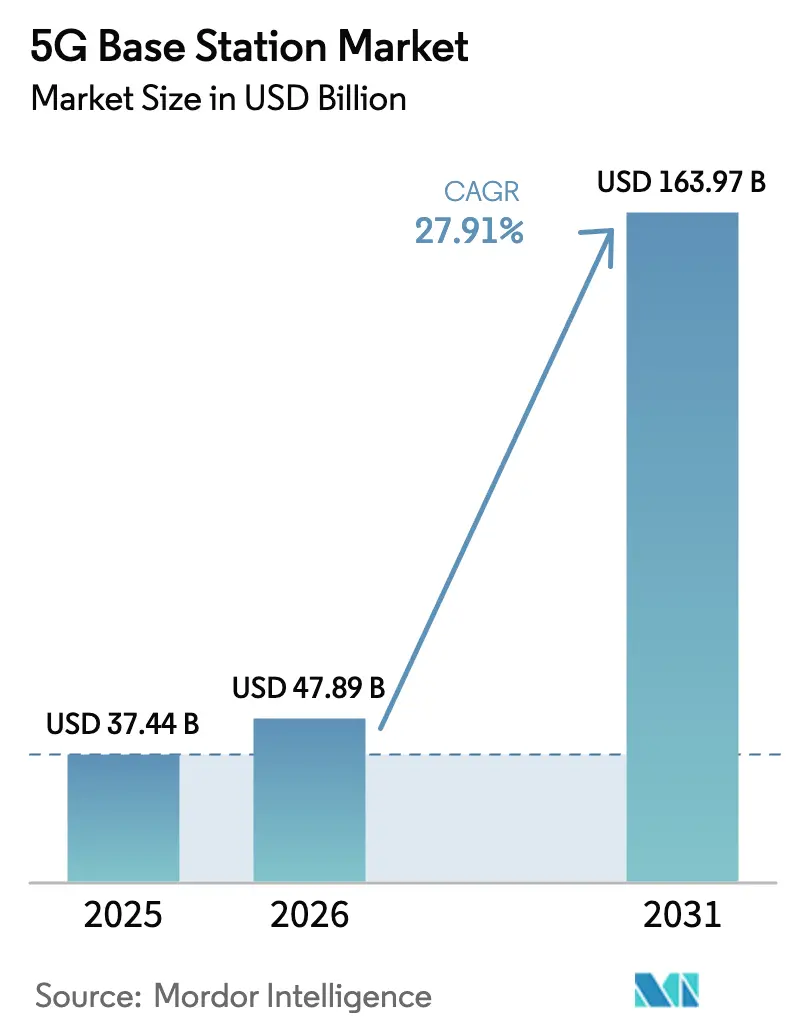

La taille du marché des stations de base 5G devrait passer de 37,44 milliards USD en 2025 à 47,89 milliards USD en 2026 et devrait atteindre 163,97 milliards USD d'ici 2031, à un TCAC de 27,91 % sur la période 2026-2031. Les opérateurs privilégient l'architecture autonome car elle réduit les coûts de transmission par gigaoctet et favorise la différenciation des services. La densification des petites cellules, les mises à niveau brownfield Open-RAN et les amplificateurs de puissance GaN à haute efficacité énergétique compriment les coûts de déploiement et raccourcissent les délais de déploiement. La demande se déplace également vers des unités radio MIMO massif haute puissance pour répondre aux besoins croissants en capacité urbaine. L'Asie-Pacifique, portée par la Chine et l'Inde, reste l'ancre en termes de volume, tandis que le Moyen-Orient enregistre la croissance la plus rapide, les fonds souverains finançant une couverture nationale. L'intensité concurrentielle est modérée : cinq fournisseurs assurent environ les trois quarts des expéditions mondiales, mais l'interopérabilité O-RAN érode les barrières à l'entrée pour les challengers spécialisés.

Principaux enseignements du rapport

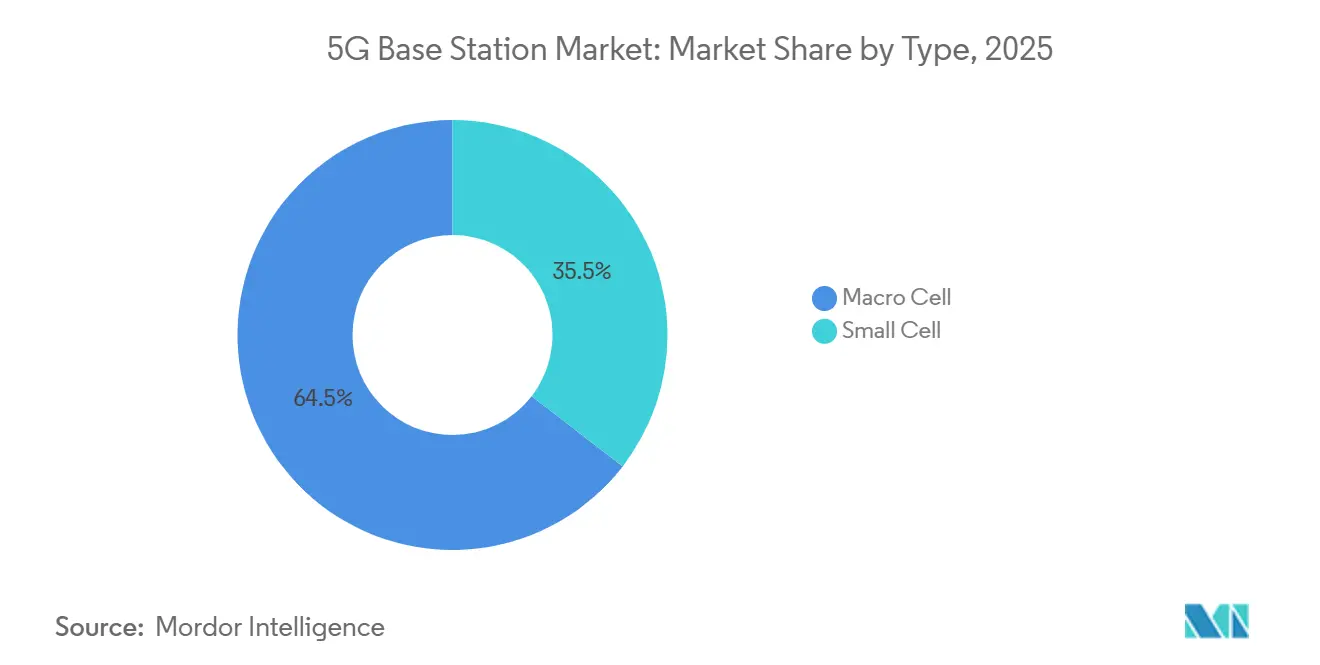

- Par type, l'infrastructure macrocellulaire a dominé avec 64,53 % des revenus de 2025, tandis que les déploiements de petites cellules devraient progresser à un TCAC de 28,34 % jusqu'en 2031.

- Par architecture, les nœuds non autonomes représentaient 68,92 % des installations de 2025 ; les configurations autonomes ont affiché la croissance la plus rapide avec un TCAC de 28,37 %.

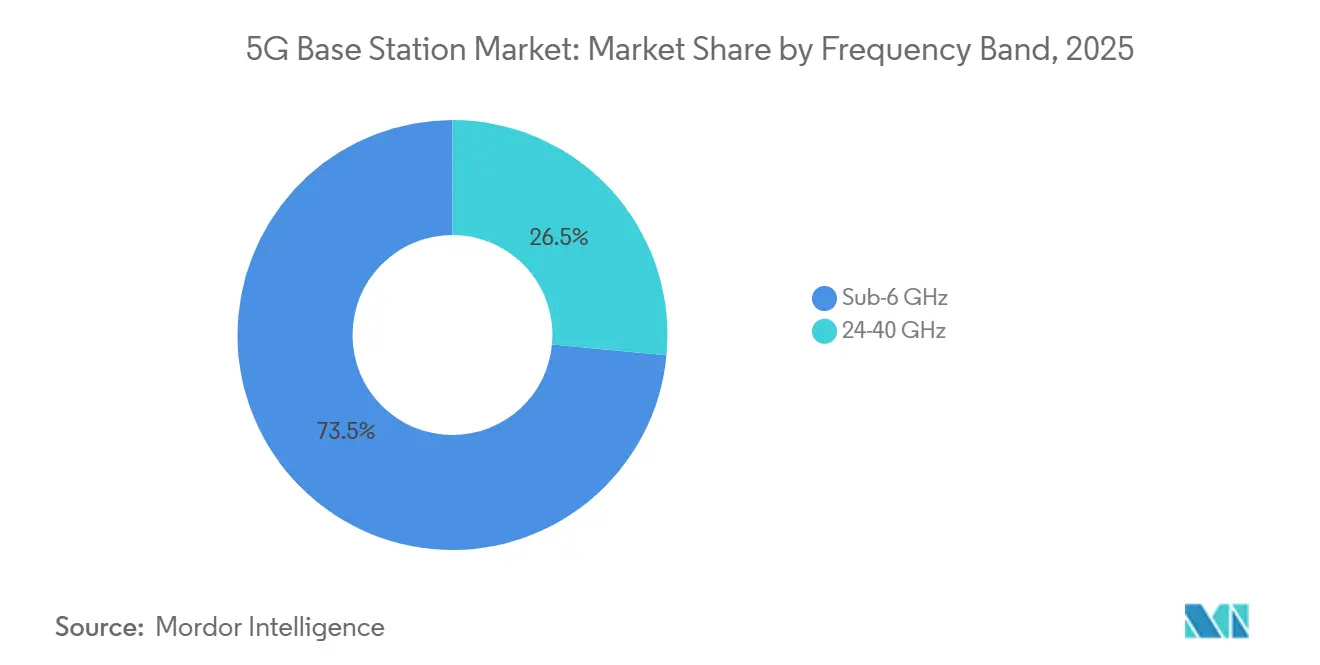

- Par bande de fréquences, le sous-6 GHz représentait 73,49 % des déploiements de 2025, tandis que les systèmes en ondes millimétriques devraient progresser à un TCAC de 28,41 %.

- Par puissance nominale, les plateformes 10-40 W ont capté 47,63 % des expéditions de 2025, tandis que les unités supérieures à 40 W progressent à un TCAC de 28,61 %.

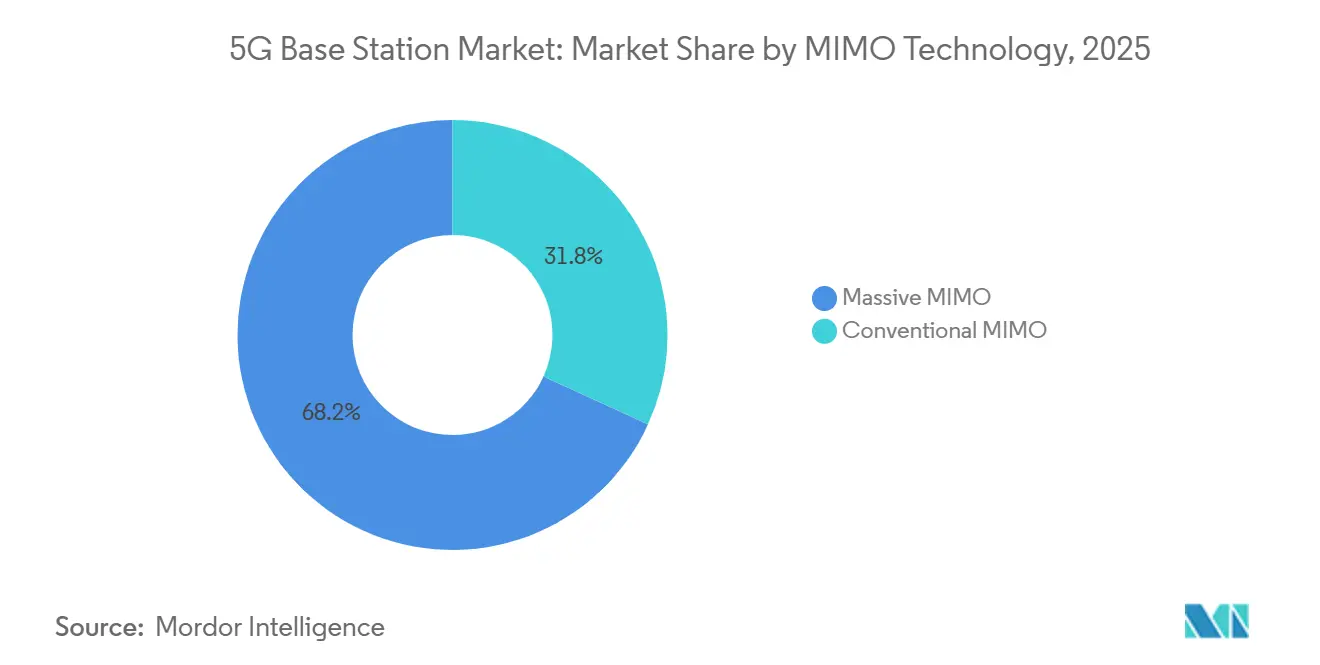

- Par technologie MIMO, le MIMO massif représentait 68,19 % des déploiements de 2025 et constitue également la catégorie à la croissance la plus rapide, avec un TCAC de 28,44 %.

- Par utilisateur final, les opérateurs mobiles commerciaux représentaient 72,34 % de la demande de 2025, tandis que les réseaux privés industriels ont affiché la croissance la plus rapide avec un TCAC de 29,11 %.

- Par géographie, l'Asie-Pacifique a dominé avec 56,74 % des installations de 2025, tandis que le Moyen-Orient progresse au TCAC le plus élevé de 29,94 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des stations de base 5G

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation du trafic de données mobiles et de la pénétration des smartphones | +6.2% | Mondial, pic en Asie-Pacifique et au Moyen-Orient | Moyen terme (2-4 ans) |

| Avantages supérieurs en matière de latence et de bande passante de la 5G | +5.8% | Mondial, adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Enchères de spectre gouvernementales et mesures de relance des infrastructures | +5.1% | Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient | Moyen terme (2-4 ans) |

| Cycle de mise à niveau brownfield piloté par l'Open-RAN | +4.3% | Amérique du Nord et Europe avec répercussions sur l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Déploiements de petites cellules en ondes millimétriques pour la 5G industrielle privée | +3.9% | Amérique du Nord, Europe, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Amplificateurs de puissance GaN à haute efficacité énergétique réduisant l'OPEX total des sites | +2.7% | Mondial, pression réglementaire en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du trafic de données mobiles et de la pénétration des smartphones

Le trafic mondial de données mobiles a atteint 120 exaoctets par mois en 2025 et devrait plus que doubler d'ici 2031, obligeant les opérateurs à augmenter rapidement les capacités.[1]Ericsson, "Rapport de mobilité Ericsson juin 2025," ericsson.com La possession de smartphones a dépassé 78 % de la population en 2025, mais l'adoption d'appareils compatibles 5G varie considérablement, créant des cycles de mise à niveau décalés selon les régions. Sur les marchés à forte pénétration, les opérateurs monétisent le trafic via des accords de niveau de service entreprise à plusieurs niveaux, tandis que dans les économies émergentes, les canaux d'investissement sont orientés vers la couverture macrocellulaire. Cette divergence concentre les capitaux dans les déploiements à grande zone en Asie-Pacifique et dans la densification des petites cellules en Amérique du Nord. La croissance rapide des données reste donc le principal moteur du marché des stations de base 5G.

Avantages supérieurs en matière de latence et de bande passante de la 5G

La 5G autonome offre systématiquement une latence inférieure à 10 ms, permettant des contrôles industriels en temps réel et la coordination de véhicules autonomes.[2]Nokia, "Études de cas sur l'automatisation industrielle 2025," nokia.com Les macrocellules urbaines fournissent désormais des débits de pointe supérieurs à 1 Gbps, mais la valeur se concentre sur les utilisateurs entreprises premium et les utilisateurs d'accès sans fil fixe prêts à payer pour des performances déterministes. Des essais chirurgicaux à distance ont atteint un retour tactile en 8 ms sur des liaisons autonomes, contre 45 ms sur LTE, soulignant le bond qualitatif dans l'expérience utilisateur. Ces gains de performance justifient une densification agressive et accélèrent l'expansion du marché des stations de base 5G.

Enchères de spectre gouvernementales et mesures de relance des infrastructures

Entre 2024 et 2025, les régulateurs ont libéré plus de 1 200 MHz de spectre en bande moyenne, générant 87 milliards USD de recettes désormais canalisées vers les déploiements 5G.[3]Commission fédérale des communications, "Fiche d'information sur l'enchère du service 3,45 GHz," fcc.gov L'Inde a affecté 30 % de ses recettes d'enchères à des subventions pour le haut débit rural, réduisant le risque des dépenses d'investissement des opérateurs. L'Arabie saoudite a constitué un fonds de 6,4 milliards USD en 2025 pour atteindre une couverture de 95 % de la population d'ici 2028. Ces programmes compriment les délais de retour sur investissement, accélérant la vitesse de déploiement et renforçant le marché des stations de base 5G.

Cycle de mise à niveau brownfield piloté par l'Open-RAN

Les spécifications O-RAN réduisent les coûts d'intégration multi-fournisseurs jusqu'à 35 %, permettant aux opérateurs de réutiliser les tours, les liaisons de retour et les actifs d'alimentation. La mise à niveau de 2 800 sites de Vodafone a réduit les dépenses par site de 180 000 USD à 120 000 USD tout en améliorant l'efficacité énergétique de 18 %. Dish Network a démontré la faisabilité d'un déploiement greenfield national avec l'Open RAN d'ici mi-2025. L'arbitrage de coûts qui en résulte accélère les mises à niveau brownfield et intensifie la concurrence, soutenant la croissance à long terme du marché des stations de base 5G.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| CAPEX élevé et long horizon de retour sur investissement | -4.8% | Mondial, aigu dans les marchés émergents avec un ARPU plus faible | Moyen terme (2-4 ans) |

| Fragmentation du spectre et retards réglementaires | -3.2% | Mondial, particulièrement en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Goulots d'étranglement dans l'approvisionnement en composants frontaux RF | -2.6% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Conformité en matière de durabilité augmentant les coûts des sites | -1.9% | Europe, émergent en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé et long horizon de retour sur investissement

Les sites autonomes coûtent 60 % à 80 % de plus que leurs équivalents LTE, portant le délai de retour sur investissement à sept ans pour les opérateurs de premier rang. Verizon a cité une dépense moyenne de 425 000 USD par site en bande C en 2025, contre 240 000 USD pour le LTE hérité. Un ARPU inférieur à 2,50 USD sur les marchés émergents freine l'investissement et creuse le fossé numérique. Les opérateurs trient donc les capitaux vers les clusters urbains denses, ralentissant les déploiements nationaux à grande échelle et tempérant la courbe de croissance du marché des stations de base 5G.

Fragmentation du spectre et retards réglementaires

Les États européens ont émis 19 cadres de licences différents pour la bande 3,4-3,8 GHz, obligeant les fournisseurs à produire des unités radio spécifiques à chaque région à coût élevé. Les permis d'installation ont nécessité en moyenne 9 à 14 mois dans les principaux marchés de l'Union européenne en 2025, contre 4 mois aux États-Unis, retardant la réalisation des revenus. Le report de l'enchère des 6 GHz en Inde à fin 2026 contraint la capacité en bande moyenne. Ces frictions réglementaires prolongent les délais de déploiement, freinant les expéditions à court terme sur le marché des stations de base 5G.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les petites cellules progressent à mesure que les entreprises contournent les opérateurs

Les plateformes macrocellulaires ont conservé 64,53 % de la part de marché des stations de base 5G en 2025, confirmant leur rôle central dans la couverture à grande zone des opérateurs publics. Dans le même temps, la part des petites cellules sur le marché des stations de base 5G devrait progresser à un TCAC de 28,34 % jusqu'en 2031, portée par les réseaux privés et la densification urbaine. Cette divergence montre que le marché des stations de base 5G s'oriente vers des facteurs de forme capables de fournir une latence déterministe dans les usines, les stades et les hubs de transport. Les opérateurs maintiennent les macrocellules dans les réseaux ruraux et suburbains car un seul site sous-6 GHz peut se propager sur trois à cinq kilomètres, minimisant les baux de tours et les coûts de liaison de retour.

Les entreprises, en revanche, installent des radios montées sur poteaux ou au plafond dont le prix est bien inférieur à celui des équipements de tour, réduisant les dépenses immobilières de plus de 90 %. La liaison de retour intégrée et le calcul en périphérie raccourcissent le délai d'activation de plusieurs semaines à quelques heures, faisant des petites cellules le choix privilégié pour les projets Industrie 4.0 au sein du secteur des stations de base 5G. Les opérateurs déploient également des petites cellules en bordure de rue dans les centres-villes denses pour soulager la congestion des secteurs macro lors des pics de trafic. À mesure que les prix des composants baissent, les petites cellules capteront une part croissante des revenus, même si les installations macro restent la pierre angulaire en termes de volume du marché global des stations de base 5G.

Par architecture : la migration vers l'autonome s'accélère à mesure que les réseaux cœur arrivent à maturité

Les nœuds non autonomes représentaient 68,92 % des installations de 2025, s'appuyant sur les cœurs LTE existants pour accélérer les déploiements, mais les équipements autonomes devraient croître à un TCAC de 28,37 %. L'avantage en termes de coûts est décisif : les cœurs entièrement natifs du cloud réduisent les coûts de livraison par gigaoctet de 40 %, élargissant la taille du marché adressable des stations de base 5G à mesure que le trafic augmente. Les sites autonomes permettent également des niveaux de service de découpage réseau, une fonctionnalité qui génère déjà des flux de revenus entreprises premium pour les premiers adoptants.

La vitesse de migration dépend de la maturité de la virtualisation et du support des terminaux. Sur les marchés où la couverture 4G est mature, les opérateurs réaffectent les dépenses d'investissement des superpositions radio aux mises à niveau du cœur, accélérant la transition vers les stations de base 5G autonomes. Les opérateurs ruraux s'appuient encore sur des superpositions non autonomes pour étirer des budgets limités, mais les fabricants d'appareils expédient désormais principalement des smartphones compatibles autonomes, réduisant l'écart technologique. D'ici 2031, les sites autonomes représenteront la majorité des nouveaux déploiements, renforçant leur poids stratégique au sein du secteur plus large des stations de base 5G.

Par bande de fréquences : le sous-6 GHz domine, les ondes millimétriques trouvent des niches industrielles

Les bandes sous-6 GHz représentaient 73,49 % des installations de 2025, reflétant leur mélange optimal de rayon de couverture et de capacité. Cette domination assure la plus grande part du marché des stations de base 5G, tandis que les nœuds en ondes millimétriques progressent à un TCAC de 28,41 %, portés par les réseaux d'usines privées et les alternatives sans fil fixe à la fibre. Les opérateurs dans les régions à spectre rare se tournent vers les canaux 3,3-3,8 GHz car chaque site peut couvrir plusieurs kilomètres carrés, maximisant ainsi la part de marché des stations de base 5G liée aux macrocellules.

Les sites industriels et les lieux denses inversent l'équation. Une seule petite cellule en ondes millimétriques peut fournir un débit multi-gigabit sur des distances de 100 à 200 mètres, supportant des robots autonomes, des analyses vidéo ultra-HD et la réalité immersive. La baisse des prix des radios et l'intégration des antennes en boîtier élargissent encore l'attrait des ondes millimétriques, créant une niche à haute marge au sein du marché des stations de base 5G. Néanmoins, le sous-6 GHz restera le leader en volume jusqu'en 2031, assurant une croissance équilibrée entre les deux niveaux de fréquences.

Par puissance nominale : les unités haute puissance progressent avec les réseaux MIMO massif

Les plateformes radio évaluées à 10-40 W ont capté 47,63 % des expéditions de 2025, ancrant les secteurs suburbains et urbains à capacité moyenne sur le marché des stations de base 5G. Les unités supérieures à 40 W progressent cependant à un TCAC de 28,61 % car les réseaux MIMO massif nécessitent une puissance de sortie plus élevée pour prendre en charge la formation de faisceaux à 64 antennes et les clusters d'utilisateurs denses. La prime de prix sur les radios haute puissance augmente les revenus plus rapidement que le volume, élargissant la tranche haut de gamme du marché des stations de base 5G.

Les réglementations énergétiques poussent simultanément les fournisseurs vers des amplificateurs de puissance en nitrure de gallium qui délivrent plus de watts par centimètre carré sans dépasser les limites des sites. Les opérateurs dans les mégapoles privilégient désormais les radios de 80 W qui doublent l'efficacité spectrale tout en réduisant l'encombrement des armoires d'un tiers. Les unités inférieures à 10 W persistent dans les réseaux intérieurs d'entreprise et l'accès sans fil fixe rural, où la portée est secondaire par rapport au faible coût total. À mesure que les réseaux se densifient, les dépenses s'orienteront de plus en plus vers les équipements supérieurs à 40 W, mais la classe 10-40 W continuera de servir de colonne vertébrale au secteur des stations de base 5G.

Par technologie MIMO : le MIMO massif devient la norme urbaine

Les systèmes MIMO massif représentaient 68,19 % des déploiements de 2025 et devraient croître à un TCAC de 28,44 %, soulignant leur part croissante sur le marché des stations de base 5G. Les mesures sur le terrain montrent des gains de capacité cinq fois supérieurs dans les cellules desservant plus de 100 utilisateurs simultanés, rendant l'économie convaincante pour les opérateurs urbains. Le premier entrant China Mobile a à lui seul activé 1,8 million de sites MIMO massif, soulignant le potentiel d'échelle.

Les prix des composants baissent à mesure que les techniques d'intégration des antennes en boîtier arrivent à maturité, réduisant les coûts par élément de plus d'un tiers d'une année sur l'autre. Cette courbe de coûts accélère l'adoption au-delà des villes phares et vers les banlieues à fort trafic, élargissant l'empreinte MIMO massif sur le marché des stations de base 5G. Le MIMO conventionnel reste viable pour les corridors ruraux où la densité d'utilisateurs est faible et la couverture à grande zone est primordiale. Pourtant, l'avantage en termes de performances signifie que le MIMO massif est appelé à devenir la norme pour les nouveaux déploiements axés sur la capacité dans l'ensemble du secteur des stations de base 5G.

Par utilisateur final : les réseaux privés industriels dépassent les déploiements des opérateurs

Les opérateurs mobiles commerciaux ont généré 72,34 % de la demande de 2025, reflétant leur empreinte héritée, mais les réseaux privés industriels progressent à un TCAC de 29,11 %, le plus rapide de tous les segments. Les véhicules autonomes, les lignes de vision artificielle et la logistique sensible au temps exigent une latence inférieure à 10 ms et la souveraineté des données, incitant les usines, les ports et les mines à financer leur propre infrastructure. Cette montée en puissance ouvre une adjacence lucrative au sein du marché des stations de base 5G, les fabricants d'équipements livrant des radios robustes et antidéflagrantes ainsi que des plateformes périphériques clés en main.

L'accès sans fil fixe reste un levier de croissance secondaire, notamment dans l'Amérique du Nord rurale, où la 5G peut supplanter le câble et le DSL. Les agences gouvernementales, de défense et de villes intelligentes déplacent également leurs dépenses vers des cœurs autonomes pour garantir une disponibilité critique. À mesure que les cas d'usage entreprises se multiplient, les acheteurs industriels capteront une part plus importante du marché des stations de base 5G, même si les opérateurs publics continuent de représenter la majorité des sites installés. Il en résulte un mix de revenus plus diversifié qui renforce l'expansion à long terme du marché mondial des stations de base 5G.

Analyse géographique

En 2025, l'Asie-Pacifique a dominé avec 56,74 % des nœuds, principalement grâce au vaste réseau de 3,5 millions de sites de la Chine et à l'ambitieuse initiative de liaison de retour BharatNet Phase III de l'Inde d'une valeur de 8,2 milliards USD. Cette croissance significative a été portée par l'accent mis par la région sur l'expansion de la connectivité et l'amélioration des infrastructures pour répondre à la demande croissante d'internet haut débit. À la fin de 2025, 52 % des utilisateurs mobiles en Chine étaient engagés, marquant un changement décisif dans l'orientation des dépenses, passant de la simple couverture à une capacité améliorée. Cette transition met en évidence la maturité de la région dans le développement des réseaux, les opérateurs privilégiant la qualité et l'efficacité. Pendant ce temps, le Japon et la Corée du Sud ont pris les devants, innovant avec des cœurs autonomes et le découpage réseau, et créant des niveaux de service premium. Ces avancées ont positionné les deux pays comme pionniers dans les technologies de réseau de nouvelle génération, établissant des références pour les autres marchés.

Avec un TCAC robuste de 29,94 %, le Moyen-Orient émerge comme la région à la croissance la plus rapide, alimentée par des engagements substantiels de 15 milliards USD provenant de fonds souverains. Cette croissance reflète les investissements stratégiques de la région dans la transformation numérique et le développement des infrastructures. Visant une échéance de 2028, l'Arabie saoudite, soutenue par un fonds de 6,4 milliards USD, vise une couverture ambitieuse de 95 % de la population. Cette initiative souligne l'engagement du pays à combler le fossé numérique et à améliorer la connectivité pour sa population. Dans le but d'accélérer ses ambitions de villes intelligentes, les Émirats arabes unis ont, en 2025, réservé 300 MHz de nouveau spectre, propulsant les déploiements autonomes. Cette allocation devrait accélérer l'adoption de technologies avancées, soutenant la vision de la région pour des centres urbains durables et technologiquement avancés.

L'Amérique du Nord mène la charge, portée par les déploiements en bande C et les initiatives de programmes sans fil fixe rural. L'enchère de 100 MHz en bande moyenne de la Commission fédérale des communications a levé 21,8 milliards USD que les opérateurs doivent activer avant les délais de construction. L'Europe privilégie les modernisations Open-RAN et l'efficacité énergétique pour respecter la directive européenne sur l'efficacité énergétique, enregistrant 18 % d'économies d'énergie lors de l'essai de 5 800 sites de Vodafone. L'Amérique du Sud et l'Afrique restent à un stade précoce, bien que le Brésil et l'Afrique du Sud pilotent la 5G privée dans les secteurs minier et agricole.

Paysage concurrentiel

En 2025, cinq acteurs clés - Huawei, Ericsson, Nokia, ZTE et Samsung - ont dominé le marché mondial des stations de base 5G, représentant collectivement environ 75 % des expéditions. Alors que Huawei et ZTE dominaient la région Asie-Pacifique en respectant les réglementations sur le contenu national, Ericsson et Nokia ont établi leur leadership en Europe et en Amérique du Nord. Notamment, Samsung a taillé une part de 12 % dans le segment Open-RAN de l'Amérique du Nord, distançant ses concurrents en proposant ses offres à un prix inférieur de 20 %.

La concurrence s'intensifie avec des manœuvres stratégiques. L'acquisition de Vonage par Ericsson vise à intégrer les API réseau à ses offres radio, tandis que la collaboration de Nokia avec Microsoft Azure se concentre sur la co-localisation du calcul en périphérie. Le paysage est encore mis en évidence par une hausse de 38 % des dépôts de brevets pour les algorithmes MIMO massif en 2025, Qualcomm, Ericsson et Huawei sécurisant collectivement 62 % des subventions de la version 17.

Avec 47 produits ayant obtenu la certification Open-RAN en 2025, les coûts de changement ont diminué, ouvrant la voie à de nouveaux entrants comme Mavenir et JMA Wireless pour se tailler des niches dans les réseaux privés. La durabilité émerge comme un différenciateur clé : les modèles radio 2025 d'Ericsson affichent une réduction de 30 % de la consommation d'énergie par rapport à leurs homologues de 2023, aidant les opérateurs à s'aligner sur les objectifs carbone de l'Union européenne. Par conséquent, le paysage concurrentiel évolue, avec un glissement prononcé de la simple tarification des dépenses d'investissement vers une considération plus large du coût total de possession sur la durée de vie.

Leaders du secteur des stations de base 5G

Huawei Technologies Co. Ltd

ZTE Corporation

Nokia Corporation

Telefonaktiebolaget LM Ericsson

Qorvo Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Ericsson a remporté un contrat de 1,2 milliard USD pour fournir 150 000 stations de base 5G dans le cadre de l'expansion BharatNet Phase III de Bharti Airtel.

- Janvier 2026 : SK Telecom a lancé le découpage réseau commercial avec une latence de 5 ms et une disponibilité de 99,999 % pour les clients industriels.

- Décembre 2025 : Nokia a terminé l'installation de 2 800 sites Open-RAN pour Vodafone au Royaume-Uni et en Allemagne, réduisant la consommation d'énergie de 18 %.

- Novembre 2025 : Huawei a expédié 1,2 million de radios à base de GaN et a budgétisé 800 millions USD pour la R&D 6G.

Portée du rapport mondial sur le marché des stations de base 5G

Le rapport sur le marché des stations de base 5G est segmenté par type (petite cellule et macrocellule), architecture (autonome et non autonome), bande de fréquences (sous-6 GHz et 24-40 GHz), puissance nominale (inférieure à 10 W, 10-40 W, supérieure à 40 W), technologie MIMO (MIMO conventionnel et MIMO massif), utilisateur final (opérateurs mobiles commerciaux, accès sans fil fixe résidentiel/grand public, réseaux privés industriels, gouvernement et défense, villes intelligentes et sécurité publique, autres utilisateurs finaux) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Petite cellule |

| Macrocellule |

| Autonome |

| Non autonome |

| Sous-6 GHz |

| 24-40 GHz |

| Inférieure à 10 W |

| 10-40 W |

| Supérieure à 40 W |

| MIMO conventionnel |

| MIMO massif |

| Opérateurs mobiles commerciaux |

| Accès sans fil fixe résidentiel/grand public |

| Réseaux privés industriels |

| Gouvernement et défense |

| Villes intelligentes et sécurité publique |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par type | Petite cellule | ||

| Macrocellule | |||

| Par architecture | Autonome | ||

| Non autonome | |||

| Par bande de fréquences | Sous-6 GHz | ||

| 24-40 GHz | |||

| Par puissance nominale | Inférieure à 10 W | ||

| 10-40 W | |||

| Supérieure à 40 W | |||

| Par technologie MIMO | MIMO conventionnel | ||

| MIMO massif | |||

| Par utilisateur final | Opérateurs mobiles commerciaux | ||

| Accès sans fil fixe résidentiel/grand public | |||

| Réseaux privés industriels | |||

| Gouvernement et défense | |||

| Villes intelligentes et sécurité publique | |||

| Autres utilisateurs finaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché mondial des stations de base 5G ?

La taille du marché des stations de base 5G s'élève à 47,89 milliards USD en 2026 et devrait atteindre 163,97 milliards USD d'ici 2031.

Quelle architecture de déploiement connaît la croissance la plus rapide ?

Les stations de base 5G autonomes affichent la croissance la plus élevée, progressant à un TCAC de 28,37 % à mesure que les opérateurs achèvent les mises à niveau de leur cœur natif du cloud.

Pourquoi les petites cellules gagnent-elles du terrain par rapport aux macrocellules ?

Les entreprises privilégient les petites cellules pour la 5G privée car les coûts d'installation sont plus faibles et la latence déterministe est plus facile à garantir, entraînant un TCAC de 28,34 % pour ce segment.

Quelle région offre les meilleures perspectives de croissance ?

Le Moyen-Orient est en tête avec un TCAC de 29,94 % jusqu'en 2031, soutenu par des programmes d'infrastructure souverains de plusieurs milliards de dollars.

Qu'est-ce qui motive l'adoption industrielle des réseaux 5G privés ?

Les exigences de latence inférieure à 10 ms, de souveraineté des données et de résilience de l'automatisation poussent les fabricants, les ports et les mines à investir directement dans la 5G privée plutôt que de s'appuyer sur les opérateurs publics.

Dernière mise à jour de la page le: