Taille et part du marché de la 6G

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

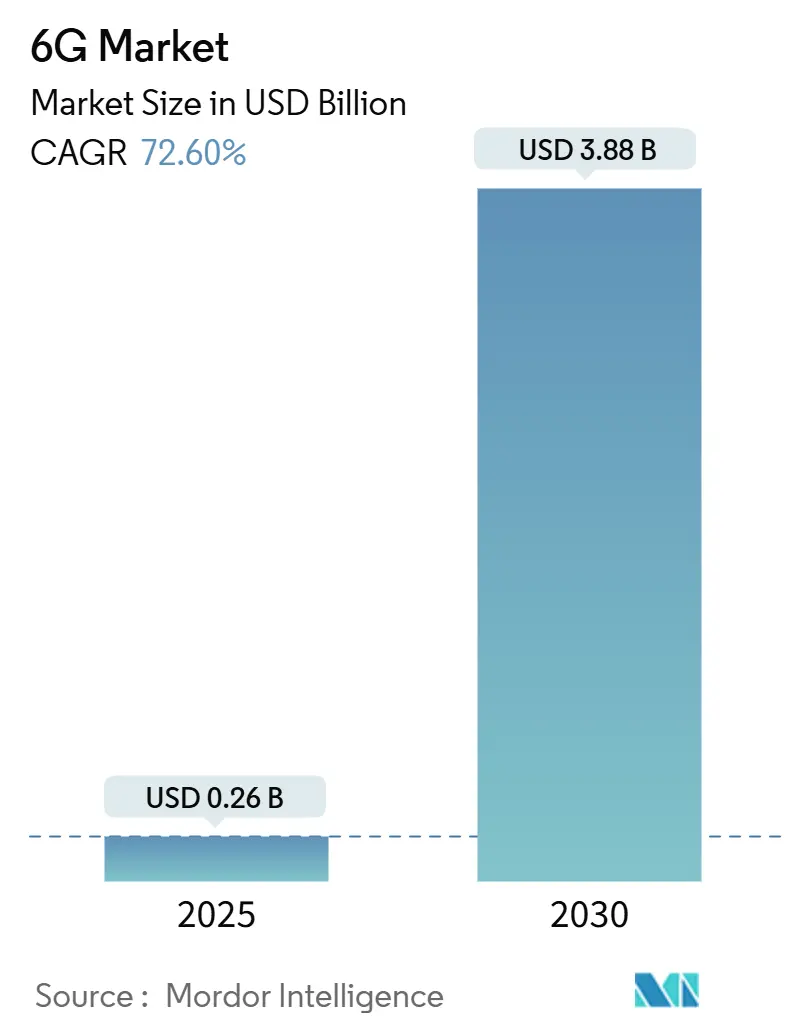

| Taille du Marché (2025) | 0.26 Milliards de dollars |

| Taille du Marché (2030) | 3.88 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 72.60% CAGR |

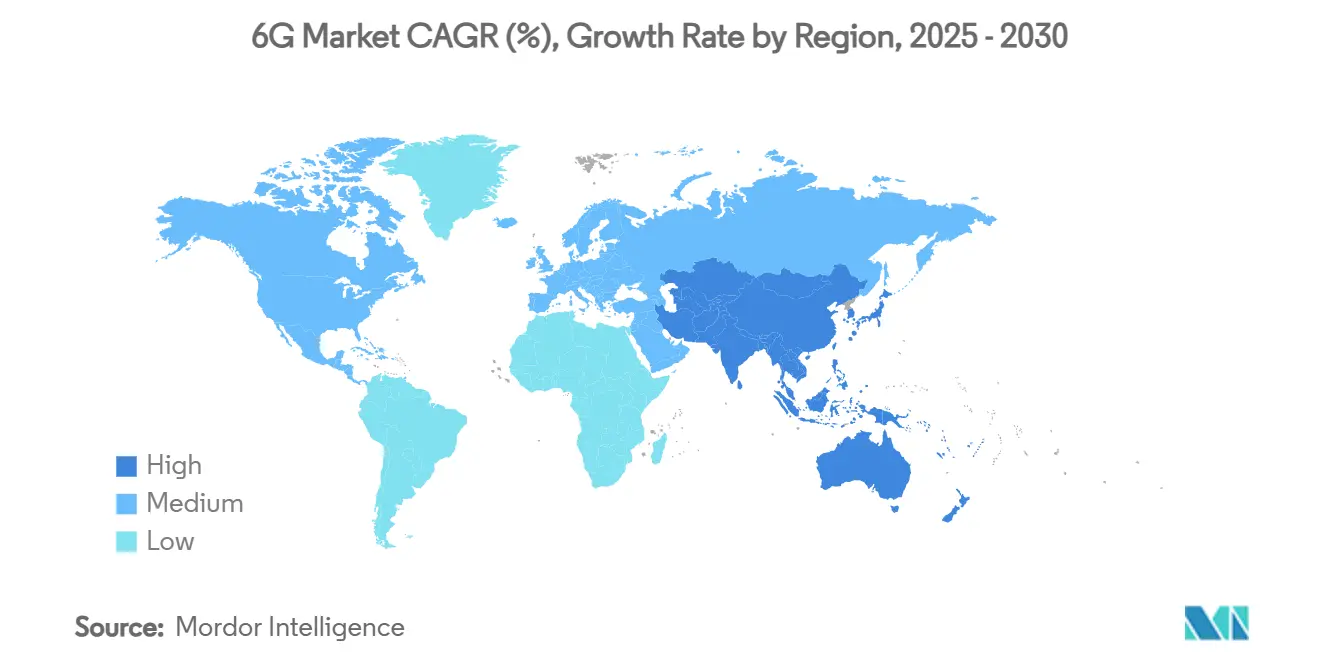

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

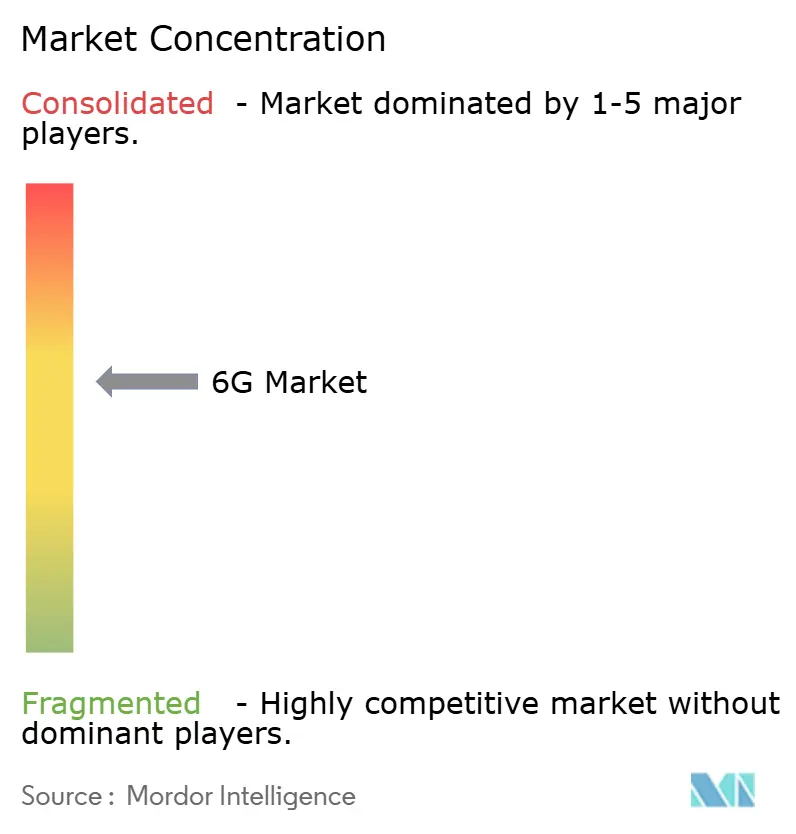

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la 6G par Mordor Intelligence

Le marché de la 6G est évalué à 0,26 milliard USD en 2025 et devrait atteindre 3,88 milliards USD d'ici 2030, reflétant un taux de croissance annuel composé (TCAC) de 72,6 %.[1]Personnel IEEE, « Communications térahertz pour la 6G », IEEE Xplore, ieeexplore.ieee.org Cette progression est portée par le spectre de la bande térahertz, l'intégration de l'intelligence artificielle (IA) dans l'ensemble de la pile réseau, et la commercialisation précoce des réseaux non terrestres qui étendent la couverture au-delà des sites cellulaires traditionnels. La demande se concentre sur trois exigences fondamentales : une latence inférieure à la milliseconde pour les applications en temps réel, une connectivité transparente pour une base massive d'appareils IoT distribués, et des programmes de recherche financés par les gouvernements qui accélèrent la maturité technique. La dynamique concurrentielle évolue à mesure que les réseaux définis par logiciel et l'optimisation native par IA commencent à éclipser les avantages matériels traditionnels, ouvrant la voie à de nouveaux entrants spécialisés dans la performance algorithmique. Les investissements intensifs en capital dans les liaisons de retour et l'incertitude liée à l'attribution des fréquences demeurent les principaux obstacles, mais les subventions gouvernementales et les politiques de partage du spectre réduisent la fenêtre de risque.

Points clés du rapport

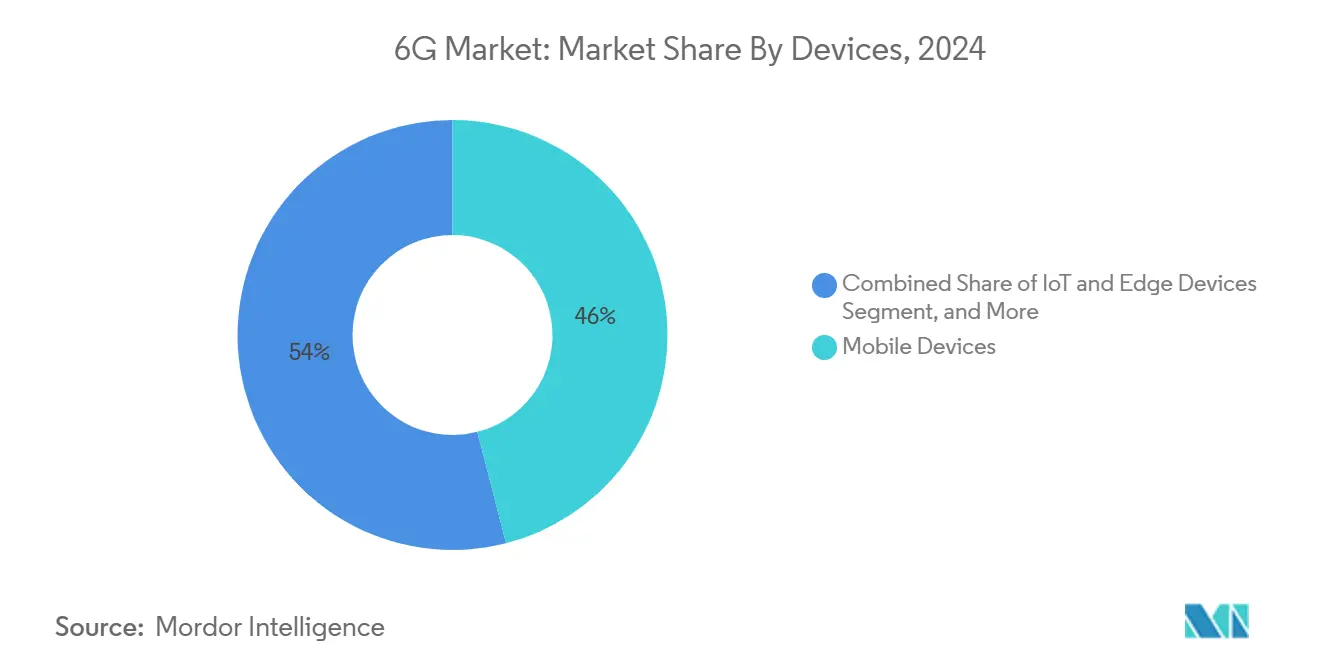

- Par type d'appareil, les appareils mobiles ont dominé avec 46 % de la part du marché de la 6G en 2024, tandis que les appareils IoT et périphériques de bordure progressent à un TCAC de 73,22 % jusqu'en 2030.

- Par composant, le matériel a capté 54 % de la taille du marché de la 6G en 2024 ; le segment logiciel devrait croître à un TCAC de 77,10 % entre 2025 et 2030.

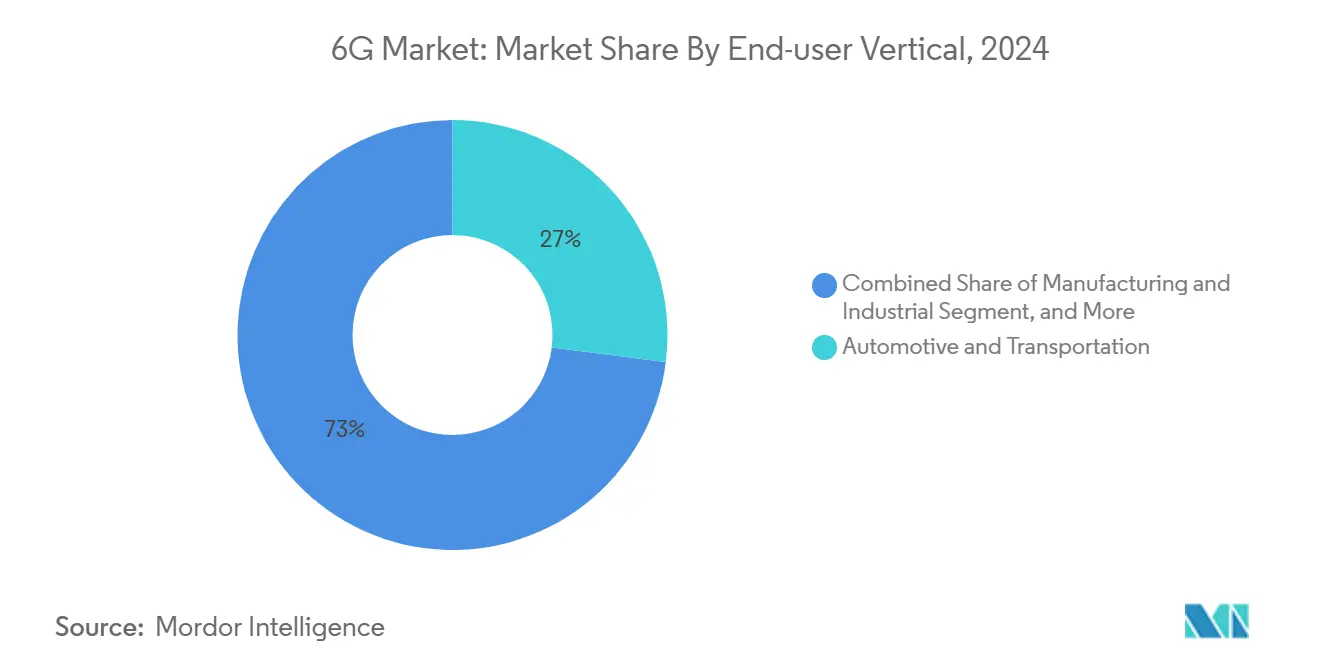

- Par secteur d'utilisation final, l'automobile et le transport ont détenu 27 % de la part du marché de la 6G en 2024, tandis que les applications de santé progressent à un TCAC de 72,45 %.

- Par bande de fréquences, les déploiements sous-térahertz (100–300 GHz) ont représenté 71 % de la taille du marché de la 6G en 2024 ; les bandes térahertz au-dessus de 300 GHz devraient croître à un TCAC de 76,15 %.

- Par géographie, l'Asie-Pacifique a représenté 36 % des revenus en 2024 et croît à un TCAC de 74,08 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la 6G

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Explosion de la demande de données et cas d'usage à latence ultra-faible | +18.5% | Mondial, porté par l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Prolifération des appareils périphériques et IoT dotés d'IA | +16.2% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Subventions publiques en R&D et politiques spectrales précoces | +12.8% | Marchés développés dans le monde entier | Long terme (≥ 4 ans) |

| Intégration avec les réseaux non terrestres / satellites | +11.3% | Mondial | Moyen terme (2 à 4 ans) |

| Déploiement de surfaces intelligentes reconfigurables programmables (RIS) | +8.7% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord | Long terme (≥ 4 ans) |

| Mandats de communications vertes pour les radios THz à récupération d'énergie | +6.9% | UE en tête, adoption mondiale en suivant | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Explosion de la demande de données et cas d'usage à latence ultra-faible

Les charges de travail de réalité étendue de classe térabit dépassent désormais 100 Gbps, obligeant les opérateurs à repenser les topologies de liaison de retour et de liaison frontale.[2]Chercheurs de l'Université d'Adélaïde, « Démonstration d'une liaison térahertz à 280 Gbps », Adelaide.edu.au, adelaide.edu.au Les essais en laboratoire de NTT Docomo en 2024 ont atteint 280 Gbps dans la bande térahertz, validant la maturité spectrale pour les jumeaux numériques industriels et la conférence holographique. Dans le secteur manufacturier, le réseau privé à faible latence de John Deere a amélioré les cycles de maintenance prédictive et la coordination robotique, établissant une référence pour la 6G dans les environnements Industrie 4.0. Les exigences du secteur de la santé sont tout aussi strictes ; des démonstrations de téléchirurgie sur la 5G avec un aller-retour de 99 millisecondes ont déjà défini la base de performance pour les liaisons médicales 6G. L'entraînement de modèles d'IA en périphérie amplifie la pression sur le débit, car les mises à jour de grands paramètres doivent se synchroniser entre des milliers de nœuds en temps réel, faisant de la latence déterministe un prérequis pour l'apprentissage distribué.

Prolifération des appareils périphériques et IoT dotés d'IA

La plateforme IA Aerial de NVIDIA intègre l'inférence d'apprentissage automatique en temps réel dans la couche radio, entraînant une transition à l'échelle du réseau vers l'intelligence distribuée.[3]NVIDIA Corporation, « Présentation de la plateforme IA Aerial », Nvidia.com, nvidia.com Les modèles de transformateurs légers génèrent désormais 5 à 12 jetons par seconde sur des clusters Raspberry Pi, soulignant la faisabilité de l'inférence locale sans dépendance au nuage. Alors que les points de terminaison IoT mondiaux approchent les 75 milliards d'ici 2030, les radios à récupération d'énergie utilisant les radiofréquences ambiantes sont essentielles pour un fonctionnement sans batterie, soutenant des modèles de connectivité continue. L'informatique en périphérie réduit le trafic longue distance mais accroît les besoins en fiabilité, car des millions d'appareils autonomes doivent parvenir à un consensus en microsecondes pour collaborer en toute sécurité dans des environnements réels.

Subventions publiques en R&D et politiques spectrales précoces

Le financement public réduit le risque commercial et accélère la convergence des normes. Le Fonds américain d'innovation pour la chaîne d'approvisionnement en réseaux sans fil publics a attribué 420 millions USD pour faire avancer la gestion ouverte du réseau d'accès radio et la gestion du spectre basée sur l'IA.[4]Équipe NTIA, « Attributions du Fonds d'innovation pour la chaîne d'approvisionnement en réseaux sans fil publics », Département du Commerce des États-Unis, ntia.gov L'Union européenne a répondu à cette ambition avec 500 millions EUR (565 millions USD) pour la recherche sur la 6G via l'Entreprise commune Réseaux intelligents et services. À l'échelle mondiale, les régulateurs s'alignent sur le cadre IMT-2030 de l'UIT, qui réserve des blocs contigus dans les gammes sub-THz et THz pour une licence harmonisée. Les agences de défense ajoutent de l'élan : le Laboratoire de recherche de l'Armée de l'air américaine développe des prototypes de fusion de capteurs distribués qui dépendent de la bande passante et des couches de sécurité de niveau 6G.

Intégration avec les réseaux non terrestres / satellites

La 6G augmentée par satellite promet une couverture mondiale continue. Le satellite de test lancé par la Chine en février 2024 a validé des charges utiles multibandes reliant les radios en orbite basse terrestre et terrestres. La prochaine mission CubeSat 6GStarLab évaluera les transferts optique-vers-RF cruciaux pour la liaison de retour en orbite. Les liaisons directes vers les appareils contournent la construction de tours dans les régions éloignées, permettant des flottes d'agriculture intelligente et l'IoT maritime. Le partenariat de John Deere avec SpaceX illustre comment l'agriculture de précision bénéficie d'une connectivité orbitale permanente. Les constellations multicouches mélangeant des satellites en orbite basse terrestre et en orbite géostationnaire répartissent les risques et améliorent la résilience lors des pannes terrestres.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement multimilliardaires pour l'infrastructure THz et la liaison de retour | -15.3% | Mondial, aigu dans les marchés en développement | Court terme (≤ 2 ans) |

| Incertitude sur l'attribution du spectre dans les bandes sub-THz et THz | -12.7% | Défi réglementaire mondial | Moyen terme (2 à 4 ans) |

| Résistance de la santé publique à l'exposition continue aux THz | -8.4% | UE et Amérique du Nord | Long terme (≥ 4 ans) |

| Goulots d'étranglement dans la chaîne d'approvisionnement en semi-conducteurs composés (InP, GaN) | -11.9% | Mondial, concentré en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement multimilliardaires pour l'infrastructure THz et la liaison de retour

L'intensité capitalistique est le principal frein. Les opérateurs réduisent leurs dépenses après de lourds déploiements de la 5G, privilégiant les superpositions logicielles avant d'autoriser des grilles denses de petites cellules THz. Les limites de propagation des térahertz exigent davantage de stations de base par kilomètre carré que la 5G, augmentant les coûts d'acquisition de sites et d'alimentation électrique. L'ouverture du réseau d'accès radio réduit la dépendance aux fournisseurs mais accroît la complexité d'intégration, retardant le retour sur investissement. Les cœurs natifs du nuage répartissent les coûts dans le temps en passant des dépenses d'investissement aux modèles basés sur la consommation, mais l'avantage financier ne se matérialise qu'une fois l'adoption à grande échelle.

Incertitude sur l'attribution du spectre dans les bandes sub-THz et THz

Les bandes sub-THz et THz sont encore en cours d'examen régional, créant un risque de planification pour les fabricants d'équipements et les opérateurs. La Stratégie nationale du spectre des États-Unis promeut le partage dynamique, mais les limites finales de densité de flux de puissance restent non résolues. Les différences entre les régions de l'UIT compliquent la certification des appareils, augmentant les coûts de production et prolongeant le délai de mise sur le marché. Sans cadres de licence prévisibles, les fournisseurs hésitent à s'engager sur des feuilles de route en silicium pour la classe 300 GHz, ce qui ralentit à son tour les économies d'échelle pour les appareils des utilisateurs finaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par appareils : l'IoT en périphérie stimule la croissance

Le segment mobile a représenté 46 % de la part du marché de la 6G en 2024 grâce à la domination des smartphones, mais les appareils IoT et périphériques de bordure progressent au TCAC sectoriel le plus élevé de 73,22 %, soulignant un glissement vers des schémas de trafic centrés sur les machines. La hausse des expéditions d'unités d'accès sans fil fixe permet aux ménages ruraux d'atteindre des vitesses similaires à la fibre, créant un flux de revenus intermédiaire pour les opérateurs avant l'adoption de masse des appareils portables.

Les appareils périphériques intègrent des puces IA locales qui élagent les données à la source, améliorant l'efficacité spectrale sans sacrifier la précision des informations. Les prototypes X-MIMO dans la bande 7 GHz de Samsung démontrent comment les innovations en matière d'antennes pour terminaux compenseront les pertes de trajet à haute fréquence dans les canyons urbains. Parallèlement, les capteurs industriels robustifiés et les modules de communication pour véhicules ajoutent des fonctionnalités de résilience telles que des récupérateurs d'énergie intégrés, élargissant la diversité des cas d'usage.

La prolifération des drones autonomes, des robots agricoles et des casques de réalité augmentée augmente la densité des nœuds de plusieurs ordres de grandeur, entraînant des besoins supplémentaires en infrastructure. La demande des entreprises pour des réseaux 6G privés, souvent ancrés par des passerelles IoT, positionne la diversité des appareils à la fois comme un défi technique et un multiplicateur de revenus pour les fournisseurs de services. À mesure que les charges de travail d'IA migrent vers la périphérie, les mises à jour de micrologiciels et les correctifs de sécurité représenteront une part croissante du trafic, renforçant la primauté des plateformes de gestion des appareils sans intervention humaine.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par composant : l'accélération logicielle domine

Le matériel représentait encore 54 % de la taille du marché de la 6G en 2024, couvrant les fronts d'extrémité radio, les antennes à réseau phasé et les jeux de puces à semi-conducteurs composés. Cependant, la pile logicielle progresse à un TCAC de 77,10 % à mesure que les opérateurs déploient des cœurs natifs du nuage et une orchestration pilotée par l'IA permettant l'activation de fonctionnalités par voie hertzienne sans remplacement de matériel.

L'ouverture du réseau d'accès radio sépare les fonctions de bande de base et radio, permettant aux éditeurs de logiciels d'itérer sur la planification, la formation de faisceaux et le découpage du réseau. La suite IA Aerial de NVIDIA illustre comment des agents d'apprentissage par renforcement en temps réel optimisent le débit cellulaire en millisecondes en ajustant les schémas de modulation à la volée. Les segments de services — couvrant la planification, l'intégration et la gestion du cycle de vie — bénéficient de revenus récurrents à mesure que les opérateurs adoptent une tarification par abonnement pour les fonctions réseau.

Les avancées en semi-conducteurs composés restent essentielles pour l'efficacité énergétique des amplificateurs de puissance térahertz. Pourtant, la valeur se déplace vers le contrôle algorithmique qui extrait davantage de capacité de chaque hertz. Par conséquent, la différenciation des fournisseurs repose sur la vélocité des mises à jour, et non sur les délais de production en silicium, reconfigurant les alliances de l'écosystème entre les fabricants d'équipements traditionnels, les hyperscalers et les start-ups logicielles.

Par secteur d'utilisation final : la santé émerge comme leader de croissance

L'automobile et le transport ont détenu 27 % de la part du marché de la 6G en 2024 grâce à la maturation des piles véhicule-à-tout et aux vents réglementaires favorables aux systèmes avancés d'aide à la conduite. Les liaisons ultra-fiables à faible latence permettent des manœuvres coopératives, l'évitement des collisions aux intersections et la télé-opération pour les flottes logistiques.

En revanche, les applications de santé devraient croître à un TCAC de 72,45 % jusqu'en 2030, à mesure que les hôpitaux passent des chirurgies à distance en phase de preuve de concept sur la 5G à la téléprésence holographique complète. L'imagerie haute résolution et le retour haptique exigent une latence déterministe inférieure à 1 ms, en faisant des vitrines emblématiques du marché de la 6G. Les usines intelligentes suivent de près, exploitant les jumeaux numériques pour le contrôle qualité prédictif, tandis que l'agriculture tire parti de la couverture orbitale pour automatiser les champs au-delà de la portée terrestre.

Les agences de sécurité publique adoptent le découpage du réseau pour prioriser le trafic des premiers intervenants lors des crises, étendant la couverture avancée aux emplacements souterrains ou en hauteur qui dépassent les capacités des systèmes hérités. Les studios de médias et de divertissement expérimentent la capture volumétrique, diffusant des avatars photoréalistes aux consommateurs en temps réel. Chaque secteur amplifie l'argumentaire commercial en faveur d'architectures multi-locataires qui monétisent la même infrastructure physique à travers des accords de niveau de service divergents.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par bande de fréquences : potentiel futur du térahertz

Les bandes sous-térahertz entre 100 GHz et 300 GHz ont sécurisé 71 % des déploiements en 2024, car elles offrent un équilibre entre bande passante et propagation gérable. Les équipements précoces tirent parti de l'expertise en conception de la bande E héritée, accélérant le délai de mise sur le marché tout en répondant aux objectifs d'expérience utilisateur en gigabits.

Les bandes térahertz au-dessus de 300 GHz promettent des gains de capacité multipliés par 10 et des cas d'usage de détection natifs, du positionnement intérieur à l'analyse des matériaux, et devraient croître à un TCAC de 76,15 %. Samsung Research met en avant la « bande médiane supérieure » de 7 à 24 GHz comme spectre de transition offrant à la fois une couverture étendue et une bande passante ample, idéale pour la commercialisation de première vague.

Les régulateurs harmonisent les attributions dans le cadre du plan directeur IMT-2030 de l'UIT, favorisant l'itinérance mondiale et réduisant les coûts des appareils grâce à des conceptions de fronts d'extrémité unifiées. Néanmoins, l'atténuation atmosphérique et les contraintes de visibilité directe signifient que le déploiement térahertz se concentrera dans des points chauds denses, complété par une couverture de couche macro sub-THz. Les fournisseurs conçoivent donc des radios hybrides capables de basculer de manière transparente entre les bandes, assurant la continuité du service à mesure que les utilisateurs traversent des environnements de propagation variés.

Analyse géographique

L'Asie-Pacifique a dominé avec 36 % du marché de la 6G en 2024 et progresse le plus rapidement à un TCAC de 74,08 % jusqu'en 2030. La Chine a lancé le premier satellite de test 6G en 2024, tandis que la feuille de route public-privé de la Corée du Sud vise une 6G commerciale en 2028. Le Consortium japonais de promotion du Beyond 5G a déjà démontré des transmissions térahertz au-dessus de 100 Gbps, soulignant l'écosystème intégré de fabrication de dispositifs et d'essais sur le terrain de la région. Les clusters urbains denses réduisent le coût d'infrastructure par habitant et créent des bassins de revenus d'adopteurs précoces qui accélèrent davantage les cycles d'investissement.

L'Amérique du Nord bénéficie de subventions fédérales substantielles et d'un leadership dans le domaine natif du nuage. Le fonds fédéral d'innovation de 420 millions USD catalyse les déploiements de réseaux d'accès radio à source ouverte, donnant aux fournisseurs nationaux une place à la table des normes. Le leadership de la Silicon Valley en matière d'IA positionne les entreprises américaines pour définir les cadres d'intelligence réseau, bien que la dépendance aux puces importées de phosphure de gallium et d'indium reste un point faible de la chaîne d'approvisionnement. L'alignement transfrontalier du spectre avec le Canada et le Mexique réduit les lacunes d'itinérance et élargit la base d'abonnés adressable.

L'Europe concentre son énergie politique sur la durabilité et la réglementation harmonisée. L'Entreprise commune Réseaux intelligents et services déploie 500 millions EUR pour favoriser les radios vertes et les appareils à récupération d'énergie. L'Allemagne et le Royaume-Uni pilotent des bancs d'essai pour les réseaux satellite-terrestres, tandis que la France et l'Italie exploitent leur expertise aérospatiale pour affiner les liaisons optiques inter-satellites. Des règles nationales fragmentées ralentissent les déploiements paneuropéens, mais des agendas de recherche communs et des directives d'itinérance atténuent la divergence. Le Moyen-Orient et l'Afrique, bien que plus modestes aujourd'hui, s'appuient sur la liaison de retour par satellite en orbite basse terrestre pour franchir les lacunes en fibre, positionnant ces régions pour un rattrapage rapide une fois que les prix des terminaux tomberont en dessous des seuils du marché de masse.

Paysage concurrentiel

Le marché de la 6G est modérément fragmenté, partagé entre les fabricants d'équipements en place et les nouveaux entrants natifs de l'IA. Ericsson, Nokia et Samsung capitalisent sur les bases installées de la 5G, monétisant les voies de mise à niveau qui réutilisent les sites et liaisons de retour existants. Leurs portefeuilles de brevets et leur échelle d'intégration de systèmes sous-tendent des accords d'approvisionnement pluriannuels avec les opérateurs mondiaux.

Des perturbateurs tels que NVIDIA, renforcés par des partenariats avec T-Mobile et Cisco, injectent des accélérateurs d'IA directement dans les cartes de bande de base, transformant la planification des paquets en un défi d'apprentissage automatique. Ces alliances brouillent la frontière entre les télécommunications et le nuage, les hyperscalers hébergeant des cœurs de qualité opérateur pour offrir le réseau en tant que service. Les dépôts de brevets pour les codecs de réalité étendue et les surfaces reconfigurables intelligentes augmentent fortement, signalant un futur champ de bataille autour de la diffusion de contenu immersif.

Les start-ups occupent des niches dans les surfaces intelligentes reconfigurables, les nœuds de capteurs à récupération d'énergie et les passerelles périphériques satellites. Leur agilité attire les acteurs en place qui cherchent une innovation complémentaire sans reconstruire leurs pipelines de R&D. Les fournisseurs de semi-conducteurs tels que Qualcomm, Broadcom et MediaTek s'affrontent pour échantillonner des jeux de puces prototypes sur des substrats de nitrure de gallium, en mettant l'accent sur l'efficacité énergétique pour les appareils sensibles à la batterie. Les fournisseurs d'équipements de test Keysight Technologies et Rohde & Schwarz valident les liaisons térahertz, raccourcissant les cycles de certification et abaissant les barrières à l'entrée pour les nouveaux venus.

Leaders du secteur de la 6G

AT&T

Broadcom

Cisco

Ericsson

Google

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Ericsson et Google Cloud ont lancé une plateforme 5G Core en tant que service de qualité opérateur avec optimisation par IA.

- Mars 2025 : NVIDIA s'est associé à T-Mobile, MITRE et Cisco pour construire des réseaux sans fil natifs de l'IA pour la 6G.

- Mars 2025 : Samsung Electronics et KT Corporation ont signé un protocole d'accord pour co-développer la technologie X-MIMO dans la bande 7 GHz.

- Mars 2025 : Ericsson et SoftBank ont formé une alliance pour intégrer l'IA dans les futures couches réseau.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché mondial de la 6G comme les revenus générés par la vente de matériel, de logiciels et de services associés permettant la connectivité sans fil de sixième génération aux fréquences sub-THz et THz pour les appareils mobiles, les appareils IoT et de périphérie, les CPE sans fil fixe et les infrastructures réseau. L'année de référence est 2025, avant les premiers déploiements commerciaux, et l'horizon de prévision s'étend jusqu'en 2030.

Exclusion du périmètre : Les subventions de recherche expérimentale et les prototypes purement académiques qui n'entrent jamais dans les chaînes d'approvisionnement commerciales ont été exclus.

Aperçu de la segmentation

- Par appareils

- Appareils mobiles

- Appareils IoT et périphériques de bordure

- Équipements de prémisse client pour accès sans fil fixe

- Équipements d'infrastructure réseau

- Autres appareils

- Par composant

- Matériel

- Logiciel

- Services

- Par secteur d'utilisation final

- Automobile et transport

- Fabrication et industrie

- Santé et sciences de la vie

- Agriculture et agriculture intelligente

- Gouvernement et sécurité publique

- Médias et divertissement

- Autres secteurs

- Par bande de fréquences

- Sous-térahertz (sub-THz) (100-300 GHz)

- Térahertz (au-dessus de 300 GHz)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des architectes de chipsets, des fournisseurs de liaisons satellitaires et des responsables de la stratégie auprès d'opérateurs de niveau 1 en Amérique du Nord, en Asie-Pacifique et en Europe. Des enquêtes structurées auprès de régulateurs de marchés émergents et d'équipes de connectivité d'OEM automobiles ont permis de valider les courbes d'adoption supposées, les objectifs de latence et les prix de vente moyens probables.

Recherche documentaire

Nous avons commencé par des ensembles de données publics provenant d'organismes tels que l'UIT, l'ETSI, les versions 3GPP et les régulateurs nationaux, qui quantifient les attributions de spectre et les licences pilotes. Les analyses de brevets de Questel et les données de comptage des expéditions import-export de Volza nous ont aidés à évaluer les volumes matériels précoces. Les équipes d'analystes ont enrichi leurs analyses à partir de livres blancs publiés par les principales associations de télécommunications, de dépôts auprès de la FCC et de la Commission européenne, ainsi que de présentations trimestrielles de fournisseurs d'équipements réseau. Les rapports 10-K des entreprises, les journées investisseurs et les archives médiatiques réputées accessibles via Dow Jones Factiva ont fourni des références de coûts et des calendriers de R&D. Les sources citées ici sont illustratives et non exhaustives ; de nombreuses autres ont alimenté la collecte de données, les vérifications croisées et les clarifications.

Dimensionnement du marché et prévisions

Une construction descendante mixte qui reconstitue la demande adressable à partir du nombre d'abonnements mobiles, du taux de pénétration des appareils connectés et des dépenses liées aux enchères de spectre ancre la base 2025. Les résultats sont corroborés par des vérifications ascendantes sélectives sur le nombre de sites pilotes, les volumes unitaires × ASP échantillonnés et les consolidations de capacité edge-cloud. Les variables clés comprennent la baisse des coûts des stations de base sub-THz, les dépenses publiques en R&D, les calendriers de lancement des réseaux non terrestres, la tarification du spectre et les cycles de remplacement des appareils attendus. Une régression multivariée avec des superpositions ARIMA projette les valeurs 2026-2030 ; des panels d'experts examinent le poids de chaque facteur. Lorsque les consolidations fournisseurs présentent des lacunes, l'interpolation utilise des moyennes régionales ajustées en fonction de la parité de pouvoir d'achat avant la réconciliation finale.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles d'anomalies par rapport à des indicateurs indépendants tels que les dépôts de brevets, les tape-outs de chipsets et les réservations de charges utiles satellitaires. Les réviseurs seniors approuvent après analyse des écarts. La base de données est actualisée annuellement, et des mises à jour en cours de cycle suivent les événements importants tels que les enchères de spectre ; avant la publication, un analyste effectue une vérification de cohérence actualisée afin que les clients reçoivent la vue la plus récente.

Pourquoi la référence 6G de Mordor mérite la confiance des parties prenantes

Les estimations publiées diffèrent souvent parce que chaque entreprise définit des limites de périmètre, des hypothèses d'adoption et des conversions de devises qui lui sont propres.

Les principaux facteurs d'écart comprennent la prise en compte ou non des prototypes pré-commerciaux, le caractère linéaire ou progressif de l'érosion de l'ASP des appareils, et le degré d'intégration des revenus non terrestres. Mordor ne comptabilise que les unités commercialisables, applique une compression modérée de l'ASP éclairée par les orientations capex des opérateurs, et actualise le modèle chaque année ; d'autres peuvent projeter à partir des dépenses de R&D, figer un taux de change statique ou omettre les entretiens de validation.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 0,26 Md USD | Mordor Intelligence | - |

| 7,99 Md USD | Global Consultancy A | Inclut les subventions gouvernementales de R&D et les prototypes de laboratoire intermédiaires |

| 8,30 Md USD | Trade Journal B | Utilise des ASP d'appareils non vérifiés et omet le réalignement des devises |

| 9,48 Md USD | Industry Association C | Comptabilise les services de lancement satellitaire et projette en avant jusqu'en 2025 sans décote de déploiement |

En résumé, notre périmètre rigoureux, nos variables transparentes et notre cadence d'actualisation annuelle offrent aux décideurs une référence équilibrée qui peut être retracée jusqu'à des signaux vérifiables et reproduite selon des étapes claires et reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de la 6G en 2030 ?

Le marché de la 6G devrait atteindre 3,88 milliards USD d'ici 2030, avec un TCAC de 72,6 % à partir de 2025.

Quelle région est en tête de l'adoption actuelle de la 6G ?

L'Asie-Pacifique détient 36 % des revenus mondiaux en 2024 et progresse le plus rapidement à un TCAC de 74,08 % jusqu'en 2030.

Pourquoi le logiciel croît-il plus vite que le matériel dans l'écosystème de la 6G ?

L'orchestration native de l'IA et les cœurs natifs du nuage permettent aux opérateurs d'ajouter de nouvelles fonctionnalités via des mises à jour logicielles, entraînant un TCAC de 77,10 % pour le segment logiciel contre une croissance plus lente pour le matériel.

Comment les réseaux satellites influenceront-ils le déploiement de la 6G ?

Les réseaux non terrestres étendent la couverture aux zones éloignées, permettent la connectivité directe vers les appareils et assurent la redondance lors des pannes terrestres, ajoutant +11,3 % au TCAC prévu.

Quel secteur d'utilisation final devrait croître le plus rapidement ?

Les applications de santé mènent la croissance à un TCAC de 72,45 % en raison de cas d'usage sensibles à la latence tels que la chirurgie robotique à distance et l'imagerie médicale haute résolution.

Quels sont les principaux obstacles à un déploiement généralisé de la 6G ?

Les coûts élevés de l'infrastructure térahertz et les politiques spectrales non résolues dans les gammes sub-THz et THz restent les principaux obstacles, imposant des impacts négatifs de 15,3 % et 12,7 % sur le TCAC prévu, respectivement.

Dernière mise à jour de la page le: