Taille et part du marché des technologies 5G

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

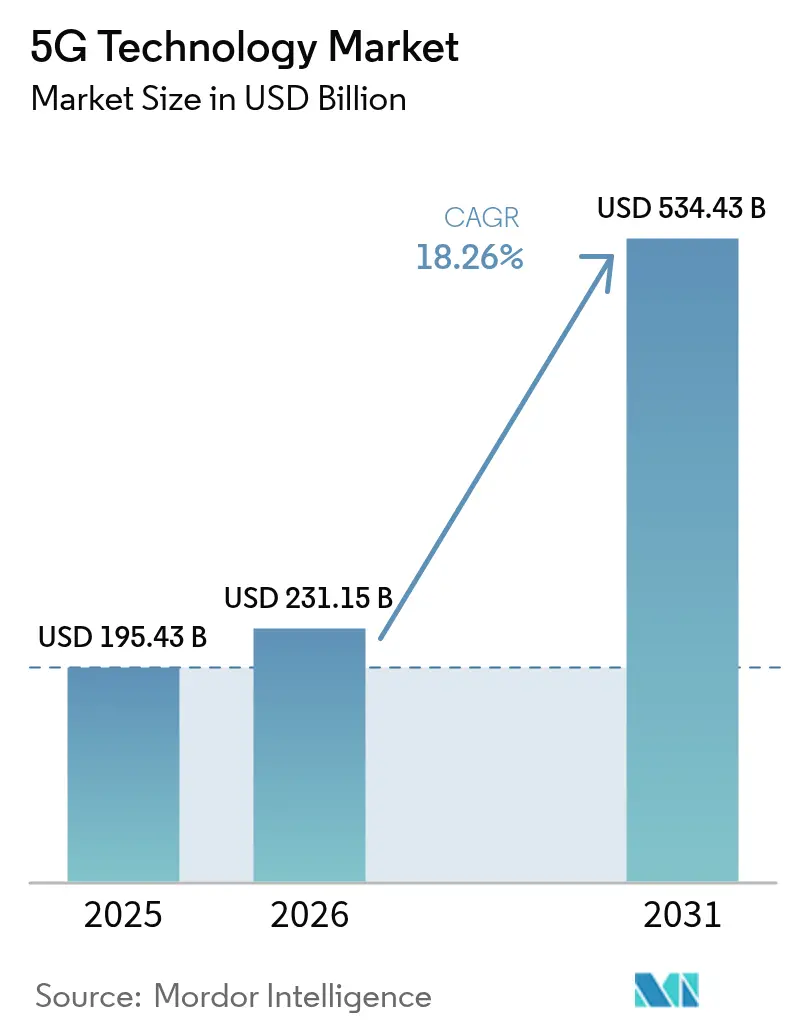

| Taille du Marché (2026) | 231.15 Milliards de dollars |

| Taille du Marché (2031) | 534.43 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.26% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des technologies 5G par Mordor Intelligence

La taille du marché des technologies 5G devrait passer de 195,43 milliards USD en 2025 à 231,15 milliards USD en 2026, et devrait atteindre 534,43 milliards USD d'ici 2031, à un TCAC de 18,26 % sur la période 2026-2031. La demande accrue des entreprises pour des liaisons à ultra-faible latence et haute fiabilité, des communications massives de type machine, et des déploiements de cœurs de réseau natifs dans le nuage accélère l'adoption généralisée des réseaux commerciaux. Les dépenses en matériel restent substantielles, mais les services gérés, les modèles de réseau en tant que service, et les fonctions définies par logiciel font progressivement évoluer les revenus vers des flux opérationnels récurrents. L'Asie-Pacifique maintient son leadership mondial grâce à des programmes gouvernementaux coordonnés et à des investissements massifs des opérateurs, tandis que l'Amérique du Nord et l'Europe accordent la priorité au partage de spectre et aux architectures économes en énergie. Au fur et à mesure que le réaménagement du spectre, les interfaces ouvertes et le calcul en périphérie arrivent à maturité, le marché des technologies 5G est bien positionné pour capter de nouveaux bassins de valeur dans les secteurs de l'automobile, de l'automatisation industrielle et des médias immersifs.

Principaux enseignements du rapport

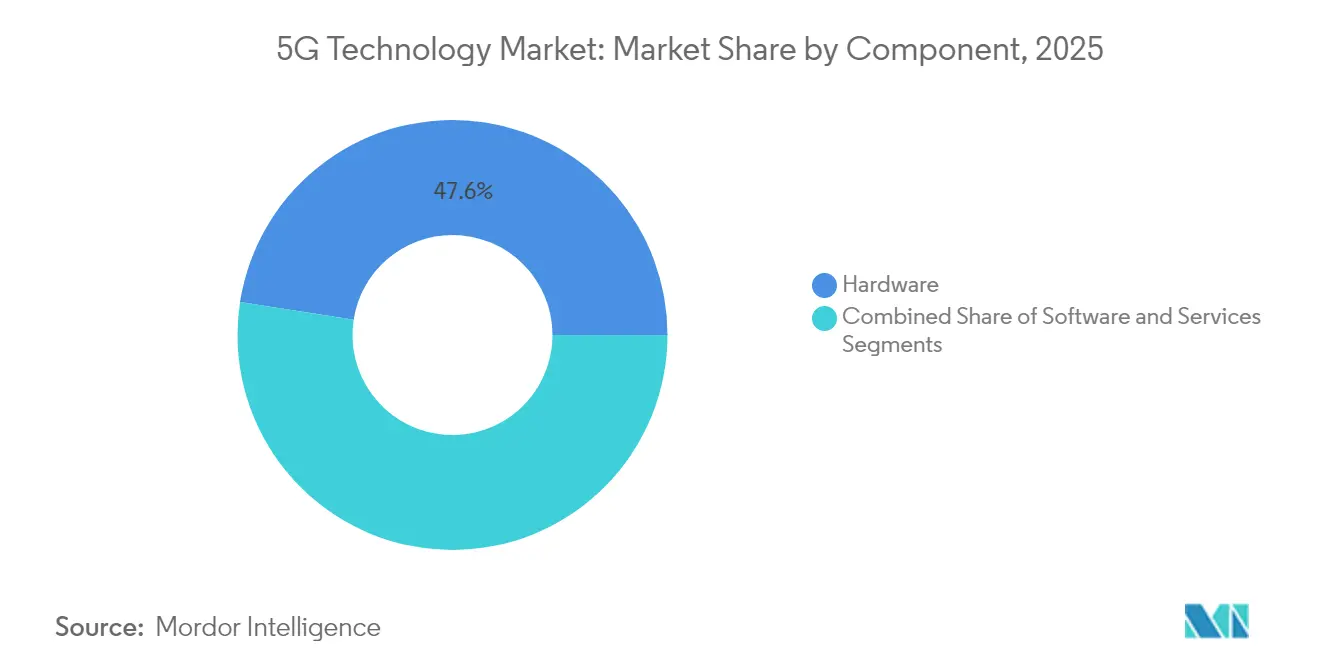

- Par composant, le matériel représentait 47,55 % de la part du marché des technologies 5G en 2025, tandis que les services devraient enregistrer le TCAC le plus rapide, soit 19,55 %, jusqu'en 2031.

- Par bande de spectre, le Sub-6 GHz représentait 60,70 % de la taille du marché des technologies 5G en 2025. Les déploiements hybrides Sub-6 GHz + mmWave progressent à un TCAC de 20,95 % jusqu'en 2031.

- Par application, le haut débit mobile amélioré (eMBB) était en tête avec une part de revenus de 38,95 % en 2025, tandis que les communications ultra-fiables à faible latence (URLLC) croissent à un TCAC de 21,60 %.

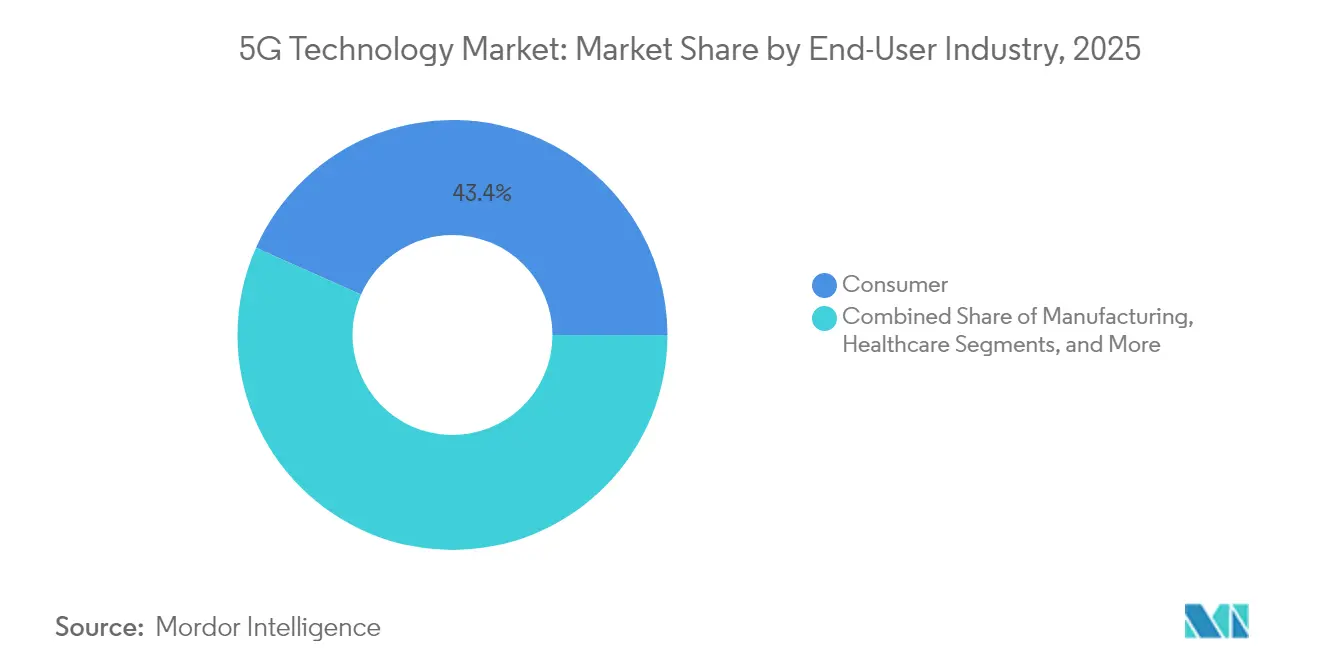

- Par utilisateur final, les cas d'usage consommateur détenaient une part de 43,35 % en 2025, tandis que le segment automobile affiche un TCAC de 18,65 % jusqu'en 2031.

- Par architecture, les réseaux non-autonomes conservaient une part de 62,50 % en 2025 ; les déploiements autonomes progressent à un TCAC de 20,45 %.

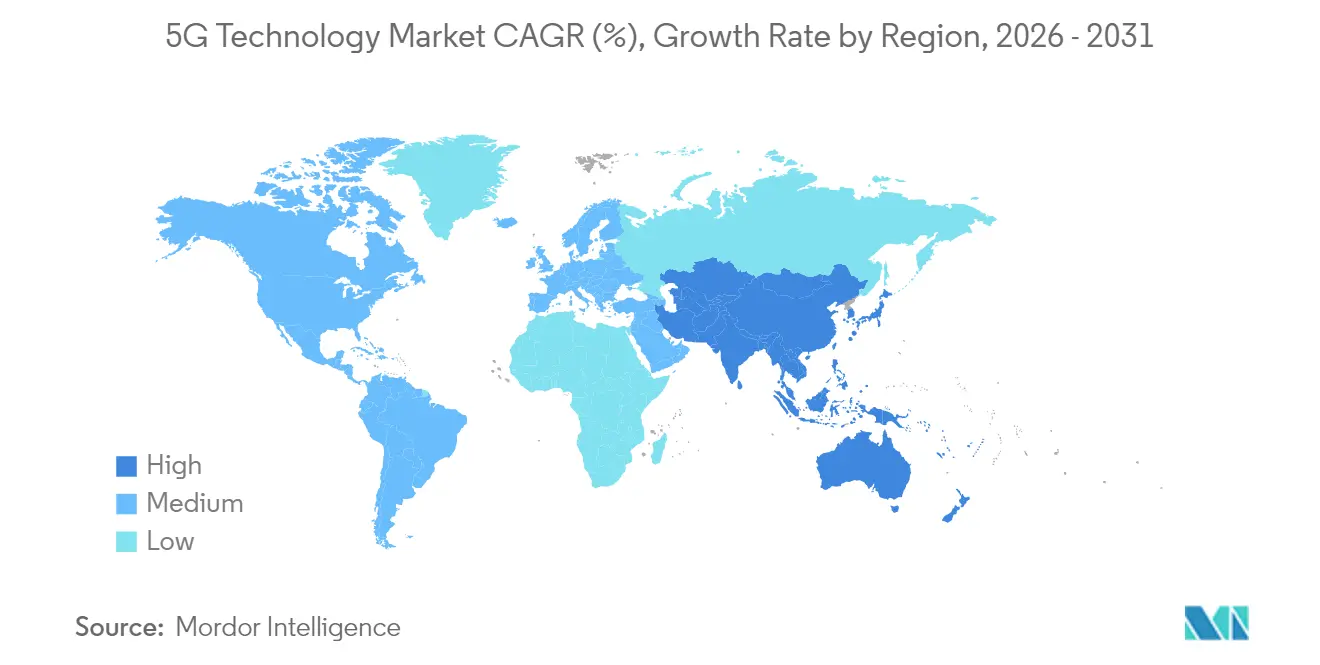

- Par géographie, l'Asie-Pacifique représentait 41,05 % de la part du marché des technologies 5G en 2025 et devrait se développer à un TCAC de 22,05 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des technologies 5G

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Augmentation soutenue des appareils connectés | +4.2% | Mondial, avec l'APAC en tête pour l'adoption de l'IoT | Moyen terme (2 à 4 ans) |

| Réductions des coûts au niveau des composants (frontal RF, amplificateurs de puissance SiGe) | +3.8% | Mondial, accéléré dans les marchés émergents | Court terme (≤ 2 ans) |

| Latence et bande passante supérieures par rapport à la 4G | +3.5% | Mondial, régions à orientation entreprise | Moyen terme (2 à 4 ans) |

| Essor des cœurs de réseau virtualisés et natifs dans le nuage | +2.9% | Amérique du Nord et Europe en premier, APAC en suiveur | Long terme (≥ 4 ans) |

| Économies sur les dépenses d'investissement Open-RAN dans les marchés émergents | +2.1% | APAC, Amérique latine, Afrique | Moyen terme (2 à 4 ans) |

| Cadres de partage de spectre ouvrant la couverture rurale | +1.8% | Amérique du Nord, leadership réglementaire en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation soutenue des appareils connectés

Les connexions IoT cellulaires devraient dépasser 5,9 milliards d'ici 2030, intensifiant les besoins en capacité sur les réseaux publics et privés [1]GSMA, "Mobile Economy 2024," gsma.com. Les usines de fabrication intensifient la maintenance prédictive et l'inspection automatisée, tandis que les capteurs de circulation et environnementaux des villes intelligentes multiplient les flux de données. Le calcul en périphérie met en cache les analyses critiques en temps réel localement, réduisant les charges de transport et la latence. Les réseaux privés supplantent le Wi-Fi à l'intérieur des installations dangereuses, où des performances déterministes et une sécurité intrinsèque sont obligatoires. Cette augmentation du nombre d'appareils génère un trafic de données cumulatif qui sous-tend des dépenses soutenues dans les domaines radio, transport et nuage au sein du marché des technologies 5G.

Réductions des coûts au niveau des composants dans les frontaux RF et les amplificateurs de puissance SiGe

Les innovations en matière d'amplificateurs de puissance en silicium-germanium ont réduit les coûts de fabrication de près de 30 % depuis 2024, abaissant les prix des smartphones 5G milieu de gamme et des équipements prémisse client (CPE). L'emballage multi-puces avancé intègre des filtres, des amplificateurs à faible bruit (LNA) et des commutateurs, améliorant les rendements et réduisant l'encombrement sur les cartes. À mesure que les alternatives à l'arséniure de gallium migrent vers les procédés CMOS, les unités radio Sub-6 GHz équilibrent performance et accessibilité pour les opérateurs des marchés émergents. La diversification de la chaîne d'approvisionnement, qui s'éloigne des fonderies à source unique, stimule des offres concurrentielles qui compriment davantage les dépenses d'investissement en équipements. Collectivement, ces gains d'efficacité élargissent la demande adressable et renforcent les avantages d'échelle pour les fournisseurs de composants dans l'ensemble du marché des technologies 5G.

Performances supérieures en matière de latence et de bande passante par rapport aux réseaux 4G

Les profils de communication ultra-fiable à faible latence (URLLC) natifs de la 5G atteignent des délais inférieurs à 1 ms, permettant un contrôle précis du mouvement robotique, des manœuvres coopératives de véhicules et la téléchirurgie à distance [2]3GPP, "Release 18 URLLC Enhancements," 3gpp.org. Les nuages périphériques des opérateurs placent le calcul dans un rayon de 10 km des points finaux, réduisant le temps de propagation aller-retour et prenant en charge la diffusion mobile en 8K et les jeux en nuage. Le découpage du réseau offre aux opérateurs des niveaux de service monétisables qui garantissent le débit et la gigue. Dans les zones métropolitaines denses, la 5G allège les cellules 4G saturées, stabilisant les débits vidéo durant les heures de pointe. Au fur et à mesure que les entreprises quantifient les coûts des temps d'arrêt, la latence en tant que service devient un vecteur de monétisation premium pour le marché des technologies 5G.

Essor des cœurs de réseau 5G virtualisés et natifs dans le nuage

Les fonctions réseau conteneurisées dissocient le logiciel des appareils propriétaires, réduisant les cycles de provisionnement de plusieurs mois à quelques jours [3]Nokia, "Cloud-Native 5G Core White Paper," nokia.com. Les pipelines CI/CD automatisés mettent à jour les microservices sans redémarrages perturbateurs, améliorant la disponibilité et la sécurité. Les partenariats avec des opérateurs de nuage hyperscale permettent aux opérateurs régionaux d'augmenter élastiquement leur capacité lors d'événements sans surprovisionnement. Les plans utilisateur natifs en périphérie dé-tunnelisent le trafic localement, réduisant les coûts de transport et améliorant la réactivité des applications. Ces attributs du nuage démocratisent le déploiement, permettant aux opérateurs plus petits et aux spécialistes verticaux d'entrer sur le marché des technologies 5G avec des dépenses d'investissement limitées.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Allocations de spectre fragmentées | -2.8% | Mondial, avec des variations régionales | Long terme (≥ 4 ans) |

| Consommation d'énergie par bit par rapport aux objectifs de durabilité | -2.1% | Europe en tête, suivi mondial | Moyen terme (2 à 4 ans) |

| Vulnérabilités de sécurité dans les réseaux hyper-denses | -1.9% | Mondial, à orientation entreprise | Court terme (≤ 2 ans) |

| Retards persistants des normes au-delà de la version 3GPP Rel-19 | -1.4% | Impact mondial sur la normalisation | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Allocations de spectre fragmentées

Des plans de bandes régionaux incohérents obligent les fabricants d'équipements d'origine (OEM) à produire des appareils multibandes, gonflent les coûts de nomenclature (BOM) et ralentissent les économies d'échelle. Les corridors de transport routier transfrontaliers souffrent de dysfonctionnements d'itinérance lorsque les équipements utilisateurs passent d'un opérateur à l'autre avec des configurations incompatibles. Les enchères coûteuses en capital maintiennent le spectre aux mains des opérateurs historiques, freinant les déploiements concurrentiels dans les zones rurales mal desservies. La coordination avancée des interférences ajoute de la complexité à la planification et fait monter les coûts de densification des petites cellules. Ces points de friction tempèrent la vélocité des déploiements, bien que les initiatives d'harmonisation réglementaire dans le cadre de la CMR-23 visent à combler les lacunes au cours de la prochaine décennie.

Consommation d'énergie par bit par rapport aux objectifs de durabilité

Un site macro 5G peut consommer 3 à 4 fois l'énergie d'un eNodeB 4G comparable, gonflant les coûts d'exploitation et les empreintes carbone [4]GSMA, "Energy Efficiency in Future Networks," gsma.com. Les réseaux urbains denses nécessitent des grappes de micro-cellules qui accumulent les charges de refroidissement durant les pics estivaux. Les micro-réseaux à énergies renouvelables peinent à respecter les tolérances de qualité d'alimentation exigées par les têtes radio et les serveurs périphériques. Les opérateurs européens qui lient la rémunération des dirigeants à l'intensité des émissions font face à de difficiles compromis entre leurs ambitions de couverture et leurs engagements ESG. En conséquence, les fournisseurs s'empressent de commercialiser des modes veille assistés par l'IA, des amplificateurs de puissance en nitrure de gallium et des enceintes à refroidissement liquide pour réaligner les budgets énergétiques dans des limites acceptables pour le marché des technologies 5G.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la domination du matériel face à la disruption des services

Le matériel représentait 47,55 % de la part du marché des technologies 5G en 2025, les opérateurs ayant procuré des unités radio, des antennes et des routeurs de transport pour des déploiements à l'échelle nationale. Les radios MIMO massif haute puissance et les lignes de transport en fibre continuent d'attirer des capitaux, mais la croissance d'une année sur l'autre se stabilise. Les revenus des services se développent à un TCAC de 19,55 %, les opérateurs externalisant l'orchestration, la gestion du nuage et la monétisation des tranches réseau. Les feuilles de route des fournisseurs intègrent désormais l'installation, l'optimisation et des analyses par abonnement qui transforment les transactions matérielles ponctuelles en annuités. La désagrégation Open-RAN permet aux opérateurs de mélanger des logiciels de bande de base d'un fournisseur avec des radios d'un autre, érodant les verrouillages traditionnels des fournisseurs. Les opérateurs de nuage hyperscale fournissent des plateformes de nuage télécoms qui transfèrent le pilotage du trafic et le contrôle des politiques vers des logiciels par abonnement, intensifiant la concurrence.

Le marché des technologies 5G récompense de plus en plus les intégrateurs qui relient des équipements hétérogènes, gèrent des mises à jour logicielles continues et garantissent des KPI dans le cadre d'accords de niveau de service (SLA). Les fournisseurs de matériel répondent en intégrant des accélérateurs d'IA, un transport intégré et des commandes d'inclinaison électrique à distance pour défendre leur part. Parallèlement, les sociétés de tours régionales superposent des services gérés sur une infrastructure d'hôte neutre, offrant aux entreprises et aux opérateurs de réseau mobile virtuel (MVNO) des points d'entrée modulaires. Le pivot vers les services élargit la participation à l'écosystème, mais fragmente également la responsabilité, augmentant les frais généraux des tests d'interopérabilité.

Par bande de spectre : le leadership du Sub-6 GHz mis au défi par les solutions hybrides

Les actifs Sub-6 GHz représentaient 60,70 % de la taille du marché des technologies 5G en 2025 en raison d'une propagation favorable et de la réutilisation des sites de réseau macro existants. La bande médiane offre un équilibre entre une bande passante contiguë de 100 à 200 MHz et une portée à l'échelle du kilomètre, idéale pour une couverture nationale. Cependant, les opérateurs cherchent à augmenter la capacité urbaine grâce à la superposition hybride de canaux mmWave larges de 400 MHz, propulsant un TCAC de 20,95 % pour les déploiements mixtes. Des petites cellules mmWave à faisceau orienté s'installent sur les lampadaires et les abris de transit pour décharger les foules des stades et les ménages en accès sans fil fixe.

Le partage dynamique du spectre (DSS) réutilise les porteuses LTE inactives pour la 5G, atténuant le choc des prix des enchères. Le CBRS américain et les cadres d'accès partagé européens débloquent des micro-réseaux d'entreprise à l'intérieur des usines et des ports. À mesure que les régulateurs harmonisent la bande médiane supérieure 6 GHz, les fabricants d'appareils conçoivent des modems tribandes pour itinérer de manière transparente. La feuille de route évolutive suggère que le Sub-6 GHz ancre la mobilité nationale, tandis que le mmWave et les futures allocations térahertz s'adressent au débit Gigabit dans les points chauds, créant une stratégie de spectre à plusieurs niveaux sur l'ensemble du marché des technologies 5G.

Par application : la domination de l'eMBB cède la place à l'innovation de l'URLLC

Le haut débit mobile amélioré représentait 38,95 % des revenus de 2025, grâce à l'essor de la diffusion vidéo, des médias sociaux et des jeux en nuage sur des liaisons descendantes plus rapides. Pourtant, les charges de travail URLLC se développent à un TCAC de 21,60 %, catalysées par la robotique de l'Industrie 4.0, le convoi coopératif et les soins de santé critiques. Les opérateurs monétisent l'URLLC grâce à des SLA à plusieurs niveaux qui garantissent la gigue et les taux d'erreur sur les paquets, commandant des primes d'entreprise. Les communications massives de type machine (mMTC) ancrent l'éclairage des villes intelligentes, la télémétrie agricole et le relevé des compteurs utilitaires, où le revenu moyen par unité (ARPU) unitaire est faible mais les effectifs d'appareils sont immenses.

L'accès sans fil fixe comble les lacunes dans l'accès à haut débit en banlieue là où l'économie de la fibre est défaillante, en exploitant des équipements prémisse client (CPE) extérieurs avec des réseaux d'antennes de qualité opérateur. La formation en réalité augmentée/virtuelle et l'assistance à distance nécessitent à la fois la bande passante eMBB et la latence URLLC, fusionnant des tranches pour une qualité de service composite. Les régulateurs accélèrent les normes de communication véhicule à tout (V2X), positionnant les partenaires automobiles pour intégrer les mises à jour par voie hertzienne et les flux de fusion de capteurs. Ce mélange évolutif de trafic consommateur et industriel diversifie les risques et soutient des revenus multi-segments au sein du marché des technologies 5G.

Par secteur d'utilisation final : la base consommateur soutient l'accélération automobile

Les smartphones et les CPE résidentiels ont généré 43,35 % des revenus de 2025, reflétant les cycles de mise à niveau habituels, les forfaits de données groupés et les partenariats de contenu en diffusion. À l'approche de la saturation des appareils, les opérateurs orientent leur marketing vers la valeur des offres groupées croisées, telles que le stockage en nuage et les jeux accélérés en périphérie. La connectivité automobile est en plein essor à un TCAC de 18,65 % : l'infodivertissement, la maintenance prédictive et le microprogramme par voie hertzienne sont désormais livrés en standard sur les véhicules milieu de gamme. Les pilotes des agences routières valident les balises de sécurité V2X, tandis que les gestionnaires de flotte adoptent la télématique activée par la 5G pour optimiser le routage et la conformité aux émissions.

Les usines de fabrication déploient des tranches privées pour la mise en réseau sensible au temps et le guidage des véhicules à guidage automatique (AGV) qui ne peuvent tolérer les lacunes d'itinérance Wi-Fi. Les laboratoires de santé instrumentent les dispositifs d'imagerie avec des liaisons montantes sécurisées vers des nuages de diagnostic par IA, bien que les autorisations réglementaires ralentissent les déploiements massifs. Les services publics d'énergie connectent des onduleurs intelligents et des nœuds de stockage distribués, en accord avec les objectifs d'intégration des énergies renouvelables. Le segment consommateur sous-tend encore les volumes de trafic, mais les cas de retour sur investissement spécifiques aux secteurs verticaux ouvrent des canaux de croissance diversifiés dans l'ensemble du marché des technologies 5G.

Par architecture réseau : le pragmatisme du NSA évolue vers l'innovation du SA

Les déploiements non-autonomes ont tiré parti des cœurs de paquets évolués 4G pour accélérer la mise sur le marché, revendiquant une part de 62,50 % en 2025. Les opérateurs ont exploité les ancres de spectre, les radios et les piles OSS/BSS existantes, facilitant les premières dépenses d'investissement. Cependant, les cœurs autonomes se développent à un TCAC de 20,45 %, les entreprises exigeant un découpage déterministe, une sortie locale et des profils URLLC. Le SA permet l'orchestration native dans le nuage, le double enregistrement et les services périphériques dans le réseau que le NSA ne peut pas répliquer.

Les fabricants choisissent des réseaux SA privés pour isoler le trafic de technologie opérationnelle (OT) des domaines de mobilité publique, garantissant la conformité en matière de sécurité et le contrôle du cycle de vie. Les opérateurs publics réaménagent progressivement les bandes d'ancrage LTE vers la radio nouvelle génération (NR) complète, libérant du spectre et simplifiant les feuilles de route radio. La complexité de la migration se concentre sur l'itinérance VoNR, l'interception légale et les intégrations de facturation héritées. Les fournisseurs proposent des cœurs à double mode qui basculent entre les sessions NSA et SA, facilitant les transitions dans l'ensemble du marché des technologies 5G jusqu'à ce que la masse critique justifie une opération SA pure.

Analyse géographique

L'Asie-Pacifique détenait 41,05 % du marché des technologies 5G en 2025, portée par des politiques gouvernementales décisives, l'échelle des opérateurs et des écosystèmes d'appareils dynamiques. La Chine a ajouté plus d'un million de stations de base 5G en 2024, capturant des synergies de fabrication et réduisant les coûts par nœud. La Corée du Sud est en tête de la couverture SA commerciale, monétisant les abonnements aux jeux en nuage et les concerts en réalité virtuelle. Le partage de réseau d'accès radio multi-opérateurs au Japon réduit la redondance et accélère la couverture le long des lignes ferroviaires à grande vitesse. L'enchère de spectre de 19 milliards USD en Inde en 2024 a poussé les opérateurs à optimiser les dépenses d'investissement grâce à des tours d'hôtes neutres et des accords de partage de réseau. Les pays de l'ASEAN tirent parti du financement multilatéral pour construire des parcs industriels orientés vers l'exportation, stimulant la demande régionale sur l'ensemble du marché des technologies 5G.

L'Amérique du Nord se classe deuxième par les revenus, les premiers entrants exploitant le spectre de bande médiane dégagé dans le cadre du plan 5G FAST de la Commission fédérale des communications (FCC). Les superpositions mmWave dans les stades offrent des liaisons montantes multi-gigabits pour la vidéo en direct, tandis que l'accès sans fil fixe rural se substitue à la fibre pour l'accès à haut débit au dernier kilomètre. Les entreprises américaines dans la logistique, la pétrochimie et la santé pilotent des tranches privées avec des nœuds périphériques à sortie locale pour satisfaire aux exigences de souveraineté des données. Le Canada coordonne les attributions de spectre et les mandats de partage de tours qui rationalisent les coûts de déploiement dans les territoires peu peuplés. Le Mexique s'appuie sur les chaînes de valeur transfrontalières pour adopter la robotique 5G dans les usines maquiladora, illustrant les effets de débordement sur le marché des technologies 5G naissant en Amérique latine.

L'Europe enregistre une adoption régulière, soutenue par les critères de référence de la Décennie numérique et les mandats énergétiques du pacte vert. Les clusters automobiles allemands orchestrent des réseaux de campus pour le soudage de précision et l'assemblage de cellules de batteries. Les pays nordiques intègrent des stations de base alimentées par des énergies renouvelables et des planificateurs de mode veille par IA pour réduire l'intensité énergétique. Les corridors de fret transfrontaliers pilotent l'itinérance périphérique multi-opérateurs pour maintenir une couverture URLLC continue. Des lois sur la confidentialité des données telles que le RGPD orientent le choix sélectif des fournisseurs et les politiques de chiffrement, augmentant les frais de conformité. Dans l'ensemble, la prévisibilité réglementaire et les priorités de durabilité façonnent la trajectoire différenciée de l'Europe au sein du marché mondial des technologies 5G.

Paysage réglementaire

La politique mondiale relative à la 5G continue d'être façonnée par l'harmonisation du spectre, les exigences de sécurité et l'évolution des normes techniques. Le cadre de l'UIT-R, y compris les arrangements de spectre IMT tels que la Recommandation UIT-R M.1036, ainsi que le cycle d'étude en cours de la CMR-27 pour l'IMT-2030 (6G), constituent des points de référence clés pour les régulateurs nationaux qui doivent concilier les besoins de capacité de la 5G-Advanced avec la coexistence des services existants et non licenciés. Un point d'attention marquant en 2026 est le débat autour de la bande 6 GHz supérieure (6,425 à 7,125 GHz), où les attributions influencent la disponibilité d'une largeur de bande de canal contiguë pour le haut débit mobile avancé et les cas d'usage industriels.

Sur le plan normatif, la version 19 du 3GPP a été officiellement gelée en décembre 2025, créant une base stable pour la commercialisation des fonctionnalités de la 5G-Advanced, tandis que les travaux de la version 20 s'intensifient en 2026. Des organismes du secteur tels que la GSMA ont également mis en avant des thèmes politiques pour 2026, notamment la connectivité directe vers les appareils et la planification précoce du spectre 6G, renforçant la nécessité d'approches de licences plus claires, y compris des modèles d'accès partagé qui ont soutenu la 5G privée dans certaines régions d'Europe. Les régulateurs et les organismes de normalisation alignent de plus en plus leurs priorités en matière de spectre, d'architecture et de conformité afin de réduire la fragmentation qui accroît la complexité des appareils et ralentit les déploiements dans plusieurs pays.

Analyse de la chaîne de valeur

La chaîne de valeur de la technologie 5G s'étend des composants semi-conducteurs et RF en amont (modems, SoC/ASIC de bande de base, amplificateurs de puissance, filtres, antennes) aux équipements et logiciels réseau en milieu de chaîne (radios et bandes de base RAN, transport et backhaul optique, cœur 5G cloud-natif, orchestration et analytique), puis au déploiement et aux opérations en aval (intégration de systèmes, acquisition de sites et construction, provisionnement de fibre et d'énergie, services gérés et optimisation du cycle de vie). Les hyperscalers et les plateformes cloud des opérateurs télécoms sont des facilitateurs clés pour les déploiements de cœur cloud-natif et d'edge, tandis que les interfaces Open RAN élargissent le rôle des intégrateurs en soutenant des combinaisons multi-fournisseurs sur les radios, les logiciels de bande de base et les couches de gestion.

En 2026, les accords-cadres pluriannuels des opérateurs et les programmes de modernisation montrent que les achats évoluent vers des résultats de performance de bout en bout plutôt que vers des lots matériels distincts. Parmi les exemples figurent des accords d'Ericsson couvrant à la fois le RAN (une extension de partenariat de cinq ans pour alimenter la majorité du réseau radio britannique de Virgin Media O2) et la modernisation du cœur de réseau (un programme pluriannuel avec SoftBank Corp. au Japon incluant un cœur 5G en double mode et une infrastructure cloud-native). Dans le même temps, les contraintes du côté de l'offre deviennent plus complexes sur le plan opérationnel : la concurrence pour la mémoire avancée et les composants spécialisés avec les chaînes d'approvisionnement des centres de données IA, ainsi que des retards d'expédition signalés pour des composants télécoms critiques, peuvent affecter l'exhaustivité des kits et retarder les activations de sites. Cela pousse les opérateurs à diversifier leurs fournisseurs et à séquencer les constructions en fonction de la disponibilité des composants.

Paysage concurrentiel

L'arène des fournisseurs affiche une concentration modérée : trois fournisseurs intégrés assurent environ 60 % des expéditions mondiales de réseaux d'accès radio (RAN), mais les interfaces ouvertes et les radios en boîte blanche attirent des entrants de niche. Les équipementiers traditionnels regroupent des cœurs natifs dans le nuage, des analyses pilotées par l'IA et des services de cycle de vie pour défendre leur position établie. Les alliances stratégiques avec des opérateurs de nuage hyperscale fournissent des plans de fond de nuage télécoms évolutifs qui accélèrent les déploiements d'applications. Les revenus de licences de brevets issus des portefeuilles de brevets essentiels aux normes financent la recherche sur les puces de prochaine génération.

Les consortiums Open-RAN normalisent les API de liaison frontale et de gestion, abaissant les barrières pour les start-ups de semi-conducteurs et les intégrateurs de systèmes régionaux. Les opérateurs des marchés émergents adoptent la désagrégation pour réduire le verrouillage des fournisseurs et répartir les dépenses d'investissement. Les avancées du silicium radio, telles que les circuits intégrés de formation de faisceau numérique intégrés, compriment les coûts unitaires et encouragent l'adoption de radios multibandes. Les start-ups axées sur les logiciels se concentrent sur les applications RIC xApp qui optimisent dynamiquement l'efficacité spectrale, forgeant un champ concurrentiel à plusieurs niveaux au sein du marché des technologies 5G.

Parallèlement, les opérateurs historiques consolident les volumes avec des contrats-cadres pluriannuels qui intègrent des parcours de mise à niveau du NSA vers le SA, cimentant les feuilles de route des fournisseurs. Les équipementiers courtisent les clients de réseaux privés grâce à des radios certifiées pour l'industrie, des petites cellules durcies et des packages de sécurité orientés vers la technologie opérationnelle (OT). Le contrôle des politiques régionales sur la sécurité de la chaîne d'approvisionnement continue d'influencer les décisions d'approvisionnement et remodèle les allocations de parts mondiales sur l'horizon des prévisions.

Leaders du secteur des technologies 5G

Huawei Technologies Co., Ltd.

Telefonaktiebolaget LM Ericsson (Ericsson)

Nokia Corporation

Qualcomm Incorporated

Samsung Electronics Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent là où les capacités de la 5G Standalone et de la 5G-Advanced se traduisent en niveaux de services monétisables, en particulier pour les charges de travail d'entreprise à forte utilisation en liaison montante et à faible latence. Le passage d'un déploiement axé sur la couverture vers des réseaux programmables, le slicing et des cœurs cloud-natifs s'aligne sur les engagements de dépenses d'investissement des opérateurs et les grands contrats-cadres des fournisseurs. En mars 2026, par exemple, AT&T a annoncé un engagement d'investissement de 250 milliards USD sur cinq ans couvrant le déploiement de la fibre et de la 5G aux États-Unis, et Ericsson a prolongé un partenariat RAN de cinq ans avec Virgin Media O2 aligné sur un objectif de couverture Standalone au Royaume-Uni. Ces engagements augmentent la demande adressable pour l'orchestration, l'assurance et les services gérés qui viennent s'ajouter aux mises à niveau radio et cœur.

Un second domaine d'opportunité concerne la mise à l'échelle de la capacité de liaison montante haute performance et de bande moyenne nécessaire pour les applications d'IA en temps réel et industrielles, parallèlement à la planification précoce du spectre 6G qui alimente les feuilles de route des appareils et des réseaux. En juillet 2026, China Unicom et Huawei ont lancé un réseau commercial de liaison montante massive 5G-Advanced à Pékin, couvrant plus de 10 000 stations de base, ce qui met en évidence l'investissement actif des opérateurs dans des capacités centrées sur la liaison montante, au-delà de l'eMBB traditionnel en liaison descendante. Parallèlement, l'incertitude concernant l'attribution de la bande 6 GHz supérieure continue de laisser aux fournisseurs, opérateurs et régulateurs une marge pour façonner des stratégies de bande moyenne contiguë susceptibles de soutenir la mise à l'échelle de la 5G-Advanced et un alignement précoce avec l'IMT-2030. Les programmes de réseaux privés, y compris ceux soutenus par des initiatives européennes telles que l'entreprise commune Smart Networks and Services, continuent également de soutenir la demande de radios de qualité industrielle, d'edge local et de déploiements de cœur sécurisés.

Développements récents du secteur

- Juillet 2026 : China Unicom et Huawei ont lancé un réseau commercial de liaison montante massive 5G-Advanced à Pékin, couvrant selon les rapports plus de 10 000 stations de base. Ce déploiement met en évidence un glissement vers une performance centrée sur la liaison montante pour les charges de travail industrielles et d'IA en temps réel, influençant les exigences des opérateurs en matière de mises à niveau radio, de capacité de transport et de traitement en périphérie.

- Mars 2026 : Ericsson a signé un accord pluriannuel avec SoftBank Corp. pour étendre et moderniser son réseau cœur au Japon, incluant un cœur 5G en double mode et une infrastructure cloud-native. Cet accord renforce l'évolution du marché vers des cœurs cloud-natifs permettant des fonctionnalités Standalone telles que le slicing et un délestage local à latence réduite, élargissant la demande de logiciels, d'intégration et de services de cycle de vie.

- Novembre 2024 : Nokia a remporté un contrat avec Deutsche Telekom pour déployer un réseau O-RAN commercial à grande échelle en Allemagne sur plus de 3 000 sites. Ce contrat renforce l'Open RAN comme voie de diversification des fournisseurs sur les marchés matures et accroît le rôle des tests d'interopérabilité, de l'intégration de systèmes et des opérations multi-fournisseurs dans les grands programmes de modernisation.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre les revenus mondiaux générés par la technologie 5G à travers le matériel, les logiciels et les services qui permettent les réseaux 5G et les cas d'usage 5G. Nous comptabilisons les revenus lorsque les dépenses sont directement liées aux déploiements et aux opérations de réseaux 5G.

Exclusions du périmètre : nous excluons les revenus qui ne sont pas clairement attribuables à la 5G, par exemple les dépenses de réseau héritées uniquement en 4G, l'infrastructure informatique générale non liée aux déploiements 5G, et les appareils ou applications sans lien défini avec la technologie 5G.

Aperçu de la segmentation

- Par composant

- Matériel

- Logiciel

- Services

- Par bande de spectre

- Sub-6 GHz

- mmWave

- Hybride (Sub-6 GHz + mmWave)

- Par application

- eMBB

- FWA

- mMTC

- URLLC

- Par secteur d'utilisation final

- Consommateur

- Fabrication

- Santé

- Automobile

- Énergie et services publics

- Médias et divertissement

- Sécurité publique et défense

- Par architecture réseau

- Autonome (SA)

- Non-autonome (NSA)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- CCG

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour construire la vision initiale du marché, nous avons cartographié ce qui constitue un revenu lié à la technologie 5G, puis avons aligné cela sur la manière dont les déploiements de réseaux et les cas d'usage sont rapportés publiquement. Pour les indicateurs télécoms et le contexte d'adoption, nous avons utilisé des signaux de référence publics tels que l'UIT, la GSMA, l'OCDE, ainsi que des publications de la FCC et de la Commission européenne faisant référence au spectre, aux licences et à l'orientation des déploiements. Pour les limites techniques et les évolutions de capacités, nous nous sommes également appuyés sur les versions ouvertes du 3GPP et la documentation associée décrivant la manière dont la 5G est traitée par rapport aux générations précédentes.

Nous avons ensuite intégré des éléments probants issus des dépôts d'entreprises, des présentations aux investisseurs et des commentaires sur les résultats afin de comprendre les déclarations sur la composition des revenus, le rythme des déploiements et l'orientation des prix. Le cas échéant, des abonnements payants compilant les données financières et l'actualité des entreprises, ainsi que de vastes bases de données de brevets, ont été utilisés pour suivre plus rapidement les lancements de produits et l'intensité de l'innovation, sans modifier la logique de marché sous-jacente. Les sources listées ci-dessus sont illustratives, et d'autres documents et références publics ont également été utilisés lors de la collecte, de la validation et de la clarification des données.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été utilisés pour éprouver la vision issue de la recherche documentaire, en particulier lorsque les données publiques sont regroupées dans des catégories mixtes. Nous nous sommes entretenus avec des opérateurs et des acheteurs d'entreprise, ainsi qu'avec des participants de l'écosystème des équipements et logiciels de réseau, afin de pouvoir vérifier les hypothèses relatives à la composition des déploiements, à la transition entre la 5G standalone et non-standalone, ainsi qu'à l'attachement de services, en les confrontant à ce que les répondants ont décrit à travers l'APAC, l'EMEA et les Amériques.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Acteurs de premier plan : 28 % | Cadres dirigeants : 17 % | APAC : 44 % |

| Acteurs de niveau intermédiaire : 55 % | Responsables fonctionnels/d'unité : 26 % | EMEA : 35 % |

| Acteurs plus petits : 17 % | Managers : 57 % | Amériques : 21 % |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une approche descendante, où les dépenses d'investissement des opérateurs télécoms et l'intensité des déploiements aident à reconstituer le vivier de dépenses 5G adressables par région, avant de l'allouer aux flux de revenus liés à la technologie. Nous avons vérifié les totaux à l'aide d'approximations ascendantes sélectives, y compris des prix de vente moyens échantillonnés multipliés par les volumes d'expédition pour les principaux éléments matériels, ainsi que des retours de canaux sur les taux d'attachement de services, afin de corriger les sur ou sous-comptages évidents.

Pour que le modèle reste ancré dans l'activité réelle du marché, nous avons intégré la couverture de population 5G et le calendrier de déploiement, la répartition des bandes de spectre (sub-6 GHz par rapport aux ondes millimétriques et hybrides), la répartition entre architecture standalone et non-standalone, ainsi que les signaux de demande par type d'application tels que l'eMBB, le FWA, le mMTC et l'URLLC. Lorsque des répartitions directes par pays étaient manquantes, des indicateurs de substitution tels que la croissance des abonnés, les ajouts de sites annoncés et les taux de conversion des pilotes en production d'entreprise ont été utilisés pour combler les lacunes avant que les totaux ne soient rééquilibrés. Les prévisions ont utilisé une analyse de scénarios, construisant des trajectoires de base, prudentes et accélérées autour de la disponibilité attendue du spectre, du rythme de déploiement et des retours d'adoption en entreprise partagés par les personnes interrogées.

Validation des données et cycle de mise à jour

Avant de finaliser les résultats, nous avons recoupé les sorties du modèle avec des signaux indépendants tels que les annonces de déploiement, les jalons du spectre et les tendances d'investissement régionales, puis avons examiné les évolutions d'une année sur l'autre pour détecter les pics ne correspondant à aucun événement connu. Lorsque nous constatons un écart important, nous revérifions les intrants et menons des suivis ciblés auprès des répondants primaires pour confirmer si l'évolution est réelle ou relève d'un problème de classification.

Chaque rapport est actualisé selon un cycle annuel, avec des mises à jour intermédiaires en cas de changements significatifs, y compris des évolutions politiques majeures, des ralentissements notables des déploiements ou des changements d'échelle dans l'adoption architecturale. Avant la livraison, un analyste effectue une dernière relecture afin d'aligner les dernières divulgations publiques avec le modèle, afin que les clients reçoivent une vision actualisée et cohérente.

Taille du marché mondial des technologies 5G selon Mordor Intelligence, comparée à d'autres estimations publiées

Les valeurs de marché publiées pour la 5G peuvent différer car le périmètre n'est pas le même selon les études, et parce que certaines estimations regroupent le déploiement de réseaux, les services et l'infrastructure numérique adjacente en une seule catégorie. La variation provient également de l'année utilisée comme base pour l'estimation, de la manière dont le calendrier de conversion des devises est traité, et du fait que la trajectoire prévisionnelle suppose une adoption standalone plus rapide ou plus lente.

Le tableau montre que l'écart est principalement dû à ce que chaque éditeur considère comme revenu lié à la technologie 5G par rapport aux dépenses télécoms ou numériques plus larges, ainsi qu'à la manière dont le matériel, les logiciels et les services sont regroupés en un seul total. Dans le modèle de Mordor Intelligence, le total est construit uniquement à partir du matériel, des logiciels et des services liés à la 5G, et il est séparé de l'infrastructure informatique à usage général et des dépenses mobiles non 5G, même lorsque ces éléments apparaissent dans les mêmes lignes de reporting public.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 231,15 milliards USD (2026) | |

| Revue professionnelle A | 97,80 milliards USD (2025) | Ce chiffre est centré sur les dépenses d'infrastructure 5G, ce qui peut sous-estimer les revenus logiciels et de services liés aux opérations 5G, et il reflète également une année différente pouvant se situer plus tôt dans la courbe de déploiement. |

| Éditeur sectoriel B | 97,20 milliards USD (2025) | Cette estimation semble utiliser une définition plus restrictive de la technologie 5G et une année de base différente, ce qui peut réduire les totaux lorsque l'attribution des revenus se limite à certaines catégories de produits ou à des hypothèses d'adoption prudentes. |

Dans l'ensemble, l'écart entre les sources s'explique en grande partie par les limites de périmètre et le calendrier, et non par des différences arithmétiques. En maintenant le modèle ancré dans des indicateurs de déploiement observables et en classant ce qui relève ou non des revenus liés à la 5G, la taille de marché obtenue reste traçable à des étapes reproductibles et à une base annuelle cohérente.

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des technologies 5G en 2026 et à quel rythme croît-il ?

Le marché s'élève à 231,15 milliards USD en 2026 et devrait atteindre 534,43 milliards USD d'ici 2031, progressant à un TCAC de 18,26 %.

Quelle région contribue le plus aux revenus des déploiements 5G ?

L'Asie-Pacifique est en tête avec 41,05 % des revenus mondiaux en 2025 et se développe à un TCAC de 22,05 % jusqu'en 2031.

Quel segment d'application 5G connaît la croissance la plus rapide ?

Les communications ultra-fiables à faible latence se développent à un TCAC de 21,60 % en raison des cas d'usage dans l'automatisation industrielle et la mobilité autonome.

Pourquoi les opérateurs passent-ils des architectures non-autonomes aux architectures autonomes ?

Les cœurs autonomes permettent le découpage du réseau, le calcul en périphérie et une latence déterministe, débloquant des flux de revenus d'entreprise premium.

Qu'est-ce qui motive la forte adoption de la 5G dans le secteur automobile ?

L'infodivertissement connecté, les services de sécurité V2X et les mises à jour par voie hertzienne poussent les déploiements automobiles à un TCAC de 18,65 %.

Quels sont les principaux obstacles à des déploiements 5G plus rapides ?

Les allocations de spectre fragmentées et la consommation d'énergie élevée par site restent des obstacles majeurs affectant l'économie des déploiements à long terme.

Dernière mise à jour de la page le: