Taille et parts du marché des prothèses imprimées en 3D

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

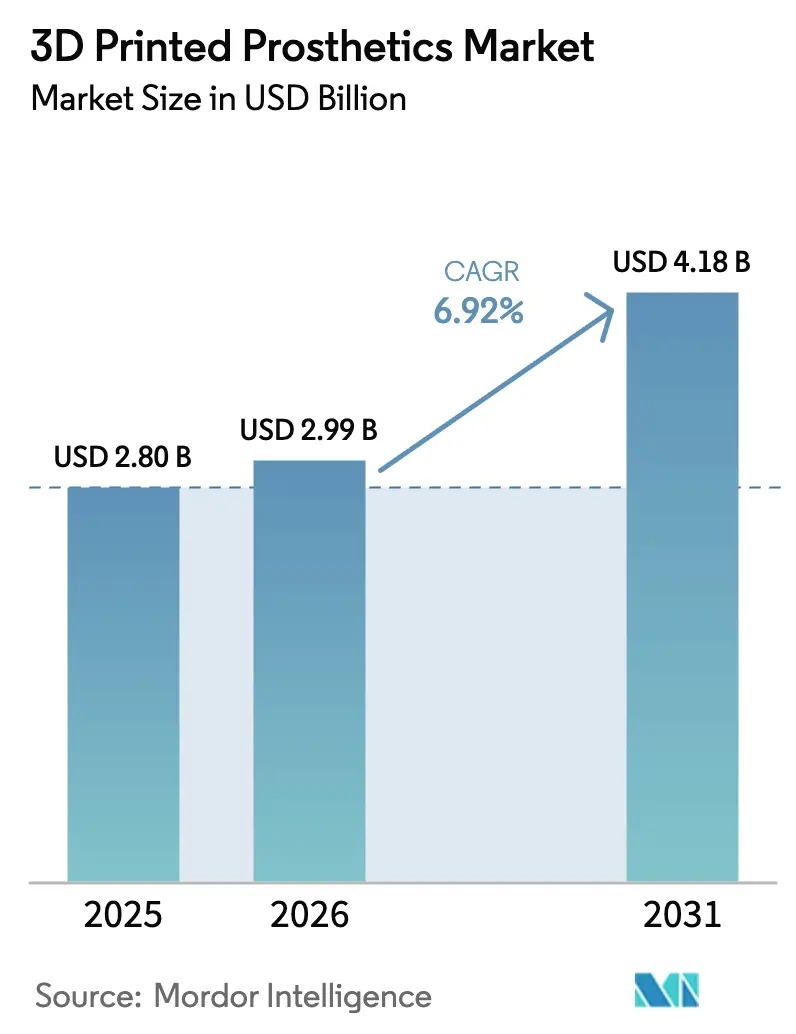

| Taille du Marché (2026) | 2.99 Milliards de dollars |

| Taille du Marché (2031) | 4.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des prothèses imprimées en 3D par Mordor Intelligence

La taille du marché des prothèses imprimées en 3D devrait croître de 2,80 milliards USD en 2025 à 2,99 milliards USD en 2026 et devrait atteindre 4,18 milliards USD d'ici 2031 à un CAGR de 6,92 % sur la période 2026-2031. La convergence technologique, un meilleur alignement réglementaire avec la norme ISO 13485:2016 et une acceptation clinique plus large maintiennent la demande sur une trajectoire ascendante[1]U.S. Food and Drug Administration, "Règlement sur le système de management de la qualité : amendements à la partie 820," fda.gov. La conception générative guidée par l'IA aide les fabricants à réduire la consommation de matériaux et le poids tout en égalant la fonctionnalité des membres produits de manière conventionnelle. La croissance bénéficie également de l'impression au point de soins dans les hôpitaux, ce qui raccourcit les délais de livraison de plusieurs semaines à quelques heures, ainsi que des ateliers communautaires qui élargissent l'accès dans les régions à faibles ressources. Le marché nord-américain bénéficie d'approbations rapides dans le cadre du règlement mis à jour sur le système de management de la qualité de la FDA, tandis que la région Asie-Pacifique s'accélère grâce à des modèles d'approvisionnement à moindre coût qui mettent des membres cliniquement acceptables à la portée des utilisateurs mal desservis. L'activité concurrentielle se concentre sur les pièces en PEEK et en titane, les mains à commande neurale et les constructions multi-matériaux combinant zones rigides et flexibles en une seule impression.

Principaux enseignements du rapport

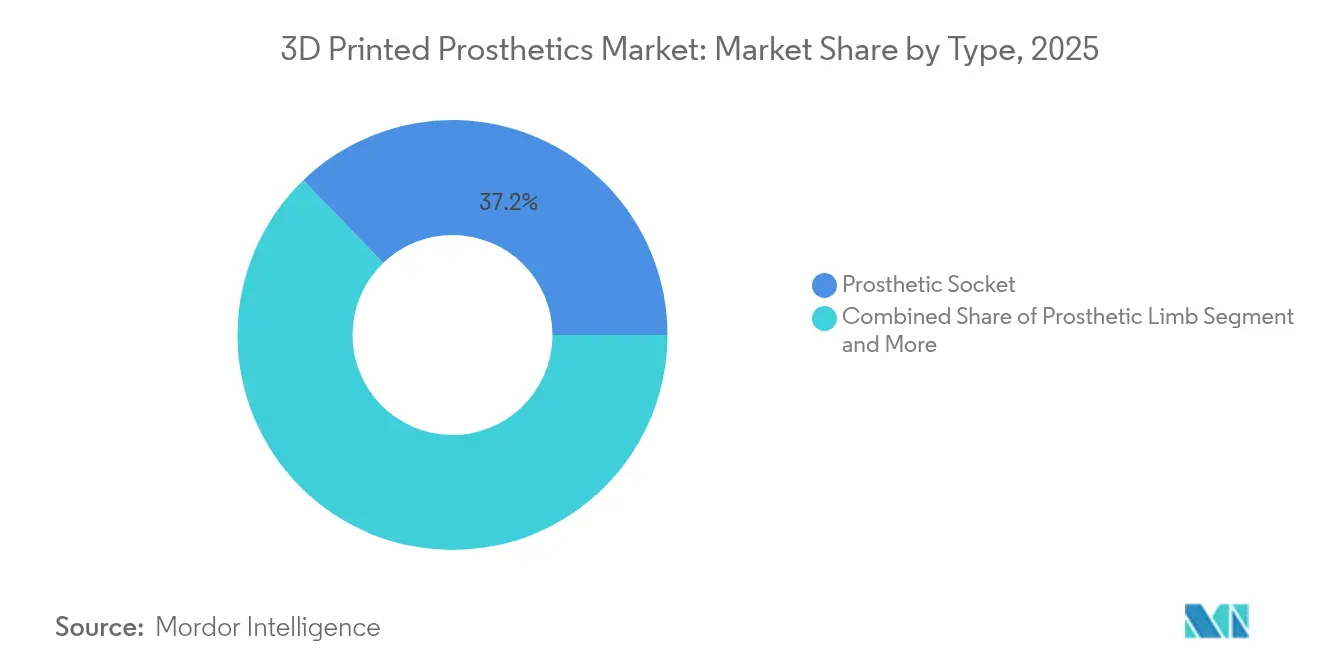

- Par type, les emboîtures prothétiques ont dominé avec 37,21 % de la part de marché des prothèses imprimées en 3D en 2025, tandis que les composants myoélectriques devraient se développer à un CAGR de 23,71 % jusqu'en 2031.

- Par matériau, les thermoplastiques représentaient 42,08 % de la taille du marché des prothèses imprimées en 3D en 2025 ; les polymères biocompatibles devraient afficher un CAGR de 24,61 % jusqu'en 2031.

- Par technologie d'impression, la modélisation par dépôt de matière fondue détenait 51,92 % de la part de revenus en 2025 ; le frittage laser direct de métal est en bonne voie pour un CAGR de 23,58 % jusqu'en 2031.

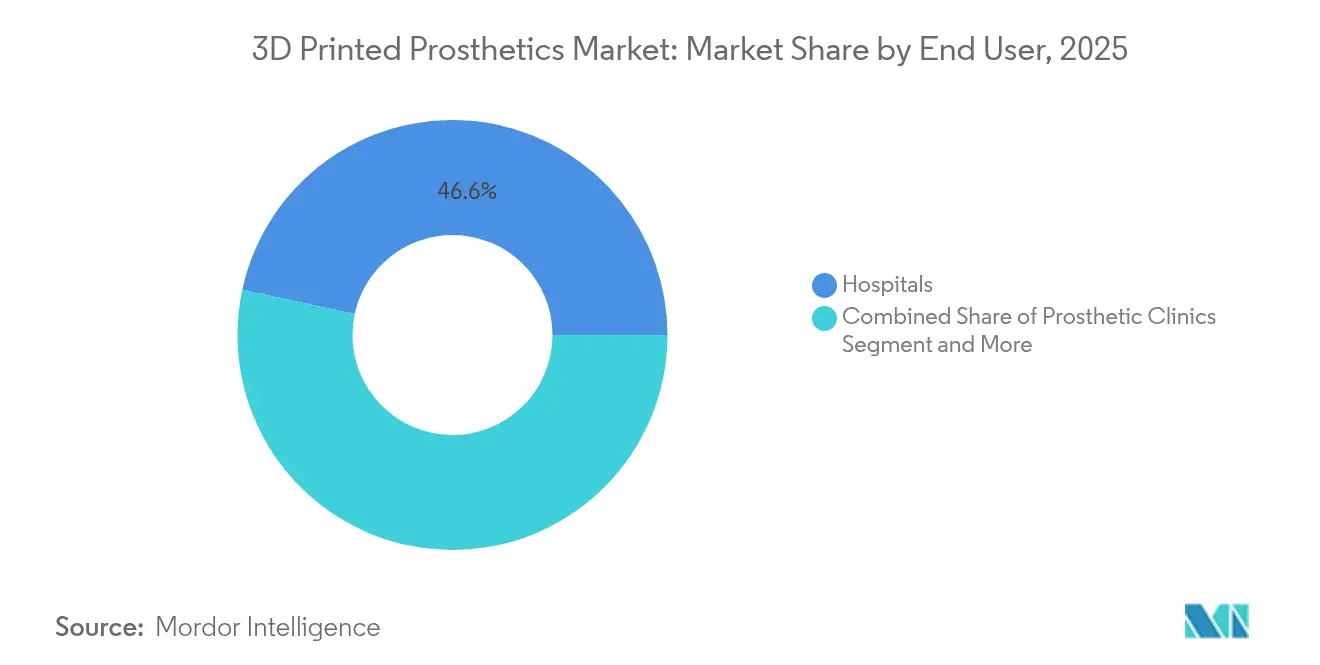

- Par utilisateur final, les hôpitaux représentaient 46,62 % de la part de revenus en 2025, tandis que les environnements de soins à domicile progressent à un CAGR de 16,72 %.

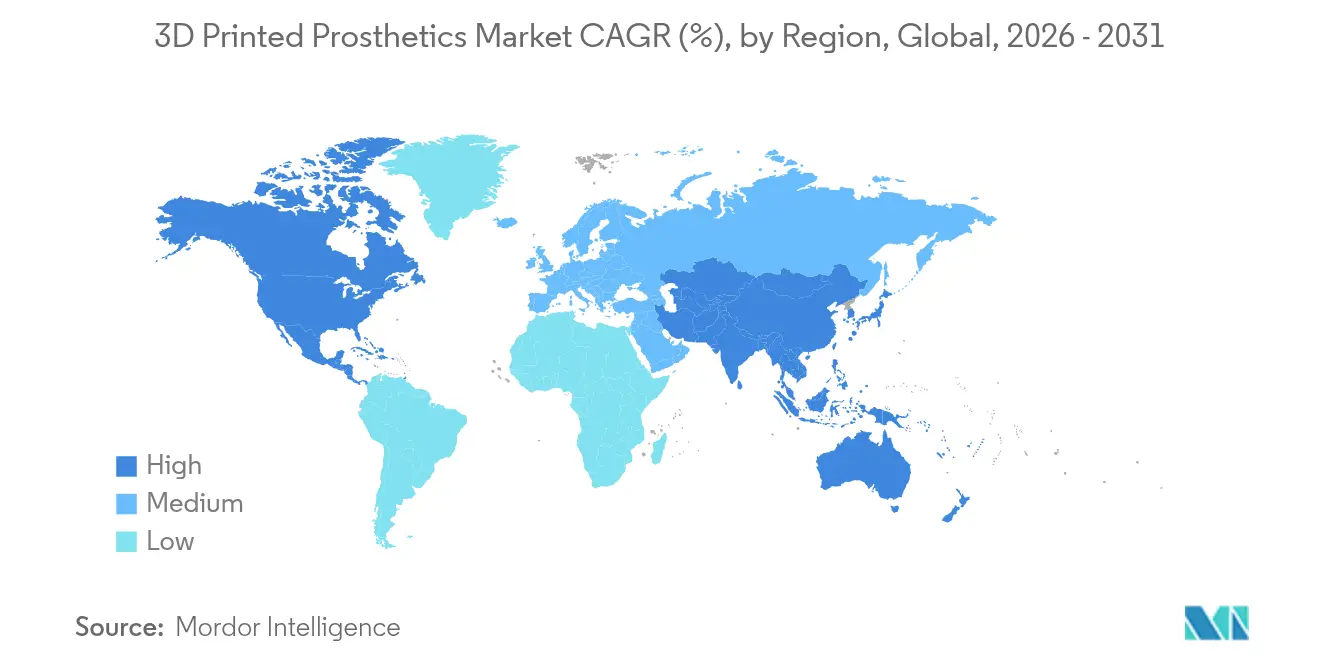

- Par géographie, l'Amérique du Nord était en tête avec 49,02 % de la part de marché des prothèses imprimées en 3D en 2025 ; la région Asie-Pacifique devrait progresser à un CAGR de 21,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des prothèses imprimées en 3D

Analyse de l'impact des moteurs*

| Moteur | (~)% d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de prothèses abordables et personnalisables | +2.1% | Mondial, avec l'impact le plus fort en Asie-Pacifique et en Amérique latine | Moyen terme (2-4 ans) |

| Avancées dans les technologies d'impression 3D | +1.8% | Amérique du Nord et UE en tête, adoption en Asie-Pacifique en accélération | Court terme (≤ 2 ans) |

| Augmentation de l'incidence des amputations (diabète, traumatismes) | +1.5% | Mondial, avec un impact plus élevé dans les populations vieillissantes | Long terme (≥ 4 ans) |

| Communautés de conception open source dans les pays à revenu faible et intermédiaire | +1.2% | Asie-Pacifique, Afrique, Amérique latine | Moyen terme (2-4 ans) |

| Conception générative pilotée par l'IA pour l'optimisation du poids | +0.9% | Amérique du Nord et UE au cœur, diffusion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de prothèses abordables et personnalisables

Les membres myoélectriques traditionnels coûtent entre 9 000 et 40 000 USD, tandis que leurs équivalents imprimés reviennent à environ 440 USD, réduisant les prix d'entrée de 95 % et mettant des dispositifs viables à la portée des utilisateurs à faibles revenus. Des réseaux de bénévoles tels qu'e-NABLE Brasil exploitent désormais 59 imprimantes et livrent des membres dans cinq États, reflétant un modèle participatif évolutif. Les flux de travail personnalisés de numérisation à l'impression améliorent le confort des patients et réduisent les taux de rejet. Des sites communautaires mettent en ligne des fichiers open source que les fabricants locaux adaptent aux besoins culturels, et la chaîne d'approvisionnement décentralisée qui en résulte raccourcit les listes d'attente. Ces avantages économiques et logistiques élargissent le bassin d'utilisateurs adultes et pédiatriques adressables et stimulent l'ensemble du marché des prothèses imprimées en 3D.

Avancées dans les technologies d'impression 3D

Les constructions multi-matériaux en une seule étape combinent désormais des cadres rigides et des revêtements flexibles sans assemblage manuel, réduisant la main-d'œuvre et les taux d'erreur. 3D Systems a obtenu l'autorisation de la FDA pour les implants crâniens en PEEK et a déjà documenté plus de 60 cas cliniques[3]3D Systems, "Premier implant crânien en PEEK au monde autorisé par la FDA," 3dsystems.com. Les pièces en titane produites sur des imprimantes à frittage laser direct de métal offrent une réduction de poids de 30 % et une bonne ostéointégration, tandis que les variantes de PEEK à surface activée améliorent la liaison tissulaire. Des résolutions de couche de 50 microns permettent aux cliniciens d'obtenir des interfaces plus lisses qui minimisent l'irritation cutanée. Les cycles de développement passent de plusieurs mois à quelques heures, permettant aux hôpitaux d'équiper un patient d'un membre lors du même séjour hospitalier et d'améliorer les scores de satisfaction.

Augmentation de l'incidence des amputations liées au diabète et aux traumatismes

Les taux d'amputation liés au diabète augmentent dans les régions vieillissantes et les zones de guerre maintiennent les cas traumatiques à un niveau élevé. Le plan de contrôle des changements prédéterminés de la FDA, en vigueur depuis 2024, permet aux fabricants de mettre à jour un dispositif autorisé sans nouvelle soumission longue, ce qui accélère la disponibilité pour les besoins cliniques évolutifs. L'ORTHOLAB du Rwanda forme des techniciens locaux à la conception d'emboîtures à partir de PLA à faible coût, démontrant comment les nations post-conflit peuvent développer les soins. Les tendances épidémiologiques mondiales garantissent donc un besoin persistant et maintiennent une visibilité des revenus à long terme pour le marché des prothèses imprimées en 3D.

Conception générative pilotée par l'IA pour l'optimisation du poids

L'optimisation topologique en temps réel crée des structures internes gyroïdes et en treillis qui préservent les chemins de charge tout en réduisant la masse. Les réseaux de neurones classifient désormais les signaux EMG de l'avant-bras avec une précision de 78,67 % et répondent en 80 millisecondes, offrant aux utilisateurs des transitions de préhension quasi naturelles mdpi.com. Les outils d'IA améliorent continuellement les modèles d'ajustement en s'entraînant sur des archives de numérisations anonymisées, augmentant les taux d'ajustement du premier coup et réduisant les visites de suivi. Ces boucles d'auto-apprentissage réduisent les coûts de service sur la durée de vie et améliorent la disponibilité des dispositifs, ce qui stimule davantage l'adoption.

Analyse de l'impact des freins*

| Frein | % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité réglementaire et d'assurance qualité | -1.4% | Mondial, avec l'impact le plus élevé en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Coûts élevés des matériaux et des imprimantes | -1.1% | Mondial, avec l'impact le plus fort dans les marchés émergents | Court terme (≤ 2 ans) |

| Absence de normes de test de durabilité pour les impressions de membres inférieurs | -0.8% | Mondial, avec un accent réglementaire dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité réglementaire et d'assurance qualité

L'harmonisation avec la norme ISO 13485:2016 alourdit la charge documentaire et les coûts de validation, en particulier pour les petits laboratoires. Le projet de guide de la FDA sur la caractérisation chimique des dispositifs est toujours en cours d'examen, de sorte que les fournisseurs de matériaux doivent investir dans de larges études spectrales et de lixiviation avant l'autorisation. Les règles du règlement européen sur les dispositifs médicaux ajoutent des exigences en matière de preuves cliniques qui allongent les délais d'approbation. Chaque construction couche par couche impose également de nouvelles méthodes de métrologie, car les vides cachés peuvent affecter la résistance. Ces obstacles ralentissent l'entrée sur le marché pour les nouveaux concurrents.

Coûts élevés des matériaux et des imprimantes

La poudre de titane de grade VI et le PEEK de qualité implantaire sont proposés à des prix élevés, et les systèmes de frittage laser direct de métal dépassent 500 000 USD. Les étapes de requalification des poudres usagées et la manipulation des gaz inertes augmentent les coûts d'exploitation. Les cliniques des marchés émergents sont exposées au risque de change lors de l'importation de consommables. Des cliniciens canadiens rapportent que si les emboîtures peuvent être 56 à 95 % moins chères à imprimer qu'à stratifier, les tests en laboratoire remettent encore en question la durée de vie en fatigue, ce qui oblige à une sur-ingénierie qui fait à nouveau grimper les budgets. La hausse des prix des matières premières menace donc les stratégies de leadership par les coûts.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la demande se déplace vers les composants à commande neurale

Les emboîtures prothétiques ont capturé 37,21 % de la part de marché des prothèses imprimées en 3D en 2025, soulignant leur rôle d'interface principale entre le patient et le membre. Les pipelines de conception automatisée d'emboîtures utilisent des numérisations 3D pour livrer des coques personnalisées en moins de deux heures, réduisant les rappels en clinique. Les composants myoélectriques sont les plus rapides à progresser avec un CAGR de 23,71 % et ancrent le segment premium du marché des prothèses imprimées en 3D. Les poignets réactifs aux signaux EMG atteignent déjà une précision de reconnaissance des gestes proche de 90 % et pèsent moins de 450 g, un seuil de poids qui améliore l'utilisation tout au long de la journée. Les assemblages de membres et d'articulations affichent des ventes stables car les charnières en titane à topologie optimisée résistent à la fatigue sur deux millions de cycles, une exigence pour les adultes actifs. Les coques cosmétiques gagnent modestement du terrain à mesure que les utilisateurs soucieux de la mode demandent des coques assorties à leur couleur de peau et intégrant des œuvres artistiques.

Les systèmes de contrôle hybrides combinant EMG et algorithmes de vision par IA permettent aux mains d'ajuster automatiquement la force de préhension après détection d'objet. Les membres orientés vers le sport exploitent des semelles à restitution d'énergie fabriquées avec des treillis imbriqués pour élargir la plage de foulée en sprint. Les cliniques enregistrent des taux de rejet plus faibles lorsque les emboîtures et les composants électroniques sont co-conçus, car les broches d'alignement et les sorties de câbles correspondent au membre résiduel numérisé. Ces améliorations fonctionnelles ouvrent des tranches de remboursement premium où les barèmes des payeurs prennent en charge les suppléments technologiques, ce qui élargit encore la valeur du marché.

Par matériau : les polymères biocompatibles maintiennent leur dynamique

Les thermoplastiques ont dominé avec 42,08 % des revenus en 2025 grâce à leur traitement à basse température et à leur large gamme de couleurs. Les polymères biocompatibles tels que le PEEK de qualité implantaire progressent à un CAGR de 24,61 % et commandent des primes de prix de 38 à 45 % qui améliorent les marges brutes. Les premiers implants faciaux en PEEK conformes au règlement sur les dispositifs médicaux imprimés à l'Hôpital universitaire de Bâle valident les constructions en milieu hospitalier et élargissent la taille du marché des prothèses imprimées en 3D pour les pièces en polymère 3dsystems.com. Le titane reste le métal de choix pour les articulations à forte contrainte, tandis que les filaments composites à fibres de carbone servent les pieds de gamme intermédiaire nécessitant une résilience élastique sans le coût total du métal. Des mélanges bio-résorbables expérimentaux ciblent les membres pédiatriques qui doivent s'adapter pendant les poussées de croissance.

Les formulations avancées de PEEK intègrent du sulfate de baryum pour la visibilité en tomodensitométrie et du phosphate de calcium pour l'ancrage osseux, permettant aux chirurgiens de surveiller l'ostéointégration. Les élastomères thermoplastiques remplissent les zones de démarche flexibles et se fixent sur des cadres rigides par encliquetage. Les stations de récupération de poudre recertifient 95 % du titane non utilisé, maintenant les rebuts dans les tolérances fixées par les normes ASTM. Ces choix de matériaux permettent aux fabricants d'équilibrer performance, contraintes réglementaires et points de prix dans chaque classe thérapeutique.

Par utilisateur final : l'adoption dans les soins à domicile progresse

Les hôpitaux représentaient 46,62 % des revenus en 2025 en intégrant des laboratoires de numérisation et d'ajustement à leurs services orthopédiques existants. Les imprimantes de bureau homologuées pour usage clinique permettent aux techniciens de modéliser des emboîtures au chevet du patient, et les délais de sortie raccourcis qui en résultent augmentent le débit hospitalier. Les canaux de soins à domicile progressent à un CAGR de 16,72 %, aidés par des plateformes tutorielles qui guident les utilisateurs dans les ajustements mineurs avec une supervision à distance. Les cliniques prothétiques dominent encore les ajustements complexes, notamment pour les mains multi-articulées nécessitant un étalonnage des capteurs, tandis que les centres de rééducation se concentrent sur la rééducation à la marche.

La fabrication distribuée remodèle les modèles de service. Les espaces de fabrication expédient des kits pré-testés que les thérapeutes ruraux assemblent sur place, et des tableaux de bord en nuage suivent les données d'utilisation pour déclencher la maintenance prédictive. Les séances de télésanté permettent aux prothésistes certifiés d'affiner l'alignement des membres via des marqueurs de réalité augmentée, réduisant les coûts de déplacement et maintenant l'engagement des utilisateurs finaux. Ce système décentralisé élargit la taille du marché des prothèses imprimées en 3D en ouvrant des poches d'accès précédemment desservies uniquement par des missions itinérantes.

Par technologie d'impression : le frittage de métal gagne des parts

La modélisation par dépôt de matière fondue a conservé 51,92 % de la part de revenus en 2025, soutenue par des bobines de PLA et de PETG peu coûteuses et des imprimantes à moins de 5 000 USD. Le frittage laser direct de métal enregistre un CAGR de 23,58 % à mesure que les chevilles et pylônes en titane entrent dans les soins courants. La stéréolithographie sert les coques cosmétiques nécessitant des surfaces inférieures à 50 microns, tandis que le frittage sélectif par laser fournit des pieds en nylon de gamme intermédiaire avec des propriétés d'amortissement. La projection de liant par jet d'encre trouve une utilisation de niche dans les coques cosmétiques assorties à la couleur de peau.

Le frittage laser direct de métal permet des noyaux en treillis complexes qui réduisent le poids du titane de 30 % tout en passant les tests cycliques ISO 10328 pour 3 millions de cycles de frappe du talon. Les avancées en vitesse de construction permettent désormais d'imprimer une coque tibiale pleine grandeur en quatre heures, réduisant de moitié les délais précédents. La surveillance automatique du bain de fusion enregistre chaque couche et exporte des ensembles de données pour les audits réglementaires, ce qui étaye le dossier de sécurité pour les autorisations portant sur des pièces porteuses. Ces gains techniques sous-tendent le glissement prévu vers les pièces métalliques dans les emplacements critiques et alimentent le marché plus large des prothèses imprimées en 3D.

Analyse géographique

L'Amérique du Nord conserve son leadership avec 49,02 % de la part de revenus en 2025 car des codes de remboursement matures et les orientations de la FDA donnent aux prestataires confiance dans les chaînes d'approvisionnement. La production au point de soins gagne en acceptation dans les centres de traumatologie où le remplacement de membre le jour même est désormais réalisable. Les investisseurs en capital-risque soutiennent des start-ups d'interface neurale, et les dépôts de brevets sur les algorithmes de contrôle pilotés par l'IA s'accélèrent. Les essais cliniques canadiens montrent des économies de coûts allant jusqu'à 95 % par rapport aux emboîtures stratifiées, bien que la vérification de la fatigue reste une préoccupation mdpi.com.

La région Asie-Pacifique affiche un CAGR rapide de 21,32 % jusqu'en 2031. Instalimb au Japon livre des jambes sous le genou pour 400 USD avec un délai de 24 heures, en utilisant la conception algorithmique pour pallier les pénuries de techniciens. La voie d'accès accéléré de la Corée du Sud permet aux hôpitaux de déployer des pièces imprimées en 3D pour les soins d'urgence avant l'approbation complète, réduisant le délai de mise sur le marché. La Chine combine la vision artificielle et la sculpture automatisée pour développer la production tout en assurant la cohérence. Les équipes pluridisciplinaires indiennes rapportent des taux de confort élevés sur les emboîtures transtibiales imprimées, indiquant une forte acceptation locale.

L'Europe progresse dans le cadre du règlement sur les dispositifs médicaux, qui met l'accent sur la traçabilité et la documentation technique. L'Allemagne et les Pays-Bas mettent l'accent sur la durabilité en utilisant du nylon recyclé dans des projets de démonstration. L'Amérique latine et l'Afrique se développent grâce à des réseaux open source. Le hub e-NABLE du Brésil coordonne 72 bénévoles et 59 imprimantes, tandis que l'ORTHOLAB du Rwanda fournit des membres gratuits et forme le personnel aux méthodes de numérisation et d'ajustement. Le Centre pour personnes handicapées du lac Victoria en Tanzanie imprime des emboîtures localement, mettant fin à des trajets d'approvisionnement de 500 kilomètres. Ces programmes illustrent le rôle de la fabrication communautaire dans l'élargissement du marché des prothèses imprimées en 3D à travers les continents.

Paysage concurrentiel

La concentration du secteur est modérée. 3D Systems tire parti de ses premières autorisations FDA en PEEK et installe désormais des unités EXT 220 MED dans les hôpitaux souhaitant des constructions sur site. Stratasys cible les implants régénératifs via une alliance avec CollPlant qui imprime des échafaudages de collagène. Materialise augmente ses revenus médicaux de 14 % en intégrant un logiciel de planification anatomique à ses parcs d'imprimantes. Hanger acquiert Fillauer pour relier les réseaux cliniques à des pieds et mains propriétaires tout en maintenant l'autonomie de la marque.

Les start-ups se concentrent sur la disruption par les prix. Open Bionics livre des mains myoélectriques pour enfants à une fraction des coûts historiques, et Homebrew Bionics met en ligne des listes de pièces que les amateurs assemblent avec des servomoteurs grand public. Phantom Neuro lève 19 millions USD pour la capture de signaux de membre fantôme, visant à supprimer les électrodes de la boucle de contrôle. Les consolidations stratégiques tournent autour des talents en conception par IA, en science des matériaux et en expertise de dépôt réglementaire.

Les paysages de brevets montrent plus de 2 000 dépôts par Össur dans les composants de mobilité. Les entreprises s'efforcent de verrouiller la propriété intellectuelle sur les générateurs de treillis assistés par IA, le routage de circuits flexibles et les traitements de surface biocompatibles. Les partenariats avec des groupes hospitaliers accélèrent la validation clinique, et les programmes de formation certifient les techniciens sur les processus ISO 13485. Dans l'ensemble, les entreprises capables de combiner technologie évolutive, faible coût et conformité réglementaire ont les meilleures perspectives de gains à long terme sur le marché des prothèses imprimées en 3D.

Leaders du secteur des prothèses imprimées en 3D

Össur hf

Stratasys Ltd.

Materialise NV

Blatchford Group

3D Systems Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : 3D Systems et l'Hôpital universitaire de Bâle ont implanté le premier implant facial en PEEK imprimé en 3D conforme au règlement sur les dispositifs médicaux au monde, produit au point de soins.

- Juin 2025 : Restor3d a obtenu 70 millions USD de financement pour sa croissance, portant le capital total levé à 93 millions USD et soutenant l'expansion des implants orthopédiques spécifiques aux patients.

- Février 2025 : Hanger a finalisé l'acquisition de Fillauer pour élargir son offre orthopédique et prothétique tout en préservant l'indépendance de la marque.

- Janvier 2025 : Enovis Corporation a finalisé l'acquisition de LimaCorporate pour 800 millions EUR, ajoutant des implants en titane trabéculaire imprimés en 3D à son portefeuille de reconstruction.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des prothèses imprimées en 3D comme l'ensemble des composants de membres et d'articulations portés en externe, des emboîtures, des membres complets, des doigts et des plaques cranio-faciales, fabriqués couche par couche à partir d'un fichier numérique à l'aide de technologies additives telles que la modélisation par dépôt de matière fondue, le frittage sélectif par laser et la stéréolithographie. Les dispositifs fabriqués par fraisage soustractif traditionnel ou par des procédés de moulage et d'ajustement sont exclus de ce périmètre, de sorte que chaque point de données de revenus est rattaché à un flux de travail axé sur l'impression validé par des factures d'hôpitaux ou de cliniques.

Exclusion du périmètre : les implants orthopédiques ou dentaires internes et les kits de bricolage pour amateurs ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type

- Emboîture prothétique

- Membre prothétique

- Articulation prothétique

- Composants myoélectriques

- Autres types

- Par matériau

- Thermoplastiques (PLA, ABS, PETG)

- Polymères biocompatibles (PEEK, PMMA)

- Métaux (titane, acier inoxydable)

- Composites (fibres de carbone, nylon)

- Polymères bio-résorbables

- Par utilisateur final

- Hôpitaux

- Cliniques prothétiques

- Centres de rééducation

- Instituts académiques et de recherche

- Environnements de soins à domicile

- Par technologie d'impression

- Modélisation par dépôt de matière fondue (FDM)

- Stéréolithographie (SLA)

- Frittage sélectif par laser (SLS)

- Frittage laser direct de métal (DMLS)

- Autres (jet d'encre, fusion multi-jet)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des prothésistes, des chirurgiens en rééducation, des ingénieurs d'application fabricants d'imprimantes et des responsables du remboursement en Amérique du Nord, en Europe et dans cinq marchés Asie-Pacifique à forte croissance. Ces échanges ont permis de clarifier les cycles d'impression moyens, les références de taux de défaillance et les sensibilités aux prix, nous permettant d'ajuster les chiffres secondaires et de tester les hypothèses de rendement des matériaux.

Recherche documentaire

Les analystes de Mordor ont rassemblé des données fondamentales à partir de sources publiques de premier rang telles que les tableaux épidémiologiques sur les amputations de l'Organisation mondiale de la santé, les dossiers d'autorisation 510(k) de la Food and Drug Administration des États-Unis, les registres d'expéditions douanières pour les poudres de polypropylène et de PEEK, et les statistiques annuelles publiées par l'Association américaine d'orthopédie et de prothèse. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les communiqués de presse ont fourni une visibilité sur les ventes d'imprimantes, les prix de vente moyens des matériaux et les bases installées dans les principales cliniques. Lorsqu'un contexte plus approfondi était nécessaire, notre équipe a eu recours à des bases de données payantes, D&B Hoovers pour les répartitions de revenus, Dow Jones Factiva pour les flux de transactions et Questel pour les brevets récents sur les emboîtures myoélectriques.

Des corroborations supplémentaires sont venues d'articles évalués par des pairs dans des revues telles que Prosthetics & Orthotics International et des tableaux de bord d'approvisionnement des ministères régionaux de la santé indiquant les plafonds de remboursement par patient. Ce travail documentaire a établi des taux d'adoption de référence, des courbes de coûts et une dynamique réglementaire dans 30 pays. Les sources citées ci-dessus sont illustratives ; de nombreuses autres contributions ont alimenté le pool de preuves.

Dimensionnement du marché et prévisions

Un modèle descendant basé sur la prévalence convertit l'incidence annuelle des amputations, les taux de diabète et les statistiques de traumatismes en un bassin de demande, qui est ensuite filtré par l'utilisation des dispositifs, la fréquence de remplacement et la pénétration de l'impression 3D. Des agrégations ascendantes sélectives, volumes de cliniques échantillonnés multipliés par des prix de vente moyens vérifiés, servent de garde-fous. Les variables clés comprennent les tendances des prix du polypropylène, le débit des imprimantes (pièces par heure), les délais d'approbation réglementaire, les cycles moyens de rééquipement pédiatrique et les plafonds de remboursement des assurances. Les prévisions utilisent une régression multivariée alignée sur le consensus de la recherche primaire et des tests de résistance par scénarios ; les lacunes dans les données ascendantes sont comblées par des ratios de substitution spécifiques à chaque région dérivés des importations douanières.

Validation des données et cycle de mise à jour

Les résultats du modèle font l'objet de vérifications de variance par rapport aux données d'expédition externes et aux historiques d'achats de prothèses. Les analystes seniors examinent les anomalies, et une actualisation annuelle est standard, avec des mises à jour intermédiaires déclenchées par des événements importants tels que des changements majeurs dans les codes de remboursement.

Pourquoi la base de référence des prothèses imprimées en 3D de Mordor est-elle reconnue dans le monde entier

Les estimations publiées divergent souvent parce que les entreprises choisissent des paniers de dispositifs différents, supposent des cadences de remplacement variables ou fixent un prix de vente moyen mondial unique avant la conversion des devises.

Les principaux facteurs d'écart portent sur le périmètre, le calcul de la pénétration et la cadence d'actualisation. Certains éditeurs intègrent des impressions de loisir à faible coût, d'autres extrapolent excessivement l'adoption dans les marchés émergents, tandis que certains réutilisent des ratios d'incidence vieux de dix ans. Mordor sélectionne uniquement les dispositifs ajustés cliniquement, utilise des modèles de pénétration adaptés à chaque région et actualise tous les douze mois, minimisant ainsi la dérive.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,80 milliards USD (2025) | ||

| 1,51 milliard USD (2024) | Consultance mondiale A | Inclut les dispositifs de loisir ; échantillonnage limité des achats hospitaliers |

| 3,54 milliards USD (2024) | Association sectorielle B | Taux d'adoption mondial uniforme et hypothèse de prix de vente moyen unique |

| 1,79 milliard USD (2024) | Revue spécialisée C | S'appuie sur les déclarations volontaires des entreprises ; absence de modélisation de l'incidence |

Ces comparaisons montrent que la sélection rigoureuse du périmètre, le suivi des variables et l'actualisation annuelle de Mordor fournissent une base de référence équilibrée et transparente que les décideurs peuvent reproduire et en laquelle ils peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des prothèses imprimées en 3D ?

Le marché est évalué à 2,99 milliards USD en 2026 et devrait atteindre 4,18 milliards USD d'ici 2031.

Quel segment de composants se développe le plus rapidement ?

Les composants myoélectriques progressent à un CAGR de 23,71 % grâce aux systèmes de contrôle pilotés par l'IA qui améliorent la fonctionnalité.

Pourquoi la région Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Des modèles d'approvisionnement abordables, une réglementation favorable et une forte demande non satisfaite poussent le CAGR régional à 21,32 %.

Comment les membres imprimés réduisent-ils les coûts par rapport à la fabrication traditionnelle ?

Les flux de travail de numérisation à l'impression et la production distribuée réduisent les déchets de matériaux et suppriment plusieurs étapes d'ajustement, faisant baisser les prix jusqu'à 95 %.

Quel est le principal frein qui ralentit une adoption plus large ?

La complexité réglementaire ajoute des coûts et des délais de validation, en particulier pour les nouveaux matériaux et les pièces porteuses.

Dernière mise à jour de la page le: