Taille et part du marché de la technologie d'impression 3D par frittage direct de métal par laser

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 76.03 Milliards de dollars |

| Taille du Marché (2031) | 230.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la technologie d'impression 3D par frittage direct de métal par laser par Mordor Intelligence

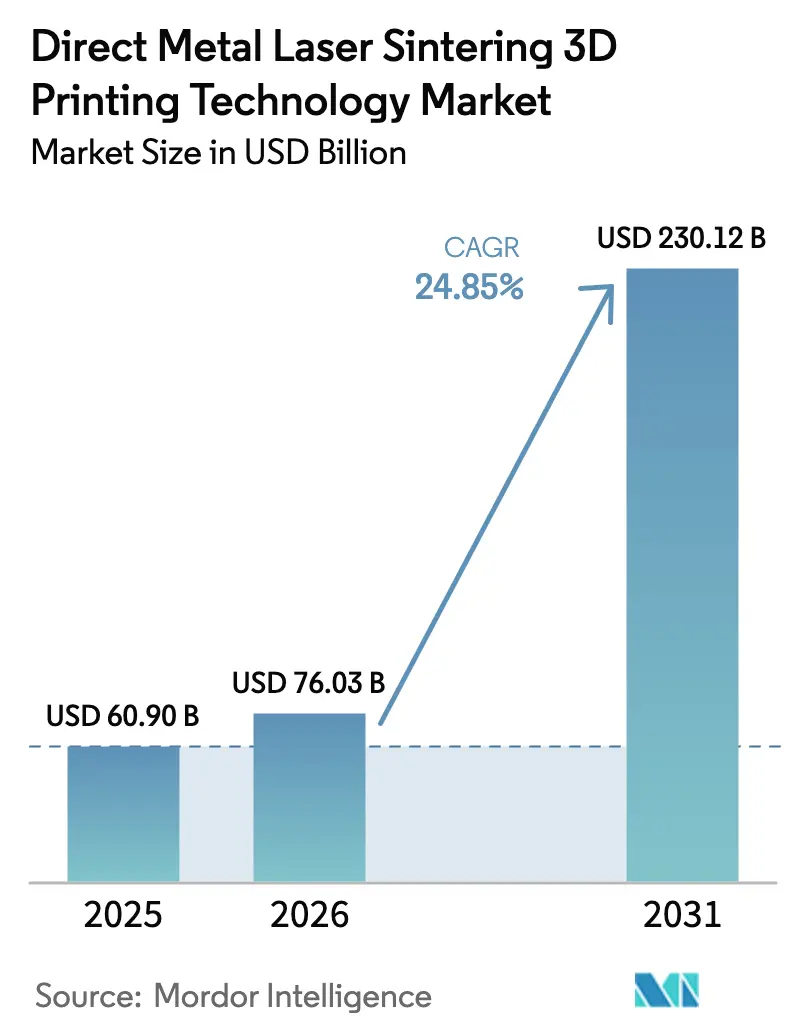

La taille du marché de la technologie d'impression 3D par frittage direct de métal par laser (DMLS) était évaluée à 60,9 milliards USD en 2025 et devrait croître de 76,03 milliards USD en 2026 pour atteindre 230,12 milliards USD d'ici 2031, à un CAGR de 24,85 % durant la période de prévision (2026-2031). Les architectures multi-lasers permettent un bond de productivité qui fait passer le DMLS du prototypage à la production en série courante. La base de fabrication axée sur l'aérospatiale en Europe stimule l'adoption précoce, tandis que de nouvelles classes de volumes de construction et des systèmes de surveillance avancés renforcent la confiance dans la qualité des pièces et élargissent le champ des applications adressables. Des subventions industrielles favorables dans les pays nordiques accélèrent l'investissement en capital, tandis que les fabricants asiatiques maintiennent le rythme grâce à des ajouts de capacité à grande échelle et à des capacités d'ingénierie de précision. Par ailleurs, les références de performance établies du titane continuent d'ancrer le mix matériaux, mais les alliages d'aluminium gagnent des parts de marché à mesure que les conceptions de gestion thermique pour les véhicules électriques migrent vers la production en série.

Principaux enseignements du rapport

- Par composant, les systèmes ont capturé 56,70 % de la part de marché de la technologie d'impression 3D par frittage direct de métal par laser (DMLS) en 2025 ; les services devraient se développer à un CAGR de 26,05 % jusqu'en 2031.

- Par type de matériau, le titane et les alliages de titane ont dominé avec une part de revenus de 33,60 % en 2025, tandis que l'aluminium et les alliages d'aluminium devraient croître à un CAGR de 27,66 % jusqu'en 2031.

- Par configuration laser, les systèmes multi-lasers détenaient 47,60 % de la taille du marché de la technologie d'impression 3D par frittage direct de métal par laser (DMLS) en 2025 ; les systèmes à haute productivité (>4 lasers) progressent à un CAGR de 31,02 % jusqu'en 2031.

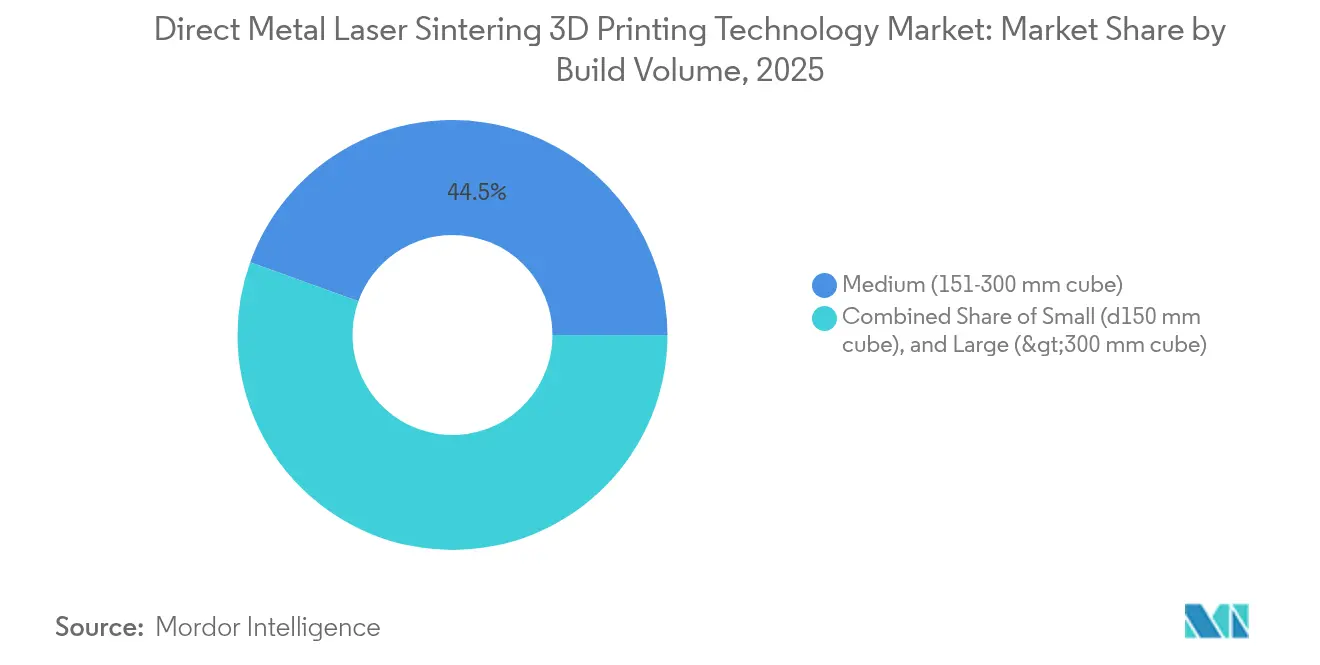

- Par volume de construction, les chambres moyennes (cube de 151 à 300 mm) détenaient 44,50 % de la part de marché de la technologie d'impression 3D par frittage direct de métal par laser (DMLS) en 2025, tandis que les systèmes grand format (>300 mm cube) représentaient 26,45 %.

- Par secteur d'utilisation finale, l'aérospatiale et la défense représentaient 38,30 % de la taille du marché de la technologie d'impression 3D par frittage direct de métal par laser (DMLS) en 2025, tandis que les applications médicales et dentaires s'accélèrent à un CAGR de 26,02 %.

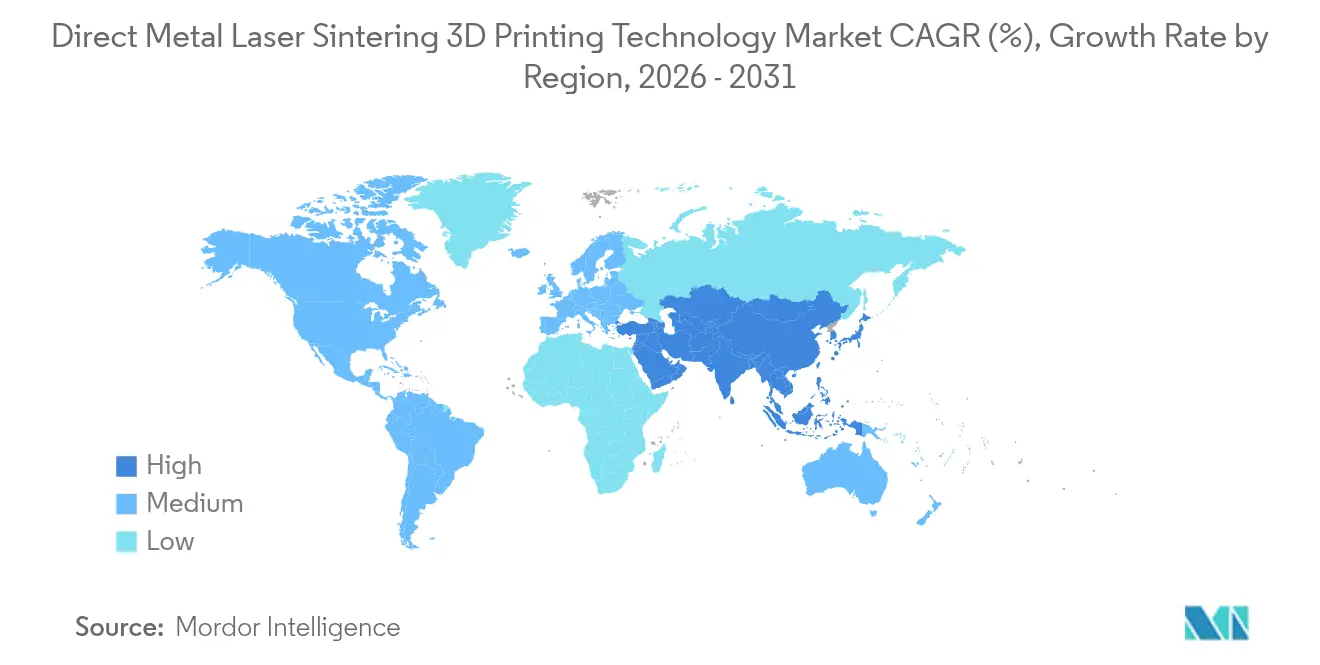

- Par géographie, l'Europe était en tête avec une part de revenus de 34,70 % en 2025, et l'Asie est positionnée pour enregistrer le CAGR le plus rapide à 28,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la technologie d'impression 3D par frittage direct de métal par laser

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte demande de pièces aérospatiales légères | 6.30% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Adoption croissante dans les implants personnalisés pour les patients | 5.10% | Asie ; répercussions en Europe | Moyen terme (2-4 ans) |

| Dynamique des groupes motopropulseurs de véhicules électriques pour les composants en aluminium et en cuivre | 4.60% | Europe, Amérique du Nord, Chine | Long terme (≥ 4 ans) |

| Transition vers les systèmes multi-lasers grand format | 3.80% | Mondial ; en avance en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Subventions gouvernementales pour l'impression 3D industrielle | 3.00% | Moyen-Orient, pays nordiques, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Objectifs de résilience de la chaîne d'approvisionnement post-COVID | 2.50% | Mondial ; accent sur l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte demande de pièces métalliques complexes et légères dans les secteurs de l'aérospatiale et de la défense

Les programmes aérospatiaux adoptent le DMLS pour réaliser des structures en treillis et des canaux de refroidissement conformes qui réduisent jusqu'à 25 % le poids des composants sans compromettre la résistance. L'investissement de SpaceX dans le DMLS pour son moteur Raptor 3 souligne les avantages économiques et de performance de la production additive sur site. Les grands groupes de défense suivent cette trajectoire, déployant la technologie pour le prototypage rapide et les pièces de rechange sur le terrain, raccourcissant ainsi les cycles de développement et les délais logistiques.

Adoption croissante dans les implants médicaux et dentaires nécessitant des structures en titane personnalisées pour les patients

Les prestataires de soins de santé en Asie développent leurs capacités DMLS pour répondre au besoin croissant d'implants personnalisés, une tendance soutenue par des preuves cliniques montrant que le Ti6Al4V fabriqué par laser présente une porosité et une ostéointégration supérieures [1]Wei Long, Jia An & Chee Kai Chua, "Considérations relatives aux processus, aux matériaux et à la réglementation pour les dispositifs médicaux et les constructions tissulaires imprimés en 3D," Engineering, doi.org. Les autorités réglementaires au Japon et en Corée du Sud ont rationalisé les voies d'approbation pour les implants fabriqués de manière additive, encourageant les fournisseurs locaux à développer leurs capacités de production.

Dynamique du développement des groupes motopropulseurs de véhicules électriques accélérant les composants DMLS en aluminium et en cuivre

Les équipementiers de véhicules électriques exploitent la haute conductivité thermique de l'aluminium pour concevoir des boîtiers de batteries et des chemises de refroidissement pour moteurs électriques. Des lignes pilotes dans des usines automobiles européennes démontrent une réduction de 30 % du nombre de pièces et des gains de portée mesurables lorsque la conception générative et la convergence DMLS sont appliquées. Les feuilles de route des composants prévoient désormais des alliages de cuivre haute performance pour les barres omnibus imprimées in situ.

Transition vers les systèmes multi-lasers grand format permettant une production en série rentable

Les configurations multi-lasers permettent l'exposition simultanée de zones de lit de poudre plus grandes, réduisant le temps de construction de 90 %. L'EP-M2050 à 64 lasers d'Eplus3D établit la référence en matière de débit et illustre une équation de productivité du capital qui rivalise enfin avec l'usinage CNC pour les productions de volumes moyens. Les premiers adoptants dans l'aérospatiale étendent la disponibilité de la machine à des cellules de production transfonctionnelles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement élevées et manque de main-d'œuvre qualifiée | −3.8% | Mondial ; plus élevé dans les marchés émergents | Moyen terme (2-4 ans) |

| Réglementations strictes sur la sécurité des poudres dans l'UE | −2.5% | Union européenne ; répercussions mondiales | Court terme (≤ 2 ans) |

| Complexité de la finition de surface et du post-traitement | −2.0% | Mondial ; pôles automobiles | Moyen terme (2-4 ans) |

| Volatilité des prix des poudres métalliques sphériques | −1.3% | Mondial ; régions sans atomiseurs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées et manque de main-d'œuvre qualifiée pour l'exploitation des lignes de fusion sur lit de poudre métallique

Les machines DMLS industrielles vont de 100 000 à 1 million USD, hors infrastructure de sécurité auxiliaire. Les filières de formation restent insuffisantes ; les trois quarts des fabricants interrogés soulignent une pénurie d'ingénieurs de procédés maîtrisant l'optimisation des paramètres. Les PME externalisent donc les constructions ou reportent l'adoption, ralentissant la pénétration en dehors des chaînes d'approvisionnement de premier rang.

Des réglementations strictes sur la sécurité des poudres augmentent les coûts de conformité

Les directives de l'UE sur la manipulation des poudres métalliques imposent une ventilation antidéflagrante et une surveillance continue des poussières, poussant les coûts de conformité au-delà des dépenses d'investissement pour les petits ateliers. Les fournisseurs de post-traitement ont présenté des cellules de dépoudrage et de finition fermées au TCT 2025, signalant une réponse commerciale tout en ajoutant une couche d'investissement supplémentaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services dépassent la croissance du matériel

Les services ont retenu l'attention en progressant à un CAGR de 26,05 %, même si les systèmes ont conservé 56,70 % des revenus en 2025. L'adoption du conseil en conception pour la fabrication additive, du développement de paramètres et du post-traitement spécialisé reflète la préférence des clients à externaliser l'expertise plutôt qu'à s'engager dans un investissement d'usine complet. Les bureaux de services mondiaux exploitent désormais des flottes mixtes d'unités mono-laser et multi-lasers, permettant une entrée à faible risque pour les nouveaux adoptants tout en approfondissant les revenus récurrents pour les équipementiers de machines.

Un écosystème mature de recycleurs de poudres, d'intégrateurs de logiciels et de fournisseurs d'automatisation des flux de travail soutient une participation plus large au marché. La taille du marché de la technologie d'impression 3D par frittage direct de métal par laser (DMLS) pour les services devrait combler une grande partie de l'écart actuel avec le matériel d'ici 2031, à mesure que les programmes de production en série externalisent les capacités excédentaires. Les PME trouvent les modèles de services particulièrement attractifs, évitant les coûts fixes élevés jusqu'à ce que les volumes justifient des lignes captives.

Par type de matériau : les alliages d'aluminium défient la domination du titane

Le titane et les alliages de titane détenaient une part de 33,60 % en 2025, soulignant leur statut de matériaux de référence pour l'aérospatiale et le médical. Les chirurgiens privilégient la biocompatibilité du titane, tandis que les constructeurs de cellules d'avion exploitent ses avantages en termes de rapport résistance/poids pour les supports structurels. Cependant, les alliages d'aluminium constituent la catégorie à la croissance la plus rapide, avec un CAGR projeté de 27,66 % à mesure que les composants de groupes motopropulseurs de véhicules électriques migrent vers des voies additives. Les assemblages de gestion thermique affichent des économies de poids et des architectures de pièces simplifiées, gagnant l'adoption auprès des producteurs de batteries et des fournisseurs de moteurs électriques.

La part de marché de la technologie d'impression 3D par frittage direct de métal par laser (DMLS) liée à l'aluminium augmentera à mesure que les chambres grand format accueilleront des boîtiers plus grands. Les producteurs de poudres développent leurs lignes d'atomisation pour stabiliser les coûts des intrants, et les fournisseurs de machines ont débloqué des ensembles de paramètres qui atténuent les problèmes de réflectivité. Parallèlement, les superalliages à base de nickel, les aciers inoxydables et le cobalt-chrome maintiennent une pertinence de niche pour les cas d'utilisation à haute température ou soumis à l'usure, élargissant les options de matériaux pour les ingénieurs de conception.

Par configuration laser : les systèmes à haute productivité transforment l'économie

Les systèmes multi-lasers représentaient 47,60 % des expéditions de 2025, reflétant le consensus du secteur selon lequel le débit est la clé de la parité des coûts avec l'usinage conventionnel. Les premiers adoptants confirment des réductions de 30 % du coût par pièce une fois que les plateformes à quatre lasers ou plus entrent dans les lignes de production. La taille du marché de la technologie d'impression 3D par frittage direct de métal par laser (DMLS) allouée aux configurations à plus de 4 lasers devrait se développer à un CAGR de 31,02 %, remodelant les calculs de retour sur investissement pour les usines en construction.

Les partenariats logiciels se concentrent désormais sur la synchronisation du chevauchement des faisceaux, l'étalonnage en temps réel et les stratégies avancées de trajectoires d'outils. À mesure que la productivité augmente, les clients réévaluent les empreintes des équipements, intégrant la manipulation des poudres et le dépoudrage dans des cellules fermées pour augmenter l'utilisation. Les machines mono-laser conservent des positions dans les segments de recherche et développement et de bijouterie de niche, mais cèdent des parts dans les programmes industriels courants.

Par volume de construction : les systèmes grand format permettent de nouvelles applications

Les chambres de construction moyennes (cube de 151 à 300 mm) ont capturé 44,50 % des revenus de 2025, offrant une proposition équilibrée de coût et de débit, tandis que les systèmes grand format (>300 mm cube) représentaient 26,45 % et ouvrent de nouveaux cas d'utilisation dans l'aérospatiale et l'énergie, tels que les carters de turbines et les structures de satellites. Néanmoins, les systèmes grand format dépassant 300 mm cube ouvrent de nouveaux cas d'utilisation dans l'aérospatiale et l'énergie, tels que les carters de turbines et les composants de satellites. La spécification phare de l'EP-M2050 d'Eplus3D illustre le bond de productivité associé à des enveloppes de pièces élargies.

La demande de grandes pièces stimule le débit de matériaux, incitant les fournisseurs de poudres à investir dans le recyclage en vrac et la manipulation en circuit fermé. Les imprimantes à petit volume restent essentielles pour les couronnes dentaires et les dispositifs médicaux de niche, où la précision et la finition de surface priment sur la taille. Pour tous les volumes, l'automatisation du flux de travail de la poudre à la pièce est le facteur de différenciation, comme en témoignent les systèmes de tamisage intégrés et les caméras d'assurance qualité qui réduisent l'intervention des opérateurs.

Par secteur d'utilisation finale : les applications médicales défient la domination de l'aérospatiale

L'aérospatiale et la défense sont restées le plus grand segment d'utilisateurs avec une part de 38,30 % en 2025, portées par les impératifs d'allègement et de localisation de la chaîne d'approvisionnement. L'autorisation réglementaire pour les pièces DMLS critiques pour le vol s'accélère à mesure que les équipementiers documentent la répétabilité sur les plateformes multi-lasers. Simultanément, les applications médicales et dentaires affichent la courbe de croissance la plus forte à un CAGR de 26,02 %, bénéficiant de structures en treillis de titane qui correspondent à l'anatomie du patient et favorisent l'ostéointégration.

Les acteurs du secteur automobile déploient de plus en plus le DMLS pour des supports légers, des boîtiers de pompes électriques et des inserts d'outillage avec des canaux conformes. Dans le secteur pétrolier et gazier, la production à la demande de pièces de rechange pour des équipements anciens réduit les délais de 50 %. Les consortiums académiques élargissent les bibliothèques de matériaux et les cartes de processus, réduisant le temps de qualification pour les nouveaux alliages et renforçant le vivier de talents dont dépend le marché dans son ensemble.

Analyse géographique

L'Europe représentait 34,70 % de la demande mondiale en 2025. Les grands groupes aérospatiaux en Allemagne, en France et au Royaume-Uni valident les flux de travail multi-lasers pour les pièces structurelles, tandis que les programmes d'incitation nordiques cofinancent les acquisitions de capital, créant une masse critique de fournisseurs d'équipements et de bureaux de services. Les pôles de dispositifs médicaux en Suisse et au Benelux utilisent la fusion sur lit de poudre laser pour des implants personnalisés, tirant parti de la proximité des autorités réglementaires pour accélérer les lancements de produits. Les agendas de durabilité des entreprises ajoutent de l'élan ; Rolls-Royce recycle désormais les composants Tornado mis hors service en matière première de poudre, fermant la boucle des matériaux et réduisant les émissions de portée 3.

L'Asie enregistre le CAGR régional le plus rapide à 28,32 % jusqu'en 2031. La Chine développe des marques de machines nationales telles que BLT et Eplus3D, alignant les capacités additives sur les programmes aérospatiaux nationaux et les chaînes d'approvisionnement de véhicules électriques. Les entreprises japonaises exploitent leur héritage en usinage de précision pour affiner les protocoles de post-traitement, notamment en orthopédie. Le ministère des Petites et Moyennes Entreprises de l'Inde finance des centres technologiques qui initient les PME aux flux de travail DMLS, élargissant la base d'adoption. La taille du marché de la technologie d'impression 3D par frittage direct de métal par laser (DMLS) attribuable à l'Asie devrait donc croître rapidement à mesure que la production locale de poudres stabilise les coûts des intrants.

L'Amérique du Nord maintient un avantage en matière d'innovation, soutenu par des budgets de défense solides et une activité de lancement spatial. Incodema3D a étendu sa flotte à 28 machines métalliques pour répondre aux arriérés dans l'aérospatiale et l'énergie. Les centres de technologie de fabrication avancée de Nikon aux États-Unis fournissent de l'ingénierie d'application pour les processus sur lit de poudre et à énergie dirigée. Le Moyen-Orient construit des pôles aérospatiaux en construction neuve avec le soutien de l'État, et certains marchés africains pilotent des cellules de réparation additive pour les équipements miniers, illustrant une participation géographique progressive mais croissante.

Paysage concurrentiel

L'intensité concurrentielle est modérée, avec des équipementiers de machines mondiaux, des fournisseurs de matériaux spécialisés et des innovateurs en logiciels convergeant vers des solutions de bout en bout transparentes. EOS, 3D Systems et Nikon SLM Solutions dirigent le développement de matériel multi-lasers et maintiennent des canaux de vente directe dans les secteurs réglementés. Des challengers tels que Velo3D se différencient par des stratégies de construction sans support, tandis que Desktop Metal cible des réductions du coût par pièce grâce à des hybrides à jet de liant. La stratégie d'entreprise tourne de plus en plus autour des partenariats d'écosystème : la collaboration de Dyndrite avec Nikon SLM Solutions intègre une génération avancée de trajectoires d'outils qui augmente les taux de construction volumétriques et le temps de validation.

La différenciation des matériaux est un autre levier concurrentiel. EOS a élargi sa gamme de superalliages avec IN738 et K500 pour répondre aux exigences des turbines et du secteur maritime[3]EOS, "EOS M 400 – Impression 3D pour la production industrielle," eos.info. Les spécialistes des poudres co-localisent des usines d'atomisation au sein des installations d'assemblage de machines pour garantir la qualité des matières premières, une tendance à l'intégration verticale reflétée par les entreprises de recyclage de poudres qui s'installent dans les locaux des clients. Les bureaux de services investissent dans le dépoudrage robotisé et l'inspection assistée par intelligence artificielle pour augmenter l'utilisation et décrocher des contrats aérospatiaux premium.

La dynamique des fusions et acquisitions illustre la consolidation en cours. Les acquisitions de Desktop Metal et Markforged par Nano Dimension en 2025 créent un conglomérat additif multi-modalités capable de vente croisée de technologies métalliques et polymères, signalant une stratégie de recherche d'étendue de plateforme et de synergies en matière d'approvisionnement, de logiciels et de support client. Des participations stratégiques dans des start-ups disposant d'une propriété intellectuelle en surveillance des processus visent à fermer la boucle de rétroaction entre l'analyse du bain de fusion et le contrôle en boucle fermée, améliorant ainsi les rendements du premier coup.

Leaders du secteur de la technologie d'impression 3D par frittage direct de métal par laser

EOS GmbH

3D Systems Corporation

General Electric (GE Additive/Concept Laser)

Trumpf GmbH + Co. KG

SLM Solutions Group AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : AM Solutions a présenté des cellules de dépoudrage et de finition fermées au TCT 2025, répondant aux obstacles liés à la finition de surface pour les applications à grand volume.

- Mars 2025 : Nikon a ouvert des centres de technologie de fabrication avancée aux États-Unis et au Japon pour approfondir l'ingénierie d'application pour la fusion sur lit de poudre et les technologies DED.

- Janvier 2025 : EOS et AMEXCI ont conclu une collaboration avec Saab pour faire progresser la fabrication additive métallique de composants de défense en Finlande.

- Janvier 2025 : EOS a installé sa 5 000e imprimante 3D industrielle chez Keselowski Advanced Manufacturing en Caroline du Nord, marquant la montée en puissance des lignes de fusion sur lit de poudre de qualité production.

Portée du rapport mondial sur le marché de la technologie d'impression 3D par frittage direct de métal par laser

Le frittage direct de métal par laser (DMLS) est une technologie d'impression 3D de pointe qui produit des pièces métalliques par un processus de fabrication additive. En tant que type de fusion sélective par laser (SLM), le DMLS utilise un laser haute puissance pour fusionner de fines particules de poudre métallique couche par couche, créant un objet solide.

L'étude suit les revenus accumulés grâce à la vente de la technologie d'impression 3D par frittage direct de métal par laser par divers acteurs à travers le monde. Elle suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse en outre l'impact global des effets post-COVID-19 et d'autres facteurs macroéconomiques sur le marché. La portée du rapport englobe le dimensionnement du marché et les prévisions pour les différents segments du marché.

Le marché de la technologie d'impression 3D par frittage direct de métal par laser est segmenté par type de matériau (titane, aluminium, nickel, acier inoxydable, cobalt et autres), application (aérospatiale, médical, automobile et autres utilisateurs finaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine). Les tailles et prévisions du marché en valeur (USD) pour tous les segments ci-dessus sont fournies.

| Systèmes |

| Matériaux (poudres métalliques) |

| Services (impression, conception, post-traitement) |

| Titane et alliages de titane |

| Aluminium et alliages d'aluminium |

| Nickel et alliages de nickel |

| Acier inoxydable |

| Cobalt-chrome |

| Métaux précieux |

| Aciers à outils |

| Autres |

| Systèmes mono-laser |

| Systèmes multi-lasers (2 à 4 lasers) |

| Systèmes à haute productivité (> 4 lasers) |

| Petit (< 150 mm cube) |

| Moyen (151 à 300 mm cube) |

| Grand (> 300 mm cube) |

| Aérospatiale et défense |

| Médical et dentaire |

| Automobile et transport |

| Industrie et outillage |

| Pétrole, gaz et énergie |

| Bijouterie et art |

| Établissements académiques et de recherche |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Afrique du Sud | |

| Égypte | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Asie du Sud-Est | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique |

| Par composant | Systèmes | |

| Matériaux (poudres métalliques) | ||

| Services (impression, conception, post-traitement) | ||

| Titane et alliages de titane | ||

| Par type de matériau | Aluminium et alliages d'aluminium | |

| Nickel et alliages de nickel | ||

| Acier inoxydable | ||

| Cobalt-chrome | ||

| Métaux précieux | ||

| Aciers à outils | ||

| Autres | ||

| Systèmes mono-laser | ||

| Par configuration laser | Systèmes multi-lasers (2 à 4 lasers) | |

| Systèmes à haute productivité (> 4 lasers) | ||

| Par volume de construction | Petit (< 150 mm cube) | |

| Moyen (151 à 300 mm cube) | ||

| Grand (> 300 mm cube) | ||

| Par secteur d'utilisation finale | Aérospatiale et défense | |

| Médical et dentaire | ||

| Automobile et transport | ||

| Industrie et outillage | ||

| Pétrole, gaz et énergie | ||

| Bijouterie et art | ||

| Établissements académiques et de recherche | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Égypte | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la croissance rapide du marché de la technologie d'impression 3D par frittage direct de métal par laser (DMLS) ?

La croissance est portée par les gains de productivité des systèmes multi-lasers, la demande aérospatiale de pièces légères, la personnalisation croissante des implants médicaux et les subventions gouvernementales favorables, résultant en un CAGR de 24,85 % jusqu'en 2031 (2026-2031).

Quelle région est actuellement en tête du marché et laquelle connaît la croissance la plus rapide ?

L'Europe détient 34,70 % des revenus mondiaux, tandis que l'Asie est la région en expansion la plus rapide avec un CAGR projeté de 28,32 % alors que la Chine et le Japon développent leurs capacités (2026-2031).

Comment les systèmes multi-lasers modifient-ils l'économie de la fabrication additive métallique ?

Les plateformes à quatre lasers ou plus réduisent les temps de construction jusqu'à 90 %, abaissant le coût par pièce d'environ 30 % et permettant une production en série économiquement viable.

Pourquoi les alliages d'aluminium gagnent-ils du terrain face au titane dans les applications DMLS ?

L'aluminium offre une conductivité thermique supérieure et une masse plus faible, ce qui le rend idéal pour les composants de groupes motopropulseurs de véhicules électriques ; ce segment devrait croître à un CAGR de 27,66 % jusqu'en 2031 (2026-2031).

Dernière mise à jour de la page le: