Taille et parts du marché des projecteurs 3D

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

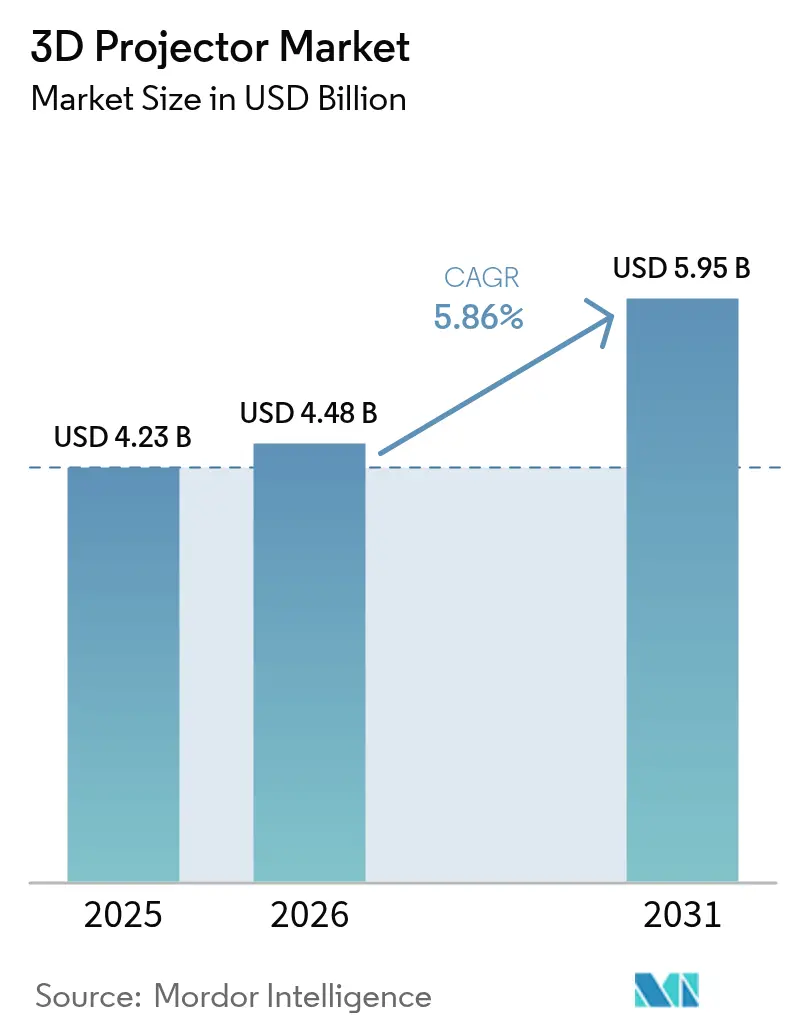

| Taille du Marché (2026) | 4.48 Milliards de dollars |

| Taille du Marché (2031) | 5.95 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.86% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

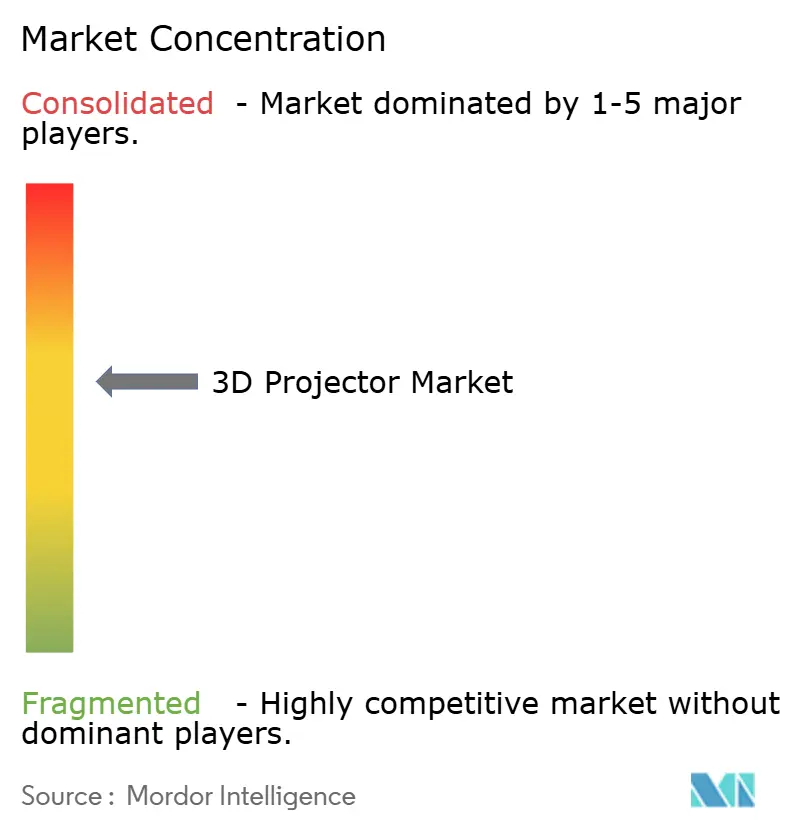

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des projecteurs 3D par Mordor Intelligence

La taille du marché des projecteurs 3D était évaluée à 4,23 milliards USD en 2025 et devrait croître de 4,48 milliards USD en 2026 pour atteindre 5,95 milliards USD d'ici 2031, à un CAGR de 5,86 % durant la période de prévision (2026-2031). La progression se poursuit malgré l'intérêt croissant pour les écrans LED à vision directe, car l'éclairage laser, les processeurs d'image avancés et la baisse du coût par lumen maintiennent la projection compétitive pour les usages fixes et portables. Les plateformes laser haute luminosité dominent les salles professionnelles, tandis que les modèles pico à batterie gagnent du terrain dans le divertissement à domicile et le commerce éphémère. La demande de systèmes en résolution 4K et ≥10 000 lumens se développe le plus rapidement, les salles cherchant des images plus lumineuses et plus nettes résistant à la lumière ambiante. Parallèlement, le commerce électronique transforme la façon dont les acheteurs recherchent et acquièrent les équipements, poussant les fabricants à simplifier l'installation et à proposer des données produits en ligne plus riches.

Points clés du rapport

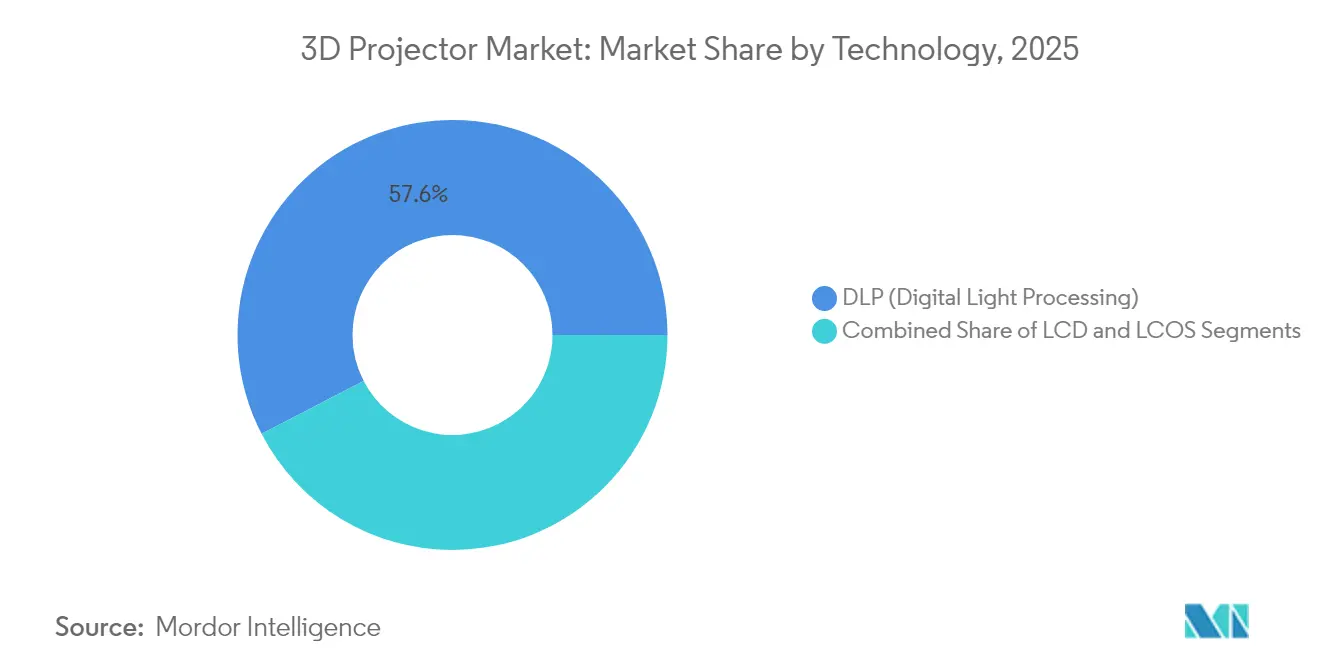

- Par technologie, les systèmes DLP détenaient 57,60 % des parts du marché des projecteurs 3D en 2025 ; le LCOS devrait croître à un CAGR de 5,95 % jusqu'en 2031.

- Par source lumineuse, les projecteurs laser représentaient 46,10 % de la taille du marché des projecteurs 3D en 2025, tandis que les modèles LED enregistraient le CAGR le plus rapide à 8,05 % jusqu'en 2031.

- Par luminosité, les unités de 4 000 à 9 999 lumens captaient 35,50 % de la taille du marché des projecteurs 3D en 2025 ; les modèles ≥10 000 lumens progressent à un CAGR de 7,25 %.

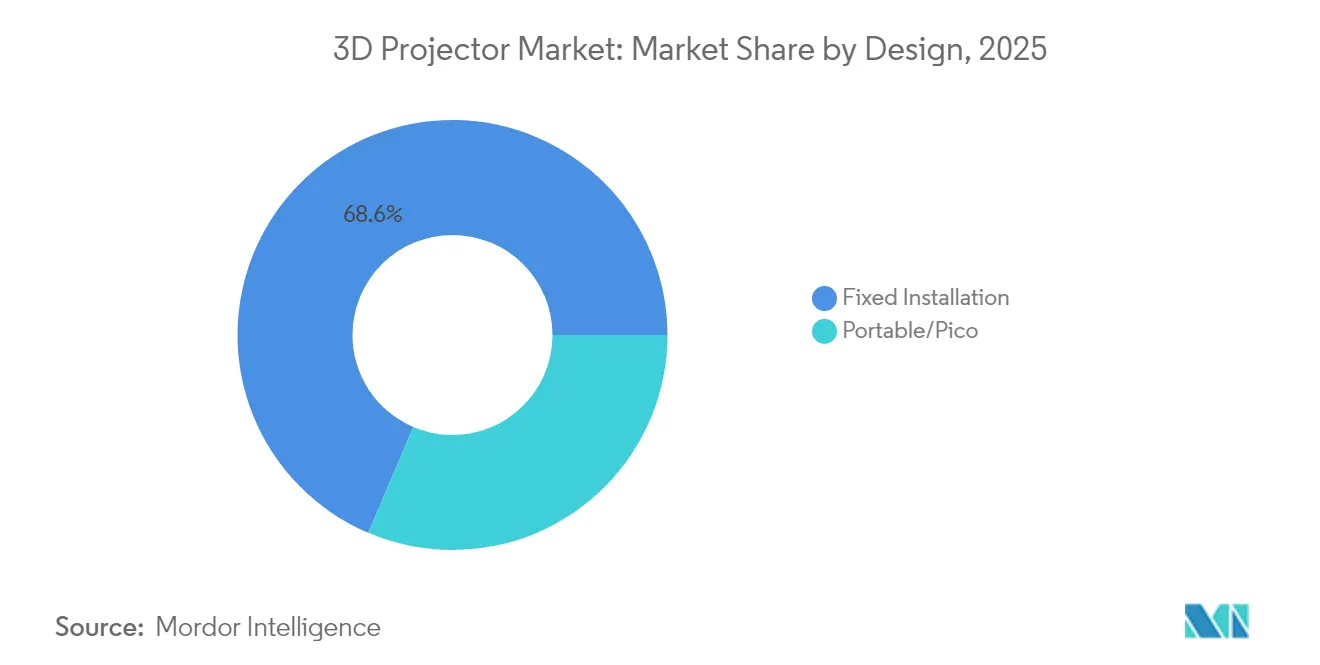

- Par conception, les produits à installation fixe menaient avec 68,60 % de part de revenus en 2025 ; les unités portables et pico se développent à un CAGR de 8,75 %.

- Par utilisateur final, le cinéma représentait 32,00 % de la taille du marché des projecteurs 3D en 2025 ; les événements et grandes salles affichent le CAGR le plus élevé à 6,45 %.

- Par géographie, l'Asie-Pacifique détenait 41,70 % des revenus en 2025, tandis que le Moyen-Orient et l'Afrique constituent la région à la croissance la plus rapide avec un CAGR de 6,90 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des projecteurs 3D

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les sources lumineuses laser-phosphore réduisent le coût total de possession | +1.2% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Parcs à thème et attractions immersifs | +1.0% | Asie-Pacifique et Moyen-Orient | Moyen terme (2 à 4 ans) |

| Déploiements de salles de classe intelligentes | +0.8% | Asie-Pacifique | Court terme (≤2 ans) |

| Renouveau des films 3D en 4K-HDR | +0.6% | Mondial | Moyen terme (2 à 4 ans) |

| Salles de métavers d'entreprise | +0.7% | Amérique du Nord et Europe | Long terme (≥4 ans) |

| Adoption du home cinéma urbain | +0.5% | Asie-Pacifique | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Prolifération des sources lumineuses laser-phosphore améliorant le coût total de possession dans les installations Pro-AV

L'éclairage laser-phosphore prolonge la durée de vie opérationnelle à environ 20 000 heures, réduit considérablement les temps d'arrêt liés au remplacement des lampes et peut diminuer le coût total de possession de 40 % par rapport aux lampes traditionnelles.[1]Christie Digital, "Laser Illumination for Cinema," christiedigital.com Les salles professionnelles tirent parti de cette stabilité pour négocier des contrats de service à prix fixe plus longs et réduire les pannes en cours de représentation. La constance de la luminosité et des couleurs tout au long de la vie du projecteur améliore également les standards de marque pour les chaînes de cinéma en franchise et les productions itinérantes. À mesure que les prix des lasers baissent, les partenaires de distribution proposent des garanties plus longues qui réduisent davantage le risque lié aux dépenses en capital. Ces économies maintiendront les plateformes laser au cœur des mises à niveau des salles premium à moyen terme, renforçant un écart de qualité par rapport aux concurrents à lampe dans les environnements d'entreprise, d'éducation et de divertissement.

Expansion rapide des parcs à thème et attractions immersifs en Chine et dans les pays du Conseil de coopération du Golfe

Les attractions grand format à Shanghai, Dubaï et Riyad spécifient de plus en plus des réseaux multi-projecteurs dépassant 10 000 lumens par unité pour offrir des visuels du sol au plafond. Ces projets alimentent un CAGR de 7,5 % pour le segment haute luminosité, avec des fournisseurs comme BenQ proposant des modèles de simulation 4K équipés d'une protection anti-poussière propriétaire pour résister aux climats désertiques. Les installations premium établissent de nouveaux repères visuels qui se répercutent dans les centres d'innovation d'entreprise et les laboratoires de l'enseignement supérieur. Les créateurs de contenu font également évoluer leurs pipelines vers des résolutions et des fréquences d'images plus élevées pour correspondre à ces toiles plus lumineuses, renforçant la demande en matériel.

Déploiements 3D de salles de classe intelligentes soutenus par les gouvernements en Inde et en ASEAN

Les programmes d'approvisionnement nationaux standardisent les spécifications 3D interactives dans des milliers de salles de classe, accélérant l'adoption en volume. Le marché des projecteurs en Inde seul devrait dépasser 2,1 milliards USD d'ici 2029, les programmes STEM stimulant la demande de visualisation stéréoscopique.[2]Vijay Sharma, "Rapid Growth of the Indian Projector Market," dqindia.com Les grands appels d'offres mettent l'accent sur la connectivité robuste, la faible maintenance et les plateformes agnostiques en matière de contenu, orientant les fournisseurs vers des moteurs laser-phosphore et des écosystèmes logiciels ouverts. Des études positives sur les résultats d'apprentissage incitent les écoles privées à reproduire les spécifications de l'État, élargissant la demande adressable sans financement public supplémentaire.

Renouveau des sorties de films 3D en 4K-HDR par les studios hollywoodiens et chinois

Les programmes des studios montrent un intérêt renouvelé pour les titres 3D premium alors qu'ils courtisent des revenus cinématographiques qui surpassent les équivalents 2D en termes de prix moyen du billet. Les flux de travail de finition HDR étant désormais matures, le contenu arrive plus lumineux, avec un contraste plus profond qui pousse les exploitants à adopter des projecteurs capables de pics de lumens plus élevés. Cet effet d'entraînement stabilise la demande cinématographique même si certaines salles premium migrent vers la LED. Les marchés annexes tels que le divertissement thématique et le home cinéma bénéficient également du pipeline de contenu plus riche, maintenant le marché des projecteurs 3D dynamique à tous les niveaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cannibalisation du cinéma premium par les écrans LED à vision directe | –0.9% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Mal des transports et fatigue oculaire dans l'éducation | –0.5% | Mondial | Court terme (≤2 ans) |

| Infrastructure de contenu 3D insuffisante dans les marchés émergents | –0.7% | Asie-Pacifique et Amérique latine | Moyen terme (2 à 4 ans) |

| Capex élevé pour les petits cinémas de l'Union européenne | –0.6% | Europe | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Les murs LED à vision directe cannibalisant les écrans de cinéma premium

Les écrans de cinéma LED offrent une luminosité uniforme, un contraste élevé et ne nécessitent pas de cabine de projection, ce qui les rend attractifs pour les nouvelles constructions. Ils contournent des problèmes tels que l'assombrissement lié à la polarisation dans la présentation 3D, réduisant l'avantage fonctionnel de la projection. Les coûts en capital restent plus élevés, mais certains exploitants de multiplexes justifient la dépense en réaffectant l'espace libéré de la cabine à des sièges supplémentaires ou à des concessions commerciales. À mesure que le pas de pixel LED se resserre et que les courbes de prix descendent, les fournisseurs de projecteurs doivent affiner leur différenciation en matière de coût total de possession et de précision des couleurs pour défendre les salles phares.

Problèmes de mal des transports et de fatigue oculaire dans les cas d'utilisation éducative

La visualisation prolongée de matériel stéréoscopique peut provoquer un inconfort chez les jeunes élèves, ce qui incite certains districts scolaires à limiter l'utilisation à de courts modules. Les fabricants répondent avec des indices de profondeur réglables et des fréquences d'entrelacement d'images plus basses, mais les directives fondées sur des preuves sont encore en cours d'élaboration. Cette incertitude dissuade les établissements plus petits d'investir massivement dans du matériel spécifique à la 3D, ralentissant marginalement l'expansion dans le secteur de l'éducation jusqu'à ce que les meilleures pratiques soient standardisées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la domination du DLP face à la dynamique du LCOS

Le traitement numérique de la lumière a maintenu 57,60 % des parts du marché des projecteurs 3D en 2025, reflétant son fort contraste et son moteur optique compact. Le segment bénéficie d'une chaîne d'approvisionnement en composants mature qui maintient les coûts prévisibles pour les intégrateurs. Le LCOS, cependant, affiche un CAGR de 5,95 % alors que les studios de design et les home cinémas premium apprécient son effet de porte d'écran réduit et ses images plus fluides. Le positionnement concurrentiel devient spécifique aux applications ; le DLP prévaut souvent dans les flottes portables et de location, tandis que le LCOS sécurise les simulateurs haute fidélité.

Les expéditions de LCOS continueront d'éroder l'avance du DLP dans les scénarios où la densité de pixels et l'uniformité des couleurs l'emportent sur la luminosité absolue. Pourtant, la taille totale du marché des projecteurs 3D liée aux plateformes DLP devrait rester significative jusqu'en 2031, car les inventaires de canaux profonds, la familiarité avec le micrologiciel et les écosystèmes d'accessoires favorisent la continuité. Le LCD reste pertinent dans les appels d'offres éducatifs sensibles aux coûts, bien que les écarts de prix par rapport au DLP d'entrée de gamme se réduisent à mesure que les moteurs laser descendent vers le bas du marché.

Par source lumineuse : le laser en tête, la LED accélère

Les unités laser ont capté 46,10 % des revenus en 2025, signal clair que les salles professionnelles privilégient désormais le fonctionnement sans maintenance sur le coût initial plus bas. Les feuilles de route des fournisseurs différencient de plus en plus les systèmes RVB purs pour les salles phares des hybrides laser-phosphore qui équilibrent coût et gamme de couleurs. La taille du marché des projecteurs 3D pour les modèles laser devrait se développer parallèlement à la baisse des prix des diodes et à une acceptation plus large de la compatibilité 120 volts, ce qui facilite la planification électrique.

Le CAGR de 8,05 % de la LED doit beaucoup à l'essor des appareils portables et pico. Le fonctionnement sur batterie, la mise en marche/arrêt quasi instantanée et les faibles émissions thermiques créent des expériences utilisateur rivalisant avec les téléviseurs intelligents, surtout lorsqu'ils sont associés à la diffusion en continu intégrée. Les produits à lampe s'adressent désormais presque exclusivement aux acheteurs soucieux de leur budget qui privilégient un faible coût d'acquisition sur l'économie à long terme, et leur part continuera de décliner à mesure que les marchés émergents passeront directement à l'éclairage à semi-conducteurs.

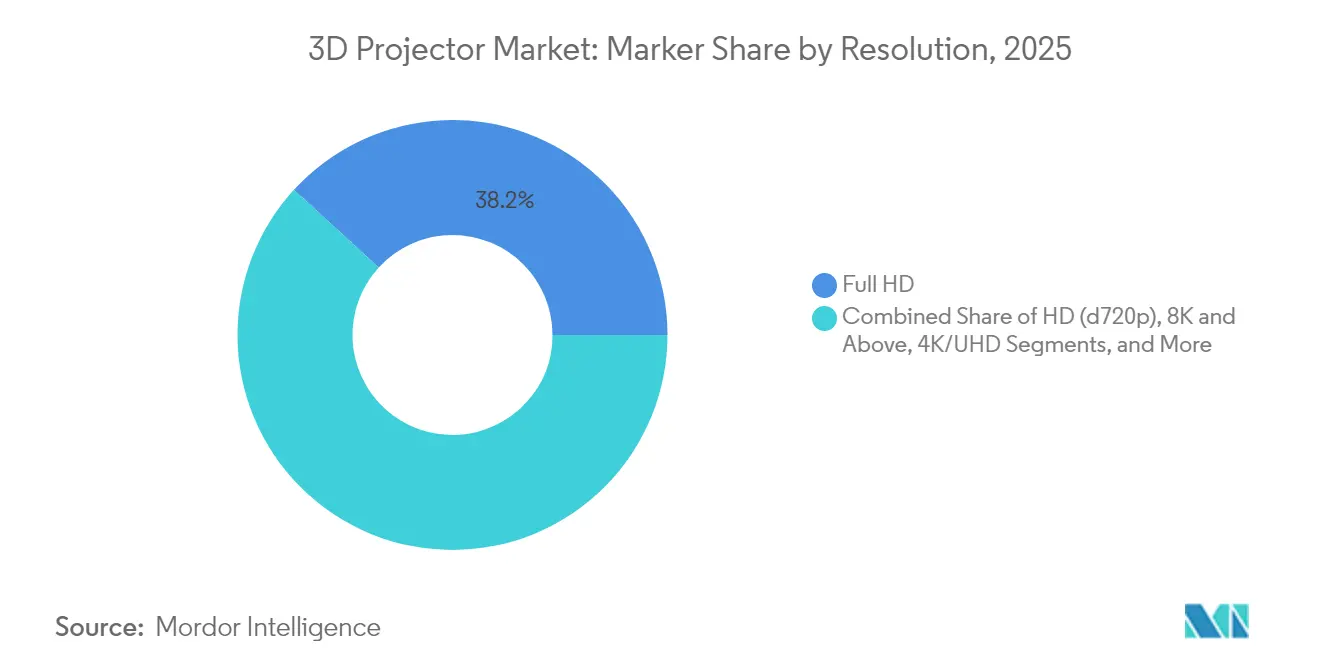

Par résolution : l'adoption du 4K s'étend au-delà du cinéma

Le Full-HD a conservé 38,20 % de part de revenus en 2025 car il équilibre la clarté avec la bande passante et la disponibilité du contenu. Néanmoins, les expéditions 4K/UHD progressent à un CAGR de 6,95 % alors que les entreprises et les universités investissent dans des espaces de collaboration en plus haute résolution. Les puces 4K natives restent coûteuses, de sorte que les marques déploient des technologies de décalage de pixels telles que l'e-shiftX de JVC pour offrir une acuité proche du 4K avec des frais généraux de débit binaire réduits.

Au-delà du 4K, les premiers modèles 8K servent de produits phares, soutenant la R&D en optique et en traitement d'image. Bien que la part du marché des projecteurs 3D au-dessus du 4K soit faible aujourd'hui, ces modèles haut de gamme façonnent les attentes des acheteurs et offrent des avantages technologiques en cascade vers les gammes de milieu de gamme au fil du temps.

Par luminosité : le segment haute luminosité s'élargit

Les projecteurs évalués à 4 000-9 999 lumens détenaient 35,50 % de parts de marché en 2025, soutenant les auditoriums d'entreprise et les amphithéâtres de taille moyenne. Leur positionnement tarifaire optimal l'emporte sur les panneaux plats muraux de plus de 100 pouces. Pourtant, les appareils ≥10 000 lumens progressent à un CAGR de 7,25 % alors que les expositions d'art immersif, les arènes d'esports et les lieux de culte exigent des toiles toujours plus lumineuses. Les modèles EB-PQ 20 000 lumens d'Epson fonctionnent sur alimentation secteur standard, supprimant un obstacle majeur à l'adoption.

Les fournisseurs poussent également la luminosité dans les facteurs de forme portables ; les moteurs 3LCD à 3 puces compriment désormais plus de 5 000 lumens dans des châssis adaptés aux racks roulants. Alors que les acheteurs perçoivent la luminosité comme la spécification la plus simple pour comparer la valeur, le marketing axé sur les lumens continuera de façonner les feuilles de route des produits.

Par conception : les portables perturbent la base installée

Les installations fixes représentaient 68,60 % des revenus en 2025, soutenues par des canaux Pro-AV bien établis et du matériel de gréage spécifique aux salles. Les longues durées de vie des lasers allongent désormais les cycles de remplacement, tempérant les volumes unitaires mais augmentant le prix de vente moyen. Pendant ce temps, les unités portables et pico enregistrent un CAGR de 8,75 % alors que le travail à distance, les micro-événements et le commerce éphémère intensifient la demande d'écrans pouvant se déplacer. Les utilisateurs apprécient les châssis compacts, la correction automatique de la distorsion trapézoïdale et la mise en miroir de smartphone — des fonctionnalités migrant rapidement de l'électronique grand public vers les références d'entreprise.

Les fabricants courtisent cette croissance en expédiant des lasers prêts pour les valises avec des barres de son intégrées et une certification Netflix, comme le modèle Google TV de Formovie. Les fournisseurs d'installations fixes répondent avec des kits d'objectifs modulaires et une maintenance sans outils pour maintenir l'attrait économique de leur plateforme.

Par application d'utilisateur final : diversification des salles

Le cinéma a conservé une part de 32,00 % en 2025, ancré par les constructions de multiplexes dans les marchés émergents même si les écrans haut de gamme testent des alternatives LED. La conversion au laser 4K maintient la pertinence de la projection en offrant des images HDR qui soutiennent la tarification premium des billets. Les achats dans l'éducation restent stables, mais les tendances pédagogiques vers l'apprentissage mixte favorisent les panneaux plats interactifs pour l'avant de la classe et les projecteurs pour les laboratoires immersifs.

Les événements et grandes salles affichent un CAGR de 6,45 % dans le sillage des concerts itinérants, des tournois d'esports et du marketing expérientiel. Le LU9800 10 000 lumens de BenQ, homologué pour un fonctionnement à 360°, illustre comment la fusion de bords et l'orientation portrait créent de nouveaux modèles de revenus pour les sociétés de location. Le home cinéma et le jeu vidéo continuent de croître à mesure que les plateformes de diffusion en continu publient davantage de titres 3D HDR.

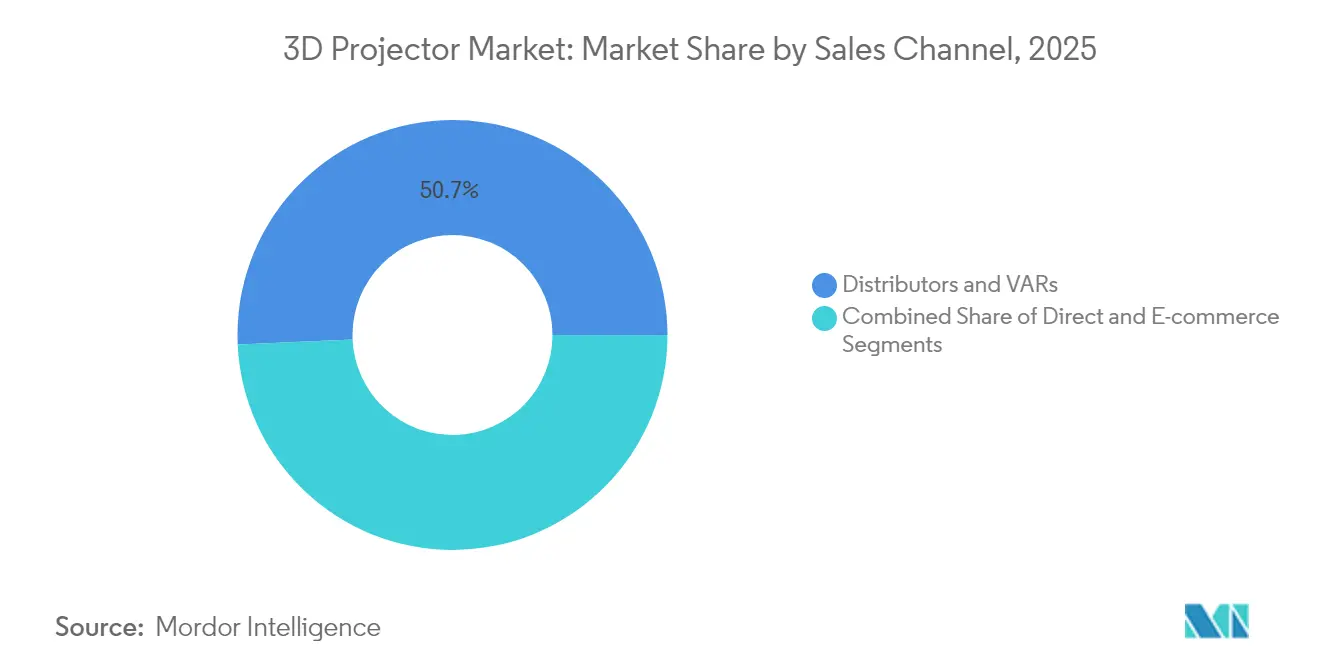

Par canal de vente : le commerce électronique repense l'approvisionnement

Les distributeurs et revendeurs à valeur ajoutée détiennent 50,70 % des revenus de 2025, tirant parti d'une expertise approfondie en intégration et d'accords de service groupés. Leur part reste résiliente dans les installations complexes où les études de site et le support après-vente sont essentiels. Le commerce électronique, cependant, progresse à un CAGR de 9,25 %, propulsé par les acheteurs des segments éducatif et PME qui s'appuient sur des filtres de spécifications en ligne détaillés et des avis de pairs avant de passer commande. Les marques livrent désormais des mises à jour de micrologiciels autodiagnostiques pour réduire les appels au support, alignant la conception des produits sur l'éthique du bricolage des achats en ligne.

Les accords OEM directs persistent parmi les grandes chaînes de cinéma et les constructeurs automobiles qui négocient des optiques sur mesure ou des conditions de garantie. Dans l'ensemble, les stratégies multicanaux deviennent essentielles à mesure que les acheteurs alternent entre la recherche en ligne et les démonstrations en personne selon la portée du projet.

Analyse géographique

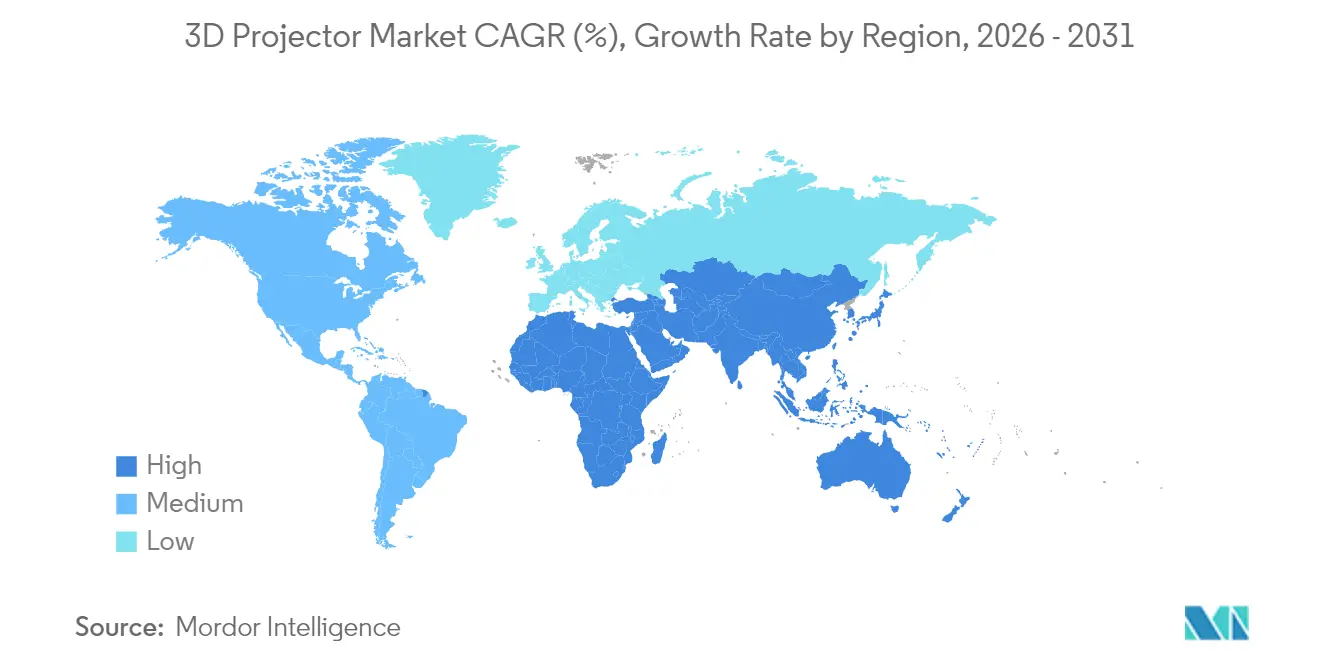

L'Asie-Pacifique a mené avec 41,70 % des revenus en 2025, portée par le pipeline de parcs à thème premium de la Chine et les programmes d'éducation du secteur public en Inde. Les intégrateurs chinois approvisionnent des lasers >10 000 lumens pour les attractions immersives, tandis que les appels d'offres indiens spécifient des modèles interactifs de milieu de gamme pour les laboratoires STEM, stimulant les expéditions régionales sur toutes les gammes de prix. Le logement urbain dense du Japon soutient une forte adoption du home cinéma, renforçant la croissance des portables.

Le Moyen-Orient et l'Afrique affichent le CAGR le plus élevé à 6,90 % jusqu'en 2031. Les gouvernements du Conseil de coopération du Golfe intègrent la projection dans des méga-projets culturels et des salles de classe numériques, imposant souvent le laser RVB pour les attractions phares. Le développement du secteur du divertissement en Arabie saoudite accélère la demande de systèmes ≥20 000 lumens capables de résister à la poussière du désert sans refroidisseurs externes. La localisation du contenu est en retard sur les déploiements matériels, mais les mises à niveau de la fibre optique et les studios locaux réduisent l'écart.

L'Amérique du Nord et l'Europe connaissent une demande de remplacement stable alors que les opérateurs échangent les lampes contre des lasers pour réduire les coûts de service. Les utilisateurs d'entreprise équipent des salles de visualisation de métavers qui se synergisent avec des stratégies plus larges de jumeau numérique. L'Amérique latine reste confrontée aux fluctuations monétaires, bien que les chaînes de cinéma brésiliennes privilégient encore les mises à niveau de projecteurs par rapport à la LED en raison de coûts d'adaptation de site plus faibles.

Paysage concurrentiel

Les cinq premiers fournisseurs — Epson, Sony, Barco, Christie Digital et BenQ — contrôlaient environ 60 % des revenus mondiaux en 2024, indiquant une concentration modérée. Les feuilles de route technologiques se divisent entre le laser RVB premium destiné aux grandes salles et la LED optimisée en termes de coûts pour les portables. Sony est revenu en Europe avec son BRAVIA Projector 7, signalant un regain d'accent régional après une consolidation du portefeuille. Epson continue d'augmenter la luminosité laser tout en simplifiant les exigences d'alimentation pour défendre sa part dans la mise en scène de location.[6]Epson, "Epson Boosts the Accessibility of Large Venue Projectors," news.epson.com

Les challengers chinois Xiaomi et Hisense tirent parti des économies d'échelle domestiques pour sous-coter les acteurs établis à l'étranger, notamment dans les projecteurs intelligents à moins de 1 000 USD. La démonstration de pilotage de lumière de Hisense avec Barco au CES 2025 a illustré la collaboration au-delà des frontières de la chaîne de valeur pour remédier aux limitations HDR dans la projection. Les acteurs de niche se spécialisent dans la simulation, les lieux de culte ou la cartographie architecturale, regroupant souvent des logiciels et des services d'étalonnage pour protéger leurs marges.

Les écosystèmes de composants évoluent également : les fournisseurs de diodes laser poussent l'efficacité du phosphore à pompe bleue au-delà de 5 W de puissance par émetteur, tandis que Texas Instruments augmente les tailles de plaquettes DMD pour réduire le coût par miroir. Ces dynamiques en amont influencent les stratégies de tarification en aval et ouvrent des opportunités pour des partenariats ODM ciblant les marques grand public sous marque blanche.

Leaders du secteur des projecteurs 3D

Seiko Epson Corp.

Sony Corp.

Barco NV

BenQ Corp. (Qisda)

Optoma Corp. (Coretronic)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Sony a annoncé son BRAVIA Projector 7 pour l'Europe, marquant un retour sur les marchés résidentiel et commercial de la région.

- Mai 2025 : Epson a présenté le projecteur laser super courte focale EH-QS100 4K PRO-UHD pour renforcer sa position dans le home cinéma premium.

- Février 2025 : Epson a activé l'alimentation 120 volts pour les projecteurs EB-PU jusqu'à 19 000 lumens, réduisant les coûts d'installation pour les grandes salles.

- Février 2025 : BenQ a lancé les projecteurs de cinéma intelligents GP520 et W2720i avec diffusion en continu intégrée pour simplifier la configuration à domicile.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché mondial des projecteurs 3D comme l'ensemble des dispositifs de projection fabriqués en usine qui transforment des signaux vidéo stéréoscopiques en images perçues en profondeur sur une surface bidimensionnelle lorsqu'elles sont visualisées avec des équipements compatibles. Les valeurs de revenus reflètent les ventes de nouvelles unités ainsi que les logiciels embarqués associés et les moteurs lumineux, exprimées en USD.

Exclusion du périmètre : les kits d'objectifs 3D aftermarket, les revenus de location et les projecteurs purement 2D mis à niveau via un firmware ne sont pas comptabilisés.

Aperçu de la segmentation

- Par technologie

- DLP (traitement numérique de la lumière)

- LCD

- LCOS

- Par source lumineuse

- Laser (à semi-conducteurs et laser-phosphore)

- LED

- À lampe

- Hybride/phosphore-LED

- Par résolution

- HD (≤720p)

- Full-HD (1080p)

- 4K/UHD

- 8K et au-delà

- Par luminosité (lumens ANSI)

- Moins de 2 000

- 2 000-3 999

- 4 000-9 999

- ≥10 000

- Par conception

- Installation fixe

- Portable/Pico

- Par application d'utilisateur final

- Cinéma

- Éducation

- Home cinéma et jeu vidéo

- Entreprise et secteur d'activité

- Événements et grandes salles

- Autres applications

- Par canal de vente

- Direct (B2B/OEM)

- Distributeurs et revendeurs à valeur ajoutée

- Commerce électronique

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- ASEAN

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons ensuite interrogé des intégrateurs de cinéma régionaux, des responsables AV de campus, des fournisseurs de composants et des distributeurs de canaux en Asie-Pacifique, en Amérique du Nord et en Europe. Ces échanges ont permis de valider les taux de pénétration réels des moteurs lumineux laser, de clarifier les prix de vente moyens par plage de luminosité et de mettre en évidence les schémas d'utilisation dans les salles de classe hybrides, rarement documentés publiquement.

Recherche documentaire

Les analystes de Mordor ont commencé par cartographier les chaînes d'approvisionnement et les bassins de demande à partir de jeux de données ouverts provenant de l'Institut de statistique de l'UNESCO, de la Motion Picture Association, des codes d'expédition UN Comtrade 852869 et 900850, ainsi que des dépenses en matériel éducatif publiées par l'OCDE. Les livres blancs d'associations professionnelles de la Laser Illuminated Projector Association, les revues académiques couvrant la physique des affichages stéréoscopiques et les récents dépôts 10-K des principaux fabricants d'optiques ont enrichi nos références de coûts et de prix. Des référentiels payants, D&B Hoovers pour les répartitions de revenus des entreprises et Dow Jones Factiva pour les comptages d'installations, ont soutenu la triangulation des tendances. Les sources citées illustrent, sans les épuiser, les références que nous avons examinées lors du travail documentaire.

Dimensionnement du marché et prévisions

Une reconstruction descendante de la base installée a été construite à partir des expéditions annuelles de projecteurs et des cycles de remplacement, suivie de contre-vérifications ascendantes sélectives utilisant des agrégations d'ASP échantillonnées par lumens à partir de factures de distributeurs. Les variables clés qui alimentent le modèle comprennent : (i) les nouvelles ouvertures d'écrans de cinéma, (ii) les effectifs de salles de classe dans l'enseignement supérieur, (iii) les intervalles de renouvellement des salles de réunion en entreprise, (iv) l'érosion des prix des sources lumineuses laser et (v) la croissance du revenu disponible régional influençant l'adoption du home cinéma. Une régression multivariée, alimentée par ces indicateurs et tempérée par une analyse de scénarios pour la substitution par des murs vidéo LED, a produit la valeur de référence. Les prévisions appliquent un lissage exponentiel sur chaque facteur après que les hypothèses de politique et de technologie ont été examinées par les pairs avec nos répondants primaires.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de contrôles de variance par rapport aux ratios historiques, aux tendances indépendantes du box-office cinématographique et aux relevés d'expéditions douanières. Un second analyste audite les formules, et les écarts significatifs déclenchent des reprises de contact. Des actualisations complètes ont lieu annuellement ; des mises à jour intermédiaires sont effectuées lorsque les pics d'expéditions trimestriels ou les évolutions réglementaires dépassent des seuils prédéfinis.

Pourquoi la référence de Mordor sur les projecteurs 3D est fiable

Les valeurs publiées divergent souvent parce que les entreprises choisissent des classes d'appareils, des niveaux de prix ou des cadences d'actualisation différents. Le périmètre rigoureux de Mordor et sa modélisation à double couche maintiennent ces choix transparents.

Les principaux facteurs d'écart par rapport aux autres éditeurs incluent : certains intègrent le chiffre d'affaires de la location dans les ventes, quelques-uns appliquent une croissance uniforme de l'ASP en ignorant la déflation laser, et plusieurs prolongent les prévisions sans vérifier la cannibalisation émergente par les murs LED. Notre actualisation annuelle et les courbes de coûts validées des moteurs lumineux limitent ces dérives.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 4,23 Md USD (2025) | Mordor Intelligence | - |

| 3,99 Md USD (2024) | Global Consultancy A | exclut le canal home cinéma, utilise la base monétaire de 2019 |

| 4,41 Md USD (2024) | Industry Association B | comptabilise les unités reconditionnées, aucune validation primaire des prix |

| 4,40 Md USD (2024) | Regional Consultancy C | projette une croissance linéaire, omet le facteur de substitution LED |

Pris dans leur ensemble, la comparaison montre que les chiffres de Mordor s'inscrivent dans la fourchette observée tout en reposant sur des règles de périmètre clairement articulées, des variables validées et une cadence d'actualisation en laquelle les décideurs peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et la croissance prévue du marché des projecteurs 3D ?

Le marché des projecteurs 3D s'élève à 4,48 milliards USD en 2026 et devrait atteindre 5,95 milliards USD d'ici 2031, progressant à un CAGR de 5,86 % durant la période de prévision (2026-2031).

Quelle région détient la plus grande part du marché des projecteurs 3D ?

L'Asie-Pacifique est en tête avec 41,70 % des revenus en 2025, soutenue par les attractions premium de la Chine et les déploiements à grande échelle de salles de classe intelligentes en Inde.

Quelle technologie de projection connaît la croissance la plus rapide ?

Le LCOS est le segment technologique à la croissance la plus rapide, se développant à un CAGR de 5,95 % de 2026 à 2031 en raison de sa haute densité de pixels et de ses images fluides.

Comment les sources lumineuses laser affectent-elles le coût total de possession ?

Les moteurs laser-phosphore offrent jusqu'à 20 000 heures d'utilisation sans maintenance, réduisant le coût total de possession jusqu'à 40 % par rapport aux systèmes à lampe tout en maintenant une luminosité stable.

Pourquoi le commerce électronique devient-il un canal clé pour les ventes de projecteurs 3D ?

Les plateformes en ligne permettent des comparaisons rapides de prix et de spécifications, stimulant un CAGR de 9,25 % dans les ventes en commerce électronique alors que les acheteurs de divertissement à domicile et les PME préfèrent l'achat direct.

Quel est le principal frein aux projecteurs 3D de cinéma premium ?

Les murs LED à vision directe déplacent les projecteurs dans les salles haut de gamme en offrant une luminosité et un contraste plus élevés sans cabine de projection dédiée.

Dernière mise à jour de la page le: