Tamaño y Cuota del Mercado de Gestión de Órdenes de Trabajo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

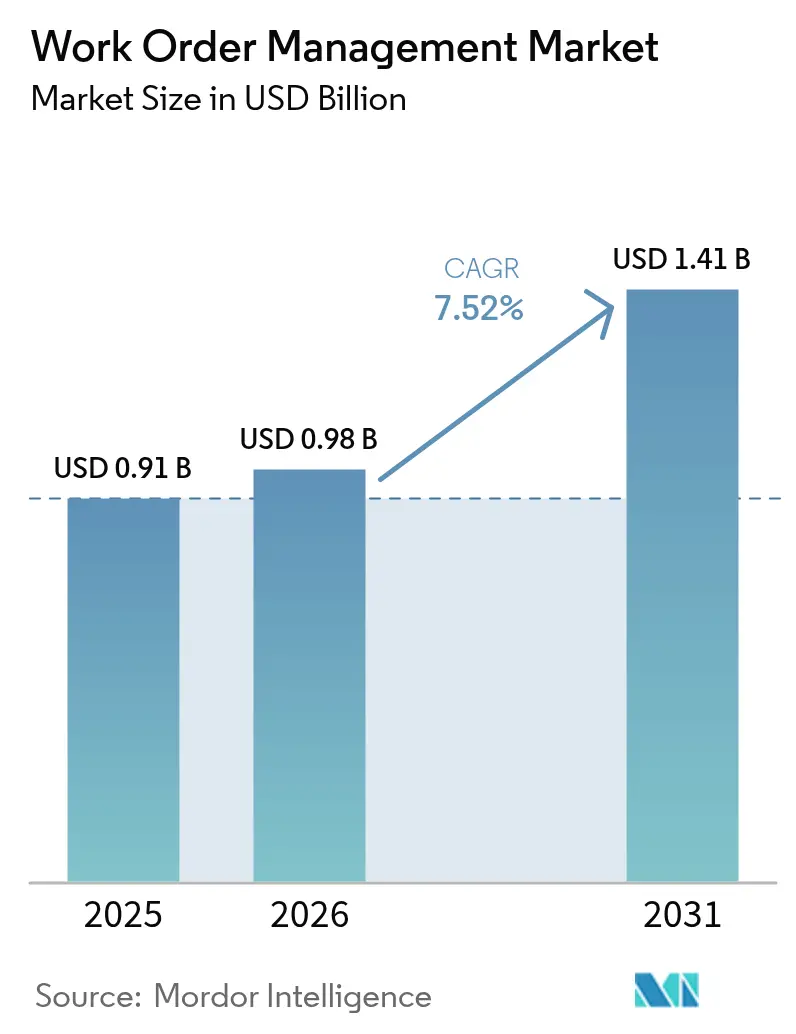

| Tamaño del Mercado (2026) | 0.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.52% CAGR |

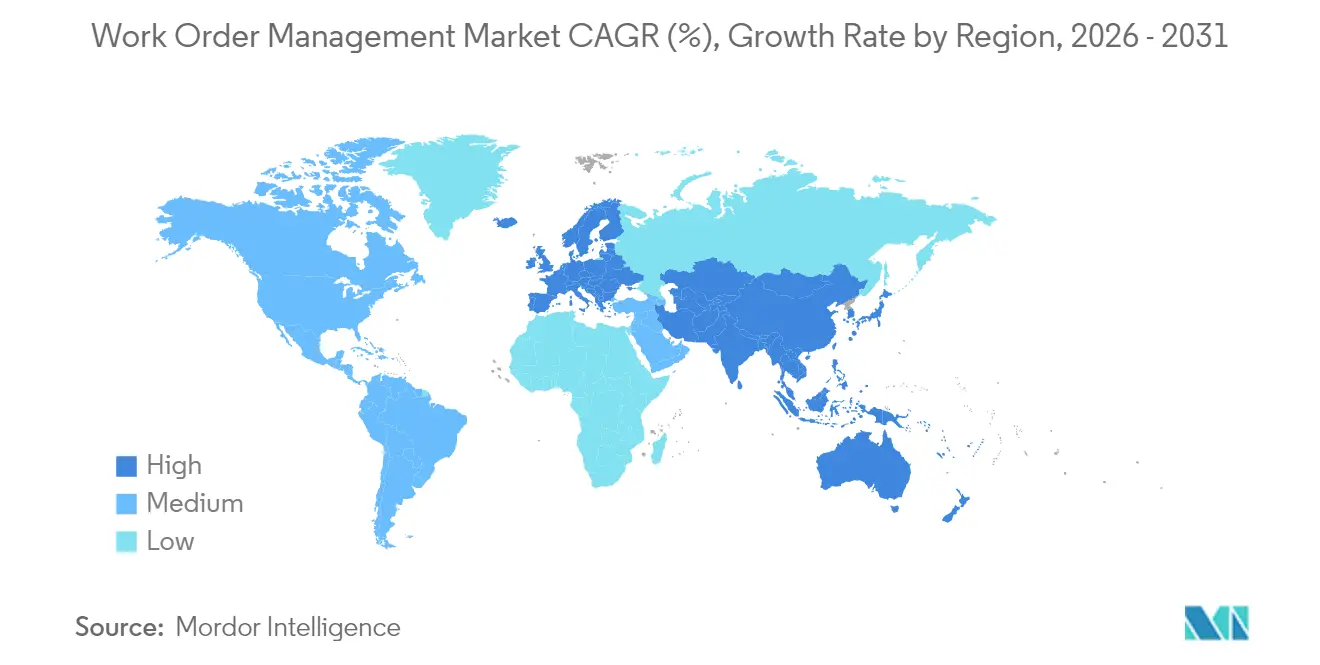

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

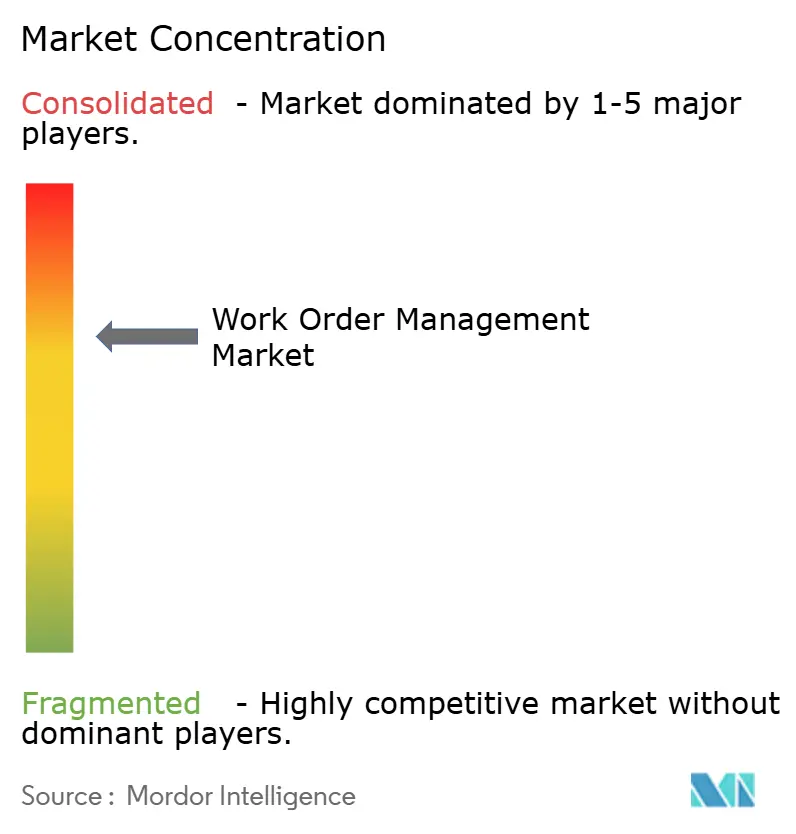

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de Órdenes de Trabajo por Mordor Intelligence

El tamaño del mercado de gestión de órdenes de trabajo en 2026 se estima en USD 0,98 mil millones, creciendo desde el valor de 2025 de USD 0,91 mil millones con proyecciones para 2031 que muestran USD 1,41 mil millones, creciendo a una CAGR del 7,52% durante 2026-2031. La implementación en la nube continúa reemplazando a los sistemas locales a medida que las organizaciones priorizan el acceso móvil en tiempo real, los precios por suscripción y la escalabilidad rápida. Los programas de mantenimiento predictivo que vinculan los datos de sensores con los resultados financieros están ampliando la base direccionable más allá de la fabricación tradicional hacia sectores altamente regulados como la atención médica. La escasez de técnicos especializados en economías maduras está obligando a los proveedores a incorporar inteligencia artificial que automatice la programación, mientras que los servicios de satélites en órbita baja terrestre extienden la cobertura a activos remotos. La intensidad competitiva está aumentando a medida que los titulares de planificación de recursos incorporan módulos de órdenes de trabajo y los competidores de primera generación móvil captan a las pequeñas y medianas empresas con niveles freemium.

Conclusiones Clave del Informe

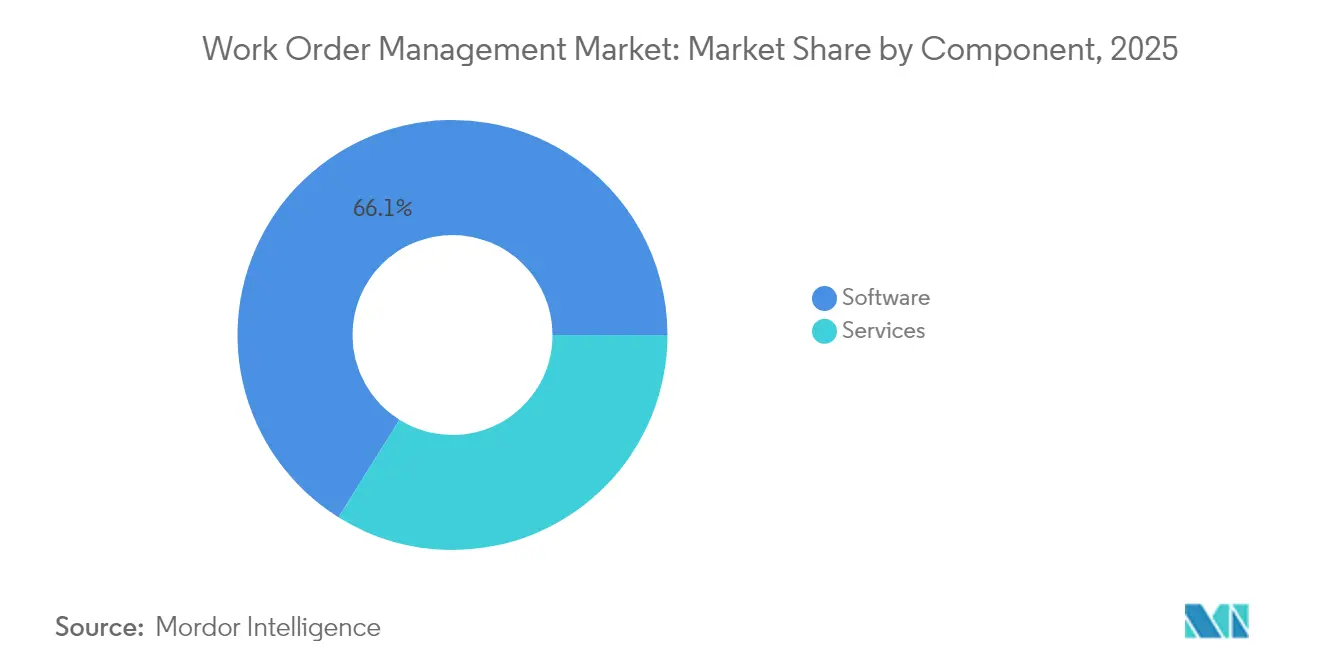

- Por componente, el software lideró con un 66,10% del tamaño del mercado de gestión de órdenes de trabajo en 2025, mientras que se proyecta que los servicios avancen a una CAGR del 7,88% hasta 2031.

- Por tipo de implementación, la nube capturó el 63,05% del tamaño del mercado de gestión de órdenes de trabajo en 2025 y se proyecta que se expanda a una CAGR del 8,05% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 65,20% del tamaño del mercado de gestión de órdenes de trabajo en 2025, mientras que se espera que las pymes crezcan a una CAGR del 7,95% hasta 2031.

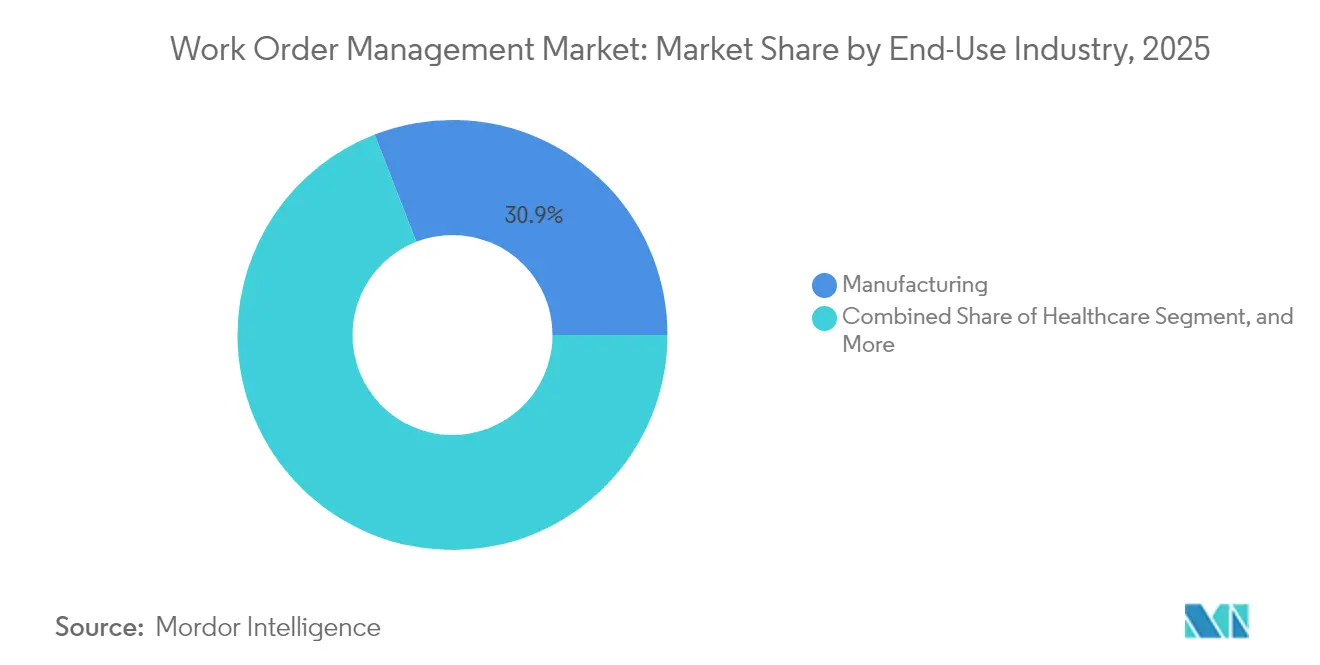

- Por industria de uso final, la fabricación mantuvo un 30,90% del tamaño del mercado de gestión de órdenes de trabajo en 2025, y se prevé que el sector de la atención médica aumente a una CAGR del 9,12% hasta 2031.

- Por módulo de aplicación, la gestión de órdenes de trabajo dominó con una cuota del 34,70% en 2025, mientras que los informes y análisis están aumentando a una CAGR del 9,01% hasta 2031.

- Por geografía, América del Norte lideró con un 38,20% del tamaño del mercado de gestión de órdenes de trabajo en 2025, y se proyecta que Asia Pacífico se expanda a una CAGR del 8,65% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gestión de Órdenes de Trabajo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción rápida de plataformas de servicio de campo basadas en la nube | +1.8% | Global, con concentración en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Creciente demanda de capacidades de mantenimiento predictivo | +1.5% | Global, liderado por centros de fabricación en Asia Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Incremento de la fuerza laboral móvil y políticas BYOD | +1.2% | Global, con adopción temprana en América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Integración con IoT y sensores de activos | +1.4% | Núcleo en Asia Pacífico, con expansión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Cambio hacia contratos de servicio basados en resultados en sectores industriales | +0.9% | América del Norte y Europa, emergente en Asia Pacífico | Largo plazo (≥ 4 años) |

| Informes mandatados por ESG sobre la huella de carbono relacionada con el mantenimiento | +0.7% | Europa y América del Norte, influencia regulatoria extendiéndose a Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Rápida de Plataformas de Servicio de Campo Basadas en la Nube

Las empresas están migrando a software multitenant que elimina la necesidad de servidores, copias de seguridad y cuotas anuales de mantenimiento.[1]Microsoft Corporation, "Nuevas Capacidades de IA en Dynamics 365 Field Service," Microsoft.com Los contratos de suscripción escalan los puestos de técnicos bajo demanda, permitiendo a las empresas flexibilizar la capacidad para cargas de trabajo estacionales. La sincronización móvil se volvió obligatoria durante la pandemia de COVID-19, consolidando las expectativas de visibilidad en tiempo real en equipos geográficamente dispersos. Las empresas de servicios públicos reguladas y las agencias de defensa adoptan implementaciones híbridas, manteniendo los datos de activos en instalaciones locales mientras ejecutan la lógica de programación en la nube para lograr un equilibrio entre seguridad y movilidad. Los principales proveedores informan que más de las tres cuartas partes de los nuevos contratos de servicio de campo especifican arquitectura exclusivamente en la nube.

Creciente Demanda de Capacidades de Mantenimiento Predictivo

Los modelos de aprendizaje automático correlacionan la telemetría de sensores con las órdenes de trabajo históricas para prever fallas y programar intervenciones antes de las averías.[2]Siemens AG, "Mantenimiento Predictivo con Soluciones de Borde Industrial," Siemens.com Evitar un solo tiempo de inactividad no planificado puede compensar el costo anual de una plataforma empresarial. Los proveedores adquieren especialistas en IoT para ofrecer un rendimiento de activos de extremo a extremo, como lo ilustra la integración de ServiceMax con ThingWorx por parte de PTC. Los organismos reguladores alientan a las empresas de servicios públicos a implementar mantenimiento predictivo para mitigar el riesgo de incendios forestales, acelerando así su adopción en el sector energético. El enfoque favorece a las organizaciones con equipos de fiabilidad maduros, ampliando la brecha entre los líderes digitales y los rezagados.

Incremento de la Fuerza Laboral Móvil y Políticas BYOD

Un número creciente de empleadores está permitiendo a los técnicos instalar aplicaciones de servicio de campo en sus teléfonos inteligentes personales, reduciendo así los presupuestos de hardware y acortando los ciclos de implementación.[3]Fundación Internacional de Planes de Beneficios para Empleados, "Resultados de la Encuesta sobre Política BYOD," ifebp.org Los marcos de seguridad de confianza cero con autenticación biométrica protegen los esquemas técnicos confidenciales en los dispositivos de los consumidores. El BYOD acelera el mercado de gestión de órdenes de trabajo al reducir la fricción en la formación y permitir la dotación de personal de tipo gig para eventos de alta demanda. El cumplimiento del GDPR y la HIPAA obliga a los proveedores a incorporar controles de acceso basados en roles y registros de auditoría inmutables. La adopción de la gestión cifrada de dispositivos móviles está aumentando a medida que se convierte en un estándar tanto en pequeñas como en grandes empresas.

Integración con IoT y Sensores de Activos

Los activos industriales ahora se entregan con conectividad integrada que genera automáticamente órdenes de trabajo cuando la temperatura, la vibración o la presión superan los umbrales especificados. El modelo acorta el tiempo de detección a respuesta para plataformas marinas y subestaciones remotas donde la inspección manual resulta costosa. Los desafíos de estandarización de datos persisten porque los sensores emiten formatos propietarios; sin embargo, las directrices IEC 62443 están creando una línea base de seguridad que los compradores exigen. Los fabricantes de equipos integran la telemática y el software de mantenimiento en la fábrica, proporcionando un flujo de ingresos de servicios durante todo el ciclo de vida del activo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de seguridad de datos y privacidad en implementaciones en la nube | -0.6% | Global, con mayor sensibilidad en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Alta complejidad de integración con sistemas ERP heredados | -0.8% | América del Norte y Europa, donde los sistemas heredados son prevalentes | Mediano plazo (2-4 años) |

| Escasez de talento en el desarrollo de algoritmos de despacho habilitados por IA | -0.5% | Global, más aguda en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Aumento de los costos de latencia de internet satelital en ubicaciones de activos remotos | -0.4% | Global, concentrado en energía mar adentro, minería y servicios públicos rurales en Oriente Medio, África y regiones remotas de Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Seguridad de Datos y Privacidad en Implementaciones en la Nube

Los incidentes de ransomware dirigidos a proveedores de servicios de campo aumentaron marcadamente en 2024, poniendo de relieve las vulnerabilidades en los entornos de alojamiento de terceros. Las organizaciones de atención médica enfrentan multas que superan USD 1 millón por infracción bajo la HIPAA, lo que impulsa trayectorias de migración cautelosas. Los proveedores responden con auditorías SOC 2 Tipo II y cifrado AES-256 de extremo a extremo, aunque persiste el escepticismo de los compradores. Las nuevas normas europeas NIS2 exigen que los operadores de servicios esenciales notifiquen los incidentes cibernéticos en un plazo de 24 horas, añadiendo una carga de cumplimiento normativo adicional. En consecuencia, algunas empresas difieren la adopción de la nube hasta que sus equipos internos de seguridad maduren.

Alta Complejidad de Integración con Sistemas ERP Heredados

El software de planificación de recursos con décadas de antigüedad se basa en modelos de datos a medida que entran en conflicto con las API modernas, extendiendo los plazos de implementación más allá de los 18 meses. El middleware personalizado y la conciliación de datos pueden consumir hasta el 30% del esfuerzo total del proyecto, aumentando así el riesgo presupuestario. Las organizaciones que ejecutan múltiples instancias de ERP en distintas regiones enfrentan una complejidad compuesta, que a menudo requiere que los integradores de sistemas construyan conectores punto a punto. El progreso se acelera cuando los proveedores incluyen adaptadores preconfigurados, pero los entornos entre distintos proveedores siguen requiriendo pruebas exhaustivas. Los obstáculos de integración ralentizan el ritmo al que las grandes empresas pueden aprovechar los análisis predictivos integrados en las plataformas en la nube.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Ganan Terreno a Medida que Aumentan las Demandas de Integración

Los servicios contribuyeron con el 33,90% de los ingresos de 2025 y, sin embargo, se están expandiendo a una CAGR del 7,88%, más rápido que el software. Los socios de implementación migran datos heredados, configuran flujos de trabajo de aprobación y vinculan las aplicaciones de campo con los sistemas de planificación de recursos empresariales, actividades que pueden abarcar un ejercicio fiscal completo para los fabricantes globales. Los servicios administrados atraen a las empresas que carecen de personal de TI interno, transfiriendo la responsabilidad de las actualizaciones y la ciberseguridad a los proveedores. Los presupuestos de formación representan al menos el 15% del gasto total del proyecto, lo que contribuye a elevar la adopción por parte de los técnicos y a acortar los períodos de recuperación de la inversión. En consecuencia, los servicios son una palanca estratégica para que los proveedores profundicen las relaciones con las cuentas.

El software sigue siendo la columna vertebral del mercado de gestión de órdenes de trabajo, automatizando el despacho, la ejecución móvil y el seguimiento de activos a través de una interfaz unificada. El segmento se beneficia de renovaciones de suscripción constantes y de la expansión de funcionalidades, incluidos los asistentes de despacho con inteligencia artificial. Los proveedores agrupan módulos adyacentes, incluida la gestión de inventario y de clientes, para incrementar el valor medio de los contratos. Aunque el crecimiento del software es inferior al de los servicios, sigue siendo el punto de entrada principal para nuevos clientes y sustenta el ecosistema más amplio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Implementación: El Dominio de la Nube Reshapea las Estrategias de los Proveedores

Las plataformas en la nube capturaron una cuota del 63,05% en 2025 y se proyecta que crezcan a una CAGR del 8,05% hasta 2031. El precio de gasto operativo elimina los presupuestos de capital para servidores, y las actualizaciones automáticas mantienen las instalaciones seguras sin parches manuales. Los proveedores incorporan análisis avanzados e interfaces de lenguaje natural que serían prohibitivamente costosas en instalaciones locales. Los modelos híbridos satisfacen a los sectores regulados al mantener la telemetría de activos en las instalaciones mientras ejecutan los algoritmos de programación en la nube.

Las instalaciones locales persisten en defensa e infraestructura crítica, donde la soberanía de los datos y las redes aisladas siguen siendo innegociables. No obstante, su cuota relativa continuará disminuyendo a medida que los directores de información planifiquen hojas de ruta orientadas a la nube. El cambio impulsa a los proveedores a priorizar las arquitecturas multitenant y a dar de baja las licencias perpetuas, desplazando el reconocimiento de ingresos hacia flujos de suscripción recurrentes.

Por Tamaño de Organización: Las Pymes Adoptan Niveles Asequibles en la Nube

Las grandes empresas representaron el 65,20% del gasto de 2025, aprovechando los contratos existentes con SAP, Oracle y Microsoft para ampliar las suites de planificación de recursos. Las complejas operaciones de múltiples sitios exigen algoritmos de programación avanzados e integración con plataformas de IoT industrial. Estas organizaciones negocian acuerdos de nivel de servicio globales y a menudo requieren localización en decenas de idiomas.

Las pymes, sin embargo, representan el grupo de clientes de más rápido crecimiento, con una adopción que aumenta a una CAGR del 7,95%. Los planes de suscripción que comienzan por debajo de USD 50 por usuario al mes eliminan las barreras iniciales, mientras que las aplicaciones de primera generación móvil reducen los costos de formación para equipos pequeños. Las plantillas para fontanería, HVAC y oficios eléctricos aceleran la puesta en marcha en semanas en lugar de trimestres. La alta rotación sigue siendo un desafío, lo que presiona a los proveedores a ofrecer niveles freemium y formación integrada en el producto para retener a los usuarios.

Por Industria de Uso Final: La Atención Médica Experimenta un Auge por los Mandatos de Cumplimiento

La fabricación lideró los ingresos de 2025 con una cuota del 30,90%, ya que los programas de mantenimiento predictivo protegen la producción de flujo continuo de costosas interrupciones. La energía y los servicios públicos le siguen, impulsados por activos dispersos como subestaciones y tuberías que requieren programación remota. La atención médica, aunque más pequeña hoy en día, se está expandiendo a una CAGR del 9,12% a medida que los hospitales digitalizan los registros de mantenimiento para cumplir con las normas de mantenimiento de registros del Reglamento 21 CFR Parte 11 de la FDA.

Los adoptantes en el sector de la atención médica han reducido el tiempo de inactividad de los equipos médicos en un tercio, mejorando el rendimiento de los pacientes y la utilización de los activos. Las telecomunicaciones, el comercio minorista y los organismos gubernamentales también aceleran la implementación para gestionar redes distribuidas, establecimientos comerciales e infraestructura cívica. Cada sector vertical busca funcionalidades personalizadas: las empresas de servicios públicos exigen seguimiento geoespacial, mientras que los minoristas se centran en las órdenes de trabajo de apariencia de la tienda.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Módulo de Aplicación: El Análisis Asciende a Medida que los Compradores Buscan Información

La gestión de órdenes de trabajo se mantuvo como el módulo fundamental con una cuota del 34,70% en 2025, automatizando la creación, asignación y cierre de tareas. Los módulos de gestión de activos e inventario respaldan el seguimiento preciso de repuestos y la gestión eficaz de garantías. El mantenimiento preventivo programa inspecciones recurrentes, mientras que los motores de despacho optimizan el enrutamiento para reducir los tiempos de desplazamiento.

Los informes y análisis son el módulo de más rápido crecimiento, aumentando a una CAGR del 9,01% a medida que los supervisores exigen paneles de control que muestren la utilización de los técnicos, el tiempo medio de reparación y el costo por orden de trabajo. La inteligencia empresarial integrada marca la maduración del mercado de gestión de órdenes de trabajo; una vez que los flujos de trabajo centrales están digitalizados, los datos se convierten en un activo estratégico para la mejora continua. Los análisis en tiempo real permiten a los gerentes reasignar recursos y cuantificar el retorno de la inversión en iniciativas de mantenimiento predictivo.

Análisis Geográfico

América del Norte representó el 38,20% de los ingresos de 2025, impulsada por la adopción temprana de plataformas en la nube, un extenso ecosistema de integradores y los requisitos de cumplimiento de la OSHA que exigen el uso de procedimientos de mantenimiento documentados. Estados Unidos impulsa la región, aprovechando grandes bases instaladas de planificación de recursos para realizar ventas cruzadas de módulos de servicio de campo. Canadá sigue su ejemplo, especialmente en el sector energético, donde los operadores coordinan el mantenimiento en amplias áreas geográficas. México está emergiendo como un centro de fabricación nearshore, lo que requiere una infraestructura de mantenimiento moderna.

Se prevé que Asia Pacífico crezca a una CAGR del 8,65% hasta 2031, beneficiándose de los mandatos gubernamentales que fomentan la implementación de IoT industrial en China y las iniciativas de ciudades inteligentes en India. El envejecimiento de la fuerza laboral de Japón está acelerando la automatización del despacho de servicio de campo, mientras que las inversiones en sensores en servicios públicos y transporte están amplificando la demanda. Los proveedores localizan las soluciones para adaptarse a los requisitos lingüísticos y normativos, posicionando a Asia Pacífico como el principal motor de crecimiento.

Las estrictas normas GDPR y de soberanía de datos de Europa ralentizan la migración a la nube, pero generan interés en las implementaciones híbridas. Los sectores automotriz y de maquinaria de Alemania generan una fuerte demanda de mantenimiento predictivo, y los servicios públicos del Reino Unido invierten para cumplir los objetivos de fiabilidad de Ofgem. Francia y Rusia adoptan a un ritmo moderado debido a las preferencias por las instalaciones locales. Oriente Medio está experimentando un impulso derivado de los megaproyectos en Arabia Saudita y los Emiratos Árabes Unidos, mientras que Sudáfrica lidera la adopción africana en el sector minero. América del Sur es una región mixta: Brasil invierte en fabricación y energía, mientras que la volatilidad cambiaria restringe el gasto en Argentina y sus mercados vecinos.

Panorama regulatorio

Las implementaciones de gestión de órdenes de trabajo se enmarcan dentro de requisitos crecientes de ciberseguridad, privacidad y cumplimiento de infraestructura crítica que afectan la selección de la nube, el manejo de datos y la auditabilidad. En la Unión Europea, la Ley de Resiliencia Cibernética (Reglamento (UE) 2024/2847) introduce obligaciones de seguridad de productos y gestión de vulnerabilidades para el software. Las disposiciones del Capítulo IV sobre la notificación de organismos de evaluación de conformidad serán aplicables a partir del 11 de junio de 2026, lo que eleva el umbral de cumplimiento para los proveedores que distribuyen en la UE.

En los Estados Unidos, los compradores en entornos regulados y del sector público suelen alinear la gestión de órdenes de trabajo y los flujos de trabajo de servicio de campo adyacentes con los controles del NIST y los requisitos de seguridad, incluida la criptografía alineada con FIPS. Directivas específicas de agencias, como el Manual 6500 del Departamento de Asuntos de Veteranos de EE. UU. (VA), se utilizan en los procesos de aceptación tecnológica. Por separado, la FCC adoptó un Informe y Orden en abril de 2026 (FCC 26-19) sobre normas de discontinuación de transición tecnológica para respaldar la modernización de redes, reforzando indirectamente las expectativas de que los operadores de telecomunicaciones y servicios públicos mantengan procesos operativos documentados y una gestión controlada de cambios dentro de los flujos de trabajo de servicio y mantenimiento.

Análisis de la cadena de valor

La cadena de valor comienza con el desarrollo de productos de software (motores de flujo de trabajo, aplicaciones móviles, analítica/IA y seguridad), y luego se extiende a la infraestructura en la nube y las dependencias de plataforma. Los proveedores empaquetan estas capacidades en módulos de órdenes de trabajo, programación/despacho, inventario e informes.

La implementación y configuración suelen ser realizadas por proveedores e integradores de sistemas que construyen conectores hacia sistemas de ERP y de línea de negocio, incluidos entornos de SAP, Oracle y Microsoft, y extienden las integraciones a las capas de IoT/telemática y OSS/BSS de telecomunicaciones, donde las alarmas y órdenes de servicio pueden desencadenar la creación de órdenes de trabajo. En la etapa posterior, los socios de canal y los ecosistemas de integración ayudan a acelerar las implementaciones y reducir las transferencias entre adquisiciones y cumplimiento. Itential lanzó una aplicación de integración en mayo de 2026 para ServiceNow Order Management for Telecom, con el fin de automatizar el cumplimiento de servicios utilizando órdenes de servicio TMF641. Cyient y Zinier se asociaron en julio de 2025 para combinar la integración de sistemas con una plataforma de servicio de campo sin código para operaciones de infraestructura de telecomunicaciones y servicios públicos. En los flujos de trabajo de comercio y contratistas, las integraciones que conectan FSM con sistemas financieros/ERP y pedidos de distribuidores, como Prokeep y FieldPulse (julio de 2025), muestran cómo la adquisición de piezas, la visibilidad de inventario y las comunicaciones con proveedores se integran en la ejecución de órdenes de trabajo.

Panorama Competitivo

Los cinco principales proveedores controlaron la mayor parte de los ingresos de 2024, lo que indica una fragmentación moderada del mercado. SAP, Oracle y Microsoft aprovechan sus bases instaladas de planificación de recursos para incorporar módulos de servicio de campo, creando costos de cambio que favorecen la expansión incremental. ServiceNow, IFS y PTC se diferencian con una funcionalidad profunda, que incluye despacho impulsado por IA y soporte de realidad aumentada. Los competidores de primera generación móvil, como UpKeep, MaintainX y Limble, se dirigen a las pymes con precios freemium e interfaces intuitivas, acelerando así el crecimiento de usuarios al reducir la fricción de adopción.

La competencia tecnológica se centra en el análisis predictivo, el rendimiento móvil con baja conectividad y la integración de IoT de extremo a extremo. ServiceNow incorporó Element AI para automatizar la priorización de incidentes, mientras que ThingWorx de PTC permite a los fabricantes incorporar sensores en la fábrica. Los operadores de telecomunicaciones como Verizon agrupan datos de telemática con flujos de trabajo de mantenimiento, difuminando los límites del sector.

El precio basado en resultados es un modelo emergente en el que los proveedores cobran por el tiempo de actividad en lugar del número de puestos, alineando los incentivos pero requiriendo análisis sólidos para verificar el rendimiento. La IA generativa está entrando en la corriente principal, con Copilot de Microsoft que permite a los técnicos dictar órdenes de trabajo en lenguaje natural. El campo competitivo sigue abierto para los especialistas centrados en activos de energías renovables o sectores con requisitos normativos intensivos, como la industria farmacéutica.

Líderes del Sector de Gestión de Órdenes de Trabajo

ServiceNow Inc.

PTC Inc.

IFS AB

Oracle Corporation

SAP SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se concentran donde los compradores necesitan que la ejecución del trabajo esté vinculada a una gobernanza más sólida, controles cibernéticos y entrega multipartita, especialmente en industrias reguladas y operaciones de infraestructura de telecomunicaciones. A medida que la Ley de Resiliencia Cibernética de la UE avanza de la regulación al cumplimiento operativo, incluidas las disposiciones aplicables a partir del 11 de junio de 2026, los proveedores pueden diferenciarse mediante prácticas de seguridad desde el diseño, procesos de divulgación de vulnerabilidades y registros de cambios auditables que se integran directamente en los flujos de trabajo de órdenes de trabajo y campo.

Una segunda oportunidad es una integración más profunda entre el cumplimiento de servicios, el inventario y los sistemas empresariales, lo que reduce la reintroducción manual de datos y respalda mejores tasas de resolución en la primera visita para operaciones distribuidas. Los proveedores de servicios de telecomunicaciones y servicios públicos están pasando de sistemas aislados a plataformas integradas, respaldados por iniciativas como la aplicación de integración de mayo de 2026 de Itential para ServiceNow Order Management for Telecom (OMT) utilizando órdenes de servicio TMF641. Las hojas de ruta de productos también se inclinan hacia la ejecución asistida por IA y basada en portales, incluido IFS Cloud 26R1 (junio de 2026), que agrega un Portal de Ejecución de Servicios basado en navegador y funciones mejoradas de gobernanza comercial dirigidas a proyectos de servicio de larga duración, en consonancia con los modelos de mantenimiento basados en resultados y regidos por contrato mencionados en el alcance del mercado.

Desarrollos recientes del sector

- Mayo de 2026: ServiceNow completó la adquisición de Armis por aproximadamente 7,75 mil millones de USD, añadiendo inteligencia de activos cibernéticos a su plataforma. La combinación vincula la visibilidad de activos y el riesgo cibernético con los flujos de trabajo operativos, lo que puede fortalecer la gobernanza para la ejecución de órdenes de trabajo y servicio de campo en entornos regulados y de infraestructura crítica.

- Mayo de 2026: ServiceNow anunció en Knowledge 2026 nuevas capacidades de trabajo autónomo gobernado, incluida la expansión de su AI Control Tower y la introducción de ServiceNow Otto. Estos lanzamientos refuerzan el cambio hacia la orquestación y el control de las acciones impulsadas por IA en los flujos de trabajo empresariales que incluyen despacho, aprobaciones y ejecución de servicios.

- Enero de 2025: ServiceNow presentó una integración con Oracle para conectar Oracle Autonomous Database y Oracle Database 23ai con la plataforma ServiceNow. La integración respalda implementaciones empresariales que requieren una mayor interoperabilidad de datos entre los sistemas operativos, una restricción común en los grandes programas de gestión de órdenes de trabajo.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de gestión de órdenes de trabajo abarca el software y los servicios relacionados que ayudan a planificar, crear, asignar, hacer seguimiento y cerrar órdenes de trabajo para activos, instalaciones o equipos de campo en distintos sectores.

Exclusiones del alcance: se excluyen las suites de ERP generales, las herramientas de gestión de proyectos puras y la subcontratación más amplia de gestión de instalaciones, a menos que los ingresos estén directamente vinculados a módulos y servicios de gestión de órdenes de trabajo.

Descripción general de la segmentación

- Por Componente

- Software

- Servicios

- Por Tipo de Implementación

- Basado en la Nube

- Local

- Híbrido

- Por Tamaño de Organización

- Pequeñas y Medianas Empresas (Pymes)

- Grandes Empresas

- Por Industria de Uso Final

- Fabricación

- Energía y Servicios Públicos

- Atención Médica

- TI y Telecomunicaciones

- Transporte y Logística

- Gobierno

- Comercio Minorista

- Otra Industria de Uso Final

- Por Módulo de Aplicación

- Gestión de Órdenes de Trabajo

- Gestión de Activos

- Gestión de Inventario

- Mantenimiento Preventivo

- Programación y Despacho

- Informes y Análisis

- Gestión de Clientes

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Comenzamos mapeando la base de demanda utilizando referencias públicas y de acceso libre que muestran dónde se crean y realizan seguimiento a las órdenes de trabajo a gran escala. Las fuentes utilizadas incluyen organismos gubernamentales y de normalización, así como publicaciones como la Oficina de Estadísticas Laborales de EE. UU. (empleo en mantenimiento y reparación), las directrices del NIST sobre manufactura inteligente y prácticas de gestión de activos, y la biblioteca de normas ISO/IEC para términos de mantenimiento y gestión de activos. También revisamos los informes y materiales de resultados de proveedores de software y servicios industriales que cotizan en bolsa, junto con cobertura de prensa confiable para entender los cambios de precios y los patrones de migración a la nube.

En el lado de la oferta, revisamos la documentación de productos y los precios públicos de los módulos de órdenes de trabajo, además de materiales de socios de implementación para comprender el alcance típico de la implementación (uso móvil, integraciones y módulos complementarios). Cuando estuvieron disponibles, se utilizaron suscripciones pagas que cubren datos financieros e inteligencia empresarial, noticias y finanzas, y bases de datos de patentes para confirmar la exposición de los proveedores y las hojas de ruta de productos, que luego se incorporaron a la guía de entrevistas. Las fuentes documentales mencionadas aquí son ilustrativas, y se revisaron muchas otras referencias públicas para recopilar datos, validar suposiciones y aclarar puntos pendientes.

Entrevistas y encuestas primarias

Nuestro trabajo primario se centró en entrevistas y encuestas breves con proveedores de software, integradores de sistemas y usuarios finales responsables de los procesos de mantenimiento, operaciones y servicio de campo. Para obtener una visión global, conversamos con actores de las principales regiones para poder probar las diferencias de adopción (como la preparación para la nube y la cobertura de técnicos móviles), y luego se ajustaron los supuestos antes de finalizar los totales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 14% | APAC: 48% |

| Nivel medio: 61% | Líderes funcionales/de unidad: 42% | EMEA: 32% |

| Jugadores más pequeños: 14% | Gerentes: 44% | América: 20% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó mediante una reconstrucción descendente del conjunto de demanda, donde el gasto en software empresarial vinculado al mantenimiento, el servicio de campo y las operaciones con uso intensivo de activos se filtra utilizando señales de adopción y vinculación de módulos específicas de la gestión de órdenes de trabajo. Para mantener la estimación fundamentada, los totales se verificaron luego con aproximaciones ascendentes selectivas, como la exposición de ingresos de proveedores muestreados a los módulos de órdenes de trabajo, verificaciones del canal de socios y el ASP típico por usuario o por sitio multiplicado por los volúmenes implementados.

Las entradas clave utilizadas en el modelo incluyeron la combinación entre nube y local, la proporción de implementaciones que combinan programación y despacho con órdenes de trabajo principales, la duración promedio de los contratos y el comportamiento de renovación, la intensidad de integración con flujos de trabajo de EAM o inventario, y el ritmo de habilitación de técnicos móviles. Las previsiones se realizaron mediante análisis de escenarios, en los que variables como la progresión de precios de suscripción, la velocidad de migración a la nube y el tiempo de ciclo de implementación se sometieron a pruebas de estrés con retroalimentación de expertos. Cuando faltaban señales ascendentes para proveedores más pequeños o industrias nicho, las brechas se abordaron utilizando rangos de ASP validados y rangos de adopción, y luego reverificando el gasto implícito frente a los presupuestos de los usuarios finales.

Validación de datos y ciclo de actualización

Validamos los resultados triangulando el modelo con múltiples verificaciones independientes, incluido el gasto implícito por activo o por técnico, las tasas de adopción de módulos discutidas en las entrevistas, y los cambios observados en los precios de suscripción en la nube. Se marcaron las variaciones grandes, y luego se revisaron los supuestos, con un seguimiento adicional activado cuando una entrada clave se salía del rango esperado.

Antes de la aprobación final, el conjunto de datos y los cálculos pasan por una revisión analítica de varias etapas para que las definiciones, las conversiones de unidades y los impulsores de crecimiento se apliquen de manera coherente. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos significativos, como cambios importantes de precios, un cambio abrupto en la adopción de la nube o un cambio significativo en los ciclos de inversión en mantenimiento. Justo antes de la entrega, se realiza una revisión final para que los clientes reciban la visión más actualizada.

Tamaño del mercado de gestión de órdenes de trabajo de Mordor Intelligence en comparación con otras estimaciones publicadas

Las cifras de mercado publicadas para la gestión de órdenes de trabajo pueden variar mucho porque cada estudio traza de manera diferente los límites de lo que se considera un producto de órdenes de trabajo, y porque los precios y la agrupación de módulos se tratan de formas distintas. Las diferencias también surgen cuando una estimación asume una migración a la nube más rápida, o cuando años base más antiguos se llevan hacia adelante sin volver a verificarse frente al comportamiento reciente de los contratos.

Los complementos de gestión de activos y gestión de inventario son los mayores impulsores de la dispersión, porque algunas fuentes contabilizan estos módulos en su totalidad incluso cuando se compran como parte de una suite de EAM más amplia, lo que eleva los totales de una manera que los usuarios finales no siempre reconocen en sus presupuestos. La gestión de activos y la gestión de inventario se incluyen en el alcance solo cuando se venden y se cotizan como parte de una implementación de gestión de órdenes de trabajo, una regla aplicada por Mordor Intelligence para que el total permanezca vinculado a los patrones de compra y renovación impulsados por las órdenes de trabajo.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0,98 mil millones de USD (2026) | |

| Publicación Sectorial A | 0,79 mil millones de USD (2023) | Utiliza un año base anterior y se acerca más a los ingresos del flujo de trabajo principal de órdenes de trabajo, con un tratamiento limitado de los servicios y menos verificaciones sobre el aumento de las suscripciones en la nube. |

| Consultora Regional B | 7,82 mil millones de USD (2025) | Parece incorporar suites más amplias de EAM y gestión de mantenimiento dentro de la definición, lo que amplía el gasto abordable más allá de los módulos específicos de órdenes de trabajo y eleva el total de manera significativa. |

La comparación muestra que las mayores diferencias provienen de lo que se contabiliza alrededor del flujo de trabajo principal de órdenes de trabajo, además de los supuestos de año y de aumento de precios utilizados. Al mantener las entradas vinculadas a la adopción observable, la vinculación de módulos y los rangos de precios de suscripción, entregamos una cifra que puede rastrearse hasta variables claras y repetirse en futuras actualizaciones.

Preguntas Clave Respondidas en el Informe

¿A qué ritmo se proyecta que crezca el mercado de gestión de órdenes de trabajo hasta 2031?

Se espera que se expanda a una CAGR del 7,52%, aumentando de USD 0,98 mil millones en 2026 a USD 1,41 mil millones en 2031.

¿Qué modelo de implementación está ganando más tracción entre los nuevos compradores?

La implementación en la nube lidera con una cuota del 63,05% en 2025 y continúa creciendo más rápido a medida que las empresas evitan la infraestructura local.

¿Por qué se está acelerando la adopción en el sector de la atención médica?

Los hospitales necesitan registros electrónicos de mantenimiento para cumplir con la normativa de cumplimiento de la Parte 11 de la FDA, lo que impulsa una CAGR del 9,12% para el sector.

¿Qué está impulsando la demanda de módulos de análisis?

Los supervisores buscan cada vez más paneles de control en tiempo real que destaquen la utilización de los técnicos y el tiempo medio de reparación, convirtiendo el análisis en el módulo de más rápido crecimiento con una CAGR del 9,01%.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Asia Pacífico muestra la CAGR regional más alta con un 8,65%, respaldada por la expansión manufacturera y los programas gubernamentales de infraestructura inteligente.

Última actualización de la página el: