Tamaño y Participación del Mercado de Pruebas Inalámbricas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

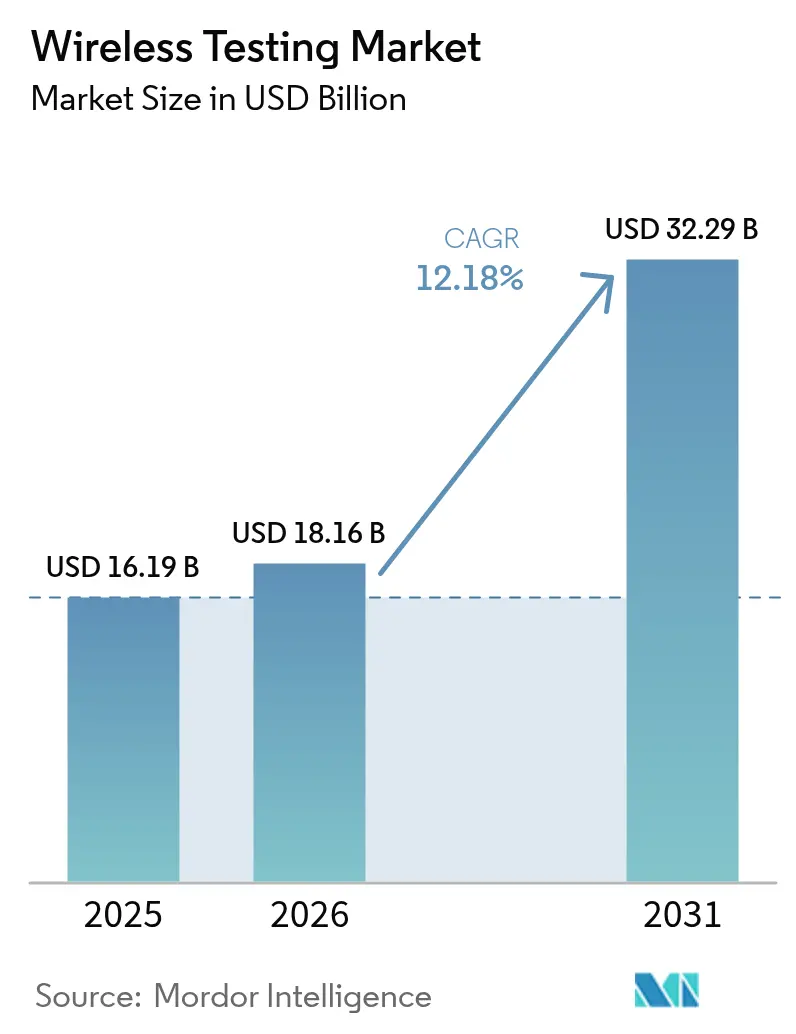

| Tamaño del Mercado (2026) | 18.16 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.18% CAGR |

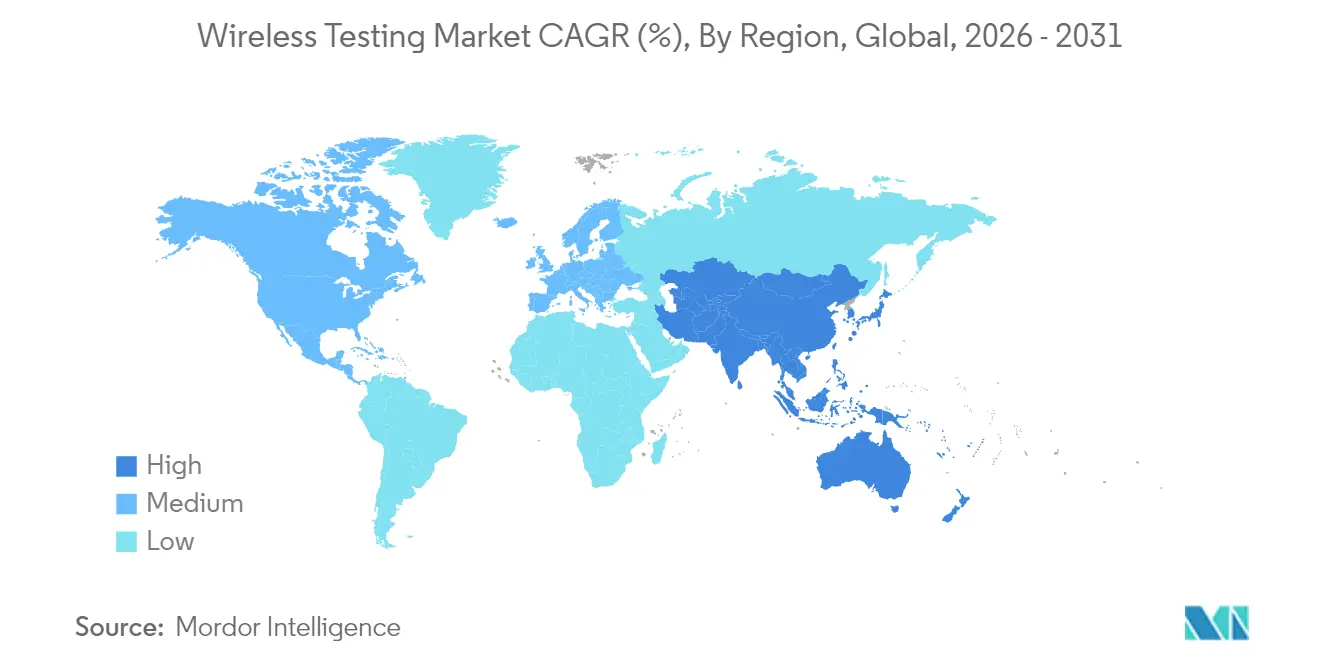

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

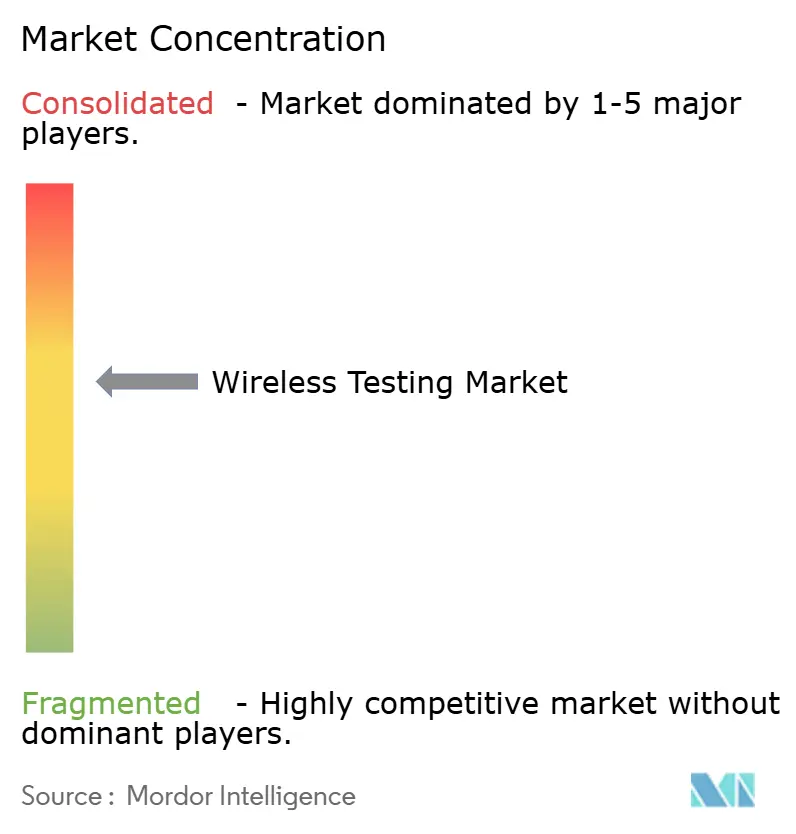

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas Inalámbricas por Mordor Intelligence

Se espera que el tamaño del Mercado de Pruebas Inalámbricas crezca de USD 16,19 mil millones en 2025 a USD 18,16 mil millones en 2026 y se prevé que alcance USD 32,29 mil millones en 2031 a una CAGR del 12,18% durante 2026-2031.

La migración en curso hacia redes 5G-Advanced, la rápida proliferación de dispositivos IoT multirradio y el mandato de ciberseguridad de la Unión Europea para equipos de radio están ampliando el alcance de la verificación mucho más allá de las comprobaciones tradicionales de compatibilidad electromagnética. Al mismo tiempo, los operadores nacionales en China, Japón y Estados Unidos están invirtiendo miles de millones de dólares en arquitecturas de interfaz abierta que exigen la validación en tiempo real del rendimiento de la conformación de haces, el MIMO masivo y la segmentación de redes bajo cargas de tráfico en vivo. Estas condiciones están orientando el mercado de pruebas inalámbricas desde el cumplimiento reactivo de aprobación/rechazo hacia marcos de validación predictivos impulsados por inteligencia artificial, capaces de detectar degradaciones del servicio antes del despliegue en campo. La dinámica competitiva favorece ahora a los laboratorios de pruebas y proveedores de equipos que pueden combinar automatización nativa en la nube, análisis de ciberseguridad y experiencia integral en protocolos dentro de un paquete de servicios unificado.

Conclusiones Clave del Informe

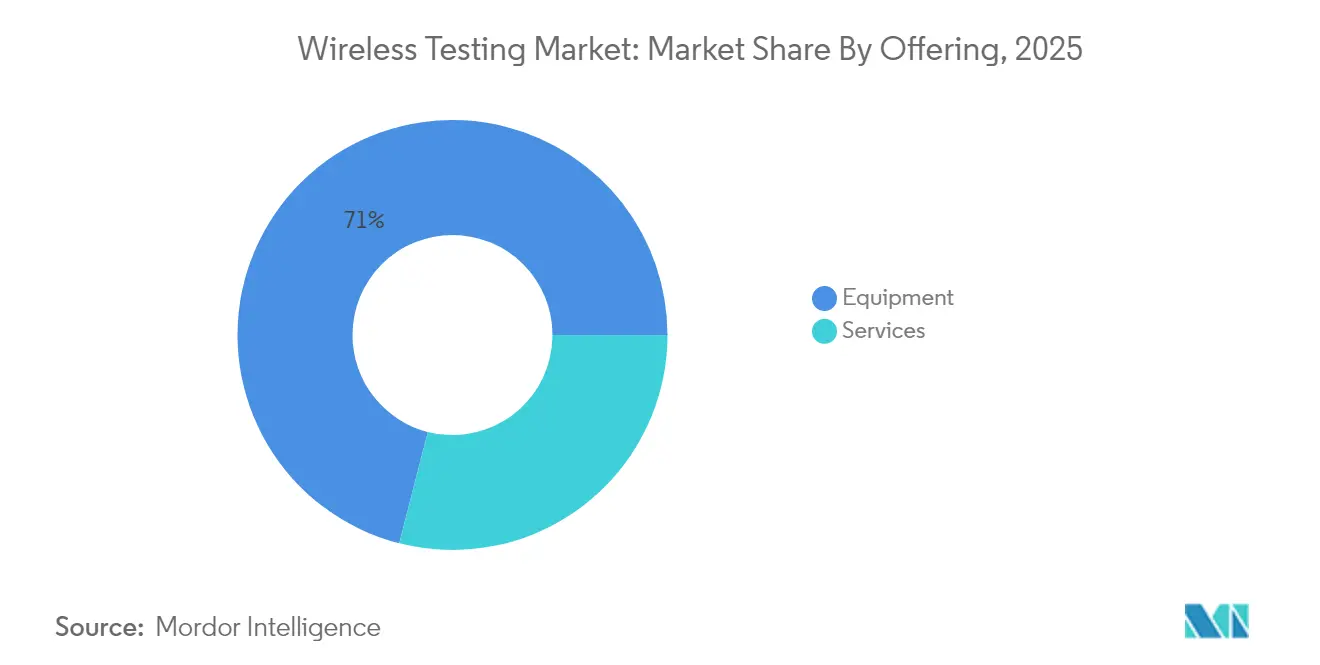

- Por oferta, los equipos representaron el 71,02% de la participación del mercado de pruebas inalámbricas en 2025, mientras que los servicios de pruebas gestionadas están proyectados para expandirse a una CAGR del 11,05% hasta 2031

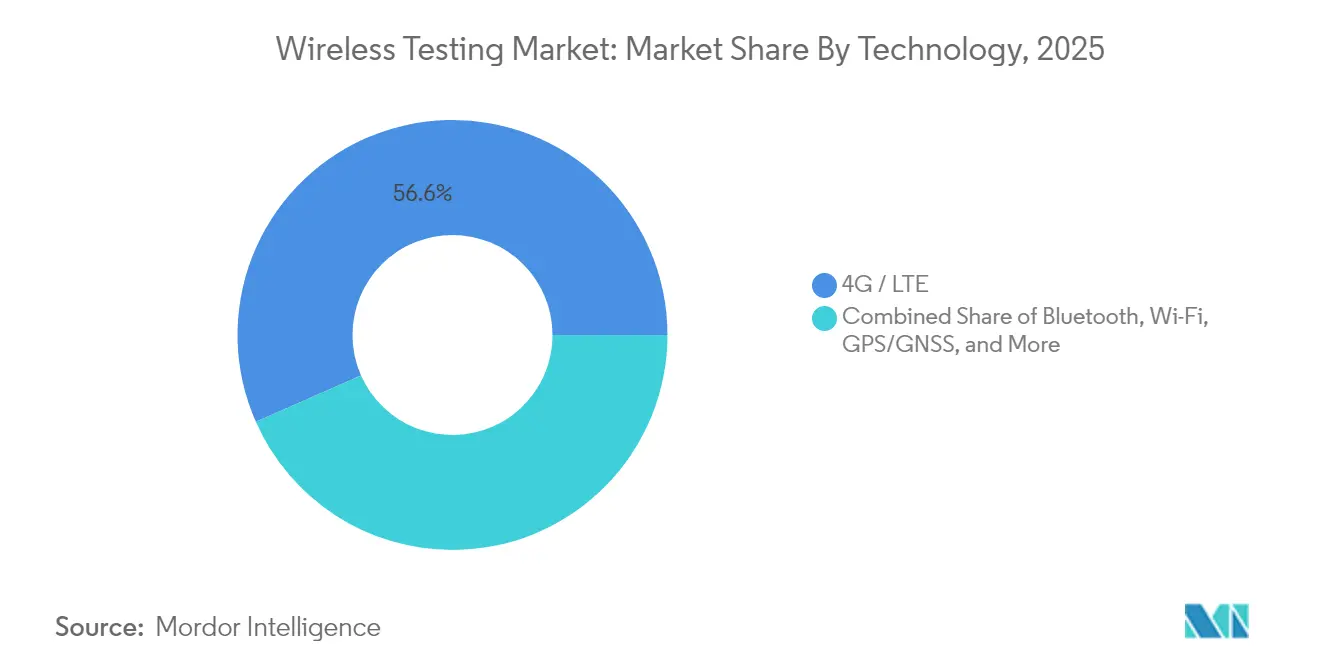

- Por tecnología, el segmento celular (LTE + 5G) mantuvo una participación de ingresos del 56,62% en 2025; el segmento 5G por sí solo está proyectado para registrar una CAGR del 18,2% hasta 2031

- Por aplicación, la electrónica de consumo capturó el 33,55% del tamaño del mercado de pruebas inalámbricas en 2025; la conectividad automotriz avanza a una CAGR del 14,72% entre 2026 y 2031

- Por geografía, América del Norte lideró con una participación de ingresos del 32,18% en 2025, mientras que Asia-Pacífico se espera que registre una CAGR del 12,63% hasta 2031

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pruebas Inalámbricas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida expansión de la infraestructura 5G | 3.20% | Centros de despliegue en China y Estados Unidos | Corto plazo (≤ 2 años) |

| Las redes autorreparables impulsadas por IA necesitan análisis de pruebas predictivos | 1.70% | Adopción temprana en mercados desarrollados a nivel mundial | Largo plazo (≥ 4 años) |

| Creciente demanda de computación en la nube y dispositivos IoT | 1.80% | Empresas de América del Norte y la UE; manufactura en APAC | Largo plazo (≥ 4 años) |

| Auge de redes 5G privadas / redes inalámbricas industriales | 1.90% | Corredores industriales de América del Norte y la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de la Infraestructura 5G

Los operadores globales planean invertir USD 259 mil millones en despliegues de 5G solo en Asia-Pacífico para 2030, impulsando el mercado de pruebas inalámbricas hacia entornos de calibración multiantena de banda ultraancha capaces de evaluar el rendimiento del MIMO masivo y la precisión de la conformación de haces en tiempo casi real. NTT DOCOMO, KDDI y SoftBank de Japón presupuestan conjuntamente más de USD 13 mil millones para alcanzar cobertura poblacional a nivel nacional, lo que obliga a los laboratorios de pruebas a simular la latencia de la segmentación de redes y la interoperabilidad de Open RAN dentro de cámaras con control de temperatura que replican los extremos climáticos locales. Estos operadores exigen ahora una validación integral que cubra métricas de RF, integración del núcleo nativo en la nube e indicadores clave de rendimiento a nivel de servicio. Los proveedores capaces de combinar emulación de canal, generación de tráfico y análisis de ciberseguridad dentro de un único ciclo de prueba en el aire están obteniendo contratos premium. A medida que las capacidades de 5G-Advanced, como las redes no terrestres, se materializan, las pruebas basadas en escenarios que combinan enlaces satelitales y terrestres se están convirtiendo en un requisito básico, atrayendo nuevos ingresos hacia el mercado de pruebas inalámbricas.

Redes Autorreparables Impulsadas por IA que Necesitan Análisis de Pruebas Predictivos

Los conjuntos de orquestación de redes ahora incorporan agentes de modelos de lenguaje de gran escala que ajustan de forma autónoma los parámetros de las celdas, se recuperan de interrupciones y redirigen el tráfico, todo sin intervención humana[3]Ericsson, "Redes Autónomas Impulsadas por IA," ericsson.com. Las estrategias de prueba, por lo tanto, pasan de los scripts de regresión estáticos a la predicción de comportamiento bajo cargas de tráfico estocásticas. VIAVI Solutions y la Universidad Northeastern ilustran este cambio ejecutando un gemelo digital a escala de ciudad que detecta anomalías minutos antes de que degraden el rendimiento. Los flujos de trabajo de certificación deben certificar las rutas de decisión de la IA, la integridad de los datos de entrenamiento y el sesgo del modelo a través de miles de eventos de fallo simulados. Esta complejidad eleva el tamaño promedio de los compromisos, con compradores que solicitan validación continua como servicio en lugar de aprobaciones puntuales de dispositivos. Los proveedores que combinan hardware en el bucle, emulación en contenedores y paneles de IA explicable están estableciendo nuevos estándares de competitividad en el mercado de pruebas inalámbricas.

Creciente Demanda de Computación en la Nube y Dispositivos IoT

Las empresas que aceleran la adopción de la nube operan multitud de sensores IoT alimentados por batería que saltan entre redes públicas y privadas, cada uno con estrictos umbrales de tiempo de actividad y privacidad de datos. Las secuencias de prueba deben demostrar el comportamiento adecuado en estados de bajo consumo, la coexistencia con radios heredados y la resiliencia frente a ciberataques coordinados exigidos por la Directiva de Equipos de Radio de la UE de agosto de 2025. Los fabricantes de dispositivos externalizan cada vez más esta carga a laboratorios de terceros que mantienen la acreditación para los emergentes estándares de ciberseguridad EN 18031, estimulando ingresos de servicios de alto margen. El resultado es un ciclo virtuoso en el que la demanda de análisis de pruebas predictivos se retroalimenta en los flujos de integración continua, estrechando los vínculos entre las actualizaciones de firmware y los certificados de validación. A medida que el IoT industrial se expande hacia el monitoreo de condiciones y el seguimiento de activos mediante gemelos digitales, el mercado de pruebas inalámbricas asegura nuevo gasto de sectores que históricamente dependían de enlaces cableados.

Auge de Redes 5G Privadas / Redes Inalámbricas Industriales

Los centros de manufactura en América del Norte, Alemania y el Sudeste Asiático despliegan redes de fábrica dedicadas en la banda de 3,5 GHz para automatizar la visión artificial y la robótica en tiempo real. Estas instalaciones requieren pruebas de aceptación centradas en la latencia que midan las transferencias de redes sensibles al tiempo, la resiliencia electromagnética cerca de maquinaria pesada y las transferencias fluidas entre celdas interiores. Los laboratorios especializados que ofrecen sondeo de canal in situ, auditoría de espectro y monitoreo del rendimiento en el borde del cliente obtienen acuerdos marco plurianuales, elevando los flujos de ingresos recurrentes. Los proveedores de equipos están renovando sus líneas de productos con analizadores de espectro portátiles y decodificadores de protocolos conectados a la nube diseñados para plantas industriales robustizadas, reforzando el impulso del mercado de pruebas inalámbricas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de equipos de prueba avanzados y mano de obra especializada | -1.80% | Global; más pronunciado en regiones en desarrollo | Largo plazo (≥ 4 años) |

| La volatilidad en la cadena de suministro de componentes de RF está retrasando los ciclos de calibración | -1.10% | Concentración de abastecimiento en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Equipos de Prueba Avanzados y Mano de Obra Especializada

Los emuladores de canal 5G avanzados y los generadores de señal de onda milimétrica superan ahora USD 1 millón por estación, con contratos de soporte durante toda la vida útil que añaden un 40% al costo de propiedad a lo largo de cinco años. A medida que aumenta la complejidad de las pruebas, los ingenieros de RF certificados exigen salarios de seis cifras que muchos laboratorios domésticos en economías emergentes no pueden igualar. Los líderes del mercado como Keysight generaron USD 4,98 mil millones en ingresos en el ejercicio fiscal 2024, lo que subraya las ventajas de escala que permiten el abastecimiento masivo de componentes y la utilización de activos en múltiples sitios. Los competidores más pequeños que deben alquilar tiempo en cámaras compartidas enfrentan márgenes reducidos y períodos de recuperación prolongados. Esta asimetría de costos fomenta la consolidación del sector, con plataformas impulsadas por adquisiciones que integran laboratorios regionales en redes globales para agrupar talento y equipos.

Volatilidad en la Cadena de Suministro de Componentes de RF que Retrasa los Ciclos de Calibración

Las escaseces persistentes de osciladores de bajo ruido de fase y atenuadores de alta frecuencia dificultan la recalibración programada de los analizadores de espectro, lo que obliga a los laboratorios de pruebas a ampliar las ventanas de mantenimiento y reprogramar los turnos de los clientes[4]SEMI, "Perspectivas Mundiales de Equipos para Semiconductores," semi.org. Se prevé que las inversiones en equipos para semiconductores alcancen USD 139 mil millones en 2026, pero la asignación favorece a las fábricas de alto volumen, dejando los componentes de RF de nicho en escasez. El giro de Qorvo en 2025 hacia componentes premium para teléfonos inteligentes ilustra cómo el cambio de prioridades de fabricación puede volver obsoletos los equipos de prueba heredados a mitad del ciclo, añadiendo desembolsos de capital inesperados. Los laboratorios que operan con márgenes reducidos tienen dificultades para absorber estos impactos, ocasionalmente pausando las renovaciones de acreditación hasta que lleguen nuevos lotes de componentes. Tales interrupciones reducen la capacidad y alargan los plazos de entrega, ejerciendo un freno sobre el crecimiento del mercado de pruebas inalámbricas a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: El Dominio de los Equipos Enfrenta la Disrupción de los Servicios

Los equipos generaron USD 11,5 mil millones en 2025, equivalente al 71,02% de la participación del mercado de pruebas inalámbricas, pero su dominio se está debilitando a medida que los servicios de pruebas gestionadas lo superan con una CAGR del 11,05% hasta 2031. Los generadores de señal intensivos en capital, las cámaras en el aire y los emuladores de canal forman la columna vertebral de cada laboratorio, pero los compradores cuestionan cada vez más la propiedad cuando los ciclos de actualización de firmware llegan anualmente. El tamaño del mercado de pruebas inalámbricas atribuible a los servicios gestionados cerrará, por lo tanto, la brecha a medida que los clientes prioricen tiempos de certificación rápidos sobre los presupuestos de capital. Los proveedores de primer nivel facilitan esta transición al incluir paneles de análisis conectados a la nube, lo que permite el monitoreo remoto de métricas de aprobación/rechazo en tiempo casi real. En paralelo, instalaciones financiadas por el gobierno, como el laboratorio VALOR de USD 21,7 millones en Arizona, abren acceso por suscripción a conjuntos especializados de interoperabilidad Open-RAN, acelerando el cambio hacia compromisos basados en resultados. Para los fabricantes de equipos, los programas de alquiler y los precios basados en el uso mitigan la canibalización mientras mantienen altas las tasas de utilización.

Los proveedores de servicios profesionales aprovechan la generación de scripts de prueba asistida por IA y las plantillas de informes automatizadas para reducir los tiempos de ciclo de los proyectos. Esta agilidad resuena con las empresas emergentes que lanzan dispositivos IoT multistándar que deben asegurar la entrada al mercado global en cuestión de meses. Mientras tanto, las marcas de teléfonos inteligentes establecidas siguen comprando equipos de gama alta para proteger la propiedad intelectual, lo que garantiza que el segmento de equipos retenga ingresos absolutos considerables incluso a medida que su participación disminuye. En general, la demanda de doble vía sostiene el mercado de pruebas inalámbricas al tiempo que fomenta modelos de negocio híbridos que combinan arrendamiento de hardware, cumplimiento gestionado y pruebas de regresión continua en infraestructura compartida.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La Aceleración del 5G Supera a los Estándares Heredados

Los protocolos 4G/LTE representaron el 56,62% de los ingresos de 2025, pero dentro de ese conjunto, el segmento 5G elevará el tamaño del mercado de pruebas inalámbricas a una CAGR del 18,2% hasta 2031. Las rutinas de prueba de Sub-6 GHz y onda milimétrica ahora incluyen verificación de compartición dinámica de espectro, comprobaciones de migración de no independiente a independiente y análisis de rendimiento con conciencia de segmentación. Los laboratorios, por lo tanto, reequipan los bancos de trabajo con anchos de banda de analizadores de señal vectorial que superan los 2 GHz y cámaras anecoicas multiantena lo suficientemente grandes para matrices de 64T64R. Rohde & Schwarz y Qualcomm demostraron recientemente enlaces de 13 GHz para casos de uso pre-6G, lo que apunta a requisitos de cobertura de frecuencia en escalada. Wi-Fi sigue siendo vital: Wi-Fi 7 de triple banda añade canales de 320 MHz y operación de múltiples enlaces, lo que exige la verificación simultánea de radios de 2,4 GHz, 5 GHz y 6 GHz. Bluetooth de Baja Energía mantiene su prominencia en dispositivos portátiles, pero los nuevos modos de alta velocidad requieren actualizaciones de los parámetros de referencia de tasa de error de paquetes y coexistencia que superan las capacidades de los analizadores heredados.

La coexistencia de enlaces celulares, Wi-Fi, UWB y satelitales dentro de dispositivos únicos obliga a matrices de prueba combinatorias. Los proveedores de equipos responden con arquitecturas modulares donde las tarjetas de radio definida por software intercambian extremos frontales específicos de frecuencia, prolongando la vida útil del chasis. Los proveedores de servicios se diferencian ofreciendo simulación basada en biblioteca de máscaras regulatorias específicas de cada país, comprimiendo los plazos de certificación para lanzamientos globales. En consecuencia, la diversificación tecnológica consolida los flujos de ingresos recurrentes, anclando el mercado de pruebas inalámbricas frente a las caídas de un solo protocolo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Transformación Automotriz Impulsa la Innovación

La electrónica de consumo todavía lideró con el 33,55% de los ingresos en 2025, pero las plataformas de vehículos conectados elevarán el gasto en pruebas automotrices a una CAGR del 14,72%. Los enlaces de vehículo a todo deben mostrar latencia de submilisegundo y cumplimiento de seguridad funcional bajo desplazamientos Doppler y trayectorias múltiples metálicas únicas de los chasis en movimiento. Esto impulsa a los laboratorios a adoptar equipos de hardware en el bucle que inyectan escenarios de tráfico sintético durante las mediciones en el aire. Bureau Veritas e Intertek despliegan conjuntos integrales que cubren la validación de pagos NFC, la funcionalidad de punto de acceso Wi-Fi y las pruebas de seguridad de telemática 5G. La demanda paralela persiste de dispositivos médicos, aeroespacial y controladores de redes inteligentes, cada uno con sus propias listas de verificación de coexistencia y fiabilidad. El aprendizaje entre sectores acelera la innovación: los casos de prueba nacidos en implantes quirúrgicos ahora informan las auditorías de ciberseguridad automotriz, y viceversa. A medida que aumentan los niveles de autonomía, las pilas de fusión de sensores de IA entran en el alcance de la validación, abriendo otra frontera para el mercado de pruebas inalámbricas.

El crecimiento en las actualizaciones de redes empresariales mantiene estable el gasto en tecnologías de la información y telecomunicaciones, mientras que las empresas de servicios públicos de energía adoptan medidores LTE-M y NB-IoT para equilibrar los insumos renovables. Las superposiciones de protocolos de cada sector vertical hacen que la certificación multistándar sea indispensable. En respuesta, los organismos de certificación tejen marcos horizontales que reutilizan las pruebas de RF base entre sectores verticales, ahorrando a los clientes tiempo y costos y reforzando los contratos de servicio a largo plazo.

Análisis Geográfico

América del Norte lideró con el 32,18% de los ingresos en 2025 gracias a los tempranos despliegues de 5G, los grandes presupuestos de defensa y un ecosistema consolidado de proveedores de equipos de primer nivel. Los ingresos de USD 4,98 mil millones de Keysight en 2024 subrayan la profundidad del gasto local en I+D que genera continuamente osciloscopios y emuladores de canal de próxima generación. El apoyo federal fortalece los laboratorios nacionales, como lo ejemplifica la Administración Nacional de Telecomunicaciones e Información que respalda el centro de pruebas Open-RAN de VIAVI con USD 21,7 millones, garantizando el acceso local a entornos de validación preparados para el futuro. Los principales actores automotrices y aeroespaciales amplifican aún más la demanda al integrar redes 5G privadas seguras dentro de los campus de producción, una tendencia que canaliza proyectos de cumplimiento complejos hacia los proveedores de servicios regionales.

Asia-Pacífico se perfila como el territorio de más rápido crecimiento, con una CAGR proyectada del 12,63%. China Mobile, China Unicom y China Telecom planean conjuntamente más de USD 3 mil millones en actualizaciones de 5G-Advanced durante 2025, incluidas 400.000 renovaciones de estaciones base que cada una requiere mediciones de aceptación para la conformación de haces y la latencia de computación en el borde. Los operadores de Japón asignan USD 14 mil millones adicionales para cobertura urbana densa y pilotos de Open-RAN, creando flujos paralelos de actividad de pruebas en laboratorio y en campo. Las economías con fuerte presencia manufacturera, como Corea del Sur y Taiwán, superponen redes de banda media privadas en las fábricas de chips, generando complejas comprobaciones de coexistencia entre Wi-Fi 7, 5G y protocolos TSN industriales. En consecuencia, los centros de certificación regionales invierten en cámaras multistándar y motores de análisis de registros habilitados por IA para absorber la creciente carga de trabajo, asegurando que el mercado de pruebas inalámbricas mantenga un crecimiento de dos dígitos.

Europa mantiene un papel fundamental al anclar los marcos regulatorios globales. Las cláusulas de ciberseguridad de la Directiva de Equipos de Radio de agosto de 2025 exigen la verificación de seguridad junto con las comprobaciones de RF y compatibilidad electromagnética, ampliando el alcance de los compromisos de prueba y extendiendo los plazos de los proyectos. Alemania alberga a fabricantes líderes como Rohde & Schwarz, que reportó EUR 2,93 mil millones (USD 3,13 mil millones) en ingresos del ejercicio fiscal 2024 y continúa expandiendo sus conjuntos completos de Bluetooth y Wi-Fi. Los países nórdicos son pioneros en puertos y minas con 5G privado, estimulando estudios de interferencia en el aire bajo condiciones árticas. El sur de Europa acelera los despliegues de contadores inteligentes, vinculando las necesidades del sector energético con las arquitecturas de prueba de telecomunicaciones. En conjunto, estas iniciativas estabilizan la demanda europea y alimentan los esfuerzos de estandarización global que en última instancia armonizan los criterios de prueba, beneficiando al mercado de pruebas inalámbricas en su conjunto.

Panorama Competitivo

El mercado de pruebas inalámbricas exhibe una consolidación moderada, con los cinco principales proveedores controlando un estimado del 55-60% de los ingresos globales. Keysight, Rohde & Schwarz y Anritsu mantienen el liderazgo a través de actualizaciones continuas de instrumentos que van desde el espectro sub-GHz hasta las bandas exploratorias de THz. Las alianzas estratégicas amplían el alcance: Rohde & Schwarz se asoció con Ceva para presentar el primer modo de prueba en el aire para Bluetooth del sector, eliminando los accesorios con cable y acelerando las comprobaciones de rendimiento de dispositivos portátiles. De manera similar, VIAVI colabora con ETS-Lindgren para integrar cámaras de MIMO masivo que validan las unidades de radio Open-RAN bajo escenarios realistas de dirección de matrices.

Los nuevos participantes centrados en software desafían a los actores establecidos al ofrecer granjas de regresión alojadas en la nube donde los ingenieros cargan firmware y reciben análisis de aprobación/rechazo en cuestión de horas. Sus precios de pago por uso resuenan con las empresas emergentes de IoT y los fabricantes de teléfonos inteligentes regionales, lo que obliga a los proveedores tradicionales a ofrecer niveles de suscripción sobre el hardware. La actividad de fusiones y adquisiciones sigue siendo intensa, ya que las economías de escala recompensan la amplia cobertura de protocolos y las huellas de laboratorio distribuidas. Los laboratorios de pruebas adquieren especialistas en ciberseguridad de nicho para incluir pruebas de penetración dentro de los paquetes de certificación, mientras que las empresas de instrumentos adquieren empresas emergentes de IA que automatizan el análisis de formas de onda. La diferenciación en el mercado ahora gira en torno a la capacidad integral: los clientes prefieren a los proveedores que certifican las métricas de la capa física, simulan comportamientos de red y auditan el cumplimiento de la protección de datos en un flujo de trabajo integrado, reforzando el cambio del mercado de pruebas inalámbricas hacia plataformas holísticas.

Las estrategias defensivas dependen de la protección de la propiedad intelectual y la influencia en los organismos de normalización. Los principales proveedores presiden grupos de trabajo del 3GPP y del IEEE, dando forma a los próximos borradores de protocolos para alinearlos con sus hojas de ruta de medición. También despliegan mercados digitales donde desarrolladores de terceros venden scripts de prueba automatizados, aumentando los costos de cambio. La presión competitiva se intensifica no obstante a medida que las cadenas de herramientas de código abierto maduran, permitiendo a los laboratorios más pequeños replicar pruebas de referencia a bajo costo. En consecuencia, los proveedores de primer nivel enfatizan características premium como la detección de anomalías impulsada por IA y la validación de seguridad resistente a la computación cuántica para preservar el margen diferencial. En los próximos cinco años, el sector de pruebas inalámbricas probablemente se consolidará en un oligopolio de plataformas globales flanqueadas por especialistas regionales que atienden a sectores de alta regulación.

Líderes del Sector de Pruebas Inalámbricas

SGS SA

Bureau Veritas SA

Intertek Group plc

DEKRA SE

Anritsu Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo de 2025: Chroma ATE lanzó la plataforma HDRF3 para pruebas de Wi-Fi 6E/7 y 5G FR1, reduciendo el tiempo de migración de software en un 70% mediante la conversión de código asistida por IA.

- Marzo de 2025: Rohde & Schwarz y Ceva presentaron la primera solución de Modo de Prueba UTP en el aire para Bluetooth, agilizando las comprobaciones de producción de alto volumen.

- Febrero de 2025: DEKRA adquirió AT4 wireless para ampliar las capacidades de IoT y compatibilidad electromagnética en los programas de Industria 4.0 y Automoción 4.0.

- Enero de 2025: VIAVI y ETS-Lindgren desplegaron una cámara anecoica blindada de RF para pruebas de MIMO masivo en el laboratorio VALOR financiado federalmente.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de pruebas inalámbricas como todos los ingresos generados por equipos de propósito específico y servicios certificados de terceros que examinan dispositivos o redes de radio para verificar la conformidad, el rendimiento, la interoperabilidad, la compatibilidad electromagnética y la seguridad en bandas con y sin licencia, desde el legado 2G hasta los sistemas emergentes de Wi-Fi 7 y 5G-Advanced.

Las exclusiones del alcance incluyen los emuladores de software puros que no interactúan directamente con señales de RF, los cuales han quedado fuera de esta evaluación.

Descripción General de la Segmentación

- Por Oferta

- Equipos

- Pruebas de Dispositivos Inalámbricos

- Osciloscopios

- Generadores de Señal

- Analizadores de Espectro

- Analizadores de Redes

- Pruebas de Redes Inalámbricas

- Probadores de Redes

- Escáneres de Redes

- Probadores en el Aire

- Pruebas de Dispositivos Inalámbricos

- Servicios

- Pruebas y Certificación

- Servicios de Pruebas Gestionadas

- Calibración y Soporte

- Equipos

- Por Tecnología

- Bluetooth

- Wi-Fi

- GPS/GNSS

- 4G/LTE

- 5G

- Otros (2G, 3G, Zigbee, UWB, etc.)

- Por Aplicación

- Electrónica de Consumo

- Automotriz

- Tecnologías de la Información y Telecomunicaciones

- Energía y Potencia

- Dispositivos Médicos

- Aeroespacial y Defensa

- Otras Aplicaciones

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- CCG

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a gerentes de laboratorio en centros de pruebas acreditados en América del Norte, Europa y Asia-Pacífico, responsables de adquisiciones en fabricantes de equipos originales de teléfonos inteligentes e ingenieros de calidad de red dentro de operadores de primer nivel. Estas conversaciones aclararon las tasas de utilización diaria promedio, las tarifas de prueba vigentes y el probable calendario de las actualizaciones de Wi-Fi 7 y 5G RedCap, refinando así los supuestos del modelo.

Investigación Documental

Comenzamos con revisiones detalladas de normas de dominio público y presentaciones de organismos como la Comisión Federal de Comunicaciones de Estados Unidos, el Instituto Europeo de Normas de Telecomunicaciones, la Unión Internacional de Telecomunicaciones y el Foro Global de Certificación, que describen los regímenes de prueba obligatorios para cada tecnología de radio principal. Las estadísticas anuales de la GSMA sobre conexiones móviles, las tablas de envíos de teléfonos inteligentes de Gartner y los registros de importación y exportación de Volza nos ayudaron a aproximar el conjunto global de dispositivos.

Los expedientes regulatorios, las familias de patentes extraídas a través de Questel y los artículos técnicos en IEEE Xplore se combinaron luego con los informes anuales 10-K de las empresas, las presentaciones para inversores y la cobertura de prensa capturada a través de Dow Jones Factiva para mapear los patrones de gasto entre sectores verticales y regiones. D&B Hoovers proporcionó divisiones financieras para los proveedores de pruebas cotizados, anclando las estimaciones de ingresos por servicios. Las fuentes secundarias enumeradas aquí son ilustrativas; se consultaron muchas publicaciones adicionales para validar las cifras y cerrar las brechas de información.

Dimensionamiento del Mercado y Pronóstico

Aplicamos una construcción de arriba hacia abajo que escala la base de dispositivos e infraestructura direccionable (obtenida de datos de envíos y base instalada) por la penetración específica de tecnología de pruebas obligatorias y voluntarias, y luego valora cada segmento utilizando precios de venta promedio combinados. Se utilizaron comprobaciones cruzadas selectivas de abajo hacia arriba, como la suma de los ingresos divulgados de los principales laboratorios y el muestreo de los recuentos de estaciones de prueba de fábrica en fabricantes por contrato, para cuestionar y calibrar los totales. Los impulsores clave del pronóstico incluyen los indicadores de despliegue de estaciones base 5G, las curvas de aumento de chipsets Wi-Fi 7, la cadencia de revisión regulatoria y las tendencias de precios promedio por hora de prueba. La regresión multivariante frente a estas variables sustenta la proyección 2025-2030.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión de pares de analistas en dos etapas, comprobaciones de varianza frente a adjudicaciones de contratos recientes y comparaciones normalizadas por moneda con métricas comerciales independientes antes de la aprobación final. Actualizamos cada doce meses, activando actualizaciones intermedias cuando eventos materiales, como un nuevo mandato de espectro, desplazan la demanda de manera significativa.

Por Qué la Línea de Base de Pruebas Inalámbricas de Mordor Genera Confianza

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes alcances tecnológicos, asumen tasas de penetración de pruebas variadas o bloquean los modelos en años de actualización distintos.

Los principales factores de divergencia incluyen si los ingresos heredados de 2G/3G todavía se contabilizan, cuán agresivamente se proyecta la demanda de redes privadas 5G y la frecuencia con la que se referencian los precios promedio de los servicios. Nuestro modelo integra la rebasificación anual de divisas y los cambios regulatorios a mitad de año, mientras que otros congelan las tasas por más tiempo o extrapolan a partir de geografías limitadas.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de divergencia |

|---|---|---|

| USD 16,19 mil millones (2025) | ||

| USD 15,80 mil millones (2024) | Consultora Regional A | excluye los servicios de pruebas gestionadas y utiliza promedios de tipo de cambio de 2024 |

| USD 22,64 mil millones (2024) | Consultora Global B | incluye submercados en el aire fuera de la conformidad de RF y aplica multiplicadores agresivos de dispositivos 5G |

En conjunto, la comparación muestra cómo la selección disciplinada del alcance, las actualizaciones anuales y la validación de doble vía permiten a Mordor Intelligence proporcionar una línea de base equilibrada y reproducible en la que los responsables de la toma de decisiones pueden confiar con seguridad.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de pruebas inalámbricas?

El tamaño del mercado de pruebas inalámbricas se sitúa en USD 18,16 mil millones en 2026 y se proyecta que alcance USD 32,29 mil millones en 2031 a una CAGR del 12,18%.

¿Qué región se espera que crezca más rápido hasta 2031?

Se prevé que Asia-Pacífico registre una CAGR del 12,63%, impulsada por los agresivos despliegues de 5G-Advanced en China y la modernización de redes a gran escala en Japón.

¿Por qué los servicios de pruebas gestionadas están ganando terreno frente a las ventas de equipos?

La creciente complejidad de los protocolos y el alto costo de poseer cámaras de onda milimétrica hacen que las pruebas externalizadas basadas en resultados sean más económicas para muchos fabricantes de dispositivos.

¿Cómo afectan las normas de ciberseguridad europeas de 2025 a los plazos de las pruebas inalámbricas?

La Directiva de Equipos de Radio añade comprobaciones obligatorias de protección de redes y privacidad de datos, extendiendo los ciclos de certificación y aumentando la demanda de validación de seguridad especializada.

¿Qué área de aplicación ofrecerá el mayor crecimiento en la demanda de pruebas?

La conectividad automotriz lidera con una CAGR proyectada del 14,72%, ya que las funciones de vehículo a todo, los sistemas avanzados de asistencia a la conducción y la conducción autónoma requieren rigurosas pruebas de baja latencia y cumplimiento de seguridad.

¿Qué tecnologías darán forma a los requisitos de prueba de próxima generación?

5G-Advanced, Wi-Fi 7, redes no terrestres integradas con satélites y la orquestación autorreparable impulsada por IA introducirán escenarios multibanda y multicapa que los marcos de prueba tradicionales no pueden abordar.

Última actualización de la página el: