Tamaño y Participación del Mercado de Equipos de Prueba para Dispositivos 5G

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

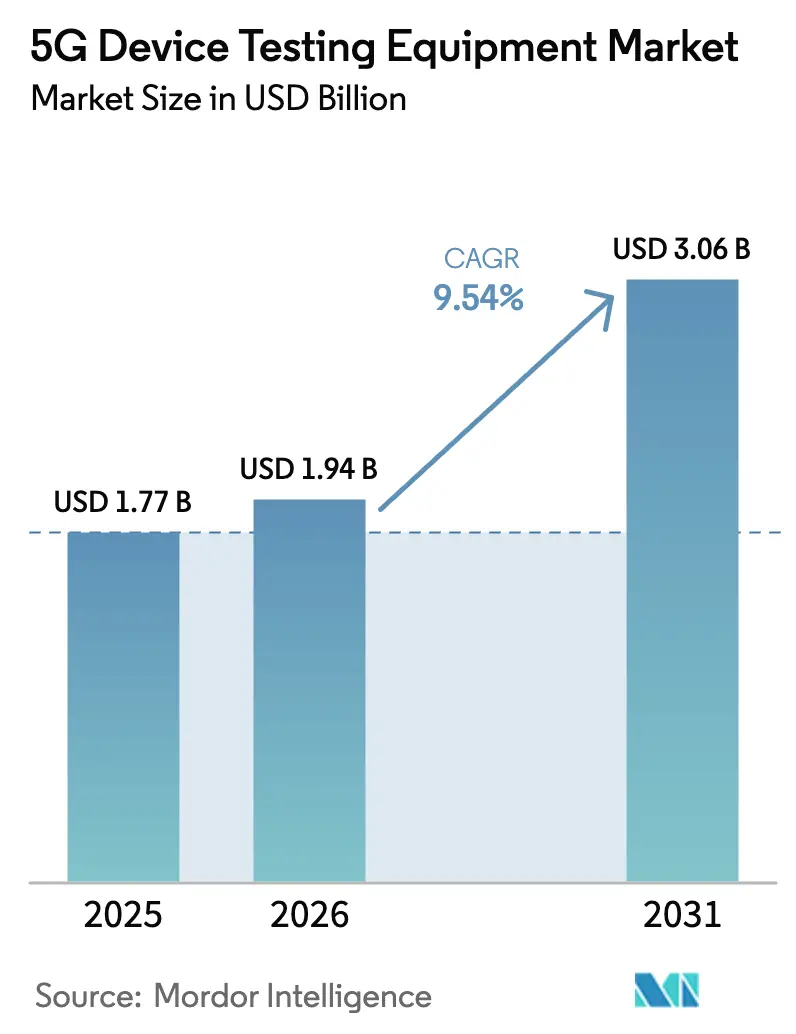

| Tamaño del Mercado (2026) | 1.94 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.54% CAGR |

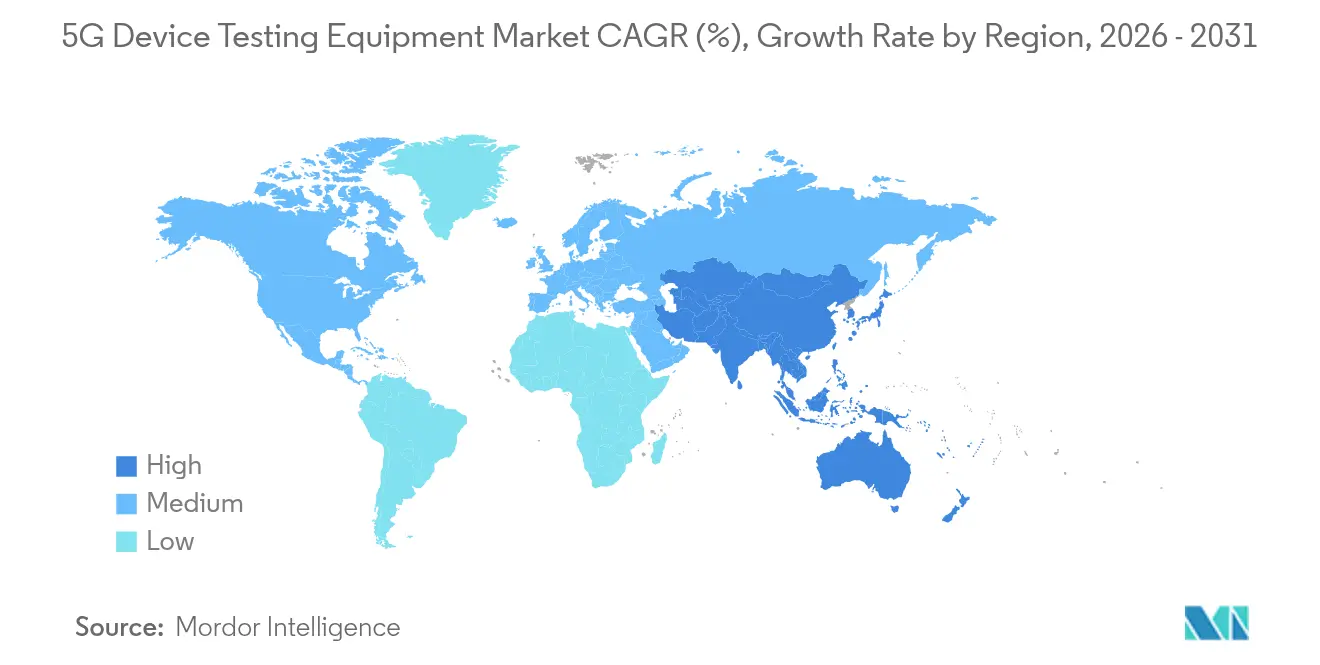

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

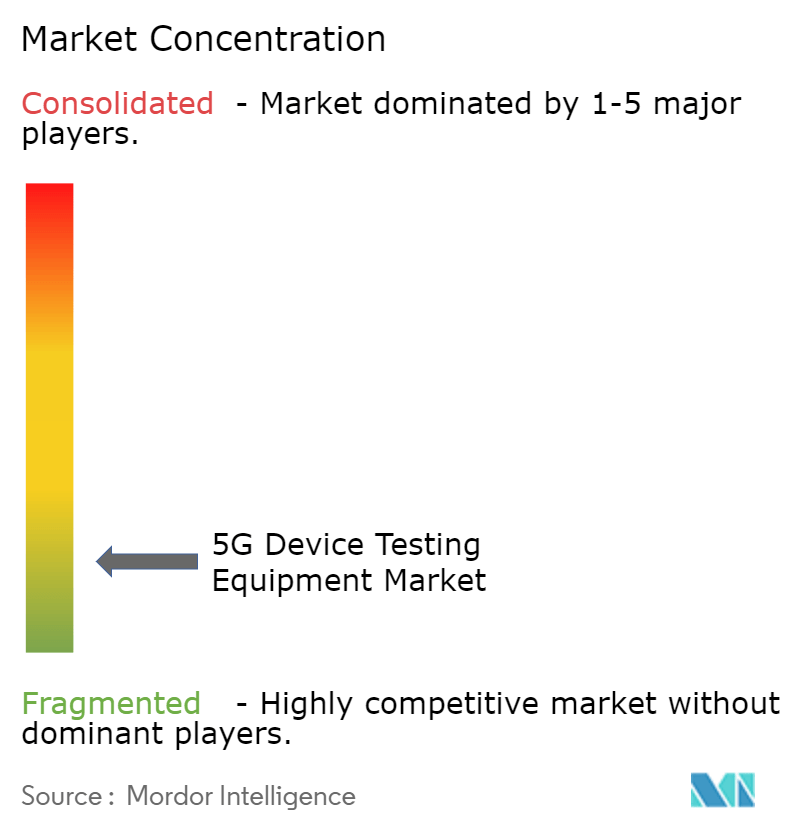

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Prueba para Dispositivos 5G por Mordor Intelligence

Se espera que el tamaño del mercado de equipos de prueba para dispositivos 5G crezca de USD 1,77 mil millones en 2025 a USD 1,94 mil millones en 2026 y se prevé que alcance USD 3,06 mil millones en 2031 a una CAGR del 9,54% durante 2026-2031.[1]Ericsson, "Informe de Movilidad de Ericsson 2024," ericsson.com La trayectoria ascendente refleja el rápido despliegue comercial de redes 5G independientes, la adopción más amplia de dispositivos habilitados para mmWave y el cambio de los operadores hacia redes virtualizadas y de arquitectura abierta. La creciente demanda de verificación de formación de haces en el aire, validación de Redes No Terrestres (NTN) de satélite a dispositivo y automatización asistida por IA amplía aún más la base direccionable del mercado de equipos de prueba para dispositivos 5G. Los fabricantes de equipos se centran en la instrumentación definida por software y los sistemas PXI modulares para mantenerse al día con las versiones evolutivas de 3GPP, mientras que los operadores invierten en virtualización de laboratorios y bancos de prueba nativos en la nube para agilizar la certificación de dispositivos y redes. Las persistentes normas de control de exportaciones sobre equipos sub-THz y una visible escasez de ingenieros de RF altamente cualificados moderan la curva de crecimiento, aunque abren vías para laboratorios compartidos y servicios de prueba gestionados que compensan las barreras de capital.

Conclusiones Clave del Informe

- Por tipo de producto, los osciloscopios lideraron con una participación de ingresos del 27,35% en 2025, mientras que se prevé que los emuladores de canal de RF se expandan a una CAGR del 12,67% hasta 2031.

- Por usuario final, los fabricantes de equipos de telecomunicaciones mantuvieron el 41,25% de la participación del mercado de equipos de prueba para dispositivos 5G en 2025; los proveedores de servicios de telecomunicaciones registraron la CAGR proyectada más rápida del 11,22% hasta 2031.

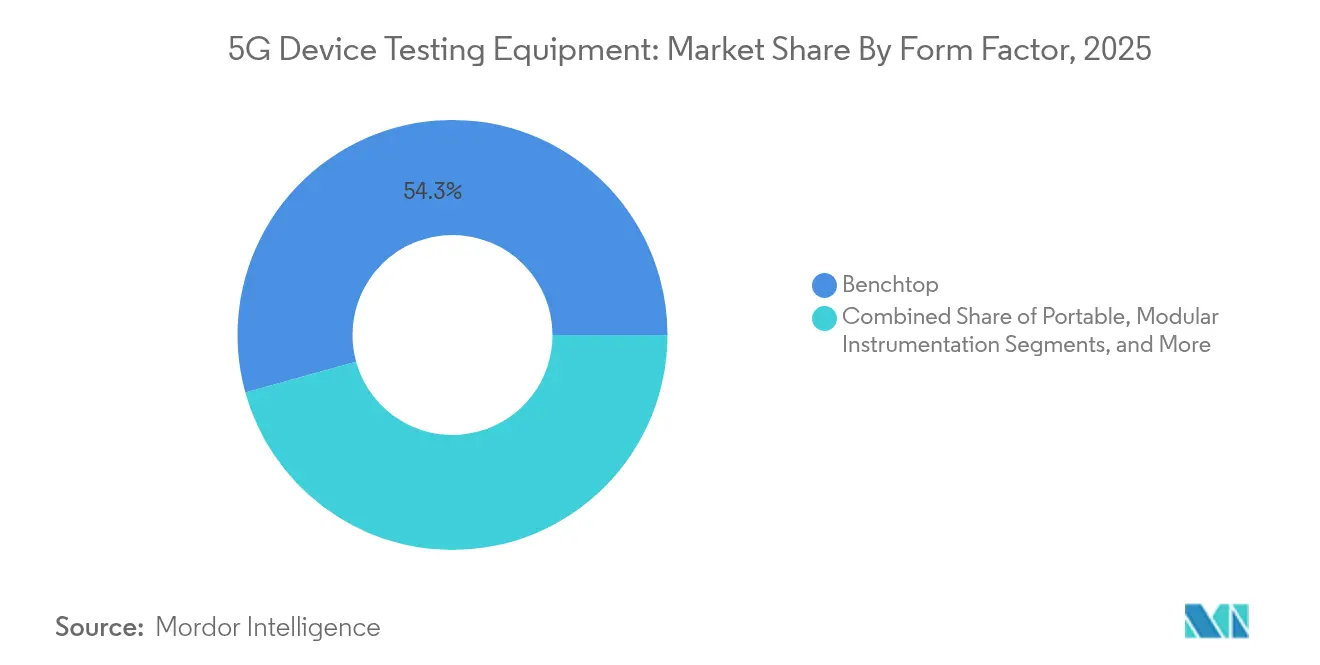

- Por factor de forma, los instrumentos de sobremesa representaron el 54,30% de la participación del tamaño del mercado de equipos de prueba para dispositivos 5G en 2025, mientras que los sistemas PXI modulares crecen a una CAGR del 9,98% entre 2026-2031.

- Por rango de frecuencia, FR1 (<7 GHz) capturó el 45,60% de la participación de mercado en 2025, aunque los sistemas FR2 mmWave avanzan a una CAGR del 15,18% hacia 2031.

- Por geografía, América del Norte lideró con una participación de ingresos del 34,55% en 2025, mientras que Asia Pacífico proyecta registrar una CAGR del 12,94% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Equipos de Prueba para Dispositivos 5G

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegue rápido de redes 5G SA | +2.1% | Global con ganancias tempranas en América del Norte, China y Europa | Mediano plazo (2-4 años) |

| Aumento en el lanzamiento de teléfonos inteligentes FR2 (mmWave) | +1.8% | América del Norte y APAC como núcleo, con expansión a Europa | Corto plazo (≤ 2 años) |

| Cambio de operadores hacia pruebas de campo de RAN virtual | +1.4% | Global concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Plataformas de prueba de auto-optimización habilitadas por IA | +1.2% | América del Norte y la UE expandiéndose a APAC | Largo plazo (≥ 4 años) |

| Mandatos de conformidad de Open-RAN | +0.9% | Adopción regulatoria global | Mediano plazo (2-4 años) |

| Demanda de pruebas NTN 5G de satélite a dispositivo | +0.6% | Global con uso temprano en zonas marítimas y remotas | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Despliegue Rápido de Redes 5G SA

La arquitectura independiente reemplaza el ancla LTE, lo que impulsa una profunda revisión de la validación de protocolos, seguridad y cómputo en el borde. Para 2024, más de 60 operadores contaban con redes SA en funcionamiento, y las suscripciones SA alcanzaron 1.200 millones en 2025, con China e India representando una parte sustancial. Los proveedores lanzan testers con conciencia de segmentación que emulan funciones del núcleo, verifican las API de orquestación y exponen vulnerabilidades antes del lanzamiento comercial. Las bibliotecas de casos de prueba automatizados y el análisis de registros asistido por IA acortan los ciclos de regresión y reducen el tiempo hasta la generación de ingresos en el mercado de equipos de prueba para dispositivos 5G.

Aumento en el Lanzamiento de Teléfonos Inteligentes FR2 (mmWave)

Los teléfonos inteligentes de gama alta compatibles con bandas de 24-52 GHz intensifican la necesidad de cámaras anecoicas y de reverberación multipuerto. Los fabricantes de dispositivos deben evaluar cientos de índices de haz en puntos de estrés térmico, lo que obliga a adquirir escáneres OTA de alta frecuencia que integran emulación de canal y dirección de haz automatizada.[2]Microwave Journal, "Evolución de las Pruebas de Formación de Haces para 5G mmWave," microwavejournal.com El aumento en el número de dispositivos canaliza una demanda recurrente hacia el mercado de equipos de prueba para dispositivos 5G a medida que los fabricantes buscan ventajas en el tiempo de comercialización.

Cambio de Operadores Hacia las Pruebas de Campo de RAN Virtual

La RAN nativa en la nube permite funciones de red en hardware comercial estándar, impulsando un cambio desde los equipos de campo centrados en hardware hacia analizadores definidos por software que miden los KPI de nivel de servicio y el estado de los segmentos en tiempo real. Los modelos de licencias flexibles permiten a los operadores escalar las pruebas de rendimiento bajo demanda, reforzando la relevancia del mercado de equipos de prueba para dispositivos 5G en los despliegues virtualizados.

Plataformas de Prueba de Auto-Optimización Habilitadas por IA

El aprendizaje automático analiza terabytes de datos IQ para predecir fallos y optimizar las rutinas de sondeo de canal. Asociaciones como la iniciativa de gemelo digital de VIAVI y la Universidad Northeastern demuestran una automatización a escala de ciudad que reduce los scripts manuales y eleva la repetibilidad. La capacidad de IA se convierte en un diferenciador de facto para los proveedores que compiten en el mercado de equipos de prueba para dispositivos 5G.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto capex de equipos mmWave multipuerto | -1.6% | Global, con impacto en laboratorios más pequeños | Corto plazo (≤ 2 años) |

| Ciclos de vida cortos del hardware frente al ROI | -1.2% | Global en zonas de rápida evolución | Mediano plazo (2-4 años) |

| Escasez de habilidades en automatización de RF/OTA | -0.8% | América del Norte y la UE, con expansión global | Largo plazo (≥ 4 años) |

| Restricciones de control de exportaciones sobre equipos sub-THz | -0.5% | China y mercados restringidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Capex de Equipos mmWave Multipuerto

Una sola cámara multipuerto para pruebas de formación de haces a 28 GHz puede superar los USD 500.000, lo que representa un desafío para las empresas emergentes y los laboratorios regionales.[3]VIAVI Solutions, "Laboratorio como Servicio para Open RAN," viavisolutions.com Los proveedores responden con Laboratorio como Servicio de pago por uso, aunque el acceso sigue siendo limitado para los actores con recursos restringidos, lo que ralentiza la difusión de la validación avanzada de FR2 dentro del mercado de equipos de prueba para dispositivos 5G.

Escasez de Habilidades en Automatización de RF/OTA

La brecha en la fuerza laboral de RF se amplía a medida que aparecen 7.500 puestos vacantes en 2025 en los sectores de defensa, radar automotriz y verticales 5G. La escasez de talento retrasa la automatización con scripts y aumenta los costos del ciclo de pruebas, moderando las perspectivas de crecimiento del mercado de equipos de prueba para dispositivos 5G.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Osciloscopios Lideran en Medio de la Aceleración de los Emuladores de Canal

Los osciloscopios mantuvieron el 27,35% de la participación del mercado de equipos de prueba para dispositivos 5G en 2025 debido a su alto ancho de banda y visibilidad multicanal de las formas de onda NR agregadas. Los proveedores incorporan opciones de decodificación de protocolos, análisis de fluctuación de fase y diagramas de ojo en tiempo real que acortan los ciclos de depuración para los OEMs de teléfonos inteligentes e infraestructura. Los analizadores de señal y los generadores vectoriales complementan a los osciloscopios en las líneas de producción al proporcionar métricas precisas de EVM y NPR en bandas sub-6 GHz y mmWave.

Los emuladores de canal de RF, el subsegmento de más rápido crecimiento con una CAGR del 12,67%, replican condiciones reales de desvanecimiento, efecto Doppler y MIMO que reemplazan las extensas pruebas de campo. Su auge se alinea con las verificaciones de interoperabilidad de Open RAN y los escenarios NTN en evolución que deben modelar traspasos de múltiples haces. Los sistemas OTA y las cámaras de antenas siguen la misma tendencia a medida que se multiplican los lanzamientos de FR2, consolidando el mercado de equipos de prueba para dispositivos 5G como un habilitador crítico para las próximas funciones 5G-Advanced.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Fabricantes de Equipos Dominan Mientras los Operadores Aceleran

Los fabricantes de equipos de telecomunicaciones representaron el 41,25% de los ingresos en 2025, suministrando unidades de banda base, frentes de RF y gNodeBs que exigen exhaustivas verificaciones de conformidad y rendimiento. Las actualizaciones de campo a arquitecturas independientes generan nueva demanda de pruebas de segmentación de extremo a extremo, manteniendo a este grupo en el centro del mercado de equipos de prueba para dispositivos 5G.

Los proveedores de servicios de telecomunicaciones amplían su inversión a una CAGR del 11,22% para validar el nuevo espectro, la segmentación de red y la alineación del cómputo en el borde. La virtualización de laboratorios, los repositorios de pruebas compartidos y el análisis de IA permiten a los operadores comparar la QoE entre proveedores, ampliando la base de oportunidades para el tamaño del mercado de equipos de prueba para dispositivos 5G en el futuro.

Por Factor de Forma: La Estabilidad de los Equipos de Sobremesa se Encuentra con el Crecimiento Modular

Los instrumentos de sobremesa mantuvieron el 54,30% del valor en 2025 gracias a su incomparable ruido de fase, rango dinámico y memoria profunda que requieren las casas de producción. Las pantallas integradas y el firmware llave en mano simplifican los flujos de trabajo para tareas menos automatizadas.

Sin embargo, las plataformas PXI modulares crecen a una CAGR del 9,98% ya que permiten a los usuarios agregar ranuras, escalar el ancho de banda e implementar actualizaciones de software que se alinean con las nuevas versiones de 3GPP. Los sistemas modulares permiten la orquestación en la nube de cientos de canales, reforzando su atractivo en el mercado de equipos de prueba para dispositivos 5G.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Rango de Frecuencia: Predominio de FR1 con Auge de FR2

Las bandas FR1 por debajo de 7 GHz aportaron el 45,60% de los ingresos de 2025, dado el despliegue heredado de macroceldas y la amplia adopción de IoT. Las rutinas de calibración maduras y los abundantes activos LTE reutilizables mantienen bajos los costos de adquisición.

En contraste, los testers mmWave de FR2 registran una CAGR del 15,18% impulsados por la banda ancha móvil mejorada, el acceso inalámbrico fijo y la convergencia del radar automotriz. Los proveedores introducen plataformas unificadas que abarcan 24-52 GHz para la gestión de haces y el análisis del presupuesto de enlace, impulsando ventas incrementales dentro del mercado de equipos de prueba para dispositivos 5G.

Análisis Geográfico

América del Norte contribuyó con el 34,55% a los ingresos de 2025. Las principales empresas de defensa participan en investigación segura de 5G, los OEMs automotrices profundizan los ensayos de V2X, y los gigantes de los chipsets canalizan el capex hacia analizadores integrados con IA. El Grupo de Soluciones de Comunicaciones de Keysight registró USD 894 millones en el cuarto trimestre de 2024, lo que subraya la escala de la región. La claridad regulatoria en torno a las bandas CBRS, C-band y mmWave de 37 GHz impulsa aún más la demanda de pruebas en el mercado de equipos de prueba para dispositivos 5G.

Asia Pacífico lidera el crecimiento con una CAGR del 12,94% a medida que China Mobile destina CNY 3.000 millones para la cobertura 5G-Advanced en 300 ciudades, mientras otros operadores prometen presupuestos similares. Fundiciones como TSMC amplían las líneas de prueba de sondas mmWave y empaquetado, impulsando los pedidos locales para el mercado de equipos de prueba para dispositivos 5G. Japón, Corea del Sur y Taiwán despliegan laboratorios NTN y fábricas privadas 5G, amplificando la demanda de emuladores de enlace ascendente satelital y testers de traspaso en órbita baja.

Europa mantiene un impulso constante a través de la armonización del espectro y los ensayos de Open RAN. La cobertura SA a nivel nacional en Alemania impulsa el gasto de los operadores en validación de segmentación, borde y redes privadas. Las subvenciones de la UE para centros de innovación digital cofinancian cámaras mmWave y análisis de IA, salvaguardando la relevancia regional en el mercado de equipos de prueba para dispositivos 5G. Los cambios de política que favorecen la diversidad de proveedores abren ventanas para que los proveedores no establecidos participen en licitaciones públicas.

Panorama Competitivo

El mercado permanece moderadamente concentrado, con un puñado de actores que controlan la mayor parte de los ingresos, aunque enfrentan desafiantes ágiles en los dominios de software y nube. Keysight, Rohde & Schwarz, Anritsu y VIAVI utilizan carteras integrales, presencia global de servicios y participación activa en los grupos de trabajo de 3GPP para defender su participación de mercado. La adquisición por parte de Keysight del Grupo de Soluciones Ópticas de Synopsys y la integración continua de los activos de emulación de canal de Spirent muestran un cambio hacia flujos de trabajo de diseño hasta verificación que aseguran ingresos recurrentes.

Rohde & Schwarz amplía los nichos empresariales al unirse al programa de socios de Ericsson para kits de prueba de redes privadas. VIAVI es pionera en laboratorios VALOR alojados en la nube que reducen las barreras de entrada para la conformidad de Open RAN. Las empresas emergentes añaden capas de análisis de IA que se integran con equipos heredados, impulsando la desagregación en el mercado de equipos de prueba para dispositivos 5G. Las carreras de patentes se aceleran, con Samsung presentando solicitudes para la programación de tráfico con IA y optimizaciones de XR que implican futuros requisitos de prueba.[4]Archivo de Patentes, "Programación de Tráfico Basada en IA de Samsung," patent.nweon.com

El enfoque estratégico se centra en la modularidad, las licencias por suscripción y las alianzas de ecosistemas. Los proveedores se asocian con fabricantes de cámaras, proveedores de tarjetas de sondas y plataformas de gemelos digitales para ofrecer soluciones llave en mano. El panorama competitivo equilibra, por tanto, a los actores establecidos y a los nuevos participantes centrados en el software, garantizando ciclos de innovación saludables que benefician a los usuarios en todo el mercado de equipos de prueba para dispositivos 5G.

Líderes de la Industria de Equipos de Prueba para Dispositivos 5G

Keysight Technologies, Inc.

Rohde & Schwarz GmbH & Co. KG

Anritsu Corporation

Tektronix Inc.

National Instruments Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Continental Resources amplió la capacidad de prueba de dispositivos móviles 5G utilizando los testers Rohde & Schwarz CMX500 y CMW500 para satisfacer las necesidades de producción de alto volumen.

- Febrero de 2025: TSMC avanzó en los planes de su fábrica en Arizona con una inversión de USD 165.000 millones para tres instalaciones, aumentando la demanda de líneas de prueba de obleas de frentes de RF de 3 nm y 2 nm.

- Enero de 2025: VIAVI y Rohde & Schwarz construyeron un banco de pruebas NTN para SKY Perfect JSAT, integrando TM500-AS2 y CMX500 para validar enlaces LEO, MEO y GEO.

- Diciembre de 2024: Keysight obtuvo la aprobación de la UE para su adquisición de Spirent por USD 1.500 millones, pendiente de la aprobación final de China y la desinversión de activos de Ethernet de alta velocidad.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de equipos de prueba para dispositivos 5G como los ingresos anuales obtenidos de la venta de instrumentos electrónicos, osciloscopios, analizadores de señal y espectro, generadores de señal vectorial, emuladores de canal y analizadores de red utilizados para verificar el rendimiento, la conformidad y la seguridad de los dispositivos finales habilitados para 5G, como teléfonos inteligentes, CPEs, módulos y nodos IoT.

Exclusión del alcance: los instrumentos dedicados exclusivamente a las pruebas de campo de infraestructura de red o a la validación heredada de 2G/3G no se contabilizan.

Descripción General de la Segmentación

- Por Tipo

- Analizadores de Señal

- Analizadores de Espectro

- Analizadores de Espectro en Tiempo Real

- Generadores de Señal

- Generadores de Señal Vectorial

- Generadores de Forma de Onda Arbitraria

- Osciloscopios

- Analizadores de Red

- Analizadores de Red Vectorial

- Analizadores de Protocolo

- Emuladores de Canal y Red

- Emuladores de Canal de RF

- Simuladores / Emuladores de Red

- Equipos de Prueba de Potencia y Térmica

- Analizadores de Consumo de Energía

- Cámaras Térmicas / Ambientales

- Sistemas de Prueba OTA y de Antenas

- Cámaras Anecoicas / de Reverberación

- Escáneres de Antenas de Campo Cercano

- Otros Tipos

- Testers de Tasa de Error de Bits (BERTs)

- Software de Cumplimiento / Conformidad

- Analizadores de Señal

- Por Usuario Final

- Fabricantes de Equipos de Telecomunicaciones (OEMs de RAN / Core)

- Fabricantes de Dispositivos Integrados (IDMs) y ODMs

- Fundiciones de Semiconductores y Proveedores de Chips sin Fábrica

- Proveedores de Servicios de Telecomunicaciones / Operadores de Redes Móviles

- Laboratorios Independientes de Certificación y Pruebas

- OEMs de Aeroespacial y Defensa

- Fabricantes de Dispositivos Automotrices e IoT Industrial

- Institutos Académicos y de Investigación

- Por Factor de Forma

- Instrumentos de Sobremesa / Montaje en Rack

- Instrumentos Portátiles / de Mano

- Instrumentación Modular (PXI / PXIe / AXIe)

- Plataformas de Prueba en la Nube o Definidas por Software

- Por Rango de Frecuencia

- Sub-1 GHz (FR1 Bajo)

- 1 - 6 GHz (FR1 Medio)

- 6 - 24 GHz (FR3 Emergente)

- 24 - 40 GHz (FR2 mmWave Bajo)

- 40 - 52 GHz (FR2 mmWave Alto)

- 52 - 110 GHz (Sub-THz, Preparación Banda D)

- Por encima de 110 GHz (Terahercios e I+D de 6G)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Bajos

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África

- Oriente Medio

- CCG (Arabia Saudita, EAU, Catar, etc.)

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a responsables de laboratorios de prueba en América del Norte, Asia y Europa, responsables de adquisiciones en fabricantes de equipos de telecomunicaciones y expertos en certificación de organismos acreditados. Estas conversaciones validaron las tasas típicas de utilización de instrumentos, los plazos de adopción de mmWave y los precios de venta promedio, llenando los vacíos dejados por el trabajo de escritorio y anclando los supuestos al comportamiento real de compra.

Investigación Documental

Nuestro equipo primero reunió puntos de referencia públicos de organismos como la Unión Internacional de Telecomunicaciones, 3GPP, la Comisión Federal de Comunicaciones, datos comerciales de Eurostat y estadísticas aduaneras nacionales. Luego revisamos revistas de ingeniería, familias de patentes a través de Questel y presentaciones financieras de proveedores de instrumentos de prueba cotizados en bolsa. Fuentes premium, incluidas D&B Hoovers y Dow Jones Factiva, proporcionaron divisiones de ingresos a nivel de empresa, mientras que Asia Metal aclaró los precios de los componentes mmWave. Las fuentes mencionadas sirven como ilustraciones clave; muchos documentos adicionales informaron las verificaciones subsidiarias.

Dimensionamiento del Mercado y Pronóstico

Construimos una visión híbrida de arriba hacia abajo y de abajo hacia arriba. Los envíos globales de teléfonos inteligentes y módulos 5G establecen el grupo de demanda, que luego se alinea con las tasas de penetración de dispositivo a equipo, los recuentos promedio de puertos y los ciclos de reemplazo. Los resultados se contrastan con los resúmenes de proveedores muestreados y las verificaciones de canales para ajustar los totales. Los insumos clave del modelo incluyen los lanzamientos de dispositivos 5G SA, la participación de FR2 (mmWave) en los diseños, las adiciones de capacidad de laboratorios certificados, el CAPEX de telecomunicaciones en herramientas de conformidad y la progresión del precio de venta promedio para analizadores multipuerto. Los pronósticos utilizan regresión multivariante vinculada a esos impulsores, con análisis de escenarios en torno a retrasos en las subastas de espectro. Los vacíos de datos en los informes de proveedores se cubren aplicando valores de importación regionales ajustados por aranceles y fletes.

Validación de Datos y Ciclo de Actualización

Los resultados pasan verificaciones de varianza contra curvas históricas de envíos y estados de ingresos independientes antes de que un analista senior los apruebe. El modelo se actualiza cada doce meses, con actualizaciones intermedias activadas por eventos regulatorios o de fusiones y adquisiciones significativos, garantizando que los clientes reciban la línea de base más actualizada.

Por Qué la Línea de Base de Equipos de Prueba para Dispositivos 5G de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes alcances de equipos, escalas de precios y cadencias de actualización.

Los principales factores de divergencia incluyen si los ingresos por servicios se mezclan con el hardware, cómo se valoran los equipos mmWave y con qué rapidez los modelos de pronóstico absorben las nuevas asignaciones de espectro. Nuestro alcance disciplinado, la actualización anual y el seguimiento de ASP de doble fuente mitigan esas discrepancias, proporcionando a los tomadores de decisiones un punto de partida equilibrado.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de divergencia |

|---|---|---|

| USD 1,77 mil millones | ||

| USD 2,80 mil millones | Consultora Global A | Incluye equipos de prueba de red y tarifas de servicio |

| USD 2,19 mil millones | Proveedor de Datos de la Industria B | Trata los alquileres de laboratorio y los testers de campo como un mismo grupo |

| USD 1,01 mil millones | Casa de Investigación Especializada C | Contabiliza solo la demanda de OEMs de telecomunicaciones, omite el volumen de ODMs |

En conjunto, la comparación muestra que los límites de alcance claros y las auditorías oportunas de ASP de Mordor ofrecen una línea de base creíble y reproducible que se sitúa cómodamente entre las visiones agresivas y conservadoras, ofreciendo a los clientes un punto de referencia confiable para la planificación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de equipos de prueba para dispositivos 5G?

El mercado está valorado en USD 1,94 mil millones en 2026.

¿Qué tasa de crecimiento anual compuesta se prevé para el mercado hasta 2031?

Se proyecta una CAGR del 9,54% entre 2026 y 2031.

¿Qué categoría de producto tiene la mayor participación de ingresos en la actualidad?

Los osciloscopios lideran con el 27,35% de los ingresos de 2025.

¿Qué región geográfica se expande más rápidamente?

Se espera que Asia Pacífico crezca a una CAGR del 12,94% hasta 2031.

¿Cuál es el factor principal que impulsa la demanda de emuladores de canal de RF?

Los operadores están adoptando la RAN virtual y el modelado realista de canales, lo que impulsa la necesidad de emulación avanzada.

¿Cómo están los proveedores aliviando los altos costos de capital de los equipos de prueba mmWave?

Los proveedores promueven plataformas PXI modulares y modelos de Laboratorio como Servicio de pago por uso para reducir el gasto inicial.

Última actualización de la página el: