Tamaño y Cuota del Mercado de Wi Fi Público

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

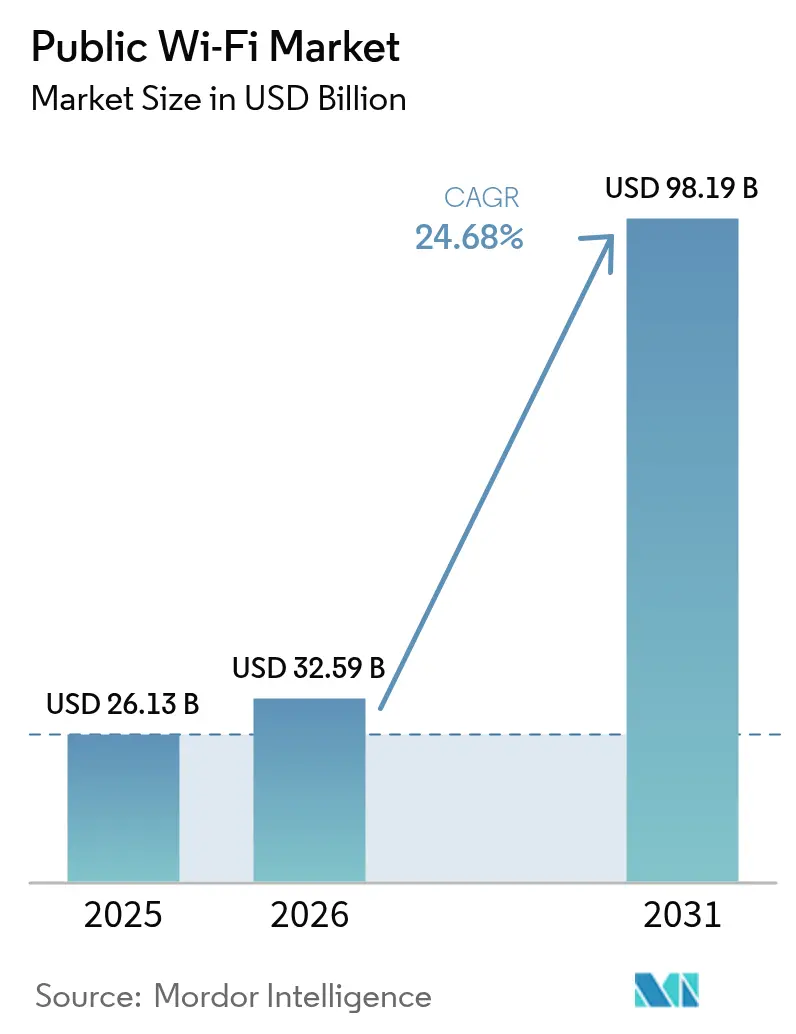

| Tamaño del Mercado (2026) | 32.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 98.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.68% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Wi Fi Público por Mordor Intelligence

El tamaño del Mercado de Wi Fi Público en 2026 se estima en 32,59 mil millones de USD, creciendo desde el valor de 2025 de 26,13 mil millones de USD, con proyecciones para 2031 que muestran 98,19 mil millones de USD, creciendo a una CAGR del 24,68% durante el período 2026-2031. La aceleración de la financiación de ciudades inteligentes, la rápida adopción de Wi Fi 6E y Wi Fi 7, y las plataformas de gestión en la nube nativas de IA están transformando el costo total de propiedad, mientras que los estándares de itinerancia abierta amplían las vías de monetización en recintos de alta densidad. Los ciclos de renovación de hardware, el Wi Fi como Servicio (WaaS) basado en suscripciones y el análisis en el borde están combinándose para mantener el mercado de Wi Fi público en territorio de crecimiento de dos dígitos. Los programas de banda ancha respaldados por el gobierno y las actualizaciones empresariales del sector privado se alinean en un ciclo de demanda virtuoso que alienta a los proveedores a integrar la automatización de IA directamente en los puntos de acceso, controladores y capas de análisis. Las directivas de eficiencia energética y los obstáculos en la concesión de licencias del espectro de 6 GHz siguen siendo vientos en contra; sin embargo, la continua migración de CAPEX a OPEX está aislando a los planificadores de red de grandes inversiones iniciales y sosteniendo la confianza en los planes de implementación a largo plazo.

Conclusiones Clave del Informe

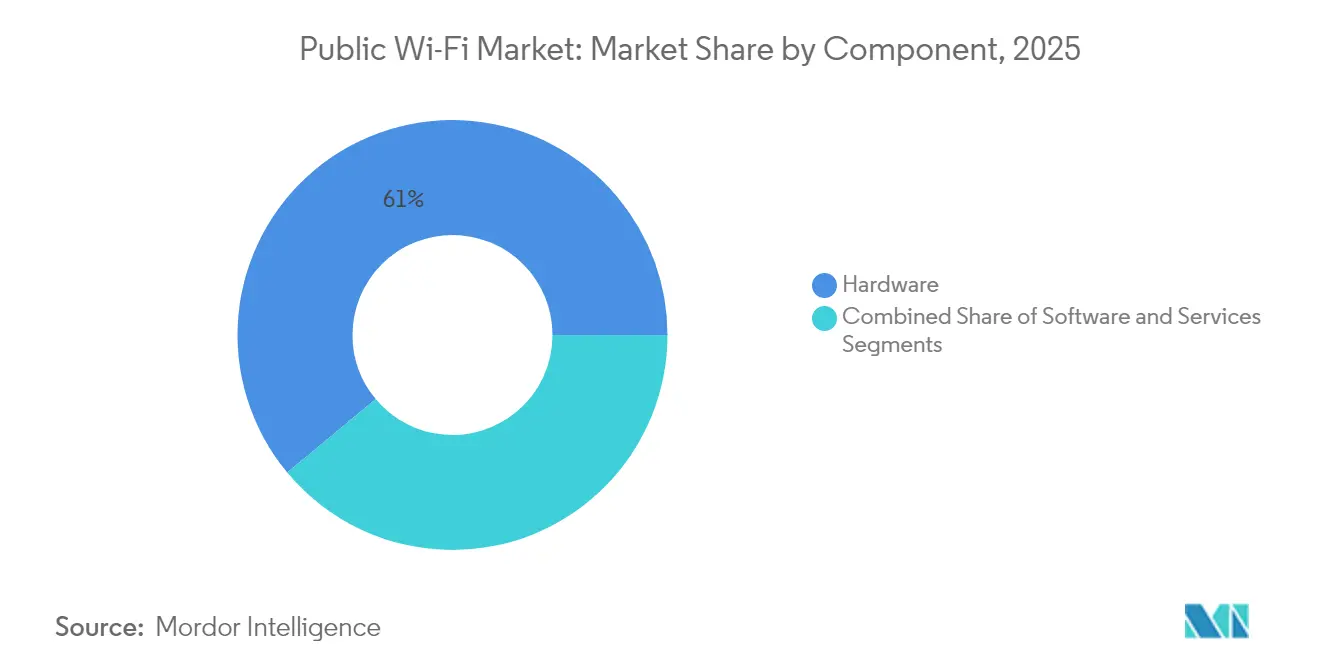

- Por componente, el hardware lideró los ingresos de 2025 del mercado de Wi Fi público, con un 61,05%, mientras que se espera que el software avance a una CAGR del 26,1% hasta 2031.

- Por modelo de implementación, las plataformas administradas en la nube capturaron el 60,10% de la cuota del mercado de Wi Fi público en 2025; las arquitecturas híbridas están creciendo más rápido, con una CAGR del 26,3%.

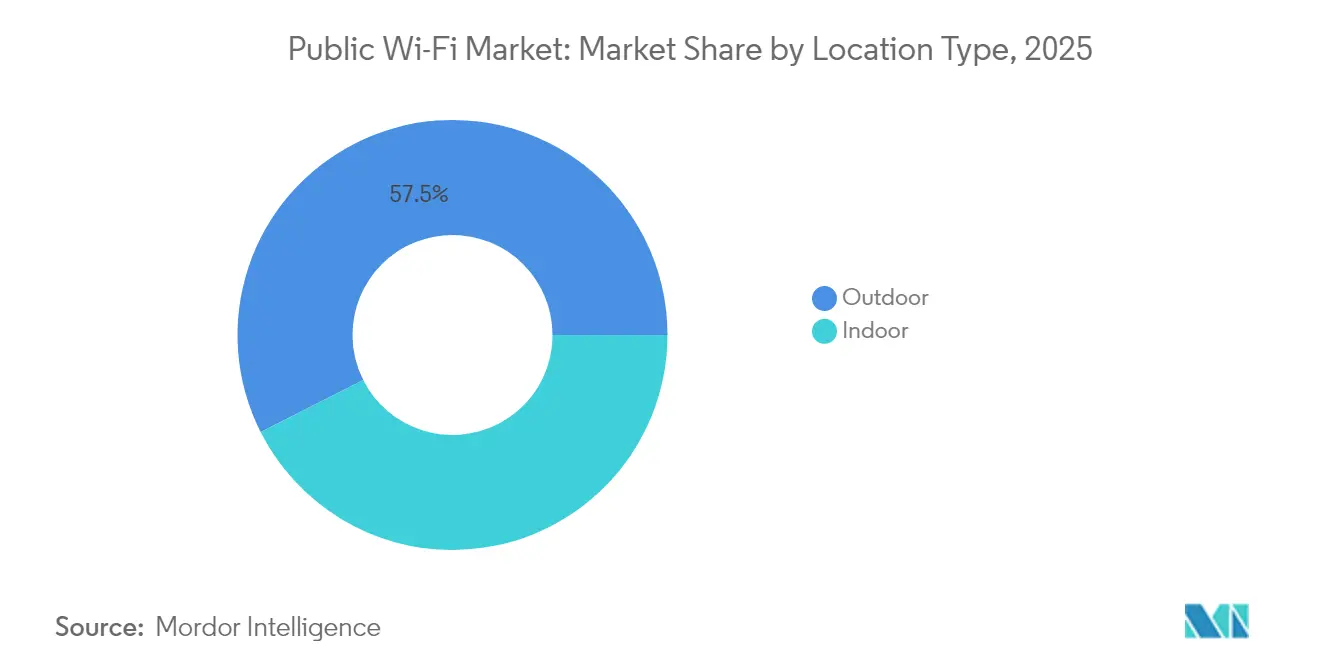

- Por tipo de ubicación, las instalaciones exteriores representaron el 57,45% de los ingresos del mercado de Wi Fi público en 2025 y se espera que se expandan a una CAGR del 25,6%, impulsadas por proyectos de ciudades inteligentes.

- Por vertical de usuario final, las telecomunicaciones y TI representaron el 28,30% del mercado de Wi Fi público en 2025; se espera que el transporte y la logística lideren el campo con una CAGR del 27,2% hasta 2031.

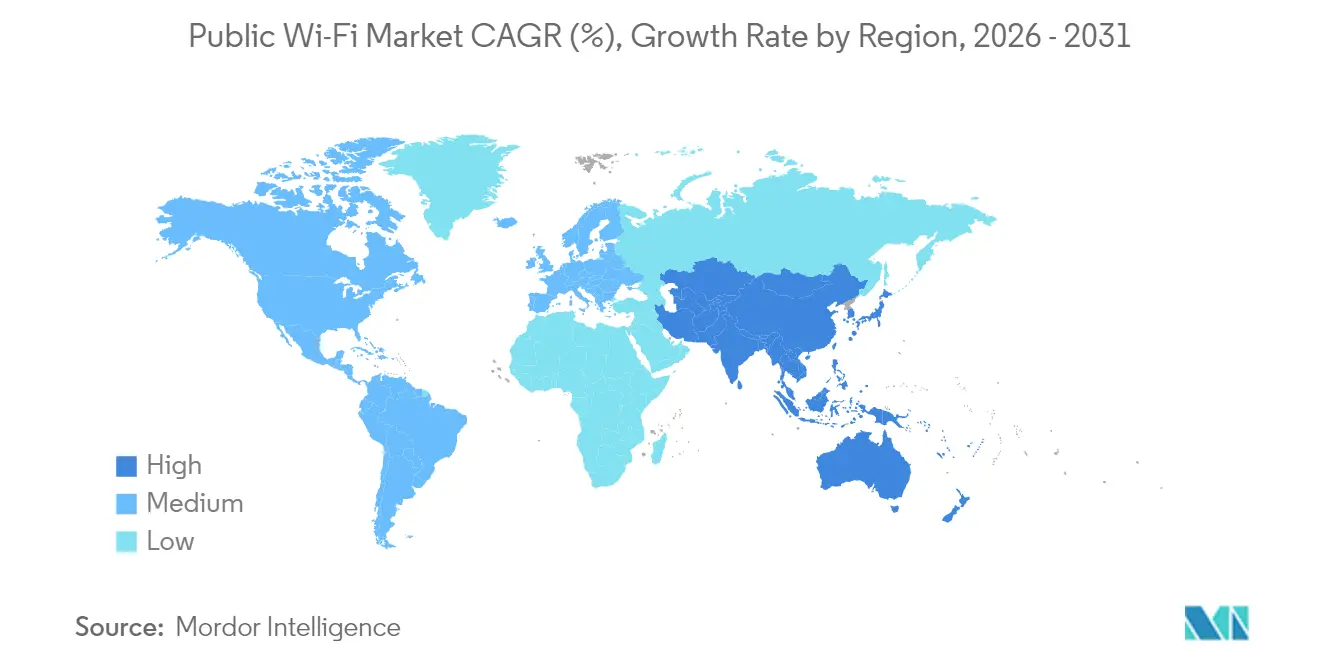

- Por geografía, América del Norte lideró el mercado de Wi Fi público en 2025 con el 37,90% de los ingresos, mientras que se espera que Asia Pacífico crezca a una CAGR del 26,2% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Wi Fi Público

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegues de Wi Fi público financiados por ciudades inteligentes | +4.2% | Global (primeras ganancias en América del Norte, China e India) | Mediano plazo (2-4 años) |

| Explosión del tráfico de dispositivos conectados que impulsa la descarga de red | +6.8% | Global | Corto plazo (≤ 2 años) |

| Actualizaciones de Wi Fi 6E-7 y automatización de IA que impulsan el ROI de la red | +5.1% | América del Norte y la UE con extensión a Asia Pacífico | Mediano plazo (2-4 años) |

| Wi Fi como Servicio basado en suscripciones que reduce el CAPEX | +3.9% | Global (adopción temprana en América del Norte y Europa) | Largo plazo (≥ 4 años) |

| Adopción de OpenRoaming que desbloquea la monetización sin interrupciones | +2.7% | Mercados desarrollados | Largo plazo (≥ 4 años) |

| Flujos de ingresos de análisis en el borde y publicidad mediante telemetría de usuarios | +2.4% | Núcleo de Asia Pacífico con extensión a MEA | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Despliegues de Wi Fi Público Financiados por Ciudades Inteligentes

Los gobiernos nacionales y municipales están financiando despliegues de Wi Fi a gran escala que garantizan una demanda plurianual de hardware y servicios. El programa BEAD de 42,45 mil millones de USD está asignando adjudicaciones de 1.355 millones de USD a Luisiana y 416,6 millones de USD a Nevada, destinando el Wi Fi público como la capa de conectividad primaria.[1]Sarah Bolton, "Aprobaciones Estatales del Programa BEAD 2024," Broadband Now, broadbandnow.com Compromisos comparables están emergiendo en Filipinas y España, asegurando un flujo de puntos de acceso de grado empresarial con diseños energéticamente eficientes que cumplen con las directivas de la UE. Los ciclos de licitación de 3 a 5 años generan ingresos predecibles para los proveedores, mientras que las normas de contenido local y los límites de presupuesto energético influyen en el desarrollo de los planes de productos. En conjunto, estos proyectos financiados con fondos públicos mejoran la visibilidad de la demanda y estabilizan el mercado de Wi Fi público, contrarrestando los patrones cíclicos del gasto del sector privado.

Explosión del Tráfico de Dispositivos Conectados que Impulsa la Descarga de Red

Los sitios empresariales promedio ahora soportan entre 15 y 20 dispositivos conectados por empleado, y los recintos públicos superan rutinariamente los 1.000 usuarios simultáneos por punto de acceso en los momentos de mayor demanda.[2]Cisco Systems, "Punto de Acceso Catalyst 9176," cisco.com La descarga de ese tráfico desde las redes celulares congestionadas se ha convertido en algo estratégico y no opcional, posicionando el espectro de 6 GHz de Wi Fi 6E como una actualización inmediata de capacidad. Los planes de los proveedores de servicios revelan que el 81% tiene la intención de habilitar OpenRoaming para 2025, reconociendo que la incorporación sin fricciones será esencial cuando los ingresos por descarga maduren. A medida que los chipsets de Wi Fi 7 maduran, los operadores esperan latencia determinista y canales más amplios para mantenerse al ritmo de las aplicaciones en tiempo real que de otro modo sobrecargan las redes macro 5G.

Actualizaciones de Wi Fi 6E-7 y Automatización de IA que Impulsan el ROI de la Red

Los puntos de acceso de próxima generación integran motores de IA que automatizan la selección de canales, los niveles de potencia y la dirección de clientes, reduciendo la intervención manual hasta en un 70%. Los primeros adoptantes reportan mejoras del 40-60% en las métricas de rendimiento por vatio, lo que alivia las preocupaciones sobre el presupuesto energético al tiempo que reduce los tickets de soporte técnico. La serie Wi Fi 7 730 de HPE Aruba y la familia AP47 de Juniper refuerzan la tendencia al integrar aprendizaje automático y suministrar telemetría procesable a los paneles de control en la nube. El resultado es un ciclo virtuoso: el rendimiento elevado extiende los intervalos de actualización y justifica los precios de venta promedio premium, que a su vez financian una mayor investigación y desarrollo de IA.

Wi Fi como Servicio Basado en Suscripciones que Reduce el CAPEX

El WaaS traslada el gasto en red desde ciclos de capital irregulares hacia flujos de OPEX predecibles que agrupan hardware, software y soporte. Las licencias unificadas de Cisco y los niveles basados en uso de Aruba Central están logrando reducciones del 60-70% en el desembolso de efectivo del primer año en comparación con los modelos tradicionales. Las pequeñas y medianas empresas valoran la renovación integrada del ciclo de vida y la gestión remota incluidas en las cuotas mensuales, mientras que las empresas con múltiples sedes prefieren la puesta en marcha rápida y la aplicación uniforme de políticas. El mercado de Wi Fi público está adoptando el cambio porque los ciclos de vida del hardware se alinean con los términos del contrato, garantizando una innovación continua sin requerir grandes aprobaciones de presupuesto únicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vulnerabilidades persistentes de ciberseguridad y privacidad | -3.2% | Global | Corto plazo (≤ 2 años) |

| Planes de datos ilimitados 5G que canibalizan el uso de puntos de acceso | -2.8% | América del Norte y UE, con extensión a Asia Pacífico | Mediano plazo (2-4 años) |

| Costos de licencias para el espectro de 6 GHz en exteriores | -1.9% | Global con variación regulatoria | Largo plazo (≥ 4 años) |

| Mandatos de eficiencia energética que limitan los presupuestos de potencia de los puntos de acceso | -1.4% | UE y América del Norte, con expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidades Persistentes de Ciberseguridad y Privacidad

El aumento de los exploits de WPA3 y los mandatos de privacidad más estrictos añaden capas de complejidad al cumplimiento normativo. Los marcos del RGPD, HIPAA y PCI-DSS exigen consentimiento explícito, registros de auditoría y cifrado en todos los flujos de autenticación, lo que obliga a los operadores de red a adoptar posturas de confianza cero e implementar ciclos frecuentes de aplicación de parches.[3]Unión Europea, "Reglamento General de Protección de Datos," gdpr.eu Los sectores de la salud y las finanzas siguen siendo cautelosos, retrasando los plazos de despliegue o segmentando el tráfico de invitados para aislar los datos regulados. Las capas de seguridad adicionales inflan el TCO y reducen los ciclos de aprobación, moderando el fuerte impulso de adopción en el mercado de Wi Fi público.

Planes de Datos Ilimitados 5G que Canibalizan el Uso de Puntos de Acceso

Los operadores de telefonía móvil en América del Norte ahora incluyen 100 GB o más de datos de punto de acceso móvil en sus niveles ilimitados premium, atrayendo a los usuarios ocasionales para que permanezcan en las redes celulares. Donde la cobertura 5G en interiores o los despliegues de ondas milimétricas satisfacen las necesidades de rendimiento, los ingresos por sesiones de Wi Fi público disminuyen, lo que lleva a los propietarios de recintos a reevaluar sus modelos de monetización. El cambio es desigual: la transmisión de video, las descargas masivas y el respaldo de IoT aún favorecen la economía del Wi Fi, mientras que la navegación minorista y los feeds de redes sociales están migrando a las redes celulares. Los operadores de recintos deben diseñar capas de participación diferenciadas, como aplicaciones de fidelización o promociones basadas en la ubicación, para defender los ingresos de análisis de afluencia de visitantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Base de Hardware Apoya la Innovación de Software

El hardware mantuvo una cuota del 61,05% en 2025, impulsado por los ciclos de renovación de puntos de acceso que estabilizan el tamaño del mercado de Wi Fi público para la infraestructura física. Los puntos de acceso por sí solos representaron la mayor parte de los ingresos, y la consolidación de los controladores WLAN reflejó el cambio hacia los paneles de control basados en la nube. Los despliegues de Wi Fi 7, los mandatos de eficiencia energética y las renovaciones de cumplimiento bajo la Directiva de Equipos de Radio de Europa refuerzan la demanda continua de hardware y protegen los márgenes de los proveedores. Las restricciones de potencia en interiores y la resistencia a la intemperie en exteriores siguen influyendo en las variantes de productos, lo que lleva a los proveedores a incorporar gestión adaptativa de energía en sus diseños de ASIC.

El software está expandiéndose a una CAGR del 26,1% hasta 2031, impulsado por plataformas en la nube nativas de IA que unifican la configuración, el aseguramiento y el análisis de monetización. Los modelos de facturación por consumo escalan con el crecimiento de la red, y la cuota del mercado de Wi Fi público asignada a la gestión en la nube está por tanto destinada a ampliarse incluso a medida que los controladores se descentralizan. Los paneles de control centralizados simplifican el aprovisionamiento sin intervención manual para los proveedores de servicios gestionados, habilitan análisis avanzados de itinerancia y satisfacen los requisitos de registro de cumplimiento transversal. En conjunto, la fiabilidad del hardware y la inteligencia del software forman un ciclo de valor mutuamente reforzado que sostiene la diferenciación de producto para los actores establecidos y disuade a los competidores que solo compiten por precio.

Por Modelo de Implementación: La Gestión en la Nube Impulsa la Adopción Híbrida

Las arquitecturas administradas en la nube representaron el 60,10% de los ingresos de 2025, manteniendo una cuota de mercado significativa en el mercado de Wi Fi público, donde los planos de control entregados como SaaS dominan. Las empresas valoran la resolución de problemas centralizada y la optimización guiada por IA que eleva el tiempo de actividad sin necesidad de visitas al sitio. Los hitos de certificación, como SOC 2 e ISO 27001, alivian las preocupaciones sobre la soberanía de los datos, lo que permite a las industrias reguladas migrar las políticas de SSID para invitados y los análisis sin información de identificación personal a nubes públicas, manteniendo las cargas de trabajo sensibles en las instalaciones.

La adopción híbrida está creciendo a una CAGR del 26,3% a medida que las organizaciones integran pasarelas locales bajo un panel de control global. Este enfoque permite que los hospitales o los bancos mantengan los datos de pacientes y transacciones de forma local, beneficiándose al mismo tiempo de la telemetría a escala de nube para los portales de invitados y el análisis de marketing. La dominancia en las instalaciones persiste únicamente en defensa y la automatización de latencia ultrarrápida, donde la seguridad con air-gap o el jitter determinista tiene prioridad sobre la conveniencia de la nube. En conjunto, estas dinámicas garantizan que la flexibilidad de implementación siga siendo un criterio de compra fundamental en todo el mercado de Wi Fi público.

Por Tipo de Ubicación: Los Despliegues Exteriores Lideran la Modernización de la Infraestructura

Los recintos exteriores representaron el 57,45% de los ingresos de 2025, y su CAGR del 25,6% consolida su liderazgo en el mercado de Wi Fi público. Los corredores de ciudades inteligentes, los aeropuertos y los centros de transporte requieren hardware robusto con clasificaciones de temperatura extendida e índices de protección contra la entrada, así como soporte para el espectro de 6 GHz. Las licitaciones municipales especifican kits de montaje compatibles con energía solar que cumplen los objetivos de eficiencia energética sin necesidad de zanjas para la alimentación eléctrica, ampliando simultáneamente la superficie direccionable para los proveedores de puntos de acceso.

El crecimiento en interiores sigue anclado en el comercio minorista, la hostelería y los campus empresariales, donde los servicios avanzados de localización y la calidad de servicio de las aplicaciones extraen un valor operativo más profundo de la misma infraestructura de radiofrecuencia. La integración con los sistemas de punto de venta, las comunicaciones del personal y el análisis de compradores impulsa el precio de venta promedio incremental para el equipamiento de interior, lo que permite a los proveedores ofrecer soluciones verticales integrales. El doble crecimiento de los entornos interiores y exteriores mantiene la I+D diversificada, generando innovaciones en tecnologías de antenas y ASIC que se retroalimentan en ambos entornos y refuerzan la cuota del mercado de Wi Fi público de los proveedores con líneas de productos interiores-exteriores completas.

Por Vertical de Usuario Final: El Crecimiento del Transporte Supera a los Líderes Tradicionales

Los operadores de telecomunicaciones y TI representaron el 28,30% de los ingresos de 2025, reforzando el tamaño del mercado de Wi Fi público mediante la descarga del tráfico móvil y la integración del Wi Fi en las campañas de experiencia del cliente. El comercio minorista le siguió, aprovechando el análisis de Wi Fi para la personalización omnicanal. Los despliegues gubernamentales amplían la inclusión digital y los servicios cívicos, mientras que la educación actualiza sus restricciones de BYOD mediante SSID segmentados y políticas basadas en identidad.

Se prevé que el transporte y la logística registren la CAGR vertical más rápida del 27,2% desde 2021 hasta 2031. Los aeropuertos modernizados, los centros ferroviarios y los depóstos de flotas requieren una transferencia ininterrumpida y un alto rendimiento para las puertas electrónicas, los manifiestos electrónicos y las aplicaciones de participación de pasajeros. Los puntos de acceso con radios IoT integrados gestionan el seguimiento de equipajes y los sensores de mantenimiento predictivo, reduciendo el tiempo de inactividad y los costos. A medida que los operadores de aerolíneas, transporte público y logística vinculan el análisis de Wi Fi con los KPI operativos, el gasto migra de los proyectos piloto a las redes de producción multisitio, ampliando la cuota del mercado de Wi Fi público dedicada a este vertical.

Análisis Geográfico

América del Norte representó el 37,90% de los ingresos de 2025, impulsada por las asignaciones del programa BEAD, las migraciones empresariales a Wi Fi 6E y los primeros ensayos de Wi Fi 7 en estadios y universidades. Las ciudades de Estados Unidos están pilotando la itinerancia abierta para armonizar las redes privadas y municipales, mientras que Canadá tiene como objetivo cerrar las brechas de Wi Fi público en las zonas rurales e indígenas. Los corredores de fabricación maquiladora de México están adoptando el WaaS para superar los obstáculos de CAPEX, generando así ingresos incrementales para el mercado regional de Wi Fi público.

Se espera que Asia Pacífico acelere a una CAGR del 26,2% hasta 2031. China integra el Wi Fi público en los planes de ciudades inteligentes a nivel nacional, logrando economías de escala que reducen los precios de venta promedio unitarios y estimulan la adopción en ciudades de segundo nivel. El programa Wi Fi Digital India expande la conectividad rural y estimula el comercio electrónico, reforzando la demanda de paneles de control administrados en la nube que puedan operar con conexiones de banda ancha variable. Singapur, Malasia y Tailandia modernizan la infraestructura de transporte y turismo, adoptando Wi Fi 7 para habilitar lanzaderas autónomas y guías de visitantes de realidad aumentada.

Europa sostiene la demanda a través de la innovación centrada en la privacidad. Alemania y el Reino Unido lideran la migración empresarial a la nube, Francia e Italia amplían el Wi Fi turístico en los centros de las ciudades, y España integra las redes municipales en las redes de sensores de ciudades inteligentes. El cumplimiento del RGPD y la Directiva de Eficiencia Energética impulsa a los proveedores exportadores a integrar la minimización de datos y los diseños de hardware de bajo consumo. En conjunto, se espera que estas iniciativas preserven un crecimiento sostenido para el mercado de Wi Fi público a pesar de los vientos en contra macroeconómicos.

Panorama Competitivo

El campo competitivo sigue siendo moderadamente fragmentado, aunque se inclina hacia los proveedores con amplias carteras de hardware y paneles de control en la nube nativos de IA. Cisco extiende su liderazgo con los puntos de acceso Catalyst 9176/9178, que integran motores de aprendizaje automático y ofrecen licencias unificadas, resultando en una reducción del 40% en el costo total de propiedad. HPE Aruba aprovecha su adquisición de Athonet para converger el 5G privado y el Wi Fi bajo una única estructura de gestión.[4]HPE, "HPE Completa la Adquisición de Athonet," hpe.com La serie Mist AI y AP47 de Juniper aplican el aseguramiento impulsado por IA para optimizar la experiencia del usuario y reducir el tiempo medio de resolución.

Extreme Networks, TP-Link, Cambium y Purple WiFi compiten a través de fortalezas de nicho, como la gestión en la nube para pequeñas empresas, equipos exteriores energéticamente eficientes o análisis que preservan la privacidad. Los actores regionales en China e India adaptan las soluciones a los requisitos de cumplimiento local y a los puntos de precio, desafiando a los actores globales establecidos en licitaciones sensibles al costo. La diferenciación se basa cada vez más en la visibilidad de extremo a extremo, el análisis automatizado de la causa raíz y el soporte de itinerancia abierta, atributos que resuenan en todo el mercado de Wi Fi público, independientemente de la geografía o el vertical.

Líderes del Sector de Wi Fi Público

Cisco Systems Inc.

Hewlett Packard Enterprise Company

Huawei Technologies Co., Ltd.

CommScope Holding Company Inc.

Extreme Networks Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Octubre de 2025: Cisco Systems anunció la disponibilidad general de los puntos de acceso Wi Fi 7 Catalyst 9176 y 9178, con optimización nativa de IA y licencias unificadas que reducen el costo total de propiedad en un 40%.

- Septiembre de 2025: HPE completó su adquisición de Athonet por 155 millones de USD, añadiendo 5G privado a su cartera de Wi Fi.

- Agosto de 2025: Juniper Networks presentó la familia AP47 Wi Fi 7 con radios IoT integrados y gestión nativa en la nube.

- Julio de 2025: la Alianza de Banda Ancha Inalámbrica informó que el 81% de los proveedores de servicios planea ofrecer OpenRoaming para 2026.

- Junio de 2025: Nokia y NTT Data acordaron desplegar redes de 5G privado y Wi Fi 6E en empresas japonesas y del sudeste asiático.

- Mayo de 2025: la Comisión Federal de Comunicaciones de Estados Unidos asignó 20 canales adicionales de 6 GHz para uso exterior de Wi Fi 6E.

Alcance del Informe del Mercado Global de Wi Fi Público

Los puntos de acceso de Wi Fi público se crean desplegando el hardware inalámbrico necesario que permite la conexión a internet para crear una red Wi Fi que conecta dispositivos, como tabletas, teléfonos inteligentes y computadoras, entre otros. Estos puntos de acceso se despliegan en diferentes ubicaciones exteriores como estaciones de tren, hoteles, aeropuertos, cafeterías, instituciones educativas y otros lugares públicos de todo el mundo. La mayoría de los puntos de acceso públicos desplegados en las distintas regiones se deben al impulso de los gobiernos para ampliar la cobertura de internet. Por lo tanto, la mayoría de los puntos de acceso de Wi Fi disponibles públicamente son gratuitos. Sin embargo, permiten diferentes modelos de negocio.

| Hardware | Puntos de Acceso |

| Controladores WLAN | |

| Pasarelas de Puntos de Acceso Inalámbrico | |

| Software | |

| Servicios |

| Administrado en la Nube |

| En las Instalaciones |

| Híbrido |

| Interior |

| Exterior |

| Telecomunicaciones y TI |

| Comercio Minorista y Comercio Electrónico |

| Viajes y Hostelería |

| Transporte y Logística |

| Gobierno y Sector Público |

| Educación |

| Sanidad |

| Otros Verticales de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Componente | Hardware | Puntos de Acceso |

| Controladores WLAN | ||

| Pasarelas de Puntos de Acceso Inalámbrico | ||

| Software | ||

| Servicios | ||

| Por Modelo de Implementación | Administrado en la Nube | |

| En las Instalaciones | ||

| Híbrido | ||

| Por Tipo de Ubicación | Interior | |

| Exterior | ||

| Por Vertical de Usuario Final | Telecomunicaciones y TI | |

| Comercio Minorista y Comercio Electrónico | ||

| Viajes y Hostelería | ||

| Transporte y Logística | ||

| Gobierno y Sector Público | ||

| Educación | ||

| Sanidad | ||

| Otros Verticales de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Wi Fi público en 2026?

Los envíos alcanzaron 1,32 mil millones de unidades en 2026, y se prevé que la cifra aumente a 3,98 mil millones de unidades para 2031.

¿Qué CAGR se prevé para el mercado de Wi Fi público hasta 2031?

Se proyecta que el mercado crecerá a una CAGR del 24,68% hasta 2031.

¿Qué segmento de componentes lidera los envíos actuales?

El hardware representa el 61,05% de los envíos de 2025, liderado por los ciclos de renovación de puntos de acceso.

¿Qué modelo de implementación se está expandiendo más rápidamente?

Las arquitecturas híbridas administradas en la nube están avanzando a una CAGR del 26,3% a medida que las empresas equilibran la seguridad con la flexibilidad.

¿Qué vertical muestra el mayor impulso de crecimiento?

El transporte y la logística lideran el campo con una CAGR del 27,2%, impulsado por proyectos de conectividad en aeropuertos y flotas.

¿Qué mercado regional está creciendo más rápidamente?

Asia Pacífico registra una CAGR del 26,2% hasta 2031, impulsada por las iniciativas de ciudades inteligentes en China, India y el Sudeste Asiático.

Última actualización de la página el: