Tamaño y Participación del Mercado de Servidores Robustos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

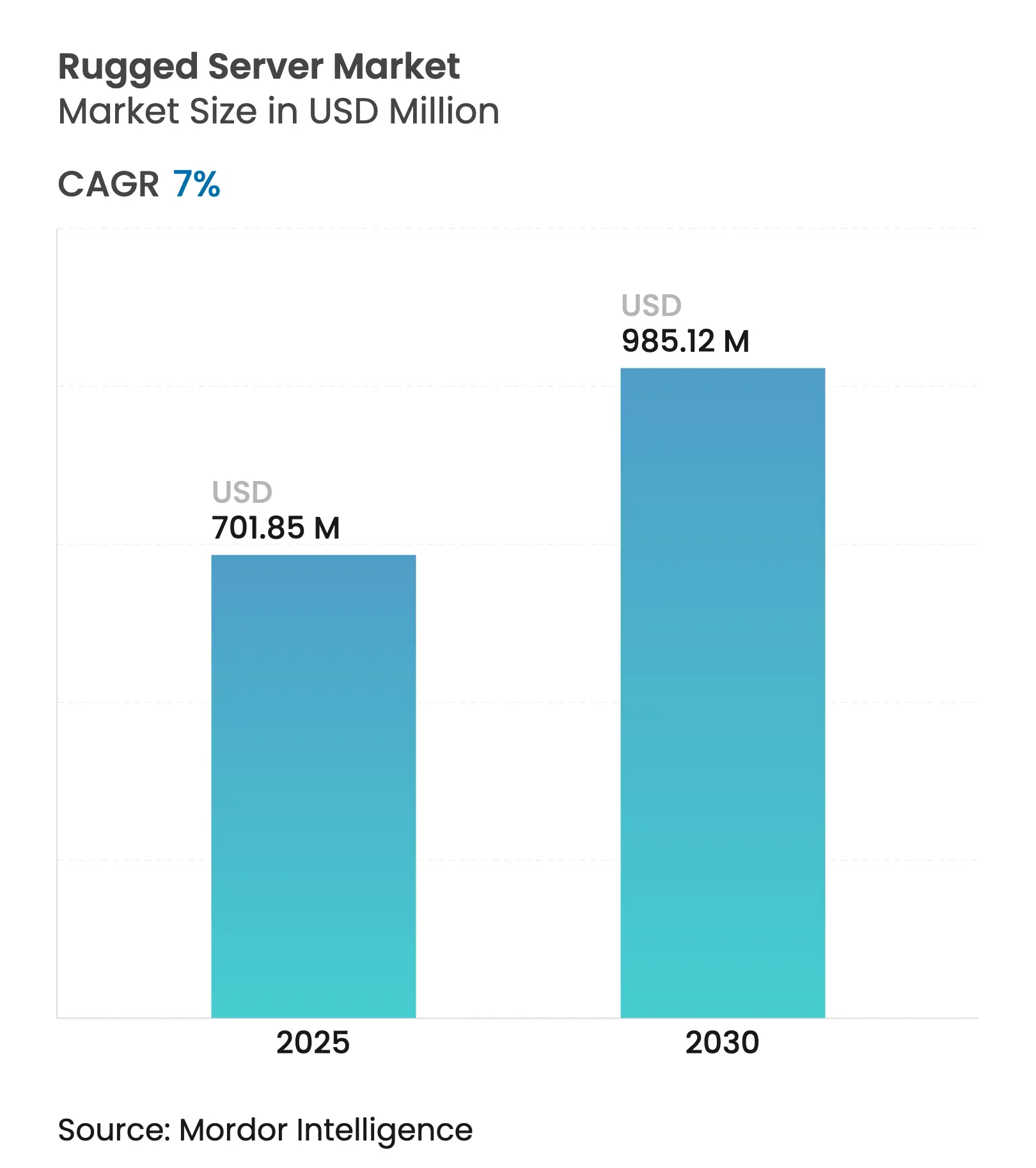

| Tamaño del Mercado (2025) | 701.85 Millones de dólares |

| Tamaño del Mercado (2030) | 985.12 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.00% CAGR |

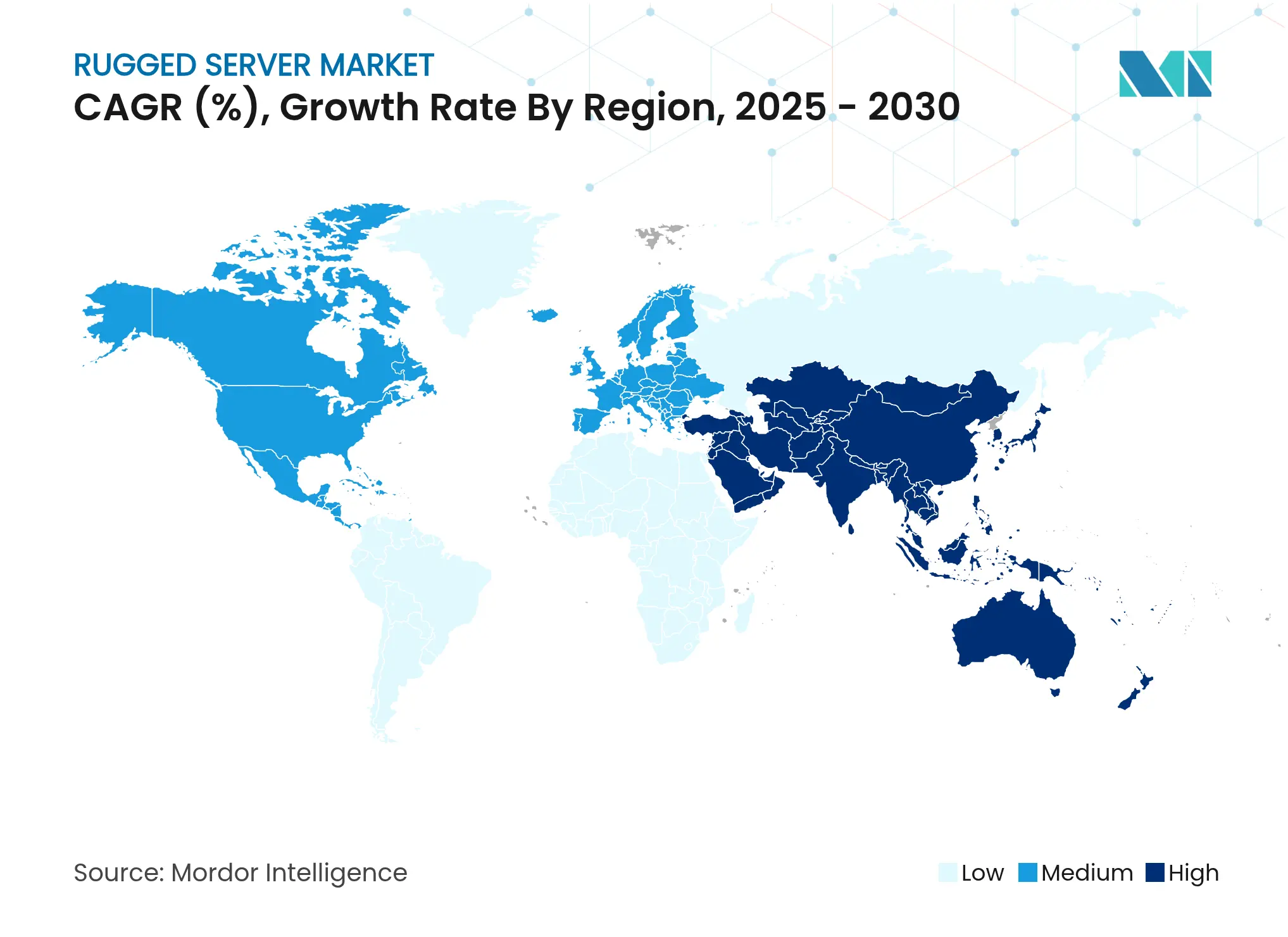

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

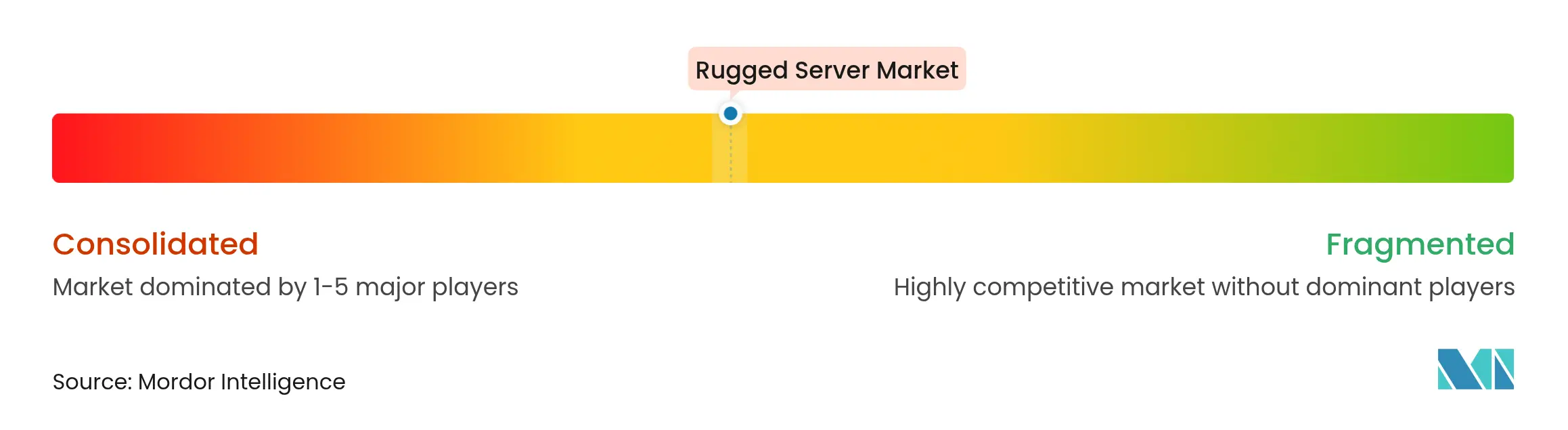

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servidores Robustos por Mordor Intelligence

El mercado de servidores robustos está valorado en USD 701,85 millones en 2025 y se prevé que alcance los USD 985,12 millones en 2030, avanzando a una CAGR del 7,0%. La expansión de la computación en el borde, los mandatos de seguridad de confianza cero y la continua modernización de la defensa sustentan la trayectoria ascendente. América del Norte mantiene el liderazgo, respaldada por elevados gastos militares y cadenas de suministro aeroespaciales maduras, mientras que Asia-Pacífico registra el crecimiento más rápido a medida que China e India digitalizan la defensa y los entornos de fabricación. Las plataformas totalmente robustas dominan gracias a su tolerancia de grado MIL-STD, aunque las variantes ultra-robustas se están expandiendo a medida que los vehículos no tripulados y los emplazamientos remotos exigen mayor resistencia a impactos y temperaturas extremas. La actividad de los proveedores se centra en integrar el endurecimiento cibernético, la aceleración de IA y factores de forma modulares optimizados en SWaP para satisfacer las demandas específicas de cada misión.

Conclusiones Clave del Informe

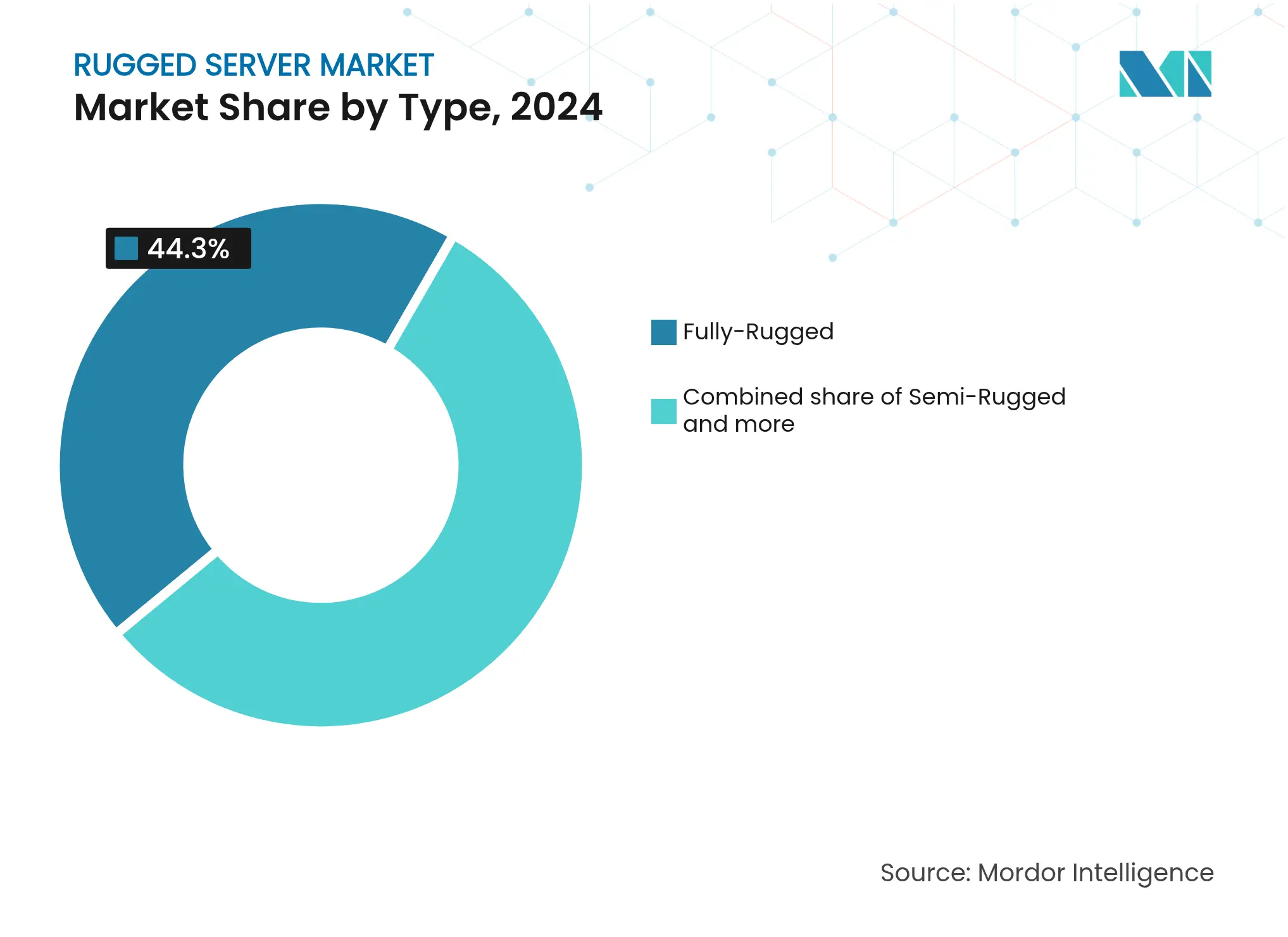

- Por tipo, los servidores totalmente robustos lideraron con una participación de ingresos del 44,3% en 2024; se proyecta que los ultra-robustos crezcan a una CAGR del 7,3% hasta 2030.

- Por tamaño de empresa, las grandes empresas mantuvieron el 65,7% de la participación del mercado de servidores robustos en 2024, mientras que el segmento de PYMEs está previsto que se expanda a una CAGR del 7,9% hasta 2030.

- Por usuario final, el sector militar y de defensa representó el 30% del tamaño del mercado de servidores robustos en 2024, mientras que el aeroespacial avanza a una CAGR del 7,5%.

- Por factor de forma, los diseños de montaje en rack dominaron con una participación del 48% del tamaño del mercado de servidores robustos en 2024; se prevé que las unidades modulares/de profundidad reducida crezcan a una CAGR del 7,4%.

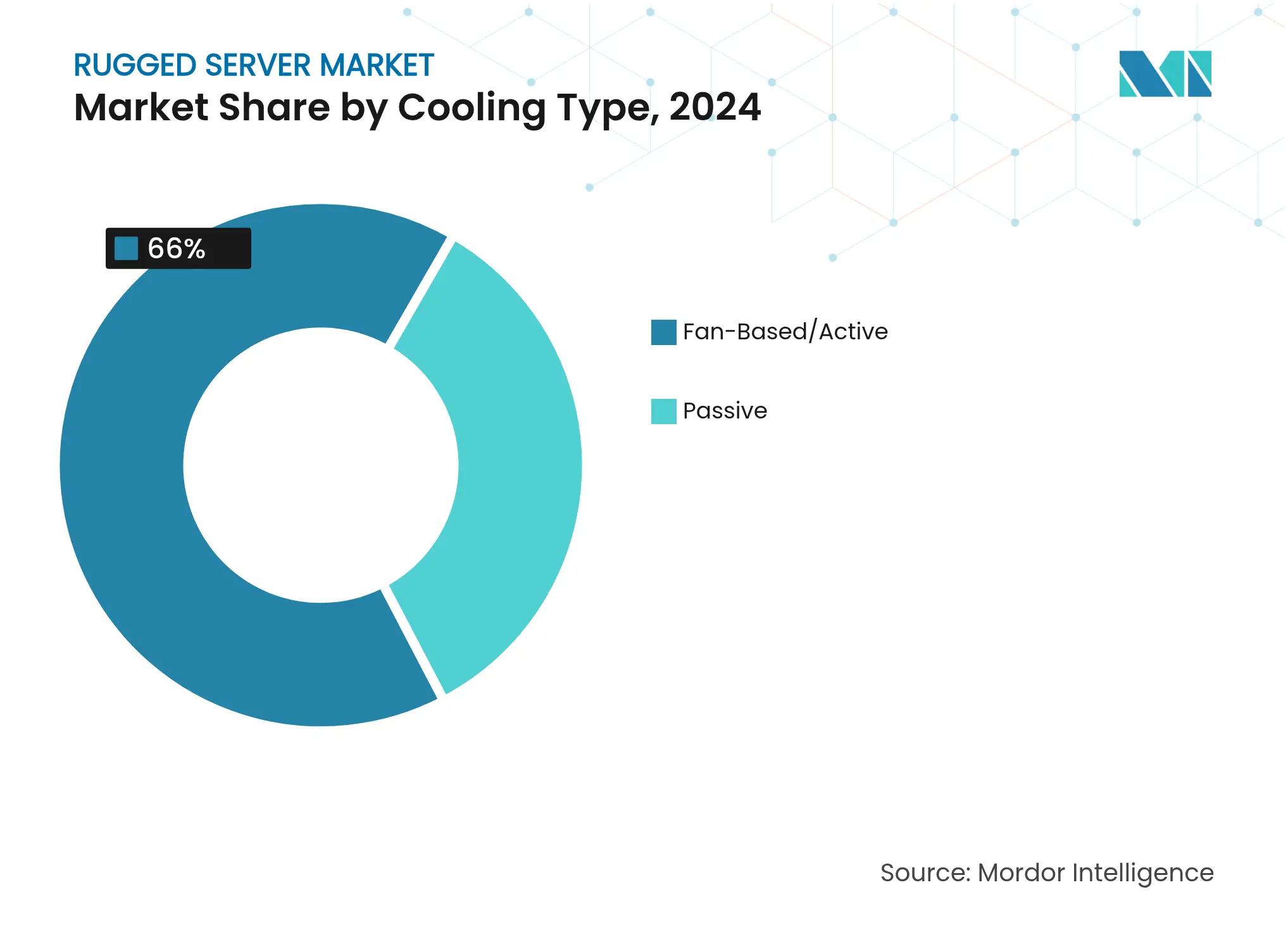

- Por tipo de refrigeración, los sistemas activos dominaron con una participación del 66% en 2024, aunque las soluciones pasivas avanzan más rápidamente con una CAGR del 7,5%.

- Por memoria, la clase de 256-512 GB controló el 46% de la participación del tamaño del mercado de servidores robustos en 2024, mientras que las configuraciones superiores a 1 TB están previstas para crecer a una CAGR del 8,3%.

Tendencias e Información del Mercado Global de Servidores Robustos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda en defensa y aeroespacial | +2.1% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Automatización industrial y expansión del IIoT | +1.7% | Global, con foco en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Despliegues de computación en el borde en entornos adversos | +1.5% | Global | Mediano plazo (2-4 años) |

| Servidores modulares optimizados en SWaP para UAVs y UGVs | +0.9% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Mandatos de endurecimiento cibernético de confianza cero | +0.6% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda en defensa y aeroespacial

Las masivas inversiones en sistemas autónomos y redes de campo de batalla habilitadas por IA están impulsando la adopción de servidores robustos en plataformas aéreas, terrestres y marítimas. En 2024, el Departamento de Defensa de los Estados Unidos emitió miles de contratos por encima de USD 25.000 para actualizaciones de computación reforzada, lo que señala ciclos de reemplazo arraigados para el hardware heredado[1]Departamento de Defensa de los Estados Unidos, "Contratos del 1 de diciembre de 2024," defense.gov. Plataformas como la serie de blades RES HD de Mercury Systems permiten intercambios rápidos de módulos mientras mantienen el manejo de datos clasificados en zonas en disputa. Las computadoras de misión alineadas con SOSA, incluida la ROCK3 lanzada en 2025, demuestran cómo la certificación y la seguridad guían ahora la arquitectura del sistema, no simplemente la durabilidad física. Las fuerzas europeas siguen el mismo camino a través de pilotos de nube táctica de la OTAN, consolidando un canal de demanda a mediano plazo para nodos de cómputo de alta fiabilidad.

Automatización industrial y expansión del IIoT

Los fabricantes están trasladando el análisis desde los centros de datos centrales hacia los activos del piso de producción, exponiendo los servidores a vibraciones, polvo y temperaturas fluctuantes. El nuevo Simatic IPC BX-59A de Siemens con GPU NVIDIA integrada ofrece una aceleración de IA 25 veces mayor para el control de calidad en el borde, reduciendo la latencia de inspección mientras soporta el calor ambiental y los residuos. Las plantas de pintura automotriz y las fábricas de semiconductores son los primeros en adoptarlo, utilizando carcasas robustas para alojar algoritmos de mantenimiento predictivo que deben funcionar de forma continua. Estos despliegues amplían la direccionabilidad del mercado de servidores robustos más allá de los segmentos de defensa tradicionales, especialmente en Asia-Pacífico, donde las empresas de electrónica persiguen fábricas sin operarios.

Despliegues de computación en el borde en entornos adversos

Las cadenas minoristas, las empresas de servicios energéticos y los operadores de telecomunicaciones están extendiendo los recursos de cómputo a salas sin personal, gabinetes en la acera y plataformas marítimas. La serie PowerEdge XR de Dell ofrece rendimiento de nivel rack dentro de chasis acortados y sellados capaces de soportar polvo, humedad y un amplio rango de temperaturas. El software de gestión NativeEdge reduce los desplazamientos de técnicos al permitir el control remoto del BIOS y el firmware, alineándose con los objetivos de mantenimiento sin intervención. A medida que el 5G se expande y la inferencia de IA ocurre más cerca de los sensores, la demanda de servidores robustos se alinea con los flujos de CAPEX de infraestructura de borde más amplios.

Servidores modulares optimizados en SWaP para UAVs y UGVs

Los sistemas no tripulados imponen límites estrictos de tamaño, peso y potencia, pero requieren alta densidad de cómputo para la autonomía y la fusión de sensores. El NanoSWITCH FLEX de Mercury Systems proporciona conmutación Ethernet gestionada en una carcasa IP67 que se monta a bordo de drones y robots terrestres mientras tolera extremos de -40 °C a 71 °C. Las computadoras de misión sin ventilador comparables pesan menos de 2 kg, lo que permite una mayor autonomía de vuelo. Los principales contratistas de defensa especifican cada vez más bahías de carga útil modulares, lo que permite la actualización del servidor mediante tarjetas de conexión y desconexión en lugar de rediseños del armazón, impulsando la demanda de tarjetas madre de profundidad reducida y refrigeradas por conducción.

Mandatos de endurecimiento cibernético de confianza cero

Las Órdenes Ejecutivas de los Estados Unidos y las directivas de la OTAN impulsan a las agencias de defensa hacia la raíz de confianza de hardware, el arranque seguro y el almacenamiento cifrado en cada nodo desplegado. La adquisición de Star Lab por parte de Mercury Systems en 2025 subraya cómo el software de seguridad integrado da forma ahora a los criterios de adquisición. Los proveedores integran criptografía basada en FPGA y detección de manipulaciones para cumplir con las cláusulas del Suplemento de Regulación Federal de Adquisiciones de Defensa (DFARS). Los impactos a corto plazo son significativos en América del Norte y Europa, ya que los programas se apresuran a cumplir los plazos de conformidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital inicial | -0.8% | Global, mayor en mercados emergentes | Corto plazo (≤ 2 años) |

| Sustitutos COTS no robustos que ganan mejoras de especificaciones | -0.5% | Global | Mediano plazo (2-4 años) |

| Restricciones de cadena de suministro trazable y conforme con ITAR | -0.4% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de capital inicial

Los servidores robustos suelen tener un precio 2-3 veces superior al de las unidades comerciales comparables, lo que tensiona los presupuestos de las PYMEs. Los desembolsos de adquisición se ven agravados por los kits de montaje especializados, las pruebas ambientales y la formación de usuarios. Están surgiendo esquemas de financiación y contratos de pago por uso para aliviar la carga. Las referencias semi-robustas, posicionadas entre los grados de consumo y militar, abren un mercado puente, pero aún enfrentan resistencia donde la tolerancia al riesgo operativo sigue siendo alta.

Sustitutos COTS no robustos que ganan mejoras de especificaciones

Los principales proveedores de servidores ahora añaden recubrimiento conforme, refrigeración avanzada y clasificaciones de temperatura extendida a los modelos de centros de datos, difuminando las líneas de categoría. ASUS presentó refrigeración asistida por líquido y zócalos reforzados en sus plataformas de 2024 orientadas a clústeres de IA, amenazando indirectamente a los proveedores dedicados de robustez al reducir las diferencias de rendimiento[2]ASUS, "Soluciones de Refrigeración Extrema Presentadas en CloudFest 2024," asus.com. A mediano plazo, la diferenciación dependerá más de la procedencia segura, la validación MIL-STD y las formas de chasis a medida que de la especificación de componentes bruta.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los servidores ultra-robustos penetran en despliegues extremos

Las configuraciones ultra-robustas registran la CAGR más rápida del 7,3% hasta 2030 gracias a los enjambres de drones, el monitoreo ártico y las estaciones de aguas profundas. El RE3423M de Crystal Group, sellado a IP67 y con clasificación de impacto de 40 g, ilustra el apetito del mercado por nodos de procesamiento herméticamente sellados que funcionan sin presurización ni climatización. Las unidades totalmente robustas mantienen el liderazgo con una participación del 44,3% al equilibrar la densidad de cómputo con la certificación estándar MIL-STD-810. Las semi-robustas cubren necesidades de transición donde hay flujo de aire disponible y los presupuestos son ajustados. El mercado de servidores robustos continúa fragmentándose en referencias específicas para cada misión en lugar de factores de forma consolidados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Empresa: Las PYMEs aceleran la adopción en el borde

Se prevé que las PYMEs crezcan a una CAGR del 7,9% a medida que los dispositivos modulares permiten despliegues de soluciones puntuales. El MIC-770 V3 de Advantech, impulsado por NVIDIA Jetson, incorpora inferencia de IA y refrigeración sin ventilador en presupuestos inferiores a USD 5.000, eliminando las barreras de entrada históricas[3]Advantech, "MIC-770 V3 Gana el Premio a la Excelencia en Computación en el Borde para IoT," advantech.com. Las grandes empresas mantienen una participación del 65,7% debido a los amplios despliegues de flotas en fábricas, depósitos y bases operativas avanzadas. Impulsan la demanda de marcos de gestión centralizada que abarcan tanto los activos del centro de datos como los de campo, empujando a los proveedores de servidores robustos a soportar pilas de software convencionales como Red Hat y VMware.

Por Usuario Final: El sector aeroespacial marca el ritmo de crecimiento

El sector aeroespacial lidera la expansión futura con una CAGR del 7,5% a medida que las aeronaves migran hacia el procesamiento distribuido para el control fly-by-wire y la fusión de sensores. La ROCK3 de Mercury Systems, alineada con SOSA, muestra ganancias de rendimiento de 20 veces mientras cumple las normas de seguridad DO-178C, revelando la dirección para los servidores de cabina y carga útil de UAV. El sector militar y de defensa sigue dominando con una participación del 30% debido a los continuos ciclos de actualización, pero ahora hace hincapié en el alojamiento de modelos de IA y la resiliencia cibernética. Los sectores de telecomunicaciones y TI adoptan equipos robustos para nodos de borde 5G rurales, mientras que el petróleo, el gas y la minería continúan necesitando carcasas a prueba de explosiones.

Por Factor de Forma: Los diseños modulares crean flexibilidad

Las unidades modulares/de profundidad reducida alcanzan una CAGR del 7,4% hasta 2030, impulsadas por instalaciones en vehículos, a bordo de buques y en gabinetes de carretera donde el espacio es limitado. El ATMOS Server Stack integra un Intel Xeon de 32 núcleos y una GPU NVIDIA L4 en una carcasa sellada de tamaño 2U, demostrando una alta densidad de cómputo por litro. Los servidores de montaje en rack siguen siendo dominantes con una participación del 48%, preferidos para centros de mando permanentes. Los sistemas blade prosperan donde el intercambio rápido es vital, y los estándares VPX dominan los módulos de sensores que requieren una estrecha integración con los frontales de RF.

Por Tipo de Refrigeración: Los sistemas pasivos ganan ventaja en fiabilidad

La refrigeración pasiva crece a una CAGR del 7,5% gracias a la promesa de cero piezas móviles. El diseño sin ventilador de Neousys mantiene la carga completa de la CPU a 70 °C de temperatura ambiente, demostrando la viabilidad para su colocación en desiertos o salas de máquinas[4]Neousys Technology, "Computadora sin Ventilador Soporta Operación a 70 °C," neousys-tech.com. Las soluciones de ventilador activo siguen controlando el 66% de la participación porque los aceleradores de IA y las CPU de alto número de núcleos generan calor que las placas de conducción por sí solas no pueden disipar. Los circuitos de líquido híbridos aparecen en construcciones especializadas, como las placas de enfriamiento de dos fases del KAYTUS V3 diseñadas para clústeres de IA en el borde.

Por Capacidad de Memoria: Los niveles superiores a 1 TB soportan la IA

Las referencias de alta capacidad por encima de 1 TB avanzan a una CAGR del 8,3% a medida que la fusión de múltiples sensores y el entrenamiento de modelos a bordo subrayan la necesidad de almacenamiento local de datos. Mientras tanto, el rango de 256-512 GB mantiene la mayor participación del 46% del tamaño del mercado de servidores robustos, cubriendo la mayoría de las aplicaciones de control en tiempo real. Los proveedores equilibran el número de módulos DIMM con la tolerancia a impactos, impulsando la innovación en refuerzos de placas y acondicionamiento de energía.

Análisis Geográfico

América del Norte domina con una participación del 38%, anclada por la contratación pública de defensa de los Estados Unidos y la presencia de Dell Technologies, Mercury Systems y Crystal Group. Las inversiones federales en vehículos de combate autónomos y comunicaciones seguras canalizan fondos sustanciales hacia plataformas de servidores robustos[5]Departamento de Defensa de los Estados Unidos, "Contratos del 1 de diciembre de 2024," defense.gov. Los usuarios industriales, especialmente en la fabricación aeroespacial a lo largo del Cinturón Solar de los Estados Unidos, amplían la base regional.

Asia-Pacífico registra la CAGR más rápida del 8,1% hasta 2030. China e India aumentan el gasto en defensa para redes tácticas seguras, mientras que los centros de exportación de electrónica despliegan nodos de borde robustos para converger la tecnología operativa y la tecnología de la información. El emergente pacto tecnológico entre los Estados Unidos y Corea del Sur destaca la profundidad de Corea del Sur en memoria y fundición, reforzando las cadenas de suministro para los componentes de servidores robustos.

Europa mantiene una demanda sólida a través del Reino Unido, Alemania y Francia, ya que cada uno persigue una infraestructura de datos soberana. Las redes eléctricas y los operadores ferroviarios adoptan cómputo reforzado para el monitoreo de subestaciones y el análisis de vía. América del Sur, liderada por Brasil, introduce servidores robustos en programas de seguridad interior y líneas de Industria 4.0 en el estado de São Paulo. Oriente Medio y África dependen del cómputo robustizado para la telemetría de campos petrolíferos y la vigilancia fronteriza, donde las temperaturas extremas ponen a prueba los límites del equipo.

Panorama Competitivo

La concentración del mercado es moderada. Los gigantes de TI diversificados coexisten con especialistas de nicho. Mercury Systems amplió su cartera adquiriendo Star Lab, integrando software anti-manipulación en el hardware para servir a programas clasificados. Siemens fusiona IPC robustos con aceleración de GPU, afirmando aceleraciones de IA de 25 veces que acortan los ciclos de control de calidad. Crystal Group y Trenton Systems explotan su agilidad para entregar chasis específicos para cada plataforma, especialmente para construcciones ultra-robustas o sin ventilador. Los canales de adquisición se centran en la ciberseguridad y el middleware de IA para extenderse más allá de la robustez física hacia soluciones de borde seguras y autónomas.

Líderes de la Industria de Servidores Robustos

Dell Technologies, Inc.

Siemens AG

Mercury Systems, Inc.

Crystal Group Inc.

Core Systems, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Mercury Systems lanzó la ROCK3, la primera computadora de misión de aviación certificable en seguridad y alineada con SOSA con procesadores Intel Core i7, ofreciendo ganancias de rendimiento de 20 veces para la gestión de misiones.

- Mayo 2025: Mercury Systems adquirió Star Lab para integrar software anti-manipulación y de ciberseguridad en su cartera de hardware robusto.

- Mayo 2025: Dell Technologies lanzó ocho nuevos casos de uso de IA en el borde en la plataforma PowerEdge XR8000, cubriendo seguridad LiDAR y análisis facial para operadores de telecomunicaciones.

- Marzo 2025: Siemens y Accenture crearon el Grupo de Negocios Accenture Siemens para combinar la automatización industrial con servicios de datos avanzados en los sectores aeroespacial y automotriz.

- Marzo 2025: Siemens destacó la automatización definida por software y su Modelo de Fundación Industrial en Hannover Messe 2025, demostrando PLC virtuales que controlan líneas de producción de Audi.

- Enero 2025: Siemens presentó el Copiloto Industrial para Operaciones y se asoció con JetZero en una aeronave de ala combinada utilizando Siemens Xcelerator para el desarrollo de gemelos digitales.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de servidores robustos como nodos de cómputo de rack, blade, modulares y embebidos construidos específicamente que se comercializan con chasis reforzados, placas con recubrimiento conforme y certificaciones térmicas, de impacto, vibración e interferencia electromagnética de grado MIL o IEC, de modo que las unidades mantienen el rendimiento completo en entornos de defensa, aeroespacial, campos petrolíferos y centros de datos en el borde. Según los analistas de Mordor Intelligence, los ingresos rastrean las ventas en fábrica de nuevo hardware robustizado y firmware preinstalado únicamente, registrados en dólares estadounidenses.

Exclusiones del Alcance: Los ordenadores portátiles reforzados de grado de consumo, las tabletas y los PC industriales generales no se contabilizan.

Descripción General de la Segmentación

- Por Tipo

- Semi-Robusto

- Totalmente Robusto

- Ultra-Robusto

- Por Tamaño de Empresa

- Pequeñas y Medianas Empresas (PYMEs)

- Grandes Empresas

- Por Usuario Final

- Militar y Defensa

- Aeroespacial

- Tecnología de la Información (TI) y Telecomunicaciones

- Sanidad

- Petróleo y Gas

- Fabricación

- Otros Usuarios Finales

- Por Factor de Forma

- Montaje en Rack

- Blade

- Modular/Profundidad Reducida

- Embebido/VPX

- Por Tipo de Refrigeración

- Pasiva

- Basada en Ventilador/Activa

- Por Capacidad de Memoria

- Menos de 256 GB

- 256 - 512 GB

- 512 GB - 1 TB

- Más de 1 TB

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor completaron entrevistas con ingenieros de hardware en integradores líderes, oficiales de adquisiciones de defensa en América del Norte y Asia-Pacífico, y arquitectos de TI que gestionan pasarelas de borde en petróleo y gas y torres de telecomunicaciones. Estas conversaciones nos ayudaron a verificar los ciclos de uso reales, las curvas de descuento y la velocidad a la que los servidores de nueva generación de clase XR reemplazan los racks heredados antes de triangular el modelo final.

Investigación Documental

Comenzamos mapeando las tablas de desembolso de capital de defensa publicadas por el Departamento de Defensa de los Estados Unidos, los registros de contratación de la agencia de apoyo de la OTAN y los presupuestos de capital del Ministerio de Defensa de India, que revelan los grupos de envíos anuales para el cómputo de misión crítica. Los paneles de asociaciones comerciales como el rastreador de computación en el borde de RFID Journal, la base de datos de activos remotos de la Agencia Internacional de Energía y las estadísticas de modernización de aerolíneas de la Organización de Aviación Civil Internacional (OACI) ofrecieron señales de demanda complementarias.

A continuación, incorporamos literatura técnica de IEEE Xplore, grupos de patentes de robustización extraídos a través de Questel y partidas de envío analizadas a partir de datos aduaneros de Volza para establecer referencias de bandas de precio de venta promedio típicas y configuraciones de memoria. Los informes anuales 10-K de las empresas, las presentaciones para inversores y los comunicados de prensa cubrieron las brechas de precios y capacidad, mientras que los rastreos de noticias de Dow Jones Factiva identificaron adjudicaciones de contratos relevantes. Esta lista es ilustrativa; muchas fuentes adicionales abiertas y de pago respaldaron la recopilación y validación de datos.

Dimensionamiento del Mercado y Previsión

Un modelo descendente reconstruye la demanda global alineando las tasas de penetración de servidores robustos con las plataformas instaladas, vehículos de defensa, módulos de reconocimiento aéreo, plataformas marítimas y micro centros de datos visibles en los flujos de investigación documental. Verificaciones ascendentes selectivas, como resúmenes de proveedores muestreados e instantáneas de precio de venta promedio por volumen de canal, ajustan los totales. Las variables clave incluyen los desembolsos de modernización de defensa, los recuentos de modernización de flotas aeroespaciales, los despliegues activos de centros de datos en el borde, los cambios en el precio de venta promedio de servidores robustos y la progresión de la densidad de memoria. Aplicamos regresión multivariante con análisis de escenarios para pronosticar de 2026 a 2030, permitiendo que los pesos de los coeficientes reflejen los rangos de consenso recopilados durante la investigación primaria. Las brechas en las muestras ascendentes se cubren mediante la elasticidad precio-volumen histórica observada en ciclos de productos anteriores.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión analítica en dos etapas donde una varianza superior al tres por ciento respecto a los puntos de referencia externos activa el recontacto con las fuentes. Actualizamos los modelos anualmente, y las actualizaciones intermedias se producen cuando grandes anuncios de contratación o cambios regulatorios alteran materialmente los supuestos de referencia. Se realiza una verificación de calidad final antes de cada entrega al cliente.

Por Qué la Referencia de Servidores Robustos de Mordor Genera Confianza entre las Partes Interesadas

Los valores de mercado publicados suelen divergir porque las empresas enmarcan el alcance de manera diferente, convierten las divisas en fechas distintas o proyectan precios unitarios sin confirmar los descuentos de campo. Declaramos abiertamente nuestras inclusiones, fundamentamos los datos en información pública verificable y revisamos las escalas de precios cada año, que es donde Mordor Intelligence se diferencia.

Los principales factores de brecha frente a otros editores son un alcance de hardware más estrecho, curvas de depreciación del precio de venta promedio agresivas o conservadoras, y cadencias de actualización más antiguas que no capturan los nuevos despliegues de cómputo en el borde de defensa.

Comparación de Referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 701,85 M | ||

| USD 713,2 M | Consultora Regional A | Contabiliza PC industriales robustos y aplica un precio de venta promedio global único |

| USD 643,8 M | Consultora Global B | Utiliza la base de divisas de 2023 y excluye los servidores modulares de profundidad reducida |

| USD 652,0 M | Asociación Industrial C | Se basa en ratios de envío de 2020 a 2021 sin pedidos de defensa recientes |

La comparación muestra que nuestra rigurosa selección de alcance, actualización anual y validación de doble vía ofrecen a los responsables de la toma de decisiones una referencia equilibrada y transparente que pueden rastrear y reproducir con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servidores robustos?

El mercado de servidores robustos se sitúa en USD 701,85 millones en 2025 y se proyecta que alcance los USD 985,12 millones en 2030.

¿Qué región lidera el despliegue de servidores robustos?

América del Norte concentra el 38% de la demanda global, impulsada por la modernización de la defensa y sólidas bases de fabricación aeroespacial.

¿Qué segmento crece más rápido dentro de la industria de servidores robustos?

Los servidores ultra-robustos registran la CAGR más alta del 7,3% debido a las aplicaciones en sistemas no tripulados y emplazamientos remotos.

¿Cómo están adoptando las PYMEs los servidores robustos?

Las PYMEs amplían el uso a una CAGR del 7,9% a medida que los dispositivos de borde modulares y de menor costo reducen la inversión inicial y simplifican la gestión.

¿Por qué están ganando popularidad los sistemas de refrigeración pasiva?

Los diseños pasivos eliminan los ventiladores, aumentando la fiabilidad y permitiendo la operación en entornos donde las piezas móviles fallarían, respaldando una perspectiva de CAGR del 7,5%.

¿Qué papel desempeña la IA en el mercado de servidores robustos?

Las cargas de trabajo de IA impulsan la demanda de sistemas robustos equipados con GPU, especialmente en inspección de calidad, vehículos autónomos y análisis de campo de batalla seguro.

Última actualización de la página el: