Tamaño y Participación del Mercado de Gluten de Trigo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.18 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.7 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.74% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gluten de Trigo por Mordor Intelligence

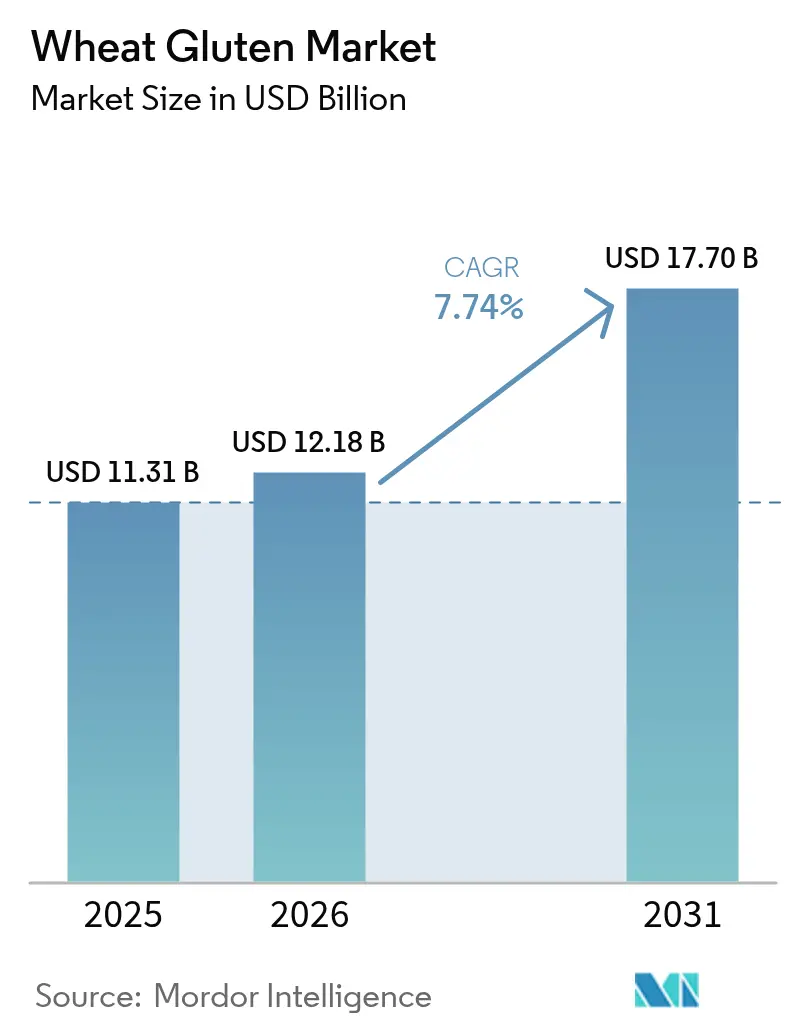

Se espera que el tamaño del mercado de gluten de trigo crezca de USD 11,31 mil millones en 2025 a USD 12,18 mil millones en 2026 y se prevé que alcance USD 17,7 mil millones en 2031 a una CAGR del 7,74% durante 2026-2031. La creciente demanda de proteínas de origen vegetal, el consumo sostenido de productos de panadería y las reformulaciones de etiqueta limpia están ampliando la base de clientes potenciales y elevando los precios de venta promedio. Las marcas de análogos de carne están escalando lanzamientos globales, aprovechando la viscoelasticidad del gluten de trigo para imitar la textura de la proteína animal. Las formulaciones líquidas ganan terreno en las líneas de producción automatizadas, mientras que las variantes orgánicas obtienen precios premium en los canales de alimentos naturales. La creciente adopción del gluten de trigo en productos de nutrición deportiva y suplementos proteicos fortalece aún más el crecimiento del mercado. El enfoque de los fabricantes de alimentos en alternativas proteicas rentables y sostenibles continúa impulsando el consumo de gluten de trigo en diversas aplicaciones. En el lado de la oferta, las mejoras tecnológicas en la extracción de proteínas, junto con el estatus GRAS de la FDA[1]Fuente: FDA, "Inventario de Avisos GRAS," fda.gov, mejoran los rendimientos de procesamiento y la certeza regulatoria. La fragmentación moderada permite que tanto las multinacionales como los especialistas en ingredientes compitan a través de la personalización funcional, las credenciales de sostenibilidad y las estrategias de abastecimiento regional.

Conclusiones Clave del Informe

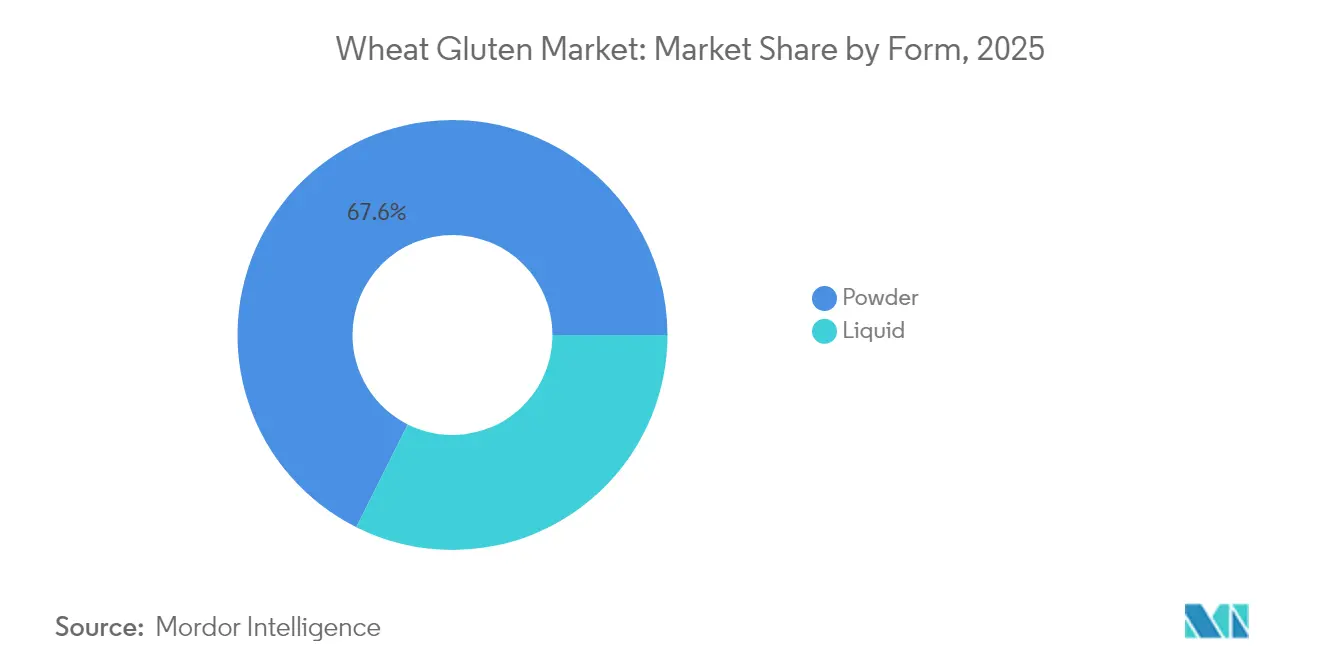

- Por forma, el polvo representó el 67,62% de la participación del mercado de gluten de trigo en 2025 y se proyecta que el líquido se expanda a una CAGR del 9,62% hasta 2031.

- Por naturaleza, los productos convencionales retuvieron el 89,12% del tamaño del mercado de gluten de trigo en 2025, mientras que el orgánico está proyectado para crecer a una CAGR del 10,06%.

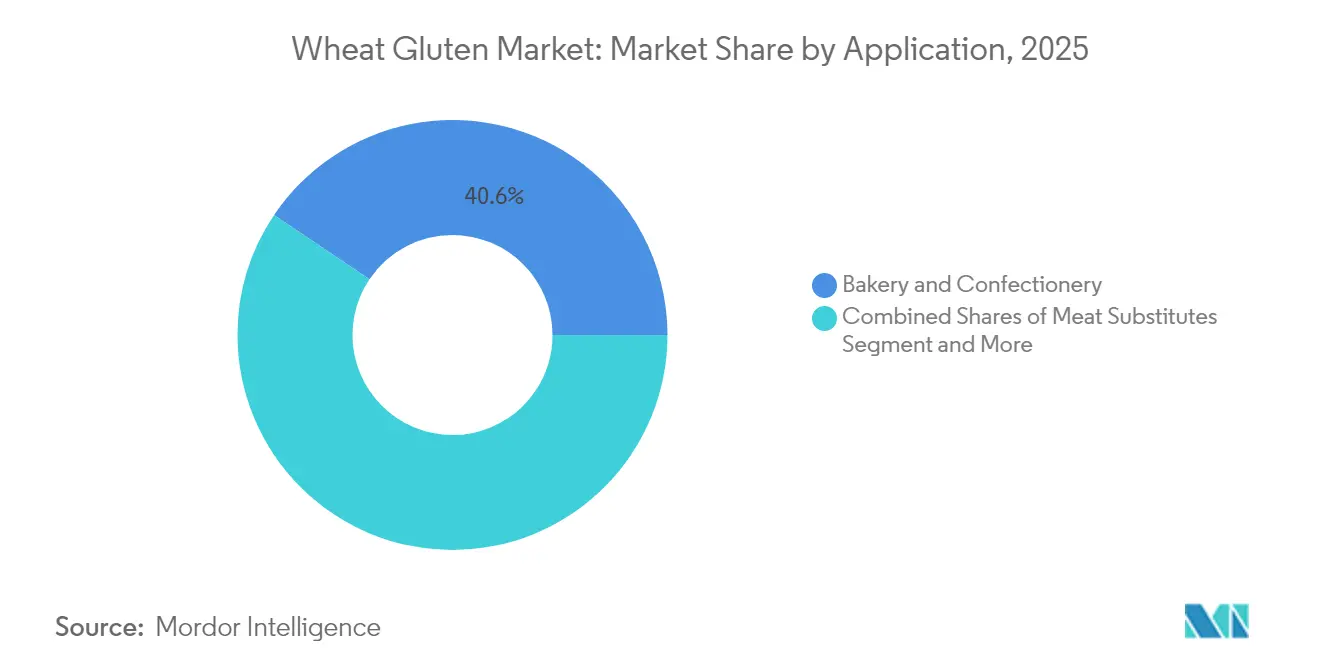

- Por aplicación, la panadería y confitería capturó el 40,58% del tamaño del mercado de gluten de trigo en 2025; los sustitutos de carne registrarán la CAGR más rápida del 9,88%.

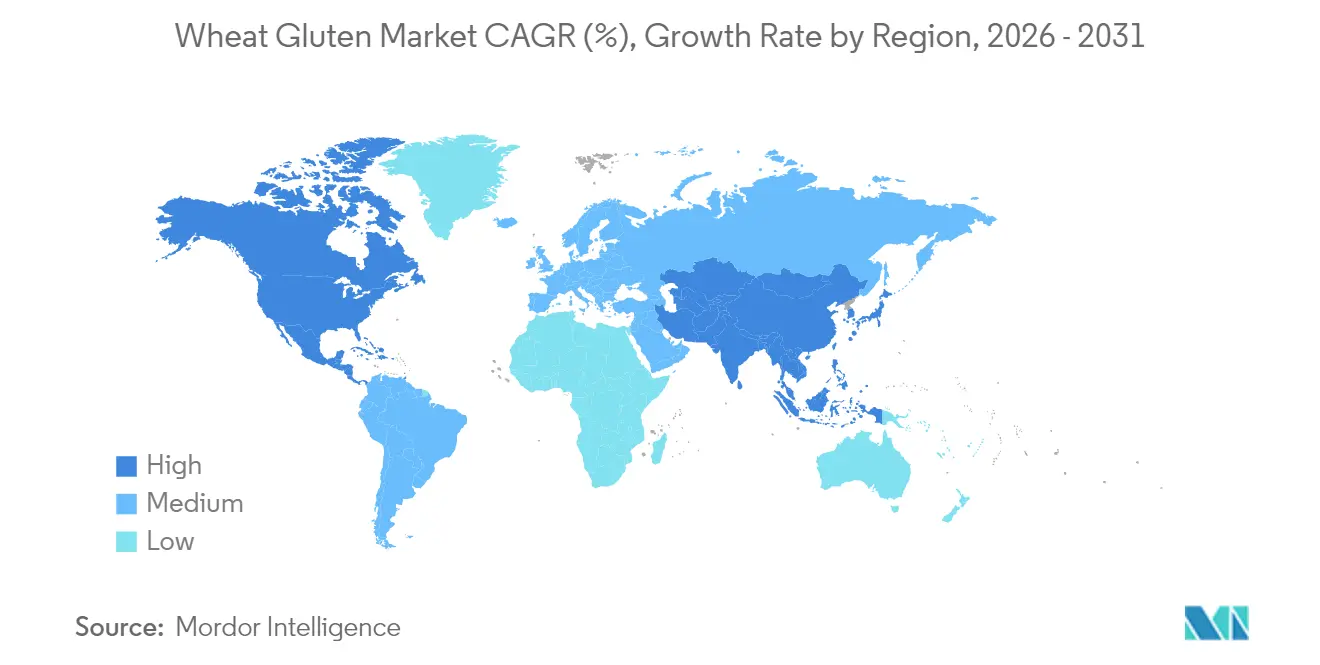

- Por geografía, América del Norte lideró con una participación del 34,12% del mercado de gluten de trigo en 2025, mientras que Asia-Pacífico tiene previsto registrar una CAGR del 9,44% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Gluten de Trigo

Análisis de Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda en Panadería y Confitería por Resistencia y Textura de la Masa | +1.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Propiedades Funcionales Superiores en Diversas Aplicaciones Alimentarias | +1.5% | Global | Largo plazo (≥ 4 años) |

| Creciente Demanda de Productos Alimentarios de Origen Vegetal y Alto Contenido Proteico | +2.1% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Tendencia hacia el Enriquecimiento Proteico en Alimentos y Bebidas Envasados | +1.3% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Expansión de las Tendencias de Etiqueta Limpia e Ingredientes Naturales | +1.0% | América del Norte y la Unión Europea principalmente | Mediano plazo (2-4 años) |

| Creciente Conciencia del Gluten de Trigo como Fuente de Proteína Rentable | +0.9% | Asia-Pacífico, América Latina, Medio Oriente y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda en Panadería y Confitería por Resistencia y Textura de la Masa

Las panaderías comerciales dependen de las propiedades viscoelásticas del gluten de trigo para mantener un rendimiento consistente de la masa en diferentes calidades de harina y condiciones de procesamiento. El creciente mercado de productos de panadería artesanal y especializada aumenta la demanda, ya que los panaderos buscan mantener las características de fermentación tradicionales mientras optimizan la eficiencia de producción. El enfoque de la industria en las formulaciones de etiqueta limpia ha incrementado el uso del gluten de trigo, particularmente en mezclas de harina de trigo rojo duro de primavera, que proporcionan un mejor fortalecimiento de la masa en comparación con los aditivos sintéticos. Esto permite a los fabricantes utilizar ingredientes reconocibles mientras mantienen la calidad del producto. El segmento de panadería premium se beneficia de esta tendencia, ya que las texturas distintivas generan márgenes más altos, creando una demanda continua de aislados de proteína de trigo con propiedades funcionales específicas. La expansión de las panaderías industriales en los mercados emergentes ha intensificado la necesidad de productos de gluten de trigo estandarizados para garantizar una calidad uniforme del producto. Además, el aumento de los consumidores conscientes de la salud que buscan productos horneados enriquecidos con proteínas ha fortalecido aún más la posición del gluten de trigo en el mercado como fuente natural de proteínas.

Propiedades Funcionales Superiores en Diversas Aplicaciones Alimentarias

La composición proteica única del gluten de trigo, compuesta principalmente por subunidades de gliadina y glutenina, ofrece una elasticidad y capacidades de unión al agua incomparables que se extienden más allá de las aplicaciones tradicionales hacia categorías alimentarias emergentes. La capacidad del ingrediente para formar redes proteicas cohesivas lo hace indispensable en la producción de análogos de carne, donde proporciona la textura masticable característica del seitán y otras proteínas de origen vegetal. Las técnicas de procesamiento avanzadas están desbloqueando nuevas funcionalidades a través de la modificación de proteínas, con tratamientos de ácido cítrico y enzimáticos que mejoran la estabilidad de la espuma y las propiedades mecánicas para aplicaciones especializadas, incluidos los materiales de embalaje biodegradables. La estabilidad térmica y las propiedades formadoras de películas de la proteína la posicionan como un ingrediente versátil en alimentos procesados que requieren atributos texturales específicos, desde el refuerzo de pastas hasta el espesamiento de salsas. La familia de aislados de proteína Arise de MGP Ingredients demuestra cómo las modificaciones específicas pueden optimizar las proteínas de trigo para sistemas de masa específicos, logrando una mayor absorción de agua y tolerancia al mezclado que la harina de trigo tradicional no puede ofrecer.

Creciente Demanda de Productos Alimentarios de Origen Vegetal y Alto Contenido Proteico

La revolución de las proteínas de origen vegetal está reformando fundamentalmente los patrones de demanda de gluten de trigo, con las aplicaciones de sustitutos de carne experimentando las tasas de crecimiento más altas en todos los segmentos del mercado. La aceptación del consumidor de proteínas a base de trigo en la nutrición atlética está en expansión, con investigaciones que identifican el trigo común (Triticum aestivum) entre los 52 taxones de plantas más frecuentemente utilizados en productos de nutrición deportiva, lo que refleja el creciente reconocimiento de los beneficios de rendimiento de las proteínas vegetales. Los marcos regulatorios en los mercados de Asia-Pacífico están acelerando la adopción, con la Agencia de Alimentos de Singapur y la FSANZ de Australia estableciendo procesos de aprobación simplificados para aplicaciones de proteínas novedosas que incluyen alternativas a base de trigo. La rentabilidad de la proteína en comparación con otras proteínas vegetales crea ventajas competitivas en mercados sensibles al precio, mientras que su estatus GRAS establecido elimina las barreras regulatorias que limitan a las fuentes de proteínas más nuevas. Se espera que las regulaciones de la Unión Europea que apoyan la comercialización de proteínas alternativas impulsen una mayor innovación en las aplicaciones del gluten de trigo, particularmente en productos híbridos que combinan múltiples fuentes de proteínas vegetales para perfiles nutricionales mejorados.

Tendencia hacia el Enriquecimiento Proteico en Alimentos y Bebidas Envasados

Los fabricantes de alimentos incorporan cada vez más gluten de trigo en productos envasados convencionales para satisfacer las demandas de los consumidores de mayor contenido proteico sin comprometer los perfiles de sabor o textura. El perfil de sabor neutro del ingrediente y su excelente solubilidad lo hacen particularmente adecuado para la fortificación de bebidas, donde otras proteínas vegetales a menudo crean características sensoriales indeseables. Las aplicaciones de harina de trigo texturizada en tecnología de panadería demuestran cómo el enriquecimiento proteico puede mejorar simultáneamente el valor nutricional y la funcionalidad del producto. La tendencia se extiende más allá de las categorías alimentarias tradicionales hacia los aperitivos y los productos de conveniencia, donde las propiedades aglutinantes del gluten de trigo permiten la fortificación proteica sin compromisos estructurales. El apoyo regulatorio a través del reconocimiento de la FDA del gluten de trigo como suplemento nutritivo facilita la adopción generalizada en todas las categorías de alimentos, mientras que las ventajas de escalabilidad de fabricación sobre las fuentes de proteínas más nuevas garantizan una implementación rentable para los productos de mercado masivo.

Análisis de Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia Creciente de la Enfermedad Celíaca e Intolerancia al Gluten | -1.4% | Global, mayor impacto en mercados desarrollados | Largo plazo (≥ 4 años) |

| Volatilidad del Precio del Trigo y Disrupciones en la Cadena de Suministro | -0.9% | Global | Corto plazo (≤ 2 años) |

| Restricciones Regulatorias Estrictas y Requisitos de Etiquetado | -0.6% | Unión Europea, América del Norte principalmente | Mediano plazo (2-4 años) |

| Presencia de Alternativas Viables | -0.8% | Global, concentrado en segmentos premium | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de la Enfermedad Celíaca e Intolerancia al Gluten

La enfermedad celíaca afecta a la población mundial, con tasas de prevalencia más altas entre los familiares de primer grado y ciertos grupos étnicos, creando una exclusión de mercado significativa y creciente para los productos de gluten de trigo. Según el Ministerio de Salud, el número de personas afectadas por la enfermedad celíaca en Italia a partir de 2023 fue: Lombardía-49.278, Lacio-26.854, Campania-25.266, y así sucesivamente. El creciente reconocimiento y las tasas de diagnóstico de la enfermedad, particularmente en regiones que están adoptando dietas a base de trigo, están ampliando la base de consumidores sin gluten más allá de los individuos diagnosticados médicamente para incluir a aquellos con sensibilidad percibida al gluten. Según IfD Allensbach, el número de personas en Alemania que compraron productos sin gluten en los últimos 14 días entre 2021 y 2023 aumentó de 2,03 millones en 2021 a 2,16 millones en 2023. La carga económica de la enfermedad celíaca, incluidos los costos de atención médica y las restricciones dietéticas, crea una demanda sostenida de alternativas sin gluten que compiten directamente con las aplicaciones del gluten de trigo.

Volatilidad del Precio del Trigo y Disrupciones en la Cadena de Suministro

Los mercados mundiales de trigo enfrentan una volatilidad persistente impulsada por tensiones geopolíticas, variabilidad climática e incertidumbres en las políticas comerciales que impactan directamente en los costos de producción y la disponibilidad del gluten de trigo. Las proyecciones del USDA indican que los precios del trigo promediarán USD 265 por tonelada métrica en 2025-2026, lo que representa una presión continua sobre los costos de insumos para los fabricantes de gluten de trigo, según los datos del Banco Mundial [2].Fuente: Departamento de Agricultura de los Estados Unidos, "Estimaciones Mundiales de Oferta y Demanda Agrícola", usda.govEl análisis de la cadena de suministro revela que las relaciones existencias-uso de trigo, aunque mejorando al 47% en 2025-2026 en comparación con los promedios históricos, siguen siendo vulnerables a los choques de producción en las principales regiones productoras de trigo, incluidas Rusia, Ucrania y Australia, según los datos del USDA [3]Fuente: Departamento de Agricultura de los Estados Unidos, "El USDA proyecta precios por debajo del promedio para trigo, maíz y sorgo para el año de comercialización 2025/26", www.usda.gov. La concentración de la producción de gluten de trigo en regiones geográficas específicas amplifica los riesgos de la cadena de suministro, ya que las disrupciones en los centros de procesamiento clave pueden afectar la disponibilidad global. Los factores de los productos básicos agrícolas, incluida la fortaleza del dólar estadounidense, las tensiones geopolíticas y la volatilidad climática, crean una incertidumbre continua para las estrategias de adquisición de gluten de trigo, lo que obliga a los fabricantes de alimentos a considerar fuentes de proteínas alternativas con cadenas de suministro más estables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: El Segmento Líquido Gana Impulso a Pesar del Dominio del Polvo en el Mercado

Los requisitos especializados de procesamiento de alimentos están impulsando la adopción de gluten de trigo líquido a una CAGR del 9,62% hasta 2031, a pesar de que la forma en polvo mantiene una participación de mercado del 67,62% en 2025. El crecimiento del segmento líquido refleja la creciente demanda de soluciones proteicas listas para usar en sistemas de producción de alimentos automatizados, donde la reconstitución del polvo crea ineficiencias de procesamiento y desafíos de control de calidad. Las panaderías industriales prefieren particularmente el gluten de trigo líquido para las operaciones de mezclado continuo, donde la dispersión consistente de proteínas elimina la variabilidad asociada con la hidratación del polvo y reduce los costos laborales. La adopción del gluten de trigo líquido se acelera aún más por los fabricantes que buscan minimizar el tiempo de inactividad de la producción y mejorar la consistencia de lote a lote en operaciones a gran escala.

El gluten de trigo en polvo continúa dominando gracias a las ventajas de costo y la estabilidad de almacenamiento que se alinean con las prácticas tradicionales de fabricación de alimentos, mientras que las formulaciones líquidas tienen precios premium debido a los requisitos de procesamiento especializados y la vida útil más corta. El segmento en polvo se beneficia de las redes de distribución establecidas y la infraestructura de envasado optimizada para el manejo de ingredientes a granel, creando barreras para la expansión del segmento líquido en aplicaciones sensibles al precio. Sin embargo, las aplicaciones emergentes en productos listos para consumir y alimentos de conveniencia favorecen las formulaciones líquidas que se integran perfectamente en las líneas de producción existentes sin pasos de procesamiento adicionales. La dinámica del mercado está cambiando a medida que los fabricantes de alimentos priorizan cada vez más la eficiencia operativa sobre los costos de materias primas, impulsando la inversión en sistemas de manejo de gluten de trigo líquido.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Naturaleza: El Crecimiento Orgánico se Acelera en Medio de las Demandas de Etiqueta Limpia

El posicionamiento de etiqueta limpia impulsa el crecimiento del gluten de trigo orgánico a una CAGR del 10,06% hasta 2031, mientras que los productos convencionales mantienen una participación de mercado del 89,12% en 2025 a través de cadenas de suministro establecidas y competitividad en costos. Los requisitos de certificación orgánica crean restricciones de oferta que limitan la expansión del mercado, pero permiten estrategias de precios premium que compensan las limitaciones de volumen. El segmento orgánico se beneficia particularmente de los mercados europeos y norteamericanos donde los marcos regulatorios apoyan las declaraciones orgánicas y la disposición del consumidor a pagar precios premium por ingredientes certificados. La creciente preferencia del consumidor por productos de etiqueta limpia y orgánicos en estas regiones continúa impulsando a los fabricantes hacia el abastecimiento de gluten de trigo orgánico a pesar de las limitaciones de oferta.

El gluten de trigo convencional mantiene su dominio a través de aplicaciones a escala industrial donde la certificación orgánica proporciona una propuesta de valor limitada, particularmente en alimento para animales y aplicaciones técnicas donde las propiedades funcionales superan al posicionamiento orgánico. El análisis de la cadena de suministro revela que las restricciones en la producción de trigo orgánico limitan la disponibilidad de ingredientes, creando desafíos de adquisición para los grandes fabricantes de alimentos que requieren volúmenes consistentes. La infraestructura de procesamiento establecida del segmento convencional y los sistemas de control de calidad proporcionan ventajas de confiabilidad que los proveedores orgánicos tienen dificultades para igualar a escalas comparables. La extensa red global de productores de trigo convencional garantiza una cadena de suministro estable que apoya la creciente demanda industrial de gluten de trigo.

Por Aplicación: Los Sustitutos de Carne Impulsan la Innovación Más Allá del Bastión de la Panadería

Las aplicaciones de sustitutos de carne emergen como el segmento de más rápido crecimiento a una CAGR del 9,88% hasta 2031, desafiando el dominio de la participación de mercado del 40,58% de la panadería y confitería en 2025. La adopción de proteínas de origen vegetal está reformando fundamentalmente las prioridades de aplicación, con el seitán y los análogos de carne híbridos que requieren una funcionalidad especializada de proteína de trigo que tiene precios premium en comparación con las aplicaciones tradicionales de panadería. El segmento se beneficia del apoyo regulatorio en los mercados de Asia-Pacífico, donde los procesos de aprobación simplificados para proteínas alternativas aceleran el desarrollo de productos y la entrada al mercado. La creciente preferencia del consumidor por fuentes de proteínas de etiqueta limpia y sostenibles fortalece aún más la posición del gluten de trigo en el segmento de origen vegetal.

Las aplicaciones de panadería y confitería mantienen el liderazgo del mercado a través de patrones de consumo establecidos e infraestructura de procesamiento a escala industrial que crea costos de cambio para ingredientes alternativos. Otras aplicaciones, incluidos los usos técnicos y los materiales biodegradables, representan oportunidades incipientes donde las propiedades únicas del gluten de trigo crean ventajas de diferenciación sobre las fuentes de proteínas convencionales. La versatilidad del gluten de trigo para mejorar la textura, la retención de humedad y la vida útil continúa impulsando su adopción en diversas aplicaciones alimentarias.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte mantiene el liderazgo del mercado con una participación del 34,12% en 2025, respaldada por una infraestructura avanzada de procesamiento de alimentos y un alto consumo per cápita de productos de panadería que crea una demanda sostenida de gluten de trigo en múltiples aplicaciones. La región se beneficia de cadenas de suministro establecidas que conectan las principales áreas productoras de trigo con las instalaciones de procesamiento, mientras que los marcos regulatorios, incluido el estatus GRAS de la FDA para el gluten de trigo, facilitan la adopción generalizada en todas las categorías de alimentos. La consolidación de las panaderías industriales en América del Norte crea oportunidades para los proveedores especializados de proteína de trigo que pueden satisfacer los requisitos de calidad y consistencia a gran escala que los procesadores más pequeños no pueden igualar.

Asia-Pacífico emerge como la región de más rápido crecimiento a una CAGR del 9,44% hasta 2031, impulsada por el aumento del consumo de proteínas, la expansión de las poblaciones de clase media y la creciente adopción de patrones dietéticos occidentales en China, India y los mercados del Sudeste Asiático, según los datos del Gobierno de Australia. Los marcos regulatorios en mercados clave, incluidos Singapur y Australia, están estableciendo procesos de aprobación simplificados para proteínas alternativas que incluyen aplicaciones a base de trigo, reduciendo las barreras de entrada al mercado para productos innovadores. Estos entornos regulatorios favorables están alentando a los fabricantes a desarrollar nuevos productos a base de gluten de trigo, particularmente en los segmentos de sustitutos de carne y alimentos enriquecidos con proteínas.

Europa representa un mercado maduro con preferencias orgánicas y de etiqueta limpia establecidas que favorecen las aplicaciones premium de gluten de trigo, mientras que América del Sur y Medio Oriente y África muestran un potencial de crecimiento emergente impulsado por la expansión de las industrias de procesamiento de alimentos y el aumento del consumo de proteínas. La dinámica del comercio regional, incluidos los impactos del Brexit y la armonización regulatoria de la Unión Europea, continúa dando forma al posicionamiento competitivo, mientras que los mercados emergentes en América Latina y África presentan oportunidades de crecimiento para soluciones proteicas rentables que el gluten de trigo puede proporcionar de manera única. La creciente adopción de patrones dietéticos occidentales en estas regiones está acelerando aún más la demanda de gluten de trigo en diversas aplicaciones alimentarias.

Panorama Competitivo

El mercado de gluten de trigo exhibe una fragmentación moderada, lo que indica oportunidades significativas tanto para los actores establecidos como para los proveedores especializados para capturar participación de mercado a través de ofertas de productos diferenciadas y un enfoque de aplicación específico. Los principales actores, incluidos Manildra Group, Cargill Incorporated, Archer Daniels Midland Company, Roquette Frères y Tereos SCA, aprovechan las cadenas de suministro integradas y la escala de procesamiento para mantener el liderazgo en costos, mientras que los especialistas de nivel medio como MGP Ingredients se centran en aislados de proteínas de alto valor y formulaciones personalizadas que tienen precios premium.

La dinámica competitiva favorece cada vez más a las empresas con experiencia técnica en modificación de proteínas y desarrollo de aplicaciones, ya que los clientes buscan soluciones especializadas más allá del gluten de trigo como producto básico. Los patrones estratégicos revelan un énfasis creciente en las iniciativas de sostenibilidad y el posicionamiento de etiqueta limpia, con empresas que invierten en certificación orgánica y documentación transparente de la cadena de suministro para satisfacer los requisitos cambiantes de los clientes. La trayectoria de crecimiento del mercado se fortalece aún más por los fabricantes que desarrollan soluciones de gluten de trigo personalizadas que abordan requisitos funcionales específicos en diversas aplicaciones.

La adopción de tecnología se centra en la mejora de la funcionalidad de las proteínas y las mejoras en la eficiencia del procesamiento, con empresas que desarrollan técnicas de modificación propietarias que crean barreras de propiedad intelectual y efectos de fidelización de clientes. Existen oportunidades en espacios en blanco en aplicaciones emergentes, incluidos los materiales biodegradables y los productos de nutrición especializada, donde las propiedades únicas del gluten de trigo pueden tener precios premium en comparación con las aplicaciones alimentarias tradicionales. La integración de tecnologías de procesamiento avanzadas permite a los fabricantes optimizar las propiedades funcionales del gluten de trigo, resultando en productos de mayor valor que satisfacen las demandas específicas de la industria.

Líderes de la Industria del Gluten de Trigo

Manildra Group

Cargill, Incorporated

Archer-Daniels-Midland

Roquette Frères

Tereos SCA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Tritica Biosciences lanzó la plataforma de Síntesis de Proteínas a Base de Trigo. Tritica Biosciences LLC, junto con tres socios, colaboró con Ginkgo Bioworks de Boston en un contrato de USD 29 millones con la Agencia de Proyectos de Investigación Avanzada para la Salud (ARPA-H). El contrato abarca dos años.

- Abril de 2025: ACI Group introdujo proteínas de origen vegetal de alto rendimiento para ayudar a los fabricantes a abordar las cambiantes preferencias dietéticas de los consumidores. La gama de productos incluye crocantes de proteína de trigo y sirve para múltiples aplicaciones, incluidas alternativas lácteas, bebidas, postres y sustitutos de carne. Las proteínas permiten a los fabricantes lograr requisitos de formulación específicos, incluidos perfiles de sabor neutro, mayor contenido proteico, textura mejorada y características de etiqueta limpia.

- Noviembre de 2023: Amber Wave inauguró una instalación de proteína de trigo con inversión de Summit Agricultural Group. La instalación cuenta con un molino Sangati Berga totalmente automatizado de 27.500 centum, tecnología de automatización y sistemas de manejo de aire de Kice Industries, equipos de extracción y secado de gluten de Flottweg y VetterTec, y equipos de envasado de Premier Tech.

- Agosto de 2023: Lantmännen Biorefineries inauguró su nueva instalación de extracción de proteína de trigo (gluten) en Norrköping, Suecia, con una inversión de 800 millones de SEK (USD 73,95 millones). La instalación aumenta la capacidad de producción para atender la creciente demanda del mercado.

Alcance del Informe Global del Mercado de Gluten de Trigo

El gluten de trigo está compuesto principalmente por dos tipos de proteínas, es decir, gluteninas y gliadinas. El mercado de gluten de trigo está segmentado por forma en líquido y polvo, y por aplicación, el mercado está segmentado en panadería y confitería, suplementos, alimento para animales y otros. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur, Medio Oriente y África. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (en millones de USD).

| Líquido |

| Polvo |

| Convencional |

| Orgánico |

| Panadería y Confitería |

| Suplementos y Nutrición Deportiva |

| Alimento para Animales y Mascotas |

| Sustitutos de Carne |

| Otras Aplicaciones |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Medio Oriente y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Medio Oriente y África |

| Por Forma | Líquido | |

| Polvo | ||

| Por Naturaleza | Convencional | |

| Orgánico | ||

| Por Aplicación | Panadería y Confitería | |

| Suplementos y Nutrición Deportiva | ||

| Alimento para Animales y Mascotas | ||

| Sustitutos de Carne | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gluten de trigo?

El mercado de gluten de trigo se sitúa en USD 12,18 mil millones en 2026 y se proyecta que alcance USD 17,7 mil millones en 2031.

¿Qué región lidera la demanda global?

América del Norte controla el 34,12% de los ingresos de 2025 gracias al consumo arraigado de productos de panadería y una sólida infraestructura de procesamiento.

¿Por qué el gluten de trigo líquido está ganando popularidad?

Los formatos líquidos simplifican la dosificación en líneas automatizadas, reducen la mano de obra y apoyan el mezclado continuo, impulsando una CAGR del 9,62% hasta 2031.

¿Qué tan rápido está creciendo el segmento de sustitutos de carne?

Se prevé que los análogos de carne que utilizan gluten de trigo crezcan a una CAGR del 9,88% entre 2026 y 2031, la más rápida entre las aplicaciones.

Última actualización de la página el: