Tamaño y Participación del Mercado Europeo de Proteína de Trigo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

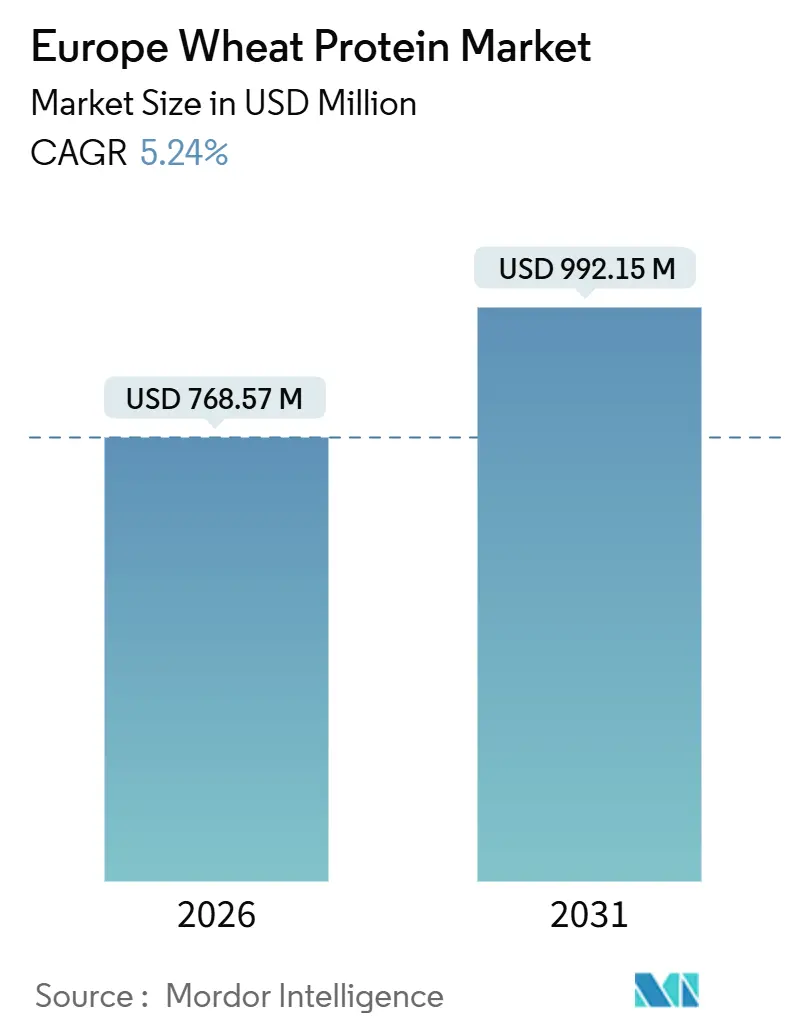

| Tamaño del Mercado (2026) | 768.57 Millones de dólares |

| Tamaño del Mercado (2031) | 992.15 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.24% CAGR |

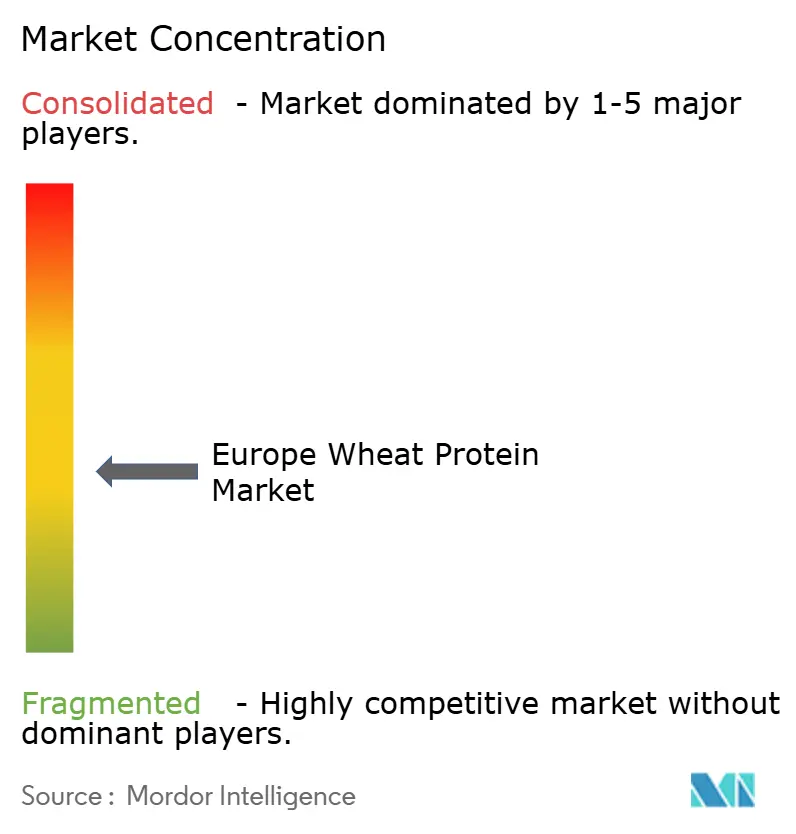

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Proteína de Trigo por Mordor Intelligence

Se proyecta que el tamaño del mercado europeo de proteína de trigo crecerá sustancialmente, aumentando de USD 768,57 millones en 2026 a USD 992,15 millones en 2031, a una CAGR del 5,24%. En términos de volumen de mercado, se espera que el mercado crezca de 192,04 miles de toneladas métricas en 2026 a 243,35 miles de toneladas métricas en 2031, a una CAGR del 4,85% durante el período de pronóstico (2026-2031). Este crecimiento está impulsado por la creciente popularidad de las dietas basadas en plantas, una preferencia cada vez mayor por opciones alimentarias de etiqueta limpia y sostenibles, y políticas gubernamentales de apoyo que fomentan sistemas alimentarios sostenibles. Alemania, Francia y el Reino Unido dominan el mercado debido a sus avanzadas capacidades de procesamiento de alimentos y sólidas redes de distribución minorista. Para satisfacer la demanda cambiante de los consumidores, los fabricantes están mejorando sus procesos de producción mediante la adopción de tecnologías avanzadas de extracción y fraccionamiento. Estas innovaciones están ampliando el uso de la proteína de trigo en diversas aplicaciones, incluidos productos de panadería, sustitutos de carne, nutrición deportiva y artículos de cuidado personal. Estos desarrollos están permitiendo a los fabricantes alinearse con las preferencias de los consumidores mientras contribuyen a los objetivos de sostenibilidad de la región.

Conclusiones Clave del Informe

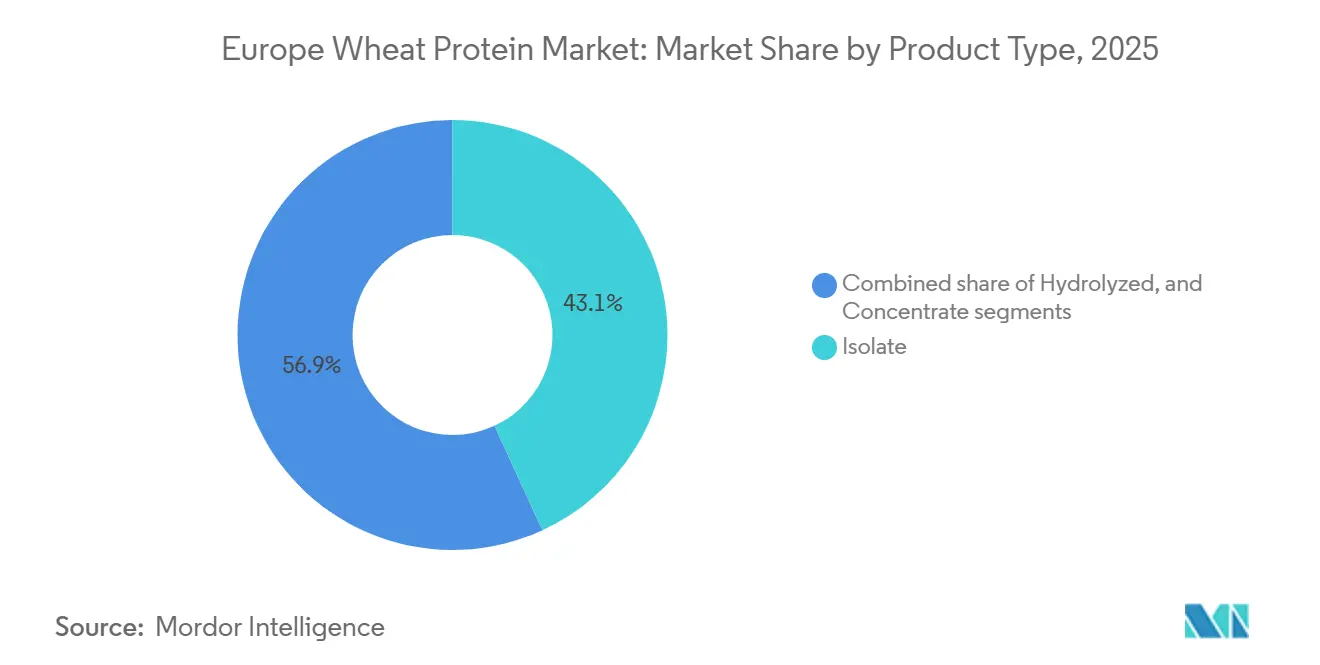

- Por tipo de producto, los aislados lideraron con el 43,12% de la participación del mercado europeo de proteína de trigo en 2025, mientras que se prevé que la proteína de trigo hidrolizada se expanda a una CAGR del 7,36% hasta 2031.

- Por forma, el formato seco mantuvo una participación del 82,74% en 2025; se proyecta que el formato líquido crezca a una CAGR del 5,9% hasta 2031.

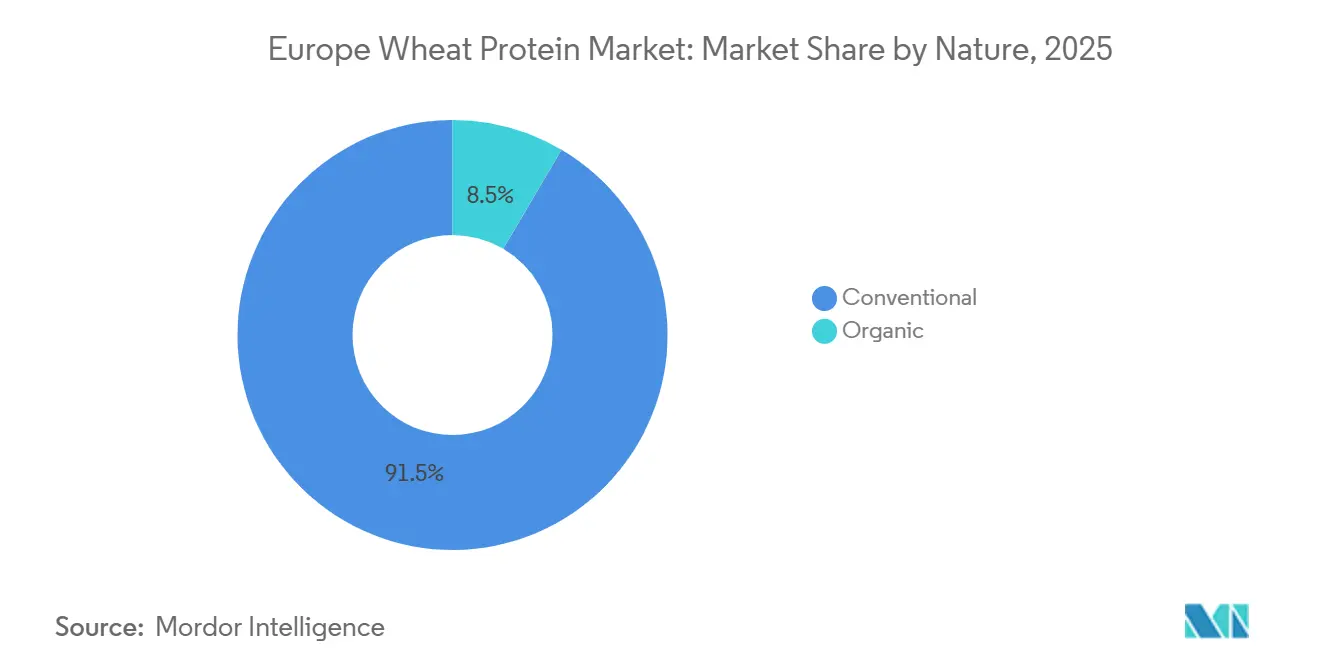

- Por naturaleza, el segmento convencional representó el 91,54% del tamaño del mercado europeo de proteína de trigo en 2025, mientras que el segmento orgánico avanza a una CAGR del 8,85% durante 2026-2031.

- Por aplicación, alimentos y bebidas capturó el 80,42% de la participación del tamaño del mercado europeo de proteína de trigo en 2025, mientras que los cosméticos y el cuidado personal están preparados para crecer a una CAGR del 8,73% hasta 2031.

- Por geografía, Alemania mantuvo una participación del 27,31% en 2025; se proyecta que los Países Bajos crezcan a una CAGR del 8,76% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Proteína de Trigo

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente uso de proteína de trigo en productos veganos y basados en plantas | +2.2% | Alemania, Reino Unido, Francia, Países Bajos | Mediano plazo (2-4 años) |

| Demanda creciente de ingredientes de etiqueta limpia | +1.5% | Alemania, Francia, Reino Unido, Países Nórdicos | Largo plazo (≥4 años) |

| Uso creciente en aplicaciones de panadería y confitería | +1.3% | Alemania, Reino Unido, Francia, Italia | Corto plazo (≤2 años) |

| Las tendencias de fitness aumentan la demanda de proteína de trigo en suplementos | +1.1% | Alemania, Reino Unido, Países Bajos, Países Nórdicos | Mediano plazo (2-4 años) |

| Las interrupciones en el suministro de proteína animal impulsan la demanda de proteína de trigo. | +0.8% | Global, con énfasis en Alemania, Francia | Corto plazo (≤2 años) |

| La investigación mejora la extracción y funcionalidad de la proteína de trigo | +0.7% | Alemania, Países Bajos, Francia | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente uso de proteína de trigo en productos veganos y basados en plantas

En Europa, los fabricantes están adoptando cada vez más la proteína de trigo para productos veganos y basados en plantas, impulsando el crecimiento del mercado. Aprovechando la versatilidad del trigo, están creando sustitutos de carne que atraen tanto a veganos como a flexitarianos, con innovaciones como las tiras de cordero y salchichas estilo pollo a base de proteína de trigo de PLNT. Alemania está apoyando esta transición a través de iniciativas como la asignación de EUR 38 millones en su presupuesto de 2024 para promover proteínas basadas en plantas, cultivadas en células y fermentadas con precisión. Los avances tecnológicos de empresas como Bühler y Andritz están escalando la producción de proteína de trigo mediante métodos como la extrusión y la fermentación, reduciendo costos y mejorando la accesibilidad en segmentos alimentarios como comidas listas para consumir, aperitivos y productos de panadería. La creciente demanda de los consumidores por opciones sostenibles y conscientes de la salud, y el enfoque de Alemania en la reducción de emisiones de gases de efecto invernadero, refuerzan aún más la adopción de la proteína de trigo, que ofrece beneficios nutricionales y funcionales con una huella ambiental menor en comparación con las proteínas de origen animal.

Demanda creciente de ingredientes de etiqueta limpia

El movimiento de etiqueta limpia en Europa está transformando las formulaciones de proteína de trigo a medida que los consumidores exigen ingredientes mínimamente procesados y de origen transparente. Los avances tecnológicos, como la hidrólisis enzimática, están mejorando la solubilidad y funcionalidad de las proteínas vegetales como la proteína de trigo sin aditivos químicos, haciéndolas adecuadas para una gama más amplia de aplicaciones alimentarias. Una investigación publicada en las Actas de la Academia Nacional de Ciencias destaca la eficacia de la hidrólisis enzimática para abordar la baja solubilidad de ciertas proteínas vegetales. Las iniciativas de la Universidad e Instituto de Investigación de Wageningen apoyan aún más las soluciones de etiqueta limpia al promover listas de ingredientes simplificadas y componentes familiares para aumentar la aceptación y confianza de los consumidores. Además, EIT Food y Foundation Earth introdujeron estándares de puntuación ambiental de alimentos en agosto de 2024, con el objetivo de educar a los consumidores sobre el impacto ecológico de sus elecciones alimentarias, al tiempo que refuerzan las prácticas de sostenibilidad y abastecimiento ético en la industria alimentaria.

Uso creciente en aplicaciones de panadería y confitería

En Europa, los sectores de panadería y confitería están adoptando cada vez más la proteína de trigo debido a la evolución de las preferencias de los consumidores y las innovaciones de la industria. La proteína de trigo mejora la textura, la retención de humedad y el perfil nutricional de los productos horneados, convirtiéndola en un ingrediente clave en productos como pan, pasteles, tortas y bollos. La creciente demanda de alimentación más saludable, dietas basadas en plantas y productos de panadería con alto contenido proteico y bajo en carbohidratos ha impulsado su adopción, con su papel como sustituto de las proteínas lácteas y del huevo que atrae al creciente segmento vegano. Francia y Alemania, como principales productores de trigo, están utilizando prácticas agrícolas avanzadas y sólidas capacidades de investigación y desarrollo para producir proteína de trigo premium, atendiendo tanto la demanda de productos tradicionales como sin gluten. Este cambio aborda las necesidades de los consumidores con enfermedad celíaca o sensibilidades al gluten, al tiempo que refuerza el papel de la proteína de trigo en el patrimonio culinario de Europa. Además, la creciente conciencia sobre la salud, las iniciativas de sostenibilidad de la Unión Europea y los avances en las tecnologías de extracción de proteínas están posicionando a la proteína de trigo como una alternativa más ecológica a las proteínas de origen animal con una menor huella de carbono. Como resultado, los sectores de panadería y confitería están impulsando un crecimiento significativo en el mercado de proteína de trigo, que está preparado para una mayor expansión en los próximos años.

Las tendencias de fitness aumentan la demanda de proteína de trigo en suplementos

La creciente conciencia sobre el fitness y los estilos de vida activos están impulsando una fuerte demanda de proteína de trigo como ingrediente clave en la nutrición deportiva y los suplementos dietéticos. A medida que los consumidores buscan fuentes de proteína basadas en plantas y aptas para alérgicos, la proteína de trigo atrae a atletas y aficionados al gimnasio que buscan opciones de recuperación muscular y mejora del rendimiento más allá del suero de leche tradicional. La creciente popularidad de las dietas veganas y flexitarianas amplifica aún más el interés en los suplementos de proteína de trigo, ya que ofrece un alto contenido de glutamina beneficioso para la reparación muscular. Las marcas están aprovechando esta tendencia lanzando polvos proteicos, barras y bebidas listas para consumir con aislados de proteína de trigo. Los influenciadores de fitness en redes sociales y las aplicaciones de nutrición personalizada también están aumentando la conciencia sobre los beneficios de la proteína de trigo, acelerando su adopción. En conjunto, estas dinámicas están posicionando a la proteína de trigo como una solución de referencia en los florecientes mercados globales de fitness y suplementos deportivos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de casos de intolerancia al gluten y enfermedad celíaca | -1.8% | Reino Unido, Alemania, Italia, Países Nórdicos | Largo plazo (≥4 años) |

| Uso creciente de fuentes de proteína sustitutivas | -1.2% | Alemania, Francia, Países Bajos, Reino Unido | Mediano plazo (2-4 años) |

| Fluctuación en los precios de las materias primas | -0.9% | Todas las regiones europeas | Corto plazo (≤2 años) |

| Aranceles comerciales que afectan las importaciones y exportaciones de trigo | -0.6% | Reino Unido, Rusia, Resto de Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de casos de intolerancia al gluten y enfermedad celíaca

A medida que la enfermedad celíaca impacta cada vez más a la población europea, los productos tradicionales de proteína de trigo enfrentan desafíos. Los datos publicados por la Autoridad Europea de Seguridad Alimentaria en mayo de 2024 indican que más de 5 millones de personas en la UE viven con enfermedad celíaca [1]Fuente: Autoridad Europea de Seguridad Alimentaria, "Episodio 18 - Enfermedad celíaca: vivir sin gluten", efsa.europa.eu. Sin embargo, esta creciente preocupación de salud simultáneamente abre oportunidades de nicho para variantes especializadas de proteína de trigo. En respuesta a estos problemas de salud, la UE ha implementado estrictas regulaciones de etiquetado de gluten. En contraste con los estándares más permisivos y a menudo voluntarios de los EE. UU., la UE impone un cumplimiento estricto. Subrayando este compromiso, el Reglamento (UE) N.º 828/2014 de la Comisión Europea exige que los productos etiquetados como "sin gluten" no superen las 20 partes por millón (ppm) de gluten. Esta regulación busca reforzar la claridad y la seguridad para los consumidores sensibles al gluten. Reflejando estos cambios, el mercado está viendo innovaciones como harinas de trigo sin gluten que imitan los productos de trigo tradicionales. Estos avances no solo abordan las preocupaciones sobre el sabor y la nutrición, sino que también se dirigen específicamente a quienes tienen sensibilidades al gluten. En consecuencia, mientras la proteína de trigo convencional sigue siendo un elemento básico para el mercado general, el mercado está evolucionando: están surgiendo proteínas de trigo especializadas y modificadas para atender a los consumidores con restricciones dietéticas.

Uso creciente de fuentes de proteína sustitutivas

El panorama proteico en evolución de Europa está ejerciendo una mayor presión sobre la proteína de trigo, ya que las fuentes alternativas, elogiadas por sus distintos beneficios nutricionales y sostenibilidad, ganan popularidad. El lanzamiento por parte de Roquette de NUTRALYS® Fava S900M, un aislado de proteína de haba que contiene el 90% de proteína, en Europa y América del Norte el 28 de mayo de 2024, ejemplifica esta tendencia. Respaldado por una subvención de EUR 17 millones del programa Horizonte 2020 de la UE, el proyecto PLENITUDE está destinado a establecer una biorefinería, con el objetivo de una producción anual de proteínas de 16.000 toneladas a partir de materias primas sostenibles. Esta iniciativa se alinea con la creciente demanda de fuentes de proteína basadas en plantas y respetuosas con el medio ambiente, impulsada por las preferencias de los consumidores y el apoyo regulatorio a las prácticas sostenibles. A la luz de estos cambios, los productores de proteína de trigo se ven presionados a diferenciar sus productos, centrándose en una funcionalidad mejorada, sostenibilidad y formulaciones adaptadas para aplicaciones específicas. Además, los fabricantes están explorando innovaciones en tecnologías de procesamiento y asociaciones para mejorar su ventaja competitiva en un mercado que se diversifica rápidamente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Aislados Lideran, los Hidrolizados se Aceleran

En 2025, los aislados de proteína de trigo ostentan una participación dominante del 43,12% del mercado europeo, gracias a su alto contenido proteico y ventajas funcionales en aplicaciones premium. Según la Sociedad Americana de Panificación, el aislado de proteína de trigo, que cuenta con un mínimo del 90% de contenido proteico, se somete a un método de procesamiento en húmedo. Este proceso separa el almidón de la harina de trigo mientras retiene las propiedades proteicas deseadas. Como resultado, este ingrediente de alto contenido proteico se incorpora en una gran variedad de productos, desde productos horneados cetogénicos y bajos en calorías hasta alimentos para bebés. Su capacidad para reforzar la resistencia y elasticidad de la masa resulta vital para la panificación a alta velocidad. Si bien la UE aún no ha establecido regulaciones específicas para la composición del aislado de proteína de trigo, salvo para alimentos infantiles, esta ambigüedad fomenta un panorama innovador, aunque con estándares de seguridad fundamentales vigentes.

La proteína de trigo hidrolizada está en auge, con una proyección de crecimiento a una CAGR del 7,36% de 2026 a 2031. Su atractivo radica en su superior digestibilidad y biodisponibilidad, lo que la convierte en un ingrediente muy buscado en nutrición especializada y cosméticos. La Autoridad Europea de Seguridad Alimentaria (EFSA) está en primera línea, examinando nuevos alimentos e ingredientes, incluidos los hidrolizados de proteínas, para garantizar que cumplan los estándares de seguridad antes de llegar al mercado, a partir de julio de 2025[2]Fuente: Autoridad Europea de Seguridad Alimentaria, "¿Qué son los Nuevos Alimentos y son Seguros para Consumir?", efsa.europa.eu. El crecimiento de este segmento está respaldado por investigaciones de vanguardia en extracción y modificación de proteínas, que amplifican los atributos funcionales y el alcance de aplicación de las proteínas de trigo hidrolizadas en alimentos, cosméticos y productos farmacéuticos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: El Seco Domina, el Líquido Gana Impulso

En 2025, la proteína de trigo seca domina el mercado con una participación del 82,74%, debido a su mayor vida útil y beneficios logísticos en el variado panorama de fabricación de alimentos de Europa. Para el año de comercialización 2024/2025, el mercado de cereales de la Unión Europea, un proveedor clave para la producción de proteína de trigo, registró una producción de trigo blando de 111,0 millones de toneladas, según señaló la Comisión Europea. Esta cadena de suministro estable refuerza la posición de liderazgo de la proteína de trigo seca. Su manejo y almacenamiento son menos especializados que su contraparte líquida, lo que la convierte en la opción preferida de los fabricantes en diversos segmentos de aplicación.

La proteína de trigo líquida está en una trayectoria de crecimiento, con una CAGR del 5,9% de 2026 a 2031. Los fabricantes de alimentos y bebidas se están inclinando hacia estas soluciones, con el objetivo de agilizar la producción y garantizar la consistencia del producto. El Servicio de Investigación del Parlamento Europeo subraya el papel de las fuentes de proteína alternativas, incluidas las proteínas vegetales, en el refuerzo de la seguridad alimentaria y la mitigación de los impactos ambientales dentro de la UE. Este énfasis en la proteína sostenible está impulsando innovaciones en las formulaciones de proteína de trigo líquida, especialmente en aplicaciones donde la incorporación rápida y la distribución uniforme son primordiales para la calidad y la eficiencia.

Por Naturaleza: Base Convencional, Crecimiento Orgánico

En 2025, la proteína de trigo convencional ostenta una participación dominante del 91,54% del mercado europeo, lo que subraya sus arraigadas cadenas de suministro y beneficios de costo en las aplicaciones alimentarias convencionales. Respaldando esta dominancia, la política agrícola de la Unión Europea se mantiene firme en su apoyo a la producción convencional de trigo. Según la Comisión Europea, la producción total de cereales se proyecta en 287,2 millones de toneladas para el año de comercialización 2025/2026, lo que representa un aumento del 13,1% respecto al año anterior. Esta sólida producción garantiza un flujo constante de materias primas para la extracción de proteína de trigo convencional, reforzando su posición de liderazgo en el mercado en diversos sectores alimentarios e industriales.

Mientras tanto, la proteína de trigo orgánica está en auge, con una notable CAGR del 8,85% prevista para 2026-2031. Este aumento está impulsado por una creciente inclinación de los consumidores hacia ingredientes de origen sostenible y libres de productos químicos. Una revisión detallada en la revista Resources arroja luz sobre las ramificaciones ambientales de la producción de trigo en diferentes sistemas agrotécnicos. Subrayó las ventajas de los métodos sostenibles, en particular la agricultura orgánica, para reducir las huellas ecológicas. La investigación destacó la importancia de los fertilizantes orgánicos y la labranza de conservación para promover la sostenibilidad, en consonancia con la mayor demanda de proteína de trigo con certificación orgánica. Reforzando aún más este impulso, el Parlamento Europeo ha implementado una Estrategia de Proteínas, subrayando el papel fundamental de las proteínas vegetales sostenibles en los sistemas alimentarios modernos.

Por Aplicación: Alimentos y Bebidas Domina, Cosméticos se Acelera

En 2025, el mercado europeo de proteína de trigo ve al sector de alimentos y bebidas liderando con una participación del 80,42%. Esta dominancia se atribuye a las versátiles propiedades funcionales de la proteína de trigo, que se aprovechan en una gama de productos, desde productos de panadería y alternativas cárnicas hasta aperitivos y artículos listos para consumir. El segmento de alimentos y bebidas capitaliza los atributos únicos de la proteína de trigo: mejora de la textura, aportación de estructura y potenciación de los perfiles nutricionales, todo ello manteniéndose rentable en comparación con otras fuentes de proteína. La Junta de Desarrollo de Agricultura y Horticultura desempeña un papel fundamental, ofreciendo datos de mercado y análisis esenciales para el sector de cereales y semillas oleaginosas, incluido el trigo, apoyando así el crecimiento de las aplicaciones alimentarias. La Unión Europea, enfatizando la importancia de un suministro doméstico de proteína vegetal para la seguridad alimentaria, ve a Alemania liderando con una asignación de EUR 38 millones para iniciativas de proteína sostenible en 2024.

En otro frente, el segmento de alternativas cárnicas está preparado para un crecimiento significativo, con una CAGR objetivo del 8,62% de 2026 a 2031. Mientras tanto, el sector de Cosméticos y Cuidado Personal emerge como el segmento de más rápido crecimiento para la proteína de trigo en Europa. Este aumento está impulsado por una creciente preferencia de los consumidores por ingredientes de belleza naturales y sostenibles. La investigación continua en técnicas de extracción y modificación de proteínas está reforzando las propiedades funcionales de la proteína de trigo en cosméticos, especialmente las variantes hidrolizadas conocidas por sus beneficios acondicionadores de la piel y fortalecedores del cabello. Las aplicaciones de Alimentación Animal también están experimentando un crecimiento constante, gracias al valor nutricional y la rentabilidad de la proteína de trigo para la ganadería y la acuicultura. Además, el Servicio de Investigación del Parlamento Europeo subraya el potencial de las fuentes de proteína alternativas, como el trigo, para reforzar la seguridad alimentaria y mitigar los impactos ambientales, apoyando así el crecimiento en todos los segmentos de aplicación.

Análisis Geográfico

En 2025, Alemania ostenta una participación dominante del 27,31% del mercado europeo de proteína de trigo, impulsada por una industria de procesamiento de alimentos sólida y en constante crecimiento. Con una producción de trigo que alcanzó los 18,53 millones de toneladas métricas en 2024, Alemania se destaca como un productor líder de trigo, según informó la Oficina Federal de Estadística[3]Fuente: Comisión Europea, "Situación del mercado de cereales", circabc.europa.eu. Los avances pioneros en proteína de trigo, especialmente para alternativas cárnicas y productos de panadería, están siendo liderados por fabricantes alemanes. Un ejemplo de ello es la marca Loryma del Crespel & Deiters Group, que hace hincapié en los ingredientes alimentarios a base de trigo, abarcando proteínas de trigo, almidones de trigo modificados y mezclas funcionales. Impulsada por un compromiso con la sostenibilidad y una predilección por los ingredientes premium, la creciente demanda de productos de proteína de trigo en Alemania se amplifica aún más por un creciente interés en las ofertas orgánicas y de etiqueta limpia.

Los Países Bajos están destinados a lograr la CAGR más alta del 8,76%, marcando un pronunciado giro hacia las proteínas basadas en plantas. Los productores holandeses de análogos cárnicos se están expandiendo rápidamente, impulsados por la creciente demanda de los consumidores de opciones alimentarias sostenibles y basadas en plantas. Estos fabricantes dependen en gran medida de la proteína de trigo texturizada y vital para satisfacer la creciente necesidad de sustitutos cárnicos innovadores. La Alianza de Proteína Verde destaca un fuerte enfoque nacional en el aumento del consumo de proteína vegetal, con supermercados y productores de alimentos alineando sus estrategias para atender esta tendencia. Este cambio subraya el compromiso de los Países Bajos de fomentar un ecosistema alimentario sostenible, posicionando a la proteína de trigo como un ingrediente crítico en el mercado de proteína basada en plantas.

Los mercados de proteína de trigo en el Reino Unido y Francia están evolucionando rápidamente, impulsados por las preferencias de los consumidores por opciones alimentarias centradas en la salud y sostenibles. En el Reino Unido, la industria de procesamiento de alimentos se está adaptando a desafíos como el aumento de los costos de los ingredientes y la inflación, centrándose en tamaños de envase más pequeños y en la obtención de ingredientes asequibles. A pesar de estos obstáculos, el mercado está virando hacia ingredientes de etiqueta limpia y basados en plantas, creando oportunidades para la proteína de trigo. Mientras tanto, Francia aprovecha su sólida base agrícola y su avanzado sector de fabricación de alimentos para centrarse en aplicaciones de panadería y alimentos premium. Con una rica tradición culinaria, Francia valora la proteína de trigo por su capacidad para mejorar el sabor y la textura de los productos tradicionales, reforzando aún más su posición en el mercado europeo de proteína de trigo.

Panorama regulatorio

Los ingredientes de proteína de trigo vendidos para aplicaciones de alimentos y bebidas en Europa operan bajo las normas de información alimentaria y alérgenos de toda la UE, con el trigo clasificado como cereal que contiene gluten según el Anexo II del Reglamento (UE) n.º 1169/2011, lo que exige una declaración clara del alérgeno y su destaque en las etiquetas. En cuanto a las declaraciones relacionadas con el gluten, la región aplica un umbral armonizado según el Reglamento (UE) n.º 828/2014 de la Comisión, en el que los alimentos etiquetados como "sin gluten" no deben superar los 20 mg/kg, lo que condiciona las pruebas de control de calidad, la preservación de la identidad y la gestión de riesgos para los aislados, concentrados e hidrolizados de proteína de trigo utilizados en alimentos compuestos.

Las decisiones de formulación y procesamiento también se enmarcan dentro de los marcos de seguridad de la UE para aditivos y coadyuvantes tecnológicos. El Reglamento (CE) n.º 1333/2008 regula el uso y la seguridad de los aditivos alimentarios mediante listas de la Unión, y las evaluaciones de seguridad de la EFSA para las enzimas alimentarias e ingredientes derivados del trigo se centran especialmente en la purificación posterior y el contenido residual de proteína o gluten, lo que influye en la documentación y validación de las soluciones de proteína de trigo refinadas o modificadas enzimáticamente.

Análisis de la cadena de valor

La cadena de valor europea de la proteína de trigo está estrechamente vinculada a la base regional de molienda de trigo y procesamiento de almidón. Normalmente comienza con el cultivo y la adquisición de trigo (especialmente de los principales países productores como Francia y Alemania), seguido de la molienda y la fraccionación húmeda (separación hidromecánica) para dividir las corrientes de almidón y gluten/proteína. Las etapas posteriores incluyen la concentración y el secado para obtener gluten vital de trigo y aislados, además de un mayor refinamiento, como la hidrólisis enzimática, para producir proteínas de trigo hidrolizadas destinadas a usos especializados en alimentos, nutrición deportiva y cosmética y cuidado personal.

La fabricación intermedia está anclada por procesadores de ingredientes y empresas agroalimentarias integradas que suministran proteínas estandarizadas y sistemas listos para su aplicación a fabricantes de alimentos y bebidas (panadería, snacks, sustitutos de carne y productos RTE/RTC), así como a formuladores de alimentos para animales y de cuidado personal. Los puntos de control de cumplimiento y calidad están integrados a lo largo de la distribución debido al etiquetado obligatorio de alérgenos según el Reglamento (UE) n.º 1169/2011 y a la justificación de las declaraciones "sin gluten" en 20 mg/kg, lo que aumenta la importancia de la trazabilidad, la segregación y las pruebas analíticas a lo largo del almacenamiento, la mezcla y el envasado de productos terminados antes de que los productos pasen por distribuidores, canales de marca privada y acuerdos de suministro directo industrial.

Panorama Competitivo

El mercado europeo de proteína de trigo exhibe una fragmentación moderada. En el mercado europeo de proteína de trigo, una combinación de gigantes establecidos y actores emergentes compiten por la dominancia en los segmentos de aislados, concentrados e hidrolizados. Los actores clave como The Archer-Daniels-Midland Company, Cargill, Incorporated y Roquette Frères aprovechan las cadenas de suministro integradas y las diversas carteras de productos. Mientras tanto, las empresas de nicho están avanzando a través de la innovación y las formulaciones personalizadas. Los procesadores regionales y los fabricantes de marcas privadas, atentos a las demandas locales, dan forma aún más al panorama competitivo del mercado. Además, las colaboraciones estratégicas y las expansiones de capacidad son fundamentales para definir estas dinámicas.

En un intento por mejorar sus capacidades tecnológicas y asegurar las materias primas esenciales, las empresas recurren cada vez más a las asociaciones estratégicas y la integración vertical. The Archer-Daniels-Midland Company está dando pasos significativos en sostenibilidad, con el objetivo de implementar prácticas de agricultura regenerativa a escala global, cubriendo cuatro millones de acres para 2025. Esta iniciativa no solo busca fortalecer su posición en el mercado, sino que también se alinea con la creciente demanda de prácticas ambientalmente responsables en la industria.

Los nuevos participantes no se limitan a unirse a la competencia; están estableciendo posiciones en segmentos de nicho, como la proteína de trigo orgánica y las variantes hidrolizadas diseñadas para cosméticos. Estas ofertas especializadas atienden a las preferencias cambiantes de los consumidores por ingredientes naturales y funcionales. Este cambio está empujando a los actores establecidos a ampliar sus iniciativas de innovación para seguir siendo competitivos.

Líderes de la Industria Europea de Proteína de Trigo

The Archer-Daniels-Midland Company

Cargill, Incorporated

Roquette Freres

Tereos SCA

MGP Ingredients, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco de productos y aplicaciones se está expandiendo en torno a formatos de mayor funcionalidad que simplifican la formulación de origen vegetal, especialmente las proteínas de trigo texturizadas y las variantes hidrolizadas que abordan requisitos de textura, unión y solubilidad. Una señal concreta de esta dirección es el lanzamiento en junio de 2025 por parte de Roquette de NUTRALYS T WHEAT 600L, posicionado para ofrecer textura fibrosa en sustitutos de carne y producido a partir de trigo de origen europeo, lo que refuerza el cambio de gluten básico hacia soluciones de proteína de trigo específicas para aplicaciones y compatibles con el procesamiento en toda Europa.

El impulso político también apoya la actividad de inversión y colaboración en todo el ecosistema de la proteína de trigo al priorizar cadenas de valor y capacidades de procesamiento de proteínas locales más sólidas. En julio de 2026, la Comisión Europea publicó el COM(2026) 355 final, que describe acciones hacia un sistema de proteínas de la UE más autónomo, con énfasis en la I+I de proteínas de origen vegetal y el desarrollo de infraestructuras de procesamiento. Este contexto subraya el énfasis continuo en la trazabilidad, la sostenibilidad y las iniciativas de colaboración entre productores, procesadores y fabricantes dentro del sector de la proteína de trigo, al tiempo que se diferencia dentro de un panorama de proteínas vegetales que incluye una creciente competencia de otras fuentes de proteína.

Desarrollos recientes del sector

- Julio de 2026: La Comisión Europea publicó el COM(2026) 355 final, en el que se describen acciones para construir un sistema de proteínas de la UE más autónomo, incluido el énfasis en la I+I de proteínas de origen vegetal y el desarrollo de infraestructuras de procesamiento. La dirección de la política refuerza los argumentos a favor del abastecimiento localizado, la capacidad de procesamiento y los proyectos colaborativos que mejoran la funcionalidad y escalabilidad de las proteínas vegetales utilizadas en las formulaciones de alimentos y bebidas, incluidos los ingredientes de proteína de trigo.

- Junio de 2025: Roquette anunció una importante expansión de capacidad para la producción de proteína de trigo NUTRALYS en Europa, lo que indica un aumento de escala para satisfacer la creciente demanda de proteínas de trigo texturizadas en sustitutos de carne.

- Mayo de 2024: La Autoridad Europea de Seguridad Alimentaria destacó la magnitud de la enfermedad celíaca en la UE, con más de 5 millones de personas viviendo con esta afección, lo que refuerza la importancia de un cumplimiento riguroso relacionado con los alérgenos y el gluten para los ingredientes a base de trigo. Este contexto aumenta la prioridad operativa del etiquetado validado, la segregación y las pruebas en las cadenas de suministro de proteína de trigo, al tiempo que fomenta la innovación en formulaciones y aplicaciones donde la gestión del gluten es fundamental.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca las proteínas derivadas del trigo vendidas como ingredientes en Europa, donde la demanda se rastrea a través de usos alimentarios, de alimentación animal y de cuidado personal, y los valores se miden en USD en el punto de venta de los proveedores de ingredientes.

Exclusiones de alcance: excluimos los alimentos envasados terminados y los suplementos, y también excluimos las proteínas que no son de trigo, como la de guisante, soja, lácteos y otros cereales.

Descripción general de la segmentación

- Por Tipo de Producto

- Aislado

- Concentrado

- Hidrolizado

- Por Forma

- Seco

- Líquido

- Por Naturaleza

- Orgánico

- Convencional

- Por Aplicación

- Alimentos y Bebidas

- Panadería y Confitería

- Aperitivos y Cereales

- Carne/Aves/Mariscos y Alternativas Cárnicas

- Productos Alimentarios Listos para Consumir/Listos para Cocinar

- Otras Aplicaciones

- Alimentación Animal

- Cosméticos y Cuidado Personal

- Alimentos y Bebidas

- Por Geografía

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Países Bajos

- Polonia

- Países Nórdicos (Suecia, Dinamarca, Finlandia, Noruega)

- Resto de Europa

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer la base factual del modelo y mantener los supuestos vinculados a los patrones de producción, comercio y uso específicos de Europa para los ingredientes a base de trigo. Normalmente comenzamos trazando cómo las proteínas de trigo se desplazan desde la molienda y el procesamiento de almidón hacia los canales de ingredientes, y luego alineamos ese flujo con las señales de demanda de los principales usos finales.

Se utilizaron fuentes públicas como Eurostat, FAOSTAT, UN Comtrade, los comunicados de agricultura y comercio de la Comisión Europea, y publicaciones científicas indexadas en literatura abierta para comprender la disponibilidad de trigo, los flujos comerciales y las tendencias de aplicación. Junto a estas, revisamos informes anuales de empresas, presentaciones para inversores, páginas de asociaciones y prensa reputada para verificar menciones de capacidad, cambios en la combinación de productos y comentarios sobre precios. Se utilizó de forma selectiva una suscripción de pago para datos financieros e inteligencia empresarial, así como una base de datos de patentes de pago independiente, para validar las estructuras de propiedad y verificar la intensidad de la innovación. La lista de fuentes de investigación documental anterior es ilustrativa, y también se utilizaron otras fuentes para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar cómo se está dividiendo la demanda entre los formatos aislado, concentrado e hidrolizado, y cómo se están moviendo los precios según la forma (seca frente a líquida) en diferentes grupos de compradores. También hablamos con una combinación de vendedores de ingredientes, distribuidores y usuarios finales en los principales mercados europeos, para poder corregir el modelo en los casos en que las señales secundarias fueran inexistentes o demasiado generales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 14% | |

| Nivel medio: 49% | Líderes funcionales/de unidad: 27% | |

| Actores más pequeños: 14% | Gerentes: 59% |

Dimensionamiento y previsión del mercado

El dimensionamiento se elaboró utilizando un enfoque descendente en el que la demanda de Europa se reconstruye a partir de las masas de consumo de ingredientes y la disponibilidad ajustada por comercio, para luego traducirla en valor mediante precios a nivel de categoría. Una vez formado el primer total, se corroboró con verificaciones ascendentes selectivas, como el desglose de ingresos de proveedores muestreados, la retroalimentación de canales de distribución y verificaciones puntuales de volumen por aplicación, que luego se utilizan para ajustar cualquier sobreestimación evidente.

Varios insumos prácticos impulsaron el modelo, incluyendo la producción de procesamiento de trigo y los movimientos de importación-exportación, el cambio en la combinación entre aislados, concentrados y productos hidrolizados, la proporción de formatos secos frente a líquidos utilizados por los compradores, y la tracción típica de aplicación proveniente de alimentos y bebidas, alimentación animal y cosmética. El tratamiento de los precios se realizó con cuidado, ya que pueden variar con los costos del trigo y la energía. Utilizamos una progresión escalonada del precio de venta promedio (ASP) por formato y por intensidad de uso final, en lugar de un precio fijo único para todo el mercado. Cuando faltaba un dato específico de país o aplicación, se aplicaron ratios sustitutos de mercados similares y luego se confirmaron mediante la retroalimentación de expertos.

Para la previsión, nos basamos en un análisis de escenarios anclado en un pequeño conjunto de factores que los entrevistados señalaron de manera consistente, como la actividad de formulación de origen vegetal, la reformulación de etiqueta limpia y la competitividad relativa de precios frente a otras proteínas vegetales. Cada escenario se convirtió luego en tasas de crecimiento anual por aplicación, y la previsión final se combinó hacia el escenario más probable tras revisar la dirección reciente del comercio y los precios.

Validación de datos y ciclo de actualización

La validación se realizó mediante verificaciones cruzadas repetidas para que las cifras finales se mantengan alineadas con las señales del mundo real, y no solo con la salida de una hoja de cálculo. Comparamos los totales con indicadores independientes, como balances comerciales, tendencias de procesamiento de trigo y bandas de precios observadas, y luego investigamos cualquier salto importante que no pudiera explicarse por un factor conocido.

Antes de la aprobación final, el modelo se revisa por etapas, primero a nivel de insumos, luego a nivel de consolidación por país y aplicación, seguido de una verificación final de la lógica de crecimiento. Si aparecen discrepancias importantes, se vuelve a contactar a los expertos para confirmar si el problema es de alcance, de calendario o un evento aislado. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos importantes, y se realiza una nueva revisión previa a la entrega para que la visión refleje la información más reciente disponible.

Tamaño del mercado europeo de proteína de trigo de Mordor Intelligence comparado con otras estimaciones publicadas

Es normal observar diferentes tamaños de mercado publicados para la proteína de trigo en Europa, incluso cuando las fuentes parecen abordar el mismo tema. Las diferencias suelen deberse a cómo se establece el alcance del producto, qué años se tratan como base y cómo se convierten los precios y volúmenes en un único valor en USD.

Para este mercado, las mayores diferencias tienden a surgir de si se incluyen ingredientes adyacentes en el total, cómo se maneja el precio seco frente al líquido, y si se utiliza una definición más amplia de ingrediente proteico en lugar de una exclusiva de trigo. Algunas estimaciones también utilizan niveles de precios de años anteriores o ventanas de previsión más largas, y esas decisiones pueden aumentar o disminuir el valor implícito del año actual.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 768,57 millones de USD (2026) | |

| Editorial de Mercado A | 920,50 millones de USD (2026) | Utiliza un marco temporal más largo, de 2026 a 2036, y normalmente asume una expansión más rápida en los sustitutos de carne, lo que puede elevar el nivel a corto plazo al calcularse de forma retroactiva, y no queda claro cómo se fijan los precios de los formatos secos y líquidos por separado. |

| Revendedor del Sector B | 730,30 millones de USD (2025) | Reporta un año base diferente y puede aplicar un precio promedio combinado entre tipos y aplicaciones, lo que puede comprimir el valor en comparación con una construcción de precios específica por tipo y forma, y también puede reflejar un momento cambiario anterior. |

La tabla muestra que la elección del año, el tratamiento de precios y qué tan estrictamente se mantiene el alcance exclusivo del trigo pueden explicar la mayor parte de la dispersión. Cuando los aislados, concentrados y productos hidrolizados se contabilizan únicamente como ventas de ingredientes derivados del trigo en Europa, y cuando el precio seco frente al líquido se modela de forma distinta, el total resulta diferente, una decisión de modelado aplicada por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado europeo de proteína de trigo?

El mercado está valorado en USD 768,57 millones en 2026 y se prevé que alcance USD 992,15 millones en 2031.

¿Qué segmento muestra el mayor crecimiento?

La proteína de trigo hidrolizada, valorada por su mayor digestibilidad y funcionalidad cosmética, exhibe la CAGR más rápida del 7,36% entre 2026 y 2031.

¿Cuáles son los principales desafíos?

La volatilidad de precios del grano de trigo, el aumento de los casos de enfermedad celíaca y la presión competitiva de las proteínas vegetales emergentes pueden afectar las trayectorias de crecimiento.

¿Por qué está creciendo el mercado europeo de proteína de trigo?

La expansión continua se sustenta en la creciente demanda de productos basados en plantas, políticas de apoyo como el financiamiento "Proteínas del Futuro" de Alemania, y las características funcionales únicas del ingrediente en panadería y alternativas cárnicas.

Última actualización de la página el: