Tamaño y Cuota del Mercado de Robots Vestibles y Exoesqueletos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.83 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 28.88% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Robots Vestibles y Exoesqueletos por Mordor Intelligence

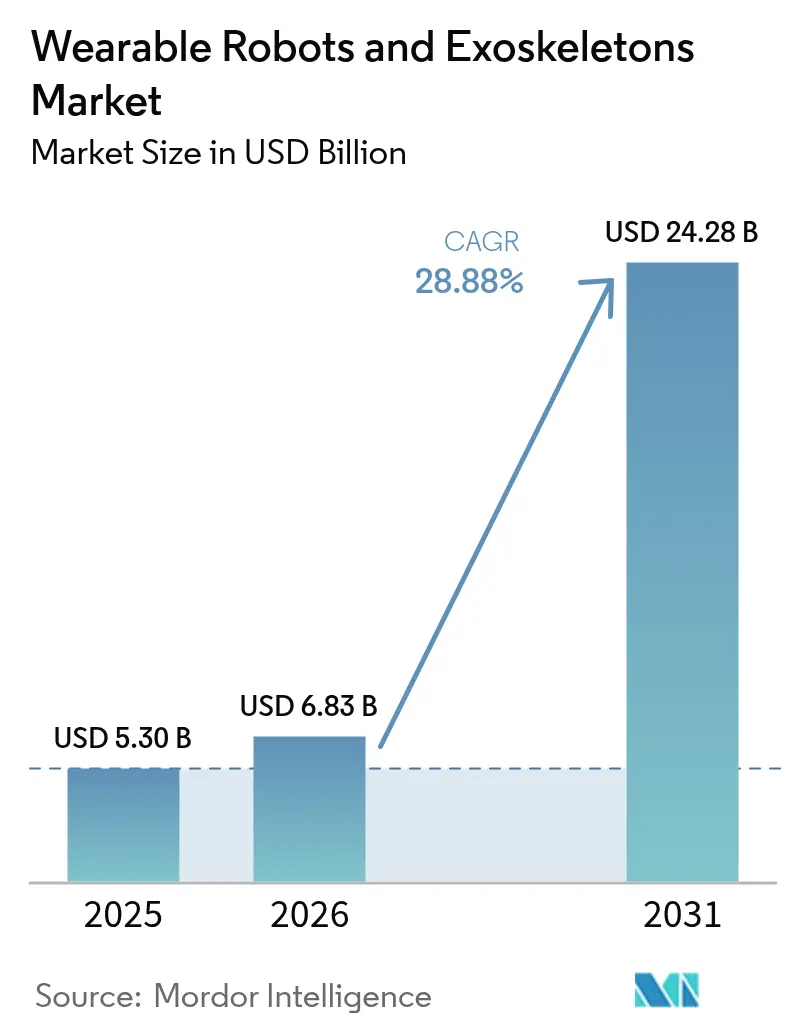

Se espera que el tamaño del mercado de robots vestibles y exoesqueletos crezca desde USD 5,30 mil millones en 2025 hasta USD 6,83 mil millones en 2026 y se prevé que alcance USD 24,28 mil millones en 2031 a una CAGR del 28,88% durante 2026-2031. Esta trayectoria de crecimiento subraya una brecha cada vez mayor entre la creciente prevalencia de trastornos musculoesqueléticos, el aumento de los presupuestos de defensa y los mandatos de los empleadores que priorizan la ergonomía activa sobre las ayudas pasivas. El Departamento de Defensa de los Estados Unidos incrementó el financiamiento de IDT&E para el ejercicio fiscal 2025 destinado a sistemas de aumento de capacidades del soldado, mientras que el Departamento de Asuntos de los Veteranos eliminó los requisitos de supervisión continua que antes limitaban la neurorrehabilitación en el hogar. Los precios de los paquetes de baterías cayeron por debajo de USD 140 por kWh en 2024, haciendo viables los diseños motorizados para turnos completos en flotas logísticas. Los programas de atención a largo plazo de Japón y Europa reembolsan ahora los robots de asistencia, ampliando la base potencial en sociedades con envejecimiento avanzado de la población. Los pilotos industriales liderados por DHL e Hyundai apuntan a una rápida adopción corporativa una vez que los objetivos de reducción de lesiones queden codificados en los KPI de seguridad.

Conclusiones Clave del Informe

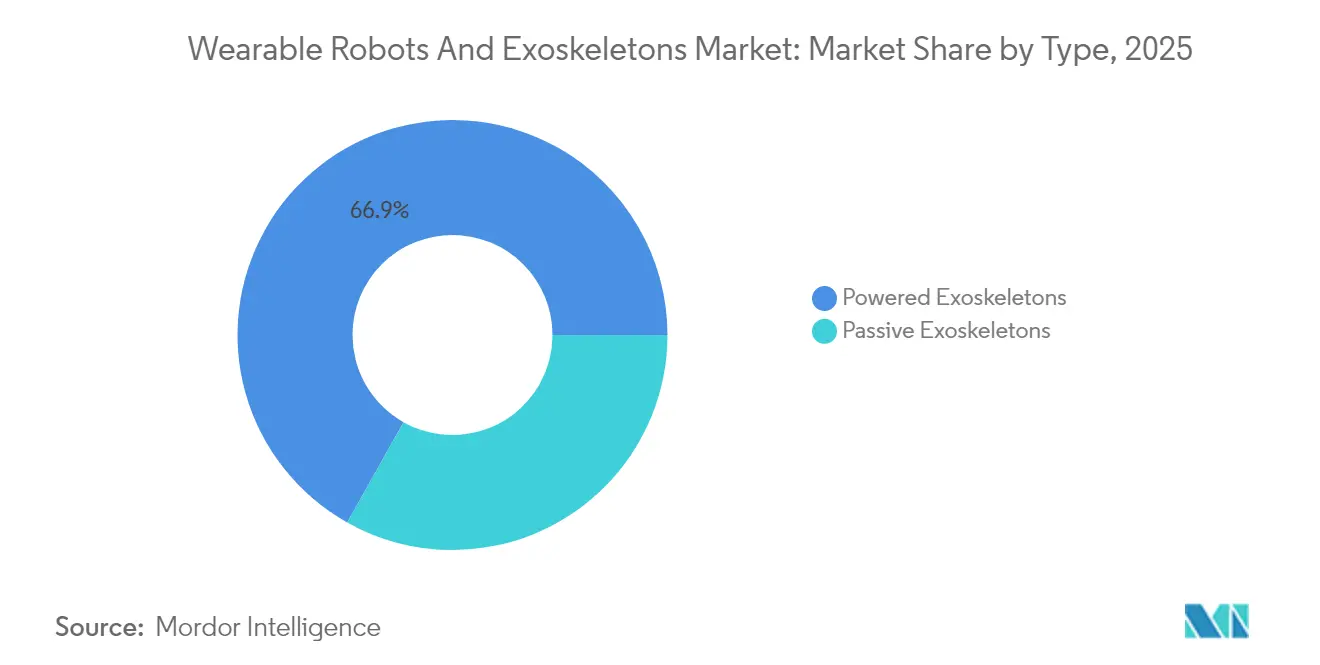

- Por tipo, los exoesqueletos motorizados lideraron con el 66,85% de la cuota del mercado de robots vestibles y exoesqueletos en 2025; se prevé que los sistemas pasivos registren una CAGR del 31,55% hasta 2031.

- Por componente, el hardware representó el 73,05% del tamaño del mercado de robots vestibles y exoesqueletos en 2025, mientras que el software avanza a una CAGR del 32,05% hasta 2031.

- Por parte del cuerpo asistida, las soluciones para extremidades inferiores representaron el 59,15% del tamaño del mercado de robots vestibles y exoesqueletos en 2025; los dispositivos para extremidades superiores están proyectados para crecer a una CAGR del 31,05% hasta 2031.

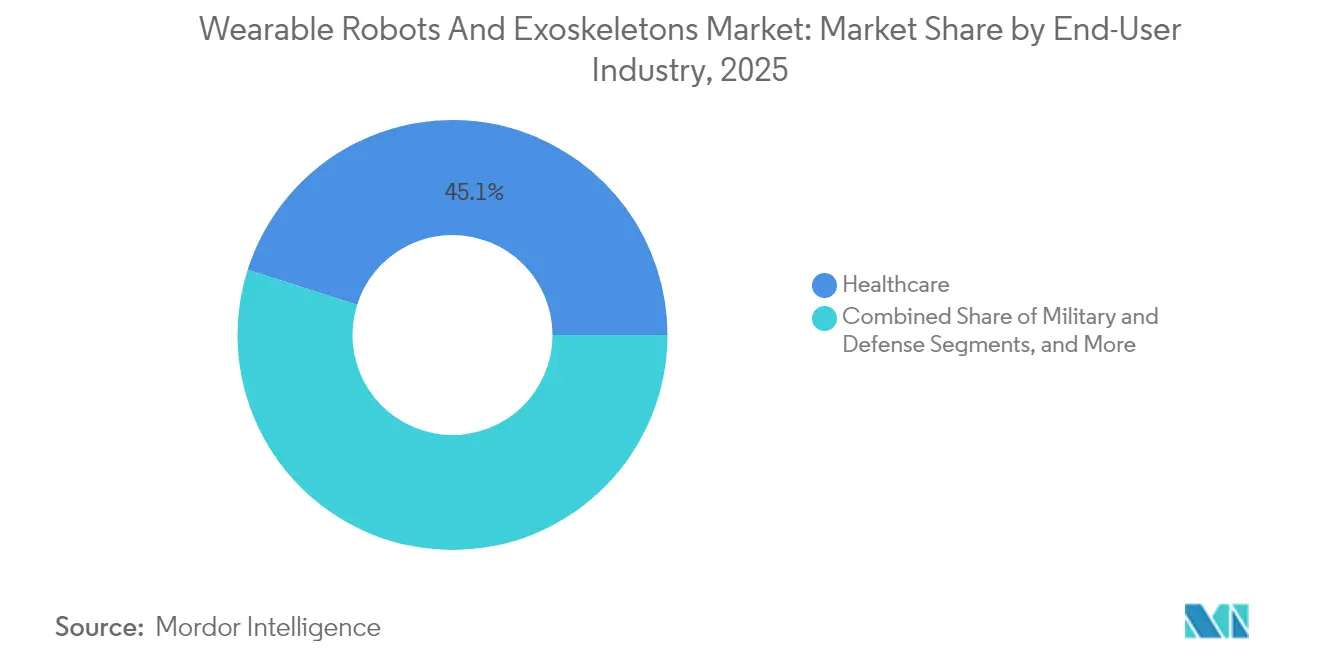

- Por industria del usuario final, el sector de atención médica captó el 45,10% de los ingresos en 2025; las aplicaciones militares y de defensa se están expandiendo a una CAGR del 33,2% hasta 2031.

- Por tipo de movilidad, las configuraciones móviles representaron el 71,05% de las implementaciones en 2025 y se prevé que crezcan a una CAGR del 31,4% hasta 2031.

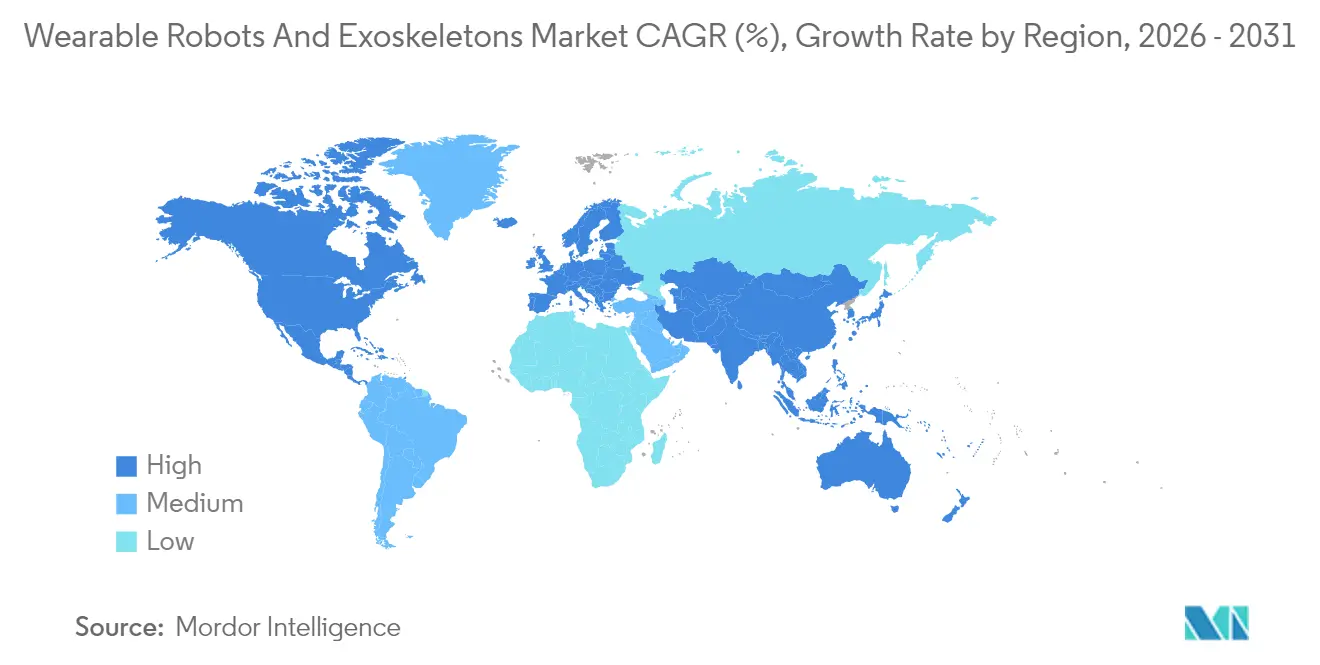

- Por geografía, América del Norte lideró con el 39,85% de los ingresos en 2025, y Asia Pacífico es el de más rápido crecimiento con una CAGR del 32,1% hasta 2031.

- Cyberdyne, ReWalk Robotics, Ekso Bionics, Sarcos Technology and Robotics y Ottobock controlaron en conjunto casi el 50% de los ingresos globales de 2024, lo que indica un campo moderadamente concentrado.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Robots Vestibles y Exoesqueletos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento impulsado por el envejecimiento de la población en trastornos musculoesqueléticos | +6.2% | Global, con concentración en América del Norte, Europa y Japón | Largo plazo (≥ 4 años) |

| Rápidas caídas de costos en actuadores ligeros y paquetes de baterías | +7.8% | Global, con beneficios en la cadena de suministro en Asia Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Objetivos obligatorios de reducción de lesiones laborales en la industria pesada | +5.4% | América del Norte y Europa, expandiéndose hacia los centros de fabricación de Asia Pacífico | Mediano plazo (2-4 años) |

| Presupuestos de defensa récord destinados a tecnología de aumento de capacidades del soldado | +4.9% | América del Norte, Europa, Oriente Medio | Corto plazo (≤ 2 años) |

| Aprobaciones de reembolso de seguros para neurorrehabilitación en el hogar | +3.6% | América del Norte y Europa, limitado en mercados emergentes | Mediano plazo (2-4 años) |

| Modelos emergentes de arrendamiento como servicio para flotas de exoesqueletos | +2.9% | Global, con adopción temprana en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Población Envejecida en Trastornos Musculoesqueléticos

La prevalencia de accidentes cerebrovasculares aumenta drásticamente a partir de los 55 años, y los adultos mayores ya representan el 16% de la población mundial en 2025. La Organización Mundial de la Salud estima 1,71 mil millones de años de vida ajustados por discapacidad debidos a afecciones musculoesqueléticas.[1]Organización Mundial de la Salud, "Salud Musculoesquelética: Estimaciones de la Carga Mundial de Enfermedades," who.int Los entrenadores de marcha motorizados proporcionan un par ajustable que permite una terapia de mayor intensidad que las técnicas manuales. El reembolso por parte de Japón del alquiler de robots de asistencia, vigente desde abril de 2024, aceleró la adopción del Miembro Asistivo Híbrido en los hogares de ancianos, mientras que los Centros de Servicios de Medicare y Medicaid de los EE. UU. habilitaron el código E1399 para prescripciones de uso domiciliario. Los ensayos clínicos mostraron un incremento del 23% en la velocidad de marcha tras ciclos de terapia HAL de 12 semanas. Estas señales demuestran por qué la atención médica sigue siendo el pilar del mercado de robots vestibles y exoesqueletos.

Rápidas Caídas de Costos en Actuadores y Baterías

Los precios de los motores de corriente continua sin escobillas cayeron un 18% entre 2022 y 2024, a medida que las plantas chinas escalaron rotores sin tierras raras, y los paquetes de iones de litio para vestibles de alta descarga cayeron a USD 137 por kWh. German Bionic incorporó un paquete de 1,2 kWh en el Apogee ULTRA de 4,8 kg, asegurando 12 horas de autonomía y 300 suscripciones de alquiler en un solo trimestre. El actuador electrohidráulico compacto de Parker Hannifin ahora entrega 150 Nm con un tercio del peso de sus equivalentes neumáticos. Estos cambios reducen el costo de los materiales, impulsando el mercado de robots vestibles y exoesqueletos hacia la paridad de costos con las órtesis pasivas.

Objetivos Obligatorios de Reducción de Lesiones Laborales

La guía ergonómica de la OSHA de 2024 recomienda el uso de exoesqueletos motorizados para trabajos en altura que superen los 23 kg. Los trastornos musculoesqueléticos causaron el 31% de los 2,8 millones de lesiones no mortales en los EE. UU. en 2024, con un costo para los empleadores de USD 15.000 por caso. DHL se comprometió a desplegar 500 unidades de soporte lumbar para finales de 2025 con el fin de reducir las reclamaciones por dolor lumbar en un 25%. El X-ble Shoulder de Hyundai, implementado en plantas de Alabama y la República Checa, redujo los informes de tensión en el hombro en un 40% en su primer trimestre. El respaldo regulatorio y el retorno de inversión cuantificado ilustran por qué la demanda industrial forma una cuña de rápido crecimiento dentro del mercado de robots vestibles y exoesqueletos.

Presupuestos de Defensa Récord para el Aumento de Capacidades del Soldado

El presupuesto de los EE. UU. para el ejercicio fiscal 2025 asignó USD 12,8 millones al programa de exoesqueletos Warrior Systems, un incremento del 35% interanual. El ONYX de Lockheed Martin redujo el costo metabólico en un 30% durante marchas con carga en las pruebas de la 10.ª División de Montaña. Los estados miembros de la OTAN aumentaron colectivamente sus gastos en I+D de aumento de capacidades en un 12% en 2024, y Sarcos obtuvo un pedido de USD 6,2 millones por 15 trajes Guardian XO. Las métricas de resistencia en campo de batalla y los casos de uso logístico refuerzan un importante viento de cola de defensa para el mercado de robots vestibles y exoesqueletos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos iniciales de adquisición y mantenimiento del ciclo de vida | -4.7% | Global, con impacto agudo en los mercados emergentes | Mediano plazo (2-4 años) |

| Prolongada certificación de dispositivos médicos en múltiples jurisdicciones | -3.2% | Europa, América del Norte y Asia Pacífico | Largo plazo (≥ 4 años) |

| Relaciones limitadas de par-peso para uso industrial en turno completo | -2.1% | Global, especialmente en regiones de clima cálido | Mediano plazo (2-4 años) |

| Barreras de aceptación del usuario debido a la incomodidad y el calor del dispositivo | -1.8% | Global, con mayor fricción en zonas tropicales y subtropicales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Adquisición y Mantenimiento del Ciclo de Vida

Las unidades industriales tienen un precio de lista de USD 40.000–80.000, mientras que los sistemas de atención médica enfrentan precios de USD 77.000 para dispositivos de uso domiciliario. El mantenimiento anual puede representar hasta el 20% del gasto inicial, impulsado por el reemplazo de baterías y actuadores. El alquiler mensual de EUR 250 de German Bionic equivale aún a USD 3.396 por año, lo que supone una carga para las empresas con márgenes reducidos. Los cambios de baterías cada dos años cuestan entre USD 2.500 y 4.000; las revisiones de actuadores oscilan entre USD 5.000 y 8.000. Estas condiciones económicas moderan la adopción en regiones sensibles al precio, limitando el potencial de crecimiento a corto plazo de la industria de robots vestibles y exoesqueletos.

Prolongada Certificación en Múltiples Jurisdicciones

El Reglamento de Dispositivos Médicos de la UE extiende las aprobaciones a 18–24 meses a medida que la capacidad de los Organismos Notificados se reduce a 34 entidades. Wandercraft necesitó 22 meses para obtener el marcado CE para su sistema sin manos. China reclasificó ciertos diseños motorizados en la Clase III, añadiendo obligaciones de ensayos clínicos que agregan hasta 18 meses a los ciclos de lanzamiento. El procedimiento 510(k) de la FDA puede tardar 180 días, pero aún exige equivalencia con un predicado. Las normas divergentes obligan a desarrollar vías de I+D paralelas, elevando las estructuras de costos y reduciendo la velocidad de innovación en el mercado de robots vestibles y exoesqueletos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Predominio de los Motorizados en Medio de la Persistencia del Nicho Pasivo

Los diseños motorizados captaron el 66,85% de los ingresos de 2025 y se prevé que se expandan a una CAGR del 31,2% hasta 2031, lo que subraya su atractivo en los sectores de atención médica, defensa y tareas de levantamiento de cargas pesadas. Se proyecta que el tamaño del mercado de robots vestibles y exoesqueletos atribuido a las unidades motorizadas se acerque a USD 16,2 mil millones para 2031, impulsado por la caída de los precios de los actuadores y los modelos de suscripción que suavizan los desembolsos de capital. El plan de alquiler de German Bionic reduce los costos de propiedad en un 40%, mientras que los datos de campo del ONYX de Lockheed Martin señalan ganancias de resistencia de dos dígitos que los compradores militares valoran.

Las soluciones pasivas mantuvieron una cuota del 33,15% en 2025, con una demanda estable de equipos robustos y sin batería en construcción, agricultura y mantenimiento. El IX BACK VOLTON de SuitX combina soporte lumbar pasivo con un modo motorizado opcional, ilustrando la convergencia de diseño a medida que los compradores buscan flexibilidad sin comprometer el tiempo de actividad. Los exoesqueletos pasivos siguen siendo atractivos donde la infraestructura de carga es escasa; sin embargo, los beneficios incrementales de par significan que los sistemas motorizados seguirán ampliando su alcance en el mercado global de robots vestibles y exoesqueletos.

Por Componente: El Software Gana Terreno a Medida que el Hardware se Comoditiza

El hardware representó el 73,05% de los ingresos de 2025, pero la comoditización está erosionando los márgenes a medida que caen los precios de los sensores y motores. Los sensores representaron el 15% del costo de los materiales, mientras que los actuadores aún dominan con el 45%, aunque están reduciendo su peso y consumo energético. La innovación en baterías se avecina; los prototipos de estado sólido prometen ganancias de densidad del 50% para 2027. Los ingresos del software avanzan a una CAGR del 32,05%, y los paneles de gestión de flotas sustentan ahora paquetes de ingresos recurrentes.

La inteligencia artificial incorporada en el dispositivo de Fourier Intelligence ajusta el par en tiempo real, reduciendo la fatiga y diferenciando las ofertas en licitaciones hospitalarias. En consecuencia, la porción del software en la cuota del mercado de robots vestibles y exoesqueletos se ampliará a medida que el análisis de datos y el diagnóstico remoto se consoliden en cada contrato.

Por Parte del Cuerpo Asistida: Auge de las Extremidades Superiores

Los sistemas para extremidades inferiores aún lideraron con el 59,15% de la cuota en 2025, reflejando la madurez en la rehabilitación de accidentes cerebrovasculares y lesiones de médula espinal. El tamaño del mercado de robots vestibles y exoesqueletos para dispositivos de miembros inferiores superó los USD 3,14 mil millones en 2025, respaldado por constantes victorias en materia de reembolsos. Sin embargo, los equipos para extremidades superiores avanzan a mayor velocidad con una CAGR del 31,05%, impulsados por la adopción en los sectores automotriz y aeroespacial.

El X-ble Shoulder de Hyundai mejoró las métricas de comodidad del trabajador en un 40% en las primeras implementaciones, señalando una marea creciente para los dispositivos de hombro y codo. Los marcos de cuerpo completo siguen siendo un nicho porque las etiquetas de precios superiores a USD 100.000 limitan la demanda a la defensa y el mantenimiento de astilleros; sin embargo, los contratos de levantamiento de cargas pesadas de Sarcos muestran bolsas de crecimiento.

Por Industria del Usuario Final: Impulso Militar

La atención médica se mantuvo como el sector ancla con el 45,10% de los ingresos en 2025, aunque su cuota se reducirá a medida que se acelere la adopción por parte del sector de defensa. Los programas militares cuentan con presupuestos asignados y adquisiciones aceleradas; la asignación del programa Warrior Systems de los EE. UU. aumentó por sí sola un 35% interanual.

Los compradores industriales y logísticos representan aproximadamente el 35% de la demanda y prefieren los modelos de suscripción que se ajustan a los presupuestos de gastos operativos. El despliegue de 500 unidades de DHL y el piloto de 12 meses de Airbus validan la rentabilidad económica para la reducción de lesiones y las ganancias en productividad. Los nichos de seguridad pública y consumo aún se quedan atrás; sin embargo, los bomberos de Tokio y los prototipos de asistencia para esquí apuntan a una futura expansión de segmentos adyacentes dentro del mercado de robots vestibles y exoesqueletos.

Por Tipo de Movilidad: Prima por la Libertad de Movimiento

Los exoesqueletos móviles representaron el 71,05% de las instalaciones en 2025 y registran una CAGR del 31,4% a medida que mejoran la densidad de las baterías y la carga de flotas. El Apogee ULTRA de German Bionic ofrece 12 horas de autonomía con un peso inferior a 5 kg, dando a los operadores libertad durante turnos completos. Los equipos con cable siguen siendo dominantes en los centros de rehabilitación, donde la autonomía ilimitada supera a la movilidad.

La etapa de alimentación en carrito de EksoNR aligera la sección vestible, facilitando la gestión del riesgo de caídas durante la terapia. La dicotomía persistirá; sin embargo, la mayor densidad energética garantiza que la mezcla de ingresos se incline hacia los diseños móviles dentro del mercado de robots vestibles y exoesqueletos.

Análisis Geográfico

América del Norte lideró con el 39,85% de los ingresos en 2025. El procedimiento 510(k) de la FDA agiliza las autorizaciones médicas, mientras que los USD 12,8 millones en financiamiento de IDT&E del Ejército de los EE. UU. para el ejercicio fiscal 2025 destinados a exoesqueletos señalan un compromiso a largo plazo. Los cambios en la política del Departamento de Asuntos de los Veteranos eliminaron los mandatos de supervisión, ampliando el acceso para los veteranos. WorkSafeBC de Canadá ofrece subsidios de compra del 50%, y el cinturón automotriz de México está pilotando equipos pasivos a pesar de las brechas de capacitación. Estos factores mantienen a América del Norte en la cima de los rankings del mercado de robots vestibles y exoesqueletos.

Asia Pacífico es el de más rápido crecimiento con una CAGR del 32,1%. Japón amplió el seguro de atención a largo plazo para cubrir el alquiler de robots de asistencia. Fourier Intelligence instaló 120 exoesqueletos en hospitales chinos a finales de 2024. Hyundai planea 1.000 unidades X-ble Shoulder para 2026, a medida que Corea del Sur alinea la automatización fabril con los mandatos de seguridad laboral. India y Australia se encuentran en etapas tempranas aunque prometedoras gracias a nuevas líneas de financiamiento y ensayos piloto. La urgencia demográfica de la región y las reformas de reembolso la convierten en el motor de crecimiento fundamental del mercado de robots vestibles y exoesqueletos.

Europa mantuvo aproximadamente el 24,95% de los ingresos de 2025. El Reglamento de Dispositivos Médicos extiende los ciclos de aprobación a 24 meses, beneficiando a los actores consolidados como Ottobock y Wandercraft. Los fondos de seguros de accidentes de Alemania reembolsan el 80% de los costos del dispositivo para oficios de alto riesgo. El piloto del Servicio Nacional de Salud del Reino Unido muestra una reducción del 30% en las horas de terapia frente a la rehabilitación convencional, favoreciendo la adopción. Los cuellos de botella regulatorios moderan la expansión a corto plazo; sin embargo, la sólida cultura de seguridad laboral sostiene la demanda en todo el mercado de robots vestibles y exoesqueletos.

Panorama Competitivo

Los cinco principales proveedores controlaron aproximadamente el 50% de las ventas de 2024, lo que apunta a una concentración moderada. Los actores consolidados aprovechan sus ventajas regulatorias iniciales; Cyberdyne y Ekso Bionics ampliaron sus autorizaciones en 2024, ampliando sus indicaciones reembolsables. La integración vertical de Hyundai redujo el precio unitario en un 30%, destacando las amenazas de entrada de los fabricantes de equipos originales del sector automotriz. El alquiler de EUR 250 de German Bionic comprime los márgenes de hardware pero acelera la escala de la flota. Sarcos defiende los nichos de cuerpo completo de alto capital a través de 47 patentes de retroalimentación de fuerza, mientras que la propiedad intelectual de marcha sin manos de Wandercraft aborda los segmentos de movilidad cotidiana. La certificación de seguridad IEC 63376, prevista para finales de 2025, elevará los umbrales de cumplimiento, favoreciendo a las empresas con mayor profundidad en los sistemas de calidad. A nivel regional, las formas neumáticas blandas dominan los entornos japoneses de atención a personas mayores, mientras que los marcos eléctricos rígidos predominan en las licitaciones militares de los EE. UU. y las industriales europeas. El apetito por fusiones y adquisiciones sigue siendo moderado, pero están surgiendo empresas conjuntas con especialistas en baterías y software de inteligencia artificial para cerrar las brechas tecnológicas en todo el mercado de robots vestibles y exoesqueletos.

Líderes de la Industria de Robots Vestibles y Exoesqueletos

Cyberdyne Inc.

ReWalk Robotics Inc.

Ekso Bionics Holdings Inc.

Honda Motor Co. Ltd

Sarcos Technology and Robotics Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Octubre de 2025: German Bionic lanzó el exoesqueleto Exia, que integra predicción de carga impulsada por inteligencia artificial y baterías modulares de 14 horas. La empresa aseguró acuerdos con tres empresas logísticas europeas para 800 unidades.

- Junio de 2025: Airbus inició pilotos del dispositivo de hombro de SuitX en las líneas de Hamburgo y Toulouse con el objetivo de reducir las reclamaciones por lesiones en un 30%.

- Marzo de 2025: SuitX presentó el IX BACK VOLTON, un soporte lumbar híbrido de 3,2 kg con 15 Nm de par motorizado, obteniendo 400 pedidos anticipados.

- Febrero de 2025: Hyundai lanzó el X-ble Shoulder de fibra de carbono, desplegando 200 unidades e informando un 40% menos de incidentes por tensión.

Alcance del Informe Global del Mercado de Robots Vestibles y Exoesqueletos

El Mercado de Robots Vestibles y Exoesqueletos se refiere al sector mundial dedicado a la creación, producción, integración e implementación de dispositivos mecánicos motorizados o pasivos que se llevan puestos para mejorar la fuerza, la resistencia, la movilidad o los resultados de rehabilitación humana. Estos sistemas integran robótica, sensores, actuadores, biomecánica y algoritmos de control basados en inteligencia artificial para asistir o mejorar las capacidades físicas humanas en los sectores industrial, militar, médico y de consumo.

El estudio categoriza el tipo de exoesqueletos como exoesqueletos motorizados y exoesqueletos pasivos. El estudio también categoriza el uso de exoesqueletos vestibles en diversos segmentos de usuarios finales, como atención médica, militares y defensa, e industrial, entre otros. El mercado estudiado se rastrea en función de los ingresos acumulados por los proveedores que operan en el mercado, recibidos de las ventas o el alquiler de exoesqueletos y robots vestibles utilizados para mejorar el rendimiento de los usuarios. Las prótesis no están contempladas en el alcance del estudio. Además, el informe también cubre el análisis del impacto de la COVID-19 en el mercado y en las partes interesadas, y el mismo ha sido considerado para la estimación actual del mercado y las proyecciones futuras.

El Informe del Mercado de Robots Vestibles y Exoesqueletos está segmentado por Tipo (Motorizado y Pasivo), Componente (Hardware que incluye Sensores, Actuadores, Fuentes de Alimentación; Software; y Servicios), Parte del Cuerpo Asistida (Extremidad Inferior, Extremidad Superior y Cuerpo Completo), Industria del Usuario Final (Atención Médica, Industrial y Logística, Militares y Defensa, Otras Industrias del Usuario Final), Tipo de Movilidad (Móvil o Vestible, Estacionario o con Cable), y Geografía (América del Norte, América del Sur, Europa, Asia Pacífico, Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Exoesqueletos Motorizados |

| Exoesqueletos Pasivos |

| Hardware | Sensores |

| Actuadores | |

| Fuentes de Alimentación | |

| Software | |

| Servicios |

| Extremidad Inferior |

| Extremidad Superior |

| Cuerpo Completo |

| Atención Médica |

| Industrial y Logística |

| Militares y Defensa |

| Otras Industrias del Usuario Final (Seguridad Pública, Consumo) |

| Móvil / Vestible |

| Estacionario / con Cable |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Tipo | Exoesqueletos Motorizados | ||

| Exoesqueletos Pasivos | |||

| Por Componente | Hardware | Sensores | |

| Actuadores | |||

| Fuentes de Alimentación | |||

| Software | |||

| Servicios | |||

| Por Parte del Cuerpo Asistida | Extremidad Inferior | ||

| Extremidad Superior | |||

| Cuerpo Completo | |||

| Por Industria del Usuario Final | Atención Médica | ||

| Industrial y Logística | |||

| Militares y Defensa | |||

| Otras Industrias del Usuario Final (Seguridad Pública, Consumo) | |||

| Por Tipo de Movilidad | Móvil / Vestible | ||

| Estacionario / con Cable | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el Mercado de Robots Vestibles y Exoesqueletos?

Se espera que el tamaño del Mercado de Robots Vestibles y Exoesqueletos alcance los USD 6,83 mil millones en 2026 y crezca a una CAGR del 28,88% para llegar a USD 24,28 mil millones en 2031.

¿Cuál es el valor actual del mercado de robots vestibles y exoesqueletos?

Se sitúa en USD 6,83 mil millones en 2026 y se prevé que alcance USD 24,28 mil millones en 2031, lo que implica una CAGR del 28,88%.

¿Qué segmento lidera en cuota de mercado, los exoesqueletos motorizados o los pasivos?

Los modelos motorizados dominan con el 66,85% de cuota en 2025, impulsados por casos de uso en atención médica y levantamiento de cargas pesadas.

¿Con qué rapidez están creciendo los exoesqueletos para extremidades superiores?

Avanzan a una CAGR del 31,05% hasta 2031, reflejando la adopción en los sectores automotriz y aeroespacial.

¿Qué región se está expandiendo más rápido?

Asia Pacífico muestra el mayor ritmo de crecimiento con una CAGR del 32,1% gracias a las iniciativas de Japón, China y Corea del Sur.

¿Por qué son importantes los modelos de arrendamiento como servicio?

Los alquileres por suscripción reducen los costos iniciales, permitiendo que las pequeñas empresas adopten exoesqueletos sin grandes desembolsos de capital, a la vez que proporcionan a los fabricantes ingresos recurrentes.

Última actualización de la página el: