Tamaño y participación del mercado de robots de rehabilitación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

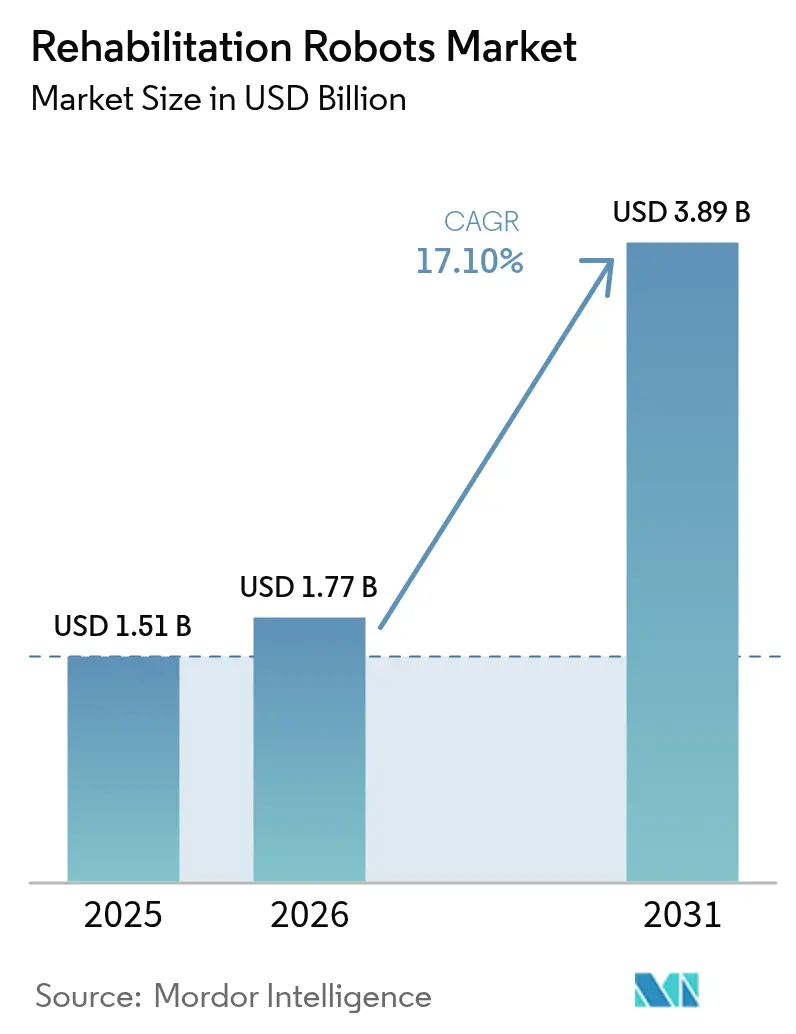

| Tamaño del Mercado (2026) | 1.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.10% CAGR |

| Mercado de Crecimiento Más Rápido | Asia |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del mercado de robots de rehabilitación por Mordor Intelligence

El tamaño del mercado de robots de rehabilitación en 2026 se estima en USD 1,77 mil millones, creciendo desde el valor de 2025 de USD 1,51 mil millones con proyecciones para 2031 que muestran USD 3,89 mil millones, creciendo a una CAGR del 17,1% durante 2026-2031. El crecimiento refleja el envejecimiento demográfico, los cambios favorables en el reembolso y el rápido avance de la ingeniería que, en conjunto, amplían el acceso a la terapia neuro-ortopédica avanzada. La decisión de Medicare en 2024 de tratar los exoesqueletos personales como órtesis —cubriendo aproximadamente el 80% de dispositivos de USD 100.000— ha mejorado de inmediato la asequibilidad para los usuarios domésticos. Los exoesqueletos dominan los entornos institucionales gracias a la sólida evidencia clínica, mientras que los diseños de robots blandos ligeros aceleran la adopción en entornos domésticos. Las entradas de capital, ejemplificadas por la ronda Serie D de USD 75 millones de Wandercraft, continúan reduciendo los costos tecnológicos y ampliando las carteras de productos. No obstante, el elevado gasto inicial y los datos mixtos sobre resultados a largo plazo moderan las decisiones de adquisición, especialmente en casos de uso pediátrico y en mercados emergentes.

Conclusiones clave del informe

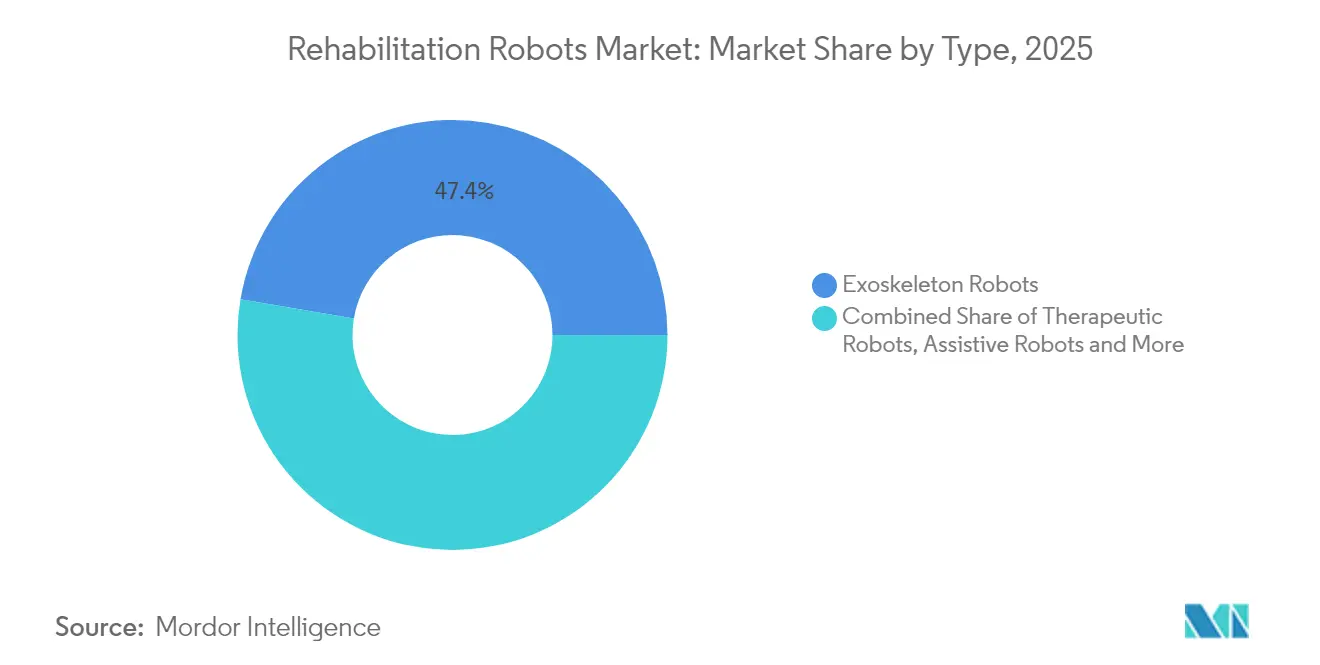

- Por tipo, los robots exoesqueleto lideraron con una participación del 47,35% en el mercado de robots de rehabilitación en 2025, mientras que los robots blandos portátiles están proyectados para crecer a una CAGR del 29,6% hasta 2031.

- Por área terapéutica, los sistemas para miembros superiores representaron el 54,60% de los ingresos del segmento en 2025; las plataformas de marcha de cuerpo completo registran la CAGR más rápida del 23,4% hasta 2031.

- Por grupo de pacientes, los usuarios geriátricos representaron el 61,40% de la participación en el tamaño del mercado de robots de rehabilitación en 2025 y se expandirán a una CAGR del 18,4% hasta 2031.

- Por nivel de movilidad, las plataformas estacionarias retuvieron el 65,30% de los ingresos en 2025; se proyecta que las soluciones móviles sobre el suelo escalen a una CAGR del 27,3% hasta 2031.

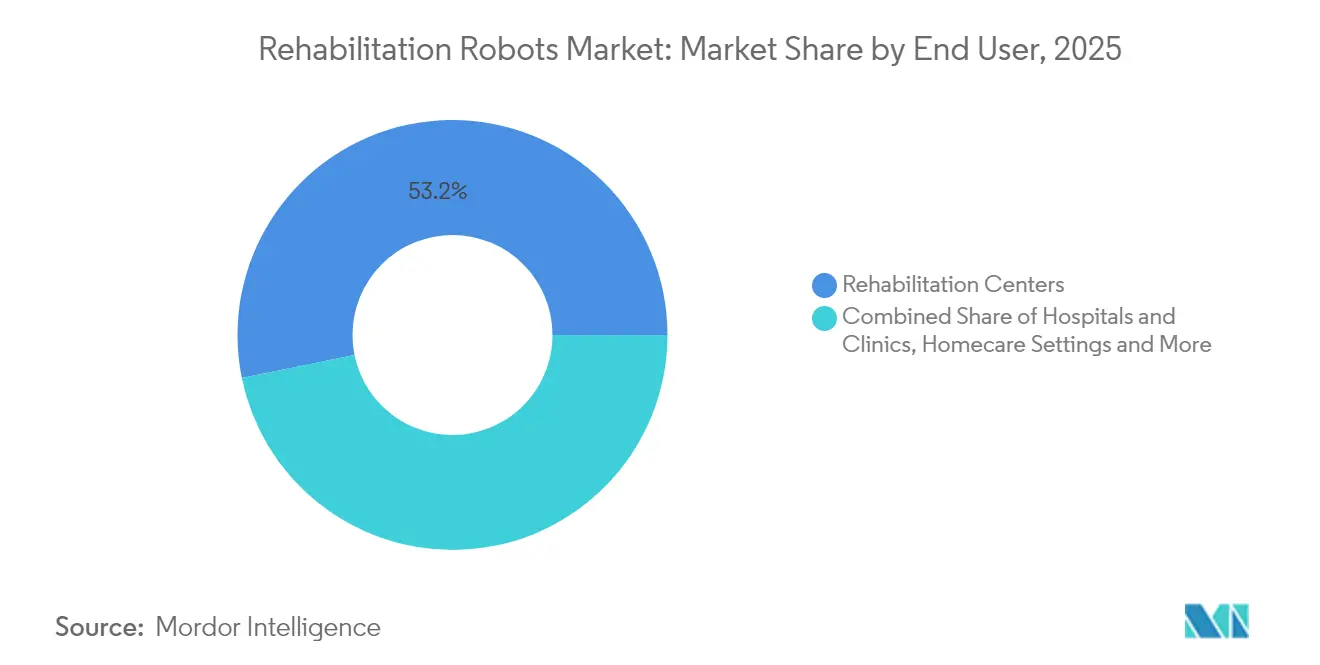

- Por usuario final, los centros de rehabilitación mantuvieron el 53,20% del mercado de robots de rehabilitación en 2025, mientras que la adopción en atención domiciliaria aumenta a una CAGR del 27,1%.

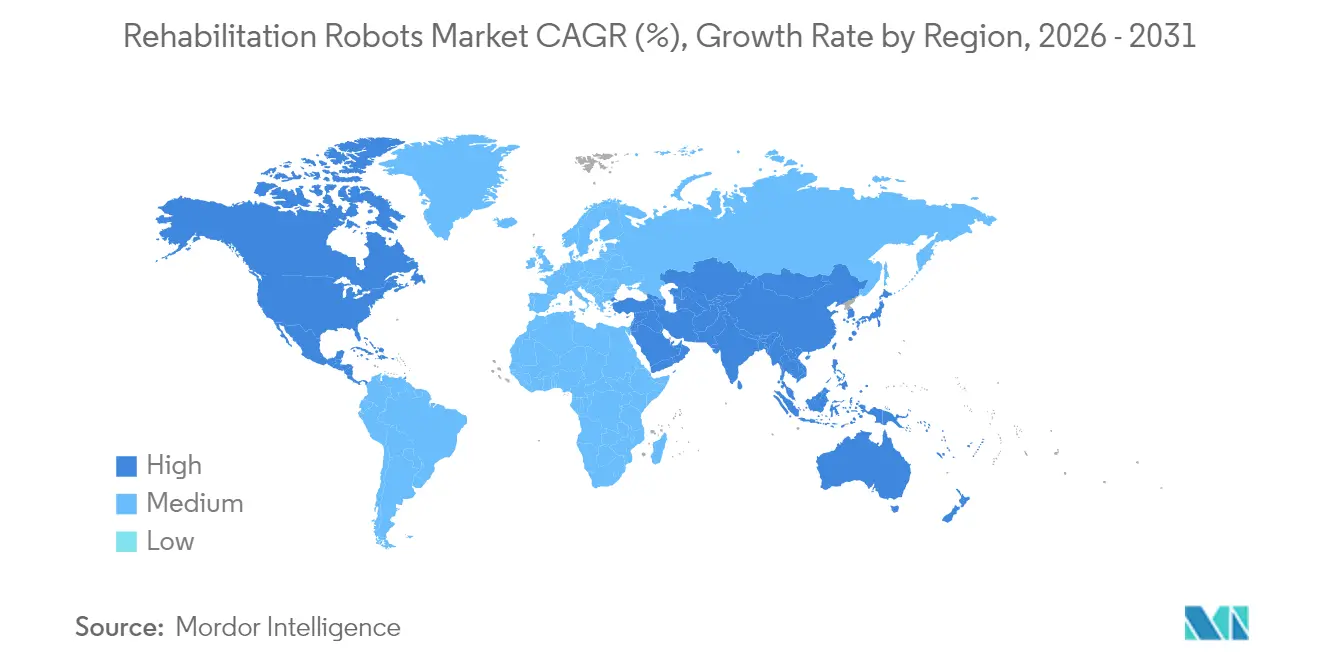

- Por geografía, América del Norte capturó el 39,60% de los ingresos en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 21,2% impulsada por el aumento de la incidencia de accidentes cerebrovasculares y el envejecimiento de la población.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de robots de rehabilitación

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Rápida adopción post-accidente cerebrovascular de exoesqueletos para miembros superiores | +3.20% | Núcleo en Asia-Pacífico; expansión hacia Japón | Mediano plazo (2-4 años) |

| Programas nacionales de financiación de neurorrehabilitación | +2.80% | Europa, expansión nórdica | Largo plazo (≥ 4 años) |

| Transición hacia robots de telerrehabilitación domiciliaria | +4.10% | América del Norte; adopción temprana en Canadá | Corto plazo (≤ 2 años) |

| Tecnología de actuadores ligeros (dispositivos < 10 kg) | +2.50% | Global; liderado por Japón y Alemania | Mediano plazo (2-4 años) |

| Códigos de reembolso de seguros en Japón y Australia | +1.90% | Asia-Pacífico; posible extensión a la OCDE | Mediano plazo (2-4 años) |

| Programas de marcha de Asuntos de Veteranos de América del Norte | +1.80% | Estados Unidos y Canadá | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida adopción post-accidente cerebrovascular de exoesqueletos para miembros superiores en China y Corea del Sur

Los planes de modernización gubernamentales y una demografía envejecida aceleran la adquisición de robots para miembros superiores. El humanoide GR-2 de Fourier Intelligence, equipado con 53 grados de libertad, pone de relieve la profundidad de la ingeniería china. El robot «Iron Man» de investigadores surcoreanos aporta soporte de marcha para parapléjicos, subrayando la innovación regional. Los datos clínicos muestran ganancias semanales en la escala de Fugl-Meyer de 1,979 puntos con terapia robótica frente a 1,198 puntos con métodos convencionales. [1]Valerio Gower, «Análisis de costos de la rehabilitación tecnológica», frontiersin.org Los sistemas de bucle cerrado que acoplan robótica, sensores y microfluídica neuronal personalizan aún más los programas post-accidente cerebrovascular.

Programas nacionales de financiación de neurorrehabilitación en Alemania, Francia e Italia

El acuerdo de BARMER en Alemania que cubre 8,5 millones de vidas ilustra el giro estratégico de Europa hacia la robótica para una terapia rentable. La evidencia del mundo real en Italia confirma que los protocolos mixtos de robot-humano reducen costos sin sacrificar resultados. Las agencias de la Unión Europea abogan además por la automatización para mitigar la carga de los cuidadores y las brechas de personal. Ensayos multicéntricos coordinados como STROKEFIT4 tienen como objetivo estandarizar el despliegue basado en evidencia.

Transición hacia robots de telerrehabilitación domiciliaria bajo el programa piloto de Medicare de Estados Unidos

El programa de Atención Hospitalaria Aguda en el Hogar autorizó 328 hospitales, registrando más de 23.000 altas hasta abril de 2024. La rehabilitación domiciliaria produce puntuaciones de movilidad AM-PAC 8,2 puntos por encima de las instalaciones de enfermería especializada y reduce el gasto de Medicare en USD 17.123 por episodio. La terapia virtual dirigida por inteligencia artificial muestra un alivio de síntomas ≥80%. Estudios piloto de accidente cerebrovascular registraron ganancias de 7 puntos en la escala de Fugl-Meyer durante los confinamientos, confirmando la seguridad y eficacia de los robots domésticos.

Tecnología de actuadores ligeros que reduce la masa del dispositivo por debajo de 10 kg

Los manipuladores ultraligeros como SAQIEL (1,5 kg) emplean alineación pasiva de cables para una manipulación de carga precisa. [2]Temma Suzuki et al., «Manipulador SAQIEL», arxiv.org Los músculos de aleación con memoria de forma logran un 60% de deformación y 3,5 Nm de par asistivo para dispositivos portátiles energéticamente eficientes. Las manos de elastómero dieléctrico ofrecen un rendimiento de 27 grados de libertad por menos de USD 1.000. Los brazos blandos basados en HASEL del Instituto Max Planck suprimen el temblor, señalando un cambio importante hacia diseños cómodos y discretos.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Elevado gasto de capital inicial y mantenimiento para plataformas con múltiples grados de libertad | -2.90% | Global; agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Evidencia clínica limitada sobre resultados a largo plazo | -2.10% | Global; enfoque en Estados Unidos y la Unión Europea | Mediano plazo (2-4 años) |

| Preocupaciones de seguridad y responsabilidad en pediatría | -1.40% | Europa; mercados sensibles a la regulación | Mediano plazo (2-4 años) |

| Escasez de fisioterapeutas especializados en robótica | -1.80% | América Latina y Asia del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado gasto de capital inicial y mantenimiento para plataformas con múltiples grados de libertad

Los exoesqueletos personales tienen un precio de entre USD 75.000 y USD 100.000, mientras que las unidades clínicas de gran escala cuestan más, lo que presiona los presupuestos. [3]Linda Hersey, «Trajes de exoesqueleto para caminar para veteranos», stripes.com Más allá de la adquisición, las instituciones enfrentan costos de mantenimiento, consumibles y formación especializada que inflan la propiedad. El sentimiento de los inversores sigue siendo positivo, aunque las empresas emergentes se enfrentan a largos ciclos de investigación y desarrollo e incertidumbre en la adopción. Un ensayo de Asuntos de Veteranos mostró un uso promedio del dispositivo de solo 86 minutos por semana entre 161 participantes, lo que pone de relieve el riesgo de utilización. Los análisis de costos italianos subrayan la necesidad de ratios optimizadas de terapeuta-paciente para justificar el gasto en robótica.

Evidencia clínica limitada sobre resultados a largo plazo frente a la terapia convencional

El metaanálisis en lesiones de médula espinal no encuentra ganancias significativas en velocidad o distancia de marcha respecto a la terapia tradicional, aunque las puntuaciones de equilibrio mejoran. Los datos de cuatro meses de Asuntos de Veteranos muestran resultados similares de salud mental y física entre los usuarios de exoesqueletos y los grupos de control en silla de ruedas. El cuarenta por ciento de los terapeutas declara no estar familiarizado con las opciones robóticas y cita las brechas de evidencia como una barrera principal. La validación de los algoritmos de inteligencia artificial en clínicas reales sigue siendo esencial para una mayor confianza de las aseguradoras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: los exoesqueletos mantienen el liderazgo mientras los robots blandos se disparan

Los robots exoesqueleto generaron el 47,35% de los ingresos de 2025, lo que subraya su posición consolidada en la terapia hospitalaria. Los robots blandos portátiles, impulsados por la innovación neumática y de aleaciones con memoria de forma, están proyectados para registrar una CAGR del 29,6% hasta 2031, lo que señala una rápida penetración en el segmento de consumo. Los robots terapéuticos se orientan a tareas repetitivas de miembros superiores, mientras que los robots asistivos amplían el apoyo para las actividades de la vida diaria. Las vías de atención híbrida combinan cada vez más exoesqueletos rígidos para las fases agudas con dispositivos blandos para el seguimiento domiciliario. El Atalante X y Eve de Wandercraft, habilitados por inteligencia artificial, ejemplifican la evolución de los exoesqueletos hacia la movilidad sin manos. Al mismo tiempo, los exoesqueletos de mano accionados neumáticamente mejoran la comodidad en las terapias neuromotoras. Este desarrollo de doble vía mantiene el mercado de robots de rehabilitación dinámico y centrado en el usuario.

Los sistemas de segunda generación integran algoritmos adaptativos que ajustan la asistencia a los datos de activación muscular, reforzando los principios del aprendizaje motor. Los diseños modulares como OpenExo permiten a las clínicas combinar componentes, reduciendo los costos de inventario y ampliando los casos de uso. En conjunto, estas tendencias sostienen el mercado de robots de rehabilitación a través de niveles de rendimiento diferenciados que abordan la discapacidad grave, la disfunción moderada y la mejora de la vida diaria.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por área terapéutica: el dominio de los miembros superiores se encuentra con la innovación de cuerpo completo

Las aplicaciones para miembros superiores controlan alrededor del 54,60% de la facturación del sector, reflejando la prevalencia del accidente cerebrovascular donde el 80% de los pacientes sufre déficits en los brazos. Los ensayos AGREE muestran una mejora clínica comparable a la atención estándar a pesar de un tiempo de tratamiento reducido, lo que aumenta la eficiencia. Los dispositivos para miembros inferiores como el ANGEL LEGS M20 ofrecen ganancias similares en la marcha al tiempo que añaden beneficios de fuerza muscular. Los sistemas de cuerpo completo que vinculan las interfaces cerebro-computadora con las plataformas de marcha emergen como soluciones holísticas que potencian la neuroplasticidad en múltiples articulaciones.

Cada vez más, los clínicos abogan por regímenes combinados: entrenamiento temprano de marcha de cuerpo completo para evitar hábitos compensatorios, seguido de trabajo de motricidad fina en miembros superiores en las etapas subagudas. Estos protocolos interrelacionados sustentan el mercado de robots de rehabilitación y garantizan que la inversión tecnológica se alinee con los resultados centrados en el paciente.

Por grupo de pacientes: la demanda geriátrica supera la adopción en adultos y pediatría

El grupo geriátrico captura el 61,40% del tamaño del mercado de robots de rehabilitación en 2025 gracias al aumento de episodios de accidente cerebrovascular, osteoartritis y fragilidad. Los estudios en residencias de ancianos japonesas muestran que los elevadores y monitores robóticos reducen la rotación del personal y el uso de restricciones. Los adultos siguen siendo la base de usuarios absoluta más grande, pero crecen más lentamente a medida que la penetración se acerca a la madurez en las economías desarrolladas. La adopción pediátrica se rezaga en medio de preocupaciones de responsabilidad; sin embargo, los prototipos de menor escala adaptados para la parálisis cerebral ilustran el potencial futuro. El enfoque geriátrico dominará por tanto los ingresos, pero también dará forma a la ergonomía del dispositivo, la usabilidad y las funciones de monitoreo remoto para la atención domiciliaria.

Los reguladores están refinando progresivamente las normas de seguridad pediátrica, y los ensayos financiados con subvenciones en Europa tienen como objetivo clarificar los perfiles de beneficio-riesgo. Con el tiempo, los diseños verificados seguros para niños podrían desbloquear una porción significativa no explotada del mercado de robots de rehabilitación.

Por nivel de movilidad: las plataformas estacionarias dominan mientras los sistemas móviles se aceleran

Las plataformas estacionarias aseguraron el 65,30% de los ingresos de 2025 a través de la terapia de alta intensidad impartida en clínicas controladas. La integración con plataformas de gamificación basadas en realidad virtual como Max Well-Being aumenta el compromiso y mitiga la fatiga terapéutica. Los sistemas móviles sobre el suelo se expanden ahora a una CAGR del 27,3%, ya que los exoesqueletos de autoequilibrio como el Atalante X permiten la locomoción sin manos en pasillos y espacios comunitarios. La navegación mediante aprendizaje automático protege la seguridad del usuario en terrenos irregulares, apoyando la transición de la clínica a la vida cotidiana.

Los kits modulares emergentes pueden alternar entre modos estacionario y móvil, permitiendo a los terapeutas ajustar la complejidad a medida que los pacientes progresan. Dicha flexibilidad fortalece la adherencia y amplía el atractivo del mercado de robots de rehabilitación.

Por región corporal: la innovación en extremidades superiores marca el ritmo

Los dispositivos para extremidades superiores dominan debido a las intrincadas necesidades de control motor y su relevancia para las actividades de la vida diaria. Las manos de elastómero dieléctrico que ofrecen 27 grados de libertad a precios inferiores a USD 1.000 señalan una inminente democratización. Los productos para extremidades inferiores enfatizan la velocidad de marcha y el equilibrio, especialmente en la terapia del Parkinson, donde los umbrales asistivos de 80 N aumentan la velocidad en un 58%. Las soluciones para todo el cuerpo, que integran la detección de intención mediante electroencefalografía, estandarizan los patrones de movimiento con una precisión del 84,19% de la interfaz cerebro-computadora para la rehabilitación post-accidente cerebrovascular.

La continua miniaturización de sensores y los bucles de control impulsados por inteligencia artificial sostendrán ganancias funcionales superiores, garantizando que el mercado de robots de rehabilitación permanezca a la vanguardia de la sinergia humano-máquina.

Por usuario final: los centros de rehabilitación lideran; la atención domiciliaria es la más dinámica

Los centros de rehabilitación poseen el 53,20% de la facturación de 2025 gracias a la concentración de experiencia y presupuestos de capital. Los hospitales y las clínicas de medicina deportiva les siguen como entornos secundarios para la recuperación posquirúrgica y de atletas. La atención domiciliaria registra la CAGR más alta del 27,1%, catalizada por el reembolso de Medicare y la maduración de la infraestructura de telesalud. Los paneles de monitoreo remoto de pacientes permiten a los clínicos supervisar métricas en tiempo real sin visitas presenciales, reduciendo drásticamente la carga de transporte para los usuarios con movilidad reducida.

Los fabricantes responden con modelos de alquiler y suscripción que incluyen mantenimiento y actualizaciones de software, mejorando la asequibilidad y suavizando el flujo de caja para los hogares. Esta alineación económica posiciona la atención domiciliaria como el motor de crecimiento a largo plazo del mercado de robots de rehabilitación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación: los trastornos neurológicos dominan, la ortopedia se expande

Los casos neurológicos, liderados por el accidente cerebrovascular, la lesión de médula espinal y la enfermedad de Parkinson, sustentan la mayor parte de la demanda. La terapia con el Miembro Asistivo Híbrido (HAL) combinada con nusinersén muestra ganancias motoras tangibles en la atrofia muscular espinal. La recuperación ortopédica se amplía a medida que los proveedores de robots quirúrgicos como Stryker extienden SmartRobotics a las revisiones de cadera y los reemplazos de hombro. La rehabilitación de lesiones deportivas aprovecha el análisis de captura de movimiento para acelerar los plazos de retorno al juego de los atletas.

Las plataformas de inteligencia artificial que combinan ChatGPT-4 con dispositivos portátiles para la terapia de ejercicio en sarcopenia muestran protocolos personalizados que trascienden los silos clínicos. Como tal, la versatilidad entre indicaciones consolida el mercado de robots de rehabilitación como un pilar central de la prestación de atención médica en 2030.

Análisis geográfico

América del Norte representó el 39,60% de los ingresos de 2025, impulsada por los cambios en la política de Medicare y los programas de Asuntos de Veteranos que distribuyen exoesqueletos a veteranos con lesiones de médula espinal. Las iniciativas legislativas como la Ley STAND tienen como objetivo estandarizar los criterios de acceso, aunque los ensayos de Asuntos de Veteranos revelan un uso semanal promedio inferior a 90 minutos, lo que subraya los obstáculos de utilización. Los programas piloto domiciliarios y el reembolso del Centro de Servicios de Medicare y Medicaid continúan canalizando el crecimiento hacia los entornos comunitarios.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 21,2%, liderado por China, Corea del Sur y Japón. El humanoide GR-2 de Fourier y el robot de marcha para parapléjicos de Corea ejemplifican la innovación regional, mientras que los despliegues en residencias de ancianos de Japón validan los beneficios de ahorro de mano de obra. Las limitaciones por escasez de personal cualificado en India y Brasil podrían moderar la adopción, pero los esquemas de alquiler y los proyectos de ayuda internacional buscan cerrar las brechas.

Europa aprovecha una sólida financiación pública; el acuerdo de reembolso de 8,5 millones de vidas en Alemania significa la confianza institucional. Los ensayos multicéntricos en Francia e Italia trabajan para validar protocolos escalables, mientras que las agencias de la Unión Europea enfatizan la seguridad laboral y la formación para mitigar los riesgos de despliegue. Las preocupaciones de responsabilidad pediátrica, particularmente bajo las regulaciones del marcado CE, moderan la adopción a corto plazo, pero es poco probable que descarrilen las perspectivas a largo plazo del mercado de robots de rehabilitación.

Panorama competitivo

El campo sigue siendo moderadamente fragmentado. Los actores consolidados del mercado como Cyberdyne, Ekso Bionics y Lifeward aprovechan las autorizaciones de la Administración de Alimentos y Medicamentos y el marcado CE para asegurar licitaciones, aunque deben contrarrestar a los nuevos participantes armados con diferenciación mediante inteligencia artificial y respaldo de capital de riesgo. La adquisición de AlterG por USD 19 millones por parte de ReWalk amplía su cartera de productos a dispositivos de marcha antigravedad, evidenciando el impulso de expansión de la cartera. La compra de los activos de Harmonic Bionics por parte de Bioness aumenta la profundidad en miembros superiores.

La financiación de USD 75 millones de Wandercraft eleva la competencia en exoesqueletos móviles de autoequilibrio y señala la confianza de los inversores en la robótica impulsada por inteligencia artificial. Los grandes fabricantes de robots quirúrgicos como Stryker se incorporan a los dispositivos de rehabilitación posoperatoria, estrechando los límites del mercado. Quedan espacios en blanco en las indicaciones pediátricas y en las economías emergentes donde la escasez de personal cualificado limita la penetración.

Las solicitudes de patentes en actuadores blandos, sensores de elastómero dieléctrico y cintas de control adaptativo revelan una intensa rivalidad en investigación y desarrollo. Las empresas capaces de demostrar rentabilidad, usabilidad por parte de los clínicos y cumplimiento normativo consolidarán el liderazgo a medida que el mercado de robots de rehabilitación madure hacia 2030.

Líderes de la industria de robots de rehabilitación

-

Bionik Laboratories Corporation

-

Cyberdyne Inc.

-

Ekso Bionics Holdings Inc.

-

ReWalk Robotics Ltd.

-

Hocoma AG (DIH International Ltd.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Wandercraft obtuvo USD 75 millones en financiación Serie D para acelerar los exoesqueletos de inteligencia artificial y el humanoide Calvin 40.

- Mayo de 2025: Wandercraft inició ensayos clínicos de un exoesqueleto personal impulsado por inteligencia artificial orientado a obtener la autorización de la Administración de Alimentos y Medicamentos para uso doméstico.

- Marzo de 2025: Stryker presentó la cuarta generación de Mako 4 SmartRobotics con capacidad de revisión de cadera en la reunión anual de la Academia Estadounidense de Cirujanos Ortopédicos 2025.

- Febrero de 2025: Lifeward finalizó un acuerdo de reembolso con BARMER de Alemania que cubre 8,5 millones de vidas.

Alcance del informe global del mercado de robots de rehabilitación

Un robot de rehabilitación es una máquina operada automáticamente diseñada para mejorar el movimiento en personas con funcionamiento físico deteriorado. Estos robots pueden apoyar y mejorar la productividad y eficacia de los clínicos mientras intentan facilitar la recuperación de un individuo. Existen principalmente dos tipos de robots de rehabilitación. El primero es un robot asistivo que sustituye los movimientos perdidos de las extremidades. El segundo tipo se denomina robot terapéutico, que permite a los pacientes realizar movimientos de práctica asistidos por el robot.

| Robots exoesqueleto |

| Robots terapéuticos |

| Robots asistivos |

| Robots blandos portátiles |

| Rehabilitación de miembros superiores |

| Rehabilitación de miembros inferiores |

| Entrenamiento de marcha y cuerpo completo |

| Geriátrico |

| Adulto |

| Pediátrico |

| Plataforma estacionaria |

| Móvil sobre el suelo |

| Centros de rehabilitación |

| Hospitales y clínicas |

| Entornos de atención domiciliaria |

| Centros especializados de ortopedia y medicina deportiva |

| Extremidad superior |

| Extremidad inferior |

| Trastornos neurológicos (accidente cerebrovascular, lesión de médula espinal, parálisis cerebral, Parkinson) |

| Lesiones ortopédicas y posquirúrgicas |

| Rehabilitación de lesiones deportivas |

| Motorizado (motorizado / accionado) |

| Pasivo / asistido mecánicamente |

| Control adaptativo impulsado por inteligencia artificial |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por tipo | Robots exoesqueleto | |

| Robots terapéuticos | ||

| Robots asistivos | ||

| Robots blandos portátiles | ||

| Por área terapéutica | Rehabilitación de miembros superiores | |

| Rehabilitación de miembros inferiores | ||

| Entrenamiento de marcha y cuerpo completo | ||

| Por grupo de pacientes | Geriátrico | |

| Adulto | ||

| Pediátrico | ||

| Por nivel de movilidad | Plataforma estacionaria | |

| Móvil sobre el suelo | ||

| Por usuario final | Centros de rehabilitación | |

| Hospitales y clínicas | ||

| Entornos de atención domiciliaria | ||

| Centros especializados de ortopedia y medicina deportiva | ||

| Por región corporal | Extremidad superior | |

| Extremidad inferior | ||

| Por aplicación | Trastornos neurológicos (accidente cerebrovascular, lesión de médula espinal, parálisis cerebral, Parkinson) | |

| Lesiones ortopédicas y posquirúrgicas | ||

| Rehabilitación de lesiones deportivas | ||

| Por tecnología | Motorizado (motorizado / accionado) | |

| Pasivo / asistido mecánicamente | ||

| Control adaptativo impulsado por inteligencia artificial | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de robots de rehabilitación?

El tamaño del mercado de robots de rehabilitación se sitúa en USD 1,77 mil millones en 2026 y se proyecta que alcance USD 3,89 mil millones en 2031.

¿Qué tipo de producto domina el mercado de robots de rehabilitación?

Los robots exoesqueleto lideran con una participación de ingresos del 47,35% en 2025, respaldados por una sólida validación clínica y la adopción hospitalaria.

¿Por qué la atención domiciliaria es el segmento de usuario final de más rápido crecimiento?

El reembolso de Medicare, los diseños compactos y ligeros, y el software de monitoreo remoto están impulsando una CAGR del 27,1% para los robots de rehabilitación domiciliaria.

¿Qué región muestra el mayor potencial de crecimiento?

Asia-Pacífico registra el crecimiento más rápido con una CAGR del 21,2%, impulsado por la innovación china y surcoreana y las reformas sanitarias de apoyo.

¿Cuáles son las principales barreras para una adopción más amplia?

Los elevados costos de capital, los datos limitados sobre eficacia a largo plazo, las preocupaciones de seguridad pediátrica y la escasez de fisioterapeutas especializados en robótica en los mercados emergentes ralentizan una difusión más amplia.

¿Cómo se diferencian las empresas en este mercado?

Los proveedores se centran en el control adaptativo impulsado por inteligencia artificial, las plataformas de actuadores blandos ligeros, los modelos de precios favorables al reembolso y las adquisiciones estratégicas para construir carteras de rehabilitación integrales.

Última actualización de la página el: