Tamaño y Participación del Mercado de Sistemas de Gestión de Almacenes (WMS)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

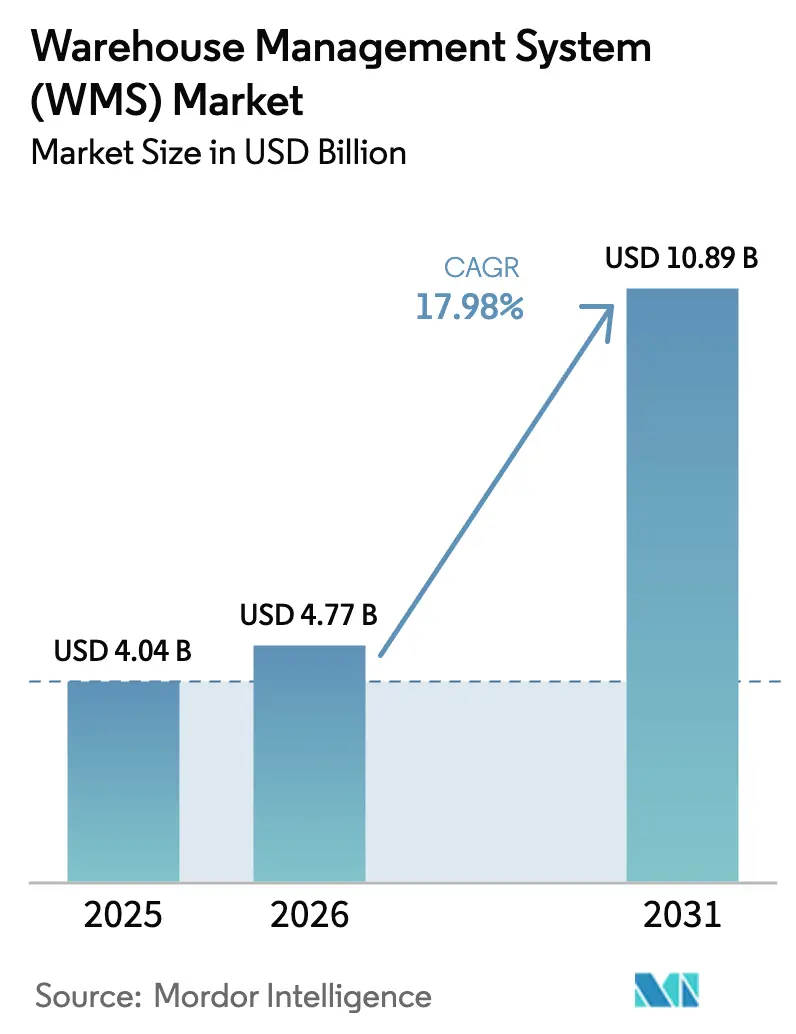

| Tamaño del Mercado (2026) | 4.77 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.89 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.98% CAGR |

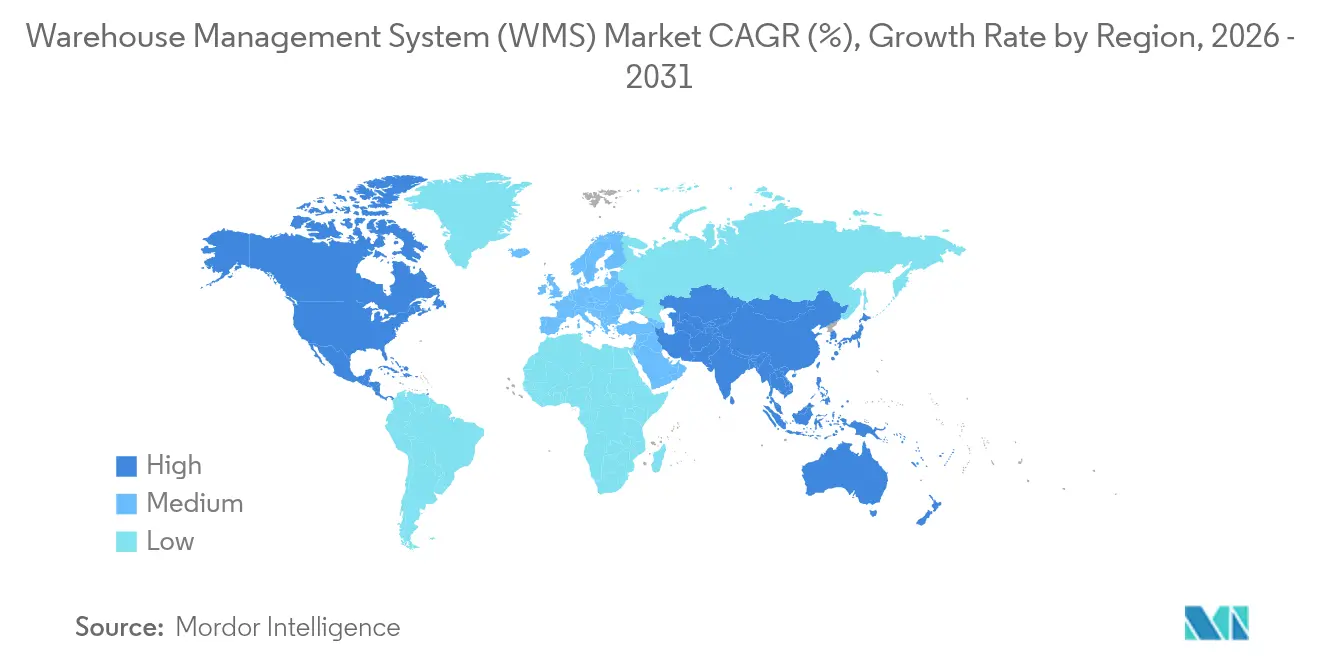

| Mercado de Crecimiento Más Rápido | América del Norte y Europa |

| Mercado Más Grande | América del Norte |

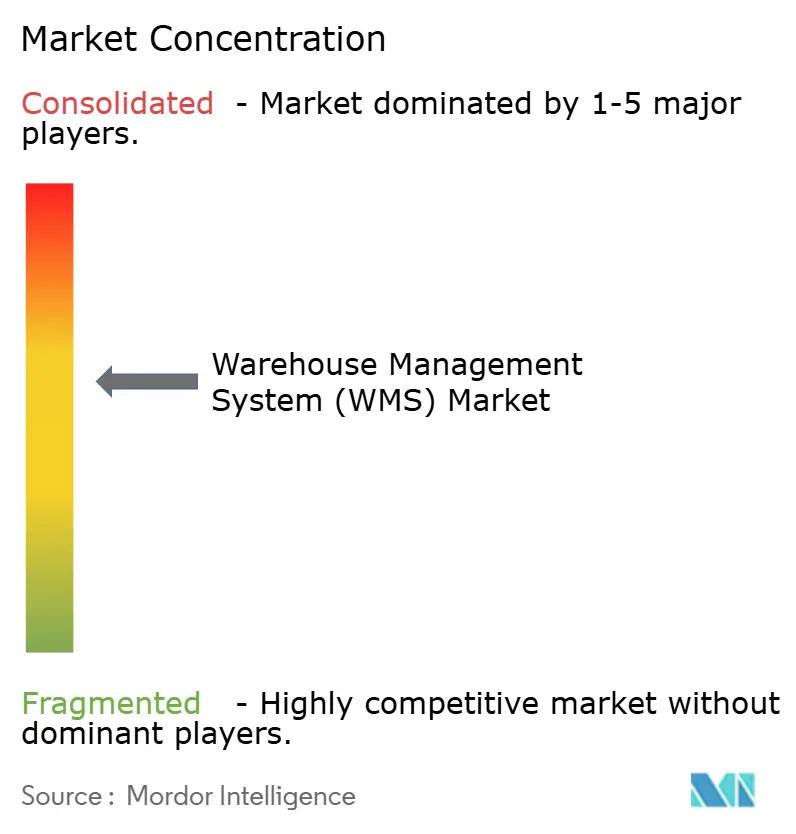

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Gestión de Almacenes (WMS) por Mordor Intelligence

El tamaño del mercado de sistemas de gestión de almacenes en 2026 se estima en USD 4,77 mil millones, creciendo desde el valor de 2025 de USD 4,04 mil millones con proyecciones para 2031 que muestran USD 10,89 mil millones, creciendo a una CAGR del 17,98% durante 2026-2031. La adopción se acelera porque los operadores de comercio electrónico necesitan visibilidad del inventario en tiempo real, mientras que la persistente escasez de mano de obra hace que la automatización orquestada por software sea una necesidad. La implementación en la nube es el principal motor de crecimiento, respaldado por precios de suscripción escalables y actualizaciones continuas de funciones. Los módulos de inteligencia artificial ahora integran análisis predictivos que pueden mejorar la precisión del inventario en un 30%, reduciendo costos e impulsando los niveles de servicio al cliente. Los proveedores que combinan software con servicios especializados ganan proyectos empresariales complejos, aunque las arquitecturas modulares con prioridad en API permiten a las empresas del mercado medio acceder a funciones avanzadas sin desembolsos de capital prohibitivos.

Conclusiones Clave del Informe

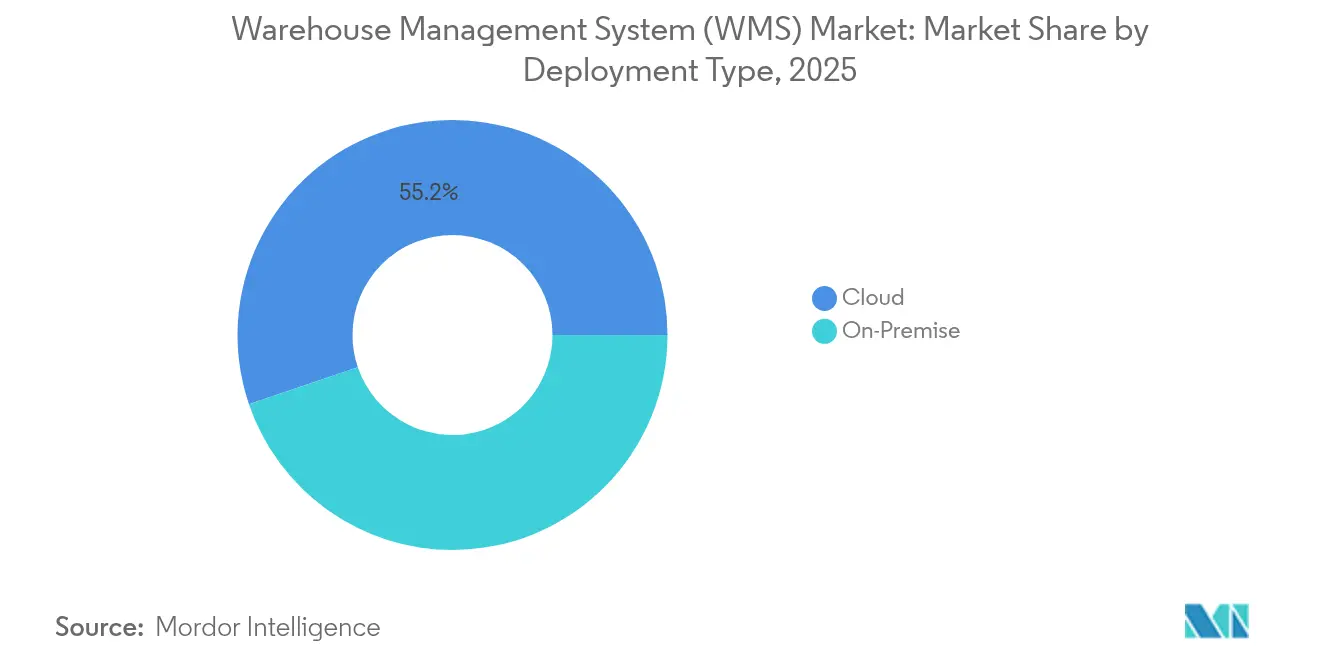

- Por tipo de implementación, las plataformas basadas en la nube lideraron con una participación de ingresos del 55,21% en 2025, y se proyecta que este segmento se expanda a una CAGR del 19,12% hasta 2031.

- Por componente, los servicios representaron el 80,05% de la participación del mercado de sistemas de gestión de almacenes en 2025, mientras que se prevé que el software crezca más rápido a una CAGR del 16,92%.

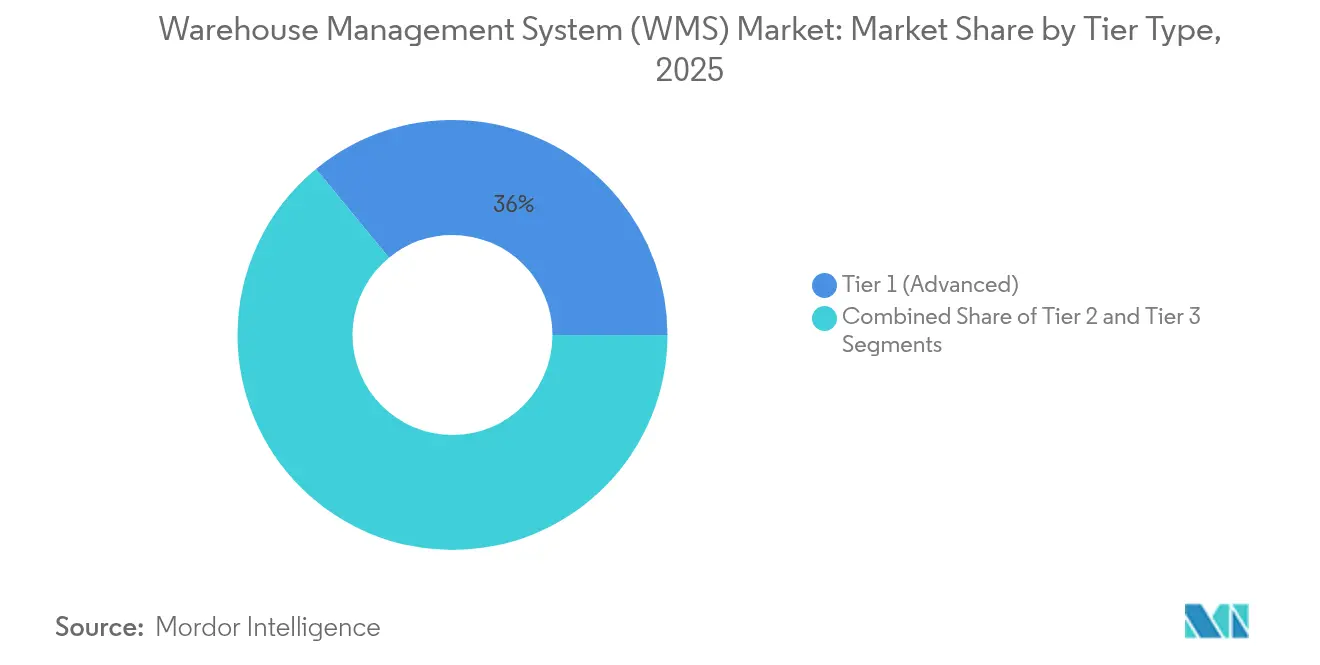

- Por tipo de nivel, las soluciones avanzadas de Nivel 1 capturaron el 35,95% del tamaño del mercado de sistemas de gestión de almacenes en 2025; las soluciones intermedias de Nivel 2 están preparadas para una CAGR del 18,1% hasta 2031.

- Por industria de usuario final, la manufactura mantuvo el 30,22% de la participación del mercado de sistemas de gestión de almacenes en 2025, mientras que el transporte y la logística registrará una CAGR del 18,32%.

- Por geografía, América del Norte dominó con una participación del 35,55% del mercado de sistemas de gestión de almacenes en 2025; se anticipa que Asia-Pacífico registre una CAGR del 18,74% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Gestión de Almacenes (WMS)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge del comercio electrónico y proliferación de SKU | +4.2% | Global con concentración en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción de soluciones en la nube/SaaS en redes de cumplimiento | +3.8% | Global liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escasez de mano de obra que acelera la automatización de almacenes | +3.1% | América del Norte y Europa expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Flujos de trabajo predictivos impulsados por IA que reducen las roturas de stock | +2.7% | Global con adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Demanda de microcumplimiento urbano y sistemas de gestión de almacenes de pequeña escala | +1.9% | Centros urbanos en todo el mundo, alta en Asia-Pacífico y Europa | Largo plazo (≥ 4 años) |

| Mandatos de sostenibilidad para informes de alcance 3 | +1.5% | Europa y América del Norte, expandiéndose globalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del comercio electrónico y proliferación de SKU

El comercio minorista en línea sigue expandiéndose e impulsa un fuerte aumento en el número de unidades de mantenimiento de existencias que los almacenes deben gestionar. El motor de inventario habilitado por IA de Walmart mantuvo una disponibilidad del 99% durante la temporada pico, mostrando cómo la tecnología compensa la complejidad. El rápido crecimiento de SKU tensiona los procesos manuales, por lo que los operadores implementan módulos de sistemas de gestión de almacenes que admiten la asignación dinámica de ubicaciones y el seguimiento de ubicación en tiempo real. Las instalaciones de Asia-Pacífico avanzan más rápido; más del 90% de los operadores de la región planean automatizar las tareas de picking y reposición en dos años. La capacidad de orquestar millones de movimientos a nivel de artículo en múltiples canales se ha convertido, por tanto, en un criterio de compra fundamental.

Adopción de soluciones en la nube/SaaS en redes de cumplimiento

Manhattan Associates registró USD 90,3 millones en ingresos por suscripción en la nube en el cuarto trimestre de 2024, un salto interanual del 33% que refleja el giro generalizado del mercado hacia el SaaS[1]Personal editorial, "Resultados del cuarto trimestre de 2024 de Manhattan Associates," Manhattan Associates, manh.com. La nube elimina los largos ciclos de implementación y los elevados desembolsos de capital, permitiendo incluso a los operadores logísticos de terceros de tamaño medio desplegar funciones de nivel empresarial rápidamente. El ochenta y nueve por ciento de las empresas de logística tiene previsto ejecutar funciones de gestión de mano de obra en un sistema de gestión de almacenes moderno para 2024. Las arquitecturas con prioridad en API simplifican los vínculos con los sensores de IoT y los motores de aprendizaje automático, permitiendo una cadencia constante de actualizaciones incrementales que los modelos locales heredados no pueden igualar.

Escasez de mano de obra que acelera la automatización de almacenes

Estados Unidos registró 490.000 vacantes de empleo en logística en 2024, y los centros de distribución europeos reportaron brechas de personal de hasta el 25%. Los robots llenan el vacío; las instalaciones de Asia-Pacífico esperan una penetración del 92% de robots móviles autónomos en cinco años. El despliegue de AutoStore en Master Electronics triplicó las tasas de picking e ilustra el aumento de productividad cuando el software de sistemas de gestión de almacenes orquesta flujos de trabajo de mercancía a persona. El software que armoniza las tareas humanas y robóticas es ahora imprescindible para los operadores que buscan tanto resiliencia como control de costos.

Flujos de trabajo predictivos impulsados por IA que reducen las roturas de stock

Generix integró IA en su sistema de gestión de almacenes en Cameron's Specialty Coffee, reduciendo el desperdicio y mejorando las tasas de cumplimiento a tiempo. Los modelos de aprendizaje automático que combinan la demanda histórica, el rendimiento de los proveedores y las variables externas crean pronósticos precisos y automatizan los disparadores de reposición. El mantenimiento predictivo basado en IoT puede reducir a la mitad el tiempo de inactividad al detectar fallos de equipos antes de que interrumpan el rendimiento. A medida que las cadenas de suministro continúan experimentando perturbaciones externas, la funcionalidad predictiva se convierte en un diferenciador decisivo para los proveedores de sistemas de gestión de almacenes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta inversión inicial y esfuerzo de integración | -2.8% | Global, más fuerte en las pymes | Corto plazo (≤ 2 años) |

| Complejidad de los sistemas heredados y riesgo de ciberseguridad | -2.1% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Límites de soberanía de datos en el alojamiento en la nube transfronterizo | -1.6% | Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Escasez de talento especializado en sistemas de gestión de almacenes | -1.3% | Global, aguda en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta inversión inicial y esfuerzo de integración

Los costos de implementación oscilan entre USD 5.000 y USD 22.000 por instalación, y los despliegues de varios meses tensionan los flujos de caja de las pequeñas y medianas empresas. La integración con ERP, sistemas de gestión de transporte y hardware de automatización a menudo duplica los presupuestos originales. Dietz and Watson necesitó un cronograma escalonado de seis meses para evitar interrupciones importantes durante su implementación de Softeon. La barrera de capital sostiene un mercado de dos niveles en el que las grandes empresas siguen ampliando su ventaja operativa.

Complejidad de los sistemas heredados y riesgo de ciberseguridad

Muchos almacenes todavía ejecutan suites de ERP de hace una década que carecen de API modernas, por lo que los equipos dependen de middleware que añade costos y amplía la superficie de ataque. Los incidentes cibernéticos dirigidos a sistemas operativos aumentaron, y las herramientas de inventario obsoletas ofrecen puntos de entrada fáciles para el ransomware. La investigación de RFgen muestra que los retrasos en la aplicación de parches superan los seis meses en el 40% de los sitios. La deuda técnica y de seguridad puede descarrilar proyectos o forzar compromisos que atenúan las ganancias de eficiencia esperadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Implementación: El Dominio de la Nube Acelera la Transformación Digital

Las plataformas basadas en la nube representaron el 55,21% del mercado de sistemas de gestión de almacenes en 2025 y están en camino de alcanzar una CAGR del 19,12% hasta 2031. Los proveedores ofrecen lanzamientos de funciones trimestrales que mejoran la funcionalidad sin tiempo de inactividad para el usuario. Los operadores con múltiples ubicaciones obtienen visibilidad centralizada sobre las actividades de inventario y mano de obra, lo que mejora la precisión del cumplimiento y reduce los gastos generales. Las implementaciones locales siguen sirviendo a los sectores de defensa y regulados que requieren control total de los datos. Surgen modelos híbridos en los que las empresas mantienen las cargas de trabajo sensibles en sus instalaciones pero utilizan módulos en la nube para análisis y colaboración. El tamaño del mercado de sistemas de gestión de almacenes para implementaciones en la nube probablemente superará los USD 6,7 mil millones para 2031, lo que refleja una inversión sostenida en modelos de suscripción.

Los menores costos de entrada atraen a empresas del mercado medio que anteriormente dependían de hojas de cálculo manuales. Los conectores de API vinculan las aplicaciones del mercado de sistemas de gestión de almacenes directamente a las tiendas de comercio electrónico, las suites de ERP y los sistemas de transporte. Esta interoperabilidad reduce los plazos de integración de meses a semanas y admite un escalado rápido durante las temporadas pico. A medida que los análisis avanzados y las interfaces de robótica se ofrecen como servicios en la nube, los compradores de soluciones locales se enfrentan a brechas funcionales. En consecuencia, la mayoría de los nuevos contratos en el mercado de sistemas de gestión de almacenes se adjudican a proveedores nativos de la nube que garantizan una disponibilidad del 99,9%.

Por Componente: Los Servicios Lideran Mientras la Innovación en Software se Acelera

Los servicios aseguraron una participación de ingresos del 80,05% en 2025 porque cada proyecto de gran envergadura todavía requiere rediseño de procesos, migración de datos y gestión del cambio. Los equipos de consultoría configuran reglas de asignación de ubicaciones, estándares de mano de obra y rutas de automatización que se adaptan a operaciones únicas. Sin embargo, los ingresos por software crecen más rápido a una CAGR del 16,92%. Las bases de código modulares permiten a los clientes añadir funciones como la previsión de mano de obra con IA sin una reimplementación completa.

Se prevé que el tamaño del mercado de sistemas de gestión de almacenes para software se duplique para 2031 a medida que las licencias por suscripción reemplacen a los modelos perpetuos. La entrega continua mantiene las funciones actualizadas, minimizando las actualizaciones masivas disruptivas. Los contratos de servicios gestionados aumentan porque los operadores prefieren delegar el mantenimiento del sistema a especialistas. Los servicios de formación también se expanden a medida que los almacenes combinan mano de obra humana con robots, creando nuevos flujos de trabajo que requieren mejora de competencias. En general, los servicios y el software siguen siendo interdependientes, pero la velocidad de innovación ahora proviene de la capa de software.

Por Tipo de Nivel: Los Sistemas Avanzados Impulsan el Mercado Mientras las Soluciones Intermedias Ganan Impulso

Las suites de Nivel 1 mantuvieron el 35,95% de los ingresos de 2025 debido a su capacidad para orquestar redes complejas de múltiples sitios con automatización de alto volumen. Estas plataformas integran módulos de inventario, mano de obra, patio y transporte en un único modelo de datos, lo que permite una toma de decisiones casi instantánea. Sin embargo, el costo y la complejidad limitan la penetración del Nivel 1 más allá de las grandes empresas globales.

Las soluciones intermedias de Nivel 2 verán una CAGR del 18,1% hasta 2031 a medida que la economía de la nube hace que la funcionalidad avanzada sea asequible para los distribuidores de tamaño medio. La participación del mercado de sistemas de gestión de almacenes para el Nivel 2 se expandirá así a medida que los complementos modulares permitan a las empresas comenzar de forma pequeña y actualizar con el tiempo. Las ofertas básicas de Nivel 3 siguen siendo relevantes para necesidades de almacenamiento simples, pero corren el riesgo de ser reemplazadas cuando los usuarios superan los flujos de trabajo estáticos de listas de picking. La convergencia de arquitecturas difumina las definiciones históricas de niveles, permitiendo a los proveedores vender más a los clientes existentes en lugar de perderlos ante la competencia.

Por Industria de Usuario Final: El Liderazgo de la Manufactura es Desafiado por el Crecimiento de la Logística

La manufactura representó el 30,22% de los ingresos del mercado de sistemas de gestión de almacenes en 2025. Los almacenes anexos a plantas dependen de una estrecha integración entre las líneas de producción y las zonas de almacenamiento para minimizar los búferes de trabajo en proceso. Los mandatos de trazabilidad en farmacéuticos y automotriz impulsan una mayor inversión.

Los proveedores de transporte y logística superarán a todos los sectores verticales con una CAGR del 18,32%. Las operaciones multicliente necesitan reglas altamente configurables y portales de autoservicio que ofrecen las suites de Nivel 1 o Nivel 2. El tamaño del mercado de sistemas de gestión de almacenes para contratos de operadores logísticos de terceros aumentará, por tanto, considerablemente a medida que los minoristas externalicen el cumplimiento. Los alimentos y bebidas, la salud y los bienes de consumo mantienen una adopción constante porque el control de la vida útil y el cumplimiento normativo siguen siendo esenciales. Las industrias emergentes, como los componentes de energía renovable, entran en el mercado a medida que escalan sus redes de distribución.

Análisis Geográfico

La participación del 35,55% de América del Norte en 2025 refleja una base de comercio electrónico madura y la adopción temprana de la automatización. Los minoristas de Estados Unidos expandieron las redes de cumplimiento regionales para reducir los costos de última milla, mientras que los operadores canadienses gestionan las fluctuaciones estacionales en las exportaciones de recursos. La ola de nearshoring de México impulsa los despliegues modernos de sistemas de gestión de almacenes en los centros de maquiladoras. Las brechas de mano de obra elevan los costos operativos, por lo que el 70% de los operadores logísticos de terceros regionales ahora presupuestan proyectos de automatización para proteger los márgenes.

Se prevé que Asia-Pacífico registre una CAGR del 18,74% hasta 2031, la más rápida a nivel mundial. Los gobiernos canalizan más de USD 200 mil millones hacia corredores logísticos, puertos inteligentes y almacenes aduaneros. Los gigantes del comercio electrónico chino construyen instalaciones automatizadas de varios niveles, mientras que los centros de cumplimiento de India se expanden en ciudades de segundo nivel. Japón y Corea del Sur aplican la robótica para contrarrestar las limitaciones de una fuerza laboral envejecida. Los operadores del Sudeste Asiático implementan sistemas de gestión de almacenes en la nube para coordinar las ventas transfronterizas en mercados fragmentados. En conjunto, estas tendencias impulsarán el tamaño del mercado de sistemas de gestión de almacenes para Asia-Pacífico por encima de América del Norte antes de 2030.

Europa registra un crecimiento constante porque la Industria 4.0 y las normas de sostenibilidad requieren un seguimiento granular de materiales. El Reino Unido y Alemania lideran con redes omnicanal avanzadas, mientras que Francia y España posicionan centros regionales cerca de los principales puertos. El Reglamento General de Protección de Datos y los mandatos locales de almacenamiento de datos complican las implementaciones en la nube, abriendo espacio para los proveedores que garantizan el alojamiento regional. Oriente Medio y África ven una adopción en etapa temprana centrada en los parques logísticos del Golfo. América del Sur muestra ganancias incrementales, impulsadas por el comercio minorista en línea brasileño y las exportaciones de graneles agrícolas de Argentina. En conjunto, estas regiones mantienen la demanda global diversificada y resiliente.

Panorama Competitivo

La concentración del mercado es moderada. Manhattan Associates, SAP, Oracle y Blue Yonder anclan el nivel superior con ofertas de suite completa y grandes ecosistemas de socios. Manhattan superó los USD 1 mil millones en ingresos en 2025, y los registros récord de cartera de pedidos pendientes muestran una solidez sostenida del pipeline. Los ingresos en la nube de SAP alcanzaron EUR 4,99 mil millones en el primer trimestre de 2025, con funciones de almacén integradas en su suite de ERP. Estos actores establecidos aprovechan la amplitud de integración y las rutas de actualización para retener a los clientes empresariales.

Los competidores ganan terreno a través de la especialización vertical y un tiempo de obtención de valor más rápido. LuminX recaudó USD 5,5 millones para integrar IA de visión y lenguaje en el borde, prometiendo una mejor precisión de picking sin grandes huellas de servidores[3]Reportero, "Ronda de Financiación de LuminX," Unite.ai, unite.ai. Extensiv se centra en los operadores logísticos de terceros del mercado medio con SaaS llave en mano que se despliega en semanas. Los proveedores se diferencian mediante la orquestación de robótica, los módulos de panel de control de carbono y el diseño de flujos de trabajo sin código. Las solicitudes de patentes en torno al enrutamiento de múltiples clústeres y el inventario autónomo sugieren una innovación acelerada.

Las alianzas estratégicas se intensifican. GXO se asoció con Blue Yonder para acelerar la incorporación de clientes globales. La cooperación entre hardware y software también se profundiza a medida que los fabricantes de robots preintegran las API de control en los sistemas de gestión de almacenes de los socios. Los proveedores amplían sus divisiones de servicios gestionados para capturar ingresos durante todo el ciclo de vida. A medida que el mercado de sistemas de gestión de almacenes continúa con un crecimiento de dos dígitos, la competencia dependerá del alcance del ecosistema, la extensibilidad modular y los puntos de prueba de retorno de la inversión rápidos.

Líderes de la Industria de Sistemas de Gestión de Almacenes (WMS)

SAP SE

Oracle Corporation

Manhattan Associates

Blue Yonder Group Inc.

Infor

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: LuminX aseguró USD 5,5 millones en financiación de Serie A para avanzar en los modelos de visión y lenguaje para la inteligencia de almacenes desplegada en el borde.

- Mayo de 2025: GXO Logistics formó una asociación con Blue Yonder para mejorar la velocidad y flexibilidad del servicio habilitado por sistemas de gestión de almacenes para clientes globales.

- Abril de 2025: SAP reportó ingresos en la nube del primer trimestre de 2025 de EUR 4,99 mil millones, un aumento interanual del 27%, lo que refleja una mayor demanda de funciones integradas de sistemas de gestión de almacenes.

- Enero de 2025: Manhattan Associates alcanzó USD 1 mil millones en ingresos anuales con ventas récord en el cuarto trimestre de 2024 y un crecimiento del 25% en la cartera de pedidos pendientes.

Alcance del Informe Global del Mercado de Sistemas de Gestión de Almacenes (WMS)

Un sistema de gestión de almacenes (WMS) es una aplicación de software diseñada para apoyar y optimizar las operaciones de almacén y la gestión de centros de distribución. Ayuda a controlar y gestionar diversas tareas como el seguimiento de inventario, la preparación de pedidos, el embalaje, el envío y la recepción. Un sistema de gestión de almacenes mejora la eficiencia al automatizar procesos, proporcionar datos en tiempo real sobre los niveles de inventario y facilitar una mejor utilización del espacio. Al hacerlo, mejora la precisión, reduce los costos de mano de obra, minimiza los errores y aumenta la productividad general en la cadena de suministro.

El estudio rastrea los ingresos generados por la venta de productos y servicios de software de gestión de almacenes (WMS) por parte de varios desarrolladores de sistemas de gestión de almacenes en todo el mundo. También rastrea los parámetros clave del mercado, los factores de crecimiento subyacentes y los principales fabricantes que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de pronóstico. El estudio analiza además el impacto general de los factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento y los pronósticos del mercado para los diversos segmentos del mercado.

El mercado de sistemas de gestión de almacenes (WMS) está segmentado por tipo de implementación (sistemas de gestión de almacenes locales, sistemas de gestión de almacenes basados en la nube y sistemas de gestión de almacenes híbridos), por sector de usuario final (comercio minorista, manufactura, alimentos y bebidas, salud y farmacéuticos, logística y transporte, automotriz, bienes de consumo y otros) y por geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Sistema de Gestión de Almacenes Local |

| Sistema de Gestión de Almacenes Basado en la Nube |

| Sistema de Gestión de Almacenes Híbrido |

| Software |

| Servicios (Implementación, Soporte, Formación) |

| Nivel 1 (Avanzado) |

| Nivel 2 (Intermedio) |

| Nivel 3 (Básico) |

| Comercio Minorista y Comercio Electrónico |

| Logística de Terceros (3PL) |

| Manufactura |

| Alimentos y Bebidas |

| Salud y Farmacia |

| Automotriz |

| Bienes de Consumo |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Nigeria | ||

| Resto de África | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| ASEAN | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Por Tipo de Implementación | Sistema de Gestión de Almacenes Local | ||

| Sistema de Gestión de Almacenes Basado en la Nube | |||

| Sistema de Gestión de Almacenes Híbrido | |||

| Por Componente | Software | ||

| Servicios (Implementación, Soporte, Formación) | |||

| Por Tipo de Nivel (Sofisticación del Sistema) | Nivel 1 (Avanzado) | ||

| Nivel 2 (Intermedio) | |||

| Nivel 3 (Básico) | |||

| Por Industria de Usuario Final | Comercio Minorista y Comercio Electrónico | ||

| Logística de Terceros (3PL) | |||

| Manufactura | |||

| Alimentos y Bebidas | |||

| Salud y Farmacia | |||

| Automotriz | |||

| Bienes de Consumo | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Nigeria | |||

| Resto de África | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| ASEAN | |||

| Australia | |||

| Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sistemas de gestión de almacenes?

El mercado se sitúa en USD 4,77 mil millones en 2026 y se proyecta que aumente a USD 10,89 mil millones para 2031.

¿Qué modelo de implementación crece más rápido?

Las plataformas basadas en la nube se expanden a una CAGR del 19,12% a medida que las empresas prefieren servicios de suscripción escalables.

¿Qué región se espera que lidere el crecimiento futuro?

Se prevé que Asia-Pacífico registre la CAGR regional más alta del 18,74% debido a la fuerte inversión en logística y la creciente demanda de comercio electrónico.

¿Por qué los servicios son un componente de ingresos tan grande?

Los servicios representan el 80,05% de los ingresos de 2025 porque el trabajo de implementación, integración y optimización sigue siendo complejo e intensivo en mano de obra.

Última actualización de la página el: