Tamaño y cuota del mercado de automatización de almacenes en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

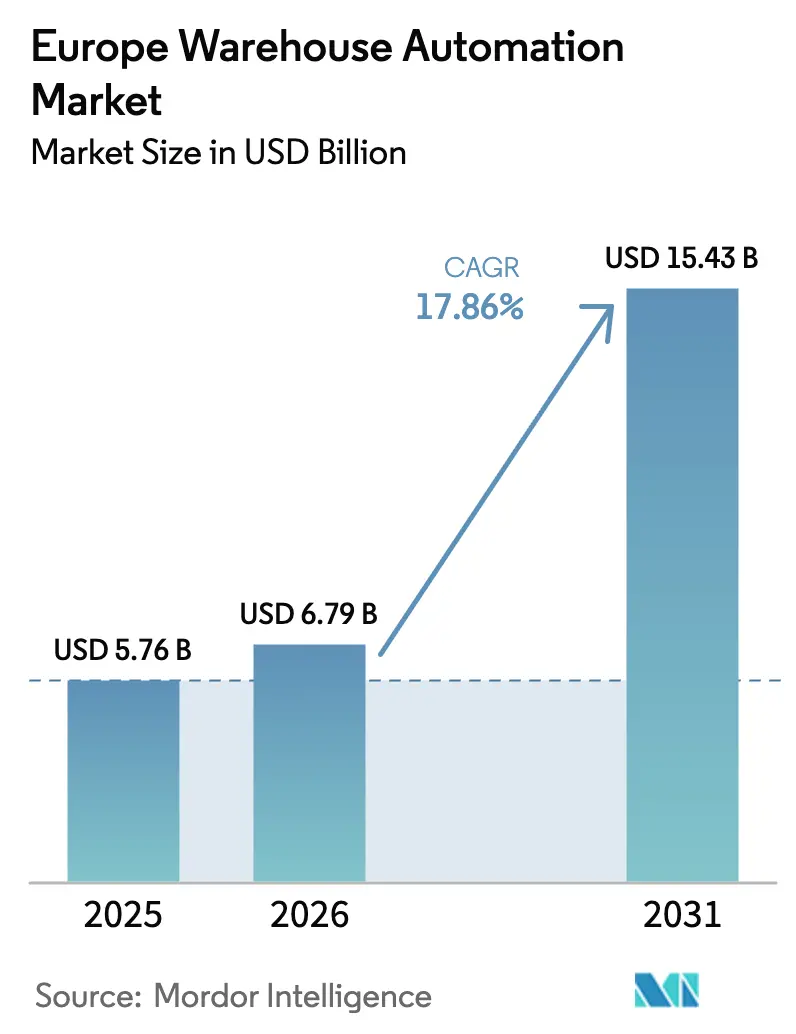

| Tamaño del mercado en el año base (2025) | 5.76 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.86% CAGR |

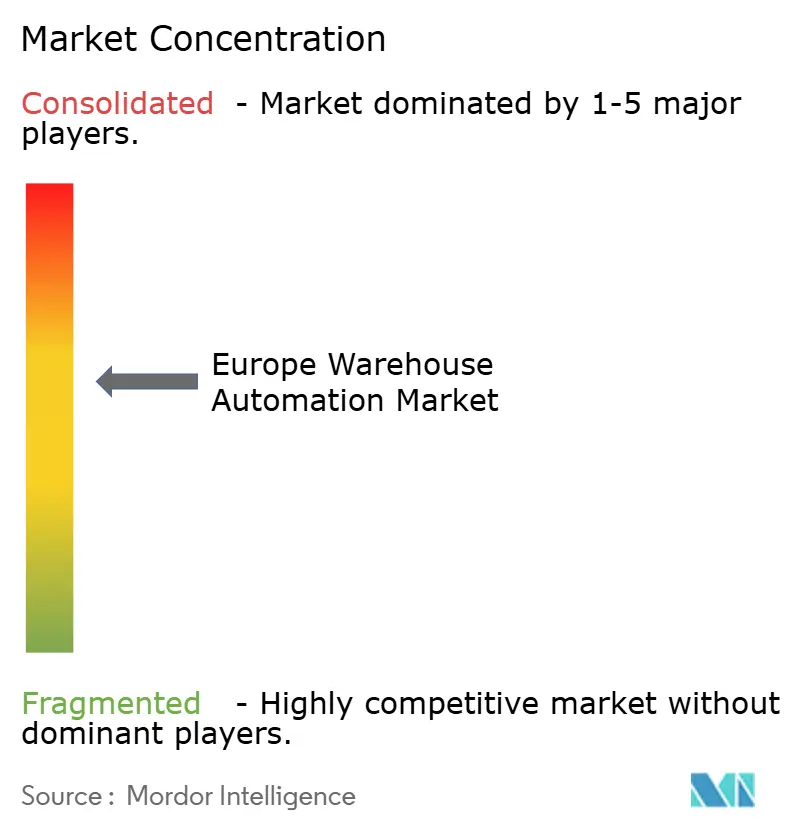

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de automatización de almacenes en Europa por Mordor Intelligence

Se espera que el tamaño del mercado de automatización de almacenes en Europa crezca de USD 5.760 millones en 2025 a USD 6.790 millones en 2026, y se prevé que alcance USD 15.430 millones en 2031 a una CAGR del 17,86% durante el período 2026-2031. La velocidad de procesamiento de pedidos, la escasez de mano de obra y la convergencia de la robótica impulsada por IA están ampliando la base de adopción tanto en instalaciones nuevas como en retrofits, mientras que los modelos de financiación flexible abren las puertas a operaciones de pequeño y mediano tamaño. El hardware continúa siendo el ancla de la mayor parte de la inversión gracias a elementos de alto valor como los sistemas automáticos de almacenamiento y recuperación (AS/RS) y los transportadores de palés, aunque las capas de software que convierten los datos brutos de las máquinas en decisiones en tiempo real crecen incluso con mayor rapidez. El comercio electrónico paneuropeo, especialmente en el sector de la alimentación, mantiene elevados los volúmenes de cumplimiento de pedidos en todos los trimestres, lo que impulsa a los operadores de almacenes a construir redes distribuidas de microcumplimiento en lugar de unos pocos grandes centros.[1]FedEx, "Oportunidades de crecimiento en el comercio electrónico transfronterizo," fedex.com Al mismo tiempo, las regulaciones más estrictas sobre cadena de frío y los objetivos de sostenibilidad presionan a los operadores para instalar motores energéticamente eficientes, orquestación de IA en el borde y análisis predictivo que reduzcan los kilovatios-hora por selección.

Conclusiones clave del informe

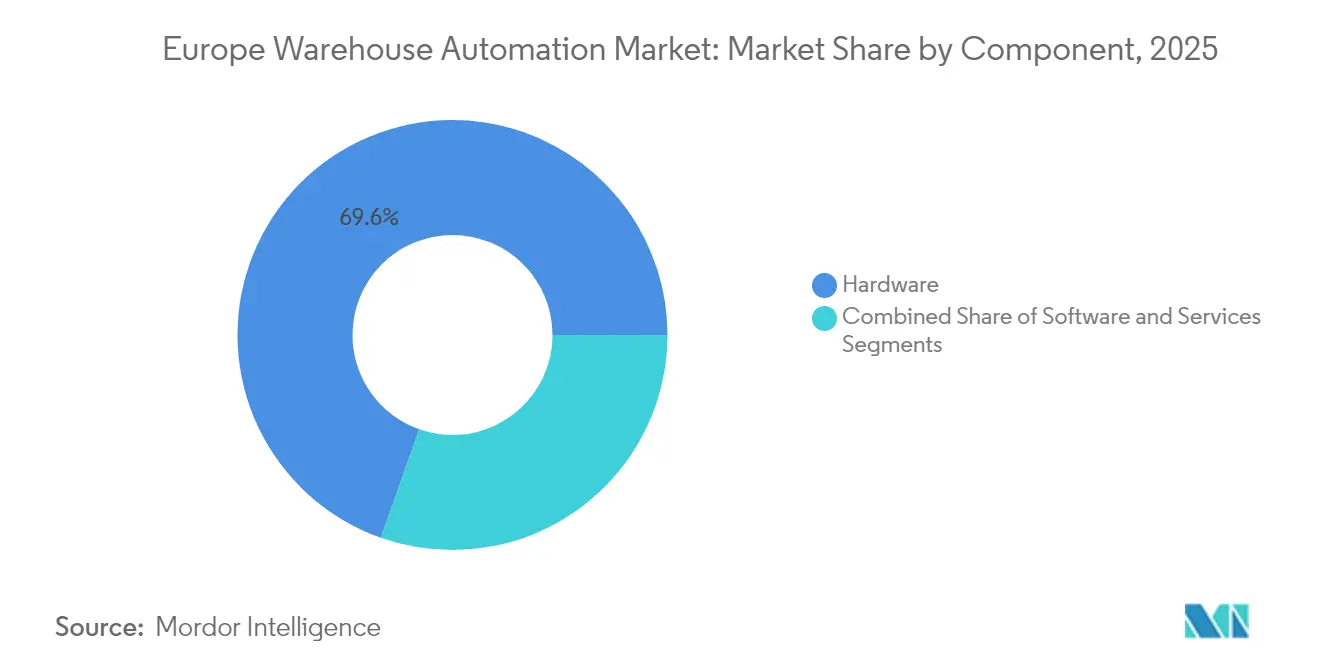

- Por componente, el hardware retuvo el 69,60% de la cuota del mercado europeo de automatización de almacenes en 2025; se proyecta que las soluciones de software registren la CAGR más alta del 18,6% hasta 2031.

- Por industria de usuario final, el comercio electrónico y la alimentación lideraron con una cuota de ingresos del 32,45% del mercado europeo de automatización de almacenes en 2025; se prevé que la industria manufacturera se expanda a una CAGR del 19,15% entre 2026-2031.

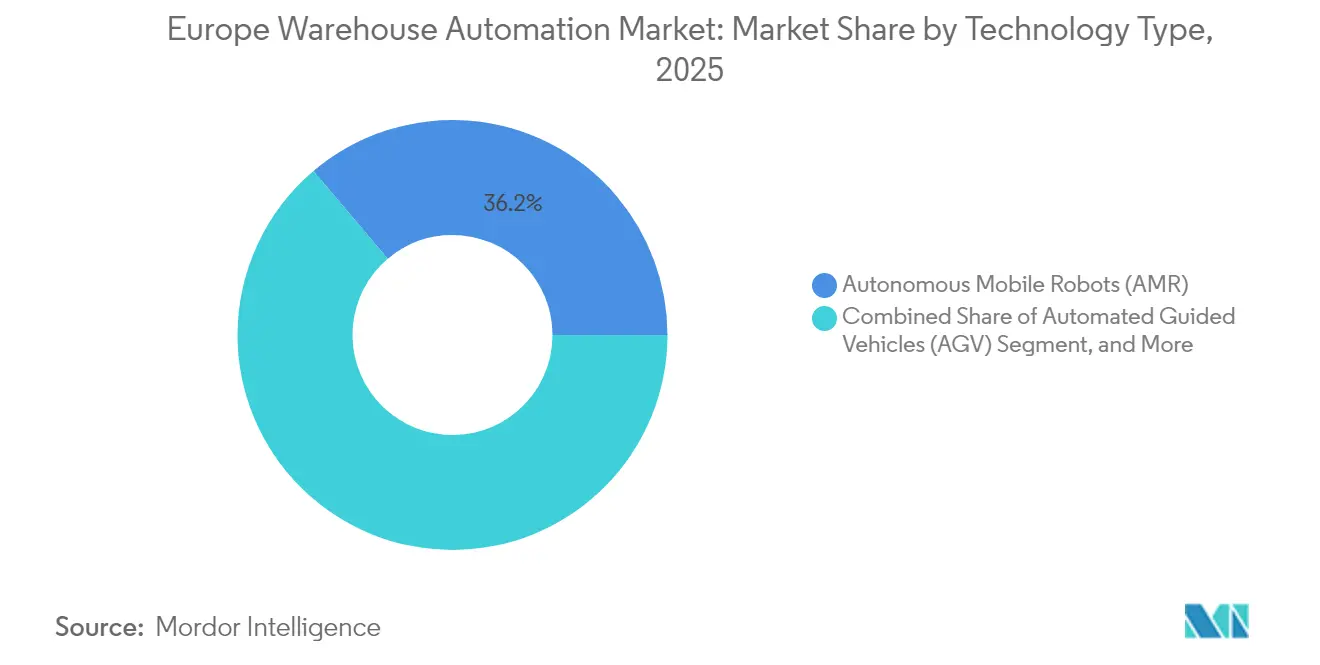

- Por tipo de tecnología, los robots móviles autónomos (AMR) representaron el 36,20% del tamaño del mercado europeo de automatización de almacenes en 2025; los vehículos de guiado automático (AGV) avanzan a una CAGR del 19,1% hasta 2031.

- Por tamaño de almacén, las instalaciones de más de 40.000 m² representaron el 51,05% del tamaño del mercado europeo de automatización de almacenes en 2025, mientras que los sitios pequeños de menos de 10.000 m² crecen a una CAGR del 18,55%.

- Por país, Alemania representó el 29,35% de los ingresos de 2025 del mercado europeo de automatización de almacenes, mientras que España está prevista para registrar la CAGR más alta del 19,3% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de automatización de almacenes en Europa

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Crecimiento exponencial en los volúmenes de pedidos del comercio electrónico | +2.5% | Alemania, Reino Unido, Francia | Corto plazo (≤ 2 años) |

| Adopción acelerada de la Industria 4.0 en la manufactura | +1.8% | Región DACH, Europa Central | Mediano plazo (2-4 años) |

| Escasez aguda de mano de obra en almacenes e inflación salarial | +1.9% | Europa Occidental y Europa Oriental | Mediano plazo (2-4 años) |

| Expansión del comercio transfronterizo en la UE | +2.1% | A escala de la UE | Largo plazo (≥ 4 años) |

| Regulaciones más estrictas sobre cadena de frío | +1.2% | Europa del Norte y del Mediterráneo | Largo plazo (≥ 4 años) |

| Orquestación de IA en el borde y ahorro energético | +1.7% | Alemania, Países Bajos, países nórdicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento exponencial en los volúmenes de pedidos del comercio electrónico

Siete mercados concentrarán el 70% del comercio electrónico continental en 2025, aunque Rumanía y Hungría ya registran un crecimiento anual de alrededor del 15%. DHL eCommerce Polonia señala que el éxito depende de una optimización avanzada de rutas, el seguimiento de paquetes en tiempo real y unas devoluciones fluidas que los sistemas manuales no pueden ofrecer. Los operadores están, por tanto, dispersando el inventario en numerosos centros regionales para que los pedidos puedan cruzar una o dos fronteras en lugar de cuatro. Los sofisticados motores de orquestación de pedidos deciden en milisegundos qué nodo debe atender una cesta en función de los costos arancelarios, el tiempo de tránsito y la frescura del inventario. Las plataformas de automatización ganan contratos cuando ofrecen la misma interfaz de usuario y las mismas listas de repuestos en todos los países, simplificando los despliegues en múltiples sitios.

Adopción acelerada de la Industria 4.0 en la manufactura

La densidad de robots en Alemania de 429 unidades por cada 10.000 empleados subraya el liderazgo en la automatización de fábricas, aunque estudios de MHP y la Universidad Ludwig-Maximiliano señalan que la región DACH más amplia va por detrás de China y Estados Unidos en madurez de la Industria 4.0. Los fabricantes extienden ahora la digitalización a los almacenes adyacentes para que la producción, el ensamblaje de kits y el despacho fluyan en un único ciclo sincronizado. La expansión de MULTIVAC de EUR 100 millones (USD 110 millones) en Wolfertschwenden combina la logística automatizada con células de producción flexibles para garantizar el tiempo de funcionamiento. El Banco de Pruebas Digital de Carga Aérea de Fraunhofer IML de EUR 18 millones (USD 19,8 millones) muestra cómo los laboratorios público-privados cubren las brechas de I+D. Las adaptaciones en instalaciones existentes dominan el gasto, ya que la mayoría de los operadores prefieren instalar pasillos de lanzaderas y carriles de AMR en instalaciones existentes en lugar de construir nuevas estructuras.

Escasez aguda de mano de obra en almacenes e inflación salarial

El envejecimiento demográfico, las normas de inmigración más estrictas y el aumento de los salarios mínimos han llevado a varios operadores a exigir períodos de recuperación de la inversión de tres meses en las propuestas de automatización. Las estaciones de AMR de mercancía a persona duplican o triplican las tasas de selección al tiempo que reducen la distancia caminada a menos de 100 metros por turno. AG Logistics en los Países Bajos combinó seleccionadores por capas de Körber con transportadores heredados y mantuvo la plantilla estable a pesar de un crecimiento de dos dígitos, destacando el papel de la tecnología en la retención de empleados. Fabory, con sede en Tilburg, adoptó un modelo casi de luces apagadas en el que dos empleados por turno supervisan una flota de STILL y observan cómo los ciclos de pedido a envío se reducen de un día a menos de tres horas. Los programas de mejora de competencias se centran ahora en diagnósticos de PLC, resolución de problemas de cobots y toma de decisiones basada en datos, en lugar de la selección manual.

Expansión del comercio transfronterizo en la UE

Las ventas transfronterizas dentro del bloque crecen ahora el doble de rápido que el comercio electrónico doméstico, con el 32% de los compradores adquiriendo en un estado miembro diferente en 2025. La decisión de Temu de gestionar el 80% de los pedidos europeos a través de seis almacenes en el país para diciembre de 2024 demuestra cómo la proximidad reduce los plazos de entrega de semanas a meros días.[2]Forest Shipping, "Almacenes locales de Temu para pedidos europeos," forestshipping.com Los centros de microcumplimiento españoles muestran que los sistemas de lanzadera robótica combinados con la previsión de demanda mediante IA pueden triplicar la densidad de pedidos en espacios urbanos reducidos. La elasticidad en temporadas pico es otra razón por la que los operadores adoptan flotas de AMR escalables que pueden alquilarse por períodos de dos meses y devolverse posteriormente. El programa de inversión de capital de DHL de EUR 3.066 millones (USD 3.373 millones) para 7.500 cobots y 51.000 dispositivos portátiles subraya el efectivo inicial necesario para cumplir los compromisos de entrega al día siguiente.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Elevados requisitos de CAPEX inicial | −1.4% | Europa del Sur y Europa del Este | Corto plazo (≤ 2 años) |

| Preocupaciones sobre ciberseguridad y soberanía de datos | −1.2% | A escala de la UE | Mediano plazo (2-4 años) |

| Escasez de talento en integración y largos plazos de entrega | −1.6% | Regiones de alta automatización | Mediano plazo (2-4 años) |

| Brechas de interoperabilidad con sistemas heredados | −0.9% | Zonas industriales maduras | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevados requisitos de CAPEX inicial

Un sistema de persona a mercancía a menudo parte de USD 1 millón por instalación, lo que mantiene a muchas pymes al margen. Los modelos de Robótica como Servicio reducen ahora el costo de entrada a aproximadamente USD 100.000 al convertir el CAPEX en cuotas mensuales, aunque los bancos siguen exigiendo garantías colaterales o avales de empresas matrices. TGW recomienda involucrar a los equipos financieros desde el primer día para que las métricas de tasa interna de retorno delimiten el alcance. Los paquetes de prefinanciación de DLL que agrupan robots, software y costos de integración muestran cómo los prestamistas adaptan sus productos a la intralogística. Finalmente, los clasificadores compactos como el TGW SmartPocket pueden ponerse en marcha en seis meses, reduciendo los gastos de construcción y los costos financieros en comparación con los clasificadores convencionales.

Preocupaciones sobre ciberseguridad y soberanía de datos

La Ley de IA de la UE y la regulación de computación de alto rendimiento obligan a los proveedores a documentar los riesgos algorítmicos, lo que lleva a algunos operadores a mantener la orquestación en las instalaciones propias en lugar de en una nube estadounidense.[3]Warehouse-Logistics & Fraunhofer IML, "Noticias de logística de almacenes," warehouse-logistics.com Los estándares de redes sensibles al tiempo refuerzan el Ethernet industrial, pero también elevan los costos de certificación. Alemania y Francia, conscientes de la protección de datos, suelen solicitar diseños de túnel dividido en los que los datos sensibles de los pedidos nunca abandonan el territorio nacional. El crecimiento de la superficie de ataque es evidente a medida que cada sensor, AMR y dispositivo portátil se conecta a Wi-Fi 6 o a una red privada 5G. Como resultado, las auditorías de seguridad añaden ahora de dos a tres meses a los plazos habituales de los proyectos y pueden retrasar la aprobación final hasta que se superen todas las pruebas de penetración.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por componente: el dominio del hardware se enfrenta a la irrupción del software

El hardware representó el 69,60% del tamaño del mercado europeo de automatización de almacenes en 2025, anclado por los pasillos de AS/RS, los transportadores y las flotas de AMR. El almacenamiento de tipo cúbico, como AutoStore, logra una densidad de inventario cuatro veces mayor al tiempo que reduce los kilovatios-hora por selección, lo que explica su rápida adopción en centros urbanos de alquiler elevado. Los ingresos por servicios crecen de forma constante a medida que los contratos de servicio integral garantizan el tiempo de funcionamiento y los análisis de mantenimiento predictivo señalan el reemplazo de piezas con semanas de antelación. El acuerdo de servicio durante la vida útil de 20 años de TGW con Betty Barclay ilustra cómo los integradores aseguran flujos de ingresos recurrentes más allá de las instalaciones iniciales.

Mientras tanto, el software registró la CAGR más rápida del 18,6% y está comenzando a erosionar los presupuestos de hardware al extraer más ciclos de las máquinas existentes mediante motores de orquestación de IA. Los sistemas de ejecución de almacenes utilizan ahora GPU en el borde para orquestar cientos de robots en microsegundos, lo que demuestra que el valor se está inclinando hacia el código tanto como hacia el acero.

Nota: Las cuotas de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por industria de usuario final: el comercio electrónico lidera mientras la manufactura se acelera

El comercio electrónico y la alimentación representaron el 32,45% de los ingresos en 2025, a medida que la entrega al día siguiente se convirtió en la norma en Alemania, Francia y el Reino Unido. Las tiendas oscuras y los pasillos de lanzadera de temperatura ambiente a congelado permiten a los supermercados preparar cestas de temperatura mixta sin manipulación manual.

Sin embargo, se proyecta que la manufactura crecerá a una CAGR del 19,15%, con ganancias de cuota del mercado europeo de automatización de almacenes impulsadas por las adaptaciones en instalaciones existentes que integran los sistemas de ejecución de fabricación (MES) con los sistemas de gestión de almacenes. Las plantas de automóviles y electrodomésticos ahora secuencian los contenedores de ensamblaje de kits directamente hacia las posiciones de ensamblaje, eliminando el stock de amortiguación y reduciendo los plazos. Los operadores del sector de alimentos y bebidas implementan lanzaderas de palés dentro de zonas a −25 °C para cumplir con las normas de cadena de frío de la UE, mientras que actores del sector farmacéutico como B. Braun integran robótica conforme con GxP para minimizar el riesgo de contaminación.

Por tipo de tecnología: el liderazgo de AMR desafiado por el resurgimiento de AGV

Los sistemas AMR capturaron el 36,20% de la cuota del mercado europeo de automatización de almacenes en 2025, debido a la navegación flexible y la rápida redistribución. La erosión continua de precios junto con las bibliotecas de mapeo de código abierto han reducido los costos unitarios casi un 15% desde 2022, haciendo que los AMR sean viables para los picos estacionales.

Paradójicamente, se prevé que los AGV registren una CAGR del 19,1%, porque la guía láser estandarizada y de baja especificación resulta atractiva para almacenes de tamaño mediano con rutas en línea recta. El AS/RS de tipo lanzadera destaca donde el alto rendimiento supera a la densidad, mientras que las cuadrículas de tipo cúbico dominan en moda y cosméticos, donde la amplitud de SKU es lo primordial. Los robots de paletización habilitados con IA ahora gestionan cajas mixtas a 700 ciclos por hora, igualando la versatilidad humana con mejor ergonomía. Finalmente, las suites de software para almacenes registran el crecimiento más rápido a medida que las capas de WMS, WES y WCS se fusionan en una única pila de decisiones unificada alojada en el borde por razones de latencia.

Nota: Las cuotas de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por tamaño de almacén: el dominio de gran escala se encuentra con la innovación de pequeña escala

Las instalaciones de más de 40.000 m² contribuyeron con el 51,05% al tamaño del mercado europeo de automatización de almacenes en 2025, porque los centros 3PL multicliente y los centros de distribución anexos a plantas siguen atrayendo presupuestos de nueve cifras.

Sin embargo, los sitios de menos de 10.000 m² se expandirán a una CAGR del 18,55% tras la eliminación de las pesadas obras de excavación y entrepiso gracias a la Robótica como Servicio y los sistemas de conexión y uso inmediato. El TGW SmartPocket y el Ocado Porter ilustran la modularidad: los operadores añaden bolsas o robots cuando aumenta el número de SKU, salvaguardando el efectivo. Los edificios de mediana escala entre 10.000 y 40.000 m² siguen siendo el campo de batalla donde los integradores proponen cuadrículas cúbicas de alta densidad o flujos híbridos de AMR más transportador, según la combinación de productos.

Análisis geográfico

Alemania aportó el 29,35% de los ingresos totales de 2025 y sigue siendo la piedra angular de la expansión del mercado europeo de automatización de almacenes. Los proyectos ancla como el centro de Betty Barclay en Nußloch con 120.000 posiciones de almacenamiento ilustran el apetito por soluciones llave en mano que fusionan moda, comercio electrónico y reposición minorista. El gasto en investigación es sólido, como evidencia el Banco de Pruebas Digital de Carga Aérea de Fraunhofer IML, un entorno de pruebas de EUR 18 millones para el flujo de materiales habilitado con IA. Dicho esto, el software de orquestación alojado localmente suele ser obligatorio porque los clientes alemanes sitúan la soberanía de datos al mismo nivel que el tiempo de funcionamiento.

España avanza a gran velocidad con una CAGR del 19,3%, impulsada por el microcumplimiento urbano y su papel de puerta de entrada hacia el norte de África. Barcelona y Madrid albergan ahora varios sitios de AS/RS de tipo cúbico de menos de 5.000 m², donde los robots y los elevadores de lanzadera comprimen los ciclos de pedido a envío por debajo de los 90 minutos. El centro automatizado de Genebre y la nueva planta de B. Braun son emblemáticos de la diversificada demanda de usuarios finales. El clima cálido más el Reglamento (UE) 2019/138 impulsan aún más las inversiones en cadena de frío, empujando a los operadores a adoptar variadores de velocidad variable energéticamente eficientes y carriles de lanzadera aislados.

El Reino Unido, Francia, Italia y los Países Bajos completan el nivel superior. El Reino Unido sigue invirtiendo a pesar de las complejidades del Brexit; la instalación de KNAPP de Matalan en Knowsley ofrece una plantilla escalable que puede flexionarse de 200.000 a 400.000 selecciones por día sin añadir superficie. Francia se beneficia de centros de ubicación central como Poupry, donde C-LOG procesa 3,5 millones de pedidos en línea anuales con corte de entrega a la tarde siguiente a las 19:00. Italia demuestra que sectores diversos, desde el comercio electrónico de AgriEuro hasta la planta de componentes de ABB, prefieren los cubos modulares para los picos del mercado B2C, pero mantienen los transportadores tradicionales para la salida de palés. Los Países Bajos, por su parte, aprovechan las puertas logísticas de Róterdam y Schiphol; los seleccionadores por capas de Körber de AG Logistics ilustran cómo los 3PL locales combinan estanterías heredadas con nueva robótica para modernizaciones por fases.

Panorama competitivo

El mercado europeo de automatización de almacenes sigue siendo moderadamente fragmentado. Swisslog, SSI Schaefer, TGW Logistics, y Dematic continúan aprovechando sus carteras globales y sus pilas de software propias, pero innovadores como AutoStore, Ocado y Exotec siguen ganando cuota de mercado con arquitecturas específicas para nichos. Las asociaciones, en lugar de las adquisiciones puras, dominan porque la velocidad de comercialización supera a la integración vertical; como ejemplo, FORTNA se alinea con AutoStore, Rockwell y Hai Robotics para agrupar cuadrículas cúbicas, PLC y AMR en una única solución integral.

La consolidación se está acelerando no obstante. La compra de Siemens Logistics por parte de Vanderlande por EUR 300 millones añadió clasificadores de paquetería rápida a sus raíces en el equipaje aeroportuario, mientras que la adquisición de ABCO por parte de Element Logic amplía su alcance en Norteamérica. Los proveedores se diferencian ahora en destreza algorítmica: el WMS Moonshot de Arvato con Microsoft integra IA para predecir picos de densidad de selección con horas de antelación, reduciendo la mano de obra en dos dígitos. La preparación para el cumplimiento normativo también importa; las empresas que pueden entregar la documentación de la Ley de IA de la UE ganan licitaciones frente a competidores técnicamente similares. Persiste la oportunidad de espacio en blanco en la Robótica como Servicio para sitios pequeños, donde las cuotas mensuales se adaptan a las pymes con limitaciones de efectivo.

Tres temas estratégicos dominan en los consejos de administración: 1) La computación en el borde que reduce la latencia en la nube respetando las leyes de localización de datos; 2) Los variadores eficientes en energía y el frenado regenerativo para reducir las emisiones; 3) Los servicios durante el ciclo de vida incorporados en los contratos para que el tiempo de funcionamiento, los repuestos y las actualizaciones de software estén bajo un único Acuerdo de Nivel de Servicio. Como resultado, los integradores de primer nivel agrupan financiación, cumplimiento normativo y postventa en sus propuestas, lo que dificulta que las empresas emergentes de robótica pura puedan competir a menos que se asocien.

Líderes de la industria de automatización de almacenes en Europa

Swisslog Holding AG (KUKA AG)

SSI Schaefer AG

TGW Logistics Group GmbH

KNAPP AG

Vanderlande Industries B.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: TGW Logistics ganó los contratos de OVS Italy, la finalización de INTERSPORT y Genebre Barcelona, ampliando su alcance en moda, deporte y válvulas industriales.

- Abril de 2025: BSH Hausgeräte recurrió a TGW para el centro de distribución de electrodomésticos, mientras que AUTODOC entró en funcionamiento, señalando el impulso de la automatización en el mercado de posventa automotriz.

- Marzo de 2025: Ocado Intelligent Automation presentó el AMR Porter para palés de 1,5 toneladas, profundizando en los segmentos no alimentarios.

- Febrero de 2025: TGW lanzó el clasificador SmartPocket que opera carros autónomos en rieles aéreos para una escalabilidad modular y un consumo de energía un 30% menor.

- Diciembre de 2024: Temu activó seis almacenes europeos para cumplir localmente el 80% de los pedidos continentales, reduciendo a la mitad los tiempos de tránsito.

Alcance del informe del mercado de automatización de almacenes en Europa

El estudio del mercado europeo de automatización de almacenes implica la segmentación por componente, en la que se analizan los subsegmentos de hardware (AGV/AMR, AS/RS, selección de unidades, etc.), software (sistemas de gestión de almacenes, sistemas de ejecución de almacenes) y servicios (servicios de valor añadido, mantenimiento, etc.).

Además, los almacenes y centros de cumplimiento realizan actividades en distintos usuarios finales, como alimentos y bebidas, correos y paquetería, indumentaria, mercancía general y manufactura, entre otros. La industria manufacturera incluye principalmente los sectores automotriz, electrónico y farmacéutico. El estudio también proporciona el impacto de la COVID-19 en el mercado estudiado.

| Hardware | Robots móviles (AGV, AMR) |

| Sistemas automáticos de almacenamiento y recuperación (AS/RS) | |

| Sistemas de transportadores y clasificación | |

| Sistemas de paletización y despaletización | |

| Identificación automática y captura de datos (AIDC) | |

| Robots de selección de unidades | |

| Software | Sistemas de gestión de almacenes (WMS) |

| Sistemas de ejecución de almacenes (WES) | |

| Servicios |

| Alimentos y bebidas |

| Correos y paquetería |

| Comercio electrónico y alimentación |

| Mercancía general y 3PL |

| Indumentaria y calzado |

| Manufactura (bienes duraderos/no duraderos) |

| Otras industrias de usuario final |

| Robots móviles autónomos (AMR) |

| Vehículos de guiado automático (AGV) |

| AS/RS de tipo cúbico (p. ej., AutoStore) |

| AS/RS de tipo lanzadera |

| Robótica de paletización de cajas mixtas |

| Suites de software para almacenes (WMS/WES/WCS) |

| Pequeña escala (<10.000 m²) |

| Mediana escala (10.000-40.000 m²) |

| Gran escala (>40.000 m²) |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Países Bajos |

| Resto de Europa |

| Por componente | Hardware | Robots móviles (AGV, AMR) |

| Sistemas automáticos de almacenamiento y recuperación (AS/RS) | ||

| Sistemas de transportadores y clasificación | ||

| Sistemas de paletización y despaletización | ||

| Identificación automática y captura de datos (AIDC) | ||

| Robots de selección de unidades | ||

| Software | Sistemas de gestión de almacenes (WMS) | |

| Sistemas de ejecución de almacenes (WES) | ||

| Servicios | ||

| Por industria de usuario final | Alimentos y bebidas | |

| Correos y paquetería | ||

| Comercio electrónico y alimentación | ||

| Mercancía general y 3PL | ||

| Indumentaria y calzado | ||

| Manufactura (bienes duraderos/no duraderos) | ||

| Otras industrias de usuario final | ||

| Por tipo de tecnología | Robots móviles autónomos (AMR) | |

| Vehículos de guiado automático (AGV) | ||

| AS/RS de tipo cúbico (p. ej., AutoStore) | ||

| AS/RS de tipo lanzadera | ||

| Robótica de paletización de cajas mixtas | ||

| Suites de software para almacenes (WMS/WES/WCS) | ||

| Por tamaño de almacén | Pequeña escala (<10.000 m²) | |

| Mediana escala (10.000-40.000 m²) | ||

| Gran escala (>40.000 m²) | ||

| Por país | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Resto de Europa | ||

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de automatización de almacenes en Europa en 2026?

El mercado alcanzó USD 6.790 millones en 2026 y se prevé que ascienda a USD 15.430 millones en 2031 con una CAGR del 17,86%.

¿Qué categoría de componentes crece con mayor rapidez?

El software, en particular los sistemas de ejecución de almacenes y las capas de orquestación de IA, está proyectado para registrar una CAGR del 18,6% hasta 2031.

¿Qué país europeo muestra el mayor impulso de crecimiento?

España está prevista para expandirse a una CAGR del 19,3% gracias al microcumplimiento urbano y su papel como centro logístico del sur de Europa.

¿Qué tipo de tecnología tiene actualmente la mayor cuota?

Los robots móviles autónomos representan el 36,20% de los ingresos de 2025, aunque los vehículos de guiado automático se están expandiendo más rápidamente.

¿Cómo pueden permitirse la automatización los almacenes pequeños?

La Robótica como Servicio y los sistemas modulares de conexión y uso inmediato reducen los costos iniciales a aproximadamente USD 100.000, haciendo que las soluciones avanzadas sean accesibles para las pymes.

¿Cuál es la principal restricción que frena una adopción más amplia?

El elevado CAPEX inicial sigue siendo el mayor obstáculo, especialmente en las regiones con alto peso de pymes, aunque los modelos de arrendamiento y de Robótica como Servicio están reduciendo las barreras de entrada.

Última actualización de la página el: