Tamaño y Participación del Mercado de Automatización de Almacenes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

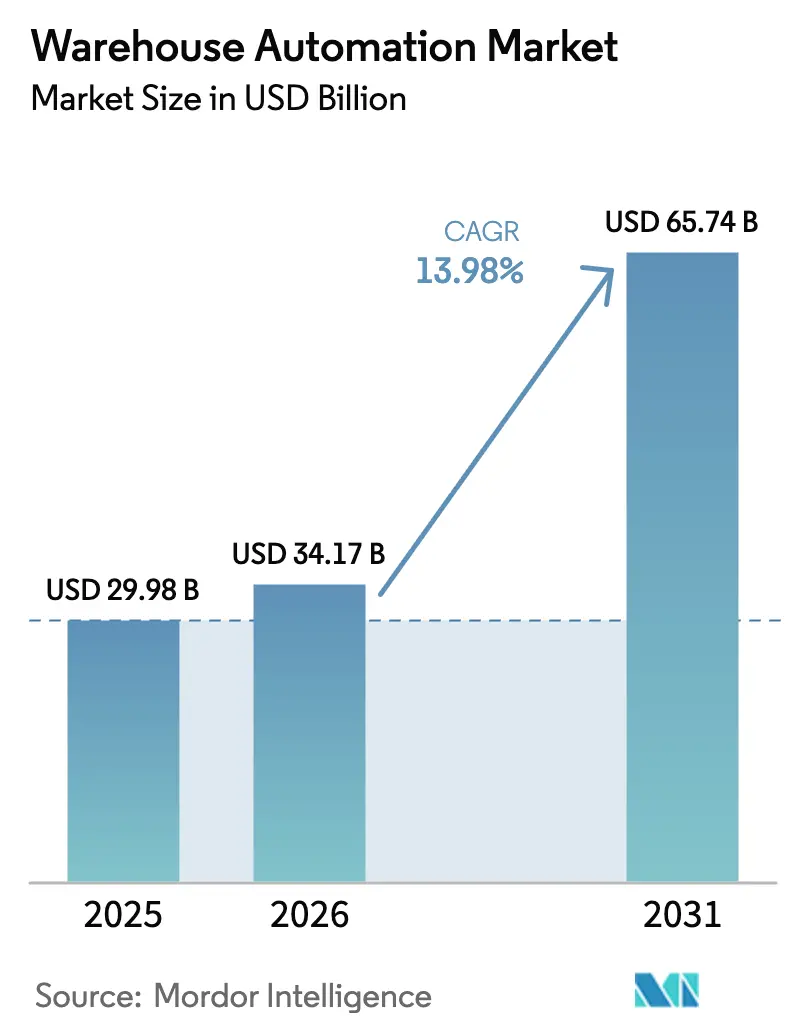

| Tamaño del Mercado (2026) | 34.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 65.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.98% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automatización de Almacenes por Mordor Intelligence

Se espera que el tamaño del Mercado de Automatización de Almacenes aumente de USD 29,98 mil millones en 2025 a USD 34,17 mil millones en 2026 y alcance USD 65,74 mil millones en 2031, creciendo a una CAGR del 13,98% durante 2026-2031. La escasez persistente de mano de obra, el aumento de las expectativas de última milla urbana y el rápido retorno de la inversión en robótica de instalación inmediata, más que los picos cíclicos del comercio electrónico, anclan esta trayectoria de crecimiento. La inflación salarial estructural en logística, combinada con la reducción de los plazos de entrega, obliga a los operadores a sustituir capital por mano de obra priorizando sistemas que pueden reconfigurarse en días en lugar de meses. Los modelos de robótica por suscripción aceleran la adopción al convertir los desembolsos de capital en gastos operativos, lo que permite a las empresas de nivel medio desplegar flotas que antes requerían crédito de grado de inversión. Las regulaciones de eficiencia energética en Europa y América del Norte añaden otro impulso, ya que la mayoría de las renovaciones combinan la automatización con iluminación LED, cubiertas solares y transportadores de frenado regenerativo para satisfacer los criterios ESG. La intensidad competitiva aumenta a medida que los proveedores de plataformas modulares socavan a los integradores establecidos en velocidad de generación de valor, lo que impulsa a los proveedores a combinar hardware con software de orquestación nativo en la nube y análisis de mantenimiento predictivo.

Conclusiones Clave del Informe

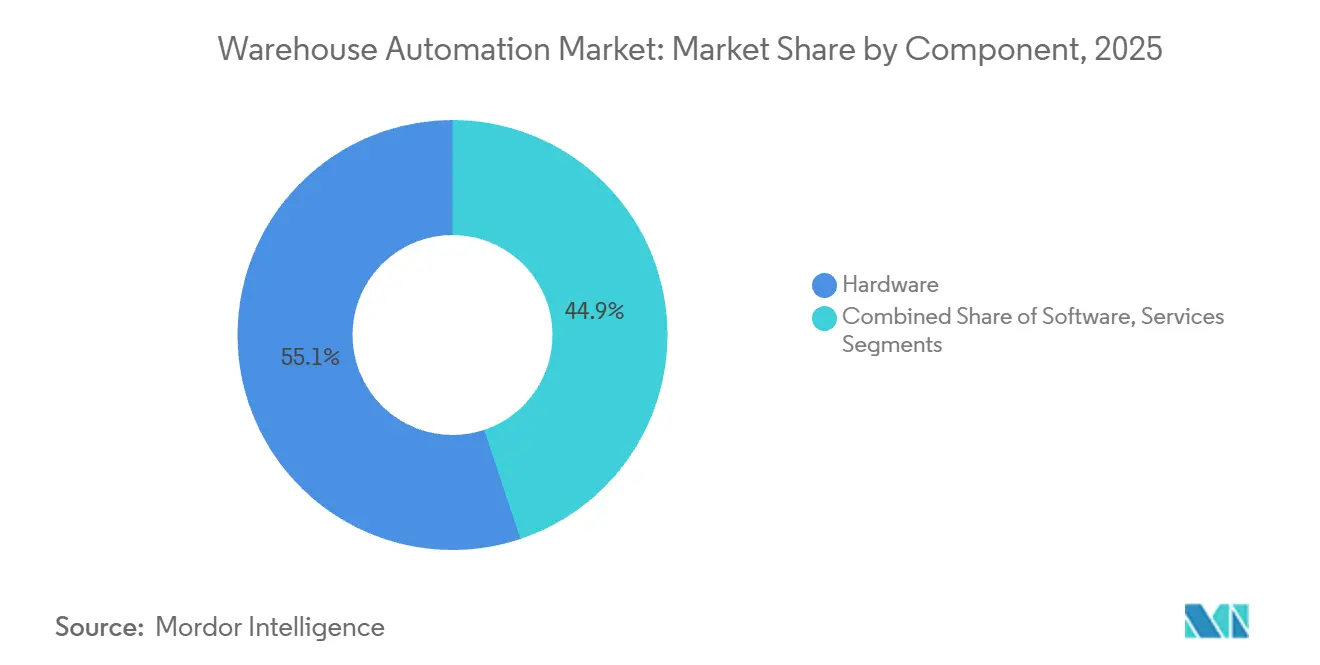

- Por componente, el hardware lideró con una participación de ingresos del 55,12% en 2025, mientras que se prevé que el software se expanda a una CAGR del 14,87% hasta 2031.

- Por tecnología, los robots móviles capturaron el 41,36% de la participación del mercado de automatización de almacenes en 2025; se prevé que los robots de selección de piezas registren la CAGR más rápida del 15,27% hasta 2031.

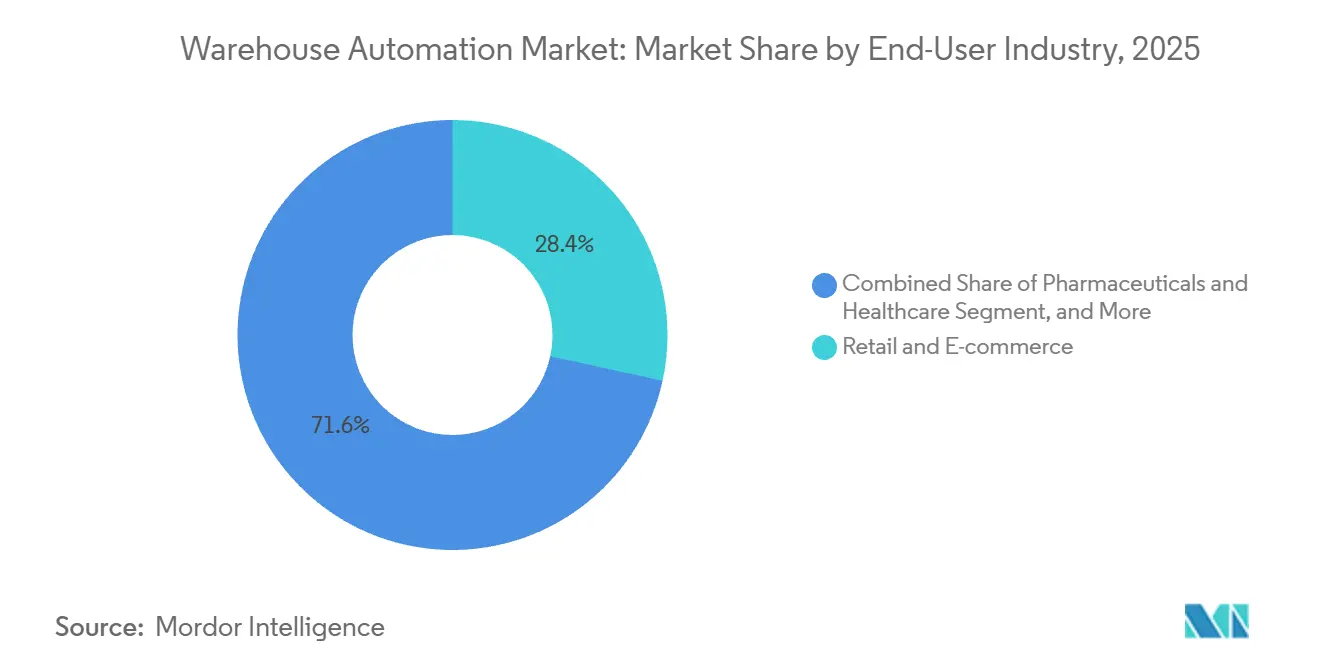

- Por industria de usuario final, el comercio minorista y el comercio electrónico representaron el 28,41% del gasto en 2025, mientras que los productos farmacéuticos y la atención sanitaria avanzarán a una CAGR del 14,73% hasta 2031.

- Por tamaño de almacén, las instalaciones de tamaño mediano representaron el 36,78% de los ingresos en 2025; los sitios pequeños de menos de 50.000 pies cuadrados crecerán a una CAGR del 15,19% hasta 2031.

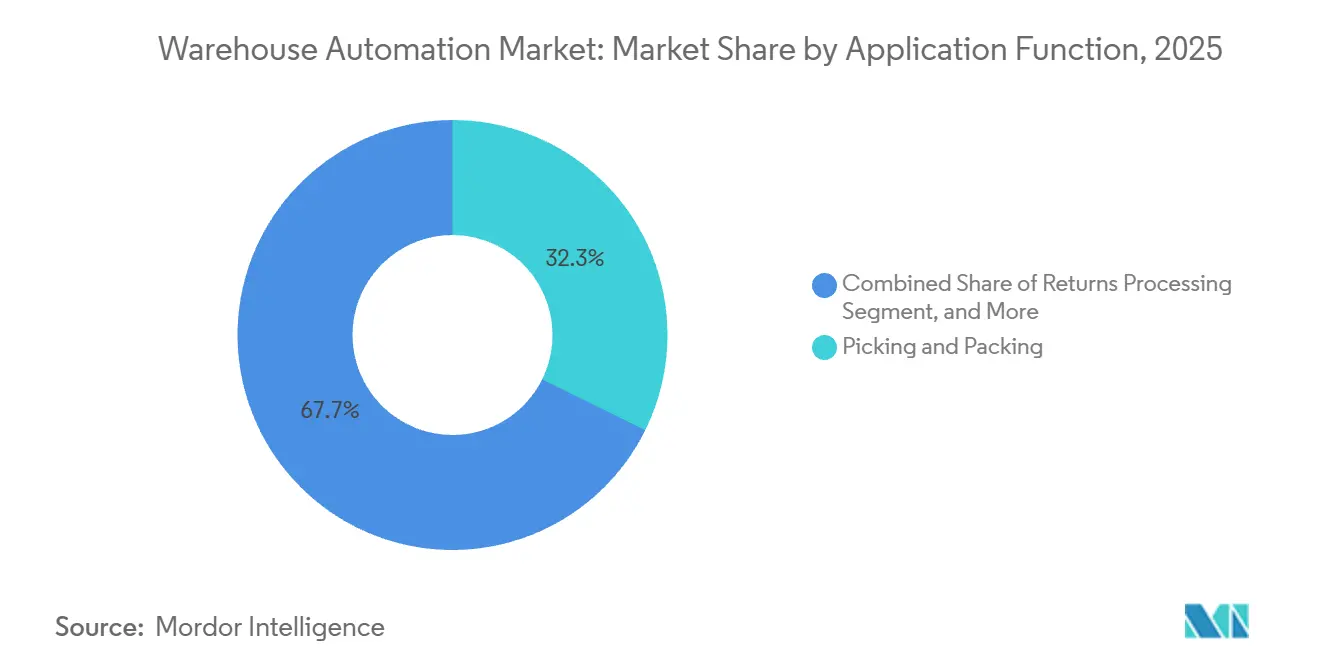

- Por función de aplicación, la selección y el embalaje lideraron con una participación del 32,31% en 2025, mientras que el procesamiento de devoluciones se acelerará a una CAGR del 14,19% hasta 2031.

- Por modelo de propiedad, los proveedores de logística de terceros representaron el 38,96% del gasto en 2025, y las instalaciones gubernamentales y de defensa mostrarán una CAGR del 14,16% hasta 2031.

- Por geografía, América del Norte representó el 35,51% de los ingresos en 2025, y se espera que Asia-Pacífico crezca a una CAGR del 15,91% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Automatización de Almacenes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del Comercio Electrónico y Expectativas de Última Milla | +2.8% | Global, con concentración en América del Norte, Europa y los núcleos urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Escasez de Mano de Obra e Inflación Salarial Creciente | +3.1% | América del Norte y Europa como núcleo, con extensión a Australia y los mercados ASEAN de salarios elevados | Mediano plazo (2-4 años) |

| Rápido Retorno de la Inversión de Flotas de AMR y AGV de Instalación Inmediata | +2.5% | Global, con adopción temprana en América del Norte, Europa y Japón | Corto plazo (≤ 2 años) |

| Robótica como Servicio que Reduce las Barreras de Gasto de Capital | +1.9% | Global, con beneficio particular para los operadores de nivel medio en América del Norte, Europa y los mercados emergentes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos de Eficiencia Energética Vinculados a ESG | +1.6% | Europa a la cabeza, seguida de América del Norte y determinadas jurisdicciones de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Megacentros Impulsados por la Relocalización que Requieren Automatización de Alta Densidad | +2.2% | América del Norte (Estados Unidos y México), Europa (Europa Central y Oriental) y determinados corredores manufactureros de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Comercio Electrónico y Expectativas de Última Milla

Las ventas trimestrales de comercio electrónico en Estados Unidos alcanzaron USD 310,3 mil millones en el tercer trimestre de 2025, pero el punto estratégico clave reside en comprimir los intervalos de pedido a entrega a dos horas o menos. Los minoristas ahora ubican el inventario a menos de 10 millas de los núcleos de demanda, fragmentando las redes en nodos de microfulfillment que no pueden albergar redes de transportadores tradicionales.[1]Oficina del Censo de Estados Unidos, "Ventas Trimestrales de Comercio Electrónico Minorista, Tercer Trimestre de 2025," census.gov Los sistemas de lanzadera vertical y los robots de recuperación de bandejas recuperan espacio en el suelo, procesando entre 500 y 1.000 pedidos por hora desde superficies inferiores a 20.000 pies cuadrados. La economía de la última milla recompensa, por tanto, la intensidad de capital sobre la flexibilidad laboral, invirtiendo el histórico modelo de baja automatización. Los operadores de alimentación y comercio rápido lideran la adopción reconvirtiendo sótanos de tiendas y cubiertas de aparcamientos en centros automatizados que eluden las restricciones de zonificación en nuevas construcciones industriales.

Escasez de Mano de Obra e Inflación Salarial Creciente

Los salarios logísticos en América del Norte avanzaron un 3,8% en los doce meses que finalizaron en septiembre de 2025, superando el promedio del 3,6% para todos los trabajadores civiles, mientras que la rotación voluntaria cayó por debajo del 2%. Las flotas de robots móviles autónomos con un precio de USD 2.000–4.000 por unidad al mes alcanzan el retorno de la inversión en tan solo 12 meses, sustituyendo efectivamente entre 2,5 y 3 equivalentes a tiempo completo por robot. Los operadores en Escandinavia, Suiza y el Japón urbano automatizan ahora el cross-docking y el kitting porque el coste de oportunidad de los puestos vacantes supera el riesgo de capital. La automatización impulsada por los salarios también neutraliza la ventaja en costes laborales que antes disfrutaban las ciudades estadounidenses de nivel medio, homogeneizando la economía del fulfillment a nivel regional.

Rápido Retorno de la Inversión de Flotas de AMR y AGV de Instalación Inmediata

Los períodos de retorno de la inversión de 12 a 24 meses se alinean con los ciclos de presupuestación anual, eliminando los obstáculos de aprobación plurianuales. La navegación independiente del suelo permite reasignar robots entre edificios durante los picos estacionales, y las flotas piloto de 10 unidades pueden escalar a tres dígitos sin rediseño del diseño. Proveedores como Locus Robotics agrupan hardware, software y mantenimiento en tarifas mensuales fijas, convirtiendo la automatización en una palanca táctica similar a la contratación de mano de obra temporal. En consecuencia, los operadores pequeños y medianos tratan ahora los robots como capacidad variable en lugar de activos inamovibles, mejorando la resiliencia durante los picos de demanda.

Robótica como Servicio que Reduce las Barreras de Gasto de Capital

El precio por suscripción traslada el riesgo de capital a los proveedores y permite a los operadores aumentar o reducir las flotas con un preaviso de 30 a 90 días. Los proveedores asumen el mantenimiento y las actualizaciones de software, reduciendo el coste total de propiedad hasta un 30% en comparación con la compra directa. El modelo también democratiza la automatización avanzada para los operadores logísticos de terceros regionales y las empresas de mercados emergentes que carecen de crédito de grado de inversión, reduciendo la brecha tecnológica entre los operadores de primer y segundo nivel. Los marcos de responsabilidad definidos por la norma ISO 3691-4 impulsan a los proveedores a contratar seguros de responsabilidad por productos, haciendo que los contratos de robótica como servicio sean atractivos incluso para las industrias con aversión al riesgo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado Gasto de Capital Inicial y Largo Período de Retorno para Sistemas Fijos | -2.4% | Global, con impacto agudo en los mercados emergentes con restricciones de capital y los operadores de nivel medio | Mediano plazo (2-4 años) |

| Complejidad de Integración con TI Heredada y Sistemas de Gestión de Almacenes | -1.8% | Global, con especial afectación a los operadores con sistemas ERP monolíticos en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Vulnerabilidades de Ciberseguridad de los Dispositivos Conectados | -1.3% | Global, con mayor preocupación en las industrias reguladas y los sectores de infraestructura crítica | Mediano plazo (2-4 años) |

| Regulaciones más Estrictas de Seguridad contra Incendios de Baterías de Iones de Litio para AMR | -1.1% | América del Norte y Europa a la cabeza, con extensión a las jurisdicciones de Asia-Pacífico que adoptan las normas NFPA y UL | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevado Gasto de Capital Inicial y Largo Período de Retorno para Sistemas Fijos

Un solo pasillo de almacenamiento automatizado basado en grúas puede superar los USD 2 millones, con un período de retorno que se extiende más allá de cinco años si el rendimiento no alcanza los objetivos de diseño en un 15%–20%. Tal intensidad de capital bifurca el mercado entre los operadores establecidos capaces de financiar megacentros de nueva construcción y los competidores limitados a robots móviles. El riesgo aumenta en el sector de la confección y la electrónica de consumo, donde la volatilidad de las referencias hace que los sistemas fijos sean inflexibles, ya que la reconfiguración de las alturas de las grúas puede requerir paradas de varias semanas. En consecuencia, los operadores de nivel medio prefieren soluciones modulares que preserven la opcionalidad, incluso cuando la eficiencia a largo plazo es inferior a la de las redes de transportadores de propósito específico.

Complejidad de Integración con TI Heredada y Sistemas de Gestión de Almacenes

Muchas plataformas de sistemas de gestión de almacenes escritas a principios de la década de 2000 carecen de API modernas, lo que obliga a utilizar puentes de middleware que añaden latencia y puntos únicos de fallo. Los proyectos de integración suelen superar los presupuestos en un 30% y los plazos hasta en 12 meses, retrasando los retornos de la automatización. Los operadores posponen los despliegues de robótica hasta las actualizaciones de ERP, abriendo ventanas de varios años en las que los competidores superan sus capacidades. Los sistemas de ejecución nativos en la nube prometen ciclos de lanzamiento semanales, pero los requisitos de limpieza de datos y ejecución en paralelo desvían los escasos recursos de TI, alargando aún más los calendarios de los proyectos.[2]Manhattan Associates, "Sistemas de Gestión y Ejecución de Almacenes," manhattanassociates.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Orquestación de Software Supera los Despliegues de Hardware

Se prevé que los ingresos por software registren una CAGR del 14,87% entre 2026 y 2031, aunque el hardware controló el 55,12% del gasto en 2025. Los operadores despliegan capas de ejecución nativas en la nube que aumentan el rendimiento entre un 15% y un 25% a partir de los transportadores existentes, favoreciendo las actualizaciones de código que llegan semanalmente frente a las renovaciones físicas que pueden paralizar los muelles durante días. El precio por suscripción incluye el mantenimiento y el análisis en la licencia, reduciendo el tiempo de inactividad no programado en un 30% y disminuyendo las visitas de los técnicos de servicio. El capital riesgo sigue el perfil de margen, impulsando a las empresas de software a adquirir aplicaciones de flujo de trabajo especializadas y agruparlas en suites de orquestación unificadas.

El hardware sigue siendo vital para los megacentros de nueva construcción que superan los 500.000 pies cuadrados, donde los transportadores personalizados y las grúas de gran altura se amortizan eficientemente en arrendamientos de 20 años. Los ingresos por servicios se concentran en proyectos de renovación que requieren instaladores que trabajen en turnos nocturnos y eviten las interrupciones en los plazos de corte de pedidos. Los proveedores de robots móviles ahora precargan el software de flota que se autocalibrará a la llegada, limitando las horas del integrador y desplazando los grupos de beneficios del trabajo manual hacia los servicios de datos. El resultado neto es una migración gradual del gasto hacia el software, mientras el hardware sigue siendo el ancla en las instalaciones de alto rendimiento, preservando el equilibrio dentro del mercado general de automatización de almacenes.

Por Tecnología: Los Robots de Selección de Piezas Redefinen el Manejo a Nivel de Artículo

Se prevé que los robots de selección de piezas crezcan a una CAGR del 15,27% gracias a que los nuevos sistemas de agarre y visión reducen las tasas de selección incorrecta por debajo del 0,5%. Esto elimina la necesidad histórica de restringir los robots al 20% superior de los artículos de mayor rotación, desbloqueando la automatización para pedidos de confección, cosméticos y alimentación mixta. Los robots móviles autónomos, que capturaron el 41,36% del gasto de 2025, se integran ahora con brazos de selección para crear bucles de mercancía a robot de extremo a extremo que reducen los desplazamientos en un 70%.

Los sistemas automatizados de almacenamiento y recuperación mantienen una posición dominante en los sitios de cadena de frío donde la precisión de ±2°C es obligatoria, mientras que los equipos de transportadores y clasificación dominan los centros de paquetería que procesan 10.000 unidades por hora. La identificación automática y la captura de datos equipa cada capa tecnológica con información de inventario en tiempo real, alimentando los motores de orquestación que eligen el robot óptimo para cada tarea. En conjunto, estos avances amplían la participación del mercado de automatización de almacenes en manos de la robótica avanzada dentro de las ventas de sistemas multitecnológicos.

Por Industria de Usuario Final: Los Productos Farmacéuticos Exigen Serialización y Rigor en la Cadena de Frío

Los productos farmacéuticos y la atención sanitaria registrarán la CAGR más rápida del 14,73% porque la Ley de Seguridad de la Cadena de Suministro de Medicamentos y las normas de serialización de la UE exigen el escaneo a nivel de unidad en cada transferencia.[3]Administración de Alimentos y Medicamentos de Estados Unidos, "Buenas Prácticas de Distribución para Dispositivos Médicos," fda.gov Los operadores añaden sistemas de lanzadera con control de zona, enfriadores de respaldo y energía redundante para satisfacer las auditorías. Estos proyectos impulsados por el cumplimiento normativo suelen incluir inspección por visión artificial y verificación de peso para eliminar las comprobaciones manuales que conllevan tasas de error del 0,1% al 0,5%.

El comercio minorista y el comercio electrónico, que representan el 28,41% del gasto de 2025, maduran hacia un ciclo de reemplazo en el que las empresas sustituyen los transportadores más antiguos por software que reduce el tiempo de permanencia sin añadir superficie. Las marcas de confección prueban sistemas de agarre para artículos blandos que evitan el enganche de telas, mientras que las instalaciones de alimentos y bebidas despliegan robots resistentes al lavado que cumplen los códigos de saneamiento. Esta diversidad de necesidades sostiene una demanda amplia en todo el mercado de automatización de almacenes.

Por Tamaño de Almacén: Las Instalaciones Pequeñas Adoptan el Microfulfillment Modular

Los sitios pequeños de menos de 50.000 pies cuadrados crecerán a una CAGR del 15,19% a medida que los minoristas persiguen plazos de entrega de dos horas en ciudades densas. Las rejillas de almacenamiento cúbico y los robots que escalan estanterías almacenan entre 400 y 600 bandejas por cada 1.000 pies cuadrados, lo que permite a los operadores reconvertir sótanos y antiguas tiendas. Estos proyectos suelen recuperar la inversión en menos de tres años porque el ahorro en transporte compensa los alquileres urbanos de primera calidad.

Las instalaciones medianas de entre 50.000 y 200.000 pies cuadrados retuvieron el 36,78% de los ingresos en 2025, equilibrando la amplitud de referencias y la eficiencia del transporte por carretera. Los megacentros siguen apostando por grúas fijas donde el volumen justifica períodos de retorno de 20 años, aunque su porción relativa del tamaño del mercado de automatización de almacenes se está reduciendo a medida que el capital se desplaza hacia los nodos de proximidad que reducen los kilómetros de última milla.

Por Función de Aplicación: El Procesamiento de Devoluciones Gana Prioridad Estratégica

Se espera que el procesamiento de devoluciones avance a una CAGR del 14,19%, reflejando el crecimiento del recomercio y las leyes de responsabilidad ampliada del productor. Las estaciones de visión artificial clasifican los artículos entrantes en segundos, mientras que los motores de reglas deciden las rutas de reparación, reciclaje o reposición. Una clasificación más rápida libera capital de trabajo y reduce las rebajas en los artículos de temporada.

La selección y el embalaje todavía representaron el 32,31% del gasto de 2025 y sigue siendo el foco del centro de costes en los grandes sitios de comercio electrónico. La penetración de la automatización supera el 50% en muchos centros, por lo que los operadores ahora perfeccionan el software de rutas de selección en lugar de añadir transportadores. La recepción de entrada, el almacenamiento y la carga de salida ven una robótica incremental que cubre las brechas de mano de obra durante la temporada alta sin ampliar la plantilla permanente.

Por Modelo de Propiedad: Los Gobiernos y la Defensa Modernizan las Reservas Estratégicas

Se prevé que las instalaciones gubernamentales y de defensa crezcan a una CAGR del 14,16% porque las brechas en las reservas durante la pandemia pusieron de manifiesto los retrasos en los recuentos manuales. Los portales RFID y las lanzaderas móviles ahora alimentan paneles de control en tiempo real que los comandantes consultan durante los simulacros de crisis. Las aprobaciones presupuestarias se aceleran cuando mejoran las métricas de preparación, lo que permite vías rápidas de fuente única que eluden los ciclos de licitación plurianuales.

Los proveedores de logística de terceros, que representan el 38,96% del gasto en 2025, buscan una automatización flexible que puedan reasignar entre contratos de clientes. Los operadores de comercio electrónico puro se estabilizan a medida que superan los megacentros de un solo inquilino y se apoyan en socios de logística de terceros para la capacidad de picos. Los almacenes de propiedad de empresas invierten de forma constante pero evitan las superficies especulativas, preservando un flujo de demanda equilibrado en toda la industria de automatización de almacenes.

Análisis Geográfico

América del Norte representó el 35,51% de los ingresos en 2025, anclada por el auge de la relocalización de Estados Unidos y México. La región añadió 500 millones de pies cuadrados de almacenes entre 2020 y 2024, pero el crecimiento se enfría a medida que la penetración en grandes sitios alcanza su punto máximo. México atrajo USD 20 mil millones en inversión de relocalización durante 2024-2025, generando centros automatizados en Monterrey y la región del Bajío para sincronizar la fabricación con la demanda estadounidense. Canadá se centra en la automatización de la cadena de frío en torno a Toronto y Vancouver para apoyar el fulfillment farmacéutico y de alimentación.

Asia-Pacífico se expandirá a una CAGR del 15,91%, la más rápida a nivel mundial. China apunta a una penetración de automatización del 70% en los parques logísticos de las ciudades de primer nivel para 2030 bajo sus directrices de logística inteligente. Japón contrarresta una reserva laboral en declive subvencionando la robótica, a pesar de que los costes de cumplimiento sísmico son entre un 15% y un 20% más elevados. Las reformas del GST en India fomentan los megacentros, mientras que Australia automatiza las cadenas de frío orientadas a la exportación.

Europa sigue siendo un bastión maduro, aunque se enfrenta a la desviación del gasto de capital regulatorio a medida que la Directiva sobre el Rendimiento Energético de los Edificios exige renovaciones antes de las ampliaciones de capacidad. La adopción en Oriente Medio y África se centra en las zonas francas de los Emiratos Árabes Unidos y Arabia Saudita, mientras que América del Sur lucha contra la volatilidad cambiaria que infla los costes de los equipos importados hasta en un 50%.

Panorama Competitivo

El campo competitivo muestra una concentración moderada, ya que los diez mayores proveedores concentran aproximadamente la mitad de los ingresos globales. Los operadores establecidos como Dematic, Daifuku y Swisslog aprovechan sus extensas redes de servicio y sus duraderos vínculos con fabricantes de equipos originales para asegurar contratos plurianuales en los sectores automotriz y farmacéutico que exigen una disponibilidad superior al 99,9%. Los disruptores, incluidos AutoStore, Exotec y Symbotic, ganan proyectos de pequeño formato y renovación al ofrecer plazos de puesta en marcha inferiores a ocho semanas y cobrar por rendimiento, no por hardware.

La actividad de propiedad intelectual está aumentando rápidamente. Los datos de la Oficina de Patentes y Marcas de Estados Unidos indican un aumento del 40% en las solicitudes de robótica y visión artificial entre 2023 y 2025, centradas en la mecánica de agarre, la fusión de sensores y la planificación de movimientos. Los proveedores utilizan estas patentes tanto de forma defensiva como activos de licencia que abren flujos de ingresos secundarios. Las plataformas ricas en software alcanzan márgenes brutos superiores al 50%, atrayendo capital privado que financia una expansión geográfica agresiva a través de plantas de ensamblaje local y puntos de servicio.

Los movimientos estratégicos en 2025-2026 giran en torno a la amplitud de la cartera y la fabricación regional. La adquisición de software por EUR 80 millones (USD 92,77 millones) de Daifuku amplía la profundidad de la orquestación, mientras que la planta de USD 150 millones de Dematic en Míchigan reduce los plazos de entrega en América del Norte en un tercio. La ampliación de capital de USD 300 millones de Symbotic financiará su segunda fábrica en Estados Unidos y nuevos centros de servicio en Asia-Pacífico. En conjunto, estas iniciativas ilustran cómo la escala, la capacidad de software y la producción local sustentan la ventaja competitiva en el mercado de automatización de almacenes.

Líderes de la Industria de Automatización de Almacenes

Dematic Group (Kion Group AG)

Daifuku Co. Limited

Swisslog Holding AG (KUKA AG)

Jungheinrich AG

Honeywell Intelligrated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Dematic inició las obras de una ampliación de USD 150 millones de su planta de Grand Rapids, Míchigan, añadiendo 200.000 pies cuadrados de capacidad para sistemas automatizados de almacenamiento y recuperación y creando 300 puestos de trabajo.

- Diciembre de 2025: Daifuku adquirió el 60% de una empresa de software europea por EUR 80 millones (USD 84,8 millones) para reforzar sus ofertas de ejecución de almacenes nativas en la nube.

- Noviembre de 2025: AutoStore firmó un acuerdo marco de USD 200 millones con un operador logístico de terceros de Estados Unidos para instalar 50 sistemas de almacenamiento cúbico en 25 sitios antes de 2026 bajo un modelo de robótica como servicio.

- Octubre de 2025: Symbotic obtuvo USD 300 millones de inversores institucionales para financiar una segunda planta de fabricación en Estados Unidos y centros de servicio regionales.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de automatización de almacenes como todos los equipos, sistemas de control y software integrado que automatizan el flujo físico de inventario hacia, dentro y fuera de los almacenes y centros de distribución. Esto abarca robots móviles (AGV, AMR), AS/RS, transportadores y clasificadores, robótica de paletizado y despaletizado, dispositivos AIDC, y las capas supervisoras de WMS y WES incluidas con esos activos.

Exclusión del alcance: El software WMS independiente vendido sin hardware de manejo de materiales asociado y las obras civiles relacionadas con la construcción quedan fuera de nuestras cifras.

Descripción General de la Segmentación

- Por Componente

- Hardware

- Software

- Servicios

- Por Tecnología

- Robots Móviles (AGV, AMR)

- Sistemas Automatizados de Almacenamiento y Recuperación (AS/RS)

- Sistemas de Transportadores y Clasificación

- Robótica de Paletizado y Despaletizado

- Robots de Selección de Piezas

- Identificación Automática y Captura de Datos (AIDC)

- Por Industria de Usuario Final

- Alimentos y Bebidas

- Correos y Paquetería

- Comercio Minorista y Comercio Electrónico

- Confección y Calzado

- Fabricación (Durable y No Durable)

- Productos Farmacéuticos y Atención Sanitaria

- Logística de Terceros y Logística por Contrato

- Otras Industrias de Usuario Final

- Por Tamaño de Almacén

- Pequeño (Menos de 50 mil pies cuadrados)

- Mediano (50-200 mil pies cuadrados)

- Grande (200-500 mil pies cuadrados)

- Mega (Más de 500 mil pies cuadrados)

- Por Función de Aplicación

- Gestión de Entrada

- Almacenamiento y Almacenamiento Intermedio

- Selección y Embalaje

- Clasificación y Consolidación

- Carga de Salida

- Procesamiento de Devoluciones

- Por Modelo de Propiedad

- Almacenes de Propiedad de Empresas

- Almacenes de Terceros y por Contrato

- Operadores de Comercio Electrónico Puro

- Gobierno y Defensa

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Bajos

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- ASEAN

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio

- CCG

- Turquía

- Israel

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Kenia

- Resto de África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas y encuestas de pulso con gerentes de logística, operadores de logística de terceros, integradores de sistemas y proveedores de componentes en América del Norte, Europa y Asia ayudaron a validar las tasas de utilización de equipos, los escalones de descuento y los obstáculos de despliegue que raramente aparecen en los documentos. Los conocimientos de estas discusiones refinaron nuestros valores de entrada y sometieron a prueba de estrés los rangos de escenarios.

Investigación Documental

Los analistas primero mapearon el espacio de almacén instalado a nivel mundial, los volúmenes de paquetes de comercio electrónico y los envíos de robots utilizando fuentes públicas como los datos aduaneros de UN Comtrade, los Patrones de Negocios por Condado de la Oficina del Censo de Estados Unidos, las estadísticas estructurales de empresas de Eurostat y los libros blancos de la industria de MHI e Interact Analysis. Las presentaciones 10-K de las empresas, las presentaciones del día del inversor y las bases de datos de patentes (Questel, USPTO) proporcionaron divisiones de ingresos de proveedores, cambios en los precios de venta promedio e innovaciones en cartera. El acceso de pago a D&B Hoovers enriqueció los datos financieros de los actores privados, mientras que Dow Jones Factiva mantuvo al equipo actualizado sobre los anuncios de proyectos. Las fuentes enumeradas aquí ilustran, sin agotar, el corpus referenciado durante la investigación documental.

Dimensionamiento del Mercado y Previsión

Un modelo descendente comienza con el espacio de suelo de almacén por región, aplica ratios de penetración de automatización por nivel de tamaño y multiplica por el gasto de capital representativo de hardware más software por pie cuadrado. Los resultados se contrastan con una consolidación ascendente selectiva de los ingresos de automatización de los principales proveedores y el precio de venta promedio de operaciones muestreadas multiplicado por los volúmenes de unidades obtenidos de verificaciones de canal. Las variables clave como el crecimiento de los pedidos de comercio electrónico, los salarios logísticos regionales, el precio de venta promedio medio de los robots, las expectativas de retorno de la inversión de capital y los inicios de construcción industrial sustentan el modelo. La regresión multivariante, comparada con el consenso de expertos primarios, genera la previsión 2025-2030 y señala los escenarios de inflexión. Las brechas de datos en las divisiones de proveedores se cubren con promedios combinados derivados de las divulgaciones de pares y normalizados cuando la varianza supera los cinco puntos porcentuales.

Validación de Datos y Ciclo de Actualización

Los resultados pasan controles de anomalías, revisión de analistas senior y reconciliación de varianzas con indicadores independientes como los envíos de robots de Interact Analysis y los índices de salarios logísticos de la Oficina de Estadísticas Laborales. Los informes se actualizan anualmente; los eventos materiales desencadenan instantáneas intermedias, garantizando que los clientes reciban la visión más actualizada.

Ancla de Credibilidad: Por Qué la Base de Referencia de Automatización de Almacenes de Mordor se Sostiene

Las estimaciones publicadas difieren porque los estudios eligen alcances de activos, curvas de descuento y cadencias de actualización divergentes.

Los principales factores de brecha incluyen si la investigación contabiliza los sistemas construidos internamente, cuán agresivamente se modela la erosión futura de los precios de venta promedio y la cadencia con la que se actualizan las variables macroeconómicas.

Mordor Intelligence fija su alcance en torno al hardware disponible en el mercado más el software integrado, actualiza los datos de entrada anualmente y modera los supuestos de disminución de los precios de venta promedio con la retroalimentación en vivo de los integradores, lo que produce una base de referencia equilibrada.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 29,9 mil millones (2025) | ||

| USD 42,8 mil millones (2025) | Consultora Global A | Incluye costes de construcción de instalaciones y licencias de WMS independientes |

| USD 21,3 mil millones (2024) | Revista Especializada B | Excluye las flotas de robots móviles bajo contratos de robótica como servicio |

| USD 26,5 mil millones (2024) | Estudio Regional C | Utiliza tasas de penetración conservadoras y tipos de cambio de 2020 sin recalibración anual |

En conjunto, la comparación muestra que la disciplinada selección del alcance de Mordor, las variables actualizadas anualmente y la validación de doble vía proporcionan un punto medio fiable que los responsables de la toma de decisiones pueden seguir y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de automatización de almacenes?

El tamaño del mercado de automatización de almacenes es de USD 34,17 mil millones en 2026.

¿A qué velocidad está creciendo el gasto en automatización de almacenes?

Se prevé que el gasto global se expanda a una CAGR del 13,98%, alcanzando USD 65,74 mil millones en 2031.

¿Qué segmento tecnológico está creciendo más rápidamente?

Se prevé que los robots de selección de piezas crezcan a una CAGR del 15,27% gracias a que la mejora de la visión artificial y los sistemas de agarre permiten ahora manejar referencias variadas.

¿Por qué los almacenes urbanos pequeños se están automatizando rápidamente?

Las instalaciones de menos de 50.000 pies cuadrados requieren sistemas modulares que se adapten a superficies reducidas y reduzcan los radios de entrega de última milla a menos de 10 millas, apoyando el servicio en el mismo día.

¿Qué impulsa la demanda de automatización en los productos farmacéuticos?

La serialización a nivel de unidad y las estrictas normas de cadena de frío obligan a contar con sistemas automatizados de almacenamiento y verificación que minimicen el error humano.

¿Cómo cambia la robótica como servicio las decisiones de inversión?

El precio por suscripción convierte los desembolsos de capital en gastos operativos, acorta el período de retorno a aproximadamente 12 meses y permite a los operadores ajustar el tamaño de las flotas de robots según la demanda.

Última actualización de la página el: