Tamaño y Participación del Mercado de Automatización de Almacenes de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

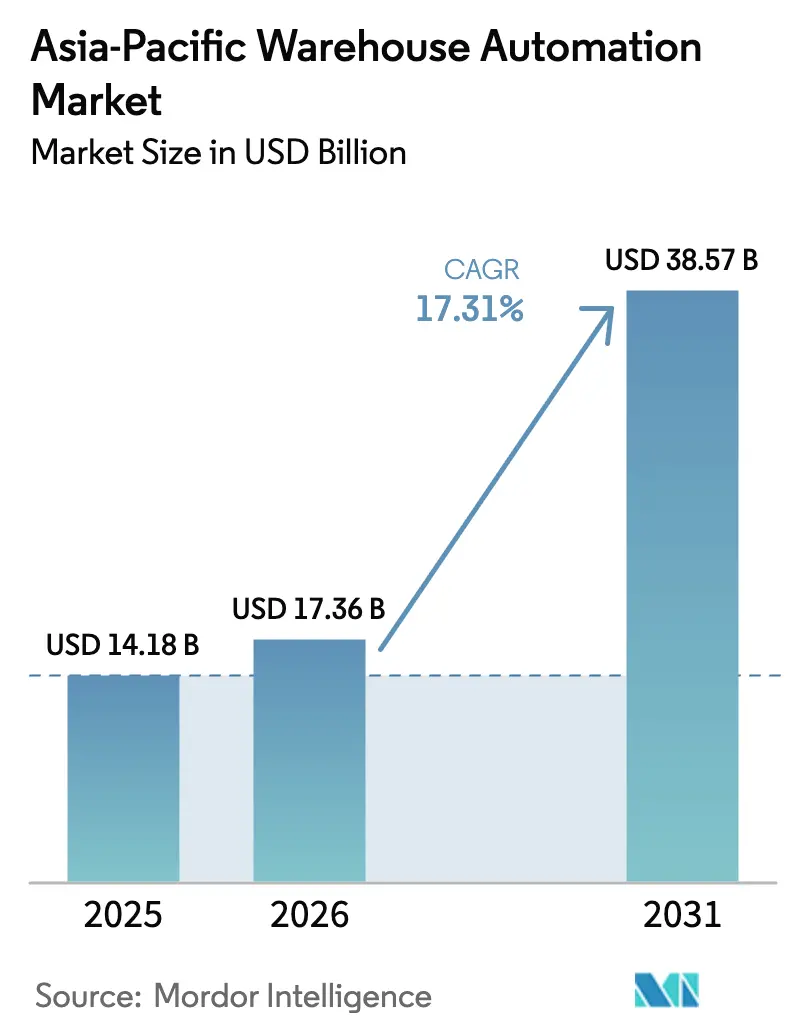

| Tamaño del mercado en el año base (2025) | 14.18 Mil millones de dólares |

| Tamaño del Mercado (2026) | 17.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 38.57 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.31% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Automatización de Almacenes de Asia-Pacífico por Mordor Intelligence

Se espera que el tamaño del mercado de automatización de almacenes de Asia-Pacífico aumente de USD 14,18 mil millones en 2025 a USD 17,36 mil millones en 2026 y alcance USD 38,57 mil millones en 2031, creciendo a una CAGR del 17,31% durante 2026-2031. Los elevados volúmenes de comercio electrónico, los compromisos de entrega urbana en menos de dos horas y los pilotos generalizados de 5G están acelerando las inversiones en automatización, especialmente en nodos de microfulfillment que acortan la última milla. El hardware mantiene el mayor grupo de ingresos, aunque los servicios se expanden ligeramente más rápido a medida que los operadores se apoyan en la experiencia de integración y mantenimiento predictivo que reduce los costos a lo largo de la vida útil. El rápido crecimiento del fulfillment de comestibles, el endurecimiento de las normativas de cadena de frío y los mandatos de sostenibilidad que vinculan futuros incentivos fiscales con métricas de energía por pedido ofrecen oportunidades considerables para los proveedores de soluciones. La intensidad competitiva es moderada, con los actores establecidos japoneses y europeos que enfatizan la fiabilidad, mientras que los disruptores chinos compiten en precio para los robots móviles autónomos. A lo largo de 2026, los inversores están recompensando a los proveedores que combinan automatización, software y financiamiento, un enfoque que atrae a los operadores logísticos de terceros (3PL) pequeños y medianos que buscan una recuperación rápida de la inversión.

Conclusiones Clave del Informe

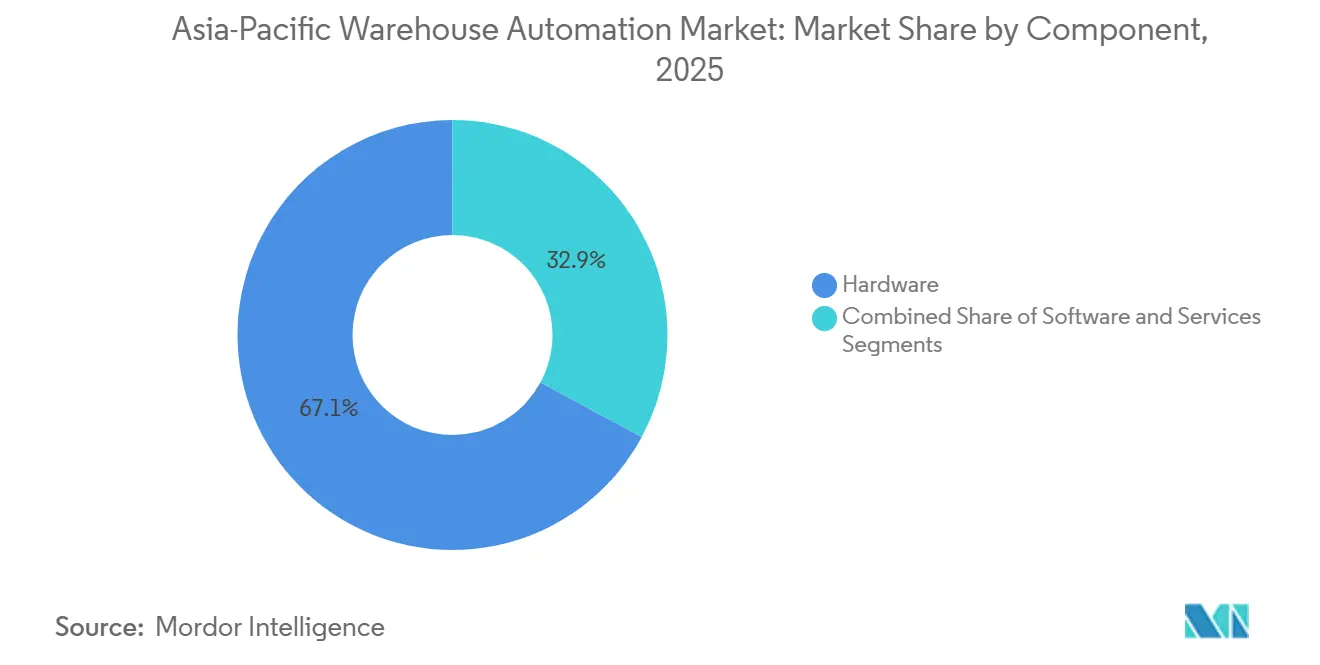

- Por componente, el hardware lideró con el 67,13% de la participación del mercado de automatización de almacenes de Asia-Pacífico en 2025, mientras que los servicios avanzan a una CAGR del 17,93% hasta 2031.

- Por usuario final, los alimentos y bebidas representaron el 23,44% del mercado de automatización de almacenes de Asia-Pacífico en 2025; los comestibles crecen a una CAGR del 18,77% entre 2026-2031.

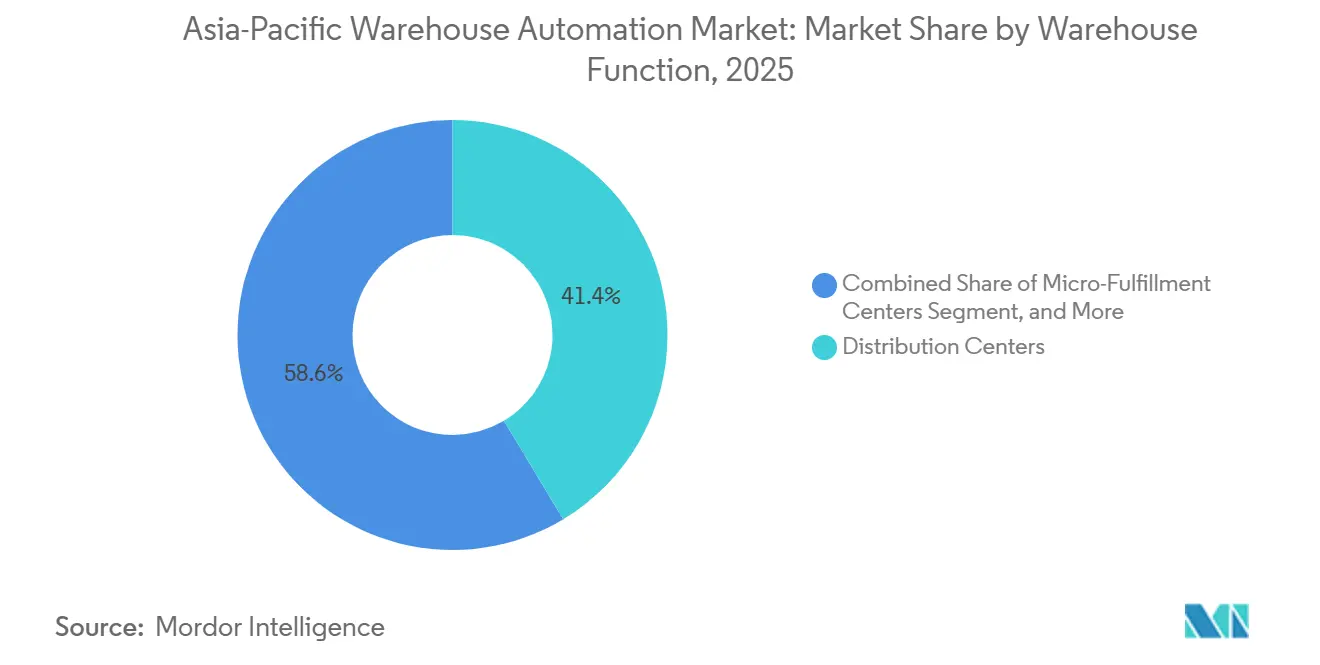

- Por función de almacén, los centros de distribución representaron el 41,38% de la participación en ingresos en 2025, pero los centros de microfulfillment registraron la CAGR más alta del 18,51% hasta 2031.

- Por tamaño de almacén, las instalaciones grandes de más de 250.000 ft² representaron el 46,78% del tamaño del mercado de automatización de almacenes de Asia-Pacífico en 2025, mientras que las instalaciones pequeñas de menos de 50.000 ft² se expandieron a una CAGR del 17,92%.

- Por geografía, China retuvo el 56,83% de la participación en ingresos en 2025, mientras que India registró la CAGR más rápida del 18,56% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Automatización de Almacenes de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento Exponencial de la Industria del Comercio Electrónico y Expectativas de Entrega en el Mismo Día | +4.2% | China, India, núcleo del Sudeste Asiático, extensión a Australia | Corto plazo (≤ 2 años) |

| Incentivos Gubernamentales para la Manufactura Inteligente en el Marco de los Programas de la Industria 4.0 | +3.1% | Japón, Corea del Sur, China, India | Mediano plazo (2-4 años) |

| Aumento de los Costos Laborales ante el Envejecimiento de la Fuerza Laboral en las Economías Desarrolladas de Asia-Pacífico | +2.8% | Japón, Corea del Sur, Australia, Singapur | Mediano plazo (2-4 años) |

| Auge en la Adopción de Tiendas Oscuras y Microfulfillment en Centros Urbanos | +2.5% | Ciudades de primer nivel de China, Singapur, Tokio, Seúl, Sídney | Corto plazo (≤ 2 años) |

| Despliegue de Redes Privadas 5G que Permiten el Control de Almacenes con Latencia Ultrabaja | +1.9% | Corea del Sur, China, Japón, pilotos tempranos en India | Largo plazo (≥ 4 años) |

| Mandatos de Descarbonización que Impulsan la Automatización para Reducir la Energía por Pedido | +1.7% | Japón, Corea del Sur, Australia, Singapur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento Exponencial de la Industria del Comercio Electrónico y Expectativas de Entrega en el Mismo Día

El valor bruto de mercancías del comercio electrónico del Sudeste Asiático alcanzó USD 139 mil millones en 2024, un salto interanual del 15% que redujo los plazos de entrega en Yakarta y Manila.[1]Temasek Holdings, "Informe e-Conomy SEA 2024," temasek.com.sg Durante el Día de los Solteros de China en 2024, las plataformas procesaron 2.900 millones de paquetes en 72 horas, lo que obligó a los proveedores de logística a adoptar robots de clasificación capaces de gestionar 30.000 paquetes por hora. En India, el 58% de los compradores en línea esperaba servicio en el mismo día para pedidos de electrónica e indumentaria en 2024, frente al 41% de dos años antes, lo que presionó a los almacenes para automatizar los flujos de selección y empaque. Amazon India informó que la robótica de mercancías a persona redujo el tiempo de pedido a despacho en un 40%, permitiendo entregas en dos horas en 15 áreas metropolitanas. El auge de la demanda urbana está dirigiendo el capital hacia centros de microfulfillment a menos de 5 kilómetros de los clientes, donde la automatización compensa las primas del mercado inmobiliario urbano.

Incentivos Gubernamentales para la Manufactura Inteligente en el Marco de los Programas de la Industria 4.0

Japón destinó JPY 200 mil millones (USD 1.800 millones) en el ejercicio fiscal 2024 para subsidiar robots colaborativos y sistemas de ejecución de almacenes, con el objetivo de lograr el 50% de automatización logística para 2027.[2]METI Japón, "Iniciativa de Industrias Conectadas," meti.go.jp El 14.º Plan Quinquenal de China exige el 70% de mecanización en almacenes de cadena de frío para 2025, acelerando el despliegue de sistemas de lanzaderas y AS/RS que reducen el desperdicio de alimentos y la energía por pedido. Corea del Sur lanzó un Fondo de Innovación Logística Inteligente de USD 500 millones en 2024, que cubre hasta el 40% de los desembolsos de capital para robots móviles destinados a operadores pequeños y medianos. El esquema de Incentivos Vinculados a la Producción de India, anunciado en 2024, otorga créditos fiscales equivalentes al 6% de los ingresos incrementales para almacenes que instalen automatización hasta 2028. Estas palancas fiscales acortan los períodos de recuperación típicos de cinco años a menos de tres, desbloqueando proyectos que los 3PL de nivel medio antes consideraban inasequibles.

Aumento de los Costos Laborales ante el Envejecimiento de la Fuerza Laboral en las Economías Desarrolladas de Asia-Pacífico

La edad media del trabajador en Japón ascendió a 49 años en 2024, y se proyecta un déficit laboral de 6,4 millones para 2030, lo que se espera que eleve los salarios logísticos un 12% interanual.[3]Instituto Japonés de Política y Formación Laboral, "Proyecciones de la Fuerza Laboral 2024-2030," jil.go.jp La población en edad de trabajar de Corea del Sur se redujo un 1,2% en 2024, lo que llevó a los operadores a aumentar el salario base un 9% para retener al personal de almacén. El salario mínimo de Australia subió un 5,75% en julio de 2024, comprimiendo los márgenes de las operaciones de selección intensivas en mano de obra. Singapur limitó las proporciones de trabajadores extranjeros en logística al 35% en 2024, acelerando la adopción de robots móviles autónomos para mantener el rendimiento. Yamato Logistics redujo su dependencia del personal temporal en un 60% tras instalar 1.000 robots Geek+ en 12 instalaciones japonesas en 2024, reduciendo los costos laborales de paquetería en un 18%.

Auge en la Adopción de Tiendas Oscuras y Microfulfillment en Centros Urbanos

Coles operaba 15 centros de microfulfillment automatizados en Melbourne y Sídney a mediados de 2025, cada uno procesando 10.000 pedidos por día en ventanas de dos horas mediante cuadrículas AutoStore. FairPrice Group y Ocado inauguraron una instalación automatizada de 20.000 m² en 2024 que ensambla 30.000 pedidos de comestibles semanalmente, atendiendo al 90% de Singapur en una hora. La cadena Freshippo de Alibaba se expandió a 350 tiendas oscuras en diciembre de 2024, donde los brazos robóticos redujeron el tiempo de ensamblaje de pedidos de 12 minutos a cuatro. JD.com lanzó 80 centros de microfulfillment en ciudades chinas de segundo nivel durante 2024, cada uno de menos de 5.000 ft² y abastecido con 3.000 SKU, reduciendo el costo de entrega de última milla en un 25%. Los proveedores informan que el 62% de los pedidos de Asia-Pacífico en 2024 provino de instalaciones de menos de 50.000 ft², revirtiendo el enfoque de la década anterior en megaalmacenes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital y Largos Períodos de Recuperación | -2.3% | India, Sudeste Asiático, operadores más pequeños en Asia-Pacífico | Mediano plazo (2-4 años) |

| Disponibilidad de Mano de Obra de Bajo Costo en Economías Emergentes | -1.8% | India, Vietnam, Indonesia, Filipinas | Corto plazo (≤ 2 años) |

| Complejidad de la Integración de Sistemas de TI y OT Heredados | -1.4% | Japón, Corea del Sur, operadores establecidos en China | Mediano plazo (2-4 años) |

| Vulnerabilidades de Ciberseguridad en Flotas Robóticas Conectadas | -0.9% | Global, con riesgo agudo en Japón, Australia, Singapur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital y Largos Períodos de Recuperación

La instalación de un sistema automatizado de almacenamiento y recuperación para un almacén de 100.000 ft² suele costar entre USD 8 y 15 millones, con una recuperación que se extiende de tres a cinco años según los diferenciales salariales. Los robots móviles autónomos tienen un precio de entre USD 20.000 y USD 100.000 cada uno, y las flotas de 50 unidades elevan el gasto inicial por encima de USD 1 millón, más tarifas anuales de software cercanas al 20% del costo del hardware. Las tasas de préstamos comerciales en India promediaron el 9,5% en 2024, lo que infló el costo promedio ponderado del capital y extendió los plazos de equilibrio para los operadores con márgenes reducidos. Los contratos de robótica como servicio a USD 2.000-4.000 por robot al mes reducen las barreras, pero elevan el costo total a cinco años entre un 20% y un 30%. Estos obstáculos de financiamiento mantienen la penetración de la automatización por debajo del 12% en Vietnam e Indonesia, a pesar del sólido crecimiento del comercio minorista en línea.

Disponibilidad de Mano de Obra de Bajo Costo en Economías Emergentes

Los salarios mensuales promedio en almacenes son de USD 180 en India y USD 220 en Vietnam, es decir, una quinta parte de las tarifas en Japón o Australia, lo que reduce la urgencia de la automatización. El sector logístico de Vietnam empleó a 1,2 millones de trabajadores en 2024, y los bajos salarios extienden el retorno de la inversión robótica a más de seis años para las tareas básicas de selección. La tasa de desempleo logístico de Indonesia fue del 4,8% en 2024, lo que permite a las empresas ampliar los equipos manuales para las temporadas pico con costos fijos mínimos. Filipinas suministra mano de obra de almacén a USD 200-250 por mes, lo que reduce los costos operativos anualizados de un solo robot móvil en aproximadamente un 40%. Flipkart automatizó solo el 18% de su huella de fulfillment en India en 2024, limitando los despliegues a zonas de alta rotación de electrónica y comestibles donde los volúmenes justifican el gasto de capital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios con Alta Integración Ganan Terreno

Los ingresos por servicios crecen a una CAGR del 17,93%, superando ligeramente la trayectoria del 17,31% del hardware, ya que los operadores descubren que el éxito de los proyectos depende de la integración fluida de los niveles heredados de ERP, WMS y OT. En 2025, el hardware aún representó el 67,13% del mercado de automatización de almacenes de Asia-Pacífico, principalmente porque los robots móviles, los sistemas de lanzaderas y los transportadores siguen siendo la columna vertebral de las ganancias de rendimiento. Las flotas móviles por sí solas representaron el 28% de la facturación de componentes, impulsadas por despliegues como 1.000 unidades Geek+ en Yamato Logistics, que redujeron el tiempo de procesamiento en un 35%. El software capturó el 18% de la participación de mercado y se acelera a medida que el control en tiempo real y el mantenimiento predictivo maduran, evidenciado por un salto del 40% en las licencias de WMS de Blue Yonder y Manhattan Associates.

Los integradores de sistemas son los más beneficiados, ya que el 68% de los operadores encuestados en 2024 citó la convergencia de TI-OT como su principal obstáculo. Las líneas de consultoría ahora agrupan el rediseño de procesos, la certificación de seguridad y la capacitación de la fuerza laboral en contratos plurianuales, aumentando los márgenes de servicio. Los proveedores de hardware responden ofreciendo paquetes integrales, aunque muchos 3PL de tamaño mediano prefieren asesores neutrales que puedan orquestar flotas mixtas. A medida que la complejidad de los almacenes aumenta y el mercado de automatización de almacenes de Asia-Pacífico se expande, la demanda de integración cibersegura eclipsa el atractivo de las mejoras mecánicas marginales.

Por Usuario Final: La Automatización de la Cadena de Frío de Comestibles se Acelera

Los comestibles registran la CAGR más rápida del 18,77% a medida que el cumplimiento estricto de la temperatura y las ventanas de entrega de una hora intensifican la asignación de capital hacia el almacenamiento en frío mecanizado. Los alimentos y bebidas retuvieron la mayor participación del 23,44% del mercado de automatización de almacenes de Asia-Pacífico en 2025, respaldados por distribuidores de bebidas que optimizan el manejo repetitivo de cajas con robots paletizadores. Los mandatos estatales en China exigen el 70% de mecanización de los sitios de cadena de frío para 2025, lo que lleva a transportistas como SF Express a adoptar sistemas AS/RS de múltiples zonas con rangos de temperatura de -25 °C a +15 °C.

Correos y paquetería representó el 19% de los ingresos de 2025, impulsado por clasificadores de alta velocidad en centros que procesan más de 18.000 paquetes por hora. Indumentaria y mercancía general representaron el 22%, pero la automatización más lenta debido a la variabilidad de SKU complica la prensión robótica. La manufactura representó el 16%, con plantas de automóviles y electrónica que utilizan vehículos de guiado automático (AGV) para mejorar la seguridad y aumentar la utilización del espacio. Los productos farmacéuticos, los productos químicos y otros nichos se expanden gracias a los estándares de trazabilidad que recompensan la captura automatizada de datos. En general, el impulso de los comestibles, especialmente para productos congelados y frescos, está llevando el mercado de automatización de almacenes de Asia-Pacífico más allá de su dependencia histórica de los transportistas de paquetería.

Por Función de Almacén: El Microfulfillment Supera a los Gigantes de la Distribución

Los centros de distribución aún representaron el 41,38% de los ingresos de 2025, lo que subraya la necesidad de centros principales que alimenten los radios regionales. Sin embargo, los centros de microfulfillment registran una CAGR del 18,51%, la más alta entre las funciones, porque los consumidores urbanos ahora valoran la velocidad sobre la amplitud del surtido. Las celdas de trabajo de mercancías a persona en espacios de menos de 10.000 ft² almacenan más de 20.000 SKU, ofreciendo tasas de selección que antes solo eran alcanzables en instalaciones a escala completa.

En Pekín, Singapur y Sídney, las tiendas oscuras desempeñan un papel fundamental en el panorama del microfulfillment. Estas tiendas, estratégicamente ubicadas para optimizar la entrega de última milla, mejoran la eficiencia operativa y la satisfacción del cliente. Al diversificar los flujos de ingresos, este complejo esquema refuerza la estabilidad y resiliencia del mercado de automatización de almacenes de Asia-Pacífico. Minimiza los riesgos asociados con la dependencia de un único canal, garantizando que el mercado permanezca adaptable a las dinámicas cambiantes y a las perturbaciones externas.

Por Tamaño de Almacén: Los Sitios Urbanos Pequeños Ganan Terreno

Los complejos grandes de más de 250.000 ft² representaron el 46,78% de la facturación de 2025, liderados por megainstalaciones de distribución que procesan más de 2 millones de paquetes diarios. Los sitios pequeños de menos de 50.000 ft², sin embargo, crecen más rápido a una CAGR del 17,92% porque los alquileres en el centro de las ciudades empujan a los operadores hacia el almacenamiento vertical, lo que multiplica la capacidad cúbica. Las cuadrículas AutoStore en Singapur almacenan 30.000 SKU en superficies de menos de 10.000 ft², justificando el alto gasto de capital con ganancias de densidad cuádruples.

Japón y Corea del Sur son testigos del cambio más pronunciado hacia formatos pequeños, ya que las restricciones de zonificación limitan las nuevas construcciones, lo que obliga a soluciones de modernización con alturas de elevación superiores a 16 contenedores. En India y partes del Sudeste Asiático, la disponibilidad de terrenos aún favorece los almacenes extensos, aunque el aumento de los costos laborales y la demanda de los consumidores de entrega al día siguiente están empujando a los operadores hacia centros automatizados compactos. Los proveedores ahora ofrecen paquetes listos para usar para techos de menos de 8 metros, lo que permite instalaciones rápidas y acelera la adopción del mercado de automatización de almacenes de Asia-Pacífico.

Análisis Geográfico

La participación líder del 56,83% de China en 2025 refleja su escala de comercio electrónico sin igual. Cainiao y JD Logistics procesaron conjuntamente 120 mil millones de paquetes en 2024 en 1.200 instalaciones automatizadas equipadas con 200.000 robots móviles, logrando una precisión del 99,9%. Los objetivos de cadena de frío del 14.º Plan Quinquenal obligan a los distribuidores de alimentos a instalar sistemas de lanzaderas que reducen el desperdicio de alimentos en un 15% y la energía por pedido en un 22%. Los proveedores nacionales Geek+ y HAI Robotics suministran robots con precios entre un 30% y un 40% por debajo de los competidores extranjeros, acelerando la adopción en ciudades de segundo nivel y manteniendo firmemente en manos chinas el liderazgo del mercado de automatización de almacenes de Asia-Pacífico.

India le sigue con la CAGR más rápida de la región del 18,56%. El gasto gubernamental en megacorredores y un crédito fiscal del 6% vinculado a la producción para la automatización logística acortan la recuperación a cerca de tres años para los 3PL de nivel medio. Amazon añadirá 15 nuevos centros de fulfillment para 2027, Flipkart comprometió USD 700 millones para automatización, y Reliance Retail utiliza 500 robots GreyOrange para mantener el servicio en el mismo día en 12 áreas metropolitanas. Si bien los salarios siguen siendo bajos, los segmentos de alta rotación como la electrónica y los comestibles justifican los desembolsos de capital, ayudando a India a erosionar gradualmente el dominio de China en el mercado de automatización de almacenes de Asia-Pacífico.

Corea del Sur exhibe la primera red privada 5G a gran escala de la región en el centro de Icheon de CJ Logistics, sincronizando 500 robots con una latencia inferior a 10 ms. Australia experimenta con el microfulfillment descentralizado, con Coles operando 15 celdas AutoStore que atienden ventanas de 90 minutos en corredores urbanos. El Sudeste Asiático, agrupado como el Resto de Asia-Pacífico, acelera la automatización de clasificación para los centros de Lazada y Shopee, elevando la participación combinada al 14% y añadiendo diversidad al perfil de crecimiento del mercado de automatización de almacenes de Asia-Pacífico.

Panorama Competitivo

El campo competitivo está moderadamente fragmentado. Los cinco principales —Daifuku, Murata Machinery, Geek+, GreyOrange y SSI Schaefer— controlaron el 38% de los ingresos en 2025, dejando el 62% restante a empresas de robótica de nicho, integradores locales y proveedores de software especializados. Los proveedores japoneses y europeos destacan la seguridad y el cumplimiento de la norma ISO 3691-4, ambos requisitos para la cobertura de seguros en mercados maduros. Los disruptores chinos compiten agresivamente en precio, ofreciendo robots móviles autónomos por USD 20.000-35.000, por debajo de los actores establecidos hasta en un 40%. Esta pugna mantiene los márgenes bajo control, pero amplía la oferta para los clientes, impulsando una penetración más profunda del mercado de automatización de almacenes de Asia-Pacífico.

La estrategia se bifurca entre proveedores integrales con activos intensivos y modelos de suscripción con activos ligeros. Daifuku y Murata Machinery favorecen contratos de servicio de 10 a 15 años con tiempo de actividad garantizado, estabilizando los ingresos pero requiriendo grandes presupuestos de capital de los clientes. GreyOrange y Locus Robotics promueven la robótica como servicio a USD 2.000-4.000 por robot al mes, abriendo puertas a 3PL más pequeños pero inflando los costos totales a largo plazo. La ciberseguridad ahora influye en las decisiones de compra tras el incidente de ransomware de Daifuku en 2024. Los proveedores que se apresuran a certificarse bajo la norma IEC 62443 ganan preferencia entre los operadores aversos al riesgo, empujando al mercado de automatización de almacenes de Asia-Pacífico hacia arquitecturas más seguras.

Las alianzas florecen a medida que las líneas tecnológicas se difuminan. AutoStore se vincula con SoftBank Robotics para añadir manipuladores móviles a su almacenamiento en cubo, permitiendo la automatización de selección de SKU mixtos anteriormente limitada por las restricciones de prensión. Geek+ se asoció con Uniqlo para desplegar 800 robots en 10 sitios, reforzando la confianza en la tecnología china según los estándares japoneses. La participación del 60% de Daifuku en Godrej Consoveyo fortalece su exposición en India y sus capacidades de ingeniería para climas tropicales. Las rondas de financiamiento siguen siendo sólidas. GreyOrange obtuvo USD 135 millones en una ronda de financiamiento Serie D durante 2025, lo que señala la confianza de los inversores en que el mercado de automatización de almacenes de Asia-Pacífico mantiene una trayectoria de varios años.

Líderes de la Industria de Automatización de Almacenes de Asia-Pacífico

Daifuku Co., Ltd.

Murata Machinery, Ltd.

Swisslog Holding AG

ABB Ltd.

Toshiba Global Commerce Solutions

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Geek+ formó una alianza de USD 45 millones con Uniqlo para desplegar 800 robots en 10 centros de distribución en China y Japón, con el objetivo de lograr un fulfillment un 40% más rápido.

- Septiembre de 2025: JD Logistics inauguró una instalación automatizada de 600.000 m² en Guangzhou equipada con 250 robots y 12 clasificadores de alta velocidad, gestionando 2,5 millones de paquetes diarios y reduciendo la energía en un 22%.

- Agosto de 2025: GreyOrange recaudó USD 135 millones en una ronda de financiamiento Serie D para ampliar las ofertas de robótica como servicio en India y el Sudeste Asiático.

- Julio de 2025: Daifuku adquirió una participación del 60% en Godrej Consoveyo de India por USD 180 millones, añadiendo sistemas AS/RS para climas tropicales a su cartera.

Alcance del Informe del Mercado de Automatización de Almacenes de Asia-Pacífico

El Informe del Mercado de Automatización de Almacenes de Asia-Pacífico está segmentado por componente (hardware, software, servicios), usuario final (alimentos y bebidas, correos y paquetería, comestibles, mercancía general, indumentaria, manufactura, otro usuario final), función de almacén (centros de distribución, centros de fulfillment, centros de devoluciones, instalaciones de almacenamiento en frío, centros de microfulfillment, tiendas oscuras), tamaño de almacén (pequeño, mediano, grande) y geografía (China, India, Japón, Corea del Sur, Australia, Resto de Asia-Pacífico). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Hardware | Robots Móviles (AGV, AMR) |

| Sistemas Automatizados de Almacenamiento y Recuperación (AS/RS) | |

| Sistemas Automatizados de Transportadores y Clasificación | |

| Sistemas de Despaletización/Paletización | |

| Identificación Automática y Captura de Datos (AIDC) | |

| Robots de Selección de Piezas | |

| Software | Sistemas de Gestión de Almacenes (WMS) |

| Sistemas de Ejecución de Almacenes (WES) | |

| Servicios |

| Alimentos y Bebidas |

| Correos y Paquetería |

| Comestibles |

| Mercancía General |

| Indumentaria |

| Manufactura (Durable y No Durable) |

| Otro Usuario Final |

| Centros de Distribución |

| Centros de Fulfillment |

| Centros de Devoluciones |

| Instalaciones de Almacenamiento en Frío |

| Centros de Microfulfillment |

| Tiendas Oscuras |

| Pequeño (Menos de 50.000 ft²) |

| Mediano (50.000 – 250.000 ft²) |

| Grande (Más de 250.000 ft²) |

| China |

| India |

| Japón |

| Corea del Sur |

| Australia |

| Resto de Asia-Pacífico |

| Por Componente | Hardware | Robots Móviles (AGV, AMR) |

| Sistemas Automatizados de Almacenamiento y Recuperación (AS/RS) | ||

| Sistemas Automatizados de Transportadores y Clasificación | ||

| Sistemas de Despaletización/Paletización | ||

| Identificación Automática y Captura de Datos (AIDC) | ||

| Robots de Selección de Piezas | ||

| Software | Sistemas de Gestión de Almacenes (WMS) | |

| Sistemas de Ejecución de Almacenes (WES) | ||

| Servicios | ||

| Por Usuario Final | Alimentos y Bebidas | |

| Correos y Paquetería | ||

| Comestibles | ||

| Mercancía General | ||

| Indumentaria | ||

| Manufactura (Durable y No Durable) | ||

| Otro Usuario Final | ||

| Por Función de Almacén | Centros de Distribución | |

| Centros de Fulfillment | ||

| Centros de Devoluciones | ||

| Instalaciones de Almacenamiento en Frío | ||

| Centros de Microfulfillment | ||

| Tiendas Oscuras | ||

| Por Tamaño de Almacén | Pequeño (Menos de 50.000 ft²) | |

| Mediano (50.000 – 250.000 ft²) | ||

| Grande (Más de 250.000 ft²) | ||

| Por País | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de automatización de almacenes de Asia-Pacífico en 2031?

Se espera que el sector alcance USD 38,57 mil millones para 2031, creciendo a una CAGR del 17,31% de 2026 a 2031.

¿Qué categoría de usuario final está creciendo más rápido en la adopción de automatización de almacenes en Asia-Pacífico?

Los comestibles lideran con una CAGR del 18,77% hasta 2031, impulsados por normativas más estrictas de cadena de frío y modelos de entrega rápida.

¿Qué tan significativo es el papel de China en el gasto regional en automatización de almacenes?

China representó el 56,83% de los ingresos de 2025, lo que refleja su vasto ecosistema de comercio electrónico y los objetivos de mecanización respaldados por el Estado.

¿Por qué los ingresos por servicios se expanden más rápido que el hardware en la región?

Los operadores dependen cada vez más de la integración, el mantenimiento predictivo y la capacitación de la fuerza laboral, lo que impulsa los servicios a una CAGR del 17,93%.

¿Qué función de almacén registra la tasa de crecimiento más alta hasta 2031?

Los centros de microfulfillment registran el aumento más rápido, con una CAGR del 18,51%, a medida que los minoristas acercan el inventario a los compradores urbanos.

¿Qué opción de financiamiento ayuda a los 3PL más pequeños a adoptar la automatización sin grandes costos iniciales?

Las suscripciones de robótica como servicio, típicamente de USD 2.000-4.000 por robot al mes, reducen el gasto de capital aunque elevan el gasto a largo plazo.

Última actualización de la página el: