Tamaño y Participación del Mercado de Wafer Prober

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.71% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

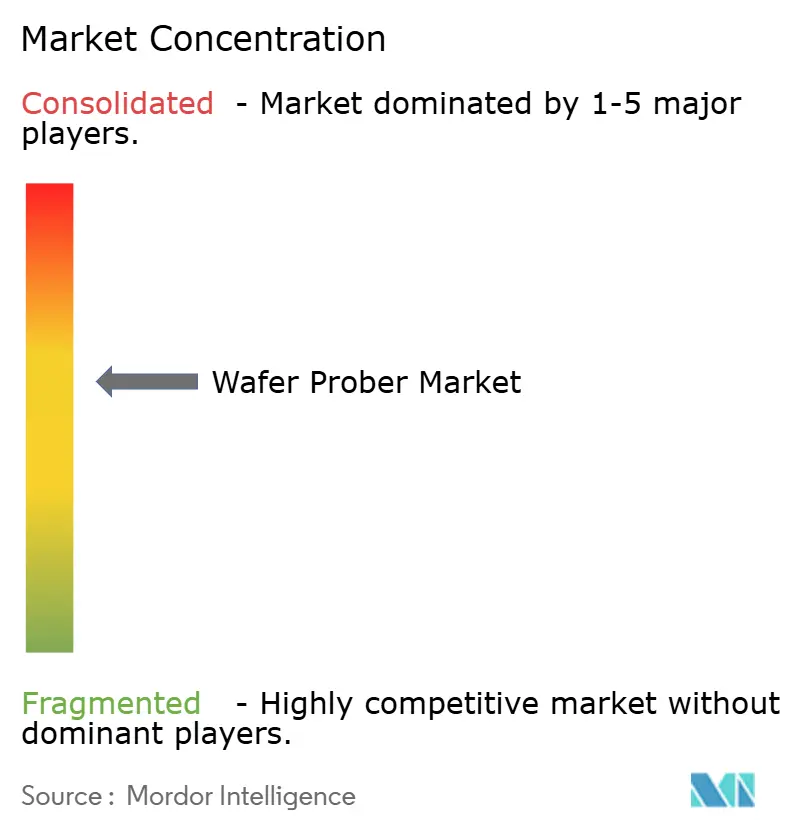

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Wafer Prober por Mordor Intelligence

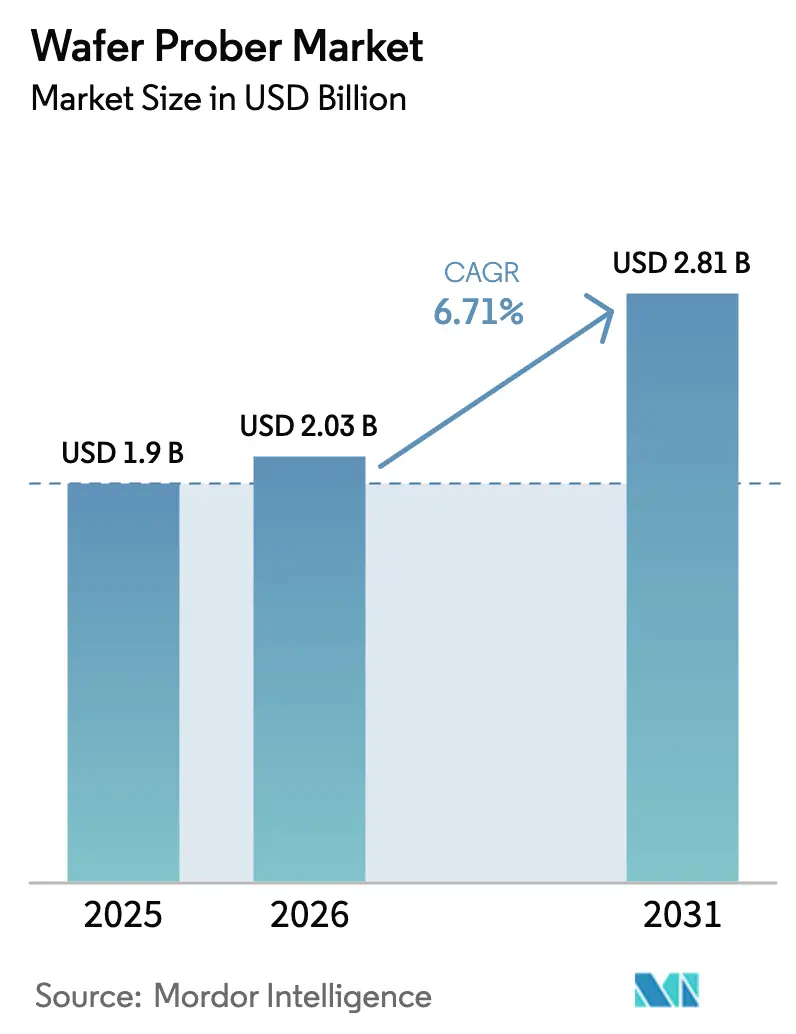

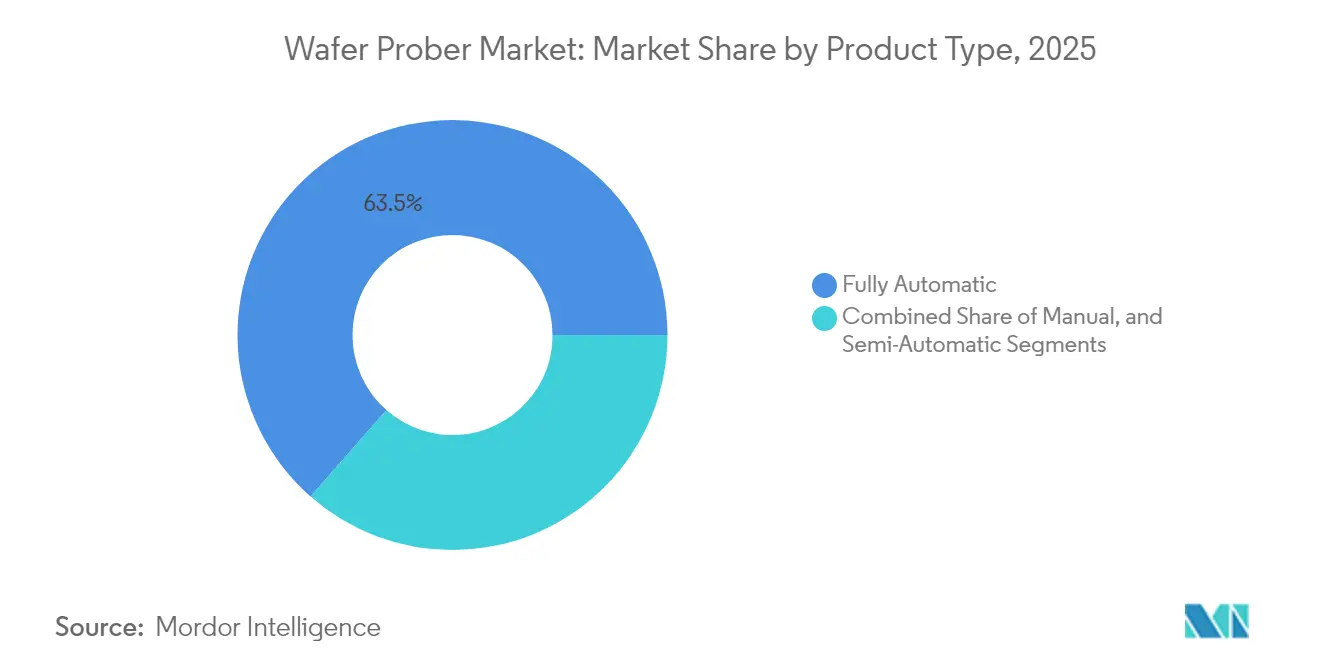

El tamaño del mercado de wafer prober en 2026 se estima en USD 2,03 mil millones, creciendo desde el valor de 2025 de USD 1,90 mil millones con proyecciones para 2031 que muestran USD 2,81 mil millones, creciendo a una CAGR del 6,71% durante 2026-2031. Este sólido crecimiento está directamente vinculado al aumento de la capacidad de producción del sector de semiconductores y a la necesidad de validar chips cada vez más pequeños y de mayor rendimiento antes del empaquetado. La adopción masiva de empaquetado avanzado, el auge en la producción de dispositivos de IA y 5G, y la transición a formatos de oblea más grandes refuerzan la demanda de wafer probers de próxima generación. Los proveedores responden incorporando IA en la detección de fallos, integrando mantenimiento predictivo y mejorando la precisión de las tarjetas de sonda para mantener un alto rendimiento y reducir los costos de prueba. El segmento totalmente automático lidera con una participación del 64,1% en el mercado de wafer prober en 2024, impulsado por programas de automatización a escala de fábrica orientados a la fabricación sin operadores. Los wafer probers basados en contacto aún dominan los pisos de prueba cotidianos, con una participación del 87,2%, aunque las soluciones de RF sin contacto están escalando rápidamente para dar soporte a dispositivos sub-THz.

Conclusiones Clave del Informe

- Por tipo de producto, los wafer probers totalmente automáticos mantuvieron una participación del 63,52% en el mercado de wafer prober en 2025; se prevé que los sistemas semiautomáticos se expandan a una CAGR del 9,03% hasta 2031.

- Por tecnología, las unidades basadas en contacto retuvieron una participación de ingresos del 86,55% en 2025, mientras que se proyecta que los métodos sin contacto registren una CAGR del 13,56% hasta 2031.

- Por aplicación, la clasificación de obleas/CP representó el 57,62% del tamaño del mercado de wafer prober en 2025; el I+D/análisis de fallos avanza a una CAGR del 14,22%.

- Por tamaño de oblea, el segmento de 200-300 mm mantuvo el 69,72% del tamaño del mercado de wafer prober en 2025, mientras que los paneles de más de 300 mm tienen un pronóstico de crecimiento a una CAGR del 18,58%.

- Por usuario final, las fundiciones comandaron el 45,98% de la participación en el tamaño del mercado de wafer prober en 2025; investigación y academia exhiben una CAGR del 14,91% hasta 2031.

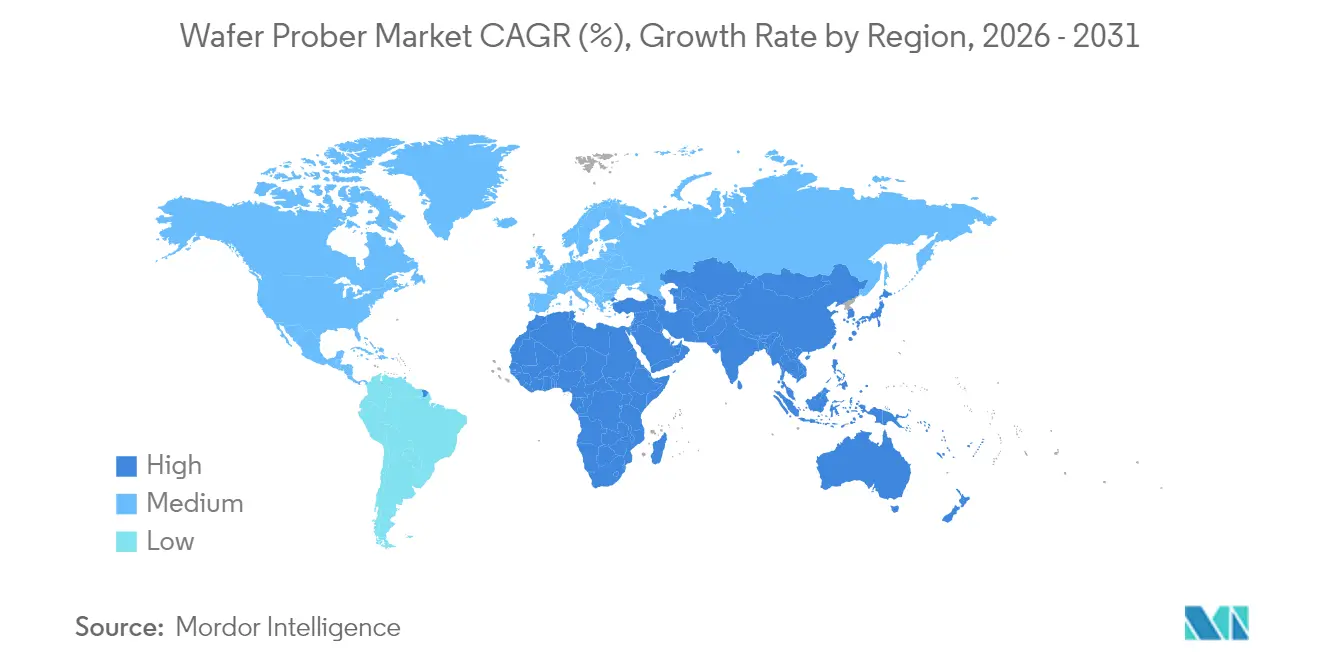

- Por geografía, Asia-Pacífico lideró con el 47,05% del tamaño del mercado de wafer prober en 2025; Oriente Medio se expande a una CAGR del 11,24% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Wafer Prober

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de los circuitos integrados 3D y el empaquetado avanzado | +2.1% | Global, concentrado en Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento del volumen de dispositivos de IA y 5G | +1.8% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Migración a fábricas de 200 y 300 mm | +1.4% | Asia-Pacífico, emergente en Oriente Medio | Mediano plazo (2-4 años) |

| Expansión de dispositivos de potencia SiC/GaN | +1.2% | Europa, América del Norte, Japón | Largo plazo (≥ 4 años) |

| Subsidios nacionales para fábricas de chips (EE. UU./UE) | +0.9% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Adopción de matrices de microsondas MEMS | +0.7% | Global, liderado por Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de los Circuitos Integrados 3D y el Empaquetado Avanzado

La adopción generalizada de arquitecturas de chiplets y la integración heterogénea está redefiniendo los requisitos de prueba. El apilamiento de múltiples chips introduce densas interconexiones verticales y nuevos puntos de verificación de fiabilidad que los diseños tradicionales de wafer prober no pueden abordar completamente. Los proveedores de tarjetas de sonda ahora despliegan matrices MEMS de alto número de pines que alcanzan miles de contactos por toque para cubrir grandes superficies de interpositor. Las tarjetas personalizadas de FormFactor para paquetes avanzados ilustran cómo la prueba simultánea de múltiples chips reduce el tiempo de prueba mientras protege la integridad de la señal.[1]FormFactor, "Desafíos y Soluciones en la Prueba de Obleas," formfactor.com El mercado de wafer prober está así pivotando hacia plataformas de alta densidad con control térmico capaces de una estabilidad de ± 50 mK, garantizando mediciones consistentes para aceleradores de IA de alto consumo energético.

Aumento del Volumen de Dispositivos de IA y 5G

La explosión de procesadores de IA y chipsets 5G presiona a las fábricas para probar muchos más dispositivos por hora sin sacrificar el margen. Los SOC de IA modernos integran pilas de memoria de alto ancho de banda que llevan las almohadillas de sonda al borde del chip y exigen una uniformidad de paso de 50 µm. Los wafer probers totalmente automáticos que se autocalibran en menos de 2 s por oblea son ahora fundamentales en las líneas de producción en masa. Semiconductor Engineering señala que las pruebas centradas en IA requieren paralelismo a nivel de tarjeta de sonda, manipulador y ATE, un paradigma que aumenta tanto el consumo de corriente como la complejidad del registro de datos. Los proveedores están añadiendo programación basada en aprendizaje automático para dirigir las obleas hacia los wafer probers menos congestionados, maximizando la efectividad global del equipo.

Migración a Fábricas de 200 y 300 mm

Las fundiciones y los IDM continúan convirtiendo líneas heredadas a 300 mm para reducir el costo por chip. La mega-fábrica de Texas Instruments en Sherman, Texas, ejemplifica la escala de capital, con cuatro nuevos edificios diseñados en torno a flujos totalmente automatizados de 300 mm. Estos sustratos más grandes requieren wafer probers con recorrido de plataforma extendido que mantengan una planaridad de ± 2 µm en un barrido de 300 mm. En el mercado de wafer prober, los proveedores ahora incluyen platos de vacío electrostáticos con herramientas de mapeo de obleas in situ para detectar deformaciones antes del toque, evitando daños en las agujas y tiempos de inactividad.

Expansión de Dispositivos de Potencia SiC/GaN

Los materiales de banda prohibida ancha operan por encima de 600 V y conmutan en nanosegundos, lo que significa que los eventos de prueba deben capturar transitorios de alta dv/dt. El sistema de medición dinámica de Keysight para chips SiC sin encapsular demuestra el impulso hacia accesorios de baja inductancia. Los wafer probers optimizados para estos materiales integran torres pogo coaxiales, platos calientes con clasificación hasta 350 °C y escudos de aislamiento de campo para evitar arcos eléctricos. El mercado de wafer prober ve la entrada de participantes de nicho que ofrecen wafer probers de dispositivos de potencia de propósito específico, a menudo en conjunto con especialistas en tarjetas de sonda orientados a tensiones de ruptura más altas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital y largo período de recuperación | -1.3% | Global, más agudo en mercados emergentes | Largo plazo (≥ 4 años) |

| Aumento del tiempo de prueba por nodo avanzado | -1.1% | Global, concentrado en fábricas avanzadas | Mediano plazo (2-4 años) |

| Cuellos de botella en el suministro de tarjetas de sonda de precisión | -0.8% | Global, Asia-Pacífico es el más afectado | Corto plazo (≤ 2 años) |

| Alternativas de prueba en etapa de litografía in situ | -0.5% | América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital y Largo Período de Recuperación

Los wafer probers totalmente automáticos de próxima generación superan rutinariamente los USD 3 millones por unidad, lo que presiona el flujo de caja de las fábricas más pequeñas. Los plazos de depreciación de los equipos se han extendido a medida que la complejidad de los nodos obliga a inversiones paralelas en tarjetas de sonda y plataformas de análisis de datos. EPD Tech calcula que los costos de producción por debajo de 7 nm han superado los USD 1 mil millones, extendiendo los horizontes de retorno de la inversión más allá de los 24 meses. El mercado de wafer prober es testigo así de compras diferidas o modelos de arrendamiento en los que los fabricantes pagan por oblea probada, trasladando el gasto de capital a gasto operativo.

Aumento del Tiempo de Prueba por Nodo Avanzado

Cada reducción de escala añade características al chip que deben verificarse eléctricamente, alargando los conjuntos de vectores y sobrecargando la memoria del ATE. Tessolve observa que las velocidades de reloj de múltiples gigahercios y las topologías de módulos multichip requieren pruebas funcionales a velocidad real, lo que aumenta la duración de las pruebas de sonda de oblea. Los fabricantes de wafer probers contrarrestan con control térmico avanzado y motores de avance más rápidos, aunque el problema subyacente del recuento de vectores persiste. A menos que nuevos algoritmos de modelos de fallos acorten la cobertura, el costo de prueba como porcentaje del costo del chip podría aumentar, ralentizando los ciclos de renovación de equipos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Soluciones Totalmente Automáticas Extienden su Liderazgo

La clase totalmente automática mantuvo una participación dominante del 63,52% en el mercado de wafer prober en 2025 y se prevé que registre una CAGR del 8,91%. Los proveedores incorporan cargadores robóticos de obleas, alineación guiada por visión e interfaces SECS/GEM que se conectan sin problemas con los sistemas MES de la fábrica. La estación SEMISHARE A12, galardonada con el premio a la innovación de productos de SEMICON China, ilustra una precisión de paso inferior a 1 µm en barridos WAT, CP y RF. Las fábricas con poco personal en Corea del Sur y Taiwán programan la operación de la flota las 24 horas del día, elevando las tasas de utilización por encima del 90%.

Las unidades semiautomáticas mantienen su posición en líneas de productos de volumen medio donde el tiempo de ciclo es menos crítico pero se valora la flexibilidad. Las sondas manuales, aunque pequeñas en volumen de envíos, siguen siendo elementos básicos en laboratorios universitarios y en la caracterización temprana de dispositivos, donde el acceso rápido a las almohadillas supera las velocidades de intercambio automático de obleas.

Por Tecnología: El Impulso Sin Contacto Crece

La sonda basada en contacto aún capturó el 86,55% de los ingresos de 2025 gracias a los ecosistemas maduros de tarjetas de sonda y el rendimiento eléctrico probado. Sin embargo, los métodos sin contacto registraron una CAGR del 13,56% y son ahora el foco más activo de I+D. Un estudio de IEEE Transactions describió acopladores de guía de onda dieléctrica que ofrecen cobertura continua de 0 Hz a 340 GHz sin pines físicos. Los sistemas de RF en el aire evitan el daño por marcas de sonda y permiten ciclos de resondeo más altos, una gran ventaja para las obleas de semiconductores compuestos frágiles.

Los líderes en tarjetas de sonda responden con ofertas híbridas: resortes MEMS verticales para rieles de alimentación y acopladores sin contacto para redes de ondas milimétricas en la misma tarjeta. A medida que los prototipos de 6G superan los 100 GHz, el mercado de wafer prober ve celdas piloto que realizan mediciones paramétricas de CC y barridos de radiación en campo lejano en un solo toque.

Por Aplicación: I+D/Análisis de Fallos Supera a la Producción

La clasificación de obleas/sondeo de circuitos generó el 57,62% del gasto de 2025, vinculado directamente a la producción de fábricas de alto volumen. Sin embargo, el nicho de I+D/análisis de fallos se acelera a una CAGR del 14,22% en medio del auge de los chiplets y las estructuras 3D que demandan diagnósticos de grano fino. Microelectronics Reliability documenta el uso de escaneos nano-CT para obtener imágenes de pilas HBM, a menudo guiados por el aislamiento de fallos eléctricos en el wafer prober.

Los laboratorios de análisis de fallos compran cada vez más wafer probers manuales o semiautomáticos de alta precisión con etapas térmicas y microposicionadores que se adaptan a la microscopía de sección transversal. Estas inversiones acortan los ciclos de depuración de diseño para aceleradores de IA de próxima generación y circuitos integrados fotónicos, trasladando efectivamente el gasto en pruebas a etapas más tempranas del ciclo de desarrollo del producto.

Por Tamaño de Oblea: La Tendencia de Más de 300 mm/Panel se Acelera

El segmento de 200-300 mm sigue siendo la columna vertebral de los dispositivos convencionales, con el 69,72% del tamaño del mercado de wafer prober en 2025. Su base instalada se alinea con la lógica de nodos maduros, DRAM y líneas de sensores de imagen en el este de Asia. Sin embargo, los formatos de más de 300 mm o de panel de gran área registraron una CAGR del 18,58% impulsada por programas de dispositivos de potencia y lógica avanzada. Las fábricas ampliadas de Texas Instruments en EE. UU. dependen de flujos de 300 mm para reducir el costo por transistor.

Los fabricantes de equipos originales de wafer prober ahora diseñan etapas de vacío que superan los 350 mm para manejar la deformación de obleas delgadas y acomodar pantallas a nivel de panel. El mercado de wafer prober ve pruebas de campo tempranas de wafer probers de panel capaces de alternar entre obleas redondas de 300 mm y sustratos de vidrio de 510 × 515 mm con el mismo brazo robótico, protegiendo el gasto de capital ante mezclas de productos cambiantes.

Por Usuario Final: Los Institutos de Investigación Ganan Terreno

Las fundiciones retuvieron el 45,98% de los ingresos en 2025, reflejando su participación en la producción total global de obleas. La fabricación por contrato de alta mezcla y alto volumen requiere banco tras banco de wafer probers totalmente automáticos idénticos que alimentan el control estadístico de procesos.

Sin embargo, se proyecta que el gasto en investigación y academia crezca a una CAGR del 14,91% hasta 2031. El instituto SMART USA de USD 285 millones, anclado por la Universidad de California en Davis, ejemplifica las mejoras de laboratorio respaldadas por el gobierno federal. Los nuevos programas de subvenciones permiten a las universidades adquirir herramientas de sondeo de última generación para líneas piloto en el campus, sembrando las habilidades de la futura fuerza laboral. Los fabricantes de dispositivos integrados continúan renovando sus flotas internas, mientras que los OSAT como el centro de Bromont de IBM amplían sus capacidades para probar chips buenos conocidos antes del empaquetado avanzado.

Análisis Geográfico

Asia-Pacífico mantuvo el 47,05% del tamaño del mercado de wafer prober en 2025, impulsado por los densos clústeres de fábricas de Taiwán, Corea del Sur y China continental. TSMC por sí sola reportó el 74% de los ingresos del cuarto trimestre de 2024 provenientes de geometrías de 7 nm y más finas, reforzando la inclinación regional hacia nodos de vanguardia. Los gobiernos regionales ofrecen exenciones fiscales y subsidios de electricidad que fomentan nuevas ampliaciones de capacidad, mientras que los proveedores locales de tarjetas de sonda acortan los plazos de entrega del suministro.

Oriente Medio y África muestran la trayectoria más rápida con una CAGR del 11,24%, con la iniciativa Alat de USD 100 mil millones de Arabia Saudita que apunta a al menos 50 casas de diseño para 2030. Los tribunales de los Emiratos Árabes Unidos se establecen con incentivos de zonas francas, y los informes sugieren que TSMC está evaluando un sitio en los Emiratos Árabes Unidos que refleja su modelo de Arizona. La demanda local de chips de IA y defensa se traduce en laboratorios de nueva construcción equipados con wafer probers de gama media optimizados para líneas de inicio de 200 mm.

América del Norte se beneficia de la Ley CHIPS de USD 52,7 mil millones y de una cartera de centros de I+D centrados en 300 mm. El Parque de Investigación de la Universidad Estatal de Arizona albergará un banco de pruebas emblemático para la fabricación de extremo frontal y el empaquetado avanzado. Europa persigue la autonomía a través de la Ley Europea de Chips, asignando subvenciones que modernizan la capacidad de sondeo en Alemania, Francia e Irlanda. Colectivamente, estas iniciativas apuntan a reducir la dependencia de las importaciones asiáticas y diversificar la base de ingresos del mercado de wafer prober.

Panorama Competitivo

El mercado de wafer prober exhibe una concentración moderada con una carrera constante entre Tokyo Electron, Advantest y FormFactor. Tokyo Electron aprovecha su experiencia en robótica para ofrecer una repetibilidad de alineación inferior a 0,5 µm, crucial para las obleas fotónicas. Advantest persigue un modelo de ecosistema, tomando participaciones minoritarias en Technoprobe y FormFactor para codesarrollar soluciones de tarjeta de sonda más wafer prober.

Las colaboraciones estratégicas se centran en celdas de prueba de fotónica de silicio y óptica coempaquetada que fusionan unidades de acoplamiento óptico con RF en el aire, apuntando al crecimiento del tráfico de centros de datos de IA de alto volumen. FormFactor proporciona arcos de control térmico capaces de ciclos de −40 °C a +150 °C, permitiendo pruebas de arranque en frío requeridas por los fabricantes de equipos originales del sector automotriz.

Los proveedores también posicionan la IA como diferenciador. Un estudio en Computers and Industrial Engineering detalla el aprendizaje autosupervisado en grafos que detecta movimientos anómalos de la sonda antes de que ocurran paradas forzadas.[4]Tran Hong Van Nguyen, "Mantenimiento Proactivo de Tarjetas de Sonda de Semiconductores," doi.org Los algoritmos predictivos reducen el tiempo medio de reparación, elevando las métricas de rendimiento que las fábricas monitorean de cerca. Los proveedores de nivel medio como MPI Corporation hacen crecer unidades especializadas de tarjetas de sonda, reportando una participación de ingresos del 56,4% de ese negocio en 2024.

Líderes de la Industria de Wafer Prober

Tokyo Electron Limited

Advantest Corporation

FormFactor, Inc.

Accretech (Tokyo Seimitsu)

Technoprobe S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: SEMI pronostica que el gasto global en equipos para fábricas alcanzará USD 110 mil millones en 2025, un aumento interanual del 2% impulsado por la demanda de computación de alto rendimiento.

- Febrero de 2025: Advantest anunció el probador de DRAM de ultra alta velocidad T5801 compatible con las plataformas GDDR7, LPDDR6 y DDR6.

- Enero de 2025: Advantest Corporation formó asociaciones estratégicas e inversiones minoritarias en Technoprobe y FormFactor, con el objetivo de realizar pruebas a nivel de oblea para semiconductores de computación de alto rendimiento.

- Enero de 2025: La Administración Biden-Harris seleccionó el Parque de Investigación de la Universidad Estatal de Arizona para la tercera instalación emblemática de I+D de CHIPS para América, con enfoque en la fabricación de extremo frontal de 300 mm y el empaquetado avanzado.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de wafer prober como todas las máquinas de nueva fabricación, independientes o integradas, que sondean eléctricamente obleas de semiconductores en fábricas de extremo frontal y extremo medio o pisos de prueba antes de que los chips sean singulados y empaquetados. Estos sistemas abarcan configuraciones manuales, semiautomáticas y totalmente automáticas y cubren tecnologías de sondeo por contacto así como tecnologías emergentes sin contacto.

Exclusiones del alcance: Los wafer probers reacondicionados, las tarjetas de sonda y los manipuladores de dispositivos empaquetados quedan fuera del alcance para mantener la línea base estrictamente enfocada en los ingresos de equipos originales.

Descripción General de la Segmentación

- Por Tipo de Producto

- Manual

- Semiautomático

- Totalmente Automático

- Por Tecnología

- Contacto

- Sin Contacto / RF en el Aire

- Por Aplicación

- Clasificación de Obleas / CP

- Prueba Final a Nivel de Paquete

- I+D / Análisis de Fallos

- Por Tamaño de Oblea

- ≤150 mm

- 150-200 mm

- 200-300 mm

- >300 mm (450 mm, Panel)

- Por Usuario Final

- Fundiciones

- IDM

- OSAT

- Investigación y Academia

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor Intelligence entrevistaron a ingenieros de equipos en IDM y OSAT en Taiwán, Estados Unidos y Alemania, junto con especialistas en servicio de campo y responsables de adquisiciones. Estas conversaciones validaron los patrones de utilización, los ciclos de cambio de tarjetas de sonda y la dispersión de precios, llenando los vacíos dejados por los datos públicos y anclando nuestros supuestos a las condiciones reales del piso de producción.

Investigación Documental

Comenzamos con datos públicos de organismos como SEMI, World Semiconductor Trade Statistics y portales de aduanas regionales, que nos permitieron dimensionar los envíos de obleas y los precios de venta promedio de los equipos. El análisis de patentes de Questel nos ayudó a rastrear el ritmo de difusión de la sonda de RF en el aire, mientras que las revistas académicas ofrecieron puntos de referencia de tasas de fallos que dan forma a la intensidad de las pruebas. Los informes anuales 10-K de las empresas, las presentaciones para inversores y las presentaciones en ferias comerciales proporcionaron divisiones de envíos por grupo de usuario final. Los activos de pago como D&B Hoovers y Dow Jones Factiva enriquecieron el mapeo competitivo. Las fuentes mencionadas aquí son ilustrativas; muchas referencias abiertas y de pago adicionales contribuyeron a las verificaciones cruzadas y aclaraciones.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción de arriba hacia abajo que vincula los inicios trimestrales de obleas, las tasas de penetración de pruebas y los recuentos típicos de wafer probers por mil obleas construidas generó la primera perspectiva, que posteriormente fue verificada mediante acumulaciones selectivas de abajo hacia arriba de los envíos de proveedores y extracciones muestreadas de precio de venta promedio × volumen. Las variables clave incluyen nuevas adiciones de capacidad de 300 mm, mezcla de nodos avanzados por debajo de 7 nm, tiempo de prueba promedio por oblea, carteras de gasto de capital de OSAT y aranceles de importación de equipos regionales. La regresión multivariante, guiada por el consenso de la investigación primaria sobre la elasticidad del gasto de capital, proyecta cada impulsor y produce la trayectoria 2025-2030. Donde la divulgación de los proveedores era escasa, las brechas persistentes se resolvieron mediante asignación proporcional utilizando las participaciones de mercado de fábricas regionales.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por dos revisiones de analistas, las señales de anomalías desencadenan nuevos contactos, y las variaciones superiores al cinco por ciento respecto al último informe de envíos de SEMI se reconcilian antes de la aprobación final. Actualizamos el modelo cada doce meses, con actualizaciones intermedias siempre que se produzcan anuncios importantes de fábricas o cambios en los controles de exportación, para que los clientes siempre reciban la perspectiva calibrada más reciente.

Por qué la línea base de Wafer Prober de Mordor es confiable

Los valores publicados a menudo divergen porque las empresas eligen diferentes combinaciones de equipos, aplican escalas de precio de venta promedio distintas o bloquean los pronósticos en curvas de inicio de obleas desactualizadas.

Los principales factores de brecha aquí provienen de (a) algunos editores que agrupan unidades reacondicionadas, (b) otros que aplican precios de venta promedio globales uniformes que ignoran la erosión de precios en Asia, y (c) cadencias de actualización que omiten los aumentos de capacidad de fábricas a mitad de año que nuestro equipo captura.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1,90 mil millones (2025) | ||

| USD 2,43 mil millones (2023) | Consultora Global A | Incluye herramientas reacondicionadas, utiliza una única escala de precio de venta promedio |

| USD 1,50 mil millones (2024) | Consultora Regional B | Excluye los wafer probers sin contacto, validación primaria limitada |

| USD 1,90 mil millones (2024) | Revista Especializada C | Pronóstico construido sobre la producción de obleas de 2022, sin superposición de expansión de fábricas |

La comparación muestra que cuando se combinan la pureza del alcance, el seguimiento de capacidad en tiempo real y la actualización anual, nuestras cifras se sitúan en el punto medio equilibrado, proporcionando a los tomadores de decisiones un punto de partida confiable y transparente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de wafer prober?

El mercado de wafer prober tiene un valor de USD 2,03 mil millones en 2026 y sigue una CAGR del 6,71% hacia USD 2,81 mil millones para 2031.

¿Qué región lidera en la demanda de wafer prober?

Asia-Pacífico domina con el 47,05% de los ingresos globales, respaldado por densos clústeres de fábricas en Taiwán, Corea del Sur, China y Japón.

¿Por qué los wafer probers totalmente automáticos están ganando participación?

Los sistemas totalmente automáticos reducen las necesidades de mano de obra, se integran con fábricas sin operadores y admiten pruebas de alto rendimiento para chips de IA y 5G, con una participación del 63,52% en 2025.

¿Cómo afectarán los formatos de oblea de más de 300 mm a las necesidades de equipos?

Los sustratos más grandes impulsan a los proveedores a diseñar etapas con mayor recorrido y planaridad más ajustada, impulsando una CAGR del 18,58% para los wafer probers de más de 300 mm hasta 2031.

¿Qué papel desempeña la IA en la sonda de obleas?

La IA optimiza la programación de pruebas, predice los eventos de mantenimiento del wafer prober y refina la cobertura de fallos, mejorando el rendimiento mientras reduce el tiempo de prueba y el tiempo de inactividad no planificado.

¿Qué segmento emergente ofrece el crecimiento más rápido?

El segmento de I+D y análisis de fallos se expande a una CAGR del 14,22% a medida que la complejidad del empaquetado avanzado exige diagnósticos más profundos en etapas tempranas del desarrollo.

Última actualización de la página el: