Tamaño y Participación del Mercado de Equipos de Limpieza de Obleas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

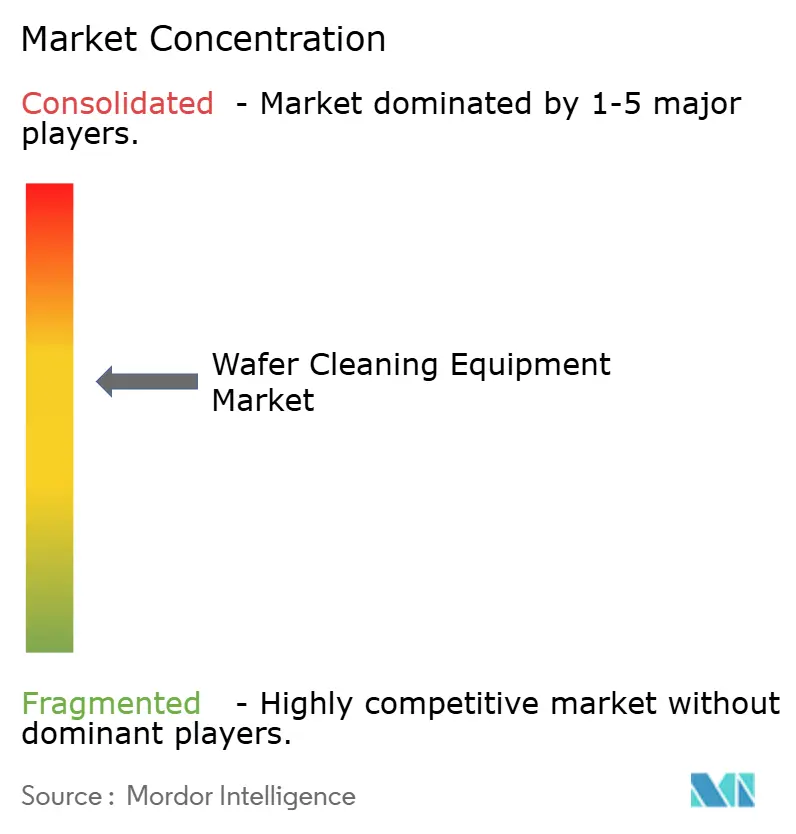

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Equipos de Limpieza de Obleas por Mordor Intelligence

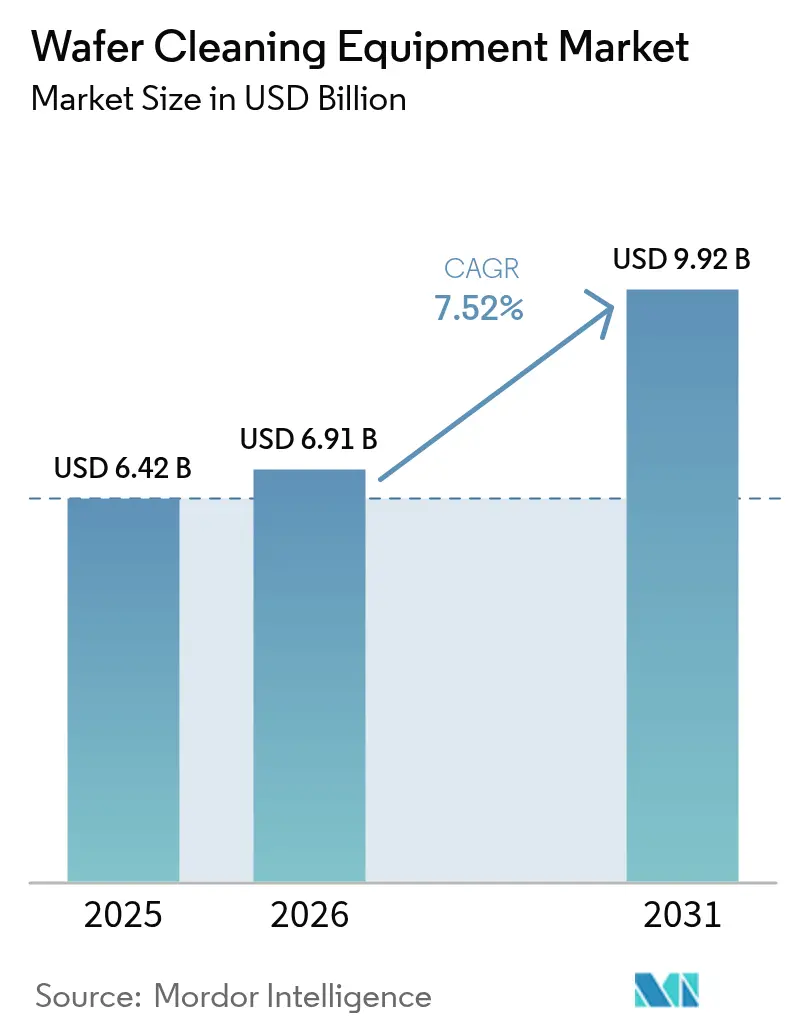

El tamaño del mercado de equipos de limpieza de obleas fue valorado en USD 6,42 mil millones en 2025 y se estima que crecerá desde USD 6,91 mil millones en 2026 hasta alcanzar USD 9,92 mil millones en 2031, a una CAGR del 7,52% durante el período de pronóstico (2026-2031). La expansión refleja el avance de la industria de semiconductores hacia la tecnología de proceso de 1,6 nm, donde la eliminación de partículas por debajo de 10 nm se vuelve obligatoria.[1]Tokyo Electron, "Grabado Criogénico – La 'Transformación Digital y Verde' de Tokyo Electron en Equipos de Proceso de Semiconductores," tel.com La adopción de la litografía EUV, la expansión de la capacidad de fundición en Taiwán, Corea del Sur, China y Estados Unidos, y la transición a obleas de carburo de silicio y nitruro de galio de 300 mm están amplificando la demanda en el mercado de equipos de limpieza de obleas. Los mandatos ambientales dirigidos a los gases de efecto invernadero fluorados y el aumento de los costos del agua ultrapura están reformulando los criterios de selección de equipos, pero los proveedores que ofrecen soluciones eficientes en agua o criogénicas están ganando participación. La intensidad competitiva se mantiene moderada porque el sofisticado conocimiento del proceso, los largos ciclos de calificación y la presencia de servicios actúan como barreras de entrada.

Conclusiones Clave del Informe

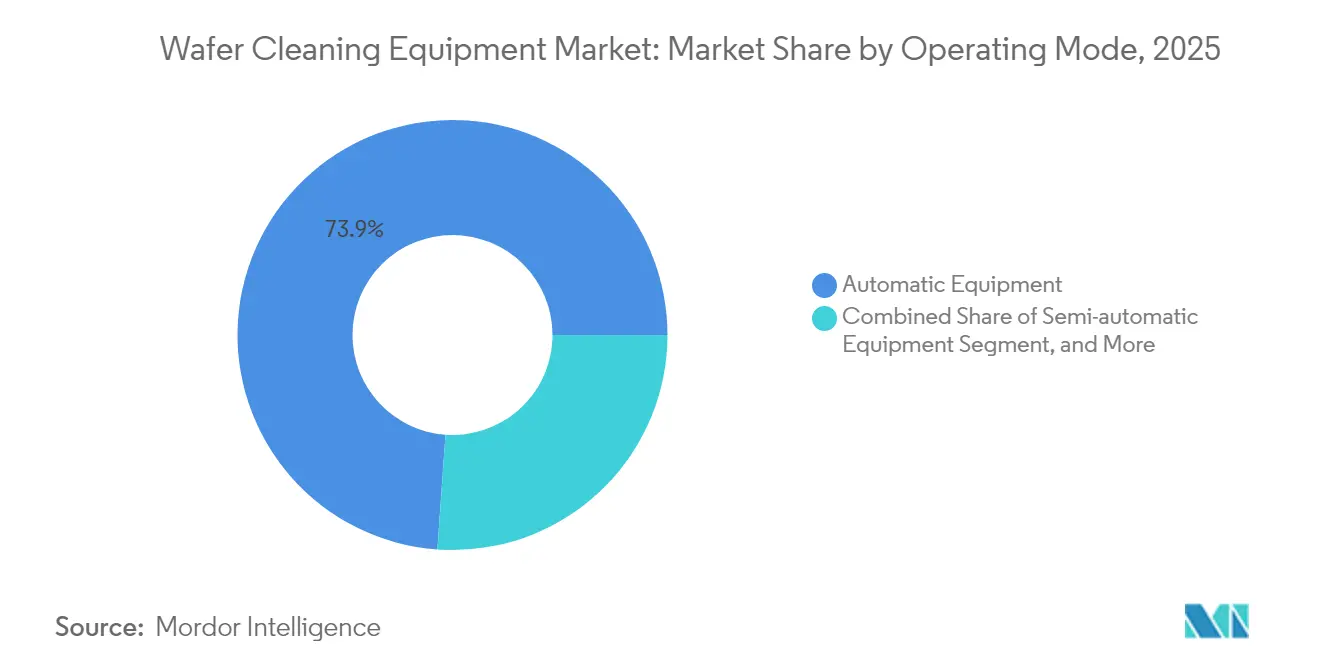

- Por modo de operación, los sistemas completamente automáticos lideraron con el 73,88% de la participación del mercado de equipos de limpieza de obleas en 2025; se proyecta que el mismo segmento registre la CAGR más rápida del 8,14% hasta 2031.

- Por tipo de tecnología, las herramientas de pulverización de oblea individual representaron el 33,05% de la participación de ingresos en 2025, mientras que se prevé que los sistemas criogénicos de oblea individual se expandan a una CAGR del 11,64% hasta 2031.

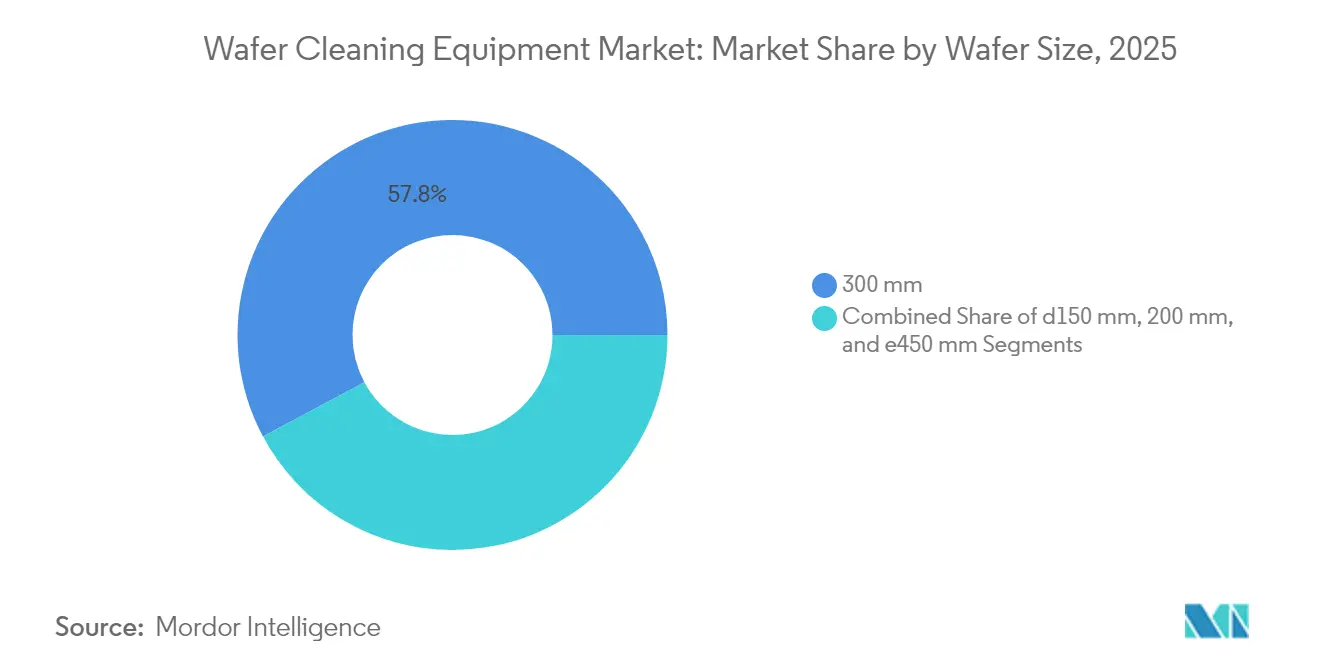

- Por tamaño de oblea, las herramientas de 300 mm representaron el 57,83% del tamaño del mercado de equipos de limpieza de obleas en 2025; se espera que las soluciones de ≥450 mm se aceleren a una CAGR del 18,72% entre 2026-2031.

- Por aplicación, los dispositivos de memoria capturaron el 29,85% de la participación del tamaño del mercado de equipos de limpieza de obleas en 2025; se prevé que los dispositivos discretos de potencia y de circuitos integrados crezcan a una CAGR del 12,94% hasta 2031.

- Por usuario final, las fundiciones de servicio puro representaron el 42,65% de la demanda en 2025, mientras que se anticipa que los proveedores OSAT registren la CAGR más rápida del 8,86% hasta 2031.

- Por geografía, Asia-Pacífico mantuvo el 71,92% de los ingresos en 2025 y avanza a una CAGR del 13,85% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Equipos de Limpieza de Obleas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Proliferación de reducciones de nodos 3-D NAND y DRAM que impulsan la demanda de limpieza FEOL libre de defectos | +2.1% | Global, concentrado en centros de memoria de Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de la capacidad de fundición en EE. UU., Corea y Taiwán creando una nueva base de instalación de herramientas | +1.8% | América del Norte, mercados principales de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Transición hacia obleas de potencia de SiC y GaN de 300 mm que requieren nuevas químicas para bancos húmedos | +1.4% | Global, adopción temprana en regiones automotrices | Largo plazo (≥ 4 años) |

| Adopción de litografía EUV que requiere limpiezas de partículas ultrabajas <10 nm | +1.6% | Mercados de fundición avanzada a nivel global | Mediano plazo (2-4 años) |

| Rápidas inversiones en fábricas por parte de IDMs chinos a pesar de los controles de exportación de EE. UU. | +0.9% | China continental, con efecto secundario en el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Reducciones de Nodos 3-D NAND y DRAM que Impulsan la Demanda de Limpieza FEOL Libre de Defectos

Las hojas de ruta de producción en masa hacia 3-D NAND de 1.000 capas para 2030 multiplican los pasos de limpieza porque cada capa adicional incrementa la pérdida de rendimiento inducida por partículas. SK Hynix destinó USD 75 mil millones para el escalado de memoria hasta 2028, dirigiendo el 80% a memoria de alto ancho de banda. Lam Research introdujo el grabado Cryo 3.0 para mitigar los residuos de polímeros en zanjas profundas. Los fabricantes de equipos que ofrecen precisión de eliminación por debajo de un angstrom se están beneficiando del aumento en el número de capas, impulsando el mercado de equipos de limpieza de obleas. Las fábricas de memoria ahora vinculan contractualmente las decisiones de compra de herramientas a la eficiencia de eliminación demostrada por debajo de 10 nm, reforzando la demanda a largo plazo.

Expansión de la Capacidad de Fundición en EE. UU., Corea y Taiwán que Crea una Nueva Base de Instalación de Herramientas

La Ley CHIPS desencadenó adquisiciones de herramientas a gran escala en Arizona, donde el complejo de TSMC requiere miles de herramientas de proceso. Samsung y SK Hynix comprometieron 622 billones de wones (USD 471 mil millones) para 16 nuevas fábricas antes de 2047, intensificando los ciclos de pedidos inmediatos. Tokyo Electron casi duplicó su gasto en I+D hasta JPY 1,5 billones en cinco años para asegurar oportunidades de próxima generación. Las adiciones de capacidad se centran en 3 nm y por debajo, lo que se traduce en especificaciones de herramientas que solo los participantes avanzados del mercado de equipos de limpieza de obleas pueden cumplir. Los cortos plazos de entrega de herramientas y la proximidad del servicio impulsaron un aumento inmediato en los pedidos de plataformas de limpieza completamente automáticas.

Transición hacia Obleas de Potencia de SiC y GaN de 300 mm que Requieren Nuevas Químicas para Bancos Húmedos

Los inversores de tracción para vehículos eléctricos e inversores solares favorecieron los sustratos de SiC de 300 mm que requieren la eliminación de partículas abrasivas sin daño cristalino. Infineon lanzó sus primeros productos de SiC de 200 mm, validando la vía de escalado. Estudios científicos identificaron nuevas formulaciones de suspensión para el pulido químico-mecánico de SiC. Los proveedores de limpieza tuvieron que rediseñar los materiales de los baños e integrar módulos de enjuague sin partículas, impulsando la demanda de reemplazo de ciclo largo en el mercado de equipos de limpieza de obleas. Los ciclos de calificación de los fabricantes de equipos automotrices son largos, lo que refuerza la utilización sostenida de herramientas una vez instaladas.

Adopción de Litografía EUV que Requiere Limpiezas de Partículas Ultrabajas <10 nm

Los escáneres EUV de alta apertura numérica con un precio de aproximadamente USD 380 millones cada uno obligan a las fábricas a eliminar partículas antes aceptables. Intel procesó 30.000 obleas con sus primeras dos máquinas de alta apertura numérica, demostrando la necesidad de una limpieza extrema. ASML requiere niveles de partículas previos a la exposición por debajo de los umbrales de detección, lo que obliga a las plataformas de limpieza a ofrecer un rendimiento mejor que ISO 1. El monopolio de Tokyo Electron en el recubrimiento de resina EUV impulsó la demanda complementaria de limpiadores compatibles que mantienen la densidad de defectos muy por debajo de 0,05 cm². Cada oblea de 3 nm desechada cuesta USD 18.000, alineando firmemente el retorno de inversión con la adopción de limpieza avanzada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Regulaciones estrictas de descarga sobre gases de efecto invernadero fluorados (F-GHG) | -1.2% | Global, aplicación más estricta en la UE y América del Norte | Mediano plazo (2-4 años) |

| Aumento del costo del agua ultrapura (AUP) en centros de semiconductores propensos a la sequía | -0.8% | Regiones con estrés hídrico: Arizona, Taiwán, California | Corto plazo (≤ 2 años) |

| Alta intensidad de gasto de capital frente a limpiezas de plasma seco alternativas en BEOL | -0.6% | Mercados sensibles a los costos y producción de nodos maduros | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de Descarga sobre Gases de Efecto Invernadero Fluorados (F-GHG)

La industria global de semiconductores se comprometió a eliminar gradualmente el PFOA, restringiendo las opciones químicas. La revisión acelerada de PFAS por parte de la EPA de EE. UU. genera incertidumbre en las hojas de ruta de química. Las fábricas europeas redujeron las emisiones de PFC en un 42% entre 2010 y 2020, principalmente mediante la instalación de módulos de abatimiento. Las empresas de equipos ahora incluyen depuradores y unidades de reciclaje químico de circuito cerrado, lo que aumenta el costo de adquisición y extiende los plazos de retorno de inversión, moderando la proyección de crecimiento del mercado de equipos de limpieza de obleas.

Aumento del Costo del Agua Ultrapura (AUP) en Centros de Semiconductores Propensos a la Sequía

Las recetas de limpieza avanzada para 16 nm y por debajo consumieron más del 35% de agua adicional por oblea, inflando los costos operativos. La fábrica de TSMC en Arizona atrajo escrutinio porque la región enfrenta un riesgo de sequía a largo plazo a pesar de las garantías oficiales. Intel apuntó a ser positivo en agua para 2030 con grandes programas de recuperación. El aumento de las tarifas de agua ultrapura incentiva las herramientas de pulverización de oblea individual y de CO₂ criogénico que reducen los volúmenes de enjuague hasta en un 90%, reformulando los criterios de selección de proveedores en el mercado de equipos de limpieza de obleas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Operación: La Automatización Impulsa la Precisión y el Rendimiento

Las plataformas completamente automáticas generaron el 73,88% de los ingresos de 2025 gracias a los estrictos mandatos de control de contaminación en las líneas lógicas avanzadas, situando al mercado de equipos de limpieza de obleas en un paradigma de automatización prioritaria. Las herramientas semiautomáticas persistieron en salas blancas de I+D, mientras que los sistemas manuales se mantuvieron limitados a flujos especializados o heredados. Se prevé que el segmento completamente automático, ya dominante, se componga a un 8,14% anual respaldado por la optimización de recetas impulsada por inteligencia artificial. El raspador giratorio SS-3200 de SCREEN procesó 500 obleas por hora mientras reducía el uso de agua desionizada, sustentando los ciclos de reemplazo.

Los análisis de proceso integrados en los controladores de máquinas ahora almacenan millones de puntos de datos por lote, lo que permite a las fábricas predecir desviaciones y prevenir paradas de línea. Los proveedores incorporan módulos de mantenimiento predictivo que señalan el ensuciamiento de boquillas o la inestabilidad del flujo. Estos flujos de trabajo digitales se alinean con los mandatos de fabricación inteligente, respaldando precios premium. En consecuencia, el mercado de equipos de limpieza de obleas observa cómo las decisiones de compra se desplazan del gasto de capital exclusivamente hacia el costo total de propiedad anclado en métricas de tiempo de actividad y ahorro de agua.

Por Tipo de Tecnología: Las Soluciones de Oblea Individual Lideran la Innovación

Las líneas de pulverización de oblea individual obtuvieron el 33,05% de la participación de ingresos en 2025 al combinar una huella pequeña, ahorro de química y flexibilidad de recetas, ayudando a mantener la trayectoria del mercado de equipos de limpieza de obleas. Las variantes criogénicas de CO₂, aunque más recientes, registraron la perspectiva de CAGR más rápida del 11,64% con la promesa de descarga de líquidos casi nula. Las herramientas de inmersión por lotes sobrevivieron en líneas de productos básicos de alto volumen, mientras que la pulverización por lotes ocupó el nivel intermedio. Los depuradores sirvieron para tareas de eliminación de óxido en blanco que los productos químicos solos no podían abordar.

El grabado criogénico de Tokyo Electron redujo las emisiones de CO₂ en un 80%, validando las afirmaciones de química verde. El Ultra C Tahoe de ACM Research redujo el uso de ácido sulfúrico en un 75% mientras igualaba el rendimiento heredado, ganando múltiples instalaciones en fundiciones. Las decisiones tecnológicas ahora giran en torno a las métricas de agua y gases de efecto invernadero tanto como a las especificaciones de recuento de partículas, reforzando la importancia estratégica de la innovación de oblea individual para el mercado de equipos de limpieza de obleas.

Por Tamaño de Oblea: Dominio de 300 mm con Emergencia de 450 mm

El formato de 300 mm representó el 57,83% de los ingresos de 2025, formando la piedra angular del mercado de equipos de limpieza de obleas. Se espera que las herramientas clasificadas para obleas de ≥450 mm aumenten a una CAGR del 18,72% porque los sustratos más grandes prometen reducciones de costo por dado en nodos de 2 nm. Los dispositivos de potencia en SiC de 200 mm siguen siendo esenciales para los trenes de tracción de vehículos eléctricos, sosteniendo la demanda de plataformas de doble formato. Las líneas heredadas de ≤150 mm persistieron en los segmentos de fotónica e investigación.

La rampa de SiC de 200 mm de Infineon mostró que la dureza del material impulsa mayores requisitos de par de torque en el raspado con cepillo. Mientras tanto, los fabricantes de herramientas prototipan marcos de soporte de espesor completo de oblea para 450 mm para evitar el alabeo, complicando el diseño del módulo de enjuague megasónico. Dado el diferencial de precios de las obleas —obleas de 3 nm a USD 18.000 frente a USD 5.000 para 28 nm— las fábricas ven que la economía favorece las actualizaciones de plataformas.

Por Aplicación: Los Dispositivos de Memoria Impulsan los Requisitos de Limpieza Avanzada

Las líneas de memoria generaron el 29,85% de la demanda en 2025 a medida que las estructuras 3-D NAND impusieron intrincados bucles de limpieza-grabado-limpieza que se extienden a más de 900 pasos de proceso. Las líneas de dispositivos discretos de potencia y de circuitos integrados muestran la CAGR más pronunciada del 12,94% por el escalado de vehículos eléctricos y energías renovables. Los SoC para teléfonos inteligentes y tabletas continuaron sustentando los volúmenes de referencia, mientras que los módulos de radiofrecuencia y los sensores de imagen CMOS impulsaron especificaciones de contaminación de nicho para rendimiento de alta frecuencia u óptico.

El complejo de I+D de Samsung introdujo la unión oblea a oblea, elevando las necesidades de limpieza posterior a la unión para la integración heterogénea. Los mandatos de confiabilidad de los fabricantes de equipos automotrices —vida útil de 15 años a temperaturas extremas— ajustaron los límites de contaminación iónica, impulsando la demanda de herramientas avanzadas de pulverización de oblea individual. Estos factores anclan la diversificación liderada por aplicaciones dentro del mercado de equipos de limpieza de obleas.

Por Usuario Final: Las Fundiciones de Servicio Puro Lideran la Adopción de Equipos

Las fundiciones de servicio puro representaron el 42,65% de los pedidos de 2025 porque los clientes que abarcan desde aceleradores de inteligencia artificial hasta chipsets móviles dependen de la limpieza estandarizada. Se proyecta que las empresas OSAT superen con una CAGR del 8,86% a medida que el empaquetado avanzado requiere superficies sin vacíos antes de la unión. Los IDMs dividieron el gasto de capital entre fábricas internas y capacidad externa, asegurando el abastecimiento múltiple de plataformas de limpieza.

ACM Research creció un 40% hasta USD 782,1 millones al expandir las instalaciones en fundiciones chinas, especialmente en 28 nm y por debajo. La adquisición de Hung Jie Technology por parte de Taiwan Speciality Chemicals amplió la cobertura de servicios de limpieza en seco para clientes OSAT. El mercado de equipos de limpieza de obleas, por tanto, se alinea estrechamente con la localización de capacidad y los cambios en la cadena de valor del backend.

Análisis Geográfico

Asia-Pacífico generó el 71,92% de los ingresos de 2025, anclado por inversiones en clústeres en Taiwán, Corea del Sur y China que colectivamente instalaron más de 7,7 millones de obleas por mes de capacidad de limpieza. Las expansiones de fundiciones en Kaohsiung y Hsinchu impulsaron la absorción de herramientas a corto plazo, mientras que el aumento de IDMs chinos bajo controles de exportación catalizó la adopción de herramientas domésticas.

La participación de América del Norte aumentó con las inversiones de TSMC en Arizona y de Intel en Ohio, aprovechando las subvenciones de la Ley CHIPS. Estas fábricas especificaron equipos de servicio con sede en EE. UU. y centros de repuestos, alterando la dinámica de selección de proveedores dentro del mercado de equipos de limpieza de obleas.

Europa mantuvo el liderazgo en especialidades: Infineon y STMicroelectronics expandieron la producción de SiC; los Países Bajos lanzaron el Centro ChipNL de EUR 12 millones para codesarrollar plataformas de limpieza y metrología. La demanda automotriz sustenta la renovación constante de herramientas.

América del Sur, y Oriente Medio y África registraron una demanda incipiente de plantas de ensamblaje. Los incentivos gubernamentales en los Emiratos Árabes Unidos y Brasil apuntan a atraer instalaciones de backend que aún necesitan servicios localizados de limpieza de obleas, insinuando una diversificación geográfica a largo plazo para el mercado de equipos de limpieza de obleas.

Panorama regulatorio

El cumplimiento ambiental y de emisiones se está endureciendo en torno a los procesos húmedos y las sustancias químicas utilizadas para la limpieza de obleas. En Estados Unidos, las instalaciones de semiconductores se alinean con los requisitos de la US EPA, como los controles de contaminantes atmosféricos peligrosos bajo el 40 CFR Part 63 (Subpart BBBBB) y el reporte de gases de efecto invernadero bajo el 40 CFR Part 98 para las emisiones de procesos relevantes. Esto está impulsando a las fábricas a fortalecer la detección de fugas, el monitoreo y la integración de sistemas de abatimiento en los bancos húmedos, junto con los sistemas de suministro químico y de extracción. La contabilidad de carbono vinculada a la industria también avanza hacia la evaluación en las adquisiciones, con la norma ISO 19694-7:2024 que proporciona una metodología estandarizada para calcular las emisiones de GEI de los procesos de semiconductores, y la SEMI E177:2026 avanzando hacia declaraciones obligatorias de huella de carbono de ciclo de vida para ciertas exportaciones relacionadas con el empaquetado avanzado (con aplicación referenciada para julio de 2026 en el conjunto de evidencia).

Los controles comerciales y tecnológicos también determinan la calificación de herramientas y los envíos transfronterizos de equipos avanzados de fabricación de semiconductores. El Departamento de Comercio de EE. UU., a través de la Oficina de Industria y Seguridad (BIS), continúa actualizando los controles del Export Administration Regulations (EAR) y las expectativas de debida diligencia para los flujos de tecnología relacionados con la computación avanzada, incluyendo una regla final provisional vigente desde el 16 de enero de 2025. Mecanismos de coordinación como el Disruptive Technology Protection Network (Estados Unidos, Japón y la República de Corea, abril de 2024) refuerzan el escrutinio en torno a las transferencias de equipos sensibles, influyendo en las decisiones de localización de proveedores, la planificación de la cobertura de servicio y la evaluación de usuarios finales en los principales proveedores de herramientas que abastecen a las fábricas de vanguardia.

Análisis de la cadena de valor

La cadena de valor comienza con materiales y subsistemas de alta pureza, incluidas tuberías resistentes a la corrosión, bombas y válvulas, filtros, transductores megasónicos, boquillas de precisión y electrónica de control, y luego avanza a través del diseño OEM, el ensamblaje, las pruebas de aceptación en fábrica y el envío de herramientas húmedas de oblea individual y por lotes, depuradores y sistemas emergentes criogénicos o supercríticos. La instalación de herramientas depende de la preparación de la fábrica, incluida la disponibilidad de UPW, la distribución química, la extracción y el abatimiento, y los controles EHS. Le siguen largos ciclos de calificación, en los que las recetas se ajustan a pilas específicas, incluidas las capas EUV, las características de memoria de alta relación de aspecto y materiales de potencia como SiC y GaN. El servicio de posventa, los repuestos y el soporte de procesos se convierten en fondos de valor materiales dados los requisitos de tiempo de actividad y la necesidad de mantener las especificaciones de partículas y metales a lo largo del tiempo.

La co-optimización y la colaboración con clientes son cada vez más visibles en toda la cadena de suministro. Por ejemplo, Applied Materials anunció que SCREEN Semiconductor Solutions se uniría a su EPIC Center como socio de innovación en mayo de 2026, destacando vías de desarrollo conjunto que conectan la capacidad del equipo, la integración de procesos y la validación por parte del cliente. Del lado de los compradores, las fundiciones y los fabricantes de memoria diversifican los proveedores calificados para reducir el riesgo tecnológico y de abastecimiento; el conjunto de evidencia señala que SK hynix está evaluando y calificando proveedores adicionales de equipos de limpieza supercrítica, mientras que ACM Research expandió sus despliegues de front-end hacia el sudeste asiático con entregas de sistemas de limpieza de obleas individuales de 300 mm a un cliente fundidor en Singapur (febrero de 2026). En general, la cobertura de servicio local y las instalaciones regionales aparecen junto al rendimiento de limpieza principal y las métricas de sostenibilidad a la hora de seleccionar las herramientas.

Panorama Competitivo

La concentración del mercado es moderada: SCREEN, Tokyo Electron, Applied Materials, ACM Research y Lam Research controlaron colectivamente un estimado del 65% de los ingresos en 2024. SCREEN mantuvo el liderazgo en bancos húmedos, mientras que el amplio portafolio de Applied Materials generó USD 27,18 mil millones en ventas en el año fiscal 2024, con ingresos de sistemas de semiconductores en el cuarto trimestre de USD 5,18 mil millones. ACM Research capturó participación a través de cadenas de suministro localizadas en China y avances como el Ultra C Tahoe.

Estratégicamente, los proveedores enfatizan la diferenciación de plataformas sobre el precio. El Ulucus LX de Tokyo Electron integró el desprendimiento por láser y la limpieza húmeda, reduciendo el agua desionizada en un 90%.[4]Tokyo Electron, "Tokyo Electron Lanza Ulucus LX," tel.com El linaje de raspadores giratorios de SCREEN escala de 200 mm a 300 mm, facilitando la transición del cliente. El cumplimiento ambiental impulsa la I+D: complementos de depuradores, bucles de recuperación de agua y químicas libres de PFAS.

Los disruptores emergentes incluyen pioneros en CO₂ criogénico y empresas emergentes de metrología en línea habilitada por inteligencia artificial que convierten cada paso de limpieza en nodos de recopilación de datos. Los movimientos de capital privado —la adquisición de Pure Wafer por ZMC— señalan consolidación en los nichos de servicio y recuperación. En conjunto, estas tendencias sostienen la rivalidad centrada en la tecnología en el mercado de equipos de limpieza de obleas.

Líderes de la Industria de Equipos de Limpieza de Obleas

-

Applied Materials, Inc.

-

Lam Research Corporation

-

Veeco Instruments Inc.

-

Screen Holdings Co., Ltd

-

Modutek Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se concentran donde la complejidad de los procesos y las restricciones de sostenibilidad aumentan el valor de los pasos de limpieza diferenciados, incluidos los flujos de lógica de la era ángstrom y EUV que requieren un rendimiento de partículas por debajo de los 10 nm, las arquitecturas de memoria avanzadas que dejan residuos difíciles de eliminar en estructuras de alta relación de aspecto, y las transiciones de semiconductores de potencia que requieren nuevas sustancias químicas y una eliminación de partículas más suave en SiC y GaN. La evidencia también apunta a una tolerancia a la pureza y los defectos más estricta, incluido un cambio hacia especificaciones de impurezas metálicas en partes por billón en las formulaciones de limpieza referenciadas en la literatura técnica de 2026. Esto crea espacio para plataformas que combinan el control de contaminación con una gestión química más estricta, integración de abatimiento y control de procesos rico en datos.

El empaquetado avanzado y la expansión de capacidad regional también crean canales de adquisición y desarrollo conjunto para la limpieza de obleas y la preparación de superficies. La incorporación de SCREEN al EPIC Center por parte de Applied Materials (mayo de 2026) indica una inversión continua en soluciones de proceso conjuntas que conectan la limpieza con el rendimiento posterior en esquemas de integración complejos. El conjunto de evidencia además señala que SK hynix calificó a KC Tech para equipos de limpieza supercrítica en junio de 2026, ilustrando la entrada incremental de proveedores en categorías de limpieza de mayor valor. En paralelo, el enfoque de la industria en escalar la capacidad de fabricación de chips avanzados, referenciado por SEMI en comunicaciones de 2026, respalda la demanda de configuraciones de limpieza de mayor rendimiento, eficientes en agua y de menores emisiones, especialmente en centros con estrés hídrico donde las fábricas evalúan la pulverización de oblea individual y otros enfoques de baja descarga líquida para gestionar el costo del UPW y el cumplimiento ambiental.

Desarrollos recientes del sector

- Junio de 2026: Applied Materials presentó nuevos sistemas para empaquetado avanzado, incluida la plataforma Opta Quad CMP y nuevas capacidades de análisis de defectos por eBeam. Los lanzamientos refuerzan el avance de la industria hacia una preparación de superficies y un control de defectos más estrictos en flujos con mucho empaquetado, donde la limpieza previa y la gestión de la contaminación afectan directamente el rendimiento de unión y la fiabilidad posterior.

- Mayo de 2026: Applied Materials anunció que SCREEN Semiconductor Solutions se unió al EPIC Center en Silicon Valley como socio de innovación para desarrollar conjuntamente soluciones de proceso de limpieza de obleas avanzadas. El modelo de colaboración acorta los ciclos de co-optimización de procesos con los clientes y fortalece las hojas de ruta de procesamiento húmedo integrado vinculadas a los requisitos de fabricación de vanguardia.

- Abril de 2025: Un IDM global de semiconductores calificó las plataformas de procesamiento húmedo WaferStorm y WaferEtch de Veeco para dos nuevas aplicaciones en empaquetado avanzado. La calificación amplía la base instalada para el procesamiento húmedo especializado y señala una creciente demanda impulsada por el empaquetado de pasos controlados de preparación de superficies adyacentes a la limpieza de obleas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca las herramientas y sistemas utilizados para limpiar obleas de semiconductores durante la fabricación, de modo que las partículas, los residuos y los metales se eliminen antes del siguiente paso del proceso. Incluye tanto equipos de limpieza de oblea individual como por lotes utilizados en los principales flujos de proceso de fábrica.

Exclusiones de alcance: excluimos las sustancias químicas y consumibles de limpieza de obleas, los servicios generales de fábrica y los servicios de posventa que no estén vinculados al reconocimiento de ingresos por equipos.

Descripción general de la segmentación

-

Por Modo de Operación

- Equipos Automáticos

- Equipos Semiautomáticos

- Equipos Manuales

-

Por Tipo de Tecnología

- Pulverización de Oblea Individual

- Criogénica de Oblea Individual

- Inmersión por Lotes

- Pulverización por Lotes

- Depuradores

-

Por Tamaño de Oblea

- ≤150 mm

- 200 mm

- 300 mm

- ≥450 mm

-

Por Aplicación

- Teléfonos Inteligentes y Tabletas

- Dispositivos de Memoria

- Dispositivos de Radiofrecuencia

- LED

- Dispositivos Discretos de Potencia y Circuitos Integrados

- Sensores de Imagen CMOS

-

Por Usuario Final

- Fundiciones

- Fabricantes de Dispositivos Integrados (IDM)

- Ensamblaje y Prueba de Semiconductores Subcontratados (OSAT)

-

Por Geografía

-

América del Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Alemania

- Francia

- Reino Unido

- Países Nórdicos

- Resto de Europa

-

Asia-Pacífico

- China

- Taiwán

- Corea del Sur

- Japón

- India

- Resto de Asia-Pacífico

-

América del Sur

- Brasil

- México

- Argentina

- Resto de América del Sur

-

Oriente Medio y África

-

Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

-

África

- Sudáfrica

- Resto de África

-

Oriente Medio

-

América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

La investigación documental comienza con señales públicas de producción e inversión que impulsan la demanda de limpieza de obleas, ya que la combinación de herramientas está estrechamente vinculada a las transiciones de nodo y a los inicios de nuevas fábricas. Revisamos fuentes como las actualizaciones de seguimiento de equipos y fábricas de SEMI, las publicaciones de World Semiconductor Trade Statistics, los indicadores de producción industrial de la OCDE, las estadísticas comerciales de la Comisión de Comercio Internacional de EE. UU., y las presentaciones de la Oficina de Patentes y Marcas de EE. UU. relacionadas con la innovación en procesos y equipos.

Para mantener el modelo de mercado fundamentado, también utilizamos informes anuales de empresas, transcripciones de conferencias de resultados, presentaciones a inversores y cobertura de prensa especializada en semiconductores creíble para las adiciones de capacidad, la dirección de la utilización y los cambios de calendario en los planes de ramp-up. En algunos casos, se utilizaron suscripciones pagas para datos financieros de empresas e inteligencia de patentes para acelerar las verificaciones cruzadas y organizar las divulgaciones de manera coherente. Las fuentes documentales enumeradas anteriormente son ilustrativas, y también se utilizaron muchos otros documentos públicos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba los supuestos documentales que suelen generar errores de dimensionamiento, como qué se cuenta como equipo de limpieza frente a pasos adyacentes de preparación de superficies, y cómo cambia la intensidad de uso de herramientas según el tamaño de oblea y el nodo. Hablamos con una combinación de líderes del lado de los equipos, usuarios de ingeniería de procesos y especialistas en cadena de suministro en APAC, EMEA y las Américas, y luego utilizamos preguntas de seguimiento para cerrar brechas en torno al calendario de adopción, los ciclos de reemplazo típicos y el movimiento de los ASP.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos de nivel C: 15% | APAC: 53% |

| Nivel medio: 47% | Líderes funcionales/de unidad: 34% | EMEA: 29% |

| Actores más pequeños: 16% | Gerentes: 51% | Américas: 18% |

Dimensionamiento y previsión de mercado

El dimensionamiento se construye mediante un enfoque descendente en el que las señales de expansión de capacidad de semiconductores y gasto en equipos se reconstruyen en un conjunto de demanda de limpieza de obleas, que luego se relaciona con la intensidad de limpieza según la complejidad del proceso. Una vez conformado el valor global, se corrobora con verificaciones ascendentes selectivas, como el ASP muestreado multiplicado por los envíos unitarios para los principales tipos de herramientas de limpieza, junto con verificaciones de canal sobre los tiempos de entrega de varios trimestres.

Los insumos utilizados en el modelo incluyen los ramp-ups de fábrica anunciados y los inicios de proyectos greenfield, los cambios en la combinación de tamaños de oblea (200 mm frente a 300 mm), la proporción de nodos avanzados que necesitan un control más estricto de partículas y metales, los ciclos típicos de reemplazo y reacondicionamiento de herramientas, y la división entre la limpieza de oblea individual y por lotes en los distintos pasos del proceso. Para la previsión, nos basamos principalmente en el análisis de escenarios, donde las trayectorias de ramp-up base, más rápida y más lenta se vinculan a las perspectivas de inicios de oblea, los plazos de entrega de equipos y la utilización, y luego se filtran a través del consenso de expertos obtenido en las entrevistas. Cuando la visibilidad de envíos o ASP es desigual para categorías más pequeñas, cubrimos las brechas utilizando reglas basadas en proporciones ancladas a familias de herramientas mejor divulgadas, y luego verificamos los totales frente al conjunto más amplio de gasto.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones cruzadas para que un único dato ruidoso no determine la cifra final. Nuestro equipo compara el resultado del modelo con señales independientes, como los calendarios de expansión de fábricas, la dirección de los envíos de equipos de semiconductores y la actividad manufacturera regional, y luego señala las variaciones que parecen demasiado altas o demasiado bajas en comparación con los patrones históricos.

Si persiste una anomalía, volvemos a verificar los supuestos de unidades, las conversiones de moneda y el momento del reconocimiento de ingresos, y luego volvemos a contactar a entrevistados seleccionados para su aclaración antes de la aprobación final. Los informes se actualizan anualmente, y las actualizaciones intermedias se activan cuando cambian planes importantes de capex, los controles de exportación modifican materialmente la disponibilidad de herramientas, o grandes proyectos de fábrica se retrasan o aceleran. Antes de la entrega, se completa una revisión final del analista para que la visión refleje las últimas actualizaciones públicas y la retroalimentación de campo confirmada.

Comparación del dimensionamiento del mercado de equipos de limpieza de obleas de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para equipos de limpieza de obleas pueden variar incluso cuando el tema suena idéntico, porque cada estudio delimita las herramientas, los plazos y los usos finales de una manera ligeramente diferente. Las diferencias también provienen de cómo las empresas convierten las señales de capacidad e inicios de oblea en valor de equipos, y con qué frecuencia actualizan los supuestos cuando se anuncian nuevos planes de fábrica.

Los anuncios de ramp-up de fábrica, los cambios en la combinación de tamaños de oblea y el patrón de los ciclos de envío de equipos son las verificaciones de evidencia que mantienen a Mordor Intelligence alineado con una visión de ingresos exclusivamente de equipos, razón por la cual algunas cifras más altas que incluyen sustancias químicas o una preparación de superficies más amplia pueden parecer infladas para el mismo año.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 6,42 mil millones de USD (2025) | |

| Proveedor de Datos del Sector A | 9,30 mil millones de USD (2024) | Utiliza un marco más amplio de limpieza de obleas de semiconductores y puede incorporar categorías adyacentes de limpieza por grabado y control de contaminación en el mismo grupo, lo que aumenta el valor de partida. El año base es anterior, y el límite del equipo es menos explícito, por lo que el cálculo retrospectivo hasta 2025 no es comparable en igualdad de condiciones. |

| Consultora Global B | 9,08 mil millones de USD (2025) | La definición parece incluir un conjunto más amplio de sistemas y aplicaciones relacionados con la limpieza de obleas, lo que puede elevar el conjunto de herramientas contabilizadas más allá de los pasos básicos de limpieza de obleas. También aplica una estructura de crecimiento más alta hasta 2032, lo que puede reflejar supuestos de calendario de ramp-up más agresivos y de progresión de ASP. |

La dispersión de los valores se debe principalmente a lo que se cuenta como equipo de limpieza, al año base elegido y a cómo se traduce el calendario de ramp-up en ingresos por herramientas entregadas. Cuando el alcance se mantiene acotado y las señales de demanda se verifican frente a indicadores repetibles, el resultado se vuelve más fácil de conciliar y más sencillo de explicar en una llamada con el cliente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de equipos de limpieza de obleas?

El mercado de equipos de limpieza de obleas alcanzó USD 6,91 mil millones en 2026.

¿A qué velocidad crecerá el mercado de equipos de limpieza de obleas?

Se proyecta que registre una CAGR del 7,52% y alcance USD 9,92 mil millones en 2031.

¿Qué segmento de modo de operación está liderando?

Los sistemas completamente automáticos dominaron con el 73,88% de participación de mercado en 2025 y se prevé que se expandan a una CAGR del 8,14%.

¿Por qué Asia-Pacífico es tan dominante?

Taiwán, Corea del Sur y China albergan la mayoría de los inicios de obleas a nivel global, otorgando a Asia-Pacífico el 71,92% de la participación de ingresos en 2025 y la perspectiva de CAGR más rápida del 13,85%.

¿Cómo afectarán las regulaciones ambientales a la demanda de equipos?

Las regulaciones más estrictas de descarga de F-GHG y el aumento de los costos del agua ultrapura están impulsando a las fábricas hacia herramientas de limpieza eficientes en agua o libres de PFAS, influyendo en las futuras decisiones de adquisición.

¿Qué aplicación está creciendo más rápido?

Los dispositivos discretos de potencia y de circuitos integrados lideran con una CAGR proyectada del 12,94% hasta 2031 debido a la adopción de vehículos eléctricos y energías renovables.

Última actualización de la página el: