Tamaño y Participación del Mercado de Equipos de Procesamiento y Ensamblaje de Obleas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

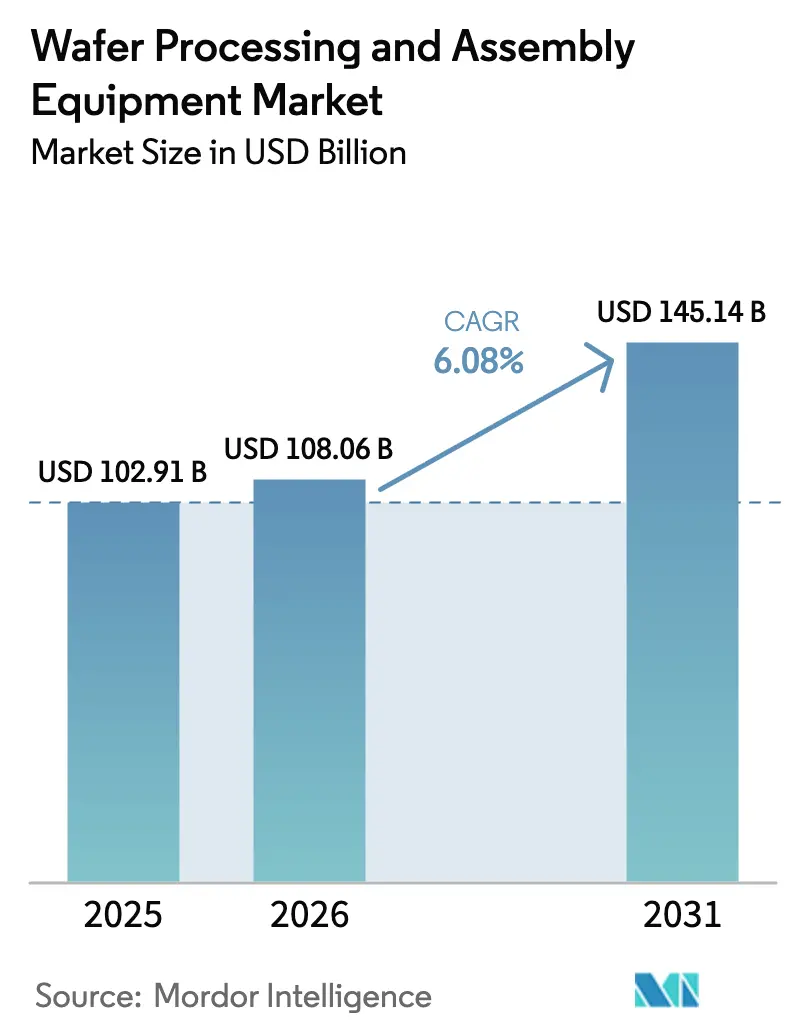

| Tamaño del Mercado (2026) | 108.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 145.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Procesamiento y Ensamblaje de Obleas por Mordor Intelligence

El tamaño del mercado de equipos de procesamiento y ensamblaje de obleas fue valorado en 102.910 millones de USD en 2025 y se estima que crecerá desde 108.060 millones de USD en 2026 hasta alcanzar los 145.140 millones de USD en 2031, a una CAGR del 6,08% durante el período de pronóstico (2026-2031). Las alianzas continuas de los hiperescaladores con las principales fundiciones están comprimiendo los ciclos de compra y consolidando reservas de herramientas plurianuales, un patrón que protege a los proveedores de los tradicionales ciclos de auge y caída de la inversión en semiconductores. La litografía de ultravioleta extremo (EUV) de alta apertura numérica (High-NA) está pasando de la fase piloto a la producción temprana, elevando los precios de venta promedio por herramienta de extremo frontal incluso cuando las fábricas buscan paquetes de control de procesos más estrictos para reducir las pérdidas de rendimiento inducidas por defectos. Simultáneamente, la carrera hacia las memorias 3D-NAND de 300 capas y los nodos lógicos de 2 nanómetros está impulsando pasos incrementales en la intensidad de deposición, grabado y metrología, mientras que las líneas de ensamblaje pivotan hacia la integración basada en chiplets que remodela la asignación de capital en el extremo posterior. Asia-Pacífico mantiene la primacía de compras, aunque la Ley CHIPS y Ciencia en los Estados Unidos y la Ley Europea de Chips en Europa están redirigiendo una proporción creciente de los envíos de herramientas de vanguardia hacia fábricas de nueva construcción en territorio nacional.

Conclusiones Clave del Informe

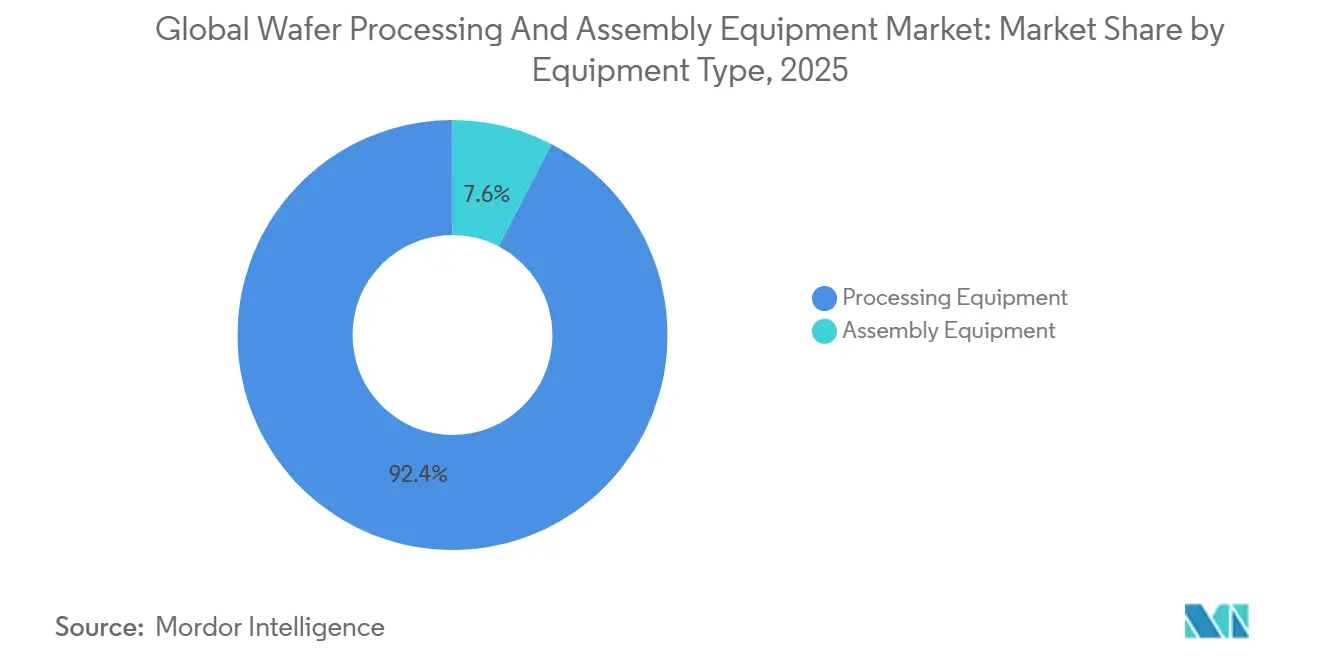

- Por tipo de equipo, los equipos de procesamiento capturaron el 92,39% de los ingresos de 2025, mientras que los equipos de ensamblaje exhiben el mayor crecimiento, expandiéndose a una CAGR del 6,75% hasta 2031.

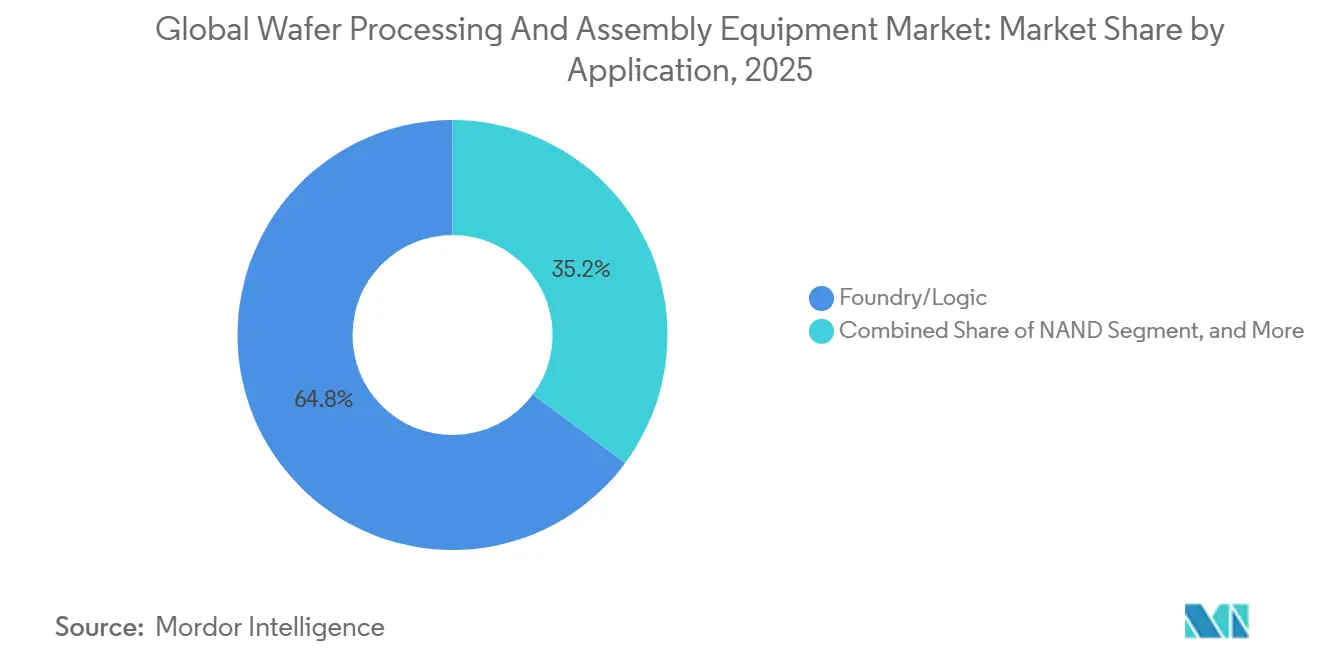

- Por aplicación, las aplicaciones de fundición y lógica representaron el 64,84% de la participación del mercado de equipos de procesamiento y ensamblaje de obleas en 2025, mientras que se prevé que la demanda de equipos NAND crezca a una CAGR del 6,98% hasta 2031.

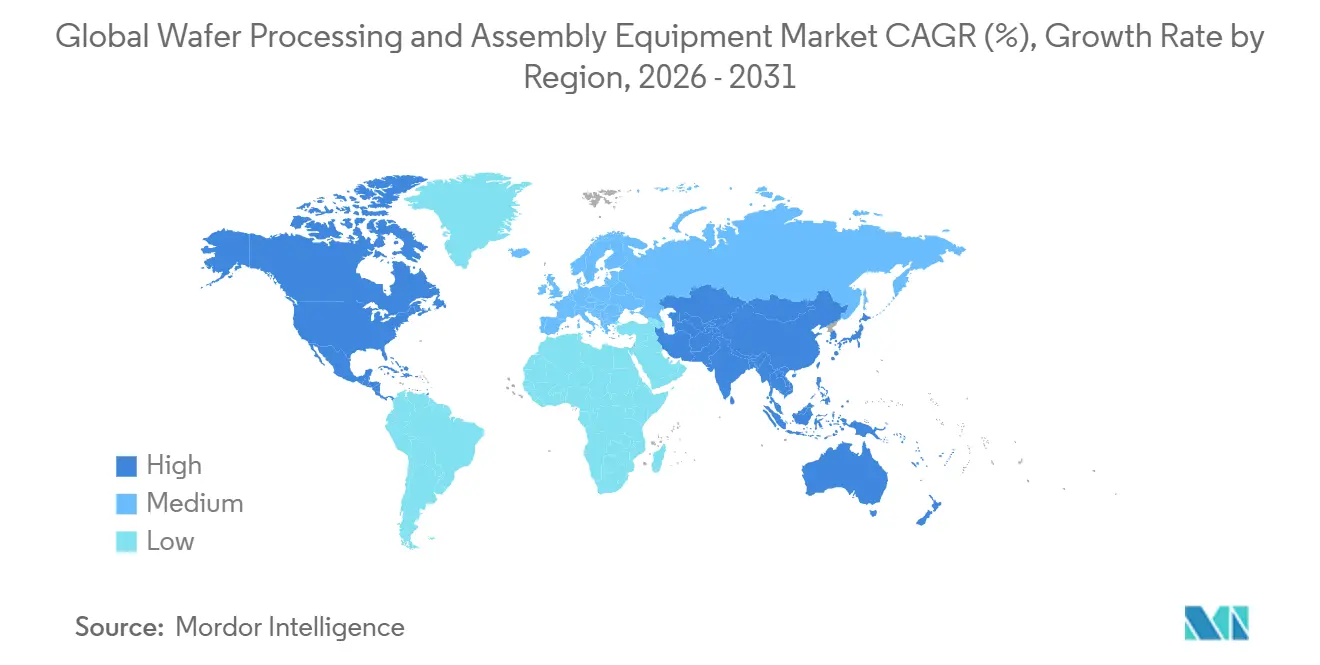

- Por geografía, Asia-Pacífico representó el 61,28% de los ingresos de 2025, y se proyecta que América del Norte registre la CAGR más rápida del 6,5% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Equipos de Procesamiento y Ensamblaje de Obleas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento Vertiginoso del Gasto de Capital para Fábricas Lógicas Optimizadas para IA | +1.8% | Global con enfoque en Taiwán, Estados Unidos, Corea del Sur | Mediano plazo (2–4 años) |

| Adopción Creciente de Litografía EUV | +1.5% | Taiwán, Corea del Sur, Estados Unidos, emergente en Japón | Largo plazo (≥ 4 años) |

| Intensificación de la Carrera de Apilamiento de Capas en Memorias 3D-NAND | +1.2% | Corea del Sur, Japón, China | Mediano plazo (2–4 años) |

| Subsidios Gubernamentales para la Fabricación de Chips en Territorio Nacional | +1.0% | Estados Unidos, Unión Europea, Japón, India | Largo plazo (≥ 4 años) |

| Unión Híbrida para la Integración 3D-IC | +0.7% | Taiwán, Estados Unidos, Corea del Sur | Mediano plazo (2–4 años) |

| Impulso del Empaquetado a Nivel de Panel en OSATs Avanzados | +0.5% | Taiwán, China, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento Vertiginoso del Gasto de Capital para Fábricas Lógicas Optimizadas para IA

Los hiperescaladores están financiando expansiones multimillonarias en las principales fundiciones, asegurando espacios de EUV, deposición y metrología mucho antes de que las herramientas salgan de la planta de fabricación. TSMC elevó el gasto de capital de 2025 a una banda de 52.000 millones de USD a 56.000 millones de USD, canalizando aproximadamente el 60% hacia la capacidad de 3 nm y 2 nm, mientras que Samsung reservó 44.000 millones de USD para acelerar las líneas de producción de transistores de compuerta envolvente. La subvención de 7.860 millones de USD de Intel bajo la Ley CHIPS financia cuatro nuevas fábricas en Estados Unidos, con los primeros pedidos de herramientas comenzando a enviarse a finales de 2026.[1]Comisión Europea, "Marco de Inversión de la Ley Europea de Chips", EC.EUROPA.EU La escala y el calendario de estos desembolsos amortiguan la volatilidad cíclica y añaden una visibilidad clara a las carteras de pedidos de los proveedores, en particular para los proveedores de litografía y grabado, cuyos libros de pedidos ya se extienden entre 18 y 24 meses.

Adopción Creciente de Litografía EUV

El EUV convencional es ahora una capacidad de referencia para la lógica por debajo de 7 nm, mientras que el EUV High-NA inicia una transición hacia el patronado por debajo de 2 nm. ASML entregó su primera herramienta High-NA EXE:5200 a Intel en diciembre de 2024, con un precio por unidad de entre 350 millones de USD y 400 millones de USD, y requiriendo adaptaciones de sala limpia a medida que añaden pedidos de infraestructura paralela para el control de energía y vibraciones. Los primeros adoptantes aseguran ganancias de rendimiento que se traducen en ventajas de costo por oblea, estrechando las brechas competitivas y reforzando la demanda de plataformas de metrología correlacionadas capaces de monitorear la superposición con tolerancias de un solo nanómetro.

Intensificación de la Carrera de Apilamiento de Capas en Memorias 3D-NAND

Cada nuevo tramo de 50 capas en las memorias 3D-NAND añade aproximadamente 15 millones de USD en gasto incremental en herramientas por línea de 100.000 obleas por mes. Kioxia y Western Digital iniciaron producciones piloto para dispositivos de 332 capas a finales de 2024; SK hynix siguió en 2025 con componentes de 321 capas que ofrecen una densidad de bits un 59% mayor, y Samsung está prototipando arquitecturas de triple cubierta de 400 capas. El grabado de alta relación de aspecto, el control de plasma criogénico y la deposición de capas atómicas absorben así una proporción creciente del gasto de capital en memoria, ofreciendo a los proveedores con profundidad en física de plasma y gestión de temperatura una vía para un crecimiento superior al promedio.

Subsidios Gubernamentales para la Fabricación de Chips en Territorio Nacional

Las cadenas de construcción impulsadas por políticas están redistribuyendo la capacidad de vanguardia. La Ley CHIPS y Ciencia de los Estados Unidos desembolsó 29.000 millones de USD a 15 empresas en enero de 2026, mientras que la Ley Europea de Chips tiene como objetivo 43.000 millones de EUR (48.400 millones de USD) en financiación público-privada combinada para 2030.[2] Departamento de Comercio de los Estados Unidos, "Premios del Programa CHIPS para América", COMMERCE.GOV El fondo de incentivos de 3,9 billones de JPY (26.000 millones de USD) de Japón acelera la construcción de TSMC en Kumamoto y el proyecto de 2 nm de Rapidus. Aunque los retrasos en los permisos moderan los flujos de equipos a corto plazo, estos programas extienden la curva de demanda del mercado de equipos de procesamiento y ensamblaje de obleas hasta finales de la década.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inflación Multimillonaria en el Precio de las Herramientas | -1.2% | Global con presión aguda en Estados Unidos y la Unión Europea | Corto plazo (≤ 2 años) |

| Fragilidad Logística de la Cadena de Suministro de Semiconductores | -0.9% | Global con cuellos de botella en las rutas marítimas de Asia-Pacífico | Mediano plazo (2–4 años) |

| Escasez Crónica de Helio y Gases Raros | -0.6% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Brechas Agudas de Talento en Ingeniería | -0.5% | Estados Unidos, Unión Europea, Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Inflación Multimillonaria en el Precio de las Herramientas

Los precios de lista de los sistemas EUV High-NA se han duplicado en comparación con el EUV de primera generación, pero las ganancias de rendimiento quedan por detrás del aumento de costos, comprimiendo los perfiles de retorno para todas las fundiciones excepto las más grandes. Las suites de patronado Sculpta de Applied Materials y de metrología Sense.i de Lam Research superaron cada una el umbral de 18 millones de USD a 22 millones de USD en 2025, y los plazos de entrega ahora alcanzan los dos años para varias plataformas críticas.[3]Bloomberg, "Plazos de Entrega y Precios de Equipos para Semiconductores", BLOOMBERG.COM Los fabricantes de dispositivos integrados más pequeños, por tanto, retrasan las migraciones de nodos o subcontratan los inicios de obleas, concentrando el poder del mercado de equipos de procesamiento y ensamblaje de obleas entre un grupo de compradores cada vez más reducido.

Fragilidad Logística de la Cadena de Suministro de Semiconductores

Las regulaciones de exportación de Estados Unidos y Japón impuestas desde 2024 requieren versiones de herramientas separadas y con especificaciones reducidas para los clientes chinos, fragmentando lo que antes era un mercado secundario fungible. Las licencias de exportación denegadas redujeron los ingresos de ASML en China en un 42% interanual en 2025, y la lista de control más amplia de Japón ha extendido los tiempos de entrega de herramientas de limpieza, deposición y litografía en un promedio de 4 meses.[4]Oficina de Industria y Seguridad de los Estados Unidos, "Controles de Exportación sobre Equipos de Fabricación de Semiconductores", BIS.DOC.GOV Las fábricas chinas responden con pedidos masivos de escáneres de ultravioleta profundo de nodos maduros, una medida que prolonga la demanda de nodos maduros pero complica la planificación de inventario de los proveedores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Las Herramientas de Procesamiento Anclan el Gasto, el Ensamblaje Gana Impulso

Los equipos de procesamiento representaron el 92,39% de los ingresos de 2025, con la litografía, el grabado, la deposición y la metrología absorbiendo la mayor parte del presupuesto de capital. La litografía sigue siendo la partida de mayor costo, ya que cada unidad EUV High-NA tiene un precio de entre 350 millones de USD y 400 millones de USD, mientras que una plataforma EUV convencional tiene un precio de lista de entre 150 millones de USD y 200 millones de USD. El tamaño del mercado de equipos de procesamiento y ensamblaje de obleas asignado a los sistemas de grabado aumentó después de que Lam Research actualizara su herramienta dieléctrica Flex en enero de 2025, mejorando las tasas de grabado en un 15% y reduciendo el daño en las paredes laterales en un 22%.

La metrología e inspección registró el crecimiento más rápido en el extremo frontal con un 7,2%, ya que las ventanas de proceso cada vez más reducidas requieren medición de superposición en línea, ejemplificado por el lanzamiento del Archer 750 de KLA que aseguró el 60% de los nuevos pedidos de herramientas en 2025. Los equipos de ensamblaje, aunque representan solo el 7,61% del gasto de 2025, se proyecta que superen a las herramientas de procesamiento con una CAGR del 6,75% hasta 2031. La adopción de chiplets está impulsando la demanda de sistemas de fijación de chips que logran alineación submicrónica, y los equipos de unión híbrida de Kulicke and Soffa y ASM Pacific Technology están capturando nuevos segmentos. Los sistemas de empaquetado a nivel de panel capaces de manejar sustratos de 600 mm están ganando tracción en aceleradores móviles y de IA, diversificando aún más el mercado de equipos de procesamiento y ensamblaje de obleas.

Por Aplicación: La Lógica Lidera, la NAND Acelera

Las aplicaciones de fundición y lógica representaron el 64,84% de los ingresos de 2025, respaldadas por el apetito de los hiperescaladores por procesadores de 3 nm. Solo TSMC puso en línea 125.000 obleas por mes de capacidad de 3 nm en 2025, mientras que su construcción de riesgo para 2 nm requirió 12.000 millones de USD en herramientas de primera ola TSMC.COM. Cada reducción de nodo lógico aumenta el número de pasos de proceso, lo que a su vez eleva el tamaño del mercado de equipos de procesamiento y ensamblaje de obleas vinculado a los módulos de deposición y grabado por inicio de oblea incremental.

La demanda de equipos NAND crece a una CAGR del 6,98% hasta 2031, ya que los fabricantes persiguen apilamientos de 300 capas que requieren grabado de alta relación de aspecto y deposición de capas atómicas. La introducción de 321 capas de SK hynix mejoró la densidad de bits en un 59%, lo que se traduce en un mayor gasto en herramientas por oblea porque cada cubierta adicional exige nuevas pasadas de planarización y metrología. La DRAM, aunque representa una porción menor, gana nuevo impulso a medida que el EUV penetra en los nodos 1-beta, mientras que los dispositivos de potencia y MEMS extienden la vida útil de las herramientas de 200 mm que migran desde fábricas avanzadas.

Análisis Geográfico

Asia-Pacífico generó el 61,28% del mercado de equipos de procesamiento y ensamblaje de obleas en 2025 y está en camino de alcanzar una CAGR del 7,01% hasta 2031. Taiwán representa aproximadamente el 35% del gasto regional, impulsado por el gasto de capital anual de 52.000 millones de USD a 56.000 millones de USD de TSMC, que financia las extensiones de 3 nm y 2 nm. Corea del Sur le sigue con Samsung y SK hynix combinando más de 59.000 millones de USD en desembolsos de fundición y memoria, incluidas construcciones agresivas para lógica de transistores de compuerta envolvente y líneas NAND de 300 capas. Los vientos en contra de China derivados del endurecimiento de los controles de exportación redujeron las importaciones de equipos de 2025 a 28.000 millones de USD, aunque el país sigue siendo el tercer mayor comprador a nivel mundial, con SMIC acumulando escáneres de ultravioleta profundo para protegerse contra futuras denegaciones de licencias.

América del Norte se beneficia de la Ley CHIPS y Ciencia, con un crecimiento proyectado a una CAGR del 6,5% hasta 2031. Intel, TSMC y GlobalFoundries colocaron colectivamente más de 36.000 millones de USD en pedidos de herramientas vinculados a construcciones en Estados Unidos programadas para ventanas de instalación máxima entre 2027 y 2029. Si bien los tramos de incentivos reducen el riesgo de financiamiento, las lecciones del retraso de 14 meses en los permisos de Intel en Magdeburgo plantean preocupaciones de ejecución que podrían escalonar las entregas.

Europa y el Resto del Mundo siguen siendo más pequeños pero se aceleran bajo los impulsos de autonomía estratégica. La Ley Europea de Chips ancla los proyectos de Intel en Magdeburgo y de TSMC en Dresde; cada uno está programado para atraer conjuntos de herramientas de decenas de miles de millones de dólares, incluidos múltiples escáneres EUV High-NA. La ola de subsidios de Japón ya ha iniciado movimientos de herramientas hacia Kumamoto, e India avanza en el trabajo de diseño bajo un plan de incentivos de 10.000 millones de USD, aunque es poco probable que los pedidos de materiales se realicen antes de 2027.

Panorama Competitivo

La concentración de proveedores es aguda en los subsistemas críticos, con el monopolio de ASML en EUV, la participación del 32% de Applied Materials en deposición y la participación del 55% de Lam Research en grabado, que en conjunto definen el extremo superior del mercado de equipos de procesamiento y ensamblaje de obleas. La base instalada de 220 plataformas EUV de ASML y una cartera de pedidos de 39.000 millones de EUR (44.000 millones de USD) se traducen en 18 meses de ingresos asegurados y elevan los costos de cambio para las fundiciones que ya dependen de una única hoja de ruta de litografía. Applied Materials profundiza el arraigo con los clientes al unir la deposición selectiva, el grabado de capas atómicas y la metrología in situ dentro de su plataforma Centura, reduciendo la huella de la fábrica en un 25% y simplificando la correspondencia de procesos.

Lam Research defiende la primacía en grabado agrupando el hardware con actualizaciones de aprendizaje automático Sense.i que permiten el control de bucle cerrado, una capacidad reforzada por su adquisición de Semsysco en 2025. Tokyo Electron se diferencia a través de la deposición y el grabado definidos por software, mientras que KLA domina la inspección gracias a los sistemas de haz de electrones de alto rendimiento. Los competidores de nicho atacan los espacios en blanco: SUSS MicroTec y EVG dominan la unión chip a oblea requerida para interconexiones híbridas de 9 µm, Kulicke and Soffa lidera el empaquetado a nivel de panel, y Plasma-Therm compite en precio con los titulares en el grabado de capas atómicas. Los estándares de interoperabilidad 3DS-IC de SEMI publicados en 2024 reducen las barreras de adopción y amplían las oportunidades para estos especialistas.

Un campo cada vez más amplio de proveedores de nicho también está remodelando la dinámica competitiva al apuntar a subsegmentos pasados por alto por los grandes titulares. Onto Innovation y Camtek están escalando sistemas de inspección óptica de alta velocidad optimizados para líneas de empaquetado avanzado, ofreciendo a las empresas de ensamblaje y prueba subcontratadas alternativas a la cartera de haz de electrones de KLA. En China continental, Naura Technology y AMEC se benefician de las restricciones de importación al sustituir herramientas de grabado y deposición de ultravioleta profundo que satisfacen la producción de 28 nanómetros y superior, una posición que las autoridades pretenden extender hacia la capacidad de 14 nanómetros para 2027. También están surgiendo ecosistemas colaborativos; la línea piloto de 2025 de imec para la entrega de energía por la parte posterior invita al codesarrollo de equipos con Applied Materials, Lam Research y Tokyo Electron, diluyendo el bloqueo de un único proveedor para los procesos de próxima generación. En conjunto, estos movimientos señalan un cambio gradual desde la dominación oligopólica hacia una estructura más escalonada donde los campeones regionales y los innovadores especializados capturan participación incremental sin desplazar a los cinco principales proveedores en el núcleo del mercado.

Líderes de la Industria de Equipos de Procesamiento y Ensamblaje de Obleas

Applied Materials Inc.

ASML Holding Semiconductor Company

Tokyo Electron Limited

Lam Research Corporation

KLA Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: ASML envió un tercer sistema EUV High-NA al campus de Hwaseong de Samsung, habilitando el desarrollo de procesos de 1,4 nm.

- Enero de 2026: Applied Materials presentó una expansión de 4.000 millones de USD de su fábrica en Kalispell, Montana, para triplicar la producción de Centura.

- Diciembre de 2025: Tokyo Electron inauguró su Centro Tecnológico de Kumamoto, un centro de I+D de 320 millones de USD para grabado de alta relación de aspecto.

- Noviembre de 2025: Lam Research adquirió Semsysco por 280 millones de USD para integrar el aprendizaje automático en la metrología Sense.i.

Alcance del Informe del Mercado Global de Equipos de Procesamiento y Ensamblaje de Obleas

El Informe del Mercado de Equipos de Procesamiento y Ensamblaje de Obleas está Segmentado por Tipo de Equipo (Equipos de Procesamiento y Equipos de Ensamblaje), Aplicación (Fundición/Lógica, NAND, DRAM y Otras Aplicaciones), y Geografía. Las Previsiones del Mercado se Proporcionan en Términos de Valor de Envío (USD).

| Equipos de Procesamiento | Litografía |

| Grabado | |

| Deposición de Película Delgada | |

| Planarización Química Mecánica (CMP) | |

| Procesamiento de Fotorresistencia | |

| Eliminación de Material y Limpieza | |

| Metrología e Inspección | |

| Otros Equipos de Procesamiento | |

| Equipos de Ensamblaje | Fijación de Chips |

| Unión por Hilo | |

| Inspección, Corte y Otros |

| Fundición/Lógica |

| NAND |

| DRAM |

| Otras Aplicaciones |

| América del Norte |

| Europa |

| Asia-Pacífico |

| Resto del Mundo |

| Por Tipo de Equipo | Equipos de Procesamiento | Litografía |

| Grabado | ||

| Deposición de Película Delgada | ||

| Planarización Química Mecánica (CMP) | ||

| Procesamiento de Fotorresistencia | ||

| Eliminación de Material y Limpieza | ||

| Metrología e Inspección | ||

| Otros Equipos de Procesamiento | ||

| Equipos de Ensamblaje | Fijación de Chips | |

| Unión por Hilo | ||

| Inspección, Corte y Otros | ||

| Por Aplicación | Fundición/Lógica | |

| NAND | ||

| DRAM | ||

| Otras Aplicaciones | ||

| Por Geografía | América del Norte | |

| Europa | ||

| Asia-Pacífico | ||

| Resto del Mundo | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de equipos de procesamiento y ensamblaje de obleas?

El mercado se situó en 108.060 millones de USD en 2026 y está en camino de alcanzar los 145.140 millones de USD en 2031.

¿Con qué rapidez se está adoptando el EUV High-NA?

Intel instaló la primera herramienta High-NA comercial a finales de 2024 y planea su uso en volumen a partir de 2026, mientras que Samsung y TSMC esperan una adopción más amplia después de 2027.

¿Qué segmento crece más rápido, los equipos de procesamiento o los de ensamblaje?

Se prevé que los equipos de ensamblaje se expandan a una CAGR del 6,75% hasta 2031, superando a las herramientas de procesamiento a medida que la integración heterogénea gana terreno.

¿Por qué se están acelerando las compras de equipos NAND?

Cada nueva cubierta en las memorias 3D-NAND añade pasos significativos de deposición y grabado, y los principales proveedores están compitiendo hacia estructuras de 300 capas que aumentan la intensidad de herramientas por oblea.

¿Cómo afectan los subsidios gubernamentales a la demanda de equipos?

Los paquetes de incentivos de Estados Unidos, la Unión Europea y Japón extienden el ciclo de gasto más allá de las recesiones normales, asegurando una cartera plurianual de pedidos de fábricas de nueva construcción.

¿Qué regiones están preparadas para capturar el crecimiento futuro?

Asia-Pacífico sigue siendo dominante, pero América del Norte muestra el crecimiento más rápido debido a los proyectos de la Ley CHIPS programados para las instalaciones máximas de herramientas entre 2027 y 2029.

Última actualización de la página el: