Tamaño y Participación del Mercado de Obleas Pulidas de Primera Calidad

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

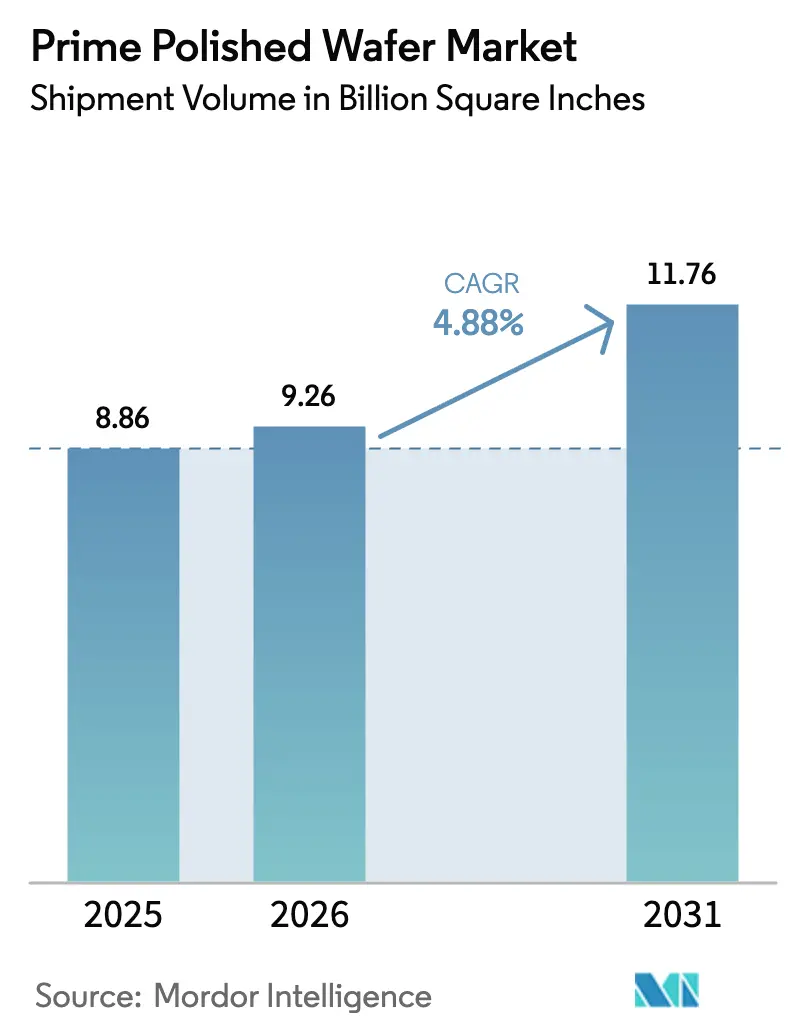

| Volumen del Mercado (2026) | 9.26 Billion Square Inches |

| Volumen del Mercado (2031) | 11.76 Billion Square Inches |

| Tasa de crecimiento (2026 - 2031) | 4.88% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Obleas Pulidas de Primera Calidad por Mordor Intelligence

Se proyecta que el tamaño del mercado de obleas pulidas de primera calidad será de 8.860 millones de pulgadas cuadradas en 2025, 9.260 millones de pulgadas cuadradas en 2026, y alcanzará 11.760 millones de pulgadas cuadradas en 2031, creciendo a una CAGR del 4,88% de 2026 a 2031. Los fabricantes de semiconductores están reasignando capital hacia nodos lógicos avanzados, la electrificación automotriz y la memoria de alto ancho de banda, todos los cuales consumen superficie de oblea a un ritmo mucho mayor que los ciclos de renovación tradicionales de la electrónica de consumo. El cambio de las fundiciones hacia tecnología de proceso sub-3 nm, junto con la aceleración del empaquetado mediante vías de silicio pasante, está concentrando la demanda en la clase de diámetro de 300 mm que ya domina el mercado de obleas pulidas de primera calidad. La base de fabricación por contrato de Asia-Pacífico mantiene a la región en una posición de liderazgo, mientras que Estados Unidos y Europa utilizan paquetes de incentivos para relocalizar capacidad estratégica a pesar de las penalizaciones de costos resultantes. Los proveedores se mantienen cautelosos respecto a nuevas inversiones en crecimiento de cristales, ya que cada línea de lingote de alta pureza de 300 mm oscila entre 2 millones y 5 millones de USD y puede tardar dos años en calificarse.

Conclusiones Clave del Informe

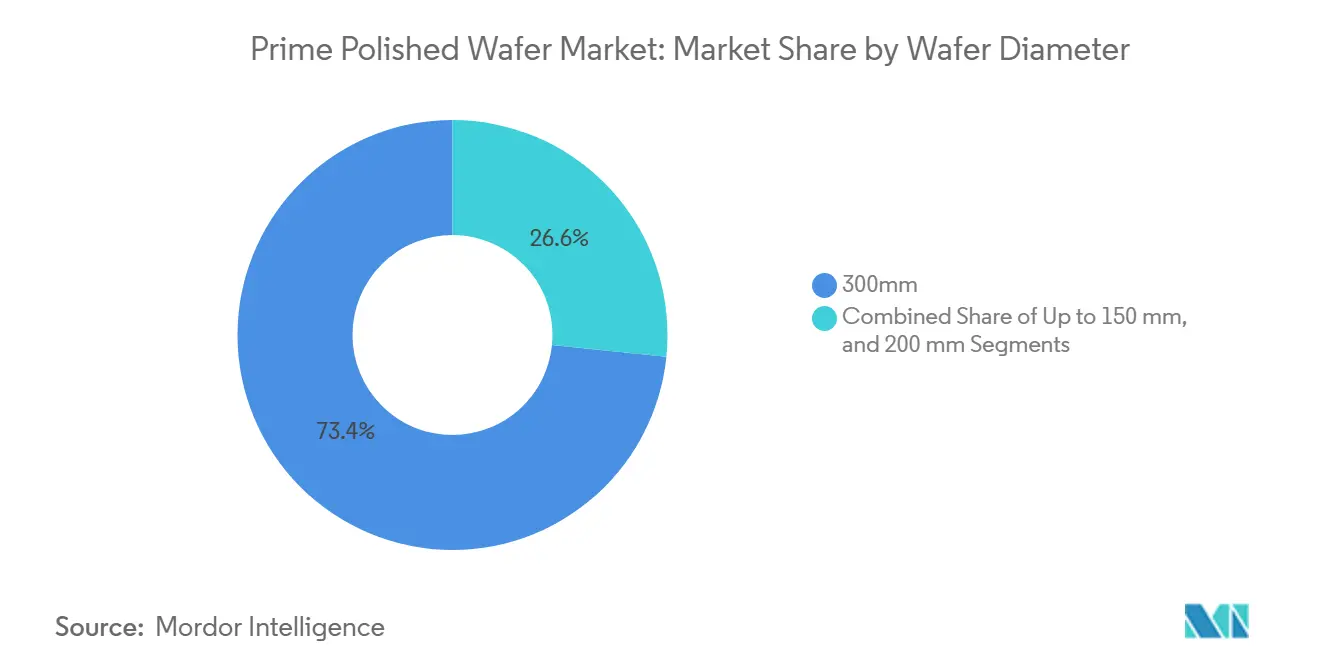

- Por diámetro de oblea, la clase de 300 mm capturó el 73,39% de la participación del mercado de obleas pulidas de primera calidad en 2025. Se prevé que el segmento se expanda a una CAGR del 5,55% hasta 2031.

- Por tipo de dispositivo semiconductor, los dispositivos lógicos representaron el 44,84% del tamaño del mercado de obleas pulidas de primera calidad en 2025, mientras que el mismo segmento avanza a una CAGR del 4,9% hasta 2031.

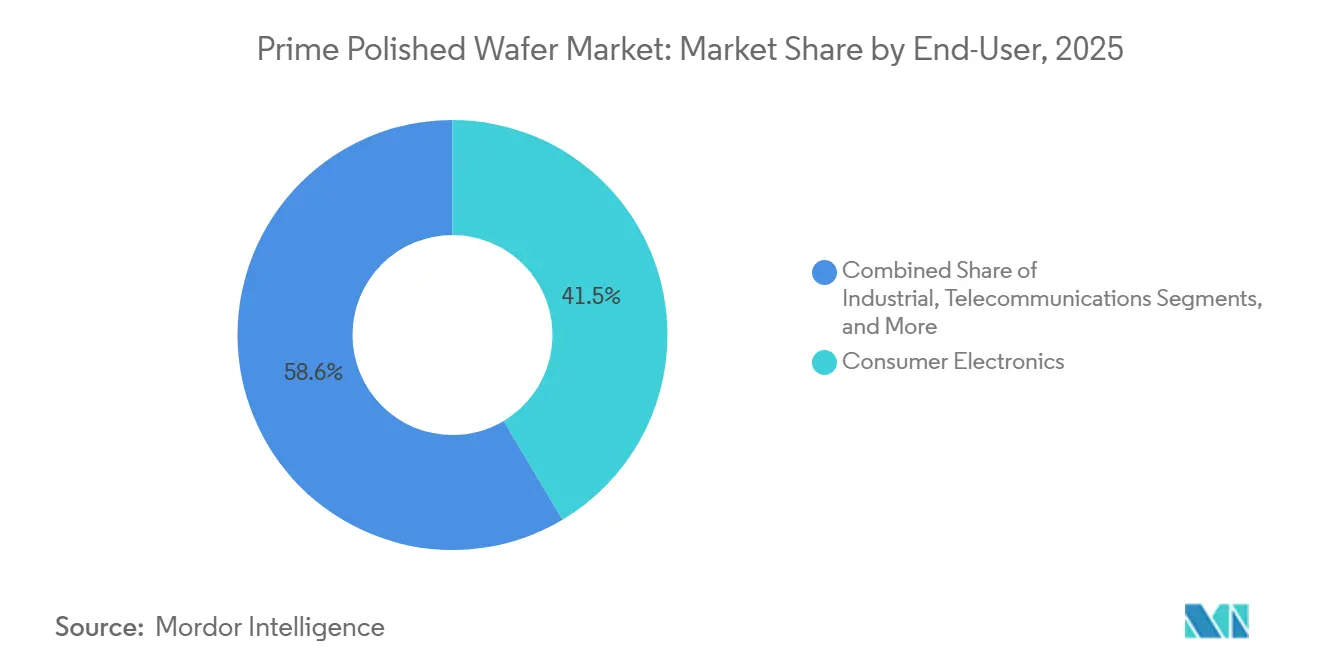

- Por usuario final, la electrónica de consumo representó el 41,45% de la demanda en 2025. El sector automotriz es el usuario final de más rápido crecimiento, con un aumento a una CAGR del 5,39% hasta 2031.

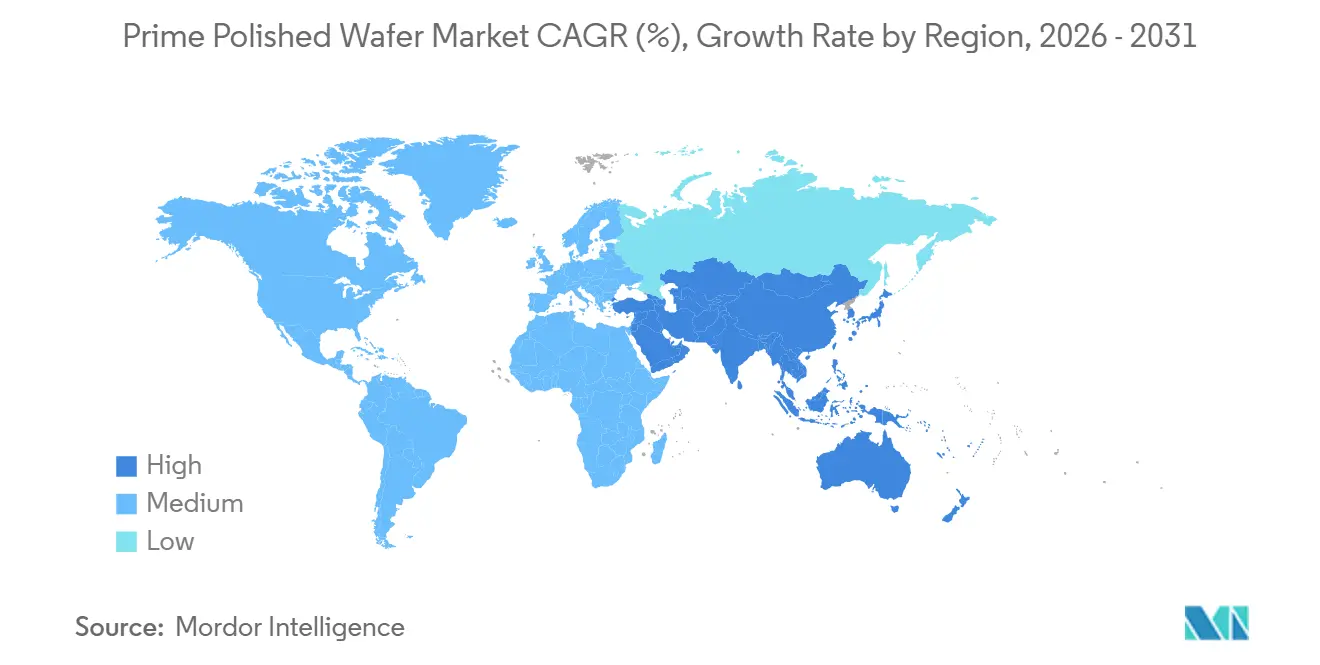

- Por geografía, Asia-Pacífico dominó con una participación del 81,39% del tamaño del mercado de obleas de silicio para dispositivos de memoria en 2025 y avanza a una CAGR del 5,21% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Obleas Pulidas de Primera Calidad

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Penetración de Vehículos Eléctricos y Transición hacia Plataformas Vehiculares de 800 V | +1.2% | Global, liderado por China, Europa, América del Norte | Mediano plazo (2 a 4 años) |

| Rápida Expansión de la Infraestructura de Carga de 800 V | +0.9% | Europa y China lideran; América del Norte emergente | Mediano plazo (2 a 4 años) |

| Ventajas de Rendimiento a Alta Temperatura y Alta Frecuencia sobre el Silicio | +0.8% | Industrial y automotriz global | Largo plazo (≥ 4 años) |

| Incentivos Gubernamentales para Fábricas de Semiconductores de Banda Ancha | +0.7% | América del Norte, Europa, Japón, China | Corto plazo (≤ 2 años) |

| Surgimiento de Cadenas de Suministro de SiC Verticalmente Integradas en China | +0.5% | China, con efecto secundario en Asia-Pacífico | Mediano plazo (2 a 4 años) |

| Avances Novedosos en el Crecimiento Masivo de 200 mm que Reducen la Densidad de Defectos | +0.4% | Japón y Estados Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Penetración de Vehículos Eléctricos y Transición hacia Plataformas Vehiculares de 800 V

Los vehículos eléctricos que adoptan arquitecturas de 800 voltios requieren inversores de tracción de carburo de silicio que consumen volúmenes de obleas pulidas de primera calidad por automóvil mucho mayores que los dispositivos de silicio. El lanzamiento comercial de obleas de SiC de 200 mm de Wolfspeed en septiembre de 2025 aumenta los chips por oblea en aproximadamente un 85%, aunque el suministro sigue siendo un cuello de botella debido a los ciclos de crecimiento de cristales de 7 a 14 días.[1]Wolfspeed, "Añada Kilómetros y Años de Rendimiento a su Próxima Plataforma de Inversor de Tracción para Vehículos Eléctricos de 800 V", wolfspeed.com Varios fabricantes de automóviles importantes ya califican MOSFET de SiC con clasificaciones de hasta 1.200 V, impulsando firmemente la demanda al alza.

Rápida Expansión de la Infraestructura de Carga de 800 V

Europa y China están añadiendo miles de puntos de carga de 150 a 350 kW que incorporan módulos de SiC para rectificación y corrección del factor de potencia. Cada cargador ultrarrápido necesita múltiples obleas de 200 mm, creando una demanda de segundo orden en el mercado de obleas pulidas de primera calidad. Los subsidios aceleran los calendarios de instalación, comprimiendo la capacidad de los proveedores para añadir nueva capacidad de lingotes.

Ventajas de Rendimiento a Alta Temperatura y Alta Frecuencia sobre el Silicio

La brecha de banda de 3,26 eV del SiC, la conductividad térmica de 4,9 W cm⁻¹ K⁻¹ y la resistencia al campo eléctrico 10 veces superior a la del silicio permiten que los dispositivos funcionen a temperaturas de unión > 200 °C y conmutación > 100 kHz. Las eficiencias a nivel de sistema, la menor sobrecarga de refrigeración y la reducción del número de componentes pasivos compensan las primas de costo de la oblea de hasta 10 veces en comparación con el silicio. Por lo tanto, los accionamientos industriales y los inversores de energías renovables están adoptando el SiC antes de lo previsto.

Incentivos Gubernamentales para Fábricas de Semiconductores de Banda Ancha

La Ley CHIPS de Estados Unidos (52.700 millones de USD), la Ley Europea de Chips (43.000 millones de EUR – 47.000 millones de USD), el paquete de 2 billones de JPY de Japón (13.000 millones de USD) y la Fase III del Fondo de Circuitos Integrados de China de 47.500 millones de USD reducen colectivamente los costos de capital entre un 20 y un 35% para las nuevas líneas de semiconductores de banda ancha.[2]european-chips-act, "USA_Semiconductor_Legislation", european-chips-act.com Wolfspeed, GlobalWafers y SK Siltron ya han obtenido adjudicaciones, acortando los períodos de recuperación de la inversión en fábricas y estimulando anuncios de capacidad a corto plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disponibilidad Limitada de Sustratos de 200 mm | -0.6% | Aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Estrés Termomecánico Inducido por el Empaquetado | -0.4% | Automotriz e industrial a nivel global | Mediano plazo (2 a 4 años) |

| Equipos de Crecimiento de Cristales con Alto Requerimiento de Capital | -0.3% | Global | Largo plazo (≥ 4 años) |

| Desafíos de Reciclaje de Residuos de Corte de SiC | -0.2% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad Limitada de Sustratos de 200 mm

Los lingotes de SiC de 200 mm requieren largos tiempos de crecimiento y hornos especializados. Los plazos de entrega de sustratos se extienden más allá de las 40 semanas para los clientes más pequeños, ya que los fabricantes de equipos originales del sector automotriz bloquean contratos plurianuales, dejando al resto del mercado de obleas pulidas de primera calidad luchando por la asignación.

Estrés Termomecánico Inducido por el Empaquetado

Los coeficientes de expansión térmica desajustados entre el dado de SiC, los sustratos y los encapsulantes introducen riesgo de delaminación en las pruebas de estrés automotriz de 1.000 ciclos. La unión de dados sinterizados con plata y las bases de cerámica mitigan los fallos, pero añaden entre 5 y 15 USD por dispositivo y alargan los ciclos de calificación, ralentizando el aumento de la demanda de obleas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Diámetro de Oblea: Los Nodos Avanzados Impulsan el Dominio de 300 mm

La clase de 300 mm representó el 73,39% de la participación del mercado de obleas pulidas de primera calidad en 2025 y se prevé que crezca a una CAGR del 5,55% hasta 2031. El plan de capital de 56.000 millones de USD de TSMC para 2026, del cual entre el 70 y el 80% se destina a lógica sub-3 nm, subraya el implacable cambio hacia el procesamiento de gran diámetro. El tamaño del mercado de obleas pulidas de primera calidad para este diámetro seguirá expandiéndose a medida que la memoria de alto ancho de banda y los aceleradores de IA requieran entre cuatro y ocho veces más superficie de oblea por servidor que las cargas de trabajo convencionales. El clúster de "gigafábricas" de Intel en Arizona por 165.000 millones de USD y la línea de GlobalWafers en Texas añaden redundancia regional, satisfaciendo las normas de contenido nacional y creando nuevos centros logísticos.

El segmento de 200 mm sigue siendo esencial para dispositivos analógicos, de señal mixta y de potencia, en particular los MOSFET de SiC donde la economía aún favorece los diámetros más pequeños. La expansión de Okmetic en Finlandia y las obleas de SiC de 200 mm de Wolfspeed muestran la estrategia de doble vía de los proveedores que atienden tanto las necesidades de silicio convencional como las especializadas. Los formatos de hasta 150 mm están en declive, aunque persisten en microcontroladores automotrices heredados y dispositivos de RF de arseniuro de galio. A medida que los avances en el crecimiento de cristales reduzcan las densidades de defectos, el suministro de SiC de 200 mm podría aflojarse después de 2028, pero la escasez a corto plazo mantiene los precios elevados y refuerza el comportamiento de aprovisionamiento múltiple entre las fábricas.

Por Tipo de Dispositivo Semiconductor: Los Dispositivos Lógicos Lideran el Consumo Impulsado por la IA

Los dispositivos lógicos consumieron el 44,84% del tamaño del mercado de obleas pulidas de primera calidad en 2025, lo que refleja los aceleradores de IA y las arquitecturas de chiplets desagregados que inflan los recuentos de obleas por paquete terminado. TSMC indicó que los nodos ≤ 5 nm generaron el 63% de los ingresos por obleas en el cuarto trimestre de 2025, evidencia de la migración sostenida hacia geometrías avanzadas. La memoria de alto ancho de banda, que consume el 70% de la capacidad global de vías de silicio pasante, estrecha aún más el suministro de sustratos e impulsa la competencia entre segmentos.

La participación relativa de la memoria está disminuyendo porque la capacidad de obleas es capturada de manera desproporcionada por dispositivos lógicos y especializados, aunque los volúmenes absolutos de DRAM y NAND siguen siendo grandes. Los dispositivos de potencia discretos y la optoelectrónica, aunque representan porciones más pequeñas del mercado de obleas pulidas de primera calidad, se están expandiendo rápidamente a medida que los transceptores de centros de datos migran a enlaces de 800 Gb y 1,6 Tb fabricados en plataformas de fotónica de 300 mm. Tower Semiconductor duplicó sus ingresos por fotónica de silicio en 2025 hasta 228 millones de USD, destacando las oportunidades de entrada para tratamientos superficiales de valor añadido y unión de obleas.

Por Usuario Final: El Sector Automotriz Supera el Crecimiento de la Electrónica de Consumo

La electrónica de consumo representó el 41,45% de la demanda en 2025, pero los ciclos extendidos de reemplazo de teléfonos inteligentes están limitando el crecimiento incremental de obleas. En contraste, el contenido de semiconductores automotrices se dirige hacia 1.000 USD por vehículo eléctrico en 2030, impulsando la demanda de SiC a una CAGR del 5,39% hasta 2031.[3]NITI Aayog, "La Industria Automotriz Impulsando la Participación de India en las Cadenas de Valor Globales", niti.gov Cada vehículo eléctrico de 800 V integra entre cuatro y seis dados MOSFET de SiC, lo que refuerza significativamente la intensidad de obleas.

Los sectores industrial y de energías renovables también están adoptando dispositivos de banda ancha para reducir las pérdidas de energía y la sobrecarga de refrigeración. Las actualizaciones de telecomunicaciones a 5G y el backhaul óptico amplían el consumo de interfaces de radiofrecuencia y fotónica. Estos nichos de alta fiabilidad valoran la continuidad del suministro, lo que impulsa contratos plurianuales que estabilizan el mercado de obleas pulidas de primera calidad incluso durante las caídas del consumo.

Análisis Geográfico

Asia-Pacífico envió el 81,39% de los volúmenes globales de obleas pulidas de primera calidad en 2025 y está en camino de crecer a una CAGR del 5,21% hasta 2031. Los gigantes regionales como TSMC, Samsung y SK Siltron continúan expandiendo clústeres profundamente integrados que agrupan la fabricación de extremo frontal, el empaquetado y las pruebas. SMIC de China añadió 40.000 obleas equivalentes de 12 pulgadas por mes en 2026, logrando una utilización del 95,7% a pesar de los controles de exportación de herramientas. Los subsidios bajo la Fase III del Fondo de Circuitos Integrados de China de 47.500 millones de USD refuerzan las cadenas de suministro domésticas de SiC.

América del Norte está revirtiendo décadas de deslocalización aprovechando 39.000 millones de USD en incentivos de la Ley CHIPS. La planta de GlobalWafers en Texas por 3.500 millones de USD, la gigafábrica de Intel en Arizona y la megainstalación de SiC de Wolfspeed impulsan colectivamente un aumento regional en la demanda de obleas pulidas de primera calidad. El papel ascendente de México en el ensamblaje y las pruebas añade tracción descendente.

Europa sigue siendo limitada en fábricas para lógica de vanguardia, pero sobresale en materiales estratégicos. STMicroelectronics aseguró 2.900 millones de EUR (3.200 millones de USD) para escalar el SiC en Italia, y continúan las conversaciones sobre una posible fábrica en Dresde operada por TSMC que localizaría la capacidad automotriz de 300 mm. Soitec y Siltronic proporcionan sustratos de silicio sobre aislante y de alta planitud anclados regionalmente, manteniendo a Europa relevante en la cadena de valor del mercado de obleas pulidas de primera calidad. Las inversiones emergentes en América del Sur y Oriente Medio y África favorecen las fábricas de nodos maduros que atienden a clientes automotrices e industriales cercanos a los mercados finales.

Panorama Competitivo

El mercado de obleas pulidas de primera calidad muestra una concentración moderada; Shin-Etsu y SUMCO suministran aproximadamente el 50% del volumen mundial, aunque los clientes mitigan la dependencia mediante el aprovisionamiento dual. Las especificaciones avanzadas de planitud por debajo de 0,15 µm para nodos sub-3 nm permiten una prima de precio del 10 al 15% para los proveedores de mejor categoría.

La diversificación geográfica estratégica está en marcha. Los sitios de SiC de GlobalWafers en Texas y de SK Siltron en Míchigan anclan el suministro en Estados Unidos, mientras que la expansión de TSMC en Kumamoto, Japón, y la posible empresa conjunta en Dresde anclan la redundancia fuera de Taiwán. La capacidad se asigna cada vez más a través de contratos plurianuales respaldados por pagos anticipados de los clientes, bloqueando más del 70% de la producción de fotónica de silicio de Tower Semiconductor hasta 2028.

La competencia técnica está cambiando hacia la preparación de superficies para la unión oblea a oblea, las vías de silicio pasante y la integración heterogénea, áreas donde los actores especializados más pequeños pueden superar en innovación a los líderes de escala. Los participantes chinos como SICC y Hangzhou Crystal Silicon capturan participación de mercado doméstica bajo una expansión respaldada por subsidios, redistribuyendo potencialmente la demanda de SiC de 200 mm lejos de los actores establecidos japoneses y europeos después de 2028.

Líderes de la Industria de Obleas Pulidas de Primera Calidad

Shin-Etsu Handotai Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK Siltron Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Intel aseguró 7.000 millones de USD en inversión externa para acelerar Intel Foundry Services y aliviar los plazos de entrega de 30 a 36 semanas para las CPU de servidores de gama alta.

- Febrero de 2026: TSMC comprometió un gasto de capital récord de 56.000 millones de USD para 2026, actualizando su segunda instalación en Kumamoto con 17.000 millones de USD para alcanzar la producción en masa de 3 nm a finales de 2027.

- Febrero de 2026: SMIC anunció una adición adicional de capacidad de 40.000 obleas de 12 pulgadas por mes para 2026 tras añadir 50.000 el año anterior, manteniendo una utilización del 95,7%.

- Enero de 2026: GlobalWafers preparó la expansión de la segunda fase de su instalación en Texas por 3.500 millones de USD, una fuente clave de suministro para las fábricas de Estados Unidos.

Alcance del Informe Global del Mercado de Obleas Pulidas de Primera Calidad

El mercado de obleas pulidas de primera calidad es un componente crítico de la industria de semiconductores, que sirve como base para una amplia gama de dispositivos semiconductores. Estas obleas se someten a precisos procesos de pulido para cumplir con los estrictos requisitos de las aplicaciones electrónicas avanzadas, garantizando un alto rendimiento y fiabilidad en múltiples sectores de uso final.

El Informe del Mercado de Obleas Pulidas de Primera Calidad está Segmentado por Diámetro de Oblea (Hasta 150 mm, 200 mm, 300 mm), Tipo de Dispositivo Semiconductor (Lógico, Memoria, Analógico, Discreto, Otro), Usuario Final (Electrónica de Consumo, Industrial, Telecomunicaciones, Automotriz, Otro) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Volumen (Pulgadas Cuadradas).

| Hasta 150 mm |

| 200 mm |

| 300 mm |

| Lógico |

| Memoria |

| Analógico |

| Discreto |

| Otros Tipos de Dispositivos Semiconductores (Optoelectrónica, Sensores, Micro) |

| Electrónica de Consumo | Móviles y Teléfonos Inteligentes |

| PC y Servidores | |

| Industrial | |

| Telecomunicaciones | |

| Automotriz | |

| Otras Aplicaciones de Usuario Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Taiwán | |

| Resto de Asia-Pacífico | |

| América del Sur | |

| Oriente Medio | |

| África |

| Por Diámetro de Oblea | Hasta 150 mm | |

| 200 mm | ||

| 300 mm | ||

| Por Tipo de Dispositivo Semiconductor | Lógico | |

| Memoria | ||

| Analógico | ||

| Discreto | ||

| Otros Tipos de Dispositivos Semiconductores (Optoelectrónica, Sensores, Micro) | ||

| Por Usuario Final | Electrónica de Consumo | Móviles y Teléfonos Inteligentes |

| PC y Servidores | ||

| Industrial | ||

| Telecomunicaciones | ||

| Automotriz | ||

| Otras Aplicaciones de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Taiwán | ||

| Resto de Asia-Pacífico | ||

| América del Sur | ||

| Oriente Medio | ||

| África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crecerá la demanda de obleas pulidas de primera calidad hasta 2031?

Se espera que el volumen global aumente de 9.260 millones de pulgadas cuadradas en 2026 a 11.760 millones de pulgadas cuadradas en 2031, una CAGR del 4,88%.

¿Por qué el segmento de diámetro de 300 mm es tan dominante?

La lógica sub-3 nm, la memoria de alto ancho de banda y el empaquetado avanzado necesitan una planitud ajustada y una gran superficie, lo que otorga a la clase de 300 mm una participación del 73,39% en 2025 y las perspectivas de crecimiento más sólidas.

¿Qué usuario final está impulsando la demanda incremental de obleas?

Las aplicaciones automotrices se están expandiendo a una CAGR del 5,39% a medida que los vehículos eléctricos cambian a sistemas de 800 V que dependen de inversores de tracción de SiC.

¿Cuál es la mayor restricción de suministro a corto plazo?

La disponibilidad limitada de sustratos de SiC de 200 mm, con plazos de entrega que superan las 40 semanas para los compradores más pequeños, está limitando el crecimiento a corto plazo.

¿Cómo están afectando los incentivos gubernamentales al mercado?

Los programas en Estados Unidos, la Unión Europea, Japón y China reducen colectivamente los costos de capital de las fábricas hasta en un tercio, acelerando los anuncios de capacidad doméstica en todas las principales regiones.

Última actualización de la página el: