Tamaño y Participación del Mercado de Fármacos para Trombosis

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

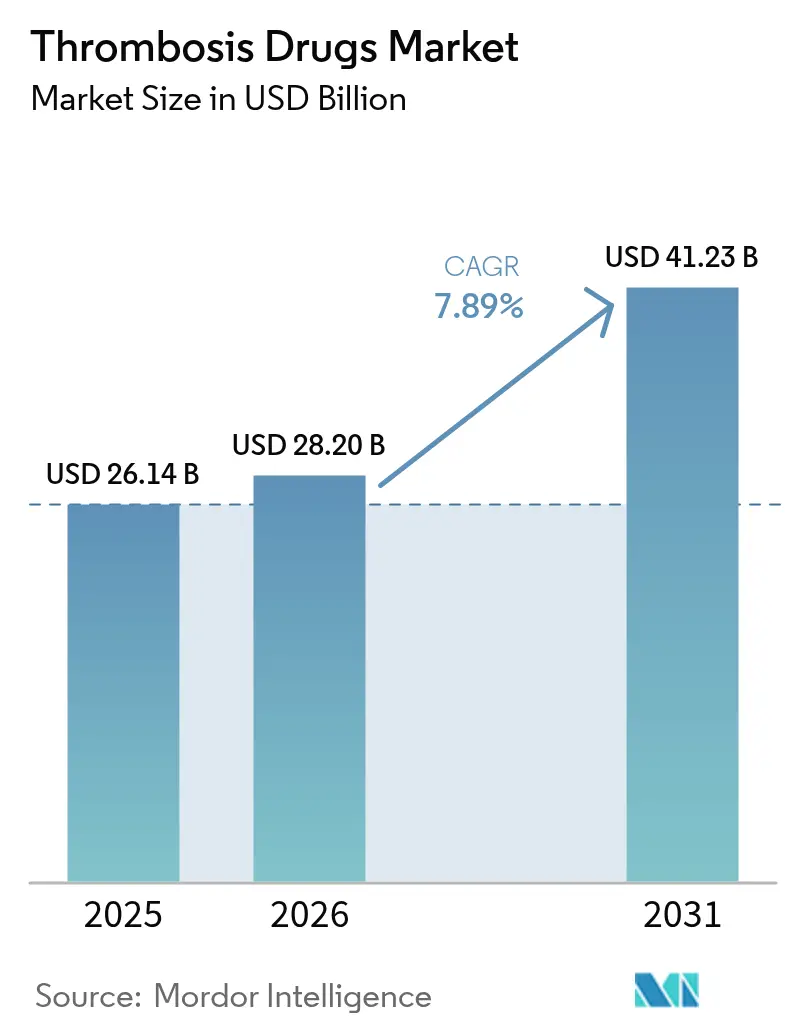

| Tamaño del Mercado (2026) | 28.2 Mil millones de dólares |

| Tamaño del Mercado (2031) | 41.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.89% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

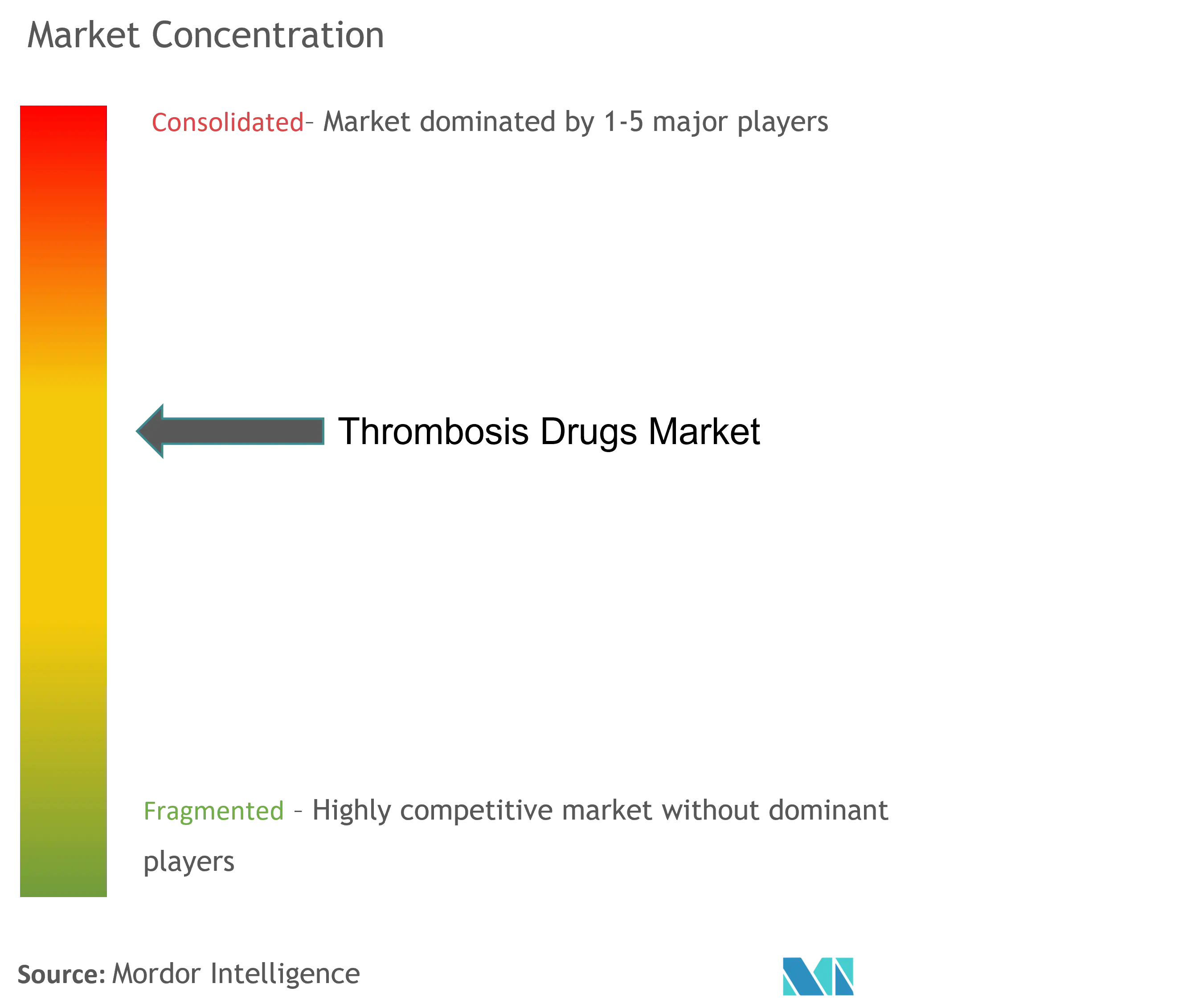

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fármacos para Trombosis por Mordor Intelligence

El tamaño del mercado de fármacos para trombosis fue valorado en USD 26.140 millones en 2025 y se estima que crecerá desde USD 28.200 millones en 2026 hasta alcanzar USD 41.230 millones en 2031, a una CAGR del 7,89% durante el período de previsión (2026-2031). El aumento de la esperanza de vida, la creciente incidencia de la tromboembolia venosa (TEV) y la acelerada adopción de anticoagulantes orales directos (AOD) sustentan una demanda sostenida. Las aprobaciones regulatorias para inhibidores del Factor XI de primera clase, junto con herramientas de estratificación de riesgo basadas en inteligencia artificial, están redefiniendo la selección terapéutica más allá de la warfarina y la heparina. Los hospitales continúan favoreciendo los inyectables de acción rápida para la atención aguda, incluso cuando el uso ambulatorio de AOD de administración oral una vez al día se convierte en el estándar habitual. Las respuestas competitivas ante los próximos vencimientos de patentes incluyen la consolidación en torno a mecanismos de acción más seguros y programas de descuento orientados a mantener la fidelidad durante la transición de marcas a genéricos.

Conclusiones Clave del Informe

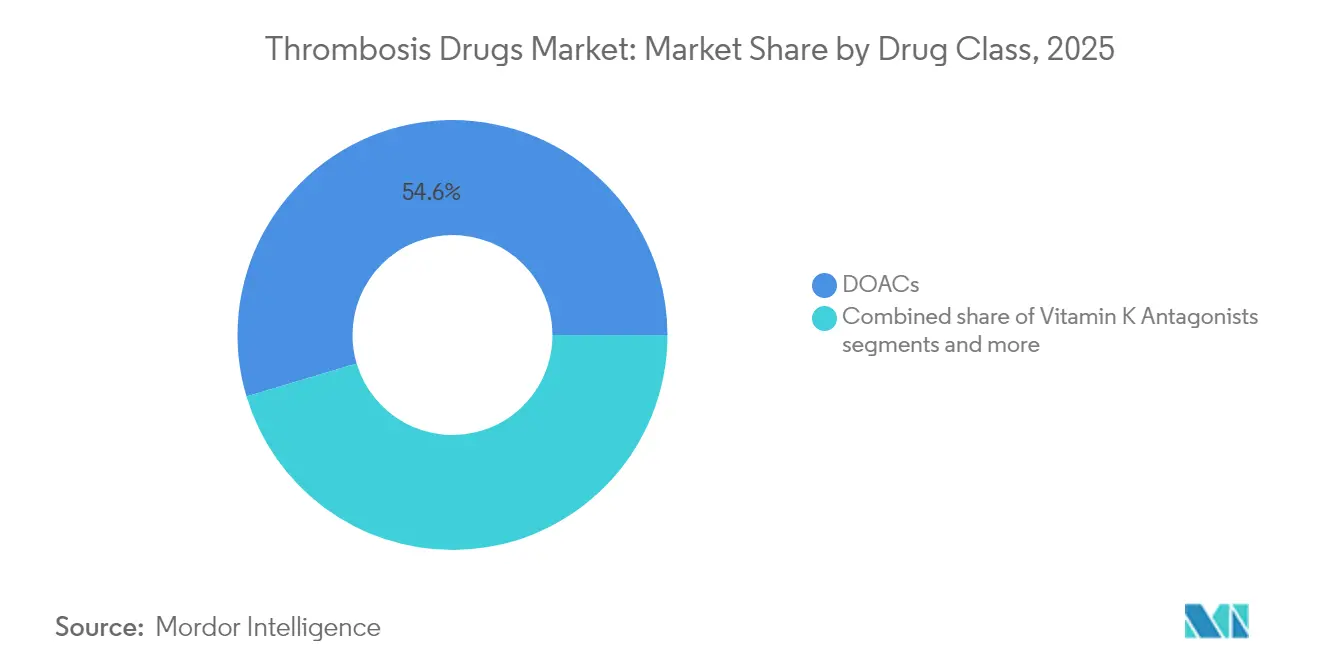

- Por clase de fármaco, los AOD capturaron el 54,62% de la participación del mercado de fármacos para trombosis en 2025, mientras que se proyecta que los inhibidores del Factor XI se expandirán a una CAGR del 8,24% hasta 2031.

- Por tipo de enfermedad, la trombosis venosa profunda lideró con una participación del 31,22% del tamaño del mercado de fármacos para trombosis en 2025; se prevé que la embolia pulmonar crezca a una CAGR del 8,12% para 2031.

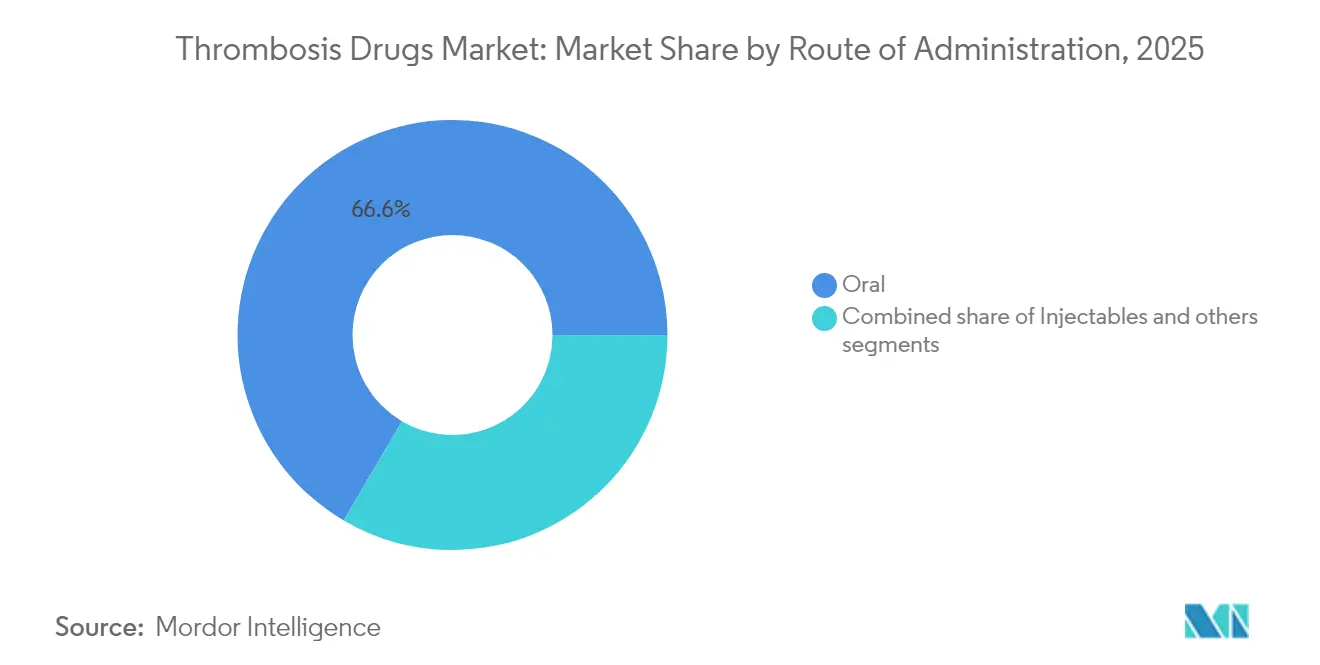

- Por vía de administración, los productos orales representaron el 66,55% del tamaño del mercado de fármacos para trombosis en 2025, mientras que se prevé que los inyectables crezcan a una CAGR del 7,98% hasta 2031.

- Por geografía, América del Norte mantuvo el 37,86% de la participación del mercado de fármacos para trombosis en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 7,97% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fármacos para Trombosis

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de tromboembolia venosa (TEV) | +2.1% | Global, con concentración en las poblaciones envejecidas de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Rápida adopción de anticoagulantes orales directos (AOD) | +1.8% | América del Norte y Europa liderando, Asia-Pacífico siguiendo | Mediano plazo (2-4 años) |

| Crecientes volúmenes quirúrgicos y necesidad de profilaxis perioperatoria | +1.4% | Global, impulsado por la expansión sanitaria en Asia-Pacífico | Mediano plazo (2-4 años) |

| Cartera de inhibidores del Factor XI con prometedor menor riesgo de sangrado | +1.2% | Adopción temprana en América del Norte y Europa, expansión global | Largo plazo (≥ 4 años) |

| Protocolos desencadenados por la COVID para tromboprofilaxis hospitalaria | +0.8% | Global, con impacto persistente en los sistemas hospitalarios | Corto plazo (≤ 2 años) |

| Expansión de la estratificación de riesgo basada en inteligencia artificial que permite una terapia dirigida | +0.6% | América del Norte y Europa liderando, adopción selectiva en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente prevalencia de TEV

El aumento de la esperanza de vida y el incremento en la supervivencia al cáncer elevan la incidencia de la TEV, convirtiendo la anticoagulación a largo plazo en un componente esencial del tratamiento de enfermedades crónicas. Los pacientes con cáncer de pulmón enfrentan tasas de embolia pulmonar aproximadamente seis veces superiores a la línea de base poblacional, lo que genera una demanda duradera de agentes orales más seguros[1]Fuente: Zhang Yi-Wen et al., "Avances en la investigación sobre la asociación entre el cáncer de pulmón y la embolia pulmonar," Journal of Cardiothoracic Surgery, journal.cardiothoracsurg.com . Los hospitales responden incorporando protocolos de trombosis dentro de las vías oncológicas, desplazando la anticoagulación de una gestión episódica a una continua.

Rápida adopción de los AOD

La evidencia de los estudios ROCKET-AF y ARISTOTLE continúa impulsando la confianza de los prescriptores en rivaroxabán y apixabán. Bristol Myers Squibb y Pfizer registraron USD 3.200 millones en ventas de Eliquis en el cuarto trimestre de 2024. Los próximos precios negociados por Medicare, vigentes a partir de enero de 2026, reducen los costos de bolsillo de los pacientes, ampliando la elegibilidad sin comprometer los márgenes.

Crecientes volúmenes quirúrgicos y profilaxis perioperatoria

Las cirugías electivas y de trauma están creciendo más rápidamente en Asia-Pacífico, donde las heparinas de bajo peso molecular (HBPM) reducen las estancias hospitalarias de 3,3 a 2,4 días en casos de fibrilación auricular. Los procedimientos ambulatorios en el mismo día intensifican la necesidad de inyectables predecibles que sirvan de puente entre la cirugía y la profilaxis ambulatoria.

Cartera en expansión de inhibidores del Factor XI

El abelacimab redujo el sangrado mayor o clínicamente relevante en un 67% frente al rivaroxabán en estudios de Fase II[2]Fuente: Anthos Therapeutics, "Abelacimab 150 mg Demostró una Reducción del Sangrado del 67%," Anthostherapeutics.com . Novartis aseguró el candidato mediante una adquisición de USD 925 millones que subraya la intención de la industria de superar los límites de seguridad de los AOD.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los nuevos anticoagulantes | -1.5% | Global, con impacto agudo en los mercados emergentes sensibles al precio | Mediano plazo (2-4 años) |

| Vencimiento de patentes y erosión por genéricos | -1.2% | Principalmente América del Norte y Europa, extendiéndose a los mercados globales | Corto plazo (≤ 2 años) |

| Preocupaciones de seguridad: sangrado mayor y agentes de reversión limitados | -0.9% | Global, con enfoque regulatorio en los mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de los nuevos anticoagulantes

Los precios de lista a menudo superan ampliamente los de la warfarina, limitando la adopción en regiones sensibles al precio. Bristol Myers Squibb y Pfizer ahora venden Eliquis directamente a los pacientes con un descuento del 40%, reduciendo los costos mensuales a USD 346. Los cambios de política, como las negociaciones de Medicare, sugieren que una mayor presión sobre los precios es inminente.

Vencimiento de patentes y erosión por genéricos

La aprobación por parte de la FDA de rivaroxabán genérico en marzo de 2025 precipitó una caída del 31% en las ventas de Xarelto de Bayer durante el primer trimestre de 2025. Una erosión similar se avecina para Eliquis en 2028, lo que obliga a los innovadores a migrar sus carteras hacia activos de próxima generación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Dominio de los AOD junto con el impulso de los inhibidores del Factor XI

Los AOD generaron el 54,62% de la participación del mercado de fármacos para trombosis en 2025 y representan una porción de USD 14.280 millones del tamaño del mercado de fármacos para trombosis, expandiéndose sobre la base de una dosificación simplificada y menores exigencias de monitoreo. Se prevé que los inhibidores del Factor XI escalen a una CAGR del 8,24%, captando a clínicos y pacientes reacios al sangrado.

La heparina y las HBPM mantienen su relevancia para el puente hospitalario y los protocolos oncológicos. Los antagonistas de la vitamina K retroceden hacia entornos con recursos limitados, mientras que los trombolíticos conservan roles de nicho en emergencias de ictus y embolia pulmonar masiva. La llegada de agentes subcutáneos mensuales de inhibidores del Factor XI podría difuminar los límites tradicionales entre oral e inyectable, reconfigurando la alineación competitiva dentro del mercado de fármacos para trombosis.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Enfermedad: Liderazgo de la TVP frente al rápido crecimiento de la EP

La trombosis venosa profunda representó el 31,22% del tamaño del mercado de fármacos para trombosis en 2025, impulsada por la anticoagulación mandatada por las guías clínicas tras cirugía ortopédica. Se prevé que la embolia pulmonar se expanda más rápidamente a una CAGR del 8,12%, impulsada por la mejora en los diagnósticos de angiografía por tomografía computarizada.

La adopción de Equipos de Respuesta a la Embolia Pulmonar (EREP) estandariza el tratamiento rápido, mientras que la trombosis asociada al cáncer gana visibilidad a medida que aumentan las tasas de supervivencia. La prevención del ictus en pacientes con fibrilación auricular sigue siendo una aplicación de alto valor, especialmente con los datos de seguridad del Factor XI que prometen una mayor elegibilidad.

Por Vía de Administración: Prevalencia oral con resurgimiento de los inyectables

Las terapias orales representaron el 66,55% del tamaño del mercado de fármacos para trombosis en 2025. Las formulaciones de acción prolongada de administración una vez al día refuerzan la adherencia, particularmente en el manejo ambulatorio de la fibrilación auricular.

Los hospitales dependen de las HBPM y la heparina no fraccionada para el inicio inmediato y la reversión rápida. Los activos en cartera, como los inhibidores subcutáneos semanales del Factor XI, pueden ofrecer una alternativa sin vía oral que combina conveniencia con titulación rápida, otorgando a los inyectables una renovada prominencia dentro del mercado de fármacos para trombosis.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Liderazgo hospitalario en medio de la expansión digital

Las farmacias hospitalarias generaron el 46,15% del valor en 2025, vinculadas al inicio de la atención aguda. Los establecimientos minoristas apoyan el manejo crónico, aunque las farmacias en línea avanzan a una CAGR del 7,84% a medida que la telemedicina normaliza las recetas digitales.

Los programas de descuento directo al consumidor eluden a los gestores de beneficios tradicionales, y las farmacias especializadas integran aplicaciones de adherencia que transmiten datos de dosificación a los clínicos. Dichos modelos híbridos están redefiniendo la economía de la entrega de última milla en el mercado de fármacos para trombosis.

Análisis Geográfico

Los sistemas de reembolso de América del Norte y la temprana adopción de los AOD anclaron el 37,86% de la participación del mercado de fármacos para trombosis en 2025. Las negociaciones de precios federales tienen como objetivo equilibrar la asequibilidad con la innovación, ampliando potencialmente el acceso a los medicamentos sin obstaculizar las inversiones en I+D.

Europa mantiene guías clínicas armonizadas que aceleran la incorporación de agentes innovadores; la región muestra un crecimiento constante de un solo dígito medio, respaldado por una demografía envejecida.

Asia-Pacífico, proyectada a una CAGR del 7,97%, se beneficia de mejoras en infraestructura y mayores volúmenes de cirugía electiva. La reforma hospitalaria por niveles de China y el programa Ayushman Bharat de India amplían los grupos asegurados, mientras que la sociedad superenvejecida de Japón sostiene un alto uso per cápita de anticoagulantes. América Latina y Oriente Medio y África van a la zaga, pero muestran campañas de concienciación crecientes y genéricos importados que reducen las barreras de entrada, ampliando gradualmente su presencia en el mercado de fármacos para trombosis.

Panorama Competitivo

Los vencimientos de propiedad intelectual están desplazando el poder hacia las carteras de desarrollo en lugar de las marcas actuales. La alianza Eliquis de Bristol Myers Squibb–Pfizer ejemplifica un enfoque de economías de escala, aunque el ocaso de su exclusividad en 2028 impulsa a los socios a explorar objetivos de próxima generación. Bayer pivota hacia la diversificación cardiometabólica tras ver caer los ingresos de Xarelto por la presión de los genéricos.

La adquisición de Anthos Therapeutics por parte de Novartis posiciona al abelacimab como un participante insignia en el espacio del Factor XI, mientras que Johnson & Johnson avanza el milvexian a la Fase III en múltiples indicaciones. El sector es testigo de una creciente prevalencia de colaboraciones estratégicas que combinan la innovación molecular con plataformas digitales de estratificación de riesgo para profundizar la fidelidad clínica.

Los fabricantes de genéricos Lupin y Taro capitalizan las aprobaciones recientemente concedidas, permitiendo a los pagadores cambiar rápidamente a opciones de menor costo. Los competidores del mercado, por tanto, se apresuran a ofrecer perfiles de sangrado diferenciados o ecosistemas de atención integrada, reafirmando que la competitividad futura depende de soluciones holísticas de gestión de la trombosis más que de la eficacia del fármaco por sí sola.

Líderes de la Industria de Fármacos para Trombosis

Boehringer Ingelheim GmbH

Johnson & Johnson

Sanofi SA

Pfizer Inc.

Laurus Lab (Aspen Pharmacare Holdings Limited)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Bristol Myers Squibb y Pfizer comenzaron las ventas directas al consumidor de Eliquis con un descuento del 40%

- Marzo de 2025: La FDA autorizó los primeros genéricos de rivaroxabán de Lupin y Taro, desencadenando una competencia inmediata de precios

Alcance del Informe Global del Mercado de Fármacos para Trombosis

Según el alcance del informe, un trombo es un coágulo de sangre que se desarrolla en el interior del corazón o en las paredes de los vasos sanguíneos como resultado de la adhesión de plaquetas sanguíneas, proteínas y células. La trombosis se considera la principal fuente de morbilidad y mortalidad entre los pacientes de edad avanzada. Se ha establecido que la trombosis es causada por ciertos trastornos cardiovasculares como resultado de la vejez o la obesidad.

El mercado de fármacos para trombosis está segmentado por clase de fármaco, tipo de enfermedad, canal de distribución y geografía. Por clase de fármaco, el mercado está segmentado en inhibidor del Factor Xa, heparina, inhibidor plaquetario P2Y12 y otras clases de fármacos. Por tipo de enfermedad, el mercado está segmentado en embolia pulmonar, fibrilación auricular, trombosis venosa profunda y otros tipos de enfermedades. Por canal de distribución, el mercado está segmentado en farmacias hospitalarias, farmacias minoristas y farmacias en línea. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Anticoagulantes Orales Directos (AOD) |

| Heparina y Heparina de Bajo Peso Molecular |

| Antagonistas de la Vitamina K |

| Trombolíticos / Fibrinolíticos |

| Inhibidores Plaquetarios P2Y12 |

| Inhibidores del Factor XI / XII (emergentes) |

| Otros |

| Trombosis Venosa Profunda |

| Embolia Pulmonar |

| Fibrilación Auricular |

| Enfermedad Arterial Periférica |

| Ictus y Ataque Isquémico Transitorio |

| Otros |

| Oral |

| Inyectable |

| Tópico |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| Farmacias por Correo |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Clase de Fármaco (Valor) | Anticoagulantes Orales Directos (AOD) | |

| Heparina y Heparina de Bajo Peso Molecular | ||

| Antagonistas de la Vitamina K | ||

| Trombolíticos / Fibrinolíticos | ||

| Inhibidores Plaquetarios P2Y12 | ||

| Inhibidores del Factor XI / XII (emergentes) | ||

| Otros | ||

| Por Tipo de Enfermedad (Valor) | Trombosis Venosa Profunda | |

| Embolia Pulmonar | ||

| Fibrilación Auricular | ||

| Enfermedad Arterial Periférica | ||

| Ictus y Ataque Isquémico Transitorio | ||

| Otros | ||

| Por Vía de Administración (Valor) | Oral | |

| Inyectable | ||

| Tópico | ||

| Por Canal de Distribución (Valor) | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Farmacias por Correo | ||

| Por Geografía (Valor) | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de fármacos para trombosis?

El tamaño del mercado de fármacos para trombosis es de USD 28.200 millones en 2026.

¿Qué clase de fármaco lidera el mercado de fármacos para trombosis?

Los anticoagulantes orales directos tienen una participación de mercado del 54,62%, lo que los convierte en la clase líder.

¿A qué velocidad crecerán los inhibidores del Factor XI?

Se prevé que los inhibidores del Factor XI registren una CAGR del 8,24% entre 2026 y 2031.

¿Por qué la embolia pulmonar es el segmento de enfermedad de más rápido crecimiento?

La mejora en los diagnósticos de angiografía por tomografía computarizada y los protocolos generalizados de tromboprofilaxis están acelerando los volúmenes de tratamiento.

Última actualización de la página el: