Tamaño y Participación del Mercado de Tratamiento de Trastornos Lipídicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

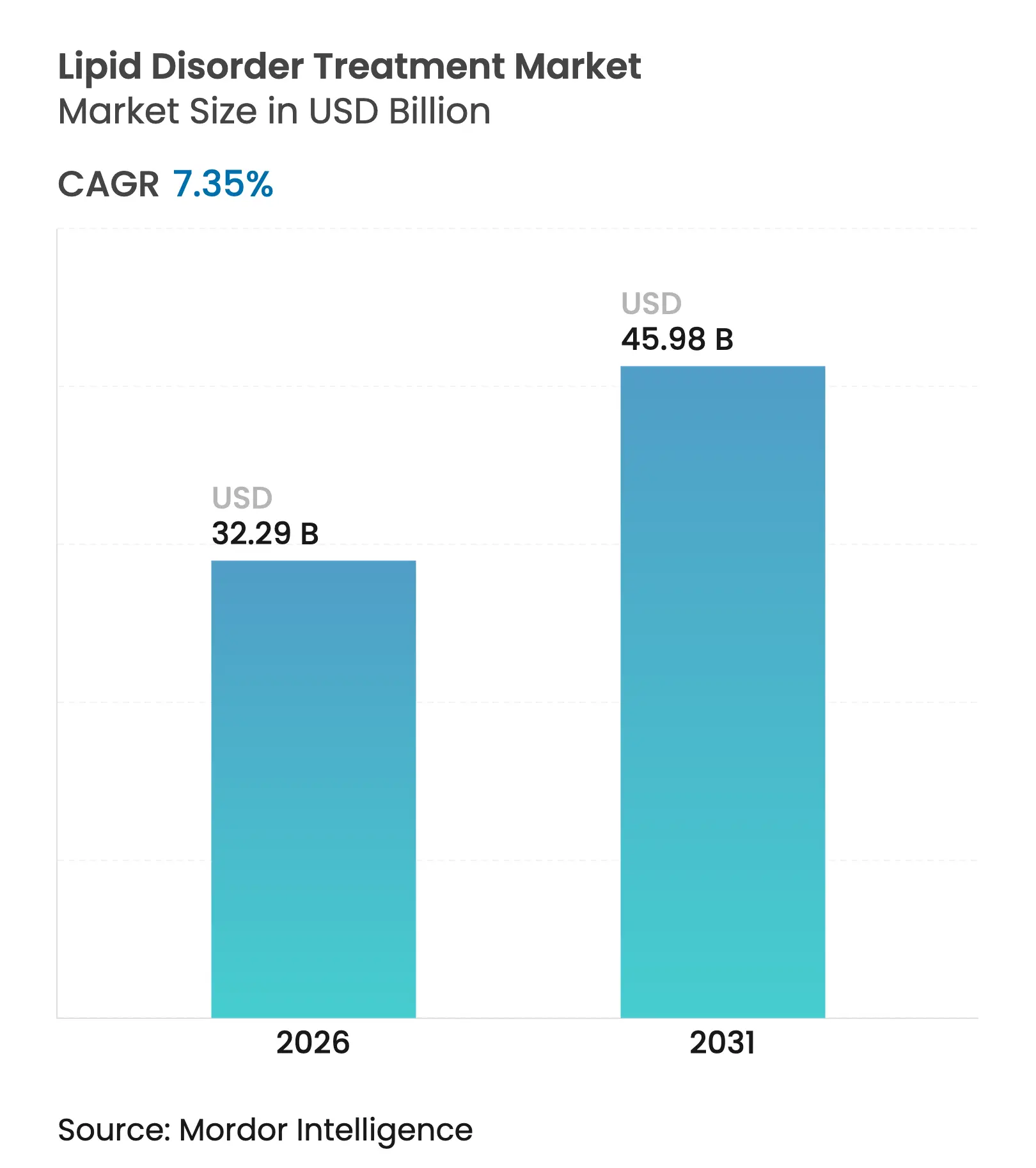

| Tamaño del Mercado (2026) | 32.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 45.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.35% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Trastornos Lipídicos por Mordor Intelligence

El tamaño del mercado de tratamiento de trastornos lipídicos fue valorado en USD 30,08 mil millones en 2025 y se estima que crecerá desde USD 32,29 mil millones en 2026 hasta alcanzar USD 45,98 mil millones en 2031, a una CAGR del 7,35% durante el período de previsión (2026-2031). El crecimiento acelerado proviene de terapias innovadoras de edición génica y de ARN de interferencia pequeño (siRNA) que prometen un control duradero del colesterol LDL, desplazando los modelos de atención desde regímenes de pastillas de por vida hacia posibles intervenciones únicas. La adopción se ve impulsada además por la creciente prevalencia de dislipidemia en poblaciones envejecidas y propensas a la obesidad, la mayor aceptación por parte de los pagadores de contratos basados en resultados y el aumento de la penetración de las farmacias digitales que facilita el acceso a la terapia. La intensa actividad de fusiones y adquisiciones —ejemplificada por la compra de Verve Therapeutics por parte de Eli Lilly por USD 1.300 millones— señala el compromiso de las grandes empresas con las modalidades de próxima generación e intensifica la rivalidad en torno a la diferenciación de la cartera de productos. El impulso regional se está inclinando hacia Asia-Pacífico, donde las transiciones demográficas y la rápida adopción del comercio electrónico posicionan al mercado de tratamiento de trastornos lipídicos para una expansión de dos dígitos.

Conclusiones Clave del Informe

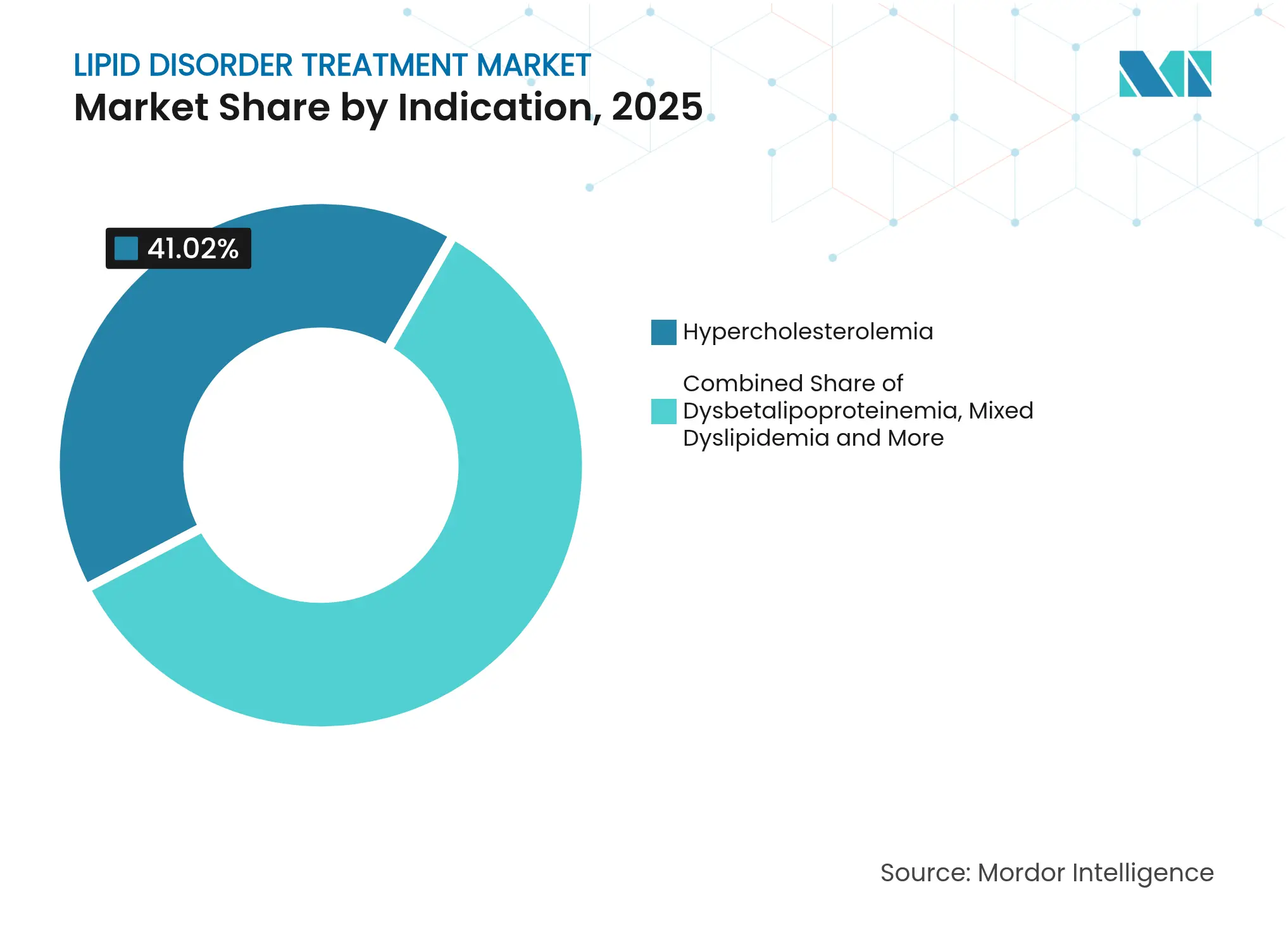

- Por indicación, la hipercolesterolemia lideró con una participación de ingresos del 41,02% en 2025; la hipercolesterolemia familiar está avanzando a una CAGR del 12,11% hasta 2031.

- Por clase de fármaco, las estatinas mantuvieron el 55,92% de la participación del mercado de tratamiento de trastornos lipídicos en 2025, mientras que se proyecta que los inhibidores de PCSK9 se expandan a una CAGR del 16,2% hasta 2031.

- Por canal de distribución, las farmacias minoristas captaron el 45,68% de los ingresos en 2025; se prevé que las farmacias en línea registren una CAGR del 13,22% hasta 2031.

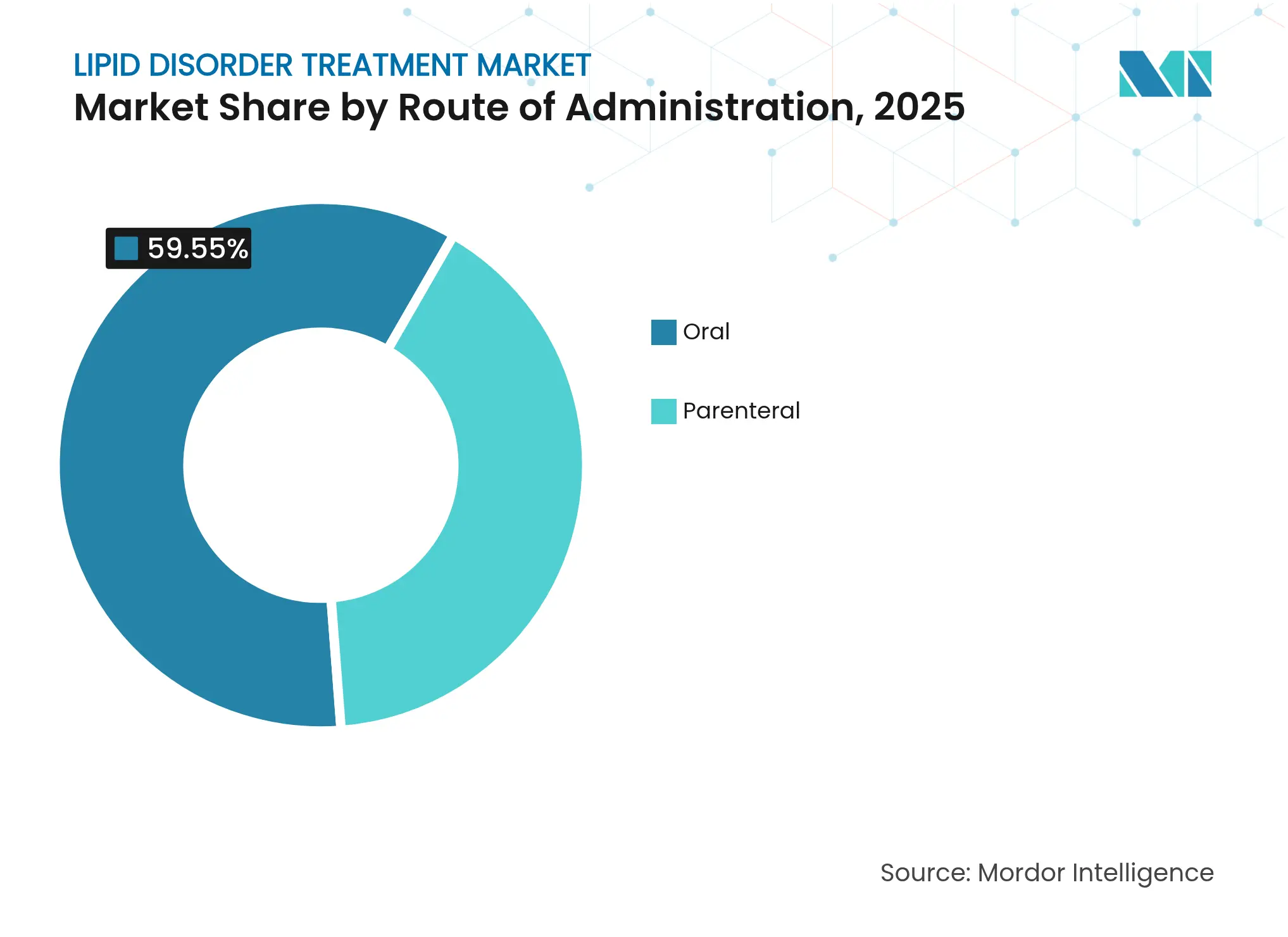

- Por vía de administración, las formulaciones orales representaron el 59,55% del tamaño del mercado de tratamiento de trastornos lipídicos en 2025 y las vías parenterales están progresando a una CAGR del 11,18% hasta 2031.

- Por tipo de paciente, los pacientes con alto riesgo cardiovascular representaron el 54,85% de la participación en 2025; el subgrupo intolerante a las estatinas está previsto que crezca a una CAGR del 12,02% entre 2026-2031.

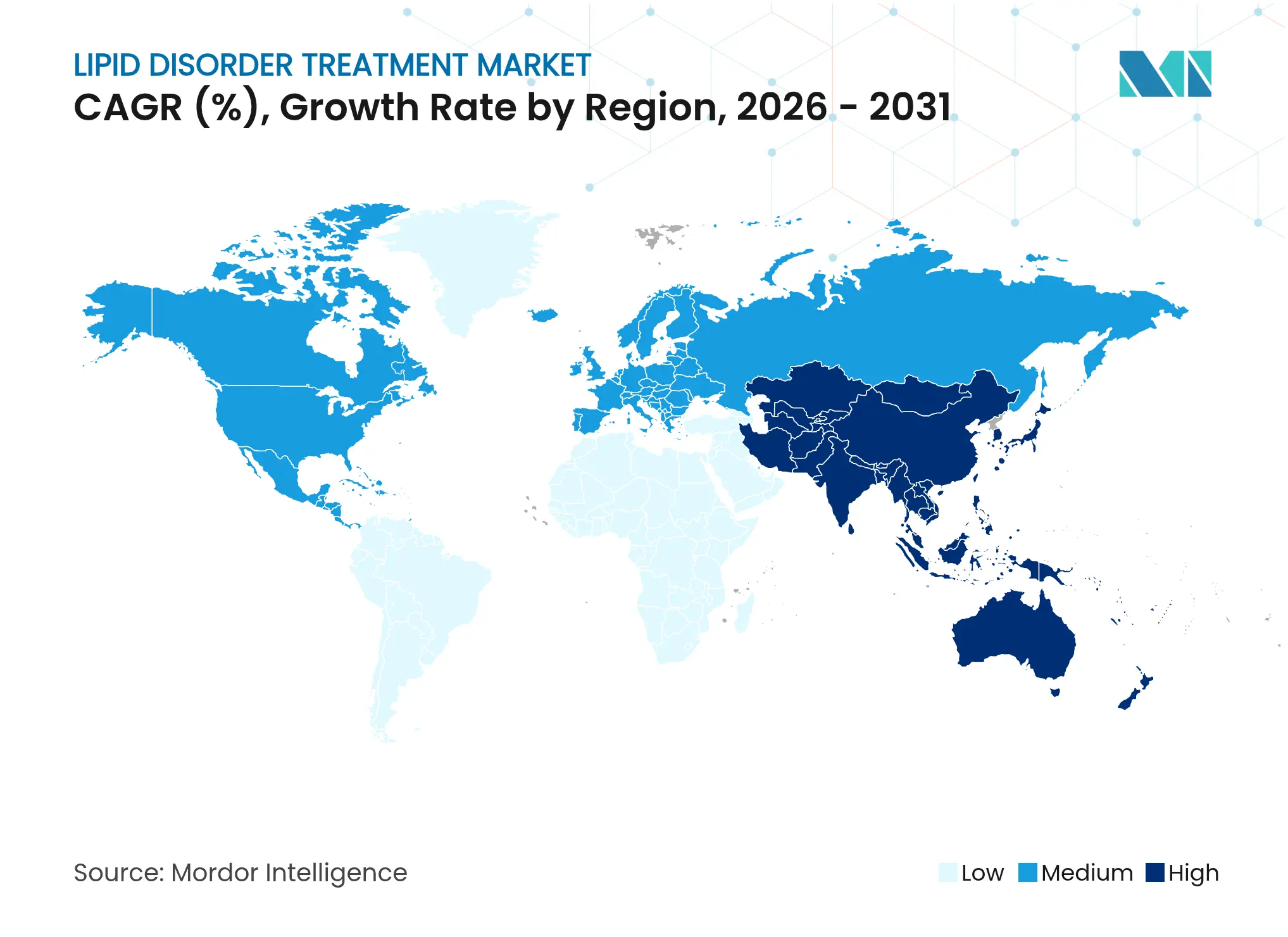

- Por geografía, América del Norte contribuyó con el 35,98% de los ingresos de 2025, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 10,2% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento de Trastornos Lipídicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia creciente de dislipidemia vinculada al estilo de vida | +2.1% | Asia-Pacífico, América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Rápido crecimiento en poblaciones envejecidas en situación de riesgo | +1.8% | América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Sólida cartera en fase avanzada de nuevos agentes reductores de LDL | +1.5% | Estados Unidos, Unión Europea | Corto plazo (≤ 2 años) |

| Expansión del comercio electrónico y los canales de farmacia en línea | +1.2% | India, Sudeste Asiático, Oriente Medio | Mediano plazo (2-4 años) |

| Las terapias basadas en siRNA de administración semestral mejoran la adherencia | +0.9% | América del Norte, Europa Occidental | Mediano plazo (2-4 años) |

| El cribado genómico impulsa el diagnóstico más temprano de hipercolesterolemia familiar | +0.6% | Estados Unidos, Europa, Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Dislipidemia Vinculada al Estilo de Vida

Se proyecta que las enfermedades cardiovasculares afectarán al 61% de los adultos estadounidenses para 2050, con una prevalencia de obesidad que aumentará del 43,1% en 2024 al 60,6% en 2050 y la hipertensión del 51,2% al 61%. Patrones comparables en Europa, donde las enfermedades cardiovasculares ya causan 3,9 millones de muertes anuales, subrayan la centralidad de una gestión agresiva de los lípidos[1]Sociedad Europea de Cardiología, "Estadísticas de Enfermedades Cardiovasculares," escardio.org. El aumento de la riqueza de la clase media en Asia amplifica la ingesta de dietas ricas en grasas y los estilos de vida sedentarios, acelerando la adopción de terapias con medicamentos reductores de lípidos con receta. En consecuencia, el mercado de tratamiento de trastornos lipídicos está experimentando un crecimiento sostenido del volumen de prescripciones tanto en entornos de prevención primaria como secundaria. Las empresas farmacéuticas están respondiendo con programas de adherencia adaptados culturalmente y servicios de telenutrición que integran el monitoreo de lípidos en las aplicaciones de bienestar cotidiano.

Rápido Crecimiento en Poblaciones Envejecidas en Situación de Riesgo

Los avances en la esperanza de vida global significan que el 17% de las personas tendrán ≥ 85 años para 2050, amplificando la exposición acumulada al colesterol LDL y la polimorbilidad. Japón, ya la sociedad más envejecida del mundo, espera que los casos de insuficiencia cardíaca alcancen 1,3 millones para 2030, lo que impulsa protocolos de tratamiento específicos para la cardiogeriatría. Los adultos mayores a menudo presentan desafíos de polifarmacia y tolerancia variable a las estatinas, impulsando la demanda de inyectables de baja frecuencia y opciones de edición génica que minimizan la carga diaria de pastillas. Las agencias de evaluación de tecnologías sanitarias están revisando los umbrales de costo-efectividad para acomodar terapéuticos de alto precio pero duraderos para personas mayores.

Sólida Cartera en Fase Avanzada de Nuevos Agentes Reductores de LDL

Los datos de fase 2 de Zerlasiran demostraron reducciones medianas del 99% en la lipoproteína(a), mientras que Lepodisiran logró una supresión de hasta el 93,9% con dosificación trimestral o semestral[2]New England Journal of Medicine, "Lepodisiran: un siRNA de larga duración," nejm.org. El candidato de edición génica VERVE-102 utiliza la edición de bases para silenciar permanentemente el PCSK9, señalando una posible cura única para la hipercolesterolemia. Las designaciones de aprobación acelerada y las etiquetas de terapia innovadora de la FDA y la EMA acortan los plazos regulatorios, convirtiendo los años 2025-2027 en años de lanzamiento fundamentales. Los inversores ven estas modalidades como activos que definen la cartera, encendiendo multiplicadores de valoración por encima del mercado en recientes operaciones de fusiones y adquisiciones.

Expansión del Comercio Electrónico y los Canales de Farmacia en Línea

El comportamiento del consumidor pospandemia se desplazó decisivamente hacia el cumplimiento digital: más del 30% de las recetas de enfermedades crónicas en India se dispensaron en línea en 2024. Las plataformas de telefarmacia integran recetas electrónicas, recargas automatizadas y consultas en video con farmacéuticos, mejorando la adherencia en trastornos lipofílicos tradicionalmente afectados por tasas de abandono superiores al 40% a los 12 meses. La financiación de capital de riesgo en empresas emergentes de tecnología farmacéutica superó los USD 1.200 millones en 2024, respaldando redes logísticas capaces de entrega en el mismo día en las principales áreas metropolitanas. El mercado de tratamiento de trastornos lipídicos se beneficia, por tanto, de una menor fricción en el último kilómetro y de un mayor alcance rural.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intolerancia a las estatinas y falta de adherencia por preocupaciones de seguridad | -1.4% | Global, con sesgo hacia personas mayores | Mediano plazo (2-4 años) |

| Alto costo y obstáculos de reembolso para los biológicos | -1.1% | Mercados emergentes, algunos pagadores de la OCDE | Largo plazo (≥ 4 años) |

| Cadenas de suministro de principios activos concentradas que aumentan el riesgo de escasez | -0.8% | Dependencia de China e India | Corto plazo (≤ 2 años) |

| Los contratos basados en resultados presionan los precios premium | -0.5% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Intolerancia a las Estatinas y Falta de Adherencia por Preocupaciones de Seguridad

La evidencia del mundo real indica que entre el 6 y el 10% de los usuarios de estatinas interrumpen la terapia debido a síntomas musculares o riesgo hepático percibido. Los polimorfismos genéticos como el SLCO1B1 aumentan las probabilidades de intolerancia a dosis estándar, complicando la selección de la terapia de primera línea. Las encuestas a pacientes revelan que el 51,5% prefiere cambios en el estilo de vida antes que la escalada de prescripciones, y el 17,1% cita la carga de pastillas como razón para el rechazo. Estas dinámicas aumentan la demanda de alternativas como el ácido bempedoico, el inclisirán y las combinaciones de ezetimiba, que ocupan posiciones reembolsadas de precio premium pero pueden erosionar la penetración general del mercado de tratamiento de trastornos lipídicos si el acceso sigue siendo desigual.

Alto Costo y Obstáculos de Reembolso para los Biológicos

Los costos de tratamiento anualizados para los inhibidores de PCSK9 superan los USD 5.900 en los Estados Unidos antes de los descuentos, lo que requiere autorización previa y terapia escalonada[3]Registro Federal, "Políticas de Pago de Medicare 2024-2025," federalregister.gov. Los acuerdos basados en resultados, como el acuerdo de Medicaid de bluebird bio que vincula el reembolso de la terapia génica a los resultados clínicos, presagian una aplicación más amplia en la gestión de lípidos. Sin embargo, los planes comerciales pequeños a menudo carecen de profundidad actuarial para modelar los beneficios a largo plazo, lo que ralentiza la inclusión en los formularios. Los pagadores de mercados emergentes lidian con importaciones de biológicos de fuente única con precios del 50-200% del ingreso familiar medio, lo que limita la adopción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Indicación: La Hipercolesterolemia Familiar Cataliza la Adopción de Pruebas Genéticas

La hipercolesterolemia familiar (HF) representó el 12,58% del tamaño del mercado de tratamiento de trastornos lipídicos en 2025 y se espera que registre la CAGR más rápida del 12,11% hasta 2031. La hipercolesterolemia sin confirmación genética mantuvo el liderazgo general en volumen, con una participación del 41,02% en 2025. Las pruebas en cascada mejoradas descubren familiares con hipercolesterolemia familiar no diagnosticada, impulsando el inicio de prescripciones de inhibidores de PCSK9 y construcciones de siRNA. La prevalencia de hipercolesterolemia familiar de 1 en 250 en la población general y hasta 1 en 16 entre los pacientes con enfermedad coronaria prematura crea un submercado considerable e identificable genómicamente. Las guías de las sociedades científicas recomiendan cada vez más el cribado universal del colesterol a partir de los 2 años, canalizando los casos pediátricos hacia clínicas lipídicas especializadas que emplean paneles genéticos para la clasificación definitiva.

Los marcos de reembolso de la medicina de precisión ahora clasifican las terapias para la hipercolesterolemia familiar como de alto valor debido a la prevención de eventos a lo largo de la vida. Los proyectos piloto de pagadores en Canadá y los Países Bajos demuestran ahorros de costos cuando los familiares son cribados y tratados de forma proactiva y temprana. En consecuencia, el mercado de tratamiento de trastornos lipídicos registra una demanda creciente de agentes de próxima generación posicionados como primera línea para la hipercolesterolemia familiar confirmada genéticamente, acelerando el impulso de ventas mucho antes del fracaso de las estatinas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Clase de Fármaco: Los Inhibidores de PCSK9 Lideran la Ola de Innovación

Las estatinas mantuvieron el 55,92% de la participación del mercado de tratamiento de trastornos lipídicos en 2025, impulsadas por los genéricos y la preferencia arraigada en las guías clínicas. Sin embargo, se proyecta que los inhibidores de PCSK9 superen a todas las demás clases con una CAGR del 16,2%, impulsados por el inclisirán de administración semestral y los próximos anticuerpos monoclonales totalmente humanos que requieren inyecciones trimestrales. En ensayos fundamentales, el inclisirán mantuvo reducciones del colesterol LDL del 50-55% durante 18 meses con una adherencia superior al 90%. El ácido bempedoico ofrece una reducción del colesterol LDL del 17-28% para pacientes intolerantes a las estatinas, ocupando un mercado adyuvante de nicho pero en expansión. Los oligonucleótidos antisentido dirigidos a apo(a), CETP y ANGPTL3 presentan diversidad en la cartera de productos, garantizando una competencia multimecanística que amplía la elección del médico.

La dinámica de los descuentos evoluciona: los fabricantes extienden contratos basados en valor vinculados a las trayectorias reales del colesterol LDL y los resultados cardiovasculares, obteniendo así un posicionamiento más temprano en los formularios. Esto alinea los incentivos económicos entre las partes interesadas y aumenta la penetración en los grupos de seguros basados en riesgo. Como resultado, la industria de tratamiento de trastornos lipídicos pivota cada vez más desde las prescripciones de estatinas impulsadas por volumen hacia regímenes biológicos anclados en resultados.

Por Canal de Distribución: La Transformación Digital Impulsa la Dispensación en Línea

Las farmacias minoristas captaron el 45,68% de la participación del mercado de tratamiento de trastornos lipídicos en 2025 aprovechando el acceso de proximidad y los servicios integrados de vacunación. Sin embargo, las farmacias en línea registraron una CAGR del 13,22% y están preparadas para erosionar el dominio de las tiendas físicas para 2031. Las empresas emergentes utilizan inteligencia artificial para predecir las brechas de recarga y enviar recordatorios de adherencia, mientras que las cadenas establecidas lanzan proyectos piloto de entrega en el mismo día con drones en corredores suburbanos. Las farmacias hospitalarias siguen siendo esenciales para las iniciaciones parenterales, pero han comenzado a enviar dosis de mantenimiento directamente a los pacientes bajo acuerdos de práctica colaborativa.

Los vientos de cola regulatorios, como los mandatos de receta electrónica y la ampliación del reembolso de la telesalud, impulsan los canales digitales. Los algoritmos de detección de fraude y la verificación centralizada de licencias mitigan las preocupaciones históricas de seguridad, fomentando la confianza de los reguladores. En consecuencia, las estrategias multicanal se vuelven obligatorias para los fabricantes que buscan un alcance integral de los pacientes dentro del mercado de tratamiento de trastornos lipídicos.

Por Vía de Administración: Las Modalidades Parenterales Desafían el Dominio Oral

Los comprimidos orales mantuvieron el 59,55% de la participación en 2025, aunque los inyectables están ganando terreno con una CAGR del 11,18%. Las inyecciones subcutáneas de siRNA de administración semestral y los anticuerpos monoclonales trimestrales reducen drásticamente la carga de dosificación. Los autoinyectores fáciles de usar con agujas ocultas y sensores de temperatura mejoran la usabilidad, mientras que los programas de administración liderados por farmacéuticos agilizan la iniciación. La edición génica intravenosa de dosis única representa un avance prospectivo, ofreciendo potencial curativo y redefiniendo el cálculo del reembolso.

Las microesferas de liberación prolongada y las bombas implantables siguen siendo exploratorias, pero subrayan el enfoque de la industria en la comodidad y la adherencia. Con el tiempo, la creciente confianza en la autoinyección podría comprimir la participación oral por debajo del 50%, remodelando las previsiones de la cadena de suministro para los mayoristas que sirven al mercado de tratamiento de trastornos lipídicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Paciente: El Grupo de Intolerantes a las Estatinas Impulsa la Adopción de Alternativas

Los pacientes con alto riesgo cardiovascular representaron el 54,85% de los ingresos de 2025; sin embargo, los individuos intolerantes a las estatinas están creciendo más rápido con una CAGR del 12,02%. Los estudios de simulación indican que entre el 15 y el 20% de los pacientes de alto riesgo no alcanzan los objetivos de colesterol LDL con las estatinas máximamente toleradas, lo que impulsa la escalada terapéutica hacia inhibidores de PCSK9 o ácido bempedoico. Las guías revisadas de la Sociedad Europea de Cardiología de 2024 ahora recomiendan complementos no estatínicos cuando el colesterol LDL permanece por encima de 70 mg/dL después de 8 semanas, legitimando el uso más temprano de biológicos. La farmacogenómica personalizada informa la selección del régimen, mejorando la eficacia y limitando los eventos adversos.

Los fabricantes desarrollan centros de apoyo al paciente que ofrecen educación sobre el manejo de síntomas musculares y asistencia con copagos, mejorando la persistencia. A medida que la base de intolerantes a las estatinas se amplía, los pagadores exploran protocolos de edición escalonada que priorizan los inyectables bienales sobre los monoclonales mensuales costosos, influyendo en la dinámica de los formularios dentro de la industria de tratamiento de trastornos lipídicos.

Análisis Geográfico

América del Norte dominó el mercado de tratamiento de trastornos lipídicos con una participación de ingresos del 35,98% en 2025, respaldada por una sólida cobertura de seguros, cribado proactivo y rápida adopción de biotecnología. Las designaciones de terapia innovadora para el inclisirán, el olezarsén y los activos de edición génica agilizan las aprobaciones en los Estados Unidos, mientras que los Centros de Servicios de Medicare y Medicaid están alineando el reembolso con métricas de rendimiento clínico a partir de 2026. Las plataformas de evidencia del mundo real como PCORnet facilitan la vigilancia poscomercialización, fortaleciendo la confianza de los pagadores en las modalidades innovadoras. Las provincias canadienses están pilotando programas de cribado en cascada de hipercolesterolemia familiar financiados a través de registros públicos, ampliando los grupos de pacientes elegibles.

Europa registró un crecimiento constante de un solo dígito medio, sostenido por redes nacionales de clínicas lipídicas y la disposición de los pagadores a reembolsar inyectables de alto costo cuando el valor preventivo es demostrable. Las revisiones de las guías de la Agencia Europea de Medicamentos enfatizan la necesidad médica no satisfecha y aceleran la concesión de licencias adaptativas, ayudando al mercado de tratamiento de trastornos lipídicos a incorporar nuevos mecanismos a la práctica clínica más rápidamente. Sin embargo, las negociaciones de precios en el marco AMNOG de Alemania y el Comité Económico de Productos de Salud de Francia vinculan cada vez más los precios de lista a resultados cardiovasculares medibles, presionando los márgenes de los fabricantes.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 10,2%, impulsada por el envejecimiento demográfico de China y la expansión de la clase media de India. Las listas de reembolso gubernamental en China añadieron inhibidores de PCSK9 en 2024, reduciendo el copago del paciente en un 60% y desencadenando un punto de inflexión en las prescripciones. Japón invierte en telerehabilitación cardíaca y programas de autoinyección domiciliaria adaptados para pacientes mayores, aumentando las tasas de persistencia. Mientras tanto, las regulaciones de e-farmacia en India legitiman las terapias de colesterol por correo a nivel nacional, cerrando las brechas de acceso rural. Colectivamente, estas tendencias consolidan a Asia-Pacífico como un contribuyente principal al incremento del tamaño del mercado de tratamiento de trastornos lipídicos hasta 2031.

Panorama Competitivo

El mercado de tratamiento de trastornos lipídicos exhibe una concentración moderada, con las cinco principales empresas teniendo ingresos globales significativos en 2024. Pfizer, Merck y AstraZeneca mantienen carteras de estatinas consolidadas, mientras que Amgen y Regeneron anclan la franquicia de inhibidores de PCSK9. Las adquisiciones estratégicas se dispararon en 2024-2025: Eli Lilly adquirió Verve Therapeutics por USD 1.300 millones para asegurar la edición génica única de PCSK9; Novo Nordisk compró Cardior por USD 1.100 millones para diversificarse en terapias de ARN; y Johnson & Johnson añadió V-Wave por USD 1.700 millones para complementar las sinergias entre dispositivos y fármacos.

La competencia gira en torno a la novedad del mecanismo, la comodidad de la dosificación y la capacidad de contratación basada en valor. Se espera la entrada de biosimilares de inhibidores de PCSK9 después de 2027, lo que probablemente comprimirá el precio pero ampliará el volumen en los mercados emergentes. El descubrimiento de fármacos mejorado por inteligencia artificial acorta los tiempos de ciclo: la colaboración de Viz.ai con tres socios farmacéuticos ilustra cómo los análisis de redes hospitalarias retroalimentan datos del mundo real en el refinamiento de la cartera de productos. Las empresas que integran ecosistemas de salud digital —que abarcan el monitoreo remoto de lípidos, la gamificación de la adherencia y la telecardiología— construyen una diferenciación duradera en la industria de tratamiento de trastornos lipídicos.

Líderes de la Industria de Tratamiento de Trastornos Lipídicos

Pfizer, Inc

Novartis AG

Sun Pharma

AstraZeneca plc

Merck & Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: La FDA aprobó Ctexli (quenodesoxicólico) como la primera terapia para la xantomatosis cerebrotendinosa, ampliando las opciones para las enfermedades raras de almacenamiento de lípidos.

- Marzo de 2024: Regeneron obtuvo la autorización de la FDA para el uso pediátrico de Praluent (alirocumab) en la hipercolesterolemia familiar heterocigótica.

Alcance del Informe Global del Mercado de Tratamiento de Trastornos Lipídicos

Según el alcance del informe, los trastornos lipídicos comprenden un amplio espectro de afecciones en las que se ven afectados los niveles de lípidos en sangre. Generalmente, se asocia con un aumento en los niveles de lípidos en sangre.

| Hipercolesterolemia |

| Disbetalipoproteinemia |

| Hiperlipidemia Combinada Familiar |

| Hipercolesterolemia Familiar |

| Dislipidemia Mixta |

| Otros |

| Estatinas |

| Inhibidores de PCSK9 |

| Inhibidores de la Absorción de Colesterol |

| Ácido Bempedoico |

| Fibratos |

| Ácidos Grasos Omega-3 y Otros |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| Oral |

| Parenteral |

| Hiperlipidemia Primaria |

| Hipercolesterolemia Familiar |

| Pacientes Intolerantes a las Estatinas |

| Pacientes con Alto Riesgo Cardiovascular |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Indicación | Hipercolesterolemia | |

| Disbetalipoproteinemia | ||

| Hiperlipidemia Combinada Familiar | ||

| Hipercolesterolemia Familiar | ||

| Dislipidemia Mixta | ||

| Otros | ||

| Por Clase de Fármaco | Estatinas | |

| Inhibidores de PCSK9 | ||

| Inhibidores de la Absorción de Colesterol | ||

| Ácido Bempedoico | ||

| Fibratos | ||

| Ácidos Grasos Omega-3 y Otros | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Por Vía de Administración | Oral | |

| Parenteral | ||

| Por Tipo de Paciente | Hiperlipidemia Primaria | |

| Hipercolesterolemia Familiar | ||

| Pacientes Intolerantes a las Estatinas | ||

| Pacientes con Alto Riesgo Cardiovascular | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tratamiento de trastornos lipídicos?

El tamaño del mercado de tratamiento de trastornos lipídicos alcanzó USD 32,29 mil millones en 2026 y se proyecta que llegue a USD 45,98 mil millones para 2031.

¿Qué clase de fármaco está creciendo más rápido?

Los inhibidores de PCSK9 son la clase de más rápido crecimiento, con una CAGR prevista del 16,2% hasta 2031 debido a las formulaciones de siRNA de administración semestral y la expansión de las indicaciones.

¿Por qué Asia-Pacífico es la región más dinámica?

Se prevé que Asia-Pacífico registre una CAGR del 10,2% debido al envejecimiento de las poblaciones, la mayor prevalencia de riesgo cardiovascular y la rápida expansión de la e-farmacia que mejora el acceso a la terapia.

¿Cómo están cambiando las terapias de edición génica los paradigmas de tratamiento?

Los candidatos de edición génica de PCSK9 de dosis única como VERVE-102 tienen como objetivo proporcionar una reducción permanente del colesterol LDL, transformando potencialmente la atención crónica en intervenciones curativas.

¿Qué barreras limitan la adopción de biológicos?

Los altos costos de adquisición, los complejos pasos de autorización previa y las cadenas de suministro de principios activos concentradas crean desafíos de reembolso y disponibilidad.

Última actualización de la página el: