Tamaño y cuota del mercado de tratamiento del síndrome mielodisplásico (SMD)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

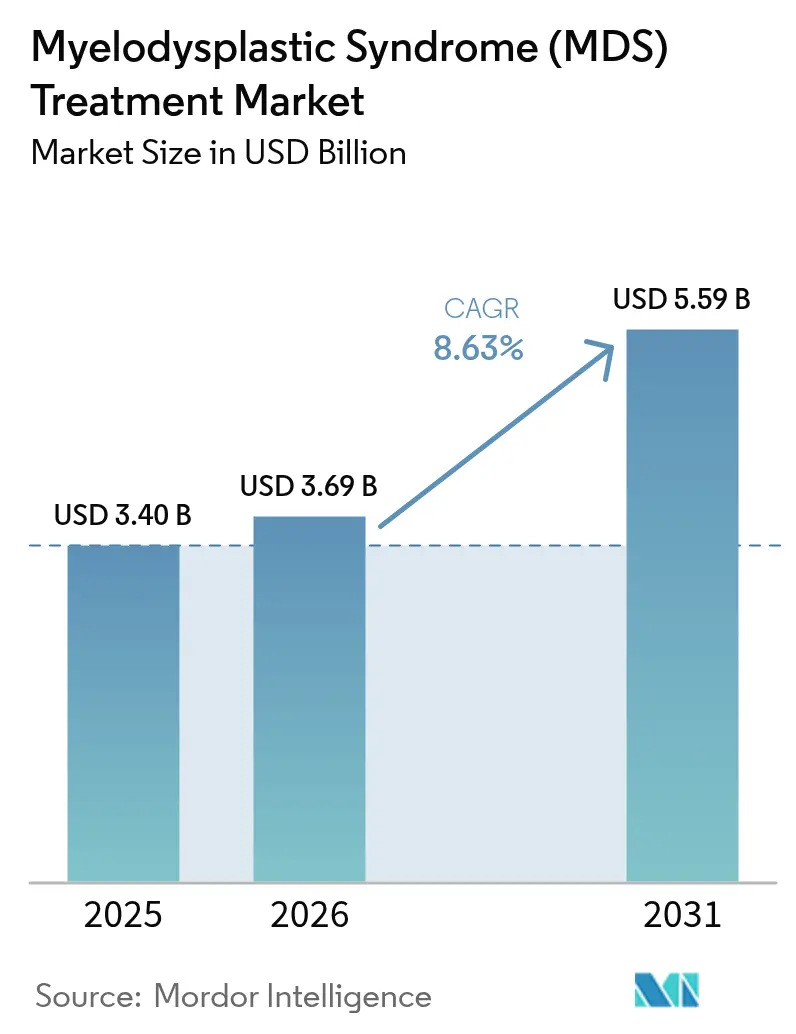

| Tamaño del Mercado (2026) | 3.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.63% CAGR |

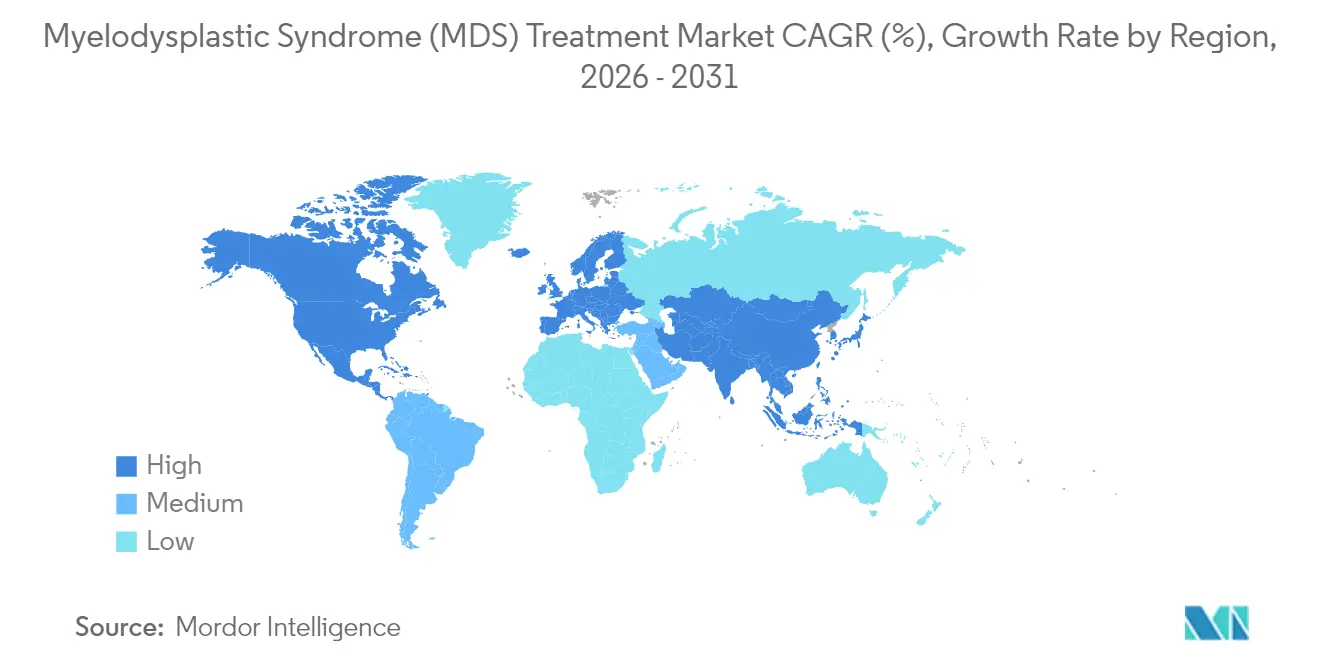

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de tratamiento del síndrome mielodisplásico (SMD) por Mordor Intelligence

Se espera que el tamaño del mercado de tratamiento del síndrome mielodisplásico crezca de 3.400 millones de USD en 2025 a 3.690 millones de USD en 2026, y se prevé que alcance los 5.590 millones de USD en 2031 a una CAGR del 8,63% durante el período 2026-2031. Las aprobaciones regulatorias aceleradas de medicamentos innovadores como el imetelstat y el treosulfán-fludarabina están acortando los plazos de desarrollo y ampliando el acceso de los pacientes. La oncología de precisión, el crecimiento de las poblaciones geriátricas y los programas de triaje molecular hospitalario están convergiendo para incrementar los volúmenes de tratamiento, mientras que la sólida financiación de capital riesgo está acelerando las plataformas de trasplante con edición génica. Asia-Pacífico, respaldada por un gasto sostenido en infraestructura sanitaria y el aumento de las tasas de diagnóstico, es la región de mayor crecimiento. Los factores adversos incluyen la toxicidad asociada a la citopenia que limita la adherencia y el creciente escrutinio de la relación coste-efectividad en los sistemas de pagadores públicos; sin embargo, las herramientas de pronóstico basadas en inteligencia artificial están mejorando la individualización de las dosis y preservando los márgenes de los medicamentos.

Conclusiones clave del informe

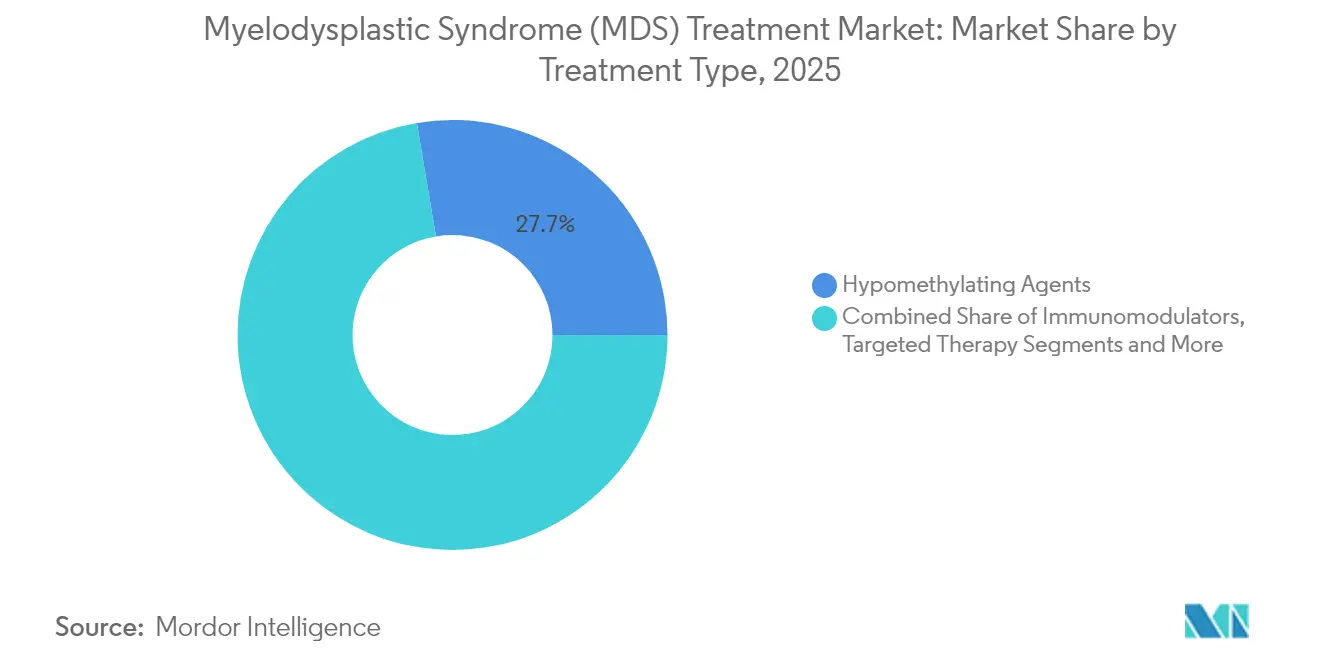

- Por tipo de tratamiento, los agentes hipometilantes lideraron con el 27,65% de la cuota del mercado de tratamiento del síndrome mielodisplásico en 2025, mientras que la terapia dirigida se expande a una CAGR del 11,72% hasta 2031.

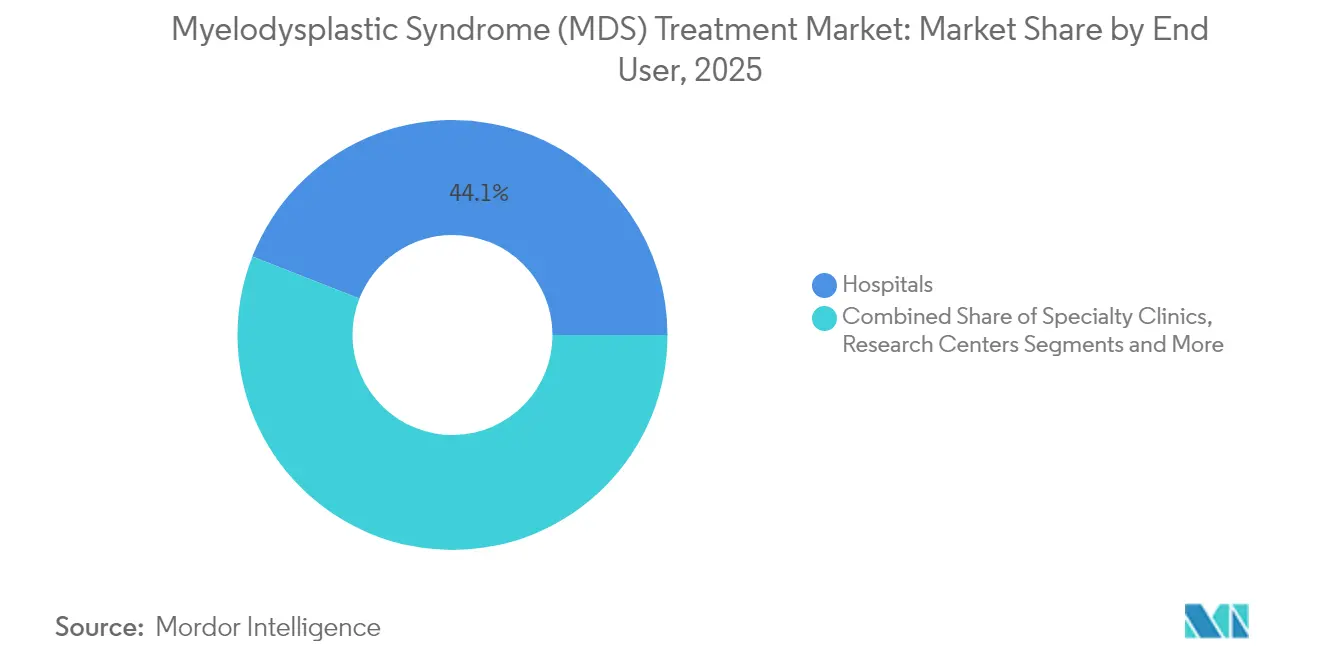

- Por usuario final, los hospitales mantuvieron una cuota del 44,05% del mercado de tratamiento del síndrome mielodisplásico en 2025, y las farmacias en línea avanzan a una CAGR del 11,05% hasta 2031.

- Por geografía, América del Norte concentró el 38,95% de la cuota del mercado de tratamiento del síndrome mielodisplásico en 2025; se proyecta que Asia-Pacífico crezca a una CAGR del 10,21% durante el mismo período.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de tratamiento del síndrome mielodisplásico (SMD)

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Elevado gasto en I+D en nuevos regímenes hipometilantes y de combinación de nueva generación | +2.10% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Designaciones aceleradas de avance y para enfermedades raras de la FDA/EMA | +1.80% | América del Norte, Unión Europea | Corto plazo (≤ 2 años) |

| Aumento de la incidencia vinculado al envejecimiento de la población | +1.40% | China, Europa Occidental, Japón | Largo plazo (≥ 4 años) |

| Programas hospitalarios de triaje molecular | +1.20% | América del Norte, mercados selectivos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Financiación de capital riesgo para el trasplante de células madre hematopoyéticas (TCMH) ex vivo con edición génica | +0.90% | Global, liderado por América del Norte | Largo plazo (≥ 4 años) |

| Herramientas de puntuación pronóstica basadas en inteligencia artificial | +0.70% | América del Norte, Unión Europea | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado gasto en I+D en nuevos regímenes hipometilantes y de combinación de nueva generación

La asignación de capital hacia regímenes de múltiples agentes se está acelerando después de que el luspatercept lograra un 58,5% de independencia transfusional frente al 31,2% de la epoetina alfa en el ensayo COMMANDS.[1]Bristol Myers Squibb, "Resultados de fase III de COMMANDS," bms.com Novartis está llevando a cabo una evaluación de fase III de MBG453 más azacitidina, y Takeda licenció el elritercept (TAK-226) para ampliar su cartera contra la anemia. Estos programas apuntan a perfiles mutacionales distintos, lo que incrementa la durabilidad de la respuesta y sustenta el impulso a mediano plazo en el mercado de tratamiento del síndrome mielodisplásico.

Designaciones aceleradas de avance y para enfermedades raras de la FDA/EMA

Las vías de tramitación acelerada están comprimiendo el tiempo de llegada al mercado. La FDA otorgó la designación de enfermedad rara al bexmarilimab en marzo de 2025, mientras que la Agencia Europea de Medicamentos emitió una opinión positiva del Comité de Medicamentos de Uso Humano (CHMP) para el imetelstat en diciembre de 2024, antes de su autorización en marzo de 2025.[2]Agencia Europea de Medicamentos, "Opinión positiva del CHMP para el imetelstat," ema.europa.eu Esta alineación regulatoria está atrayendo capital del sector biotecnológico y acelerando los lanzamientos globales.

Aumento de la incidencia vinculado al envejecimiento de la población

Las edades medianas de diagnóstico de 67 años en los países occidentales y de 52 años en las cohortes chinas ponen de relieve la urgente necesidad de expansión.[3]Li Zhang, "Características clínicas de los síndromes mielodisplásicos en pacientes chinos," Chinese Medical Journal, cmj.org.cn La incidencia japonesa alcanzó 1,6 por 100.000 hombres, aumentando de forma sostenida con el envejecimiento de la población. La presión demográfica está orientando a los desarrolladores hacia el diseño de regímenes de baja toxicidad apropiados para pacientes frágiles.

Programas hospitalarios de triaje molecular

La secuenciación de nueva generación de rutina precede ahora a la citopenia manifiesta en muchos centros de Estados Unidos y la Unión Europea, lo que permite una intervención más temprana con dosis más bajas. El estado mutacional de TP53 predice una respuesta superior a la decitabina y orienta la intensidad del régimen. Los hospitales están combinando la secuenciación con algoritmos de análisis de sangre basados en inteligencia artificial que incrementan la precisión diagnóstica, reforzando la demanda de fármacos de precisión.

Análisis del impacto de los factores limitantes*

| Factor limitante | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Eventos adversos graves relacionados con la citopenia que limitan la adherencia al tratamiento | -1.60% | Global, especialmente agudo en poblaciones de edad avanzada | Corto plazo (≤ 2 años) |

| Elevado coste total de atención frente a los umbrales de AVAC en los sistemas de pagadores públicos | -1.30% | Europa, Canadá, mercados emergentes con atención sanitaria pública | Mediano plazo (2-4 años) |

| Cuellos de botella en la compatibilidad de donantes para el TCMH alogénico en mercados emergentes | -1.00% | Asia-Pacífico, Oriente Medio y África, América del Sur | Largo plazo (≥ 4 años) |

| Biomarcadores predictivos limitados para pacientes refractarios a los agentes hipometilantes | -0.80% | Global, con concentración de investigación en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Eventos adversos graves relacionados con la citopenia que limitan la adherencia al tratamiento

La trombocitopenia y la neutropenia requirieron modificaciones de dosis en el 40% de los receptores de imetelstat en los ensayos fundamentales. Problemas similares surgen con los agentes hipometilantes, lo que lleva a una interrupción prematura que atenúa el beneficio terapéutico. Los desarrolladores están diseñando conjugados anticuerpo-fármaco e inhibidores selectivos con menor impacto en la médula ósea para contrarrestar este freno a corto plazo en el mercado de tratamiento del síndrome mielodisplásico.

Elevado coste total de atención frente a los umbrales de AVAC en los sistemas de pagadores públicos

Los fármacos de precisión de administración oral superan con frecuencia los umbrales de coste-efectividad establecidos, lo que impone filtros estrictos de reembolso, especialmente en Europa Occidental. Los organismos de evaluación de tecnologías sanitarias están solicitando evidencia de resultados en el mundo real antes de otorgar cobertura amplia, lo que ralentiza la adopción en mercados sensibles al precio y atenúa la contribución a mediano plazo de las terapias de precio elevado al mercado de tratamiento del síndrome mielodisplásico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de tratamiento: la terapia dirigida acelera el crecimiento

La terapia dirigida registró la CAGR más rápida del 11,72% hasta 2031, remodelando el panorama competitivo, aunque los agentes hipometilantes representaron aún el 27,65% de la cuota del mercado de tratamiento del síndrome mielodisplásico en 2025. La aprobación del imetelstat, el primer inhibidor de la telomerasa, valida el desarrollo específico por mecanismo de acción. Las combinaciones basadas en venetoclax alcanzaron un 96% de respuesta global, lo que subraya el potencial clínico de los regímenes adaptados a biomarcadores.

La expansión de los diagnósticos moleculares que estratifican a los pacientes según las mutaciones de TP53, SF3B1 e IDH está reforzando la demanda de agentes dirigidos y orientando la elección del fármaco. Aunque el acondicionamiento quimioterapéutico sigue siendo fundamental para los candidatos al TCMH, los compuestos orales de alta selectividad están ganando posicionamiento de primera línea en cohortes de riesgo inferior. El precio elevado se compensa con la mejora de la independencia transfusional, la reducción de los costes de atención de soporte y el incremento de la contribución del segmento al tamaño del mercado de tratamiento del síndrome mielodisplásico durante el horizonte de previsión.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por usuario final: la atención domiciliaria remodela los modelos de distribución

Los hospitales mantuvieron una cuota de ingresos del 44,05% en 2025, lo que refleja su papel central en los servicios de transfusión y el TCMH. Sin embargo, la atención domiciliaria y las farmacias en línea registran una CAGR del 11,05% gracias a terapias hipometilantes orales como INQOVI, que eliminan las visitas a los centros de infusión.

La actualización del pago de atención domiciliaria de Medicare para 2025 y la amplia cobertura de telesalud han catalizado la adopción del monitoreo remoto. Las tabletas con sensores de seguimiento de la adherencia y alertas de toxicidad basadas en inteligencia artificial garantizan la seguridad fuera de los entornos agudos, mejorando la calidad de vida del paciente y reduciendo el gasto total en atención, profundizando así la penetración de los canales ambulatorios dentro del mercado de tratamiento del síndrome mielodisplásico.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Análisis geográfico

América del Norte lideró con una cuota del 38,95% del mercado de tratamiento del síndrome mielodisplásico en 2025, gracias a su sólida infraestructura de ensayos clínicos, las ágiles vías de la FDA y las favorables condiciones de reembolso. La adopción temprana del imetelstat, el luspatercept y el treosulfán-fludarabina ilustra el apetito de la región por la innovación. Europa le sigue, respaldada por la cobertura sanitaria universal y la alineación con la Agencia Europea de Medicamentos. Alemania, Francia y el Reino Unido incorporaron rápidamente la inhibición de la telomerasa tras la aprobación de marzo de 2025, mientras que las presiones de contención de costes están orientando a los pagadores hacia agentes orales con menores costes de administración.

Asia-Pacífico es la subregión de mayor crecimiento, con una CAGR del 10,21% hasta 2031. La menor edad mediana de diagnóstico en China y su citogenética distintiva están impulsando la investigación doméstica y el desarrollo de directrices localizadas. El envejecimiento de la población en Japón y su sofisticada cobertura de seguros fomentan una elevada adopción de fármacos, mientras que la expansión de la clase media en India y sus centros de turismo médico están mejorando el acceso a las terapias. Los proyectos de armonización regulatoria, como el ASEAN CTPP, están orientados a agilizar las aprobaciones, lo que ofrece un potencial adicional para el mercado de tratamiento del síndrome mielodisplásico.

Las regiones emergentes enfrentan brechas de infraestructura. Sin embargo, los Emiratos Árabes Unidos inauguraron un centro integral de TCMH en Burjeel Medical City en 2024, y el programa de trasplante de Egipto superó los 4.000 procedimientos acumulados, lo que señala mejoras de capacidad que ampliarán gradualmente el grupo de pacientes atendibles.

Panorama competitivo

El mercado de tratamiento del síndrome mielodisplásico permanece moderadamente concentrado. Bristol Myers Squibb aprovechó la adquisición de Celgene para dominar la gestión de la anemia con luspatercept, avanzando además en combinaciones de venetoclax bajo protocolos de investigación. Geron comercializó el imetelstat en Estados Unidos y Europa en menos de nueve meses, lo que pone de manifiesto la velocidad de ejecución.

Rigel, Takeda y Novartis compiten en nuevas dianas, incluidas IRAK1/4 y TIM-3, a menudo a través de acuerdos de codesarrollo que distribuyen el riesgo. La licencia de elritercept de Keros Therapeutics por parte de Takeda ejemplifica la expansión de la cartera mediante innovación externa. Las empresas con edición génica, respaldadas por fondos de capital riesgo, persiguen soluciones curativas de trasplante ex vivo, aunque la complejidad de la fabricación supone barreras de entrada.

Los actores establecidos en el mercado se apoyan en economías de escala en fabricación, farmacovigilancia y suministro global para defender su cuota. No obstante, el auge de las plataformas de estratificación de pacientes habilitadas por inteligencia artificial reduce el umbral de entrada para los competidores de biotecnología de nicho que pueden identificar subconjuntos moleculares desatendidos. La narrativa competitiva se caracteriza, por tanto, por alianzas estratégicas, gestión del ciclo de vida de activos de primera clase y una expansión mesurada hacia formulaciones amigables para el ámbito ambulatorio, con el fin de capturar la demanda en el mercado de tratamiento del síndrome mielodisplásico en rápida evolución.

Líderes del sector del mercado de tratamiento del síndrome mielodisplásico (SMD)

Takeda Pharmaceutical Company Limited

Bristol-Myers Squibb

LUPIN

Accord Healthcare

Otsuka America Pharmaceutical, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Marzo de 2025: La Comisión Europea otorgó la autorización de comercialización del imetelstat (Rytelo) para el SMD de riesgo inferior dependiente de transfusiones.

- Enero de 2025: La FDA aprobó el acondicionamiento con treosulfán-fludarabina para el TCMH alogénico en leucemia mieloide aguda (LMA)/SMD.

- Enero de 2025: Rigel recibió la designación de enfermedad rara para R289 en el SMD en recaída/refractario.

- Diciembre de 2024: Takeda licenció el elritercept (TAK-226) para la anemia asociada al SMD de Keros Therapeutics.

- Noviembre de 2024: La FDA autorizó el revumenib para la leucemia aguda con reordenamiento de KMT2A, ampliando el precedente de la terapia dirigida.

Alcance del informe global del mercado de tratamiento del síndrome mielodisplásico (SMD)

Según el alcance del informe, el síndrome mielodisplásico (SMD) es un grupo de diversos trastornos de la médula ósea en los que esta no produce suficientes células sanguíneas sanas. El SMD se denomina con frecuencia "trastorno de fallo de la médula ósea". Estos trastornos se caracterizan por una hematopoyesis ineficaz, que incluye anomalías en la proliferación, diferenciación y apoptosis. El mercado de tratamiento del síndrome mielodisplásico (SMD) está segmentado por tipo de tratamiento (quimioterapia, tratamientos inmunológicos, trasplante de células madre, otros tipos de tratamiento), usuario final (hospitales, clínicas especializadas y otros usuarios finales) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (millones de USD) para los segmentos anteriores.

| Quimioterapia |

| Agentes hipometilantes |

| Inmunomoduladores |

| Terapia dirigida |

| Otros tipos de tratamiento |

| Hospitales |

| Clínicas especializadas |

| Centros académicos e investigación |

| Atención domiciliaria y farmacias en línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por tipo de tratamiento | Quimioterapia | |

| Agentes hipometilantes | ||

| Inmunomoduladores | ||

| Terapia dirigida | ||

| Otros tipos de tratamiento | ||

| Por usuario final | Hospitales | |

| Clínicas especializadas | ||

| Centros académicos e investigación | ||

| Atención domiciliaria y farmacias en línea | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de tratamiento del síndrome mielodisplásico?

El mercado alcanzó los 3.690 millones de USD en 2026 y se proyecta que llegue a los 5.590 millones de USD en 2031.

¿Qué clase de tratamiento está creciendo más rápido?

La terapia dirigida se expande a una CAGR del 11,72%, impulsada por la inhibición de la telomerasa y nuevos regímenes de combinación.

¿Qué región se espera que registre el mayor crecimiento?

Se prevé que Asia-Pacífico crezca a una CAGR del 10,21% gracias a la modernización sanitaria y el acceso ampliado a medicamentos avanzados.

¿Por qué están ganando terreno los canales de atención domiciliaria?

Los agentes hipometilantes orales como INQOVI permiten la administración ambulatoria, y la actualización del reembolso de Medicare apoya la atención domiciliaria.

¿Cuáles son las principales barreras para el crecimiento del mercado?

Las toxicidades relacionadas con la citopenia que limitan la adherencia y los elevados costes de la terapia que cuestionan los umbrales de coste-efectividad de los pagadores públicos.

¿Qué tan concentrado está el panorama competitivo?

Las cinco principales empresas controlan aproximadamente el 60% de los ingresos, lo que refleja una concentración moderada con margen para la irrupción de empresas biotecnológicas.

Última actualización de la página el: