Tamaño y participación del Mercado de Tratamiento del Linfedema

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

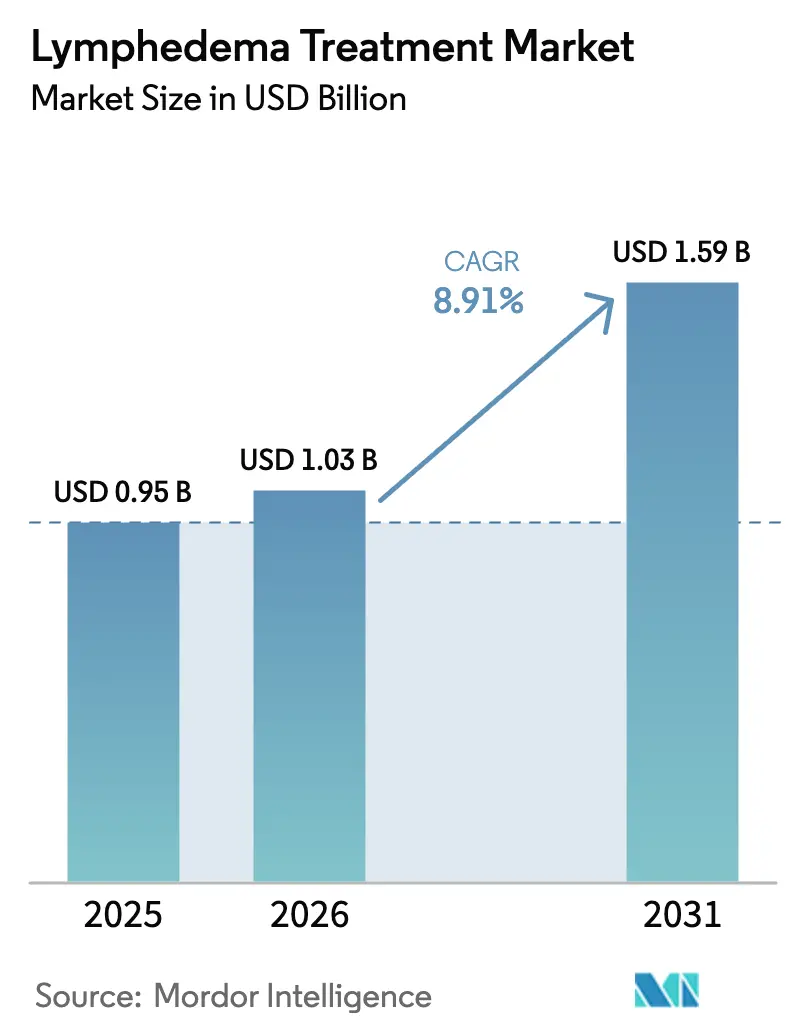

| Tamaño del Mercado (2026) | 1.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.91% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento del Linfedema por Mordor Intelligence

Se espera que el tamaño del mercado de tratamiento del linfedema crezca de USD 0,95 mil millones en 2025 a USD 1,03 mil millones en 2026 y se prevé que alcance USD 1,59 mil millones en 2031 a una CAGR del 8,91% durante 2026-2031. El sólido crecimiento surge de tres fuerzas que se refuerzan mutuamente: la expansión de la supervivencia al cáncer, la rápida innovación en dispositivos arraigada en la salud digital y un entorno de reembolso que ahora clasifica las prendas de compresión como médicamente necesarias. El cambio de política de Medicare en 2024, en particular, ha trasladado a miles de pacientes estadounidenses del pago directo al estado de cobertura, liberando una demanda reprimida y alentando a los proveedores a estandarizar los protocolos de terapia. Mientras tanto, las tecnologías de detección temprana y la microcirugía mínimamente invasiva están orientando el tratamiento hacia la modificación proactiva de la enfermedad en lugar del control de síntomas en etapas tardías. La presión competitiva se ha intensificado a medida que las empresas emergentes integran sensores IoT en bombas neumáticas más ligeras, mientras que los innovadores farmacéuticos prueban candidatos a fármacos linfangiogénicos. Estas tendencias convergentes apuntan a una expansión acumulada del valor del 54% hasta 2030 y subrayan la considerable necesidad insatisfecha que aún caracteriza la atención crónica del linfedema.

Conclusiones clave del informe

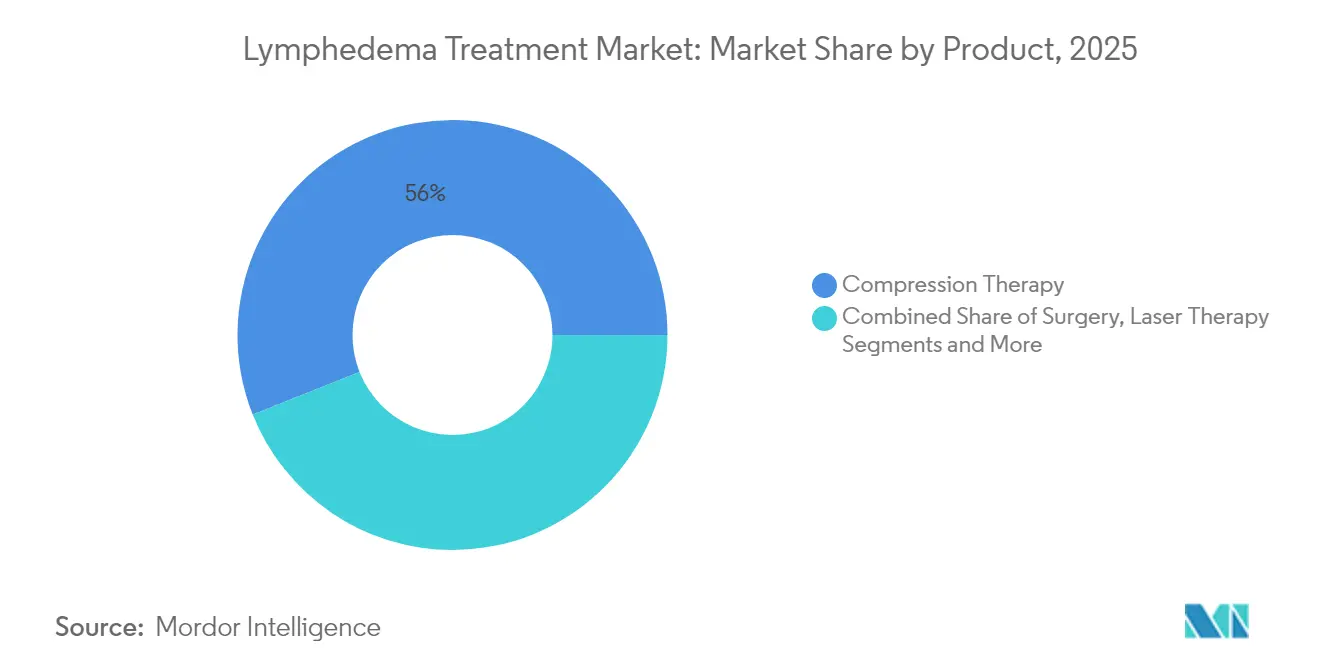

- Por tipo de tratamiento, la terapia de compresión retuvo el 56,02% de la participación del mercado de tratamiento del linfedema en 2025, mientras que se proyecta que la terapia farmacológica se expanda a una CAGR del 9,25% hasta 2031.

- Por tipo, el linfedema secundario representó el 81,05% de los casos en 2025; se prevé que el linfedema primario registre una CAGR del 8,95% hasta 2031.

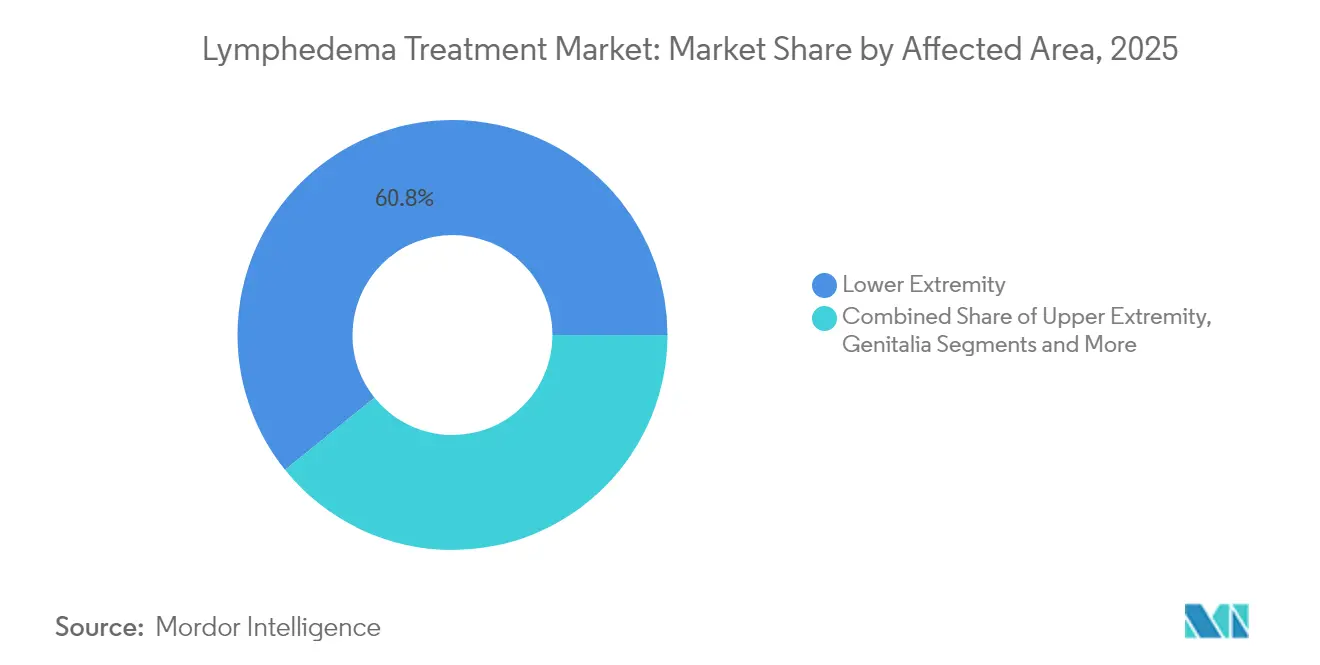

- Por área afectada, las afecciones de extremidad inferior representaron el 60,78% del tamaño del mercado de tratamiento del linfedema en 2025; el linfedema genital está preparado para una CAGR del 8,18% entre 2026 y 2031.

- Por usuario final, los hospitales representaron el 44,85% de los ingresos de 2025, mientras que los entornos de atención domiciliaria están preparados para crecer a una CAGR del 6,85% hasta 2031.

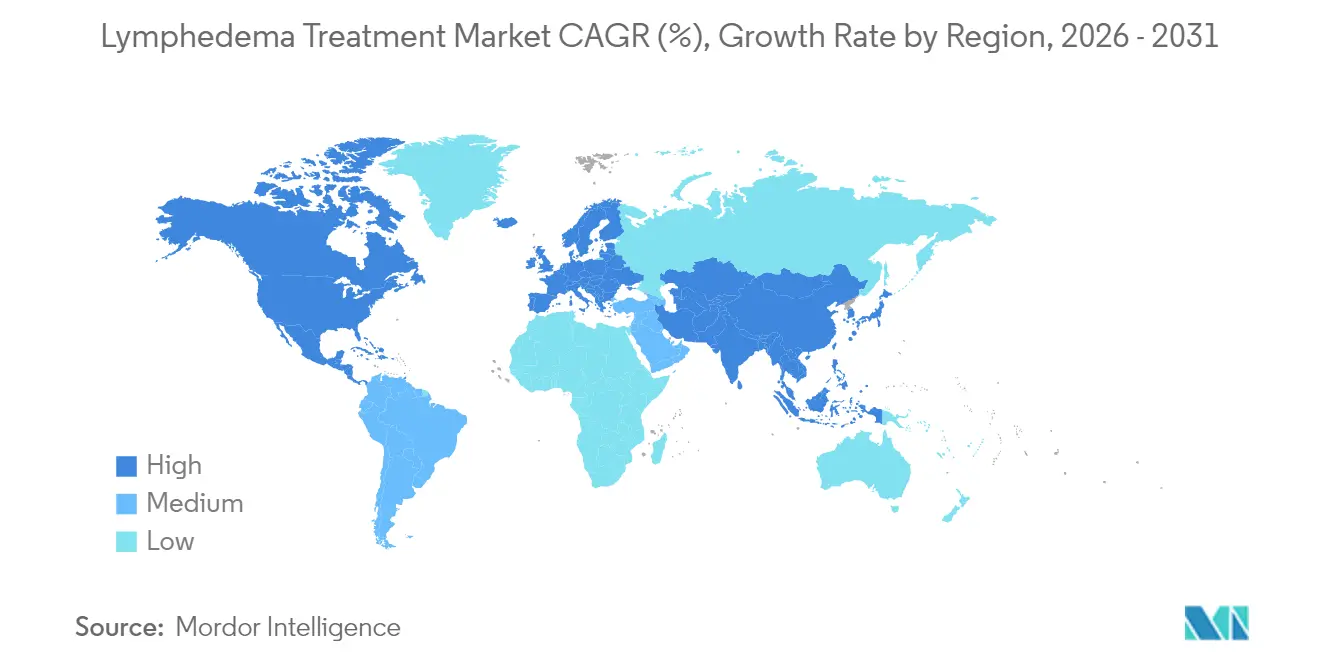

- Por geografía, América del Norte capturó el 41,95% del valor global en 2025, pero Asia Pacífico lidera el crecimiento con una CAGR regional del 8,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del Mercado Global de Tratamiento del Linfedema

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Prevalencia creciente del linfedema relacionado con el cáncer y enfermedades crónicas | +2.10% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción creciente de dispositivos de terapia de compresión | +1.80% | Global, liderado por América del Norte, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Aumento de los programas de educación al paciente y de defensa | +1.20% | América del Norte y Europa, emergente en APAC | Mediano plazo (2-4 años) |

| Reembolso favorable (p. ej., cobertura de Medicare de EE. UU. 2024 para prendas) | +1.50% | América del Norte, con efecto secundario en otros mercados desarrollados | Corto plazo (≤ 2 años) |

| Los sistemas de compresión inteligente habilitados para IoT mejoran la adherencia | +1.00% | América del Norte y Europa, fase de adopción temprana | Mediano plazo (2-4 años) |

| Adopción de microcirugía linfática preventiva (LYMPHA/LVB) | +0.80% | Global, concentrado en centros especializados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia creciente del linfedema relacionado con el cáncer y enfermedades crónicas

La mejora de la supervivencia tras cirugías de cáncer de mama, ginecológico, de próstata y melanoma ha ampliado la cohorte global en riesgo de linfedema secundario. Uno de cada tres pacientes con cáncer de mama sometidos a disección axilar desarrolla eventualmente hinchazón en el brazo, a veces años después del tratamiento.[1]Inspira Health, "Estadísticas del linfedema relacionado con el cáncer de mama," inspirahealthnetwork.org Los dispositivos de bioimpedancia ahora detectan desplazamientos de líquido equivalentes a 2,4 cucharadas soperas, lo que permite a los médicos iniciar la terapia antes de que se produzca una remodelación tisular irreversible. Los vínculos epidemiológicos con la obesidad y la diabetes amplían aún más el grupo de pacientes, lo que lleva a los hospitales a incorporar la vigilancia linfática dentro de los programas de supervivencia. Los gobiernos están respondiendo: varios planes europeos contra el cáncer ahora exigen el monitoreo rutinario del volumen de las extremidades como métrica de calidad. En conjunto, estas dinámicas elevan la demanda de referencia en todos los entornos de atención y posicionan al mercado de tratamiento del linfedema para una expansión sostenida a largo plazo.

Adopción creciente de dispositivos de terapia de compresión

Las bombas neumáticas de nueva generación son un 40% más pequeñas y un 68% más ligeras que los modelos anteriores, lo que permite a los pacientes completar las sesiones en casa sin restricciones de movilidad. La plataforma Nimbl de Tactile Medical ejemplifica este cambio al combinar mangas habilitadas con Bluetooth con una aplicación de seguimiento de terapia que carga datos de adherencia a los médicos. Los estudios de Asuntos de Veteranos muestran que dichos sistemas reducen la circunferencia de las extremidades y mejoran las puntuaciones de calidad de vida en comparación con las bombas convencionales. Los dispositivos portátiles no neumáticos, como el Dayspring de Koya Medical, disrumpen aún más el segmento al permitir a los pacientes caminar durante el tratamiento, un cambio significativo para los usuarios en edad laboral. A medida que Medicare, los pagadores privados estadounidenses y varios fondos de la UE ahora incluyen bombas avanzadas en los paquetes de beneficios, la base de usuarios potenciales de la terapia de compresión se está ampliando rápidamente.

Aumento de los programas de educación al paciente y de defensa

La aprobación de la Ley de Tratamiento del Linfedema de EE. UU. siguió a una campaña popular de una década liderada por grupos de pacientes que demostraron cómo la hinchazón no tratada alimenta las admisiones por celulitis y multiplica los costos oncológicos. La defensa también ha financiado registros que catalogan los ensayos clínicos en curso de agonistas del GLP-1, dietas cetogénicas y tacrolimus tópico para la reparación linfática.[2]Red de Educación e Investigación Linfática, "Base de datos de ensayos clínicos," lymphaticnetwork.org Los módulos educativos para médicos de atención primaria están reduciendo los retrasos diagnósticos, mientras que los seminarios web y los entrenadores entre pares ayudan a los pacientes a dominar el vendaje diario. Estos esfuerzos mejoran la adherencia, aceleran las derivaciones a terapeutas certificados y aumentan la demanda de dispositivos y prendas en todo el mundo.

Cobertura de reembolso favorable

El 1 de enero de 2024, Medicare activó 81 códigos HCPCS que cubren prendas diurnas y nocturnas, kits de vendaje y accesorios, con asignaciones para mangas de tres días cada seis meses y dos prendas nocturnas cada dos años.[3]Centros de Servicios de Medicare y Medicaid, "Cobertura de artículos de tratamiento de compresión para linfedema," cms.gov Los aseguradores privados suelen replicar la política del CMS, ampliando rápidamente la cobertura en las vidas comerciales. La norma obliga a los médicos a documentar los códigos CIE-10 y la estadificación del linfedema, impulsando protocolos de evaluación estandarizados. Aunque los procedimientos quirúrgicos siguen teniendo un reembolso insuficiente, la política de prendas ya ha reducido el gasto anual promedio de los pacientes de su propio bolsillo en más de USD 1.000 y ha estabilizado los ciclos de pedidos para los proveedores.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto costo de los dispositivos avanzados y las cirugías | -1.20% | Global, particularmente en mercados emergentes | Mediano plazo (2-4 años) |

| Evidencia clínica a largo plazo limitada para terapias novedosas | -0.80% | Global, que afecta las aprobaciones regulatorias | Largo plazo (≥ 4 años) |

| Escasez de terapeutas certificados en linfedema y vías de derivación fragmentadas | -1.50% | Global, más agudo en zonas rurales y desatendidas | Largo plazo (≥ 4 años) |

| Incertidumbres regulatorias para las terapias linfangiogénicas basadas en fármacos | -0.60% | Global, concentrado en los principales mercados farmacéuticos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de los dispositivos avanzados y las cirugías

Las cirugías fisiológicas como la anastomosis linfaticovenosa pueden costar entre USD 15.000 y 30.000, sustancialmente por encima del ingreso familiar medio en muchas economías. La cobertura del seguro sigue siendo escasa: menos del 12% de las pólizas estadounidenses reembolsan el bypass linfático o la transferencia de ganglios, y la adopción es aún menor en los países de ingresos medios de Asia. Las bombas neumáticas avanzadas se venden al por menor por entre USD 4.000 y 6.000, una cifra que sigue siendo prohibitiva para muchos pacientes recién diagnosticados, a pesar de la rentabilidad a largo plazo. En entornos de bajos recursos, los cirujanos han adaptado técnicas de supramicrocirugía utilizando instrumentos genéricos para reducir costos, pero la escalabilidad sigue siendo limitada. Hasta que llegue un reembolso más amplio o hardware de menor precio, las barreras de costo moderarán la adopción fuera de los centros urbanos de altos ingresos.

Escasez de terapeutas certificados en linfedema

Los estándares internacionales exigen 135 horas de formación de posgrado en terapia descongestiva completa, pero la oferta es inadecuada: un estudio de un condado estadounidense mostró solo 1 terapeuta por cada 100.000 residentes. Las vías de derivación fragmentadas significan que los oncólogos, los cirujanos vasculares y los médicos de atención primaria a menudo no identifican la hinchazón a tiempo, lo que lleva a los pacientes a las redes sociales en busca de consejo. Las plataformas de tele-rehabilitación y los sensores portátiles prometen supervisión remota, pero las normas de licencia y las leyes de paridad de pagadores van a la zaga de la tecnología. A menos que la capacidad de formación se amplíe y el reembolso reconozca la atención virtual, la escasez de proveedores seguirá limitando el crecimiento del volumen de tratamiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de tratamiento: Dominio de la terapia de compresión, enfrenta la disrupción tecnológica

La terapia de compresión capturó el 56,02% del mercado de tratamiento del linfedema en 2025, gracias a décadas de evidencia clínica y ahora al sólido respaldo de Medicare. Las bombas conectadas a IoT y los diseños textiles más ligeros están rejuveneciendo el segmento y atrayendo a pacientes más jóvenes y activos. Las opciones farmacológicas, aunque todavía incipientes, exhiben la CAGR más rápida del 9,25% gracias a los ensayos con agonistas del receptor GLP-1 que reducen la inflamación y el depósito adiposo. Las intervenciones quirúrgicas siguen siendo un nicho especializado reservado para casos refractarios o uso profiláctico durante los procedimientos oncológicos, limitado por las brechas de reembolso y la experiencia variable de los cirujanos.

La compresión inteligente genera datos diarios de adherencia que los médicos incorporan a los registros electrónicos, creando bucles de retroalimentación para optimizar los perfiles de presión. Los dispositivos portátiles no neumáticos y favorables a la movilidad están añadiendo nuevos casos de uso, como la terapia en el lugar de trabajo. El papel de la cirugía está evolucionando: varios centros estadounidenses ahora realizan microcirugía linfática profiláctica en el momento de la mastectomía, con el objetivo de reducir el gasto en tratamientos posteriores. Las cremas de tacrolimus tópico y los sistemas de administración localizada de fármacos se encuentran en tuberías de Fase II, lo que indica que la farmacología podría desafiar el predominio de los dispositivos más allá de 2030.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo: El linfedema secundario impulsa el crecimiento del mercado

El linfedema secundario controló el 81,05% de los ingresos de 2025, ya que las terapias contra el cáncer, los traumatismos, las infecciones y la obesidad dañan sinérgicamente las vías linfáticas. La escala del segmento ha anclado la política de los pagadores y las guías clínicas, sosteniendo así la demanda de prendas, bombas y cirugía fisiológica en todos los entornos de atención. El linfedema primario, aunque más raro, está creciendo a un 8,95% anual a medida que la secuenciación genética de nueva generación descubre mutaciones en VEGFR3, FOXC2 y PIEZO1, lo que impulsa intervenciones más tempranas.

Los casos secundarios se benefician de vías estandarizadas de seguimiento oncológico que dirigen a los supervivientes a clínicas de cribado donde se registran los volúmenes basales de las extremidades. Por el contrario, los pacientes primarios a menudo soportan odiseas diagnósticas antes de la derivación, retrasando el inicio de la terapia y empeorando la fibrosis. Las herramientas de detección en etapas tempranas, incluida la linfografía de fluorescencia en el infrarrojo cercano, están reduciendo esta brecha. El énfasis continuo en las métricas de calidad de la supervivencia mantendrá el tamaño del mercado de tratamiento del linfedema anclado en el segmento secundario en el futuro previsible.

Por área afectada: La complejidad de la extremidad inferior impulsa la innovación

Las afecciones de las extremidades inferiores representaron el 60,78% del gasto global en 2025, lo que refleja el desafío biomecánico de bombear líquido hacia arriba contra la gravedad. La insuficiencia venosa crónica y la obesidad agravan la hinchazón de las piernas, aumentando la dependencia de las medias de compresión de clase III y los protocolos neumáticos de alta presión. El subsegmento genital, aunque solo una fracción de los casos, se está acelerando a una CAGR del 8,18% a medida que los programas de oncología urológica examinan a los pacientes con mayor diligencia y los cirujanos adoptan técnicas de preservación linfática.

La evidencia muestra que las bombas modernas reducen el volumen de las extremidades inferiores en 370 mL frente a 83 mL de los sistemas convencionales, lo que enfatiza el papel de la tecnología en las piernas difíciles de tratar. Los fabricantes de prendas a medida ahora ofrecen piezas de muslo con contorno anatómico que mejoran los gradientes de presión y la comodidad. En el linfedema genital, los equipos interdisciplinarios combinan cirugía de reducción, pantalones cortos de compresión y mangas neumáticas a demanda, un enfoque multimodal que impulsa la innovación de productos dentro de este nicho más pequeño pero de alto crecimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: La transición del hospital al hogar se acelera

Los hospitales todavía representaron el 44,85% de la facturación global en 2025 porque diagnostican, estadifican e inician la terapia descongestiva intensiva. Sin embargo, el cambio hacia la atención basada en el valor y los análogos de infusión domiciliaria está redirigiendo los ingresos: el canal de atención domiciliaria avanza un 6,85% anual, convirtiéndolo en el canal de más rápido crecimiento para bombas de compresión y prendas. Las clínicas especializadas en linfedema capturan casos quirúrgicos y de rehabilitación complejos, llenando un nicho intermedio entre los hospitales terciarios y la atención primaria.

La norma del CMS de 2024 trasladó efectivamente los costos iniciales de compresión de los pacientes a los pagadores, generando ciclos de reabastecimiento predecibles que favorecen a los distribuidores de pedidos por correo y los modelos de tele-rehabilitación. Las bombas portátiles con módems celulares transmiten datos de adherencia, lo que permite a los terapeutas ajustar los protocolos de forma remota. Los centros de cirugía ambulatoria se están expandiendo a medida que los microcirujanos realizan cada vez más el bypass linfaticovenoso bajo anestesia regional, reduciendo las estancias hospitalarias. En conjunto, estas tendencias inclinan el mercado de tratamiento del linfedema hacia modelos de prestación descentralizados y centrados en el paciente.

Análisis geográfico

América del Norte contribuyó con el 41,95% del gasto global en 2025, impulsada por una amplia penetración de los seguros, una densa red de terapeutas certificados y una rápida traducción de la defensa en política. Estados Unidos ancla la región a través de la cobertura de Medicare que financia tres mangas de reemplazo diurnas cada seis meses, creando ciclos de compra regulares para los proveedores de prendas. El modelo de pagador único de Canadá reembolsa la terapia descongestiva intensiva a nivel nacional, aunque la variabilidad provincial aún impulsa los viajes interprovinciales. Los corredores de turismo médico de México anuncian cada vez más cirugías linfáticas a un tercio de los precios estadounidenses, atrayendo flujo entrante de estadounidenses sin seguro y vecinos latinoamericanos. Las continuas aprobaciones de la FDA de bombas digitales, además de los ensayos de Fase II de agonistas del GLP-1 en los principales centros oncológicos, mantienen vibrantes las tuberías de innovación.

Asia Pacífico registra la CAGR más rápida del 8,12% hasta 2031, impulsada por el aumento de la incidencia del cáncer, las enfermedades del estilo de vida y la inversión gubernamental en habilidades microquirúrgicas. Los microcirujanos de Japón ahora realizan más de 400 bypasses linfáticos anuales, estableciendo puntos de referencia de mejores prácticas en toda la región. Los proyectos piloto de reembolso de China para la compresión avanzada en las provincias de Guangdong y Jiangsu insinúan futuras implementaciones nacionales. India, ya un importante exportador de prendas, está ampliando la producción nacional de bombas para reducir la dependencia de las importaciones y los precios. Sin embargo, el acceso a la terapia en zonas rurales se queda atrás; los pacientes en Indonesia o Vietnam a menudo viajan 200 km para una consulta especializada, un cuello de botella que las clínicas móviles y la telemedicina pretenden aliviar.

Europa mantiene un crecimiento estable de un solo dígito respaldado por un sólido seguro público. Alemania y el Reino Unido lideran los refinamientos de ingeniería en prendas de punto plano y textiles de mapeo de presión, mientras que los países nórdicos son pioneros en vías de derivación electrónica que combinan los resúmenes de alta oncológica con invitaciones automáticas de cribado de linfedema. La armonización regulatoria bajo el Reglamento de Dispositivos Médicos de la UE endurece los requisitos de evidencia, retrasando modestamente el lanzamiento de nuevas bombas pero aumentando la confianza de los médicos. La persistente escasez de terapeutas, especialmente en Europa del Este, sigue limitando la adopción a pesar del reembolso universal de las prendas, lo que subraya la fuerza laboral como la principal restricción de la región.

Panorama competitivo

El mercado de tratamiento del linfedema presenta un oligopolio en prendas de compresión, pero una competencia fragmentada en las modalidades farmacológicas y quirúrgicas. Las casas europeas consolidadas como SIGVARIS GROUP, medi GmbH y PAUL HARTMANN AG aprovechan la distribución multinacional y las licitaciones hospitalarias para salvaguardar el volumen. En Estados Unidos, Tactile Medical controla una participación neumática líder y está migrando a sus clientes a su plataforma Nimbl, que pesa solo 2,7 kg y se combina con la aplicación para teléfonos inteligentes Kylee para el seguimiento de la adherencia. Los disruptores como Koya Medical despliegan mangas portátiles no neumáticas que permiten la deambulación, dirigidas a pacientes activos frustrados por las bombas con cables.

La capacidad digital es el nuevo campo de batalla. Los fabricantes integran chips LTE en las mangas, generando ingresos de dispositivo como servicio a través de paneles en la nube vendidos a agencias de salud domiciliaria. Los motores de análisis luego señalan la falta de adherencia, lo que permite llamadas de entrenamiento justo a tiempo que mejoran los resultados y justifican las tarifas mensuales premium. Los participantes farmacéuticos están observando de cerca: los datos positivos de Fase II sobre análogos del GLP-1 podrían atraer a las franquicias de enfermedades metabólicas hacia los trastornos linfáticos, aportando mayores presupuestos de I+D y poder de marketing directo al consumidor.

Regionalmente, las barreras de entrada varían. En Europa, las limitaciones de capacidad de los organismos notificados bajo el Reglamento de Dispositivos Médicos ralentizan a los innovadores de pequeña escala, favoreciendo a los titulares que pueden financiar expedientes clínicos extendidos. En Asia Pacífico, los ensambladores locales de bombas explotan los menores costos laborales y las preferencias de adquisición gubernamental, pero aún deben navegar por códigos de reembolso dispares. Las asociaciones se están proliferando: 2025 ya ha visto una empresa conjunta japonesa-india para co-fabricar medias de compresión de punto plano para los mercados de la ASEAN. A lo largo del horizonte de previsión, se espera que los paquetes centrados en soluciones —prenda más bomba más tele-entrenador— redefinen cómo se captura el valor a lo largo del continuo de atención.

Líderes de la Industria del Tratamiento del Linfedema

Tactile Medical

medi GmbH & Co. KG

3M Company

SIGVARIS GROUP

Huntleigh Healthcare

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: El Instituto para la Reconstrucción Avanzada abrió un ensayo de 110 adultos con agonistas del GLP-1 para el linfedema, con resultados esperados en 2026.

- Enero de 2024: Cardinal Health introdujo una nueva plataforma de compresión para el cuidado crónico dirigida a los canales hospitalarios y de salud domiciliaria.

- Septiembre de 2024: Koya Medical obtuvo hasta USD 30 millones en financiamiento de OrbiMed para escalar la distribución de su sistema de compresión portátil Dayspring. 51.

- Octubre de 2024: La FDA autorizó el lanzamiento comercial completo en EE. UU. de la bomba Nimbl de Tactile Medical bajo el código HCPCS E06

Alcance del Informe Global del Mercado de Tratamiento del Linfedema

El linfedema es una afección médica crónica caracterizada por la acumulación anormal de líquido linfático, típicamente en los brazos o las piernas, que causa hinchazón e incomodidad. El manejo generalmente implica una atención integral para reducir la hinchazón, que incluye terapia de compresión, drenaje linfático manual y otros tratamientos. El mercado de tratamiento del linfedema está segmentado por tipo de tratamiento, tipo, área afectada, usuario final y geografía. Por tipo de tratamiento, el mercado está segmentado en terapia de compresión, cirugía, terapia láser y otros tipos de tratamiento. Otros tipos de tratamiento incluyen fármacos, ejercicio y linfa manual. Por tipo, el mercado está segmentado en linfedema secundario y linfedema primario. Por área afectada, el mercado está segmentado en extremidad inferior, extremidad superior y genitales. Por usuario final, el mercado está segmentado en hospitales, clínicas especializadas, centros quirúrgicos ambulatorios y otros usuarios finales. Otros usuarios finales incluyen entornos de atención domiciliaria y centros de rehabilitación. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en todas las regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se realizaron sobre la base de los ingresos (USD).

| Terapia de compresión |

| Cirugía |

| Terapia láser |

| Terapia farmacológica |

| Dispositivos de terapia domiciliaria multimodal |

| Otros tipos de tratamiento |

| Linfedema secundario |

| Linfedema primario |

| Extremidad inferior |

| Extremidad superior |

| Genitales |

| Hospitales |

| Clínicas especializadas |

| Centros quirúrgicos ambulatorios |

| Entornos de atención domiciliaria |

| Otros usuarios finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por tipo de tratamiento | Terapia de compresión | |

| Cirugía | ||

| Terapia láser | ||

| Terapia farmacológica | ||

| Dispositivos de terapia domiciliaria multimodal | ||

| Otros tipos de tratamiento | ||

| Por tipo | Linfedema secundario | |

| Linfedema primario | ||

| Por área afectada | Extremidad inferior | |

| Extremidad superior | ||

| Genitales | ||

| Por usuario final | Hospitales | |

| Clínicas especializadas | ||

| Centros quirúrgicos ambulatorios | ||

| Entornos de atención domiciliaria | ||

| Otros usuarios finales | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de tratamiento del linfedema?

Está valorado en USD 1,03 mil millones en 2026 y se proyecta que alcance USD 1,59 mil millones en 2031.

¿Qué segmento de tratamiento está creciendo más rápido?

La terapia farmacológica se está expandiendo a una CAGR del 9,25% a medida que los agonistas del GLP-1 y los agentes antiinflamatorios avanzan en los ensayos.

¿Cómo cambió el mercado la norma de Medicare de 2024?

La cobertura del CMS para prendas de compresión introdujo 81 códigos HCPCS, trasladando costos significativos de bolsillo a los aseguradores y estimulando los ciclos de demanda de reorden.

¿Por qué domina el linfedema secundario?

Las mejoras en la supervivencia al cáncer han aumentado los casos de lesión linfática posquirúrgica, dando al linfedema secundario el 81,05% de los ingresos globales en 2025.

¿Qué región crecerá más rápido hasta 2031?

Se prevé que Asia Pacífico lidere con una CAGR del 8,12% debido al aumento de la incidencia del cáncer, las reformas de política y la expansión de la capacidad microquirúrgica.

Última actualización de la página el: